White Box Switch Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

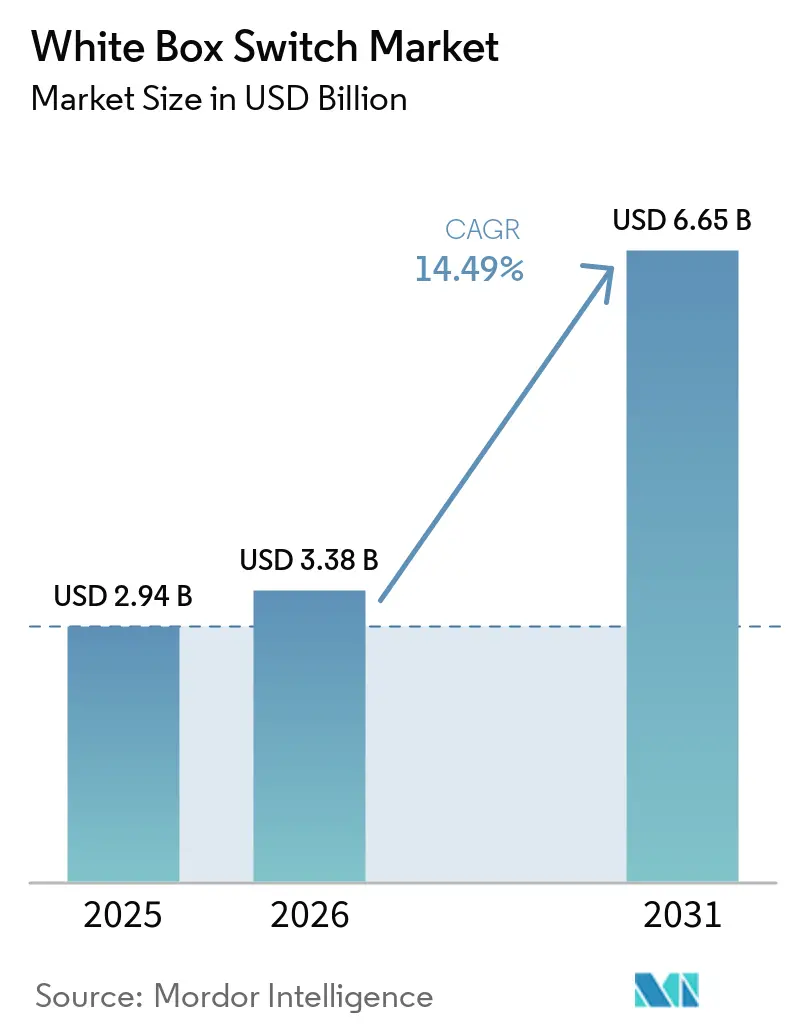

| Marktgröße (2026) | 3.38 Milliarden US-Dollar |

| Marktgröße (2031) | 6.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.49% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

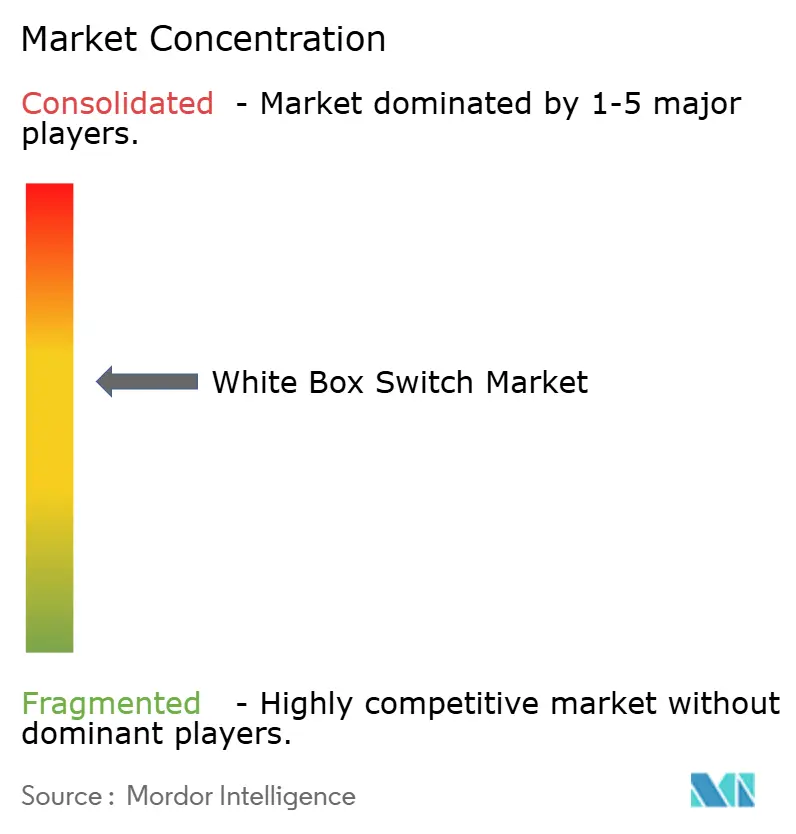

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

White Box Switch Marktanalyse von Mordor Intelligence

Die Größe des White Box Switch Marktes wurde im Jahr 2025 auf USD 2,94 Milliarden geschätzt und soll von USD 3,38 Milliarden im Jahr 2026 auf USD 6,65 Milliarden bis 2031 wachsen, bei einer CAGR von 14,49 % während des Prognosezeitraums (2026–2031). Hyperscale-Cloud-Betreiber bevorzugen weiterhin Merchant-Silicon-Designs, da diese Plattformen gegenüber gebündelten Angeboten Kostenvorteile von 30–50 % bieten, während Automatisierungspipelines die Bereitstellungsfenster von Monaten auf Wochen verkürzen. Die rasche Standardisierung von 800-Gigabit-Ethernet und die Verfügbarkeit von 102,4-Terabit-ASICs haben die Leistungsführerschaft von proprietären Chassis wegbewegt und stärken die Fähigkeit von ODM-Anbietern, hochdichte KI-Fabric-Aufträge zu gewinnen. Ausbauprojekte im asiatisch-pazifischen Raum beschleunigen sich, und ODMs erweitern ihre Fertigungskapazitäten in Vietnam und Malaysia, um geopolitische Risiken zu mindern. Dienstleistungserlöse steigen, da Unternehmen ohne DevOps-Kompetenz schlüsselfertige Integrationsmodelle suchen, die disaggregierte Netzwerke risikoärmer machen.

Wichtigste Erkenntnisse des Berichts

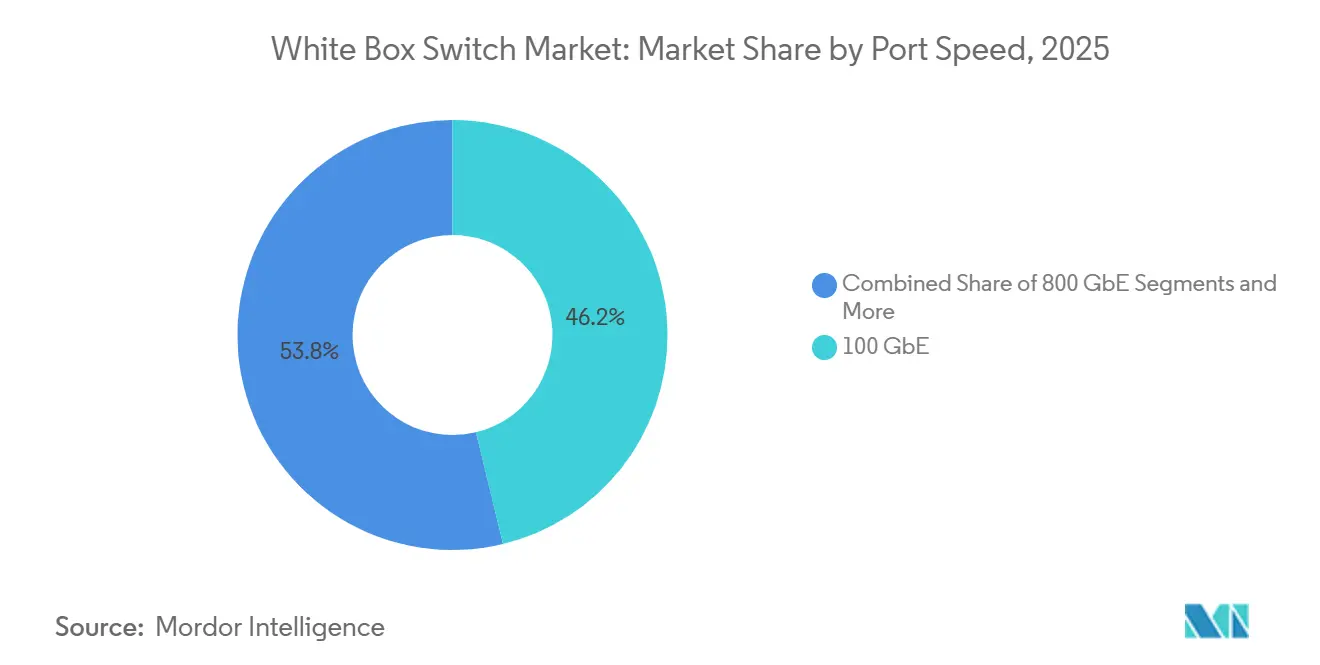

- Nach Portgeschwindigkeit führte 100-Gigabit-Ethernet mit einem White Box Switch Marktanteil von 46,23 % im Jahr 2025; 800-Gigabit-Ethernet wird voraussichtlich bis 2031 mit einer CAGR von 26,24 % wachsen.

- Nach Switch-Schicht entfielen auf Zugangssysteme 39,62 % des White Box Switch Marktes im Jahr 2025, während Kern-Switches zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,83 % wachsen werden.

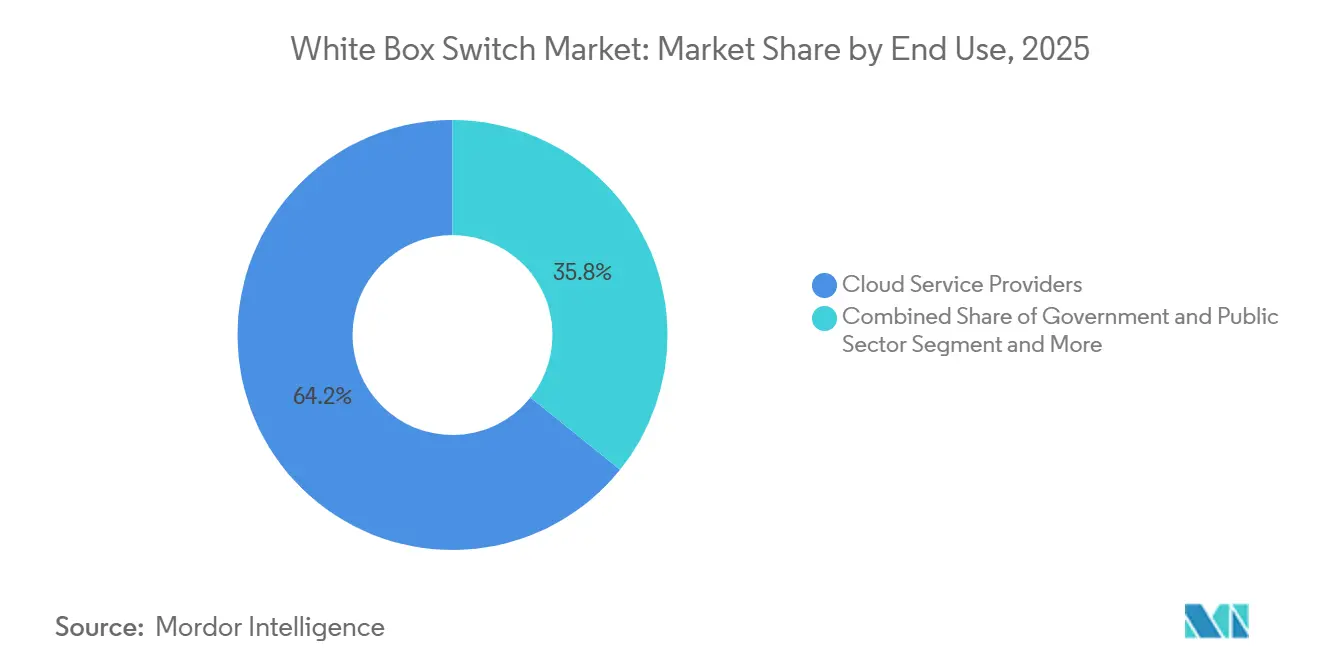

- Nach Endnutzerbranche entfielen auf Cloud-Dienstanbieter 64,23 % des Umsatzanteils im Jahr 2025; der Regierungs- und öffentliche Sektor ist das am schnellsten wachsende Segment mit einer CAGR von 18,23 % bis 2031.

- Nach Bereitstellungsumgebung hielten Hyperscale-Einrichtungen im Jahr 2025 einen Anteil von 62,32 %, während Edge-Standorte im gleichen Zeitraum mit einer CAGR von 18,83 % wachsen.

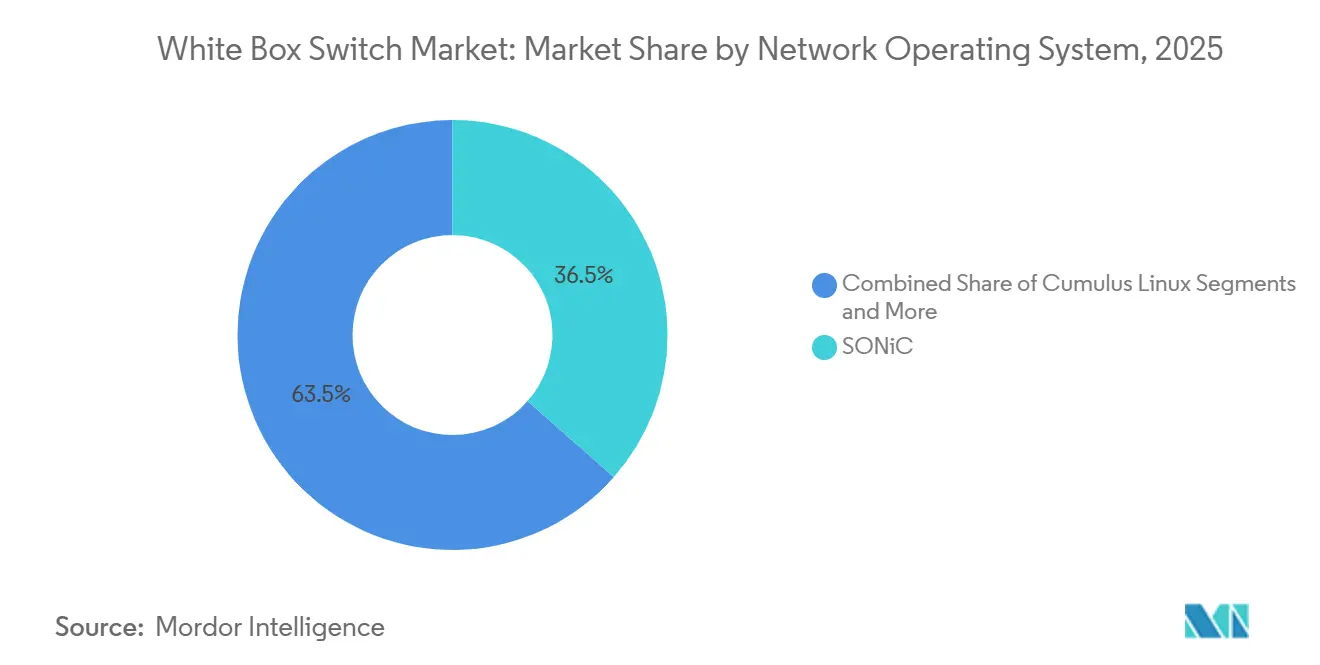

- Nach Netzwerkbetriebssystem erfasste SONiC im Jahr 2025 einen Anteil von 36,49 % und soll bis 2031 mit einer CAGR von 19,41 % wachsen.

- Nach Komponente entfiel auf Hardware 65,43 % des Umsatzes im Jahr 2025, während Dienste bis 2031 mit einer CAGR von 16,23 % wachsen.

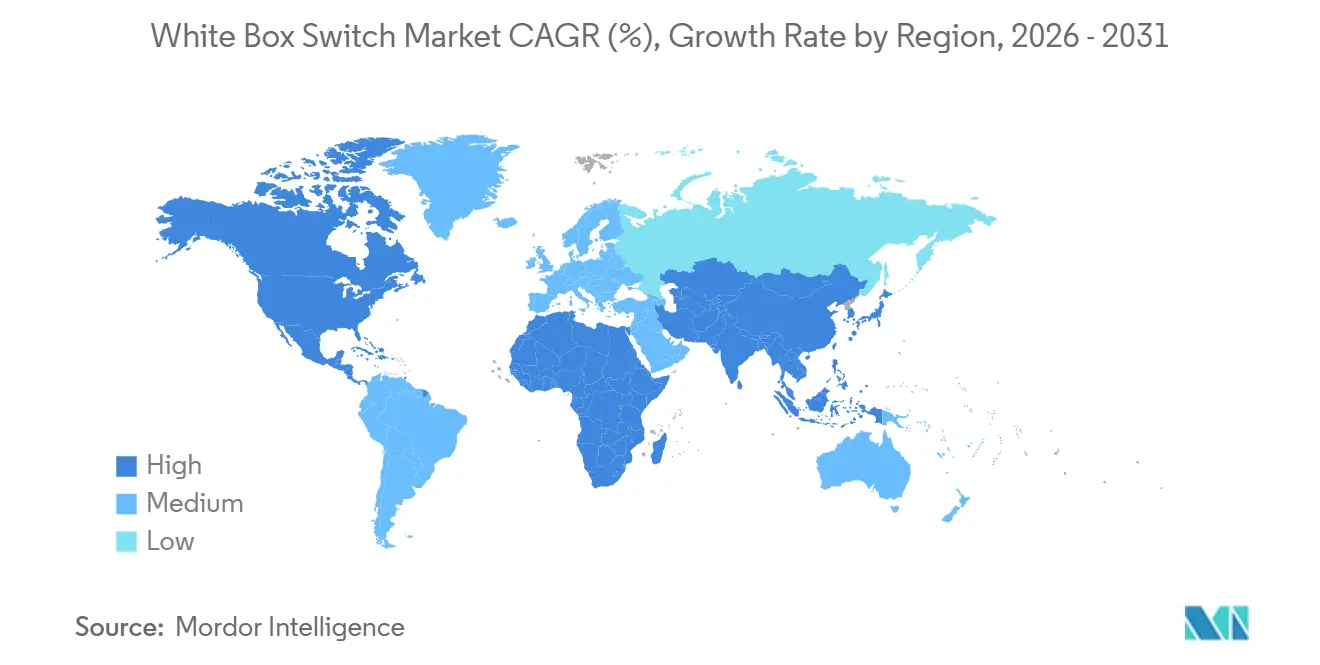

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,47 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,21 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale White Box Switch Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Hyperscale-Rechenzentren | +4.20% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu 400G- und 800G-Ethernet-Portgeschwindigkeiten | +3.80% | Global, angeführt von nordamerikanischen Hyperscale-Clustern | Kurzfristig (≤ 2 Jahre) |

| Kostenoptimierung durch Hardware-Software-Disaggregation | +2.60% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI- und maschinelle Lernarbeitslasten erfordern Fabrics mit geringer Latenz | +2.10% | Nordamerika und asiatisch-pazifische KI-Zentren | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsziele treiben energieeffizientes Switching voran | +1.10% | Europa und Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Reifung des Open-Source-NOS-Ökosystems | +0.70% | Global, Beschleunigung in Unternehmen und Telekommunikation | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Hyperscale-Rechenzentren

Hyperscaler wie Meta, Google, Microsoft und Amazon setzen weiterhin selbst spezifizierte Switch-Chassis ein, die von ODMs in großem Maßstab gefertigt werden, wodurch OEM-Markenaufschläge entfallen und schnellere Designerneuerungszyklen von 18–24 Monaten ermöglicht werden, die auf Silicon-Roadmaps abgestimmt sind. Investitionsprogramme, die 2026 beginnen, weisen Dutzende Milliarden USD für den Aufbau von KI-Clustern zu, die jeweils Tausende von 800-GbE-Spine-Ports benötigen, um Fabrics mit hoher Bandbreite und geringer Latenz zu unterstützen. ODMs, die Optik integrieren und Flüssigkühlung unterstützen, sichern sich vorrangigen Zugang zu fortschrittlichen ASIC-Lieferungen, was Kommerzialisierungszeiträume verkürzt und die Margenerfassung verbessert. Gleichzeitig wird die Kapazität im asiatisch-pazifischen Raum voraussichtlich bis 2030 Nordamerika übertreffen, was Anbieter dazu veranlasst, ihre Fertigungskapazitäten in Vietnam und Indien auszubauen. Diese Diversifizierung reduziert das Konzentrationsrisiko in der Lieferkette und stabilisiert Lieferzeiträume inmitten geopolitischer und handelspolitischer Unsicherheiten.[1]Cushman and Wakefield, "APAC-Rechenzentrumsmarkt," cushmanwakefield.com

Übergang zu 400G- und 800G-Ethernet-Portgeschwindigkeiten

Die Ratifizierung von IEEE 802.3df im Jahr 2024 beseitigte die Normenunsicherheit für 800-GbE-Bereitstellungen und beschleunigte die ASIC-Anbieter-Roadmaps hin zu Geräten der 102,4-Tbps-Klasse innerhalb eines 12-monatigen Sampling-Fensters. Hyperscaler priorisieren Spine-Layer-Upgrades und kaskadieren 400-GbE-Silicon in Leaf-Ebenen, die zuvor mit 100 GbE betrieben wurden, um die Kosten pro Bit über Fabrics hinweg zu optimieren. Flüssiggekühlte Chassis sollen bis 2026 kommerzialisiert werden, um Rack-Dichten von annähernd 30 kW zu unterstützen, während lineare steckbare Optik den Modulenergieverbrauch um etwa 50 % reduziert und die Gesamtenergieeffizienz verbessert. Gleichzeitig haben sich die Vorlaufzeiten für OSFP-Ports auf etwa 16 Wochen verkürzt, was eine engere Synchronisierung zwischen dem Rollout von Netzwerk-Fabrics und GPU-Cluster-Bereitstellungen ermöglicht. Etablierte OEMs bieten zunehmend SONiC-kompatible Systeme an, was darauf hindeutet, dass die Leistungsdifferenzierung auf offene, disaggregierte Hardwaremodelle zusteuert.[2]Broadcom, "Tomahawk Ultra Optics Briefing," broadcom.com

Kostenoptimierung durch Hardware-Software-Disaggregation

Die Entkopplung von Hardware und Software reduziert die Investitionsausgaben um bis zu 50 %, da Skaleneffekte bei Merchant Silicon an die Käufer weitergegeben werden. Betreiber setzen Community- oder kommerzielle SONiC-Distributionen ein, beschaffen Optik unabhängig und aktualisieren Software auf Standard-Switches alle 6 Monate ohne vollständige Hardware-Ersatzzyklen. Fallstudien aus Unternehmen im Jahr 2025 zeigen Amortisationszeiten von weniger als 90 Tagen, getrieben durch automatisierte Bereitstellung, die manuelle CLI-basierte Konfiguration ersetzt. Interoperabilität von Multi-Vendor-ASICs begrenzt die Anbieterabhängigkeit und ermöglicht es Beschaffungsteams, die Preisgestaltung vierteljährlich zu optimieren. Obwohl Systemintegratoren Wert durch die Behebung von Kompetenzlücken erfassen, bleibt die Gesamtbetriebskosten über 5 Jahre deutlich niedriger als bei proprietären Stacks, was die nachhaltige Einführung von White Box Switch Architekturen stärkt.[3]Edgecore Networks, "AIS1600-64O Datenblatt," edgecore.com

KI- und maschinelle Lernarbeitslasten erfordern Fabrics mit geringer Latenz

KI-Trainingscluster erfordern nicht blockierende Bandbreite über Tausende von GPUs hinweg, bei der Latenzziele im Submikrosekundenbereich die Grenzen traditioneller Drei-Schicht-Architekturen überschreiten. White Box Switches begegnen dem durch Unterstützung von stauungsbewusstem ECN und In-Band-Telemetrie, was deterministische Leistung im großen Maßstab ermöglicht. ASIC-Anbieter betten nun KI-spezifische Fähigkeiten wie RoCEv2-Beschleunigung direkt in das Switching-Silicon ein, was die Abhängigkeit von externer NIC-Verarbeitung reduziert und die Ende-zu-Ende-Effizienz verbessert. Hyperscaler veröffentlichen offene Referenzarchitekturen, die ODMs schnell kommerzialisieren, was Validierungs- und Bereitstellungszyklen verkürzt. Telekommunikationsbetreiber übernehmen ähnliche Modelle, da die RAN-Disaggregation die Nachfrage nach Edge-Inferenz mit Backhaul-Latenzanforderungen unter 10 Millisekunden erhöht. Folglich haben sich Fabrics mit geringer Latenz und hohem Durchsatz von einer Nischenanforderung zu einem primären Nachfragetreiber im White Box Switch Markt entwickelt.[4]Deutsche Telekom, "Open-RAN-Expansionsplan," telekom.com

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrations- und Betriebskomplexität für Netzwerkteams | -1.80% | Global, ausgeprägt in Unternehmen ohne DevOps-Reife | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Anbieter-Support- und Garantieökosystem | -1.30% | Global, konzentriert in mittelständischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Merchant Silicon | -0.90% | Global, episodisch bei Zuteilungsengpässen | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken in offenen Netzwerkumgebungen | -0.60% | Nordamerika und Europa, regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrations- und Betriebskomplexität für Netzwerkteams

White Box Bereitstellungen verlagern den Netzwerkbetrieb von CLI-basierten Arbeitsabläufen hin zu Linux, Containerisierung und Automatisierungs-Stacks wie Docker und CI/CD-Pipelines, was eine erhebliche Qualifikationslücke schafft. Frühe Anwender berichten von steilen Lernkurven beim Debuggen containerisierter Routing-Funktionen oder bei der Pflege von Switch Abstraction Interface Schichten, was das Betriebsrisiko bei ersten Rollouts erhöht. Kommerzielle SONiC-Distributionen bieten Support und Werkzeuge, gleichen jedoch den kulturellen Widerstand in Organisationen ohne DevOps-Reife nicht vollständig aus. Die Einführung außerhalb von Hyperscale-Umgebungen bleibt eingeschränkt, da kleinere Unternehmen integrierte Netzwerklösungen mit geringerer Betriebskomplexität bevorzugen. Obwohl Schulungsprogramme und verwaltete Dienste diese Herausforderungen teilweise abmildern, zwingt das schnelle Veröffentlichungstempo von Funktionen Teams dazu, kontinuierliche Updates zu verwalten, was viele eher als inkrementellen Betriebsaufwand denn als Nettoeffizienzgewinn betrachten.

Begrenztes Anbieter-Support- und Garantieökosystem

Disaggregierte Architekturen teilen die Verantwortung auf ODM-Hardwareanbieter, NOS-Anbieter und Optiklieferanten auf, was mehrstufige Eskalationswege schafft, die die Fehlerisolierung erschweren und die mittlere Zeit bis zur Lösung verlängern. Community-Support-Kanäle bieten Orientierung, verfügen jedoch nicht über durchsetzbare SLAs, was Unternehmen mit 24/7-Verfügbarkeitsanforderungen dazu veranlasst, gebündelte Support-Modelle zu bevorzugen. In regulierten Sektoren wie Versorgungsunternehmen und Verteidigung erfordern Zertifizierungslücken Validierungen durch Dritte, was Bereitstellungskosten und -zeiträume erhöht. Etablierte OEMs nutzen dies, indem sie Einzelanbieter-Verantwortlichkeit und integrierte Support-Strukturen fördern. Kommerzielle SONiC-Distributionen mildern die Fragmentierung durch unternehmensgerechten Support teilweise ab, doch mittelständische Käufer wägen weiterhin Kosteneinsparungen gegen Betriebsrisiken ab, was die Einführung im White Box Switch Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Portgeschwindigkeit: Anstieg in Richtung 800-Gigabit-Ethernet

Die 100-GbE-Ebene behielt im Jahr 2025 einen Umsatzanteil von 46,23 % bei, was ihre installierte Basis in Unternehmens- und Legacy-Rechenzentrum-Fabrics widerspiegelt, doch der Schwung verlagert sich rasch hin zu Architekturen mit höherer Bandbreite. Der White Box Switch Markt für 800 GbE soll zwischen 2026 und 2031 mit einer CAGR von 26,24 % wachsen, unterstützt durch die Kommerzialisierung von 102,4-Tbps-ASICs, die dichte 64-Port-OSFP-Spine-Konfigurationen ermöglichen. Diese Plattformen erfüllen die Durchsatz- und Latenzanforderungen von KI-Clustern bei wettbewerbsfähigen Kosten pro Bit. Da Hyperscaler skalierbare, nicht blockierende Fabrics priorisieren, entwickelt sich 800 GbE von der frühen Bereitstellung zur Masseneinführung und verdrängt zwischenzeitliche Upgrade-Pfade.

Diese Beschleunigung verkürzt traditionelle Upgrade-Zyklen, wobei Betreiber zunehmend 400-GbE-Leaf-Upgrades überspringen und direkt zu 800-GbE-Spine-Schichten wechseln, um mit der Skalierung von KI-Arbeitslasten Schritt zu halten. Der daraus resultierende Nachfrageanstieg stärkt die Merchant-Silicon-Volumina und verbessert die Ökosystemökonomie. Energieeffiziente lineare steckbare Optik reduziert den Modulenergieverbrauch und senkt direkt die Betriebsausgaben, während flüssiggekühlte Chassis thermische Einschränkungen in Racks über 30 kW beseitigen und eine höhere Portdichte ermöglichen. Anbieter validieren bereits Referenzdesigns für diese Architekturen vorab, was Bereitstellungszeiträume verkürzt und einen raschen Übergang zu hochgeschwindigem Switching der nächsten Generation in White Box Umgebungen beschleunigt.

Nach Switch-Schicht: Kern-Upgrades übertreffen Zugangsvolumina

Zugangssysteme entfielen im Jahr 2025 auf 39,62 % des Umsatzes, was ihre breite Bereitstellung in Unternehmens-Campus- und Edge-Umgebungen widerspiegelt, doch das Wachstum verlagert sich hin zu höherwertigen Kern-Schichten. Kern-Switches sollen mit einer CAGR von 15,83 % wachsen, da Hyperscaler Spine-Architekturen rund um 800 GbE und aufkommende 1,6-Tbps-Ports neu gestalten. Diese Upgrades erhöhen den Kern-Schicht-Anteil, indem mehrere Legacy-Chassis in weniger, dichteren Systemen konsolidiert werden, was Platz- und Energieeffizienz verbessert. Infolgedessen verlagert sich die Kapitalallokation in der Netzwerkhierarchie nach oben, wo Leistungsgewinne die Skalierbarkeit von Arbeitslasten und latenzempfindliche Anwendungen direkt beeinflussen.

Gleichzeitig ermöglicht der erweiterte Unternehmens-Funktionsumfang von SONiC, einschließlich PVST+- und 802.1X-Unterstützung, eine schrittweise Durchdringung von Zugangssschicht-Anwendungsfällen, was ODMs erlaubt, kosteneffektive Marvell-basierte 1-GbE-PoE-Switches für Campus-Bereitstellungen einzuführen. Die Budgetpriorisierung bleibt jedoch auf KI-getriebene Infrastruktur ausgerichtet, wo nicht blockierende Spine-Fabrics die höchste Leistung und wirtschaftliche Wirkung erzielen. Während die Einführung auf Zugangssschicht-Ebene den adressierbaren Markt verbreitert, konzentriert sich der Großteil des inkrementellen Umsatzwachstums auf das Kern-Switching und unterstreicht dessen strategische Bedeutung im White Box Switch Markt.

Nach Endnutzerbranche: Cloud weiterhin dominant, Edge-Telekommunikation im Aufstieg

Cloud-Dienstanbieter entfielen im Jahr 2025 auf 64,23 % des Umsatzes und behaupten eine klare Dominanz im White Box Switch Markt durch skalengetriebene Beschaffungsmodelle und schnelle Infrastrukturerneuerungszyklen. Ihre Investitionen konzentrieren sich auf KI-Cluster, Cloud-Computing und hochleistungsfähige Rechenzentrum-Fabrics, wo disaggregiertes Switching Kosteneffizienz und Flexibilität bietet. Diese Betreiber diktieren weiterhin ODM-Produktionsvolumina und beeinflussen Silicon-Roadmaps, insbesondere für 400-GbE- und 800-GbE-Bereitstellungen. Infolgedessen bleibt die Hyperscaler-Nachfrage der primäre Umsatzanker, der stabiles Basiswachstum sichert und gleichzeitig die Einführung von Hochbandbreiten-Architekturen der nächsten Generation in globalen Rechenzentrum-Netzwerken beschleunigt.

Im Gegensatz dazu entwickeln sich der Regierungs- und öffentliche Sektor zum am schnellsten wachsenden Segment, das bis 2031 voraussichtlich mit einer CAGR von 18,23 % wächst. Nationale Programme für digitale Infrastruktur, Initiativen für souveräne Cloud und steigende Investitionen in sichere, skalierbare Netzwerke für Verteidigung und öffentliche Dienste unterstützen das Wachstum. Die Einführung wird weiter durch Anforderungen zur Kostenoptimierung und die Notwendigkeit, die Abhängigkeit von proprietären Anbietern zu reduzieren, vorangetrieben. Obwohl die Volumina kleiner sind als die der Hyperscaler, trägt jede Bereitstellung zur breiteren Marktvalidierung und regulatorischen Akzeptanz bei. Dieser Trend diversifiziert die Nachfragequellen, stärkt die langfristige Marktresilienz und erweitert die Einführung über rein kommerzielle Cloud-Umgebungen hinaus.

Nach Bereitstellungsumgebung: Edge-Ausbauprojekte beschleunigen sich

Hyperscale-Rechenzentren entfielen im Jahr 2025 auf 62,32 % der Lieferungen, was ihre anhaltende Dominanz bei der Steuerung der Volumennachfrage nach White Box Switches durch groß angelegte, zentralisierte Bereitstellungen widerspiegelt. Diese Umgebungen priorisieren hochdichte Spine-Leaf-Architekturen, die für KI- und Cloud-Arbeitslasten optimiert sind, bei denen Kosteneffizienz und Skalierbarkeit entscheidend sind. Strukturelle Veränderungen in der Anwendungsbereitstellung verteilen das inkrementelle Wachstum jedoch auf verteilte Infrastruktur um. Edge-Standorte sollen von 2026 bis 2031 mit einer CAGR von 18,83 % wachsen, getrieben durch latenzempfindliche Anwendungsfälle und regulatorische Anforderungen rund um Datensouveränität. Dies beschleunigt die Bereitstellung kompakter, robuster 100-GbE- und 400-GbE-Switches in Metro- und Regionalstandorten.

Mit der Weiterentwicklung von Architekturen werden Spine-Leaf-Modelle an kleinere Footprints angepasst, wobei Bereitstellungen auf bis zu 6 Racks skaliert werden, während Leistungs- und Kostenvorteile erhalten bleiben. Dies ermöglicht es, White Box Wirtschaftlichkeit über Hyperscale-Umgebungen hinaus auf Edge-Szenarien auszudehnen. Anbieter bündeln zunehmend DPU-fähige Server mit kompakten Switching-Plattformen und schaffen integrierte Lösungen, die auf Telekommunikationsbetreiber und Netzwerke zur Inhaltsbereitstellung zugeschnitten sind. Diese konvergierten Angebote vereinfachen die Bereitstellung und verbessern die Arbeitslasteeffizienz am Edge und unterstreichen die wachsende Bedeutung des Edge als komplementärer Nachfragetreiber im White Box Switch Markt.

Nach Netzwerkbetriebssystem: SONiC festigt Führungsposition

SONiC erfasste im Jahr 2025 einen Anteil von 36,49 % und etablierte sich als führendes Netzwerkbetriebssystem im White Box Switch Ökosystem, wobei kommerzielle Varianten voraussichtlich mit einer CAGR von 19,41 % wachsen sollen. Seine Expansion wird durch unternehmensgerechte Verbesserungen unterstützt, einschließlich der Unterstützung für Protokolle wie PVST+ und 802.1X sowie 24/7-Anbieter-Support, der Zuverlässigkeits- und Betriebsbedenken adressiert. Diese Entwicklungen reduzieren die wahrgenommene Funktionslücke gegenüber proprietären NOS-Angeboten und machen SONiC für Produktionsumgebungen jenseits von Hyperscale-Bereitstellungen zunehmend geeignet. Infolgedessen erfassen SONiC-basierte Lösungen einen wachsenden Anteil der inkrementellen Nachfrage im White Box Switch Markt.

Konkurrierende NOS-Plattformen schränken ihre Positionierung ein und verlieren an Breite. Cumulus Linux hat sich eng an NVIDIA-Silicon-Ökosysteme angepasst, was seine plattformübergreifende Flexibilität einschränkt, während Alternativen wie Pica8 und DENT sich auf Nischen- oder spezialisierte Anwendungsfälle mit kleineren adressierbaren Märkten konzentrieren. Gleichzeitig verlagern sich Unternehmens-IT-Umgebungen hin zu containerisierten, auf Microservices basierenden Architekturen, bei denen das modulare und containerbasierte Design von SONiC mit breiteren DevOps-Praktiken übereinstimmt. Diese architektonische Kompatibilität stärkt seine Einführungstrajektorie und positioniert SONiC als Standard-Software-Schicht für disaggregierte Netzwerkplattformen über den Prognosezeitraum hinaus.

Nach Komponente: Dienste gewinnen an Dynamik

Hardware entfiel im Jahr 2025 auf 65,43 % der Gesamtausgaben, was ihre Rolle als primäre Kostenkomponente in White Box Switch Bereitstellungen widerspiegelt, insbesondere in Hyperscale- und Rechenzentrumsumgebungen. Dienste sollen jedoch mit einer CAGR von 16,23 % wachsen, da Unternehmen zunehmend auf Drittanbieter-Expertise für Integration, Bereitstellung und laufendes Management angewiesen sind. Dieser Trend wird durch die Betriebskomplexität disaggregierter Architekturen und den Mangel an internen Fähigkeiten vorangetrieben. Belege aus mittelständischen Bereitstellungen zeigen Amortisationszeiten von nur 88 Tagen, selbst nach Einbeziehung von Beratungskosten, was die Kosteneffizienz und den schnellen ROI im Zusammenhang mit der White Box Einführung unterstreicht.

Im Laufe der Zeit werden Dienste zu einer kritischen Wertschicht, die die Hardware-Commoditisierung ausgleicht und die Anbietereinnahmen stabilisiert. Angebote wie Lebenszyklusmanagement, NOS-Upgrades, Überwachung und erweiterte Telemetrie schaffen wiederkehrende Umsatzmodelle, die über den anfänglichen Hardware-Verkauf hinausgehen. Diese Fähigkeiten verbessern die Netzwerkleistung und reduzieren Ausfallzeiten, was die Abhängigkeit der Kunden von verwalteten Dienstleistern erhöht. Infolgedessen verlagern sich Anbieter hin zu hybriden Geschäftsmodellen, die margenarme Hardware mit margenstarken Diensten kombinieren, was die Gesamtrentabilität verbessert und eine vorhersehbarere Umsatzgenerierung im White Box Switch Markt sicherstellt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,47 % der Nachfrage, verankert durch Hyperscale-Rechenzentrumscluster in Virginia, Oregon und Iowa, die weiterhin hochvolumige Bereitstellungen von White Box Switches vorantreiben. Investitionspläne übersteigen im Jahr 2026 USD 60 Milliarden, die größtenteils auf KI-Infrastruktur ausgerichtet sind, die 800-GbE-Spine-Schichten und flüssiggekühlte Rack-Umgebungen erfordert, um hochdichte Rechenlasten aufrechtzuerhalten. Gleichzeitig weitet sich die Unternehmenseinführung schrittweise aus, wobei Sektoren wie Finanzdienstleistungen und Medien SONiC-basierte Fabrics erproben, um Softwarelizenzkosten zu senken und die Betriebsflexibilität zu verbessern. Diese Kombination aus Hyperscale-Dominanz und inkrementeller Unternehmenseinführung stärkt Nordamerikas Position als primärer Umsatzbeitragender im White Box Switch Markt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, die voraussichtlich mit einer CAGR von 15,21 % wächst, unterstützt durch starke staatliche Anreize für digitale Infrastruktur und die Beschleunigung der 5G-Bereitstellung in wichtigen Volkswirtschaften. Datenlokalisierungsrichtlinien und steigende Cloud-Einführung treiben die Nachfrage nach regionaler Rechenzentrumskapazität an, wobei verwaltete Colocation bis 2030 voraussichtlich 23.900 MW überschreiten und die Vereinigten Staaten übertreffen wird. Auf der Angebotsseite erweitern taiwanische ODMs ihre Fertigung nach Vietnam und Malaysia, um Kostenvorteile, Steueranreize und geopolitische Diversifizierung zu nutzen. Diese lokalisierte Produktionskapazität verkürzt Vorlaufzeiten und stärkt die Lieferkettenresilienz, was eine schnellere Einführung von White Box Switch Lösungen sowohl in Hyperscale- als auch in aufstrebenden Unternehmensmärkten ermöglicht.

Das Wachstum Europas wird durch regulatorische und Nachhaltigkeitsprioritäten sowie durch telekommunikationsgetriebene Netzwerktransformationsinitiativen geprägt. Betreiber priorisieren energieeffiziente 400-GbE-Switching-Plattformen in Kombination mit linearer steckbarer Optik, die den Energieverbrauch um bis zu 30 % reduzieren und mit regionalen Kohlenstoffreduzierungszielen übereinstimmen können. Open-RAN-Programme beschleunigen die Einführung disaggregierter Netzwerke weiter, da Netzbetreiber Anbieterdiversifizierung und Kostenkontrolle anstreben. Staatlich geförderte Finanzierungen in Ländern wie dem Vereinigten Königreich und Deutschland unterstützen den Übergang zu offenen Infrastrukturmodellen. Unterdessen befinden sich aufstrebende Regionen, darunter Südamerika, der Nahe Osten und Afrika, in frühen Einführungsphasen, verzeichnen jedoch zunehmende Pilotbereitstellungen, was auf eine schrittweise Expansion des White Box Switch Marktes über etablierte Geografien hinaus hindeutet.

Wettbewerbslandschaft

Der White Box Switch Markt bleibt mäßig fragmentiert, wobei führende ODMs wie Accton, Quanta Cloud Technology, Celestica, Foxconn und Delta primär auf Fertigungsmaßstab, Lieferketteneffizienz und vorrangigen Zugang zu Merchant Silicon konkurrieren, anstatt auf Markendifferenzierung. Celestica hat frühzeitig Traction in 800-GbE-KI-Fabrics aufgebaut, indem Produktveröffentlichungszyklen auf Hyperscaler-Bereitstellungszeiträume abgestimmt wurden, was eine schnellere Kommerzialisierung von Plattformen der nächsten Generation ermöglicht. Der Wettbewerbsvorteil wird daher durch Design-Wins und Silicon-Verfügbarkeit bestimmt, während die Preisdynamik eng mit Volumenökonomie und operativer Ausführung verknüpft bleibt.

Der strategische Fokus verlagert sich auf co-verpackte Optik und flüssiggekühlte Architekturen, die den Energieverbrauch auf Rack-Ebene um mehr als 30 % reduzieren und eine höhere Portdichte in KI-zentrierten Bereitstellungen ermöglichen. Delta hat einen 51,2-Tbps-Switch mit co-verpackter Optik eingeführt, während Foxconn bis Q3 2026 eine Massenproduktion von 10.000 Einheiten anstrebt, was eine frühe Skalierung fortschrittlicher Designs signalisiert. Auf der Software-Schicht erfassen Anbieter wie Aviz Networks und Arrcus Wert durch Orchestrierung, Automatisierung und Lebenszyklusdienste, was Margenquellen von commoditisierter Hardware wegverlagert. Ciscos G300, eine SONiC-fähige 1,6-Tbps-Plattform, signalisiert die Anpassung etablierter Anbieter an disaggregierte Modelle und bestätigt die Leistungsparität mit integrierten Systemen.

Mit Blick auf die Zukunft wird die Differenzierung voraussichtlich auf programmierbaren Datenebenen-Architekturen und der Integration mit DPUs für arbeitslastspezifische Auslagerung zentriert sein, insbesondere in KI-Telemetrie- und Segment-Routing-Anwendungsfällen. Anbieter, die frühzeitigen Zugang zu fortschrittlichen ASIC-Knoten sichern und integrierte Support-Modelle anbieten, sind positioniert, um Anteile bei Unternehmens- und Telekommunikationskäufern zu konsolidieren, die ein reduziertes Betriebsrisiko anstreben. Gleichzeitig bleiben Eintrittsbarrieren auf Hardware-Ebene überschaubar, was spezialisierten Anbietern ermöglicht, Nischenmöglichkeiten zu erschließen, indem robuste Designs mit maßgeschneiderten NOS-Stacks kombiniert werden, was die Wettbewerbsintensität und laufende Innovation aufrechterhalten.

Marktführer im White Box Switch Bereich

-

Accton Technology Corporation

-

Quanta Cloud Technology Inc.

-

Hon Hai Precision Industry Co., Ltd.

-

Celestica Inc.

-

Delta Electronics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Cisco stellte den G300-Switch mit 102,4 Terabit Durchsatz, 64 × 1,6-Terabit-Ports und nativem SONiC-Support vor und stärkte damit die Wettbewerbsfähigkeit offener Hardware.

- April 2026: Lanner Electronics stellte AstraEdge KI-RAN-Server vor, die Nvidia L40S GPUs und BlueField-3 DPUs für Edge-KI-Inferenz in Open-RAN-Bereitstellungen integrieren.

- Februar 2026: Broadcom begann mit der Serienlieferung des Tomahawk 6 ASIC, was ODMs ermöglicht, 800-Gigabit-Plattformen mit einer Latenz unter 250 Nanosekunden einzuführen.

- Februar 2026: Edgecore veröffentlichte den AIS1600-64O, einen 64-Port-OSFP-flüssiggekühlten 800-Gigabit-Switch für Hyperscale-KI-Fabrics.

Umfang des globalen White Box Switch Marktberichts

Der White Box Switch Markt bezieht sich auf das Ökosystem ungebrandeter, offener Netzwerk-Switches, die auf standardisierter Hardware und Merchant Silicon aufgebaut sind und primär von Hyperscalern und Unternehmen eingesetzt werden. Er umfasst Hardware, Netzwerkbetriebssysteme und Integrationsdienste, schließt jedoch proprietäre gebrandete Switches und vollständig vertikal integrierte Anbieterlösungen aus.

Der White Box Switch Marktbericht ist segmentiert nach Portgeschwindigkeit (10/25 GbE, 40 GbE, 100 GbE, 200/400 GbE und 800 GbE), Switch-Schicht (Zugang, Verteilung und Kern), Endnutzerbranche (Cloud, Telekommunikation, Unternehmen und Regierung), Bereitstellung (Hyperscale, Unternehmen und Edge), NOS (SONiC, Cumulus, Pica8 und andere), Komponente (Hardware, NOS und Dienste) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen sind in Wert (USD) angegeben.

| 10/25 GbE |

| 40 GbE |

| 100 GbE |

| 200/400 GbE |

| 800 GbE |

| Zugangs-Switches |

| Verteilungs-Switches |

| Kern-Switches |

| Cloud-Dienstanbieter |

| Telekommunikationsbetreiber |

| Unternehmen |

| Regierungs- und öffentlicher Sektor |

| Hyperscale-Rechenzentren |

| Unternehmensrechenzentren |

| Edge-Rechenzentren |

| SONiC |

| Cumulus Linux |

| Pica8 PicOS |

| Andere NOS |

| Hardware |

| Netzwerkbetriebssystem (NOS) |

| Dienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nordafrika | |

| Übriges Afrika |

| Nach Portgeschwindigkeit | 10/25 GbE | |

| 40 GbE | ||

| 100 GbE | ||

| 200/400 GbE | ||

| 800 GbE | ||

| Nach Switch-Schicht | Zugangs-Switches | |

| Verteilungs-Switches | ||

| Kern-Switches | ||

| Nach Endnutzerbranche | Cloud-Dienstanbieter | |

| Telekommunikationsbetreiber | ||

| Unternehmen | ||

| Regierungs- und öffentlicher Sektor | ||

| Nach Bereitstellungsumgebung | Hyperscale-Rechenzentren | |

| Unternehmensrechenzentren | ||

| Edge-Rechenzentren | ||

| Nach Netzwerkbetriebssystem (NOS) | SONiC | |

| Cumulus Linux | ||

| Pica8 PicOS | ||

| Andere NOS | ||

| Nach Komponente | Hardware | |

| Netzwerkbetriebssystem (NOS) | ||

| Dienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nordafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der White Box Switch Markt heute und wie schnell wächst er?

Die Größe des White Box Switch Marktes beträgt im Jahr 2026 USD 3,38 Milliarden und soll bis 2031 USD 6,65 Milliarden erreichen, was einer CAGR von 14,49 % entspricht (Mordor Intelligence).

Welches Portgeschwindigkeitssegment wächst am schnellsten?

800-Gigabit-Ethernet ist das am schnellsten wachsende Segment, das voraussichtlich mit einer CAGR von 26,24 % im Zeitraum 2026–2031 wächst, da KI-Fabrics ultrahohe Bandbreite erfordern.

Warum setzen Hyperscaler auf White Box Switches?

Hyperscaler reduzieren Investitionsausgaben durch Hardware-Software-Disaggregation um bis zu 50 %, gewinnen Automatisierungsflexibilität und setzen neue ASIC-Generationen innerhalb von 12-Monats-Zyklen ein.

Wie wichtig ist SONiC für die Unternehmenseinführung?

SONiC hält bereits einen Netzwerkbetriebssystem-Anteil von 36,49 % und wird mit einer CAGR von 19,41 % prognostiziert, wobei kommerzielle Distributionen 24/7-Support und Unternehmensprotokoll hinzufügen (Mordor Intelligence).

Welche Region wird das zukünftige Wachstum anführen?

Der asiatisch-pazifische Raum wird voraussichtlich alle anderen Regionen mit einer CAGR von 15,21 % bis 2031 übertreffen, da die Colocation-Kapazität bis 2030 23.900 MW überschreitet.

Welche Herausforderungen könnten die Einführung verlangsamen?

Integrationskomplexität für Teams ohne DevOps-Kenntnisse und ein fragmentiertes Garantieökosystem bleiben wesentliche Hemmnisse und reduzieren die Gesamt-CAGR-Auswirkung um etwa 3,1 Prozentpunkte.

Seite zuletzt aktualisiert am: