Marktgröße und Marktanteil für verwaltete Switches

Marktübersicht

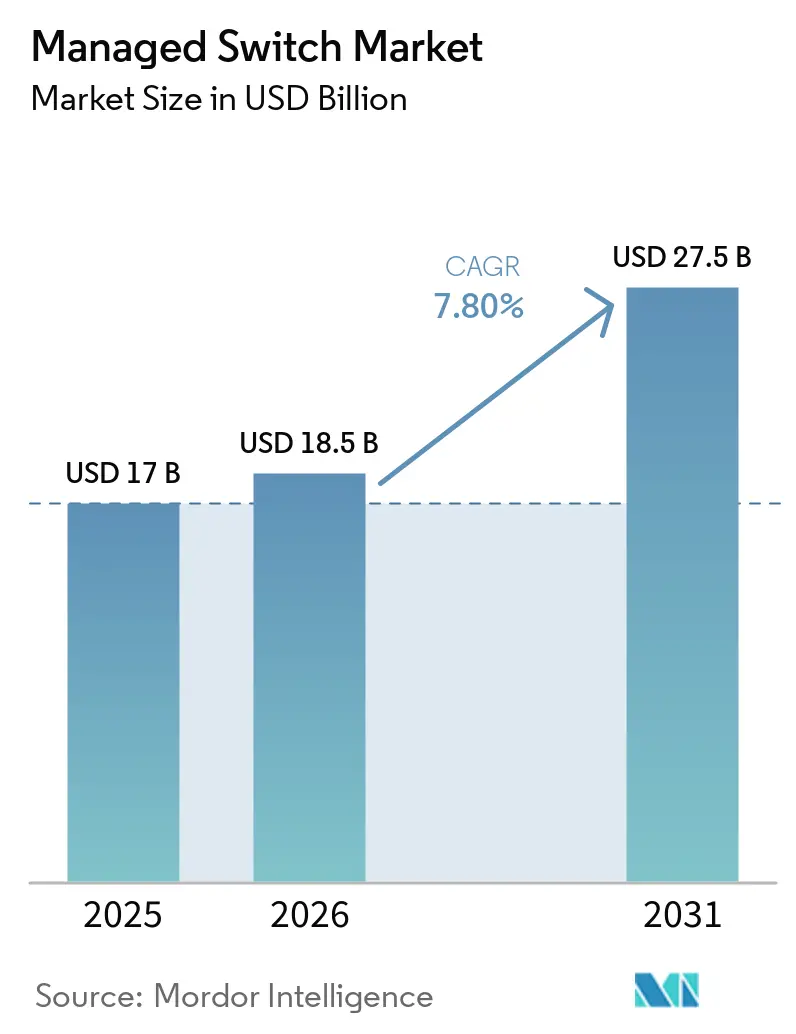

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.5 Milliarden US-Dollar |

| Marktgröße (2031) | 27.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete Switches von Mordor Intelligence

Die Marktgröße für verwaltete Switches wird voraussichtlich von 17 Milliarden USD im Jahr 2025 und 18,5 Milliarden USD im Jahr 2026 auf 27,5 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,8 % zwischen 2026 und 2031 entspricht. Die Nachfrage wird durch Unternehmen angetrieben, die Campus-Netzwerke für Wi-Fi-6E- und Wi-Fi-7-Backbones erneuern, durch Hyperscaler, die 400-GbE- und 800-GbE-Verbindungen für Grafikprozessor-Cluster ausbauen, sowie durch Fabriken, die Betriebs- und Informationstechnologienetzwerke für deterministisches Ethernet zusammenführen. Zero-Trust-Vorgaben treiben die Mikrosegmentierung bis zur Zugriffsschicht voran, sodass Unternehmen nicht verwaltete Geräte durch Plattformen ersetzen, die Telemetrie und Richtliniendurchsetzung integrieren. Anbieter senken auch die betrieblichen Hürden durch Cloud-Controller, die das Onboarding von Switches automatisieren, was die Kundenbasis bei kleinen und mittleren Unternehmen erweitert. Versorgungsunterbrechungen bei hochwertigen anwendungsspezifischen integrierten Schaltkreisen (ASICs) bleiben ein kurzfristiges Risiko, doch die Nachfragesicherheit, die mit dem Rechenzentrumsausbau, Breitbandprogrammen und der industriellen Automatisierung verbunden ist, stützt mehrjährige Kaufverpflichtungen.

Wichtigste Erkenntnisse des Berichts

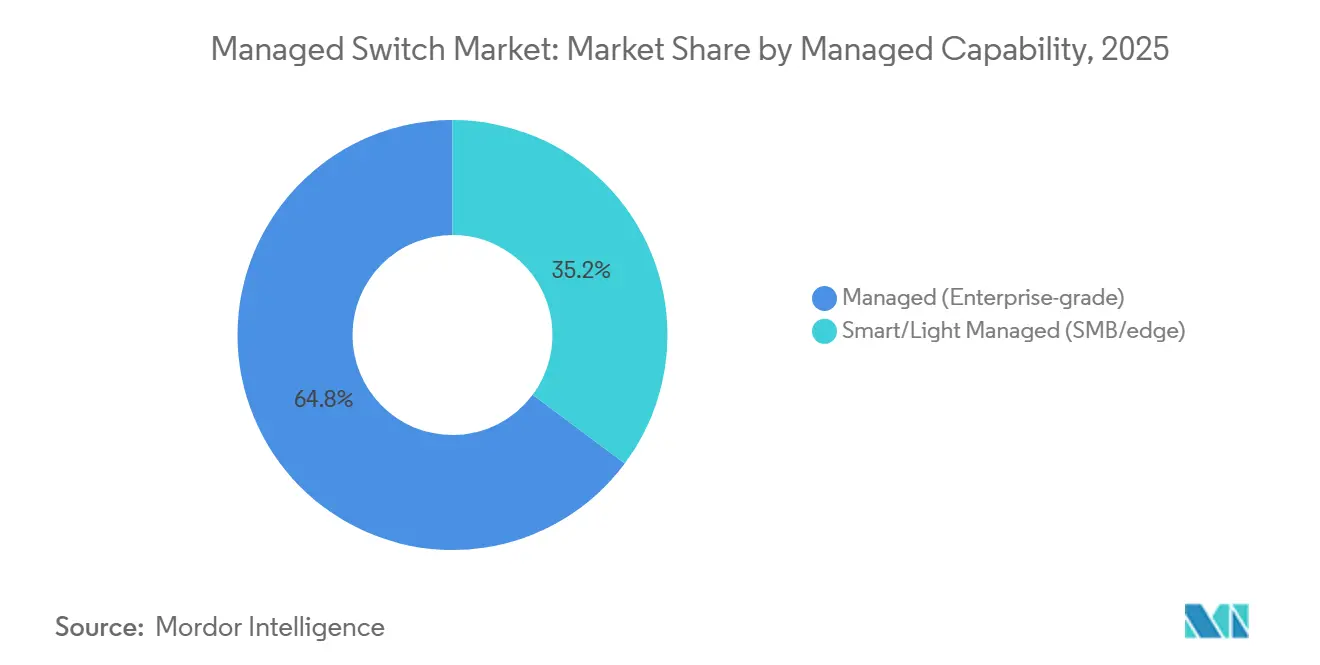

- Nach Verwaltungsfähigkeit führten verwaltete Switches der Enterprise-Klasse mit einem Marktanteil von 64,8 % im Jahr 2025, während Smart- und leicht verwaltete Plattformen bis 2031 die höchste CAGR von 10,42 % verzeichnen sollen.

- Nach Portgeschwindigkeit hielten Gigabit-Ethernet-Geräte im Jahr 2025 einen Marktanteil von 46,35 %; Switches mit 100 GbE und höher sollen zwischen 2026 und 2031 mit einer CAGR von 9,51 % wachsen.

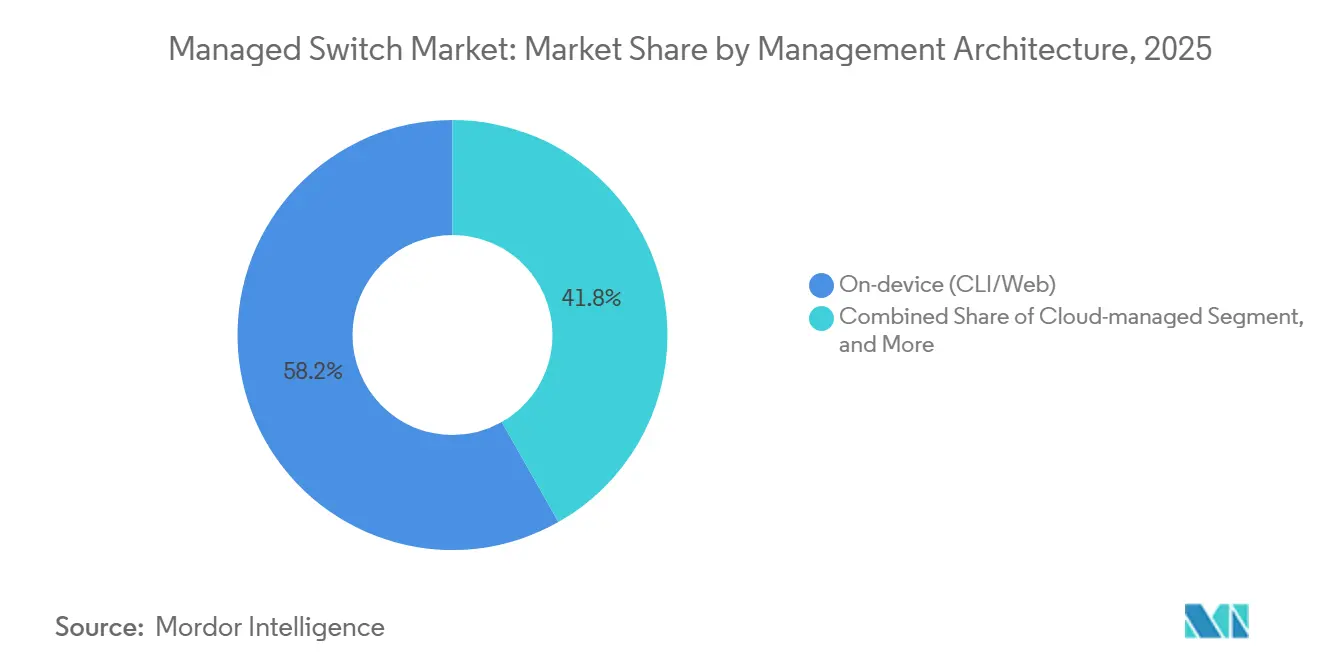

- Nach Verwaltungsarchitektur entfielen 58,2 % der Bereitstellungen im Jahr 2025 auf die geräteseitige Verwaltung; Cloud-verwaltete Switches sollen im gleichen Zeitraum mit einer CAGR von 9,9 % wachsen.

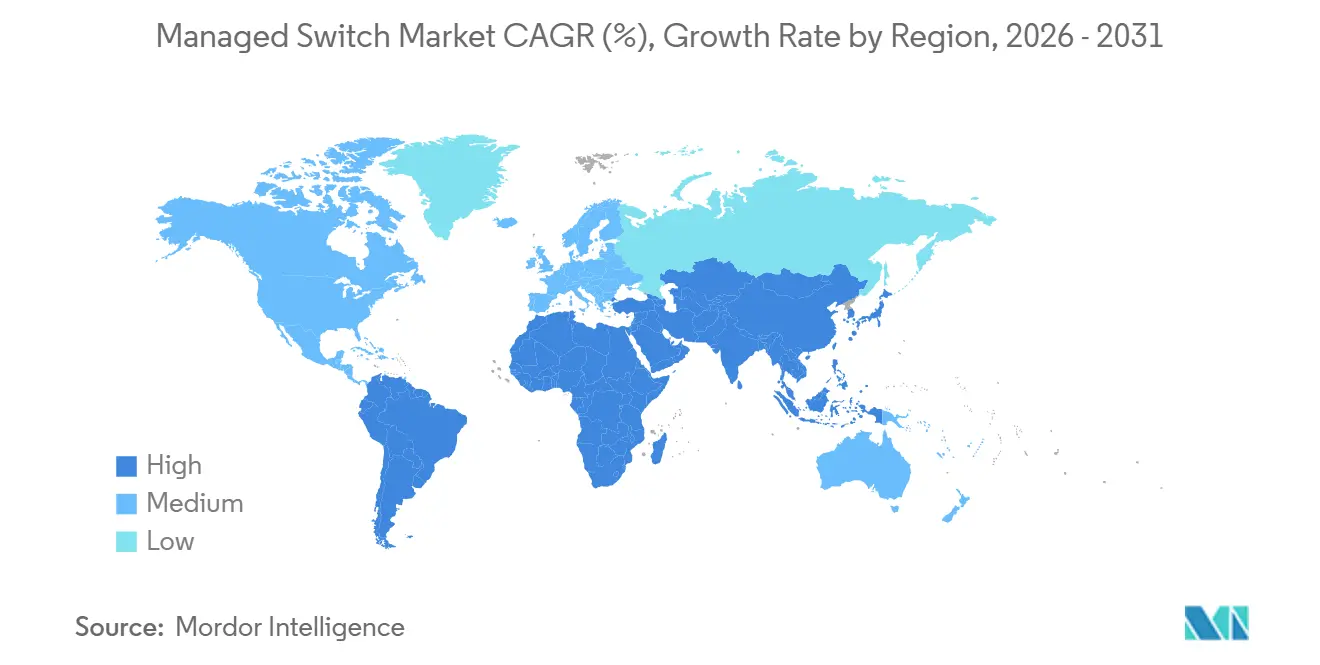

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 34,1 % im Jahr 2025 und soll bis 2031 eine CAGR von 9 % verzeichnen.

- Nach Endnutzerbranche entfielen 31,45 % der Ausgaben im Jahr 2025 auf Informationstechnologie und Telekommunikation, während das Gesundheitswesen bis 2031 mit einer CAGR von 8,45 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für verwaltete Switches

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Migration zu Gigabit- und Multi-Gigabit-Campus-Netzwerken | +1.8% | Erneuerungen in Nordamerika und Europa, Neuinstallationen in APAC | Mittelfristig (2–4 Jahre) |

| Edge-to-Cloud-Sicherheitsanforderungen treiben die Einführung verwalteter Switches voran | +1.5% | Compliance-orientierte Einführungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Industrielles Ethernet-Wachstum in intelligenten Fabriken | +1.3% | China, Indien, Südostasien sowie Ausstrahlungseffekte nach Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Power over Ethernet in konvergenten Netzwerken | +1.2% | Global, frühe Dynamik im nordamerikanischen Gesundheitswesen und bei intelligenten Gebäuden in APAC | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Breitband-Modernisierungsprogramme | +1.0% | Indien, Südostasien, Europa, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| KI-optimierte Netzwerkverwaltungsplattformen zur Senkung der Betriebskosten | +0.9% | Frühe Einführung in Nordamerika und Europa, Ausbreitung nach APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Migration zu Gigabit- und Multi-Gigabit-Campus-Netzwerken

Unternehmen befinden sich mitten in einer erzwungenen Erneuerung, da Wi-Fi-6E- und Wi-Fi-7-Zugangspunkte veraltete Gigabit-Uplinks auslasten. Die Georgetown University tauschte 2025 4.000 Zugangspunkte aus und erneuerte ihre Verteilungs-Switches durch Multi-Gigabit-Modelle, um 5 Gbps pro Zugangspunkt zu gewährleisten. Ähnliche Engpässe zeigen sich in Unternehmens- und Regierungs-Campus-Netzwerken, wo mehrere Wi-Fi-6E-Clients gleichzeitig 4K-Video streamen oder große Datensätze synchronisieren. Netzwerkteams stellen fest, dass Slot-für-Slot-Upgrades unzureichend sind, sodass ganze Switch-Stacks durch verwaltete Geräte ersetzt werden, die Quality-of-Service und granulares Monitoring unterstützen. Die Wirtschaftlichkeit begünstigt den Einsatz verwalteter Switches, da nicht verwaltete Geräte weder latenzempfindlichen Datenverkehr priorisieren noch die Auslastung pro Port anzeigen können. Infolgedessen beschleunigt sich die Nachfrage nach 2,5-GbE-, 5-GbE- und 10-GbE-Zugangsswitches in Hochschulen, Unternehmenszentralen und öffentlichen Gebäuden.

Edge-to-Cloud-Sicherheitsanforderungen treiben die Einführung verwalteter Switches voran

Die Zero-Trust-Architektur verlagert Inspektion und Segmentierung in jeden Netzwerkhop und macht Zugangsswitches zu Durchsetzungsinstanzen. Fortinet integrierte 2024 seine Firewall-Regeln direkt in die FortiSwitch-Hardware und ermöglicht so Mikrosegmentierung ohne Umleitung des Datenverkehrs über zentralisierte Appliances. Finanzdienstleister und Gesundheitseinrichtungen sind frühe Anwender, da Rahmenwerke wie PCI-DSS und HIPAA die Isolierung sensibler Datenströme vorschreiben. Verwaltete Switches mit Statusbewertung können nicht konforme Geräte in Echtzeit unter Quarantäne stellen und Telemetriedaten an Security-Information-and-Event-Management-Tools übermitteln. Dies verschiebt den Markt für verwaltete Switches über die reine Konnektivität hinaus hin zu einer aktiven Sicherheitsrolle, was die Attach-Raten für Lizenzen und Wartungsverträge erhöht. Anbieter, die Analysen und Automatisierung integrieren, verschaffen sich einen Vorteil, da Unternehmen Plattformen suchen, die Netzwerk- und Sicherheitskompetenz vereinen.

Industrielles Ethernet-Wachstum in intelligenten Fabriken

Fabriken verkabeln Produktionslinien mit zeitkritischem Netzwerk (TSN) neu, damit Steuerkreise, Roboter und Sensoren deterministisches Ethernet gemeinsam nutzen. Cisco begann 2025 mit der Serienlieferung von IEC-61850-zertifizierten industriellen Switches an Automobilwerke und Halbleiterfabriken.[1]Cisco Industrial Networking Group, "IEC-61850-zertifizierte Switches für intelligente Fabriken," cisco.com Die Konvergenz von Betriebstechnologie- und Informationstechnologienetzwerken beseitigt Protokoll-Gateways und führt standardisierte Cybersicherheitspraktiken ein. Brownfield-Standorte beherbergen jedoch noch proprietäre Feldbus-Geräte, die eine vollständige Erneuerung nicht rechtfertigen, sodass hybride Netzwerke noch jahrelang koexistieren werden. Greenfield-Fabriken in Indien und Vietnam spezifizieren stattdessen von Anfang an TSN-fähige verwaltete Switches, was das Wachstum in Richtung APAC lenkt. Der Markt für verwaltete Switches profitiert von Premiumpreisen für robuste Modelle mit erweitertem Temperaturbereich, die rauen industriellen Umgebungen standhalten können.

Steigende Nachfrage nach Power over Ethernet in konvergenten Netzwerken

Hochleistungsgeräte wie Schwenk-Neige-Zoom-Kameras, LED-Beleuchtung und Wi-Fi-6E-Zugangspunkte erfordern Switches, die dem Standard IEEE 802.3bt entsprechen. Antaira veröffentlichte 2025 eine 24-Port-Plattform, die an jedem Port 95 W liefert und auf medizinische und industrielle Standorte mit hoher Gerätedichte ausgerichtet ist. Krankenhäuser setzen diese Switches ein, um Schwesternrufanlagen und Patientenmonitore zu versorgen, ohne separate Elektroleitungen verlegen zu müssen. Die zentrale Stromversorgung ermöglicht auch Fernneustarts und Lastabwurf, was die Betriebszeit bei Stromausfällen verbessert. Während ein vollständig bestücktes 48-Port-Chassis mehr als 4 kW verbrauchen kann, mindern Fortschritte bei der Netzteileffizienz und verbesserter Luftführung den thermischen Overhead. Infolgedessen erschließt der Markt für verwaltete Switches zusätzlichen Wert durch integrierte Stromversorgung und Energiemanagementfunktionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette für spezialisierte Switching-ASICs | -1.2% | Weltweit, am stärksten bei Anbietern, die auf Broadcom-Silizium angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für Wireless-First-Architekturen bei kleinen und mittleren Unternehmen | -0.8% | Einzelhandel, Gastgewerbe und andere kleine und mittlere Unternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften behindert komplexe Switch-Bereitstellungen | -0.6% | Regionen mit begrenzter technischer Ausbildungskapazität | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von White-Box-Switching durch Hyperscaler | -0.5% | Hyperscale-Rechenzentren in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette für spezialisierte Switching-ASICs

Broadcom beherrscht den Großteil des Merchant-Siliziums in Unternehmens- und Rechenzentrums-Switches, sodass jede Produktionsstörung die gesamte Anbieterbranche erschüttert. Google wechselte bei zukünftigen Designs zu Marvell-Silizium – eine Verschiebung, die in Marvells Geschäftsergebnissen für das Geschäftsjahr 2025 offengelegt wurde und die Besorgnis der Kunden über die Abhängigkeit von einem einzigen Lieferanten verdeutlicht. Die knappe 3-nm- und 5-nm-Waferkapazität bei Foundries wie TSMC hat die Lieferzeiten für Switching-ASICs auf über 52 Wochen verlängert. Kleinere Anbieter ohne gesicherte Zuteilungen liefern entweder ältere, weniger effiziente Chips oder verzögern Markteinführungen und verlieren Marktanteile. Während Tier-1-OEMs Foundry-Slots im Voraus bezahlen und sichern können, sieht sich der breitere Markt für verwaltete Switches mit zeitweiligen Engpässen konfrontiert, die die Umsatzrealisierung behindern und die Lagerkosten erhöhen.

Wachsende Präferenz für Wireless-First-Architekturen bei kleinen und mittleren Unternehmen

Einzelhändler, Cafés und Boutique-Hotels tendieren zu drahtlosen Mesh-Systemen, die Verteilungsschicht-Switches vollständig umgehen. Cloud-verwaltete Zugangspunkte benötigen lediglich Internet und Strom, während verwaltete Switches VLAN-Planung und kontinuierliche Firmware-Pflege erfordern. Für ressourcenbeschränkte IT-Teams neigen sich die Gesamtbetriebskosten zugunsten von Wi-Fi, selbst wenn die Hardware-Stückpreise höher sind. Verwaltete Switches versorgen Zugangspunkte weiterhin über PoE, aber die Portanzahl ist geringer und die Anforderungen an die Datenaggregation sind niedriger, was den inkrementellen Umsatz drückt. Anbieter begegnen dem, indem sie vereinfachte Smart-Switches mit Zugangspunkten bündeln, doch der Trend begrenzt den adressierbaren Markt für verwaltete Switches im Kleinunternehmenssegment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwaltungsfähigkeit: Cloud-Plattformen erweitern die adressierbare Basis

Plattformen der Enterprise-Klasse hielten 2025 mit 64,8 % den größten Anteil am Markt für verwaltete Switches, gestützt durch umfangreiche Routing- und Sicherheitsfunktionen. Smart- und leicht verwaltete Geräte sind auf dem Weg zu einer CAGR von 10,42 %, dank Cloud-Controllern, die Komplexität verbergen und es Nicht-Spezialisten ermöglichen, Zweigstellen in wenigen Minuten einzurichten. Der Größenvorteil von Enterprise-Geräten im Markt für verwaltete Switches schwindet, da neuere Smart-Plattformen hochwertige ASICs einsetzen und Line-Rate-Leistung zu geringeren Kosten liefern. Anbieter versüßen Angebote durch die Bündelung mehrjähriger Cloud-Abonnements, die Kapitalausgaben in Betriebsausgaben umwandeln und die Budgetplanbarkeit verbessern. Kunden sehen sich jedoch mit einer Abhängigkeit konfrontiert, wenn sie zwischen Cloud-Domänen migrieren, da jeder Switch neu bereitgestellt werden muss und das Personal Arbeitsabläufe neu erlernen muss. Im Prognosezeitraum wird erwartet, dass Unternehmen mit weniger als 50 Switches direkt zu Cloud-First-Smart-Geräten wechseln, während Fortune-1000-Unternehmen weiterhin die lokale Kontrolle für granulare Transparenz bevorzugen.

Zweitrangige Anbieter erschließen Nischen durch vertikalspezifische Firmware, beispielsweise robuste Smart-Switches, die für Fertigungsprotokolle vorkonfiguriert sind. Infolgedessen berücksichtigen Beschaffungsentscheidungen zunehmend sowohl die Funktionsbreite als auch die vertikale Tiefe. Die Branche für verwaltete Switches wird voraussichtlich eine zweigleisige Kanalstrategie erleben: Globale OEMs konzentrieren sich auf Full-Stack-Lösungen, während regionale Spezialisten Compliance- oder Umweltbesonderheiten adressieren.

Nach Portgeschwindigkeit: KI-Workloads treiben 100 GbE und darüber hinaus voran

Gigabit-Geräte machten 2025 noch 46,35 % des Marktanteils für verwaltete Switches aus, da die meisten Laptops und IoT-Sensoren bei 1 Gbps ihr Maximum erreichen. Dennoch sollen Switches mit 100 GbE und höher mit einer CAGR von 9,51 % wachsen, da der Ost-West-Datenverkehr in Rechenzentren stark zunimmt. Aristas 800-GbE-7060X6, das 2025 eingeführt wurde, bietet 64 Ports in einer einzigen Rack-Einheit und erreicht eine um 40 % bessere Energieeffizienz als die Vorgängergeneration.[2]Arista Produktübersicht, "7060X6 High-Density 800G Switch," arista.com Frühe Anwender sind Hyperscaler, die große Sprachmodelle trainieren, die Gradienten mit extremen Geschwindigkeiten austauschen. Die Kosten für Optiken von über 10.000 USD pro Modul bremsen eine breitere Einführung, sodass viele Unternehmen direkt auf 1,6 Tbps umsteigen werden, sobald die Standards festgelegt sind. Mittelständische Käufer bleiben bei 10 GbE und 25 GbE für Top-of-Rack-Verbindungen, da diese Kosten, Leistung und Kapazität ausbalancieren. Infolgedessen wird die Expansion des Marktes für verwaltete Switches am oberen Ende teilweise durch eine Stagnation der Nachfrage im mittleren Geschwindigkeitsbereich ausgeglichen.

Preisrückgänge bei Komponenten, angetrieben durch 5-nm-Ausbeuten und Silizium-Photonik, sollten die Lücke schrittweise schließen, doch CFOs wägen den Dollar pro geliefertem Gigabit weiterhin sorgfältig ab. Anbieter differenzieren sich durch Echtzeit-Staukontrolle, reduzierten Jitter für KI-Workloads und Telemetrie-Hooks für Observability-Stacks statt durch rohen Durchsatz allein.

Nach Verwaltungsarchitektur: SaaS-Ökonomie definiert Eigentumsmodelle neu

Die geräteseitige Verwaltung, CLI oder eingebettete Web-Oberfläche, machte 58,2 % der Bereitstellungen im Jahr 2025 aus und spiegelt etablierte Arbeitspraktiken in Unternehmen mit Netzwerkbetriebszentren wider. Cloud-verwaltete Einheiten sollen eine CAGR von 9,9 % verzeichnen, da Software als Dienstleistung Controller-Hardware überflüssig macht und Zweigstellentechnikern Zero-Touch-Bereitstellung ermöglicht. Die Verschiebung des Marktanteils für verwaltete Switches hin zu Software als Dienstleistung ist besonders bei Einzelhandelsketten sichtbar, die Hunderte von Mikro-Standorten ausrollen. Junipers Mist AI analysiert Telemetriedaten von Tausenden von Switches und wendet maschinelles Lernen an, um die mittlere Zeit bis zur Lösung um 60 % zu verkürzen. Datensouveränitätsregeln im Gesundheitswesen und in der Regierung verlangsamen die Einführung, wo Telemetriedaten möglicherweise Grenzen überschreiten, doch Anbieter begegnen dem mit regionalen Clouds oder lokalen Editionen.

Hybride Steuerungsebenen, die missionskritische Funktionen lokal halten und gleichzeitig Analysen in die Cloud auslagern, entstehen. Diese erfüllen die Latenzanforderungen in Fabriken, die nicht auf eine ständige Internetverbindung angewiesen sein können, und nutzen dennoch aggregierte Intelligenz. Im Laufe der Zeit werden sich Lizenzstrukturen hin zu monatlichen Gebühren pro Port entwickeln, was das Netzwerk anderen Versorgungsleistungen ähnlicher macht.

Nach Endnutzerbranche: Vernetzte Versorgung treibt das Wachstum im Gesundheitswesen voran

IT und Telekommunikation absorbierten 2025 31,45 % des Marktes für verwaltete Switches, da Rechenzentrumsneubauten und 5G-Backhaul-Stacks stark auf hochdichte Switches angewiesen sind. Das Gesundheitswesen ist jedoch der Wachstumsführer mit einer CAGR von 8,45 % bis 2031, da Krankenhäuser PoE für Bildgebung, Patientenüberwachung und Echtzeit-Ortungsdienste einsetzen. Die deterministischen Funktionen von Ethernet über TSN erfüllen die Latenzanforderungen digitaler Operationssäle, während integrierte Sicherheit die HIPAA-Richtlinien erfüllt. Bankaktualisierungen für hybride Filialen, Herstellerinvestitionen in Industrie 4.0 und modernisierte Bildungs-Campus-Netzwerke tragen ebenfalls bei. Energieversorger, die IEC 61850 in Umspannwerken einführen, erweitern den Markt für verwaltete Switches weiter, indem sie robuste, lüfterlose Geräte mit breiten Temperaturtoleranzen erfordern.

Kleinere Vertikale wie Einzelhandel und Gastgewerbe summieren sich zu einem bedeutenden Schwanz, insbesondere da Videoanalysen und Self-Checkout-Systeme sich verbreiten. Spezialisierte Anbieter, die für medizinische Netzteile oder die Einhaltung von Vorschriften für gefährliche Bereiche zertifiziert sind, erzielen überproportionale Prämien, was die Rolle der vertikalen Differenzierung unterstreicht.

Geografische Analyse

Asien-Pazifik führte 2025 mit 34,1 % des Marktes für verwaltete Switches und soll bis 2031 eine CAGR von 9 % verzeichnen. Eine im Jahr 2025 hervorgehobene Rechenzentrum-Baupipeline von 19,4 GW, konzentriert in Johor, Malaysia und Mumbai, Indien, stützt Bestellungen für Spine- und Top-of-Rack-Plattformen. Indiens BharatNet Phase 3, finanziert mit INR 1,4 Lakh Crore (16,1 Milliarden USD), erweitert Glasfaser auf 214.000 Dorfcluster, die alle in symmetrischen Gigabit-verwalteten Zugangsswitches enden. Datenlokalisierungsgesetze in Indien und Vietnam veranlassen Hyperscaler, inländische Einrichtungen zu bauen, was die Nachfrage nach Hochgeschwindigkeits-Aggregationsgeräten erhöht. Gleichzeitig treibt die Diversifizierung der Lieferkette Hersteller nach Vietnam und Malaysia, wo neu gebaute intelligente Fabriken von Anfang an TSN-fähige industrielle Switches spezifizieren.

Nordamerika belegt den zweiten Platz, gestützt durch Erneuerungen von Hochschul-Campus-Netzwerken und das Programm für Breitband-Gleichheit, Zugang und Bereitstellung, das 42,5 Milliarden USD für ländliche Glasfaserausbauten bereitstellt. Unternehmen in den gesamten Vereinigten Staaten führen Multi-Gigabit-PoE ein, um Wi-Fi-7-Handgeräte und IoT-Sensoren zu unterstützen, was stetige Ersatzzyklen antreibt. Europa profitiert vom Programm Connecting Europe Facility Digital, das 865 Millionen EUR (975 Millionen USD) für Backbone-Upgrades bereitgestellt hat, die auf verwaltete Switches mit erweiterten optischen und Routing-Funktionen angewiesen sind.[3]Europäische Kommission, "Connecting Europe Facility Digital," europa.eu

Der Nahe Osten, angetrieben durch Souveräne-Cloud-Direktiven, zieht Hyperscale-Investitionen an, wie etwa den Plan von AWS, mehr als 5 Milliarden USD in Saudi-Arabien zu investieren. Diese Bauprojekte bevorzugen Geräte, die erweiterte Verschlüsselung und Compliance-Berichte bieten. Südamerika und Afrika sind heute kleiner, verzeichnen jedoch ein gesundes Wachstum, da Betreiber Glasfaser-Backhaul ausrollen und Regierungen die digitale Inklusion priorisieren. Anbieter sehen sich in Asien-Pazifik mit Preisdruck, im Nahen Osten mit Prämienmargen und in Schwellenmärkten mit verlängerten Zahlungszyklen konfrontiert, was diversifizierte Markteinführungsstrategien erfordert.

Wettbewerbslandschaft

Der Wettbewerb im Markt für verwaltete Switches ist moderat. Cisco, Juniper, Hewlett Packard Enterprise und Arista halten gemeinsam den Löwenanteil, sehen sich jedoch direktem Preiswettbewerb durch White-Box-Originaldesignhersteller ausgesetzt. Cisco schloss 2024 seinen 28-Milliarden-USD-Deal mit Splunk ab und integrierte Observability und prädiktive Analysen in Switching-Plattformen, um Ausfallzeiten zu reduzieren.[4]Cisco Investor Relations, "Cisco schließt Übernahme von Splunk ab," cisco.com Arista erweiterte sich über Rechenzentren hinaus in Campus-Netzwerke und brachte 2025 eine 800-GbE-Linie auf den Markt, was die Funktionslücken gegenüber etablierten Anbietern verringert. Hewlett Packard Enterprises 14-Milliarden-USD-Angebot für Juniper, das 2024 angekündigt wurde und noch auf die behördliche Genehmigung wartet, zielt darauf ab, Aruba-Campus-Switches mit Junipers Rechenzentrums-Fabric zu einer End-to-End-Lösung zu verbinden.

Hyperscaler spezifizieren weiterhin White-Box-Geräte, die auf Broadcom- oder Marvell-Silizium basieren, und sparen dabei rund 40 % gegenüber Marken-Hardware. Das Open Compute Project und SONiC NOS sind so weit gereift, dass Amazon, Google, Microsoft und Meta neue Hardware unabhängig qualifizieren, was die Anbietermargen komprimiert. Die Einführung von White-Box in Unternehmen bleibt begrenzt aufgrund wahrgenommener Support-Lücken, doch einige Finanzinstitute pilotieren Bereitstellungen in risikoarmen Labors. Am Kleinunternehmensende gewinnen Ubiquiti und MikroTik Marktanteile mit Cloud-verwalteten Switches, die deutlich unter dem Preis von Cisco Meraki liegen, obwohl Skalierbarkeit und Sicherheitstiefe begrenzt sind.

Die Komponentenversorgung bleibt eine strategische Variable. Anbieter mit garantierter Waferkapazität bei TSMC können Lieferzeitvorteile halten, während zweitrangige Anbieter bei Nachfrageschüben unter Druck geraten. Software-Differenzierung, insbesondere KI-gestützte Fehlerbehebung und integrierte Sicherheit, ist daher zum Schlachtfeld für die Verteidigung von Preisprämien in einem ansonsten sich commoditisierenden Hardware-Markt geworden.

Marktführer in der Branche für verwaltete Switches

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Cisco stellte eine Cloud-native Nexus-Dashboard-Anwendung vor, die Splunk-Analysen mit Streaming-Telemetrie verbindet, um Intent-Verifizierung für Campus-Netzwerke zu ermöglichen.

- März 2025: Das indische Kabinett genehmigte INR 1,4 Lakh Crore (16,1 Milliarden USD) für BharatNet Phase 3 und erschloss damit eine hohe Nachfrage nach ländlichen Gigabit-Switches.

- März 2024: Cisco schloss die 28-Milliarden-USD-Übernahme von Splunk ab und stärkte damit die KI-gestützte Observability in seinem Switch-Portfolio.

- Januar 2024: Hewlett Packard Enterprise kündigte eine 14-Milliarden-USD-Vereinbarung zur Übernahme von Juniper Networks an, deren Abschluss noch einer behördlichen Prüfung unterliegt.

Berichtsumfang des globalen Marktes für verwaltete Switches

Der Markt für verwaltete Switches umfasst Ethernet-Switches, die eine umfassende Netzwerküberwachung, -konfiguration und -überwachung bieten. Mit Funktionen wie VLANs und QoS ermöglichen diese Switches Administratoren, den Datenverkehr zu verwalten, die Sicherheit zu stärken und die Netzwerkzuverlässigkeit zu gewährleisten. Sie werden vorwiegend in Unternehmens-, Industrie- und Rechenzentrumsnetzwerken eingesetzt, und ihre Marktexpansion wird durch die steigende Nachfrage nach skalierbaren, sicheren und leistungsstarken Netzwerklösungen angetrieben.

Der Bericht über den Markt für verwaltete Switches ist segmentiert nach Verwaltungsfähigkeit (Verwaltet [Enterprise-Klasse] und Smart/Leicht Verwaltet [KMU/Edge]), Portgeschwindigkeit (Fast Ethernet [≤100 Mb/s], Gigabit Ethernet [1 Gb/s], 10-Gigabit-Ethernet, 25/40-Gigabit-Ethernet und ≥100-Gigabit-Ethernet), Verwaltungsarchitektur (Geräteseitig [CLI/Web], Cloud-verwaltet und Hybrid), Endnutzerbranche (IT und Telekommunikation, BFSI, Fertigung, Gesundheitswesen, Bildung, Regierung und Verteidigung, Energie und Versorgung sowie sonstige Branchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Verwaltet (Enterprise-Klasse) |

| Smart/Leicht Verwaltet (KMU/Edge) |

| Fast Ethernet (≤100 Mb/s) |

| Gigabit Ethernet (1 Gb/s) |

| 10-Gigabit-Ethernet |

| 25/40-Gigabit-Ethernet |

| ≥100-Gigabit-Ethernet |

| Geräteseitig (CLI/Web) |

| Cloud-verwaltet |

| Hybrid |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Gesundheitswesen |

| Bildung |

| Regierung und Verteidigung |

| Energie und Versorgung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Verwaltungsfähigkeit | Verwaltet (Enterprise-Klasse) | |

| Smart/Leicht Verwaltet (KMU/Edge) | ||

| Nach Portgeschwindigkeit | Fast Ethernet (≤100 Mb/s) | |

| Gigabit Ethernet (1 Gb/s) | ||

| 10-Gigabit-Ethernet | ||

| 25/40-Gigabit-Ethernet | ||

| ≥100-Gigabit-Ethernet | ||

| Nach Verwaltungsarchitektur | Geräteseitig (CLI/Web) | |

| Cloud-verwaltet | ||

| Hybrid | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Fertigung | ||

| Gesundheitswesen | ||

| Bildung | ||

| Regierung und Verteidigung | ||

| Energie und Versorgung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für verwaltete Switches und welchen Wert wird er bis 2031 erreichen?

Die Marktgröße für verwaltete Switches beträgt 18,5 Milliarden USD im Jahr 2026 und soll bis 2031 27,5 Milliarden USD erreichen.

Welches Segment wächst innerhalb der verwalteten Switches am schnellsten?

Switches mit 100 GbE und höher sollen zwischen 2026 und 2031 die höchste CAGR von 9,51 % verzeichnen.

Warum führt Asien-Pazifik bei der Nachfrage nach verwalteten Switches?

Asien-Pazifik profitiert von einer Rechenzentrum-Pipeline von 19,4 GW und groß angelegten Breitbandprogrammen wie BharatNet Phase 3, die gemeinsam eine schnelle Port-Bereitstellung vorantreiben.

Welche Lieferkettenrisiken beeinflussen die Verfügbarkeit von Switches?

Die Abhängigkeit von Broadcom-ASICs und die knappe 3-nm-Waferkapazität können die Lieferzeiten auf über 52 Wochen verlängern und kleinere Anbieter ohne garantierte Zuteilungen unter Druck setzen.

Welche Branchen außerhalb der IT führen verwaltete Switches am schnellsten ein?

Das Gesundheitswesen übertrifft andere Branchen und wächst mit einer CAGR von 8,45 %, da Krankenhäuser PoE-Netzwerke für vernetzte Medizingeräte standardisieren.

Seite zuletzt aktualisiert am: