Netzwerk-Switch-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

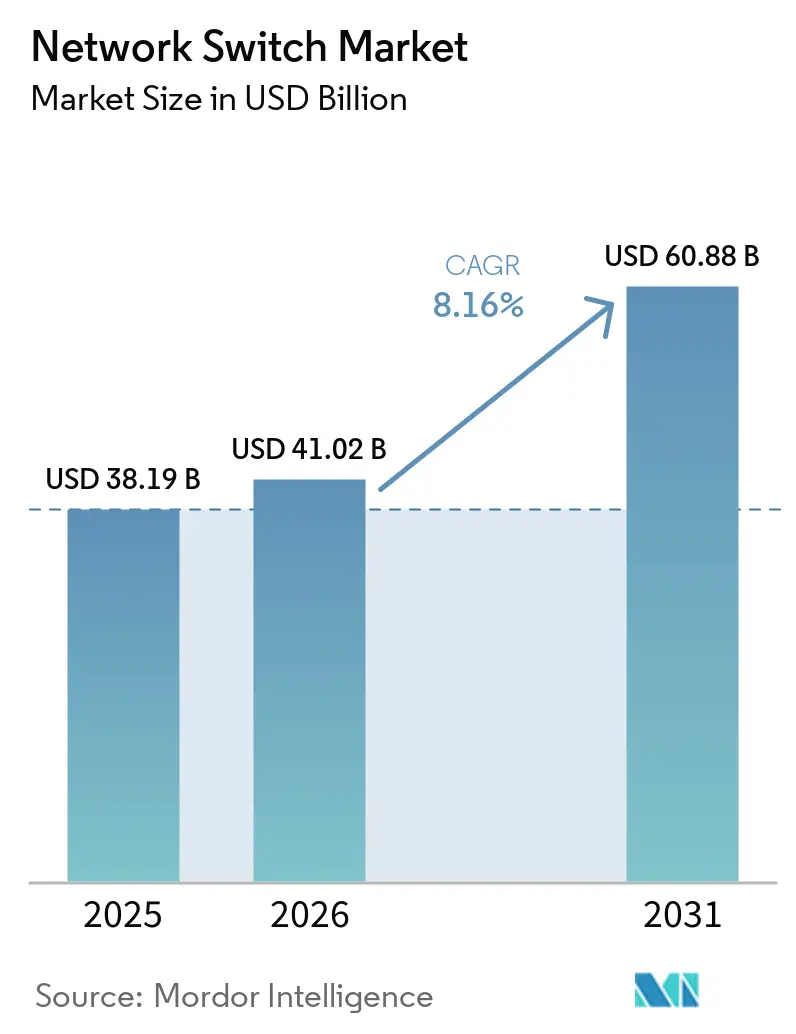

| Marktgröße (2026) | 41.02 Milliarden US-Dollar |

| Marktgröße (2031) | 60.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

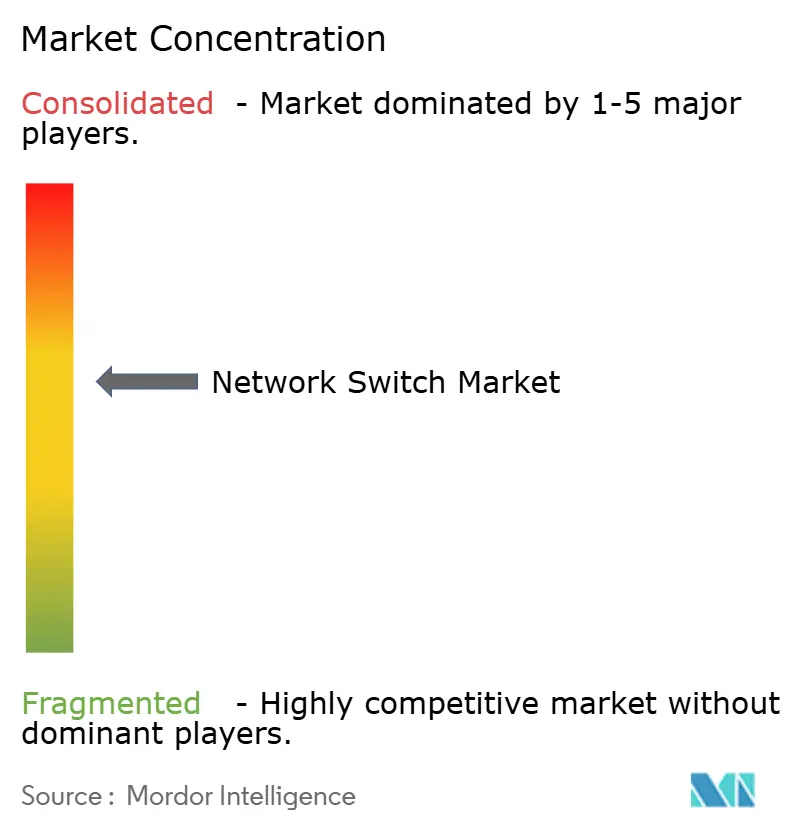

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Netzwerk-Switch-Marktanalyse von Mordor Intelligence

Die Größe des Netzwerk-Switch-Marktes wird voraussichtlich von 38,19 Milliarden USD im Jahr 2025 und 41,02 Milliarden USD im Jahr 2026 auf 60,88 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,16 % zwischen 2026 und 2031 entspricht. Steigende Arbeitslasten durch künstliche Intelligenz gestalten Rechenzentrumsarchitekturen um und verlagern Beschaffungsentscheidungen hin zu nicht blockierenden Ethernet-Fabrics, die GPU-Cluster vollständig auslasten. Hyperscale-Betreiber verkürzen Erneuerungszyklen, da 800-GbE- und 1,6-TbE-Leitungskarten in die Serienproduktion eintreten, während Campus-Upgrades auf WiFi-7-Zugangspunkte ausgerichtet sind, die IEEE 802.3bt PoE++ erfordern. Telekommunikationsunternehmen modernisieren Transportschichten für Open RAN und privates 5G, und staatliche Breitbandprogramme in den Vereinigten Staaten und Indien stimulieren die Nachfrage nach Aggregations-Switches bei Glasfaserausbauten. Der Wettbewerbsdruck steigt, da White-Box-Anbieter und NVIDIAs Spectrum-X-Plattform etablierte Switch-Anbieter herausfordern.

Wichtigste Erkenntnisse des Berichts

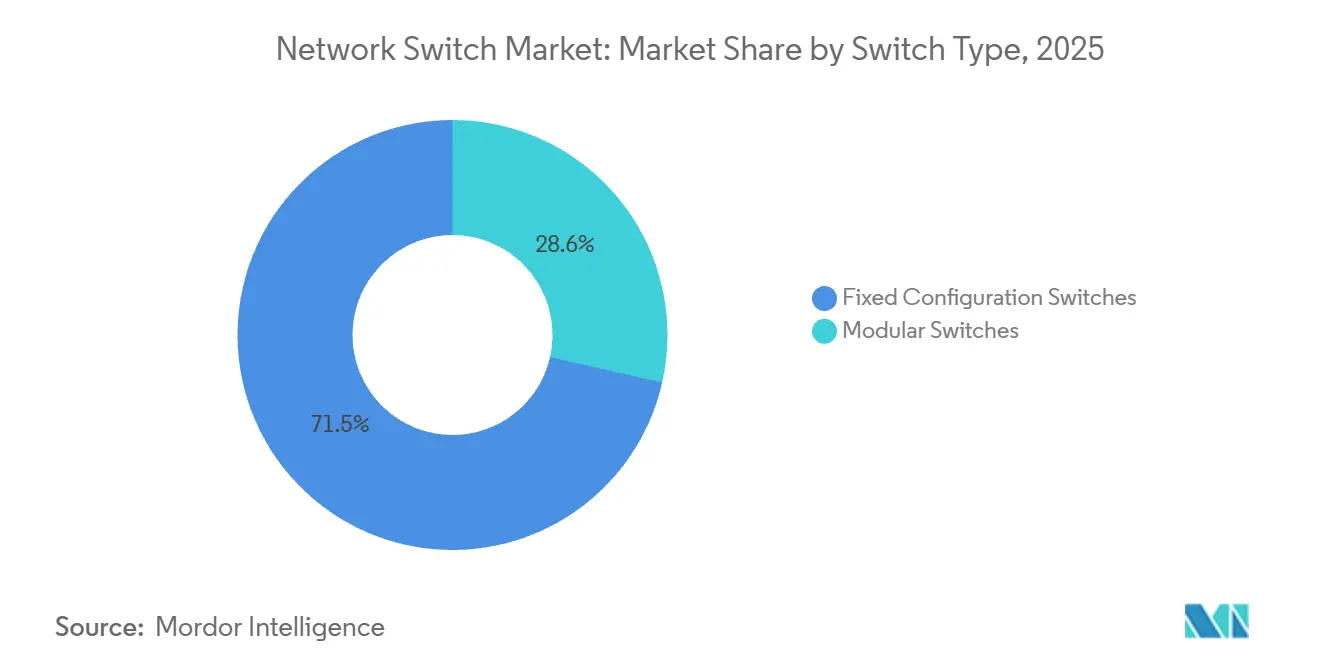

- Nach Switch-Typ hielten Plattformen mit fester Konfiguration im Jahr 2025 einen Anteil von 71,45 % am Netzwerk-Switch-Markt, während modulare Systeme bis 2031 mit einer CAGR von 9,62 % wachsen.

- Nach Port-Geschwindigkeit führte das Segment 1 GbE und darunter mit einem Anteil von 32,40 % am Netzwerk-Switch-Markt im Jahr 2025, während Ports mit 400 GbE und darüber bis 2031 voraussichtlich mit einer CAGR von 10,61 % wachsen werden.

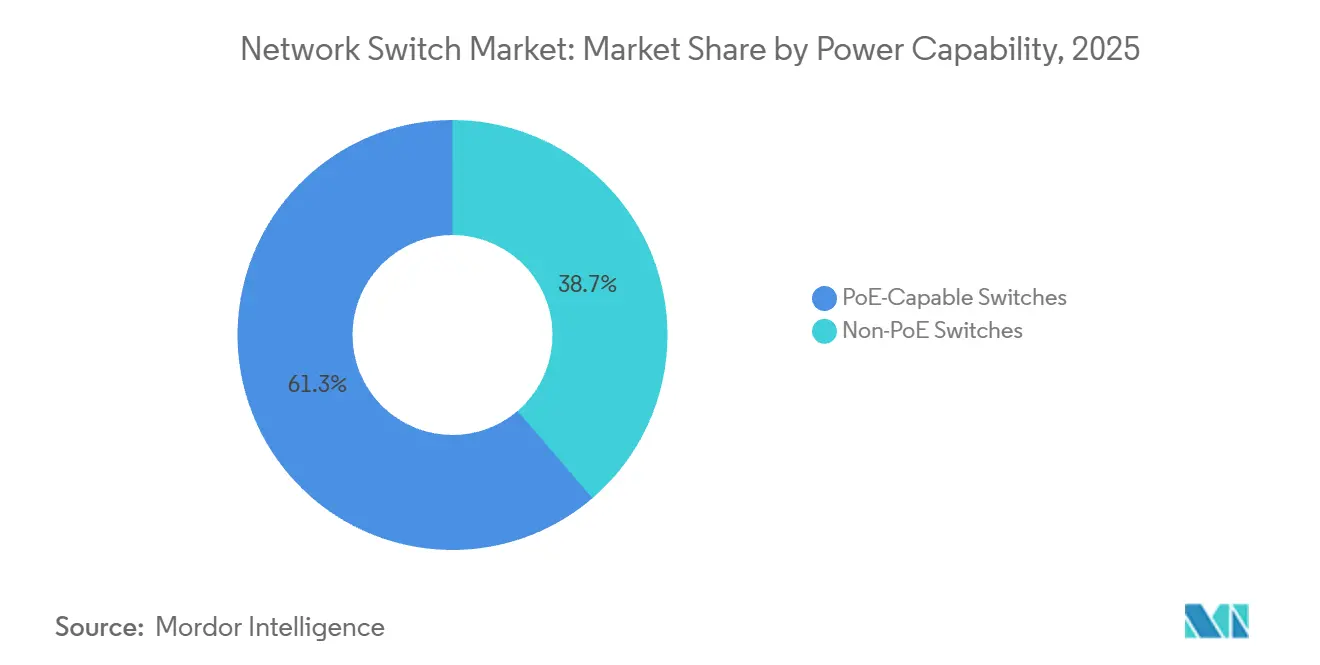

- Nach Stromversorgungsfähigkeit entfielen im Jahr 2025 61,28 % der Netzwerk-Switch-Marktgröße auf Switches ohne PoE, während PoE-fähige Modelle mit einer CAGR von 9,96 % wachsen.

- Nach Endnutzer dominierten Unternehmen im Jahr 2025 mit einem Anteil von 35,62 % am Netzwerk-Switch-Markt, und Telekommunikationsdienstleister sind das am schnellsten wachsende Segment mit einer CAGR von 11,62 % bis 2031.

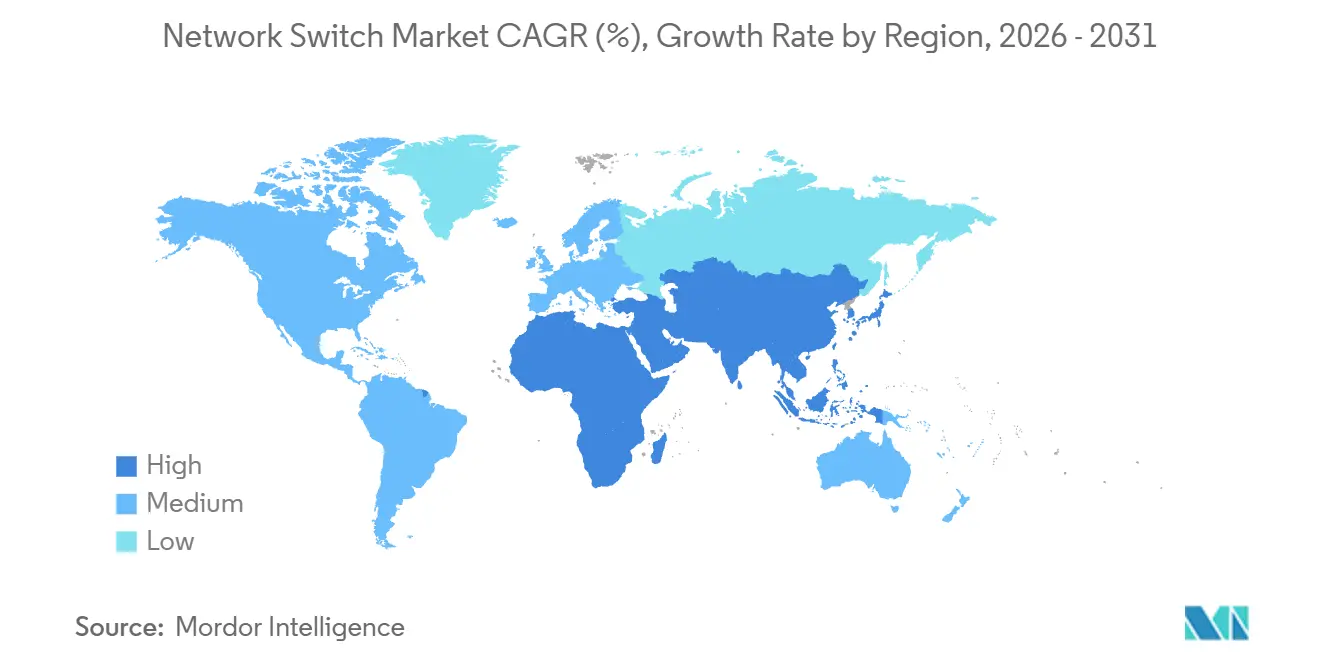

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,88 %, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 eine CAGR von 9,72 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Netzwerk-Switch-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Hyperscale-Rechenzentren | +2.50% | Global, konzentriert in Nordamerika, asiatisch-pazifischer Region (China, Indien, Singapur) und Westeuropa | Mittelfristig (2–4 Jahre) |

| Migration zu höheren Port-Geschwindigkeiten | +1.80% | Global, angeführt von Nordamerika und Hyperscale-Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration KI-optimierter Ethernet-Fabrics | +1.50% | Nordamerika, Westeuropa, ausgewählte Märkte im asiatisch-pazifischen Raum (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Verbreitung cloudverwalteter Netzwerkplattformen | +1.00% | Global, mit starker Akzeptanz in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Breitband-Fördermittel | +0.80% | Vereinigte Staaten (BEAD), Europäische Union (Digitale Dekade), Indien (BharatNet), ausgewählte südamerikanische Märkte | Mittelfristig (2–4 Jahre) |

| Verbreitung privater 5G-Campus-Netzwerke mit TSN-Anforderungen | +0.60% | Nordamerika, Westeuropa, Japan, Südkorea, mit aufkommendem Interesse im Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Hyperscale-Rechenzentren

Hyperscale-Betreiber bauen weiterhin 15–20 GW an Kapazität aus, doch Transformatorenengpässe halten neue Bauprojekte in behördlichen Warteschlangen, was Betreiber dazu veranlasst, die Netzwerkausstattung in bestehenden Hallen zu überproportionieren, um die Rechendichte pro Watt zu erhöhen. Steigende GPU-Zahlen erfordern nicht blockierende 800-GbE-Fabrics, was den mehrjährigen Rückgang des Umsatzes pro Port umkehrt. NVIDIAs Spectrum-X erreichte im xAI-Colossus-Supercomputer einen Netzwerkdurchsatz von 95 %, indem Spectrum-4-Switches mit fortschrittlicher Staukontrollsoftware kombiniert wurden.[1]NVIDIA Corporation, "Co-Packaged Optics for Spectrum-4," nvidianews.nvidia.com Infolgedessen riskieren Merchant-Silicon-Anbieter ohne KI-spezifische Telemetrie den Verlust von Design-Wins auf der Spine-Ebene.

Migration zu höheren Port-Geschwindigkeiten

Die weltweiten Lieferungen von 800-GbE-optischen Modulen stiegen 2025 um 60 %, da Unternehmen, die Inferenz mit großen Sprachmodellen betreiben, über 100-GbE-Backbones hinausgingen. Aristas 7700R5 packt 32 800-GbE-Ports in eine Rack-Einheit, was Cloud-Betreibern ermöglicht, dreistufige Fabrics auf zwei Stufen zu reduzieren und die Latenz um 30 % zu senken.[2]Arista Networks, "7700R5 Launch Announcement," arista.com Von NVIDIA eingeführte Co-Packaged Optics eliminieren die elektrisch-optische Umwandlung und können den Energieverbrauch pro Terabit um 40 % senken. Die Softwarekomplexität steigt, da ältere Netzwerkbetriebssysteme symmetrische Geschwindigkeiten voraussetzen, was die Nachfrage nach absichtsbasierter Automatisierung antreibt, die gemischte Verbindungsraten abstrahiert.

Integration KI-optimierter Ethernet-Fabrics

Die Spezifikation 1.0 des Ultra Ethernet Consortium fügte Telemetrie und Staukontrolle hinzu, wodurch Ethernet InfiniBand-Latenz ohne proprietäre Protokolle erreichen kann. NVIDIAs Spectrum-X erzielte 2025 einen Umsatz von 1 Milliarde USD und strebt 2026 3–4 Milliarden USD an, da Hyperscaler Ethernet-Fabrics bevorzugen, die Interoperabilität wahren. Ciscos Silicon One G200 setzt dem On-Chip-Verschlüsselung entgegen, um Datensouveränitätsanforderungen in der Europäischen Union und Indien zu erfüllen. Arista integriert prädiktive Analysen, die drei Tage im Voraus vor Switch-Ausfällen warnen und so kostspielige GPU-Ausfallzeiten reduzieren.

Verbreitung cloudverwalteter Netzwerkplattformen

Cisco Meraki überschritt 2025 die Marke von 3,5 Millionen cloudverwalteten Geräten, während HPE Aruba Central die 2-Millionen-Marke übertraf. Zero-Touch-Provisionierung spricht Einzelhändler mit mehreren Standorten an, die die Kosten für Vor-Ort-Techniker nicht rechtfertigen können. Abonnementpreise glätten den Cashflow und binden Kunden an mehrjährige Verlängerungen, wobei die Verlängerungsraten über 90 % liegen. Das WiFi-7-Rollout der Georgetown University mit 10.000 Zugangspunkten zeigt, wie ein einziges Dashboard Kanalzuweisungen in 104 Gebäuden automatisieren kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch White-Box-ODM-Switches | -1.20% | Global, am stärksten in nordamerikanischen und asiatisch-pazifischen Hyperscale-Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.80% | Global, mit verbleibenden Engpässen bei fortgeschrittenen Knoten (5 nm, 3 nm) für High-End-ASICs | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften erhöhen die Designkomplexität | -0.50% | Europäische Union (Ökodesign-Richtlinie), Vereinigte Staaten (Vorschläge des Energieministeriums), Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei Hochgeschwindigkeits-Optik-Switching-Technologien | -0.30% | Global, besonders ausgeprägt in Schwellenmärkten und mittelständischen Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch White-Box-ODM-Switches

Hyperscaler sparen 20–30 %, indem sie SONiC auf Bare-Metal-Switches von Edgecore oder Celestica laden, und die Version vom November 2025 fügte 800-GbE-Unterstützung hinzu.[3]SONiC Foundation, "800 GbE Support Release Notes," sonicfoundation.dev Microsoft, Meta und Google betreiben bereits mehr als eine Million White-Box-Geräte, was die Bruttomargen für Markenanbieter erodiert. Junipers Verkauf an Hewlett Packard Enterprise im Jahr 2025 zielte darauf ab, KI-native Software mit Servern zu bündeln, um der Kommodifizierung entgegenzuwirken. Da SONiC mit Unternehmensfunktionen wie rollenbasierter Zugriffskontrolle reift, könnten auch mittelständische Kunden abwandern, was den adressierbaren Umsatz für Premiumprodukte komprimiert.

Volatilität der Halbleiter-Lieferkette

Die Lieferzeiten für Switch-ASICs sanken von über 52 Wochen im Jahr 2023 auf 16–20 Wochen Ende 2025, doch Broadcom hält weiterhin rund 70 % des Merchant-Silicon-Marktanteils und verfügt damit über Preissetzungsmacht. TSMCs 3-nm-Kapazität ist knapp, da Smartphones und KI-Beschleuniger um Wafer-Starts konkurrieren. Cisco entwickelte Silicon One, um die Abhängigkeit von Broadcom zu reduzieren, und NVIDIA sicherte sich Mellanoxs ASIC-Pipeline, doch kleinere Anbieter bleiben bei Engpässen anfällig für Zuteilungskürzungen. Anhaltende Volatilität könnte die Branchenkonsolidierung beschleunigen, da kapitalstarke Unternehmen Wettbewerber übernehmen, um Siliziumversorgung zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Switch-Typ: Modulare Designs gewinnen für KI-Skalierung an Bedeutung

Switches mit fester Konfiguration hielten 2025 einen Anteil von 71,45 % am Netzwerk-Switch-Markt, da Unternehmen weiterhin Einfachheit, einfache Bereitstellung und geringere Anfangsinvestitionen priorisieren. Ihre Plug-and-Play-Natur und der reduzierte Bedarf an spezialisiertem Verwaltungs-Know-how machen sie besonders attraktiv für Campus- und Zweigstellenumgebungen mit vorhersehbaren Arbeitslasten. Modulare Switches werden jedoch voraussichtlich mit einer CAGR von 9,62 % wachsen, da Betreiber zunehmend auf langfristigen Investitionsschutz und Skalierbarkeit setzen. Plattformen wie der 7800R4 von Arista Networks ermöglichen es Kunden, schrittweise 400-GbE- und 800-GbE-Leitungskarten hinzuzufügen und so Kapazitätserweiterungen ohne kostspielige Komplettaustausche durchzuführen.

Die Abwägung verschiebt sich erheblich in KI-gesteuerten Rechenzentrumsumgebungen, in denen der Bandbreitenbedarf exponentiell wächst und flexiblere Architekturen erfordert. In solchen Szenarien betont die Spectrum-X-Referenzarchitektur von NVIDIA Corporation modulare Spine-Switches, um zukünftige Skalierung und Ost-West-Verkehrserweiterung effizient zu unterstützen. Switches mit fester Konfiguration dominieren weiterhin Top-of-Rack-Bereitstellungen aufgrund ihrer Kosteneffizienz und kompakten Bauweise, insbesondere in standardisierten Rack-Umgebungen.

Nach Port-Geschwindigkeit: 400 GbE und 800 GbE definieren die Wirtschaftlichkeit neu

Das veraltete Segment 1 GbE und darunter machte 2025 32,40 % der Netzwerk-Switch-Marktgröße aus und ist mit Campus-Endpunkten verbunden. Ports mit 400 GbE und darüber wachsen mit einer CAGR von 10,61 % und übertreffen den Netzwerk-Switch-Markt um 245 Basispunkte. Gleichzeitig expandieren Ports mit 400 GbE und darüber mit einer CAGR von 10,61 % und übertreffen den Gesamtmarkt um 245 Basispunkte, angetrieben durch Hyperscale- und KI-gesteuerte Bandbreitenanforderungen. Die sinkenden Kosten für optische Transceiver haben den Übergang zu höheren Geschwindigkeiten deutlich wirtschaftlicher gemacht und die Bereitschaft von Unternehmen beschleunigt, Switching-Architekturen der nächsten Generation zu übernehmen.

Multi-Gig-2,5/5-GbE-Uplinks gewinnen im WiFi-7-Erneuerungszyklus an Bedeutung, wo höherer Durchsatz und niedrige Latenz für die Unterstützung dichter Geräteumgebungen und fortschrittlicher Anwendungen unerlässlich sind. Dieser Trend spiegelt sich in Plattformen wie dem Catalyst 9000X von Cisco Systems, Inc. wider, der 400-GbE-Uplinks zusammen mit 48 Multi-Gig-PoE++-Ports integriert, um den sich entwickelnden Unternehmens-Zugangsbedarf zu decken. Auf der Siliziumebene ermöglichen Innovationen wie der Tomahawk 6 von Broadcom Inc. 800-GbE-Leistung bei ähnlichen Leistungsaufnahmen wie frühere 400-GbE-Chips, was die Obsoleszenz langsamerer Switching-Stufen beschleunigt und Unternehmen zu einer leistungsfähigeren Netzwerkinfrastruktur drängt.

Nach Stromversorgungsfähigkeit: PoE++-Nachfrage steigt bei Campus-Upgrades stark an

PoE-fähige Modelle wachsen mit einer CAGR von 9,96 %, da der IEEE-802.3bt-Standard die Lieferung von bis zu 90 W pro Port ermöglicht und stromhungrige Geräte wie WiFi-7-Zugangspunkte, intelligente Beleuchtung und fortschrittliche IoT-Systeme unterstützt. Großangelegte Bereitstellungen verdeutlichen diesen Wandel, wie etwa das Campus-Modernisierungsprojekt der Georgetown University, das Switches mit aggregierten Leistungsbudgets von bis zu 3.600 W erforderte, um nahezu 10.000 WiFi-7-Zugangspunkte in akademischen und administrativen Gebäuden zuverlässig zu unterstützen. Trotz dieses Schwungs entfallen auf Switches ohne PoE noch immer 61,28 % des Marktes, vor allem weil sie Rechenzentrumsumgebungen dominieren, in denen Server auf unabhängige Stromversorgungen angewiesen sind und das Netzwerkdesign höhere Port-Dichte und Durchsatzeffizienz gegenüber der leitungsgebundenen Stromversorgung priorisiert.

Die zunehmende Wärmelast und der Stromverbrauch im Zusammenhang mit hohen PoE-Budgets veranlassen Unternehmen, energieeffizientere Alternativen zu erkunden, insbesondere in großen Campus-Netzwerken. Optische LAN-Architekturen gewinnen an Bedeutung, da sie den Bedarf an kupferbasierter Stromversorgung eliminieren und sowohl die Wärmeentwicklung als auch die Verkabelungskomplexität reduzieren. Anbieter wie Ruckus Networks und Nokia Corporation behaupten, dass glasfaserbasierte Bereitstellungen durch den vollständigen Verzicht auf PoE-Anforderungen bis zu 40 % Energieeinsparungen erzielen können, während gleichzeitig die Netzwerkreichweite erweitert und die langfristige Betriebseffizienz verbessert wird.

Nach Endnutzer: Telekommunikationsunternehmen führen das Wachstum mit Open RAN an

Telekommunikationsanbieter expandieren mit einer CAGR von 11,62 %, da Open-RAN-Architekturen proprietäre Basisstationscontroller durch disaggregierte, auf Merchant-Silicon basierende Switching-Infrastruktur ersetzen und so Flexibilität verbessern und Anbieterabhängigkeiten reduzieren. Betreiber wie AT&T beschleunigen diesen Übergang durch groß angelegte Modernisierungsinitiativen, darunter eine Partnerschaft im Wert von 14 Milliarden USD mit Ericsson, die auf jährliche Energieeffizienzverbesserungen von rund 20 % und Reduzierungen des Stromverbrauchs um 22–25 % abzielt. Ebenso strebt die Vodafone Group eine Open-RAN-Durchdringung von 30 % an ihren 170.000 Standorten an und verlängert damit Infrastrukturinvestitionen und Beschaffungszyklen weit über 2030 hinaus, während Anbieter-Ökosysteme neu gestaltet werden.

Unternehmen machen weiterhin 35,62 % des Netzwerk-Switch-Marktanteils aus, angetrieben durch laufende Campus-Netzwerk-Upgrades im Zusammenhang mit der WiFi-7-Einführung und der Implementierung von Zero-Trust-Sicherheitsrahmen, die eine granularere Segmentierung und Kontrolle erfordern. Gleichzeitig bleiben Cloud-Dienstleister die größten Beitragszahler in absoluten Ausgaben, da KI-gesteuerte Rechenzentrumscluster ultra-niedrige Latenz und nicht überzeichnete Netzwerkarchitekturen erfordern, um die Leistung aufrechtzuerhalten. Regierungsbehörden modernisieren ebenfalls Weitverkehrs- und sichere Netzwerke unter zunehmend strengen Datensouveränitäts- und Cybersicherheitsvorschriften, obwohl ihre Wachstumstrajektorie aufgrund von Haushaltszyklen und Beschaffungsbeschränkungen im mittleren einstelligen Bereich vergleichsweise moderat bleibt.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 36,88 % am globalen Umsatz, gestützt durch Hyperscale-Präsenzen in Virginia, Oregon und Texas sowie durch das BEAD-Programm im Wert von 42,45 Milliarden USD, das Glasfaser-Aggregations-Switches an Knotenpunkten in Wohngebieten subventioniert.[4]NTIA, "BEAD State Allocation Table," broadbandusa.ntia.doc.gov Bundesanreize verstärken private Ausgaben, da Cloud-Betreiber Edge-Einrichtungen in der Nähe geförderter Glasfaserstrecken ansiedeln, um die Latenz bei der Inhaltsbereitstellung zu senken. Kanada folgt ähnlichen Mustern durch provinzielle Breitbandförderprogramme, wenn auch in kleinerem Maßstab.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,72 %. Indiens geplante Investition von 30–36 Milliarden USD zielt darauf ab, die Glasfaseranbindung von Mobilfunkmasten auf 70 % zu steigern, was die Nachfrage nach Aggregations-Switches in Metroringen auslöst. China beschleunigt den Rechenzentrumsausbau in Binnenprovinzen, da staatliche Banken zinsgünstige Kredite an KI-Start-ups vergeben, die ihre Trainingsdaten innerhalb der Landesgrenzen halten müssen. Japan und Südkorea setzen zeitkritisches Netzwerken für die Robotik ein und benötigen deterministische Ethernet-Fabrics in privaten 5G-Campussen.

Europa wächst langsamer, da die Ökodesign-Richtlinie kostspielige ASIC-Neudesigns zur Erfüllung der Energieeffizienz-Ziele der Stufe 2 erzwingt. Deutschland und die Niederlande priorisieren wassereffiziente Kühllösungen und fügen Beschaffungskriterien hinzu, die Anbieter mit immersionsbereiten Gehäusen bevorzugen. Südeuropäische Netzbetreiber konzentrieren sich auf ländliches Breitband, doch makroökonomischer Gegenwind dämpft die Kapitalintensität. Im Nahen Osten bauen Saudi-Arabien und die Vereinigten Arabischen Emirate KI-fokussierte Campusse mit 800-GbE-Spines, während Afrika das mobile Backhaul auf 4G und frühes 5G aufrüstet, gebremst durch unzuverlässige Stromnetze und begrenzte Glasfaserinfrastruktur.

Wettbewerbslandschaft

Cisco, Arista und Juniper kontrollieren zusammen einen erheblichen Anteil des Unternehmens- und Rechenzentrumsmarktes, doch die Fragmentierung nimmt zu, da White-Box-Anbieter Markenpreise unterbieten. NVIDIAs Spectrum-X erzielte 2025 rund 1 Milliarde USD und ist bereit, 2026 3–4 Milliarden USD zu erreichen, was Marktführer dazu zwingt, KI-optimiertes Silizium früher auszuliefern. Cisco antwortet mit Silicon-One-G200-Verschlüsselung zur Einhaltung von Souveränitäts-KI-Regeln, während Arista auf CloudVision-Analysen setzt, um Ausfälle 72 Stunden im Voraus vorherzusagen.[5]Cisco Systems, "Silicon One G200 Announcement," newsroom.cisco.com

Hewlett Packard Enterprises Übernahme von Juniper für 14 Milliarden USD im Jahr 2025 bildet einen kombinierten Rechen- und Netzwerk-Stack, der auf Private-Cloud-Kunden abzielt, die KI-Kapazität vor Ort ohne Public-Cloud-Egress-Gebühren wünschen. Das Ultra Ethernet Consortium könnte NVIDIAs Vorteil erodieren, indem es Staukontrollerweiterungen standardisiert, die von Broadcom und Arista übernommen wurden, und so die Switching-Kosten über Anbieter hinweg senkt. ODMs wie Edgecore und Celestica bieten SONiC-fähige Plattformen mit 20–30 % Rabatt an, was Markenanbieter dazu veranlasst, Software zu entbündeln oder Margenkompression zu akzeptieren.

Markteintrittsbarrieren steigen, da IEEE 802.3bt PoE++ und EU-Energievorschriften tiefe Engineering-Budgets erfordern, doch dieselben Regeln verlängern Produktzyklen und verlangsamen die Funktionsentwicklung. Strategische Positionen entstehen im privaten 5G-Bereich, wo Ericsson und Nokia Ethernet-Switches mit Funkgeräten bündeln, sowie in cloudverwalteten Netzwerken, wo Cisco Meraki und Aruba Central Software-Abonnements mit 90 % Verlängerungsraten monetarisieren. Anbieter, die Merchant-Silicon-Agilität mit differenzierter Software ausbalancieren, sind am besten positioniert, um die lukrativsten KI-Fabrics zu erschließen und gleichzeitig traditionelle Unternehmensstandorte zu verteidigen.

Marktführer im Netzwerk-Switch-Bereich

-

Cisco Systems, Inc.

-

NVIDIA Corporation

-

Arista Networks, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Development LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Cisco brachte die Catalyst-9000X-Serie mit 400-GbE-Uplinks und Multi-Gig-PoE++ auf den Markt und integrierte Silicon One G200 sowie Echtzeit-Anomalieerkennung.

- Februar 2026: Vodafone und Dell Technologies starteten ein fünfjähriges Open-RAN-Programm für 170.000 Funkstandorte mit dem Ziel, bis 2030 eine Durchdringung von 30 % zu erreichen.

- Dezember 2025: NVIDIA gab einen Spectrum-X-Umsatz von 1 Milliarde USD für 2025 bekannt und prognostizierte 3–4 Milliarden USD für Bereitstellungen im Jahr 2026.

- November 2025: AT&T und Ericsson erweiterten ihre Modernisierungsvereinbarung im Wert von 14 Milliarden USD um 50.000 Open-RAN-Mobilfunkstandorte.

Umfang des globalen Netzwerk-Switch-Marktberichts

Der Netzwerk-Switch-Markt ist die globale Industrie, die Netzwerk-Switches für lokale Netzwerke (LANs) entwirft, herstellt, vertreibt und verkauft, wobei MAC-Adressen verwendet werden, um Datenpakete effizient nur an den vorgesehenen Empfänger weiterzuleiten. Der Markt wird durch die wachsende Nachfrage nach hochbandbreitigen, latenzarmen und sicheren Netzwerklösungen angetrieben, die durch Cloud-Computing, 5G, KI und digitale Transformation befeuert wird.

Der Netzwerk-Switch-Marktbericht ist segmentiert nach Switch-Typ (Switches mit fester Konfiguration und modulare Switches), Port-Geschwindigkeit (1 GbE und darunter, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE und 400 GbE und darüber), Stromversorgungsfähigkeit (Switches ohne PoE und PoE-fähige Switches), Endnutzer (Cloud- und Rechenzentrumsanbieter, Unternehmen, Telekommunikationsdienstleister, Regierung und Verteidigung sowie sonstige Endnutzer) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Switches mit fester Konfiguration |

| Modulare Switches |

| 1 GbE und darunter |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE und darüber |

| Switches ohne PoE |

| PoE-fähige Switches |

| Cloud- und Rechenzentrumsanbieter |

| Unternehmen (Gewerbebüros und Campusse) |

| Telekommunikationsdienstleister |

| Regierung und Verteidigung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Switch-Typ | Switches mit fester Konfiguration | |

| Modulare Switches | ||

| Nach Port-Geschwindigkeit | 1 GbE und darunter | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE und darüber | ||

| Nach Stromversorgungsfähigkeit | Switches ohne PoE | |

| PoE-fähige Switches | ||

| Nach Endnutzer | Cloud- und Rechenzentrumsanbieter | |

| Unternehmen (Gewerbebüros und Campusse) | ||

| Telekommunikationsdienstleister | ||

| Regierung und Verteidigung | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Netzwerk-Switch-Marktes und wie schnell wächst er?

Die Größe des Netzwerk-Switch-Marktes betrug 2026 41,02 Milliarden USD und wird voraussichtlich bis 2031 60,88 Milliarden USD erreichen, was einer CAGR von 8,16 % gemäß Mordor Intelligence entspricht.

Wie beeinflussen 400-GbE- und 800-GbE-Ports Beschaffungsentscheidungen?

Sinkende Transceiver-Preise und KI-Arbeitslasten, die nicht blockierende Fabrics erfordern, treiben eine CAGR von 10,61 % für Ports mit 400 GbE und darüber an und übertreffen langsamere Segmente.

Warum erhöhen Telekommunikationsanbieter ihre Switch-Budgets?

Open-RAN- und private 5G-Bereitstellungen nutzen Merchant-Silicon-Ethernet-Switches für Fronthaul, Midhaul und Backhaul, was zu einer CAGR von 11,62 % in der Telekommunikationsnachfrage führt.

Welche Rolle spielt PoE++ bei Campus-Netzwerkerneuerungen?

IEEE 802.3bt PoE++ unterstützt bis zu 90 W pro Port und ermöglicht WiFi-7-Zugangspunkte und IoT-Geräte, was PoE-fähige Switches auf eine CAGR von 9,96 % treibt.

Welche Regionen werden voraussichtlich das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,72 %, angetrieben durch Indiens Glasfaserausbauinitiative und Chinas souveräne KI-Rechenzentren, während Nordamerika der größte Umsatzbeitragszahler bleibt.

Seite zuletzt aktualisiert am: