Größe und Marktanteil des Marktes für White-Box-Server

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

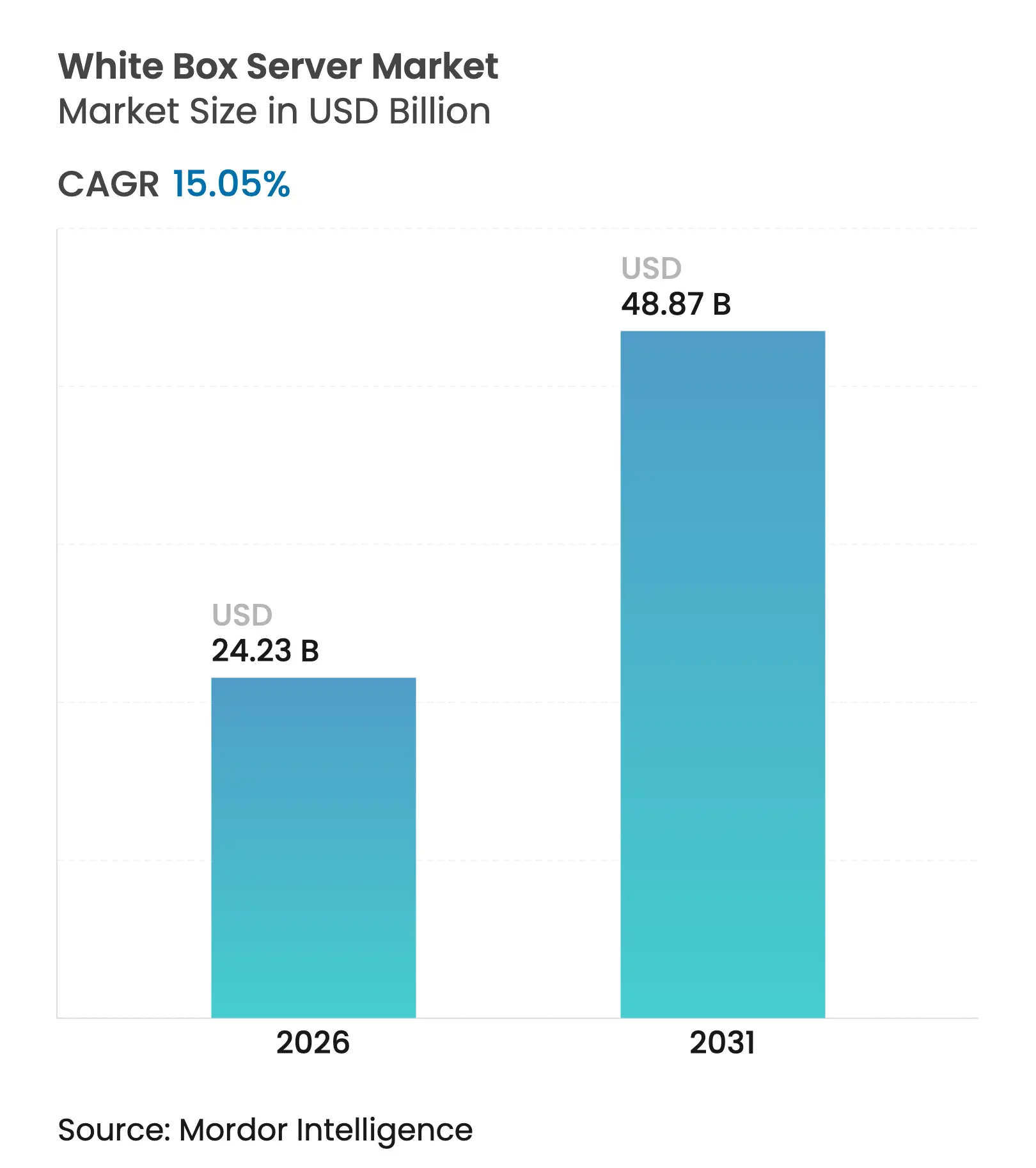

| Marktgröße (2026) | 24.23 Milliarden US-Dollar |

| Marktgröße (2031) | 48.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.05% CAGR |

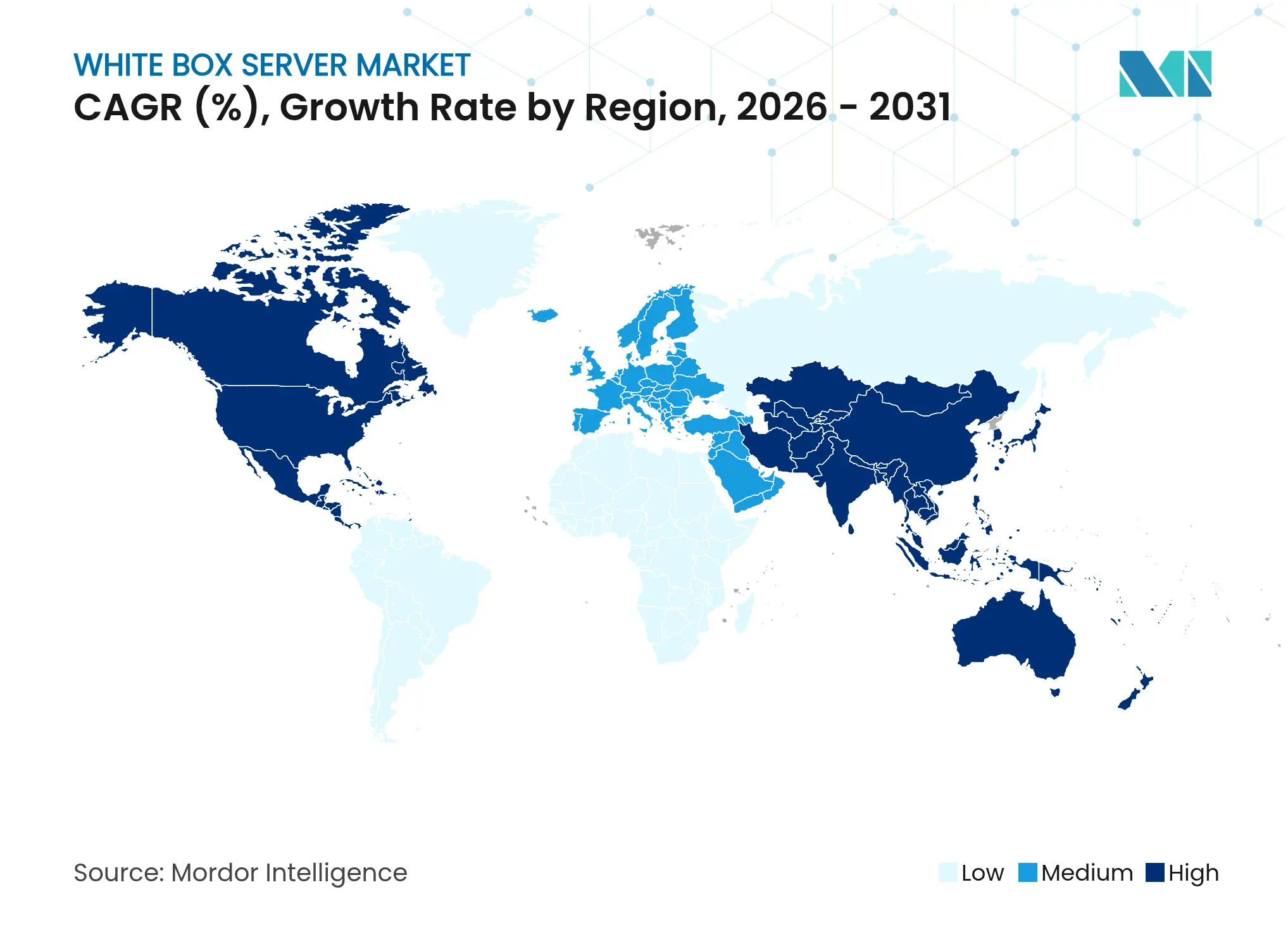

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für White-Box-Server von Mordor Intelligence

Die Marktgröße für White-Box-Server wurde im Jahr 2025 auf 21,06 Milliarden USD geschätzt und soll von 24,23 Milliarden USD im Jahr 2026 auf 48,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,05 % während des Prognosezeitraums (2026–2031). Die beschleunigte Einführung durch Hyperscale-Cloud-Anbieter, steigende KI- und GPU-intensive Workloads sowie der Kostenvorteil der direkten Beschaffung bei Originaldesignherstellern (ODM) stützen dieses Wachstum. Unternehmen betrachten Server zunehmend als Commodity-Infrastruktur und bevorzugen maßgeschneiderte Konfigurationen, die die Gesamtbetriebskosten senken. Das ODM-Cluster in Taiwan liefert schnelle Designiterationen und wettbewerbsfähige Preise, sodass Käufer die traditionellen OEM-Aufschläge umgehen können. Standardisierungsbemühungen im Rahmen des Open Compute Project (OCP) reduzieren die Integrationskomplexität weiter und fördern eine breitere Unternehmenseinführung.

Wichtigste Erkenntnisse des Berichts

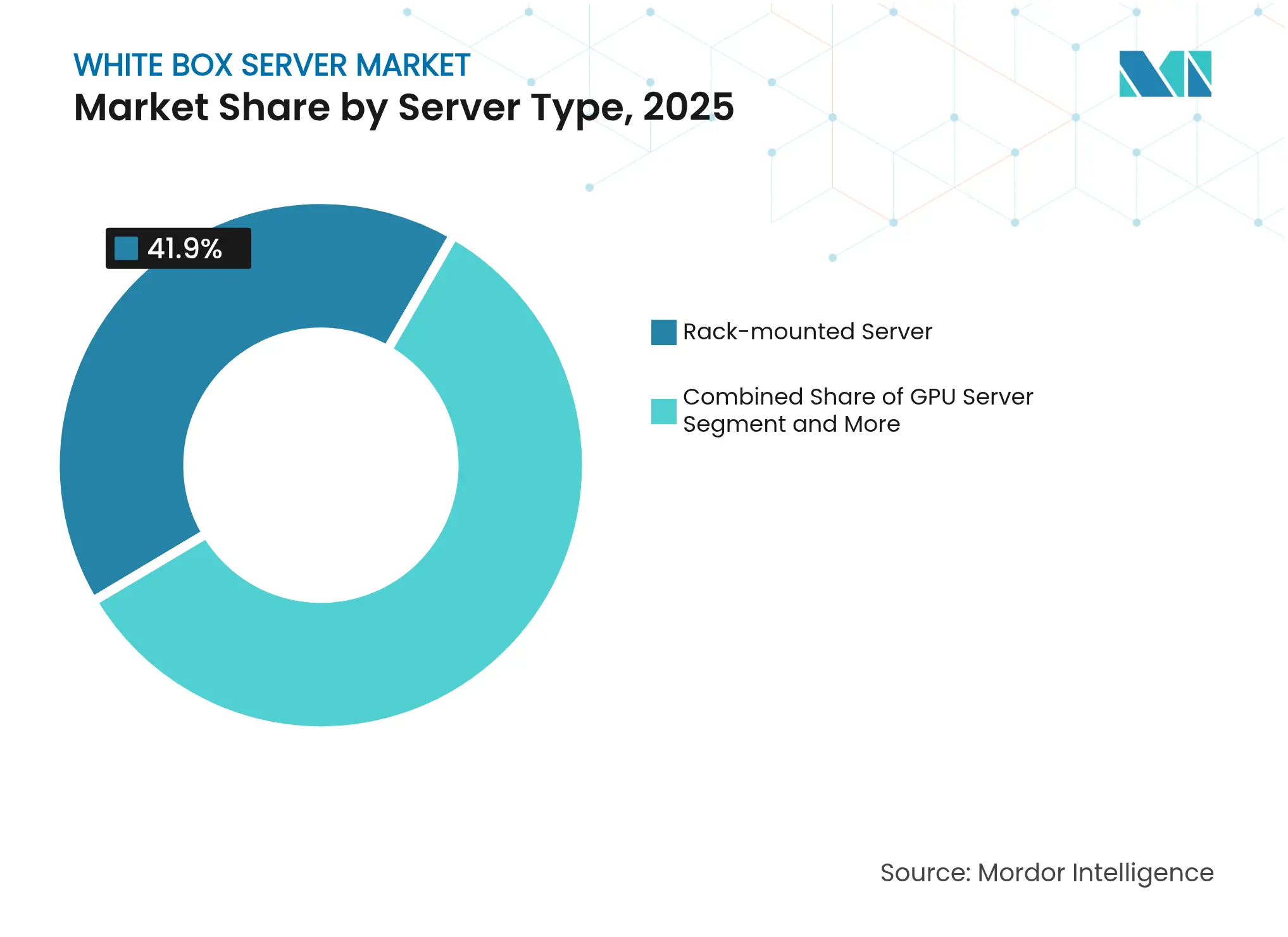

- Nach Servertyp entfielen im Jahr 2025 41,90 % des Umsatzanteils am Markt für White-Box-Server auf Rack-montierte Einheiten; GPU-Server werden bis 2031 mit einer CAGR von 16,98 % wachsen.

- Nach Prozessorarchitektur hielt x86 im Jahr 2025 einen Anteil von 91,45 % am Markt für White-Box-Server, während ARM- und RISC-V-Prozessoren bis 2031 mit einer CAGR von 23,52 % wachsen.

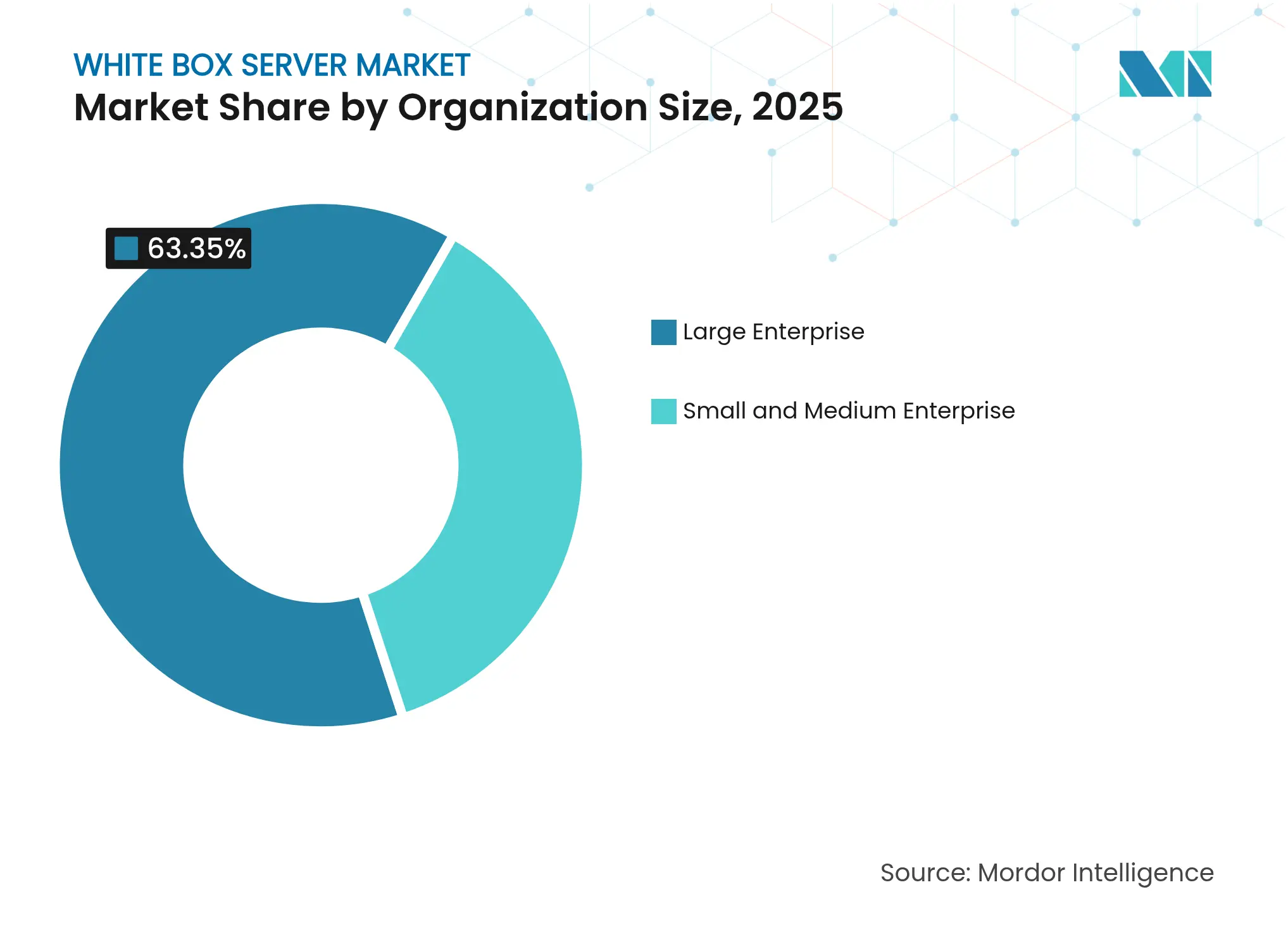

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,35 % am Markt für White-Box-Server, während kleine und mittlere Unternehmen die Einführung mit einer CAGR von 13,74 % ausweiten.

- Nach Endnutzerbranche entfielen im Jahr 2025 28,15 % des Marktes für White-Box-Server auf IT und Telekommunikation; das Gesundheitswesen ist die am schnellsten wachsende Branche mit einer CAGR von 15,62 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,05 % am Markt für White-Box-Server, während für den asiatisch-pazifischen Raum die höchste CAGR von 15,18 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für White-Box-Server

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Durch Individualisierung bedingte CapEx-Einsparungen | +3.2% | Global; am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg von Hyperscale- und Cloud-Workloads | +4.1% | Global, angeführt von Nordamerika, Ausweitung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI- und GPU-intensiven Workloads | +3.8% | Nordamerika und Europa primär; Asien-Pazifik sekundär | Kurzfristig (≤ 2 Jahre) |

| Skalierung des Open Compute Project-Ökosystems | +2.1% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zusammensetzbare disaggregierte Infrastruktur | +1.4% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nationale Programme zur Souveränität bei offener Hardware | +0.9% | Europa primär; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Individualisierung bedingte CapEx-Einsparungen

White-Box-Konfigurationen senken die Investitionsausgaben im Vergleich zu vergleichbaren OEM-Systemen um 25–30 %, da Unternehmen nur die Komponenten erwerben, die ihre Workloads benötigen[1]Google Cloud Platform, "Deutsche Bank modernisiert den Handel mit Google Distributed Cloud," cloud.google.com. Betriebskostenvorteile folgen, da optimierte Builds weniger Strom verbrauchen und weniger Kühlressourcen benötigen. Finanzverantwortliche, die eine detaillierte Rechtfertigung von Infrastrukturbudgets fordern, beschleunigen den Wechsel zur direkten ODM-Beauftragung. Die Möglichkeit, Formfaktor, Leistungsaufnahme und E/A-Layout festzulegen, beseitigt den Aufpreis, der früher für Einheitslösungen von OEMs gezahlt wurde.

Anstieg von Hyperscale- und Cloud-Workloads

Cloud-Dienstanbieter benötigen Tausende von Servern pro Ausbaustufe und legen mehr Wert auf kurze Lieferzeiten als auf Markennamen. Foxconn prognostiziert, dass KI-Server im Jahr 2025 mehr als 50 % seines Server-Umsatzes ausmachen werden, was einen Schwenk hin zu GPU-reichen Builds für Inferenz-Cluster widerspiegelt. Die direkte ODM-Beschaffung verkürzt die Bereitstellungszyklen und verbessert die Kostenprofile, sodass Anbieter Edge-Standorte in mehreren Regionen konsistent skalieren können.

Einführung von KI- und GPU-intensiven Workloads

KI-Frameworks erfordern Hochbandbreitenspeicher und beschleunigtes Computing, das herkömmliche Designs nicht aufrechterhalten können. Northwestern Medicine verzeichnete nach der Installation eines mit NVIDIA H100 ausgestatteten Systems einen Durchsatzgewinn von 40 % in der Radiologie. White-Box-Anbieter integrieren die neuesten GPUs und Flüssigkühlkreisläufe innerhalb von Wochen und übertreffen damit den Produktzyklusrhythmus der OEMs.

Skalierung des Open Compute Project-Ökosystems

OCP-Referenzdesigns vereinfachen die Interoperabilität und verkürzen die Qualifizierungszeiten für Unternehmen, die früher im Jahrzehnt zögerten, proprietäre Hardware einzuführen. Hardware, die nach OCP-Richtlinien verkauft wird, soll im Jahr 2025 einen Wert von 46 Milliarden USD erreichen, was die Käuferbasis über Hyperscaler hinaus erweitert. Standardisierte Komponenten reduzieren die Abhängigkeit von einzelnen Anbietern und erleichtern Multi-Sourcing-Strategien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte globale Serviceabdeckung der ODMs | -1.8% | Global; am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Schwache Wahrnehmung von Marke und Garantie bei Unternehmen | -2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Halbleiter-Lieferkette | -1.6% | Global; konzentrierte Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sicherheitslücken bei Firmware und Root-of-Trust | -0.7% | Global; regulatorischer Fokus in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte globale Serviceabdeckung der ODMs

Die meisten ODMs konzentrieren ihre Servicezentren in Asien, sodass Unternehmen anderswo ohne 24/7-Vor-Ort-Austauschprogramme auskommen müssen. Unternehmen, die geschäftskritische Workloads betreiben, gewichten potenzielle Ausfallzeitkosten höher als Hardwareeinsparungen und bevorzugen häufig OEMs, die weltweite Ersatzteillager und Außendiensttechniker unterhalten.

Schwache Wahrnehmung von Marke und Garantie bei Unternehmen

Risikoaverse IT-Manager setzen bekannte Logos mit Zuverlässigkeit gleich. Trotz vergleichbarer Garantiebedingungen stehen weniger bekannte Marken in regulierten Branchen unter Beobachtung, wo Prüfpfade langjährig etablierte Anbieter bevorzugen. Die Wahrnehmungslücke verlangsamt die Einführung für Workloads, die keine Ausfälle tolerieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servertyp: GPU-Server definieren die Leistungsökonomie neu

Rack-montierte Modelle hielten im Jahr 2025 einen Anteil von 41,90 % am Markt für White-Box-Server, gestützt durch standardisierte Racks, die moderne Rechenzentren dominieren. GPU-Server expandieren jedoch mit einer CAGR von 16,98 %, da KI-Training und -Inferenz Workloads in den Bereichen Gesundheitswesen, Finanzen und Fertigung sättigen. Von Supermicro in Japan gelieferte flüssiggekühlte KI-SuperCluster veranschaulichen, wie spezialisierte Thermallösungen die Dichte erhöhen, ohne die Leistungsaufnahme zu überschreiten.

Die Marktgröße für White-Box-Server bei GPU-optimierten Systemen wird zwischen 2026 und 2031 voraussichtlich schneller wachsen als jede andere Konfigurationsklasse. Storage- und Twin-Server bedienen datenintensive Analysen bzw. hochdichte Rechenknoten, während Blade-Plattformen Nischen-Unternehmensbereitstellungen besetzen. Spezialisierte Designs unterstreichen einen breiteren Schwenk weg von generischen Servern hin zu workload-spezifischer Hardware, die die Leistung pro Watt maximiert.

Nach Prozessortyp: Alternative Architekturen gewinnen an Bedeutung

x86-Plattformen beherrschten im Jahr 2025 91,45 % des Marktes für White-Box-Server, doch ARM- und RISC-V-Chips wachsen mit einer CAGR von 23,52 %, da Käufer Energieeffizienz priorisieren. China beherbergt 40 % der weltweiten ARM-Server-Installationen, eine Zahl, die steigen wird, da nationale IT-Richtlinien Nicht-x86-Optionen fördern.

Die White-Box-Server-Branche profitiert davon, dass ODMs neue Chips innerhalb von Wochen integrieren, während OEM-Roadmaps längeren Validierungszyklen folgen. Die 192-Kern-Prozessoren von Ampere Computing sind ein Beispiel für hochdichtes Computing, das die Kernlizenzierungsgebühren für Cloud-native Workloads reduziert. Die Reife des Software-Ökosystems bleibt die wichtigste Hürde, aber Containerisierung und Cross-Kompilierung mildern Kompatibilitätsbarrieren für viele Microservices.

Nach Unternehmensgröße: KMU schließen Fähigkeitslücken

Großunternehmen kontrollieren nach wie vor 63,35 % des Marktes für White-Box-Server, hauptsächlich aufgrund etablierter Beschaffungsrahmen und strenger Supportanforderungen. Kleine und mittlere Unternehmen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 13,74 % wachsen, da Cloud-native Architekturen und Open-Source-Stacks den Verwaltungsaufwand verringern.

Der Marktanteil für White-Box-Server bei KMU wird steigen, da Anbieter vorvalidierte Konfigurationen mit Remote-Management-Tools bündeln. Diese Pakete replizieren den Plug-and-Play-Komfort, der früher OEM-Appliances vorbehalten war, und bewahren gleichzeitig die Kosteneinsparungen der direkten ODM-Beschaffung. Da digitale Transformationsmandate mittelständische Unternehmen durchdringen, intensivieren sich wertorientierte Infrastrukturentscheidungen.

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt die Modernisierung

IT und Telekommunikation machten im Jahr 2025 28,15 % des Marktes für White-Box-Server aus, was die frühe Einführung von Hyperscale-Cloud widerspiegelt. Das Gesundheitswesen führt nun das Wachstum an und wächst mit einer CAGR von 15,62 %, da Datensätze für diagnostische Bildgebung und Genomsequenzierung anschwellen. Der GenKI-Cluster von Northwestern Medicine verkürzte die Modelltrainingszeiten um 40 % und bestätigte die Leistungsgewinne durch GPU-intensive Konfigurationen.

White-Box-Server dringen auch in die Fertigung, das Bankwesen und die Energiebranche vor, die jeweils workload-optimierte Builds für Edge-Analysen, Risikomodellierung und Echtzeit-Netzoptimierung suchen. Nationale Cyber-Souveränitätsbedenken in Regierung und Verteidigung steigern die Nachfrage nach offener Hardware, die nicht durch proprietäre Firmware belastet ist.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,05 % des Marktes für White-Box-Server aufgrund der Hyperscale-Expansion und unterstützender regulatorischer Haltungen gegenüber offener Hardware. Meta und Google beschaffen große Mengen direkt von taiwanesischen ODMs, was die Bereitstellungsfenster für neue Rechenzentrumsstandorte verkürzt. Tarifliche Schwankungen haben einige ODMs kürzlich dazu veranlasst, die Montage nach Mexiko und in die Vereinigten Staaten zu verlagern, um Logistikrisiken abzufedern, ohne Kostenvorteile einzubüßen.

Für den asiatisch-pazifischen Raum wird das schnellste Wachstum mit einer CAGR von 15,18 % prognostiziert, gestützt durch Chinas Größe und Taiwans Fertigungsdominanz. Quanta Computer verzeichnete im Jahr 2024 ein Umsatzwachstum von 30 % gegenüber dem Vorjahr auf 0,048 Billionen USD, das hauptsächlich durch die Nachfrage nach KI-Servern angetrieben wurde. Die regionale Rechenzentrumskapazität von 12,2 GW in Betrieb und 14,4 GW in der Entwicklung unterstreicht die anhaltende Infrastrukturexpansion. Staatliche Anreize zur Förderung lokaler Chip-Ökosysteme fördern die Einführung von ARM und RISC-V weiter und stärken die Verhandlungsmacht der ODMs.

Europa zeigt eine stetige Einführung, angetrieben durch Initiativen zur Souveränität bei offener Hardware. Die Europäische Kommission fördert RISC-V, um die Abhängigkeit von geistigem Eigentum außerhalb der EU zu verringern. Energieeffizienzvorschriften beschleunigen das Interesse an flüssiggekühlten Servern, die den Power Usage Effectiveness-Wert von Einrichtungen verbessern. Das Programm für digitale Arbeitsplätze im deutschen öffentlichen Sektor ist ein Beispiel für die Präferenz für herstellerneutrale Geräte und positioniert White-Box-Lösungen als konforme Alternativen.

Wettbewerbslandschaft

Der Markt ist nach wie vor stark fragmentiert, doch die Fertigungskonzentration ist hoch: Quanta Computer, Foxconn, Wistron, Supermicro und Wiwynn lieferten zusammen im Jahr 2024 mehr als 80 % der weltweiten White-Box-Lieferungen. Traditionelle OEMs wie Dell und HPE konzentrieren sich auf integrierte Lösungen und Lebenszyklusdienstleistungen, aber die direkte ODM-Beauftragung untergräbt ihre Hardware-Margenposition.

Der Wettbewerb konzentriert sich auf die Markteinführungszeit für neue Technologien. Die Partnerschaft von Supermicro mit xAI schloss ein Rechenzentrum mit 100.000 GPUs in 122 Tagen ab, was zeigt, wie die enge Zusammenarbeit mit Komponentenlieferanten und die interne Rack-Integration die Bauzeiten verkürzt. Patentanmeldungen von Meta zu Failover-Topologien mit niedriger Latenz zeigen die Bereitschaft der Hyperscaler, Nischeninnovationen zu entwerfen und sogar als Open Source bereitzustellen, was herstellerneutrale Ökosysteme beschleunigt.

Zu den neuen Marktteilnehmern gehören White-Box-Integratoren, die globale Logistik, Firmware-Validierung und Support in Abonnementmodellen bündeln. Komponentenlieferanten bewegen sich ebenfalls in vorgelagerte Bereiche: NVIDIA stellt Referenzdesigns für flüssiggekühlte KI-Systeme bereit, sodass ODMs schlüsselfertige Cluster schnell zusammenstellen können. Da sich die Halbleiter-Lieferketten geografisch neu ausbalancieren, wird die Nähe zu Anlagen für fortschrittliche Verpackung die künftige Wettbewerbsfähigkeit der Anbieter prägen.

Marktführer für White-Box-Server

Super Micro Computer, Inc.

Quanta Computer Inc.

Wiwynn Corp.

Inspur Electronic Information Industry Co.

Foxconn Technology Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Supermicro kündigt eine Allianz mit DataVolt zur Entwicklung von Hyperscale-KI-Campussen in Saudi-Arabien im Wert von 20 Milliarden USD an.

- Juni 2025: Pegatron prüft ein US-Serverwerk und erhöht gleichzeitig die Mexiko-Produktion für Lieferungen im dritten Quartal 2025.

- März 2025: Supermicro und xAI schließen das Colossus-Rechenzentrum mit 100.000 GPUs in Tennessee in 122 Tagen ab.

- Februar 2025: Supermicro eröffnet einen dritten Campus im Silicon Valley und fügt fast 3 Millionen ft² US-Produktionskapazität hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für White-Box-Server als alle neu gebauten, unmarkierten Rack-, Blade-, GPU-, Twin-, Storage- und dichteoptimierte Server, die von Originaldesignherstellern oder Elektronikfertigungsdienstleistern unter Verwendung handelsüblicher Standardkomponenten zusammengebaut und an Endnutzer oder Cloud-Builder für Rechenzentren und Edge-Workloads geliefert werden.

Ausschlüsse aus dem Umfang: Markierte OEM-Server, aufgearbeitete Hardware sowie eigenständige Netzwerk- oder Storage-Appliances sind ausgeschlossen.

Segmentierungsübersicht

- Nach Servertyp

- Rack-montierter Server

- GPU-Server

- Twin-Server

- Blade-Server

- Storage-Server

- Nach Prozessortyp

- x86-Server

- Nicht-x86-Server (ARM, RISC-V, POWER)

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- IT und Telekommunikation

- Gesundheitswesen

- Fertigung

- BFSI

- Energie und Versorgung

- Regierung und Verteidigung

- Sonstige (Gastgewerbe, Medien und Unterhaltung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten ODM-Führungskräfte in Taiwan, Beschaffungsverantwortliche bei nordamerikanischen Hyperscalern sowie regionale Systemintegratoren in Europa und Indien. Diese Gespräche validierten Lieferungsmixe, durchschnittliche Verkaufspreise, Nicht-x86-Testvolumina und Erneuerungszyklen; sie klärten regionale Nachfragenüancen, die öffentliche Daten nur andeuteten.

Desk-Research

Wir begannen mit öffentlichen Datensätzen, die das globale Angebot und die globale Nachfrage verankern, Zollimportcodes für Server-Gehäuse, der operativen Rechenzentrumserhebung des Uptime Institute und den Einführungshinweisen des Open Compute Project; diese wurden durch Statistiken von Stellen wie dem China Institute of Electronics, Eurostat-Handelstabellen und der United States International Trade Commission ergänzt. Unternehmensunterlagen, die über D&B Hoovers und Nachrichtenarchive von Dow Jones Factiva erfasst wurden, halfen uns, ODM-Finanzdaten und Hyperscaler-Capex-Signale zu verfolgen. Fachzeitschriften und begutachtete Cloud-Architekturpapiere rundeten die Einblicke in Technologietrends ab. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Veröffentlichungen flossen in unsere Desk-Recherche ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit globalen x86- und Nicht-x86-Server-Lieferungen, die aus Produktions- und Handelsdaten rekonstruiert werden und dann nach ODM-Anteil und konfigurierten durchschnittlichen Verkaufspreisen segmentiert werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Lieferanten-Rollups und Cloud-Rack-Zählungen helfen, die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören Kapazitätserweiterungen in Hyperscale-Rechenzentren, Rack-Leistungsdichtegrenzen, ODM-Anteilsverschiebungen, Nicht-x86-Durchdringungsraten, Prozessor-ASP-Trends und Open Compute-Einführung. Multivariate Regression mit Szenarioanalyse projiziert die Werte für 2026–2030, während fehlende granulare Lieferungsaufteilungen durch Verhältnisimputation aus verifizierten Interviews gefüllt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreilagige Analyseprüfung; Varianzmarkierungen lösen Rückprüfungen bei den Quelleninhabern aus, und Kundenkopien werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Branchenereignissen.

Warum die Ausgangsbasis des Marktes für White-Box-Server von Mordor Zuverlässigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil jeder Herausgeber seinen eigenen Umfang, seine eigenen Basisjahreingaben und Prognosehebel auswählt.

Käufer verdienen Klarheit darüber, warum Zahlen variieren und welcher Datensatz am besten mit der realen Kaufdynamik übereinstimmt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| 21,06 Mrd. USD (2025) | ||

| 18,23 Mrd. USD (2024) | Globale Unternehmensberatung A | Enger ODM-Mix und fehlende Nicht-x86-Abdeckung |

| 16,50 Mrd. USD (2024) | Branchenjournal B | Verwendet gelieferte Einheits-ASPs ohne Hyperscaler-Rabattanpassung |

| 16,26 Mrd. USD (2023) | Regionale Unternehmensberatung C | Stützt sich auf historische OEM-Daten, lässt dichteoptimierte und Edge-Server außer Acht |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl, die zeitnahe Aktualisierung und die sorgfältige Triangulation eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger verfolgen, replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für White-Box-Server an?

Kostenoptimierte Individualisierung, Hyperscale-Cloud-Expansion und steigende KI-Workloads treiben den Markt gemeinsam auf eine CAGR von 15,05 % während des Prognosezeitraums (2026–2031).

Wie groß wird der Markt für White-Box-Server bis 2031 sein?

Die Marktgröße für White-Box-Server wird bis 2031 voraussichtlich 48,87 Milliarden USD erreichen und damit den Wert von 2025 verdoppeln.

Welcher Servertyp wächst am schnellsten?

GPU-Server führen das Wachstum mit einer CAGR von 16,98 % während des Prognosezeitraums (2026–2031) an, da Unternehmen KI-Training und -Inferenz in großem Maßstab einsetzen.

Warum gewinnen ARM- und RISC-V-Prozessoren in Rechenzentren an Bedeutung?

Sie bieten überlegene Leistung pro Watt und unterstützen nationale Souveränitätsziele, wachsen mit einer CAGR von 23,52 % während des Prognosezeitraums (2026–2031) trotz der x86-Dominanz.

Welche Regionen bieten Anbietern die größten Chancen?

Der asiatisch-pazifische Raum weist mit 15,18 % die höchste CAGR während des Prognosezeitraums (2026–2031) auf, bedingt durch die Fertigungskapazitäten in Taiwan und groß angelegte Bereitstellungen in China.

Wie mildern White-Box-Anbieter Bedenken hinsichtlich Service und Support?

Aufkommende Integratoren bündeln globale Logistik, Firmware-Validierung und Vor-Ort-Austausch und verringern so die wahrgenommene Lücke zu traditionellen OEM-Garantien.

Seite zuletzt aktualisiert am: