Marktgröße und Marktanteil für Interaktive Whiteboards

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

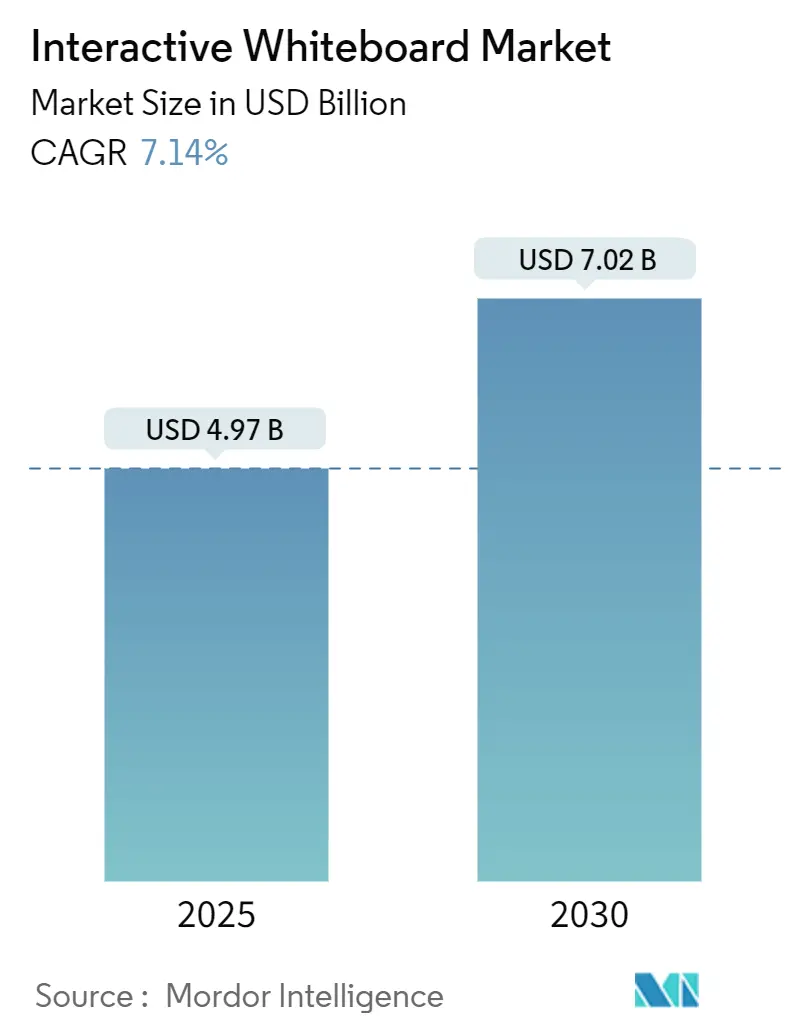

| Marktgröße (2025) | 4.97 Milliarden US-Dollar |

| Marktgröße (2030) | 7.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Interaktive Whiteboards von Mordor Intelligence

Die Marktgröße für Interaktive Whiteboards beträgt im Jahr 2025 4,97 Milliarden USD und wird voraussichtlich bis 2030 auf 7,02 Milliarden USD anwachsen, was einer CAGR von 7,14 % entspricht. Die Nachfrage verlagert sich von pandemiebedingten Notfallkäufen hin zu strategischen Rollouts der digitalen Transformation in Schulen und Unternehmen. Hybrides Lernen, dauerhafte Richtlinien für Remote-Arbeit und rasche Fortschritte bei der Genauigkeit der Berührungserkennung erhalten die Kaufdynamik aufrecht, auch wenn Budgetverantwortliche die Gesamtbetriebskosten kritisch prüfen. Größere Bildschirme, cloudnative Software und eine tiefere Integration mit Kollaborationssuiten verlagern den Wettbewerbsfokus von eigenständiger Hardware hin zu Plattform-Ökosystemen. Hersteller, die kapazitive Berührungstechnologie, 4K- oder 8K-Panels und KI-gestützte Unterrichts- oder Arbeitsplatzanalysen kombinieren, erzielen eine Wertprämie, während kostenbewusste Käufer bewährten Infrarotmodellen treu bleiben.

Wichtigste Erkenntnisse des Berichts

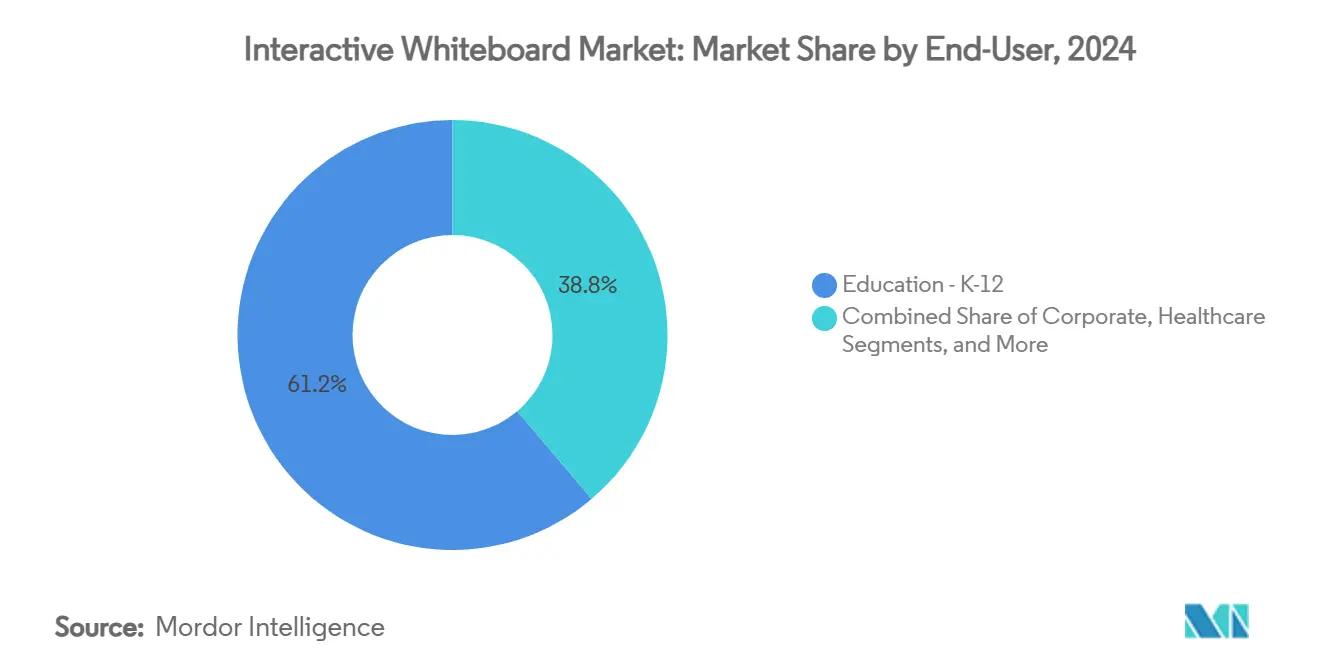

- Nach Endnutzer hielt der Bildungsbereich K-12 im Jahr 2024 einen Marktanteil von 61,27 % am Markt für Interaktive Whiteboards; das Unternehmenssegment wird voraussichtlich bis 2030 mit einer CAGR von 8,50 % wachsen.

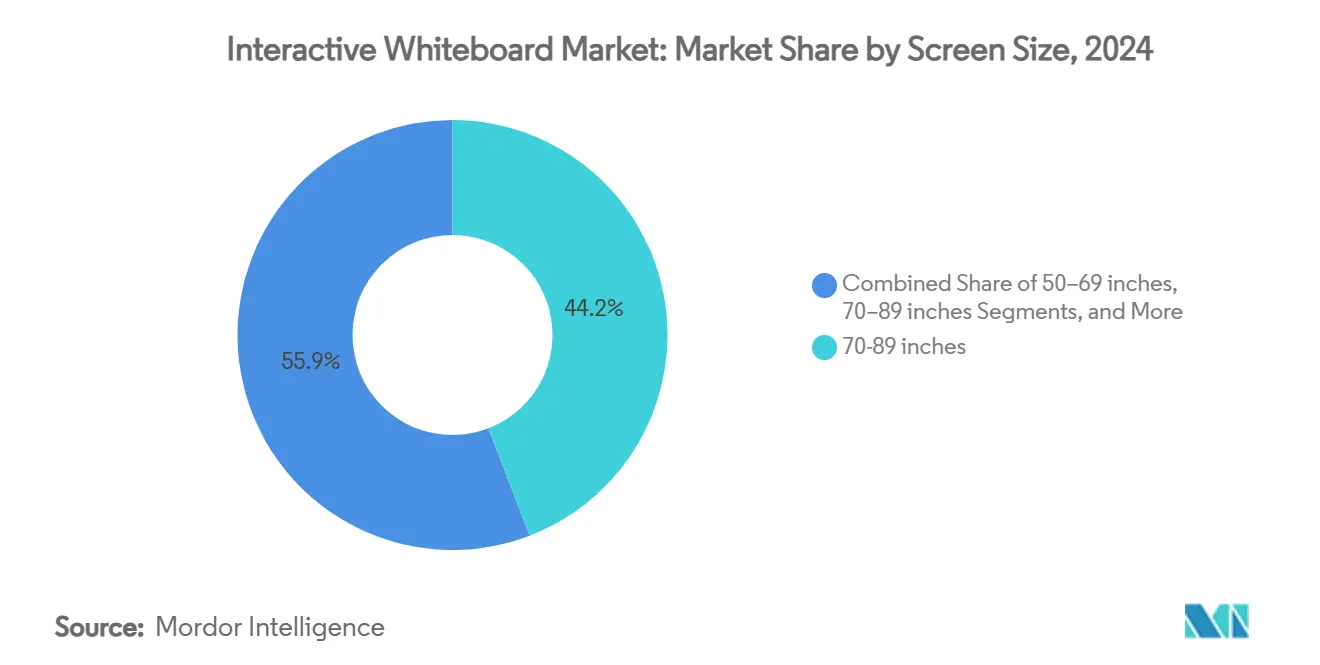

- Nach Bildschirmgröße erzielten 70-89-Zoll-Geräte im Jahr 2024 einen Umsatzanteil von 44,15 %, während Displays mit 90+ Zoll bis 2030 mit einer CAGR von 9,80 % wachsen.

- Nach Technologie entfielen im Jahr 2024 50,00 % der Marktgröße für Interaktive Whiteboards auf Infrarotlösungen; kapazitive Berührungstechnologie wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,26 % wachsen.

- Nach Formfaktor hielten fest wandmontierte Geräte im Jahr 2024 einen Anteil von 57,00 % an der Marktgröße für Interaktive Whiteboards, und mobile Systeme wachsen bis 2030 mit einer CAGR von 8,50 %.

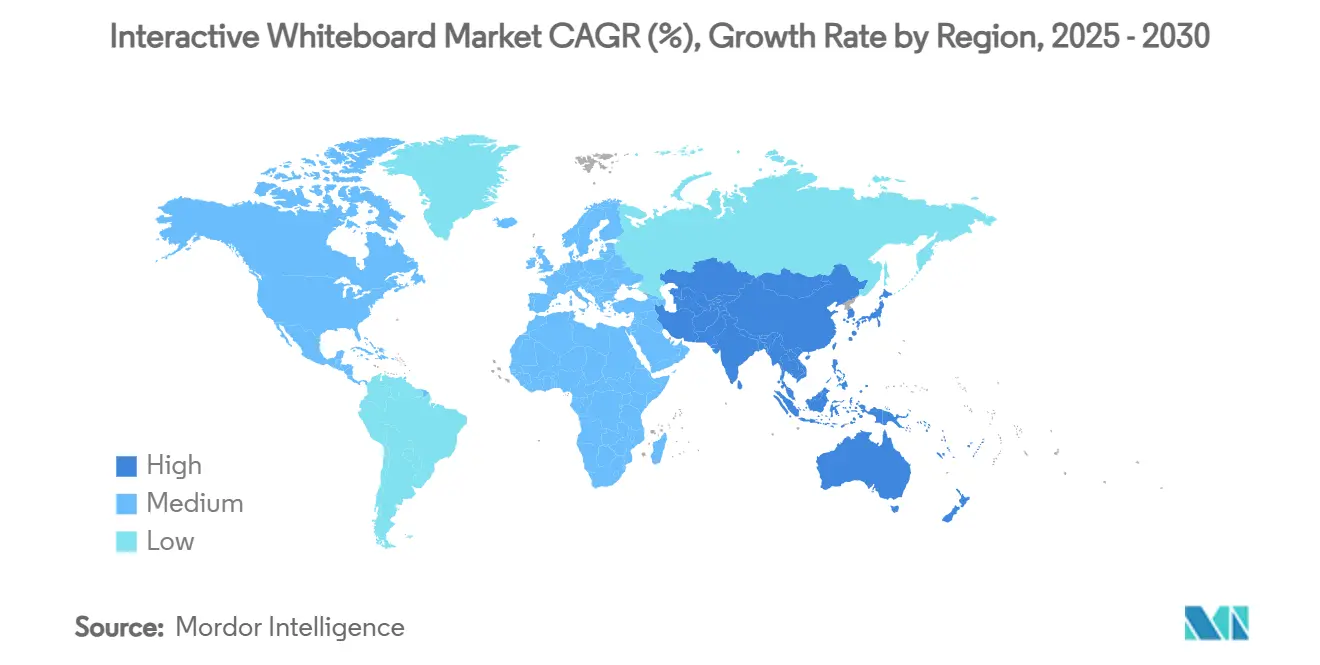

- Nach Region führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 28,70 %, während der asiatisch-pazifische Raum auf dem Weg zur schnellsten CAGR von 8,34 % bis 2030 ist.

Globale Trends und Erkenntnisse im Markt für Interaktive Whiteboards

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigender K-12-Bildungstechnologieausgaben in APAC und Nordamerika | +1.1% | APAC als Kernmarkt, Nordamerika als Sekundärmarkt | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach hybriden Kollaborationssuiten | +0.9% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte bei 4K/8K-Mehrpunktberührung und Infrarotsensorik | +1.3% | Global, angeführt von Technologiezentren | Langfristig (≥ 4 Jahre) |

| Staatliche Förderprogramme für „digitale Klassenzimmer” | +0.7% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Cloudnative Whiteboard-Software-Ökosysteme | +0.6% | Global, unternehmensfokussierte Märkte | Langfristig (≥ 4 Jahre) |

| Berufliche XR-Labore mit Bedarf an wandgroßen Berührungsflächen | +0.4% | APAC als Kernmarkt, Ausweitung auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigender K-12-Bildungstechnologieausgaben in APAC und Nordamerika

Staatliche und private Interessengruppen betrachten Unterrichtstechnologie als langfristige Infrastruktur statt als kurzlebige Notfallausstattung. Familien mit mittlerem Einkommen in ganz Asien weisen größere Bildungsbudgets aus, und Ministerien verankern die Finanzierung digitaler Unterrichtsstunden in wiederkehrenden Jahresausgaben. Bezirke in den Vereinigten Staaten nutzten Pandemiehilfen zur Modernisierung von Klassenzimmern, doch viele Bundesstaaten stellen nun allgemeine Mittel bereit, um neu geschaffene digitale Arbeitsabläufe aufrechtzuerhalten. Anbieter, die Lehrerfortbildung und Analyse-Dashboards bündeln, gewinnen Verlängerungsaufträge, da Bezirke messbare Lernfortschritte gegenüber reinen Hardwarespezifikationen priorisieren. Diese Bedingungen lenken einen stetigen Strom von Bestellungen in den Markt für Interaktive Whiteboards.

Unternehmensnachfrage nach hybriden Kollaborationssuiten

Dauerhafte hybride Arbeitsregelungen machen interaktive Displays zu zentraler Ausstattung in Besprechungsräumen. Unternehmen gehen über die reine Präsentation von Folien hinaus und setzen auf gemeinsames Bearbeiten, digitales Whiteboarding und synchrone Annotation, weshalb Beschaffungsteams die Ökosystemkompatibilität über die Panel-Helligkeit stellen. Integrationen mit Microsoft Teams, Zoom und Google Workspace ermöglichen es Mitarbeitern, eine Sitzung auf dem Desktop zu beginnen und nahtlos auf wandmontierten Boards fortzusetzen. Premium-Käufer tendieren zu Panels mit 90+ Zoll, die mehrere gleichzeitige Nutzer im Abstand von zwei Metern unterstützen, was die durchschnittlichen Verkaufspreise steigert. Mit der Wiedereröffnung von Konferenzräumen beschleunigen sich die Erneuerungszyklen im Markt für Interaktive Whiteboards.

Schnelle Fortschritte bei 4K/8K-Mehrpunktberührung und Infrarotsensorik

Verbesserungen bei Chipsätzen ermöglichen eine 50-Punkt-Berührungsverfolgung mit Millisekunden-Latenz, sodass medizinische Hochschulen detaillierte Anatomie-Walkthroughs durchführen und Architekten CAD-Dateien in großem Maßstab bearbeiten können. Samsung und LG brachten 2025 UHD-Boards mit Android 13, Dual-Stift-Erkennung und passiver Stiftunterstützung auf den Markt und bewiesen damit, dass Genauigkeit der nächsten Generation keine proprietären Betriebssysteme mehr erfordert. Kapazitive Module werden nun direkt unter Glas ohne Rahmen eingebettet, was Designern die Freiheit gibt, Rahmen zu verschlanken und auf Consumer-TV-Produktionslinien zu standardisieren – eine Entwicklung, die Kosten senkt und gleichzeitig die wahrgenommene Qualität steigert.

Staatliche Förderprogramme für „digitale Klassenzimmer”

Förderprogramme wie der jährliche Lernechnologie-Zuschuss des Bundesstaates New York in Höhe von 3,285 Millionen USD ermutigen Bezirke, Geräte mit Unterrichtsinhalten unter offener Lizenz zu kombinieren. Bundesrunden des Small Business Innovation Research-Programms in den Jahren 2024 und 2025 leiten 10 Millionen USD an Startups weiter, die KI-gestützte Tutoring-Schichten auf interaktiven Displays entwickeln. Diese strukturierten Ausschreibungen schaffen vorhersehbare Adoptionsfenster und belohnen Anbieter, die Barrierefreiheitsfunktionen, mehrsprachige Oberflächen und robuste Prüfprotokolle liefern, die für die öffentliche Beschaffung erforderlich sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten im Vergleich zu interaktiven Flachbildschirmen | -0.6% | Global, insbesondere kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Geräte und BYOD in fortgeschrittenen Volkswirtschaften | -0.4% | Nordamerika und EU, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Verlängerung der Erneuerungszyklen in reifen K-12-Beständen | -0.3% | Reife Märkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Umstieg auf energiesparende E-Paper-Wände in „grünen” Schulen | -0.1% | EU und ausgewählte nordamerikanische Bezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten im Vergleich zu interaktiven Flachbildschirmen

Lebenszykluskosten-Audits zeigen, dass vollwertige Whiteboards höhere Service-, Schulungs- und Softwarelizenzkosten verursachen als berührungslose Displays in Kombination mit drahtlosem Casting. Schul-CIOs berücksichtigen Lampenlebensdauer, Ersatzstifte und Vor-Ort-Support in Gesamtbetriebskostenmodellen und entscheiden sich manchmal dafür, vorhandene Bildschirme mit Screen-Mirroring-Dongles weiterzunutzen, anstatt neue Berührungsgeräte zu kaufen. Anbieter begegnen dem mit modularen Architekturen, bei denen Sensoren, Rechenmodule und Display-Panels separat aufgerüstet werden können, was Abschreibungszyklen verlängert und Eigentumskosten senkt.

Substitution durch Geräte und BYOD in fortgeschrittenen Volkswirtschaften

Smartphones und Tablets dominieren die persönliche Computernutzungszeit, weshalb Schüler und Mitarbeiter es oft vorziehen, auf ihren eigenen Bildschirmen zu annotieren und Inhalte auf ein großes passives Display zu spiegeln. Dieser Arbeitsablauf verringert den wahrgenommenen Bedarf an berührungsfähiger Hardware im vorderen Raumbereich. IT-Teams in der Hochschulbildung weisen daher Budgets für Wi-Fi 6E und Raumbuchungssoftware statt für interaktive Whiteboards zu. Hersteller reagieren mit Firmware, die Gerätescreens auf das Board überträgt und dem Präsentator sofort die Kontrolle übergibt, was die Relevanz stärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildschirmgröße: Dominanz großformatiger Displays mit Premium-Aufschwung

Die Marktgrößenanalyse für Interaktive Whiteboards zeigt, dass 70-89-Zoll-Panels im Jahr 2024 44,15 % des Umsatzes generierten, was ihren Status als Standard für Klassenzimmer und mittelgroße Konferenzräume unterstreicht. Das Wachstum setzt sich fort, da Ersatzkäufe UHD-Auflösung und dünnere Rahmen bevorzugen, doch die Volumenbasis hält das jährliche Wachstum moderat. Eine separate Premium-Welle hebt Geräte mit 90+ Zoll an, die bis 2030 eine CAGR von 9,80 % aufweisen, getragen von Unternehmens-Experience-Centern und Berufsschullaboren. Das 50-69-Zoll-Segment bedient Breakout-Räume, während 20-49-Zoll-Systeme in Kiosken und rollwagenbasierten Rollouts für den Förderunterricht eingesetzt werden.

Erweiterte Anwendungsfälle wie Simulationen im Gesundheitswesen und architektonische Walkthroughs rechtfertigen Investitionen in wandgroße Panels, die mehreren Nutzern gleichzeitiges Arbeiten ermöglichen. Anbieter vermarkten immersive „digitale Leinwand”-Pakete, die 86-Zoll-Bildschirme mit Bewegungsverfolgungskameras und Deckenmikrofonarrays kombinieren. Mit verbesserten Produktionsausbeuten sinken die Panel-Kosten, wodurch sehr großformatige Boards für mittelständische Institutionen erschwinglich werden und den Gesamtmarktwert für Interaktive Whiteboards steigern.

Nach Technologie: Kapazitive Berührungstechnologie steigt die Wertschöpfungskurve hinauf

Infrarot behielt im Jahr 2024 einen Umsatzanteil von 50,00 %, da es Erschwinglichkeit und einfache Feldreparatur bietet – Eigenschaften, die von finanziell eingeschränkten Bezirken geschätzt werden. Kapazitive Plattformen liefern jedoch Smartphone-ähnliche Reaktionsfähigkeit, Handflächenerkennung und feine Linienzeichnung, die MINT-Pädagogen und Designteams fordern, was eine CAGR von 10,26 % antreibt. Elektromagnetische Stifte bleiben eine Nische und werden für die Handschrifterfassung in Sprachlaboren und Kunststudios eingesetzt. Hybride Sensorarrays entstehen, bei denen Anbieter Infrarot für breite Gesten mit kapazitiven Inseln für präzises Zeichnen kombinieren, was Kosten-Leistungs-Verhältnisse optimiert und die Marktadressierbarkeit für Interaktive Whiteboards erweitert.

Bildungskonsortien spezifizieren bei der Beschaffung für MINT-Initiativen zunehmend kapazitive Technologie und akzeptieren höhere Anschaffungspreise im Austausch für granulare Kontrolle und Zukunftssicherheit für aufkommende 8K-Inhalte. Unternehmensingenieure und Kreative folgen einem ähnlichen Weg und erwarten einen nahtlosen Übergang vom Tablet zum Wanddisplay ohne Berührungsverzögerung oder Parallaxe.

Nach Endnutzer: Unternehmensanstieg gleicht K-12-Sättigung aus

Der K-12-Schulbereich trug 2024 61,27 % des Umsatzes bei, dank der umfangreichen installierten Basis und curricularer Vorgaben, doch die Klassenzimmerdurchdringung übersteigt in vielen entwickelten Ländern bereits 75 %. Unternehmenskäufer hingegen treiben eine CAGR von 8,50 % mit Konferenzraumaufrüstungen an, die Videokonferenzen, digitales Whiteboarding und gemeinsames Bearbeiten von Dokumenten in Echtzeit integrieren. Das Wachstum im Hochschulbereich stabilisiert sich, da Universitäten Hörsäle schrittweise umrüsten, während Gesundheitsdienstleister Boards für Patientenberatung, multidisziplinäre Teambesprechungen und Simulationstraining einsetzen.

Unternehmen weisen größere Budgets pro Raum zu als Schulen und wählen häufig Premium-Geräte mit 75 oder 86 Zoll sowie gebündelte Kollaborationslizenzen. Diese Bestellungen steigern den durchschnittlichen Verkaufspreis, auch wenn die Versandmengen stagnieren, und stützen den Umsatz im Markt für Interaktive Whiteboards.

Nach Formfaktor: Mobilität gewinnt, aber Festmontierungen bleiben das Kerngeschäft

Feste Wandmontierungen erzielten 2024 57,00 % des Umsatzes, was die ergonomischen Vorteile und strukturierten Kabelführungen in zweckgebauten Klassenzimmern und Besprechungsräumen widerspiegelt. Mobile Rollwagen verzeichnen eine CAGR von 8,50 %, da Organisationen offene Bereiche in Ad-hoc-Kollaborationszonen umwandeln. Die Reife von Wi-Fi 6E, eingebauten Akkus und robusten, dennoch leichten Gehäusen macht die Umsetzung zu einer Einzelpersonenaufgabe und erweitert die Nutzung vom traditionellen Vortrag bis hin zu spontanen Design-Sprints und Outdoor-Lernsitzungen.

Hersteller standardisieren Schnellwechselhalterungen und austauschbare Rechenmodule, sodass ein Panel zwischen Räumen bewegt werden kann und dabei Benutzerprofile und Sicherheitsrichtlinien beibehält. Diese Flexibilität spricht Budgetausschüsse an, die höhere Auslastungsraten pro Gerät anstreben, und schafft neue Nachfrage im Markt für Interaktive Whiteboards.

Geografische Analyse

Initiativen zur Kostensenkung bei Unternehmensschulungen und Simulationen

Nordamerika erzielte 2024 28,70 % des Umsatzes, gestützt auf eine weit verbreitete K-12-Adoption und eine hohe Dichte an Unternehmenszentralen. Das weitere Wachstum sieht sich Budgetgegenwind ausgesetzt, da die föderale COVID-Hilfe ausläuft, doch staatliche Förderprogramme und private Stiftungen füllen einen Teil der Lücke. Viele Bezirke wechseln zu abonnementbasierter Software, die den Nutzen bestehender Boards verlängert und Herstellern Zeit bis zur nächsten Hardware-Erneuerungswelle verschafft. Unternehmen planen Erneuerungszyklen alle drei bis vier Jahre, um mit der Rechenleistung von Laptops Schritt zu halten, was ein moderates einstelliges Wachstum bei den Versandmengen aufrechterhält.

Der asiatisch-pazifische Raum verzeichnet bis 2030 die schnellste CAGR von 8,34 %, da Regierungen Breitband ausbauen und Klassenzimmer für gemischtes Lernen in städtischen und ländlichen Regionen ausstatten. China führt das Volumen mit mehrjährigen Beschaffungsrahmen an, die Displays, Lernmanagementsysteme und Cloud-Server bündeln. Indien folgt, angetrieben durch föderale Bildungsmissionen und das steigende verfügbare Einkommen der Mittelschicht. Reife Märkte wie Japan, Südkorea und Australien investieren in Premium-kapazitive Panels und KI-gestützte Unterrichtserfassungstools, was ein vielfältiges, aber robustes regionales Nachfrageprofil schafft, das den Markt für Interaktive Whiteboards vergrößert.

Europa liefert eine stetige, politikgetriebene Nachfrage, die auf digitale Kompetenzrahmen und Nachhaltigkeitsrichtlinien ausgerichtet ist. EU-Anreizpakete belohnen Schulen, die energieeffiziente Boards und recycelbare Materialien auswählen, und drängen Anbieter zur Verfeinerung von Gehäusedesigns. Deutschland, Frankreich und das Vereinigte Königreich rüsten weiterhin MINT-Labore an weiterführenden Schulen und Unternehmenskollaborationszentren auf. Osteuropäische Mitglieder steigern die Beschaffung mithilfe von Strukturfonds, überbrücken die digitale Kluft und erweitern die adressierbare Basis.

Der Nahe Osten und Afrika verzeichnen zweistelliges Wachstum bei den Versandmengen ausgehend von einer bescheidenen Basis, angetrieben durch nationale Visionen, die intelligente Klassenzimmer und intelligente Städte priorisieren. Golfstaaten führen die Premium-Adoption an, während das subsaharische Afrika zu budgetfreundlichen Infrarotmodellen tendiert, die häufig mit solarbetriebenen Projektoren und Offline-Inhaltsrepositorien gebündelt werden. Der Erfolg von Anbietern korreliert mit lokalen Partnernetzwerken, die Logistik und Lehrerfortbildung verwalten.

Wettbewerbslandschaft

Sinkende Hardware-Durchschnittsverkaufspreise durch Chipsätze der nächsten Generation

Der Markt für Interaktive Whiteboards beherbergt ein mäßig fragmentiertes Anbieterfeld. SMART Technologies und Promethean pflegen starke K-12-Kanalbeziehungen und bieten jeweils End-to-End-Ökosysteme von Unterrichtsplanungssoftware bis hin zu Remote-Geräteverwaltung. Samsung und LG nutzen die Consumer-Panel-Fertigung für aggressive Preisgestaltung und schichten Android-gestützte Kollaborationssuiten auf, die Unternehmen ansprechen. Zusammen kontrollieren die vier Unternehmen knapp 55 % der weltweiten Versandmengen, der Rest entfällt auf regionale Spezialisten und aufstrebende SaaS-Anbieter.

Strategische Schritte konzentrieren sich auf Ökosystem-Bindung statt auf Panel-Differenzierung. Samsungs eBoard 2025 integriert Google EDLA und ermöglicht sofortige Anmeldung bei Google Workspace, während LGs CreateBoard Pro auf Windows- und ChromeOS-Umgebungen ausgerichtet ist. Beide Marken umwerben ISV-Partner, die MINT-Apps, Sprachlabormodule und KI-Notizentools entwickeln, und erweitern den Nutzen weit über digitale Tinte hinaus.

Markteinsteiger, die sich auf cloudnative Software konzentrieren, kombinieren Standard-UHD-Fernseher mit Sensorleisten und Stiftpaketen und unterbieten traditionelle Whiteboard-Preise um bis zu 30 %. Hardware-Platzhirsche kontern mit Inzahlungnahmeprogrammen, Servicegütegarantien und integrierten Analyse-Dashboards, die Administratoren den Return on Investment nachweisen. Patentportfolios rund um Handflächenerkennung, Parallaxebeseitigung und Mehrbenutzer-Erkennung sind weiterhin entscheidend für die Sicherung regionaler Ausschreibungen und die Abschreckung von Nachahmungsimporten.

Marktführer der Branche für Interaktive Whiteboards

SMART Technologies ULC

Promethean Limited

BenQ Corporation

Sharp NEC Display Solutions, Ltd.

ViewSonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Samsung Electronics Australia stellte die interaktive eBoard-Serie WAF vor, die Google EDLA-Zertifizierung, Dual-Stift-Eingabe und geteilten Notizenbereich für 65-, 75- und 86-Zoll-Modelle bietet und auf gemischte Lernklassenzimmer sowie Unternehmens-Huddle-Räume abzielt

- Januar 2025: LG Electronics USA stellte die CreateBoard Pro TR3PN-Serie auf der FETC 2025 vor, mit Android 13, UHD-Auflösung und 50-Punkt-Mehrpunktberührungsunterstützung für 86-, 75- und 65-Zoll-Panels

- Januar 2025: Das Bildungsministerium des Bundesstaates New York bestätigte eine jährliche Förderung des Lernechnologie-Zuschusses in Höhe von 3,285 Millionen USD bis 2027 zur Förderung innovativer, kulturell responsiver Lösungen für digitale Klassenzimmer

- November 2024: Das US-amerikanische Institut für Bildungswissenschaften stellte 10 Millionen USD an SBIR-Zuschüssen für Bildungstechnologie-Startups bereit, die KI-gestützte interaktive Lernplattformen entwickeln.

Berichtsumfang des globalen Marktes für Interaktive Whiteboards

| 20–49 Zoll |

| 50–69 Zoll |

| 70–89 Zoll |

| 90 Zoll und darüber |

| Infrarot |

| Kapazitiv |

| Elektromagnetisch |

| Resistiv |

| Sonstige (z. B. Laser, Ultraschall) |

| Bildung – K-12 |

| Bildung – Hochschule |

| Unternehmen |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Sonstige (Gastgewerbe, Einzelhandel) |

| Wandmontiert (Fest) |

| Mobil / Tragbar |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Bildschirmgröße (Wert) | 20–49 Zoll | |

| 50–69 Zoll | ||

| 70–89 Zoll | ||

| 90 Zoll und darüber | ||

| Nach Technologie | Infrarot | |

| Kapazitiv | ||

| Elektromagnetisch | ||

| Resistiv | ||

| Sonstige (z. B. Laser, Ultraschall) | ||

| Nach Endnutzer | Bildung – K-12 | |

| Bildung – Hochschule | ||

| Unternehmen | ||

| Regierung und Verteidigung | ||

| Gesundheitswesen | ||

| Sonstige (Gastgewerbe, Einzelhandel) | ||

| Nach Formfaktor | Wandmontiert (Fest) | |

| Mobil / Tragbar | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Interaktive Whiteboards?

Die Marktgröße für Interaktive Whiteboards beträgt im Jahr 2025 4,97 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Der Umsatz wird voraussichtlich mit einer CAGR von 7,14 % wachsen und bis 2030 7,02 Milliarden USD erreichen.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 die schnellste CAGR von 8,34 % verzeichnen, angetrieben durch die groß angelegte Digitalisierung von Klassenzimmern.

Welches Bildschirmgrößensegment wächst am schnellsten?

Displays mit 90 Zoll und größer wachsen mit einer CAGR von 9,80 % aufgrund der Nachfrage nach wandgroßer Kollaboration.

Warum investieren Unternehmen in Interaktive Whiteboards?

Dauerhafte hybride Arbeitsmodelle erfordern integrierte Berührungsbildschirme für gemeinsames Bearbeiten, Brainstorming und nahtlose Videobesprechungen, was eine CAGR von 8,50 % im Unternehmenssegment antreibt.

Welcher Technologietyp gewinnt Marktanteile gegenüber Infrarot?

Kapazitive Berührungslösungen werden voraussichtlich mit einer CAGR von 10,26 % wachsen, aufgrund überlegener Präzision und Mehrbenutzerunterstützung.

Seite zuletzt aktualisiert am: