Marktgröße und Marktanteil für Dark Fiber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.21 Milliarden US-Dollar |

| Marktgröße (2031) | 17.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dark Fiber Marktanalyse von Mordor Intelligence

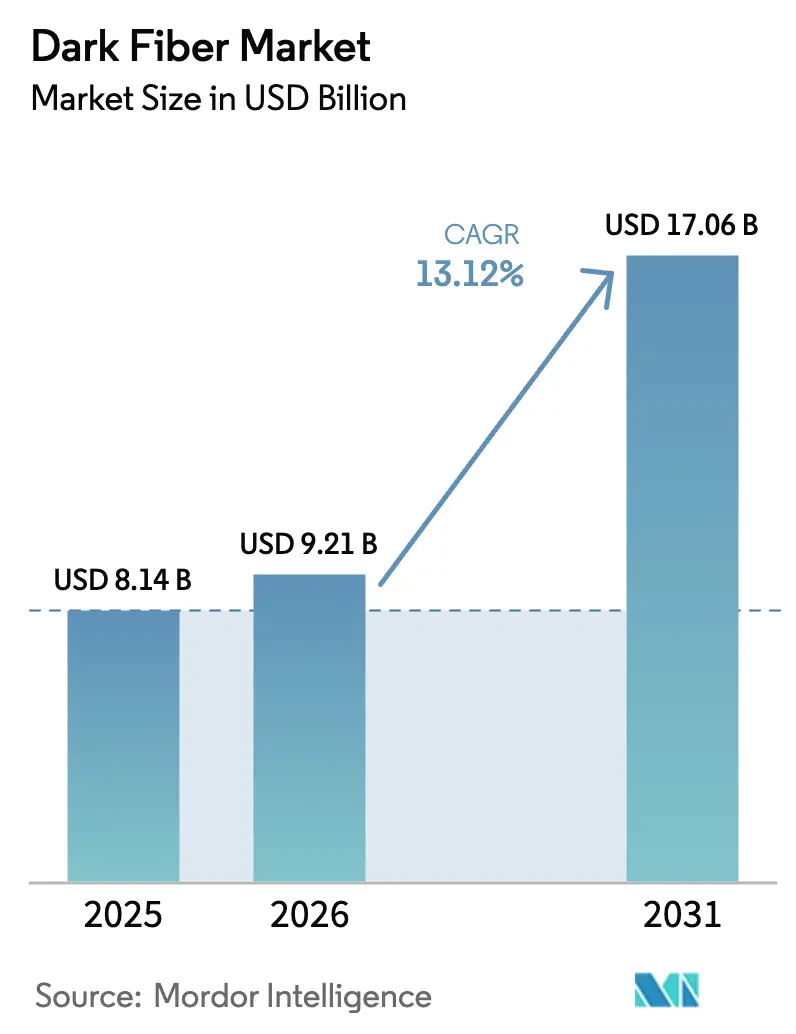

Die Marktgröße für Dark Fiber wird im Jahr 2026 auf 9,21 Milliarden USD geschätzt, ausgehend von einem Wert von 8,14 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 17,06 Milliarden USD zeigen, was einem Wachstum von 13,12 % CAGR über den Zeitraum 2026–2031 entspricht. Angetrieben durch den exponentiellen Bandbreitenbedarf von Workloads der künstlichen Intelligenz, dem Rollout von Edge-Computing und dichtem 5G-Backhaul vollzieht der Dark Fiber Markt einen Übergang von gemieteten beleuchteten Diensten zu Modellen mit eigener Infrastruktur. Hyperscale-Rechenzentrumsbetreiber bevorzugen nun die direkte Kontrolle über Faserrouten, was den Druck auf etablierte Telekommunikationsanbieter erhöht, die Kapazitäten historisch gesehen strangweise monetarisiert haben. Neue Verlegetechniken wie Mikrotrenching und Freileitungsverlegung helfen dabei, städtische Wegerechtseinschränkungen zu überwinden, auch wenn Engpässe bei Spezialfasern zusätzliche Komplexität erzeugen. Das geografische Wachstum verlagert sich in Richtung der Region Asien-Pazifik, wo staatliche Cloud-Mandate und landesweite Programme für Breitband im ländlichen Raum den Ausbau beschleunigen. Weitverkehrsausbauten bleiben für interregionale Datenströme unverzichtbar, doch Unterseeverbindungen gewinnen an Dynamik, da Inhaltsanbieter nach vielfältigen Wegen über die Ozeane suchen.

Wichtigste Erkenntnisse des Berichts

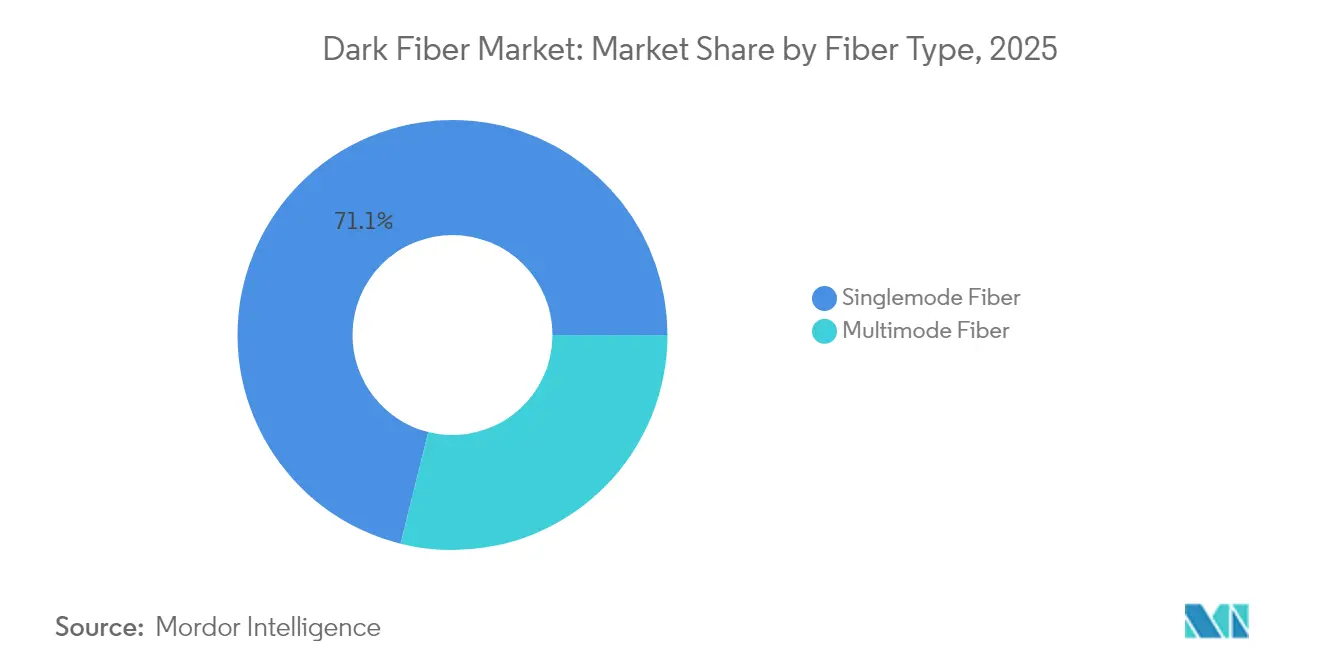

- Nach Fasertyp führte Einmodenfaser im Jahr 2025 mit einem Umsatzanteil von 71,12 %, während Multimodenfaser bis 2031 mit einer CAGR von 13,64 % wachsen soll.

- Nach Netzwerktyp entfiel auf die Weitverkehrsinfrastruktur im Jahr 2025 ein Marktanteil von 51,76 % am Dark Fiber Markt; Unterseeinstallationen werden voraussichtlich bis 2031 mit einer CAGR von 13,73 % expandieren.

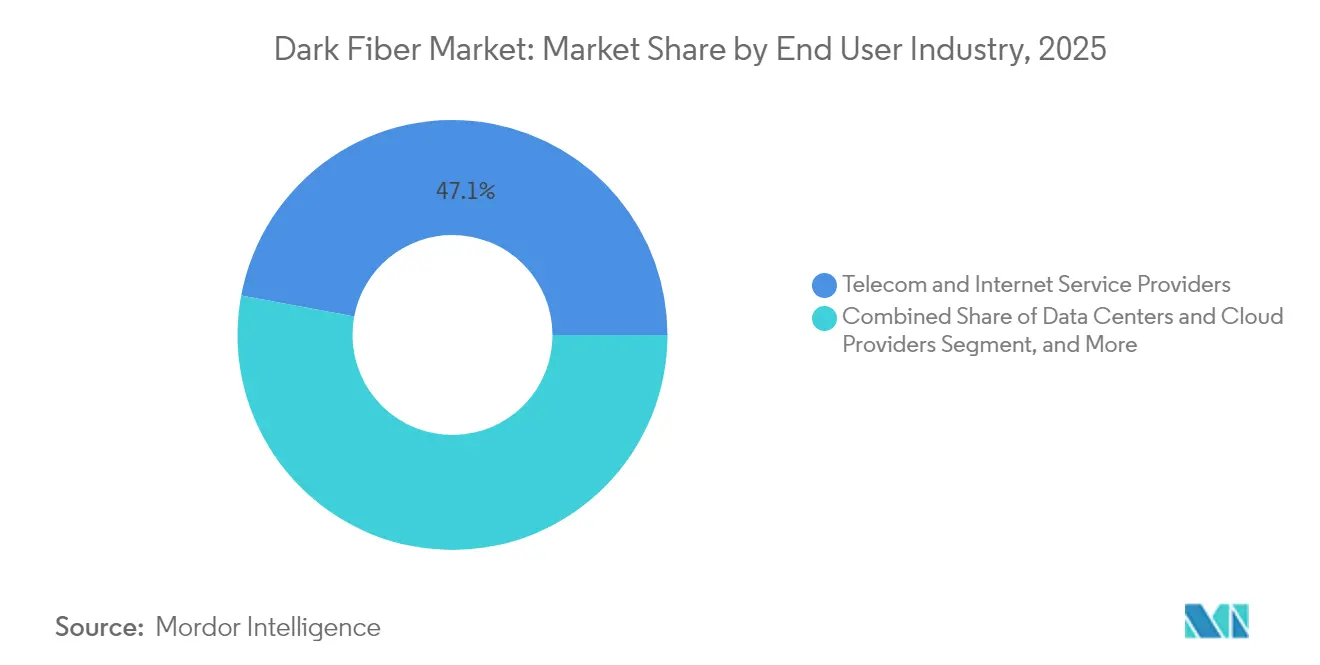

- Nach Endnutzerbranche hielten Telekommunikations- und Internetdienstanbieter im Jahr 2025 einen Umsatzanteil von 47,05 %, während Rechenzentren und Cloud-Anbieter im Prognosezeitraum mit einer CAGR von 15,61 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 52,44 % der Dark Fiber Marktgröße auf Datenübertragung und Telekommunikation, und industrielle Automatisierung soll bis 2031 mit einer CAGR von 13,98 % wachsen.

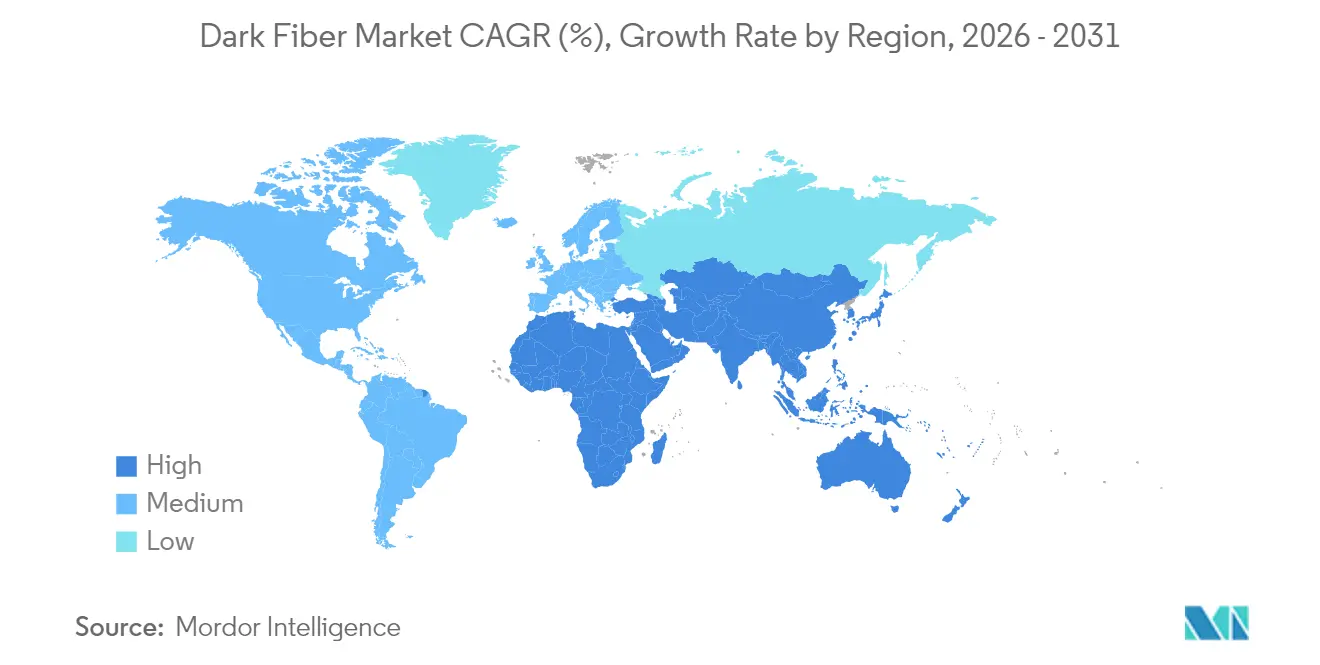

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,21 %, während die Region Asien-Pazifik mit einer CAGR von 13,97 % bis 2031 die stärkste Expansion verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Dark Fiber Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bandbreitenbedarf von Cloud- und Inhaltsanbietern | +3.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von 5G-Netzwerken mit Bedarf an dichtem Faser-Backhaul | +2.8% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Installationen zur Verbindung von Rechenzentren | +2.5% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstieg von Telekommunikationsanbietern von Kupfer- auf Faserinfrastruktur | +2.1% | Global, beschleunigt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Kommunale Open-Access-Dark Fiber-Initiativen zur Beschleunigung lokaler Ausbauten | +1.4% | Nordamerika und Europa, selektiv Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Untersee-Kabel-Verzweigungseinheiten zur Erschließung terrestrischer Landepunkte für Dark Fiber | +1.3% | Küstenregionen weltweit, Inselstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bandbreitenbedarf von Cloud- und Inhaltsanbietern

Cloud-Hyperscaler haben die Auslastungsschwelle überschritten, ab der der Besitz von Fasersträngen günstiger ist als deren Anmietung, was zu länderübergreifenden Routenakquisitionen geführt hat, die Amazon im Jahr 2024 um 15.000 Streckenmeilen und Microsoft um neue Fasern im Wert von 2,3 Milliarden USD erweitert haben.[1]Reuters, „KI-Boom treibt Nachfrage nach Rechenzentrumsinfrastruktur an”, REUTERS.COM Content-Delivery-Netzwerke benötigen nun eine Latenz von unter 10 Millisekunden in Ballungsräumen, was zu dichten Ringtopologien führt, die etablierte Anbieter unter ihren veralteten Preismodellen nur schwer monetarisieren können. Die Verschiebung überträgt die Preissetzungsmacht auf neutrale Infrastrukturspezialisten und vergrößert den adressierbaren Dark Fiber Markt für Großhandelsanbieter.

Zunehmende Einführung von 5G-Netzwerken mit Bedarf an dichtem Faser-Backhaul

Jeder 5G-Mobilfunkstandort benötigt einen Durchsatz von 10–25 Gbps, was einem zehnfachen Anstieg gegenüber 4G entspricht. Verizon allein fügte während seines Ultra-Wideband-Rollouts im Jahr 2024 45.000 neue Faserverbindungen hinzu und investierte dabei 1,8 Milliarden USD vorwiegend in Dark Fiber-Verträge.[2]Wall Street Journal, „Datensouveränität treibt Investitionen in Faserinfrastruktur an”, WSJ.COM Das Gigabit-Infrastrukturgesetz der Europäischen Union beschleunigt ähnliche Ausbauten in den Mitgliedstaaten. Die Verdichtung übertrifft die verfügbare Leitungskapazität, was Mikrotrenching und Mastbefestigungen als kosteneffiziente Alternativen aufwertet und die kurzfristige Nachfrage nach Dark Fiber aufrechterhält.

Zunehmende Installationen zur Verbindung von Rechenzentren

Der Verbindungsverkehr stieg zwischen 2024 und 2025 um 340 %, da verteilte Cloud-Architekturen Edge- und Kerneinrichtungen miteinander verbanden. Digital Realty verpflichtete sich zu 890 Millionen USD für Metro-Ringe in 23 Städten, was die Kapitalverlagerung hin zum Besitz von Verbindungen verdeutlicht, die eine Leistung unter 5 Millisekunden sicherstellen.[3]Financial Times, „Unterseekabel verbinden Märkte in Asien-Pazifik”, FT.COM Ultraniedrige Latenzanforderungen im Finanz- und Spielebereich verstärken Strategien zur Strangübernahme und wandeln die Nachfrage in mehrsträngige, redundante Ringe um, die den Marktfußabdruck für Dark Fiber vergrößern.

Umstieg von Telekommunikationsanbietern von Kupfer- auf Faserinfrastruktur

Die Kupferwartungskosten stiegen im Jahr 2025 um 35 %, was Betreiber dazu veranlasste, veraltete Leitungsschleifen stillzulegen. Das Modernisierungsprogramm von AT&T plant 14 Milliarden USD für 30 Millionen faserversorgte Anschlüsse bis 2030 und bezieht dabei Dark Fiber-Routen in ländlichen und vorstädtischen Gebieten. Regulatorische Geschwindigkeitsvorgaben in Schwellenmärkten erhöhen die Dringlichkeit. Anbieter von Infrastruktur als Dienstleistung, die schlüsselfertige Stränge liefern, helfen Netzbetreibern, Kapital einzusparen, und fördern gleichzeitig die ländliche Durchdringung des Dark Fiber Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für die Faserverlegung | -2.1% | Global, stärker ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Wegerechts- und Genehmigungsverfahren | -1.8% | Nordamerika und Europa, städtische Korridore | Mittelfristig (2–4 Jahre) |

| Sättigung von Faserrouten in erstklassigen Metropolkorridoren | -1.2% | Große Ballungsräume weltweit | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen bei Spezialfasern und Leitungsrohrmaterialien | -0.9% | Global, konzentrierte Fertigungsabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für die Faserverlegung

Typische Baukosten belaufen sich heute auf 15.000–50.000 USD pro Streckenmeile, was durch einen Anstieg der Ausrüstungs- und Arbeitskosten um 28 % im Jahr 2024 in die Höhe getrieben wurde. Anleihenfinanzierte kommunale Pläne gerieten ins Stocken, wobei 40 % der Projekte Finanzierungsmeilensteine verfehlten und Verzögerungen von mehr als 18 Monaten entstanden. Amortisationszeiten von mehr als sieben Jahren schrecken Neueinsteiger ab und begünstigen Konsolidierungstendenzen, die die adressierbare Basis unabhängiger Anbieter im Dark Fiber Markt einschränken könnten.

Komplexe Wegerechts- und Genehmigungsverfahren

Erstklassige Städte sehen sich mit doppelten Kontrollen durch Verkehrs- und Umweltbehörden konfrontiert, was die Zeitpläne um 12–24 Monate verlängert. Genehmigungen für Untersee-Landepunkte können 36 Monate überschreiten, da die Küstenschutzvorschriften verschärft werden; die Bundesbehörde für Kommunikation bearbeitete im Jahr 2024 847 Anträge mit einer durchschnittlichen Bearbeitungszeit von 28 Monaten. Städtische Grundstückseigentümer verlangen 125.000 USD pro Meile für den Zugang, was die Kostenkurven anhebt und die Monetarisierung verzögert, insbesondere für Start-ups, die auf externes Kapital angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Einmodenfaser führt bei der Backbone-Wirtschaftlichkeit

Einmodenfaser erzielte im Jahr 2025 einen Umsatzanteil von 71,12 % und bleibt der Anker für Langstreckenausbauten, dank minimaler Signaldämpfung über mehrere Kilometer, ein Leistungsvorteil, der die Marktanteilsführerschaft dieses Strangtyps im Dark Fiber Markt schützt. Wellenlängenmultiplexing der Terabit-Klasse hält Einmodenfaser für Backbone-, Metro- und Unterseeprojekte relevant, bei denen Betreiber Kapazitäten skalieren müssen, ohne neue Tiefbauarbeiten durchführen zu müssen. Die mit Einmodensträngen verbundene Dark Fiber Marktgröße wächst weiter, da Unternehmen Carrier-Grade-Ausfallsicherheit auf privaten Routen fordern, die überlastete beleuchtete Netzwerke umgehen.

Multimodenfaser, obwohl auf Reichweiten unter 300 Meter begrenzt, erlebt in Rechenzentren und Fabrikumgebungen eine Beschleunigung von 13,64 % CAGR, wo breitere Kerne die Installation vereinfachen und die Kosten für Transceiver senken. Verbundkabel, die Einmoden- und Multimodenkerne bündeln, dominieren nun Campus-Ausbauten und ermöglichen es Kunden, sich gegen wechselnde Entfernungs- und Bandbreitenanforderungen abzusichern. Anbieter treiben OM5-Multimodenverbesserungen voran, die Kurzwellen-Wellenlängenmultiplexing unterstützen, ein Schritt, der Anwendungsfälle über Server-Reihenverbindungen hinaus ausweiten könnte. Der kombinierte Ansatz sichert die Effizienz der Leitungsnutzung und stärkt die Betreiberpräferenz für höhere Kernzahlen, die Upgrade-Spielraum ohne wiederholtes Trenching erhalten.

Nach Netzwerktyp: Dominanz des Weitverkehrs, Dynamik bei Unterseeverbindungen

Die Weitverkehrsinfrastruktur machte im Jahr 2025 51,76 % des Umsatzes aus und unterstreicht damit ihre zentrale Rolle bei der Verbindung von Hyperscale-Rechenzentren und nationalen Verkehrsknotenpunkten. Lukrative Intercity-Routen erzielen den höchsten Umsatz pro Strangkilometer und schützen den Marktanteil des Segments im Dark Fiber Markt. Metro-Ringe leiten diese Kapazität in Unternehmensgebiete, aber es ist die Backbone-Strecke, die eine unterbrechungsfreie Cloud- und Inhaltsbereitstellung über Kontinente hinweg gewährleistet.

Untersee-Systeme werden voraussichtlich die schnellste CAGR von 13,73 % verzeichnen, da globale Inhaltsanbieter neue Kabel mitfinanzieren, die die geopolitische Exposition diversifizieren und die Latenz zwischen den Hemisphären reduzieren. Nächste-Generation-Unterwasseranlagen werden nun mit 24 bis 48 Faserpaarungen geliefert, wodurch physische Routen in dichte Großhandelsbestände umgewandelt werden, die die mit Unterseekorridoren verbundene Dark Fiber Marktgröße vergrößern. Gleichzeitig nutzen Metro-Betreiber „Einmal-Graben”-Richtlinien, um Landepunkte ins Landesinnere zu verlängern und hybride terrestrisch-unterseeische Netze zu knüpfen, die die Ausfallsicherheitsstandards für OTT- und Fintech-Kunden erhöhen.

Nach Endnutzerbranche: Rechenzentren treiben den Eigentumsübergang voran

Telekommunikations- und Internetdienstanbieter hielten im Jahr 2025 noch 47,05 % der Ausgaben, doch Hyperscale-Rechenzentren und Cloud-Betreiber skalieren mit einer CAGR von 15,61 %, da sie gemietete Wellenlängen gegen vollständige Anlagenkontrolle eintauschen und Budgets in 20-jährige unveräußerliche Nutzungsrechte umleiten, die ihren Anteil an der Dark Fiber Marktgröße vergrößern. Der Besitz von Strängen in der Bilanz verschärft Latenzgarantien, schützt vor Tariferhöhungen und erleichtert das Multi-Cloud-Peering innerhalb neutraler Colocation-Campusse.

Regierungs- und Verteidigungsbehörden verfolgen einen ähnlichen Weg und sichern Kapazitäten ab, die Souveränitätsregeln erfüllen, während Finanzinstitute Mikrosekundenvorteile zwischen Handelsplätzen anstreben. Kleinere Branchen wie Gesundheitswesen und Bildung greifen nun auf verwaltete Dark Fiber-Lösungen zurück, bei denen Betreiber Überwachung, Spleißen und Spektrumbereitstellung bündeln und damit die Qualifikationshürde für den Faserbesitz senken. Diese Dienstleistungsschicht erweitert den Kundentrichter und hält das Wachstum im mittleren Zehnerbereich aufrecht, auch wenn etablierte Netzbetreiber ihre Kupferstilllegungspläne rationalisieren.

Nach Anwendung: Industrielle Automatisierung gewinnt an Bedeutung

Datenübertragung und Telekommunikation behielten im Jahr 2025 einen Umsatzanteil von 52,44 % und bedienen Internet-Backbones, Unternehmens-WANs und Großhandelstransitanforderungen, die den grundlegenden Dark Fiber Marktanteil für klassische Carrier-Workloads untermauern. Diese Routen erfordern strenge Servicegütegarantien, die dunkle Stränge gegenüber dem Best-Effort-Lichttransport bevorzugen und eine deterministische Leistung für bandbreitenintensiven SaaS- und Videoverkehr gewährleisten.

Die industrielle Automatisierung schreitet jedoch mit einer CAGR von 13,98 % voran, da Hersteller Werke mit maschinellem Sehen, vorausschauender Wartung und autonom geführten Fahrzeugen nachrüsten, die auf jitterfreie Faserschleifen angewiesen sind. Fabrikbetreiber setzen Dark Fiber in Ringtopologie ein, um hochvolumige Sensordaten innerhalb von Mikrosekundenbudgets zu übertragen und Industrie-4.0-Ziele ohne das Risiko elektromagnetischer Störungen zu unterstützen. Militär- und Notfalldienstnetzwerke übernehmen ähnliche gehärtete Architekturen für missionskritische Betriebszeiten und erweitern die adressierbare Marktgröße für Dark Fiber durch spezialisierte Anbieter, die strenge physische Sicherheits- und Redundanznormen erfüllen können.

Geografische Analyse

Nordamerika machte im Jahr 2025 39,21 % der Ausgaben aus, angetrieben durch Hyperscale-Rechenzentrumscluster in Virginia, Ohio und Texas sowie eine Welle kommunaler Open-Access-Ausbauten. Die Dark Fiber Marktgröße in Nordamerika wächst stetig, da Betreiber veraltetes Kupfer gegen Glasfaser austauschen, um regulatorische Mindestanforderungen an Breitbandgeschwindigkeiten zu erfüllen, während staatliche Förderprogramme dazu beitragen, die wirtschaftlichen Herausforderungen kleinerer Netzbetreiber in ländlichen Gebieten auszugleichen. Städtische Überlastungsprobleme werden gemildert, da Städte behördenübergreifende Genehmigungsverfahren in Einschalterverfahren umwandeln und damit die Ausbauzeiträume schrittweise verkürzen.

Europa unterstützt das Wachstum durch das Gigabit-Infrastrukturgesetz, das vorschreibt, dass Gebäude bis 2027 glasfaserbereit sein müssen. Grenzüberschreitende Konnektivität stimuliert Investitionen in neue terrestrische Korridore, die sich von Frankfurt bis Marseille erstrecken, sowie Untersee-Landepunkte in Irland und Portugal. Die Datensouveränitätsregeln der Region treiben die Nachfrage nach innereuropäischer Routingdiversität an, was zu einem Boom bei der Vergabe von Dark Fiber Marktverträgen unter Rechenzentrumsbetreibern, Finanzunternehmen und Cloud-Wiederverkäufern der zweiten Reihe führt. Asien-Pazifik verzeichnet mit einer CAGR von 13,97 % das schnellste Wachstum, begünstigt durch Chinas ländliches Fasersubventionsprogramm im Wert von 43 Milliarden USD und Indiens Modernisierungsprogramm im Wert von 8,7 Milliarden USD. Südostasiatische Nationen verfolgen souveräne Cloud-Projekte, die die Einrichtung terrestrischer Korridore von Singapur über Malaysia bis nach Thailand umfassen. Gleichzeitig rüsten Japan und Südkorea ihre alternden Metro-Leitungsrohre mit höheren Faserzahlen auf, um der Verbreitung von Edge-Computing gerecht zu werden. Der Nahe Osten und Afrika verfolgen nationale Breitbandagenden, die Landepunkte und panregionale Korridore priorisieren, obwohl die Projektfinanzierung hinter dem politischen Ehrgeiz zurückbleiben kann. Südamerika wird von Brasilien und Argentinien bei der Vorantreibung der Faserdensifizierung angeführt, trotz makroökonomischer Volatilität.

Wettbewerbslandschaft

Der Dark Fiber Markt bleibt mäßig fragmentiert, da Skalierungsvorteile nur dann wirtschaftliche Vorteile bringen, wenn sie mit umfassender lokaler Wegerechtsexpertise kombiniert werden. Zayo Group und Crown Castle expandieren durch Akquisitionen und organische Ausbauten, doch regionale Spezialisten und kommunale Netzwerke fordern etablierte Anbieter bei Preis und Routeneinzigartigkeit heraus. Die Wettbewerbsdynamik in erstklassigen Ballungsräumen verschärft sich, da alternative Anbieter traditionelle Wegerechte mit Kabeln höherer Kernzahl überbauen und etablierte Anbieter dazu zwingen, die Wartung zu digitalisieren und Leistungsgarantien einzuführen.

Strategische Themen betonen die vertikale Integration. Akteure internalisieren Baueinheiten, setzen softwaredefinierte Netzwerkcontroller ein, um Wellenlängen auf Abruf zuzuweisen, und integrieren Echtzeit-Fasergesundheitssensoren. Die Patentaktivität im Bereich der optischen Sensorik stieg im Jahresvergleich um 34 %, was den Fokus der Branche auf die Reduzierung der Wartungsbetriebskosten durch prädiktive Analytik unterstreicht.

Private Equity bleibt aktiv, angezogen von vorhersehbaren mehrjährigen unveräußerlichen Nutzungsrechten und geringer Abwanderung. Doch hohe Kapitalintensität und längere Amortisationszeiträume motivieren Konsolidierungswellen, bei denen subregionale Anbieter fusionieren, um Skaleneffekte zu erzielen. Spezialsegmente wie sicherheitsgehärtete Glasfaser für Verteidigung und Niedriglatenz-Finanzrouten erhalten Prämienmargen, was Nischenanbietern ermöglicht, neben skalierten Wettbewerbern zu gedeihen.

Marktführer in der Dark Fiber-Branche

Zayo Group Holdings Inc.

Crown Castle Fiber LLC

Colt Technology Services Group Limited

FirstLight Fiber Inc.

euNetworks Group Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Apar Industries Ltd. ist über seine Tochtergesellschaft Apar Transmission & Distribution Project Pvt. Ltd. (ATDPPL) in den Sektor der Dark Fiber-Monetarisierung eingetreten. ATDPPL wird das Optical-Ground-Wire-Netzwerk (OPGW) der Karnataka Power Transmission Corporation Ltd. (KPTCL) landesweit für 15 Jahre betreiben, warten und monetarisieren.

- April 2025: Arelion und Gold Data haben eine strategische Allianz geschlossen und nutzen Dark Fiber, um den Point-of-Presence (PoP) von Arelion im KIO-Networks-Rechenzentrum MEX 5 in Tultitlán, Mexiko, direkt mit seinem PoP im KIO-Networks-Rechenzentrum QRO1 in Querétaro, Mexiko, zu verbinden. Diese Partnerschaft unterstreicht das Engagement der Unternehmen für die Stärkung der wirtschaftlichen Expansion Lateinamerikas durch verbesserte Hochkapazitäts- und Niedriglatenz-Konnektivität.

- August 2024: euNetworks Group Holdings Limited (euNetworks), ein in Westeuropa ansässiges Unternehmen für Bandbreiteninfrastruktur, hat eine Eigenkapitalrekapitalisierung im Wert von 2,1 Milliarden EUR abgeschlossen. Zu den wichtigsten Akteuren dieser Rekapitalisierung gehören ein von Stonepeak verwaltetes Vehikel mit den Ankern Mercer und Aware Super sowie Direktinvestitionen der Investment Management Corporation of Ontario (IMCO) und APG Asset Management (APG). Diese Eigenkapitalzusagen folgen auf die Schuldenrefinanzierung des Unternehmens im Juni und stärken den Schwung von euNetworks bei der Skalierung und Verfolgung seiner strategischen Ziele. euNetworks ist auf städtische und Weitverkehrs-Glasfasernetze spezialisiert und verbindet wichtige Rechenzentren und Knotenpunkte in ganz Europa. Das Unternehmen verfügt über tiefe Glasfasernetze in 18 Städten und ein einzigartiges Weitverkehrsnetz, das sich über 45.000 Streckenkilometer in 17 Ländern erstreckt.

Berichtsumfang des globalen Dark Fiber Marktberichts

| Einmodenfaser |

| Multimodenfaser |

| Weitverkehr |

| Metro |

| Untersee |

| Telekommunikations- und Internetdienstanbieter |

| Rechenzentren und Cloud-Anbieter |

| Regierung und Verteidigung |

| Bank-, Finanzdienstleistungs- und Versicherungsbranche |

| Gesundheitswesen |

| Bildung |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Datenübertragung und Telekommunikation |

| Unternehmensvernetzung |

| Industrielle Automatisierung |

| Militär- und Verteidigungskommunikation |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Fasertyp | Einmodenfaser | ||

| Multimodenfaser | |||

| Nach Netzwerktyp | Weitverkehr | ||

| Metro | |||

| Untersee | |||

| Nach Endnutzerbranche | Telekommunikations- und Internetdienstanbieter | ||

| Rechenzentren und Cloud-Anbieter | |||

| Regierung und Verteidigung | |||

| Bank-, Finanzdienstleistungs- und Versicherungsbranche | |||

| Gesundheitswesen | |||

| Bildung | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Nach Anwendung | Datenübertragung und Telekommunikation | ||

| Unternehmensvernetzung | |||

| Industrielle Automatisierung | |||

| Militär- und Verteidigungskommunikation | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Dark Fiber Marktes im Jahr 2026?

Die Dark Fiber Marktgröße beläuft sich im Jahr 2026 auf 9,21 Milliarden USD.

Wie schnell wird der Dark Fiber Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 13,12 % verzeichnet und bis 2031 einen Wert von 17,06 Milliarden USD erreicht.

Welche Region verzeichnet das schnellste Wachstum bei Dark Fiber-Installationen?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,97 % bis 2031.

Warum kaufen Hyperscale-Rechenzentren Dark Fiber, anstatt sie zu mieten?

Der Besitz von Strängen liefert langfristig niedrigere Kosten, engere Leistungskontrolle und verbesserte Sicherheit, sobald die Auslastung etwa 40 % der Kapazität überschreitet.

Was sind die größten Hindernisse für neue Dark Fiber-Ausbauten?

Hohe anfängliche Baukosten und langwierige Wegerechts-Genehmigungszyklen sind die beiden bedeutendsten Hemmnisse.

Welches Netzwerksegment wächst innerhalb von Dark Fiber am schnellsten?

Untersee-Kabelsysteme zeigen die stärkste Dynamik mit einer CAGR von 13,73 %, da der transozeanische Datenverkehr stark zunimmt.

Seite zuletzt aktualisiert am: