Marktgröße und Marktanteil stapelbarer Switches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

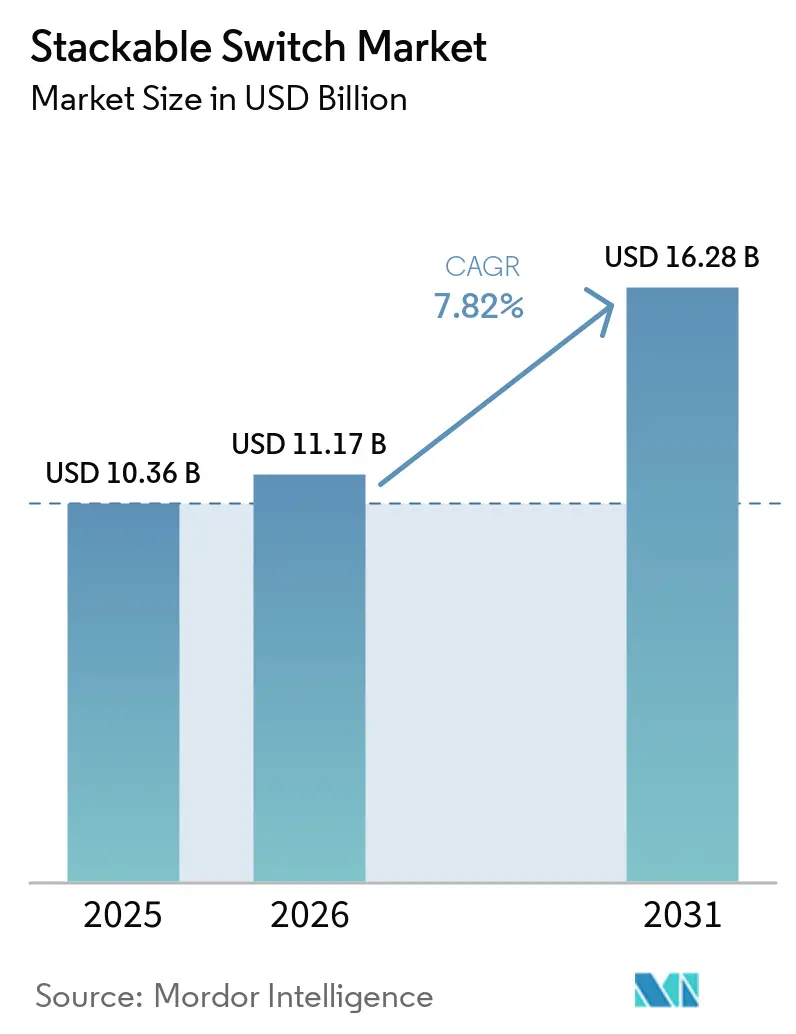

| Marktgröße (2026) | 11.17 Milliarden US-Dollar |

| Marktgröße (2031) | 16.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für stapelbare Switches von Mordor Intelligence

Die Marktgröße für stapelbare Switches wurde im Jahr 2025 auf 10,36 Milliarden USD geschätzt und soll von 11,17 Milliarden USD im Jahr 2026 auf 16,28 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,82 % während des Prognosezeitraums (2026–2031). Mittelständische Unternehmen priorisieren modulare Hardware, die in Schritten von 24 oder 48 Ports skaliert, um kostspielige Komplettaustausche bei steigenden Cloud-Workloads zu vermeiden. Multi-Gigabit-Ethernet-Ports ersetzen 1-GbE-Uplinks in Campus-Netzwerken, in denen Wi-Fi 6E und Wi-Fi 7 ein Backhaul von 2,5 Gbps oder 5 Gbps erfordern. Industrielle Automatisierungsprojekte setzen auf robuste stapelbare Switches, die große Temperaturschwankungen und elektromagnetische Störungen tolerieren und so deterministisches Networking auf Fabrikböden ermöglichen. Der Wettbewerbsdruck durch White-Box-Originaldesignhersteller senkt die durchschnittlichen Verkaufspreise um 30–40 %, was Tier-1-Anbieter dazu zwingt, sich durch KI-gestützte Telemetrie und cloudverwaltete Software zu differenzieren. Die Lieferkettenvolatilität bei Merchant-Silicon-ASICs verlängert weiterhin die Lieferzeiten und zwingt viele IT-Abteilungen, Erneuerungszyklen zu staffeln oder Supportverträge für abgekündigte Geräte zu verlängern.

Wichtigste Erkenntnisse des Berichts

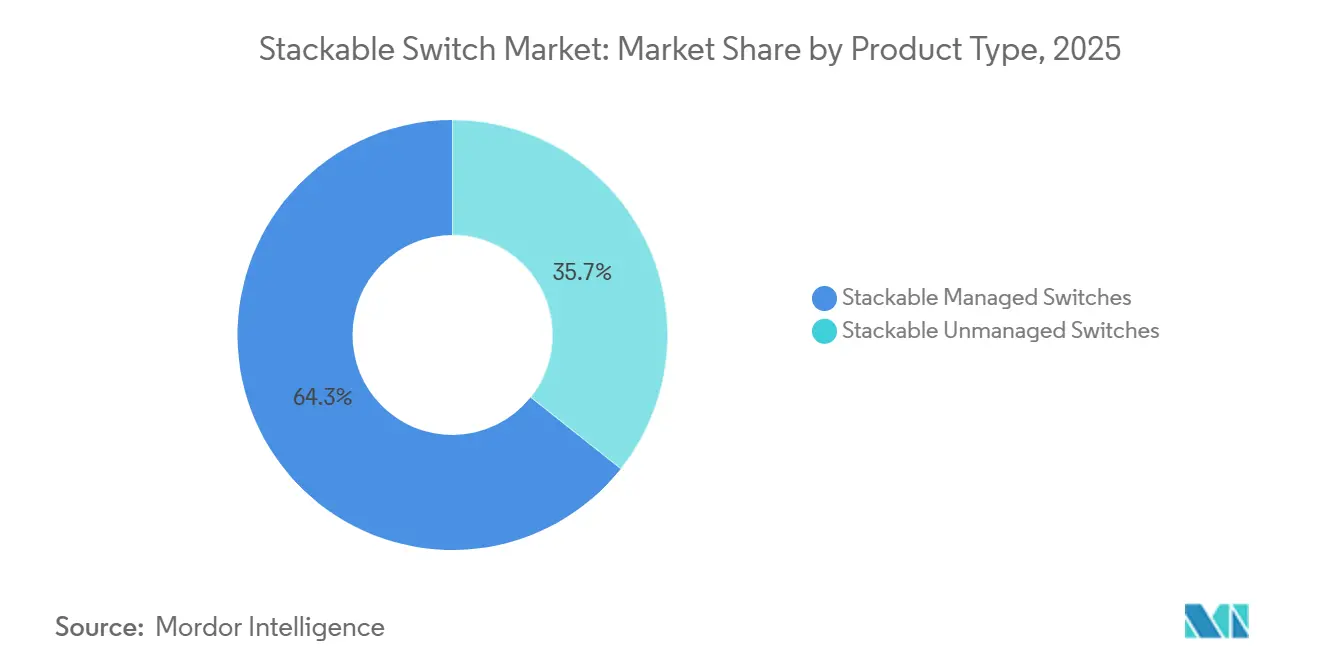

- Nach Produkttyp führten stapelbare verwaltete Switches im Jahr 2025 mit einem Umsatzanteil von 64,32 %, während industrielle stapelbare Varianten bis 2031 mit einem CAGR von 12,52 % wachsen.

- Nach Portgeschwindigkeiten entfielen im Jahr 2025 51,28 % der Lieferungen auf Ports mit ≤1 GbE, während Multi-Gigabit-Ports bis 2031 mit einem CAGR von 18,33 % wachsen.

- Nach Portanzahl entfielen im Jahr 2025 46,73 % der Installationen auf 48-Port-Modelle, während Switches mit ≤24 Ports im gleichen Zeitraum mit einem CAGR von 10,71 % wachsen.

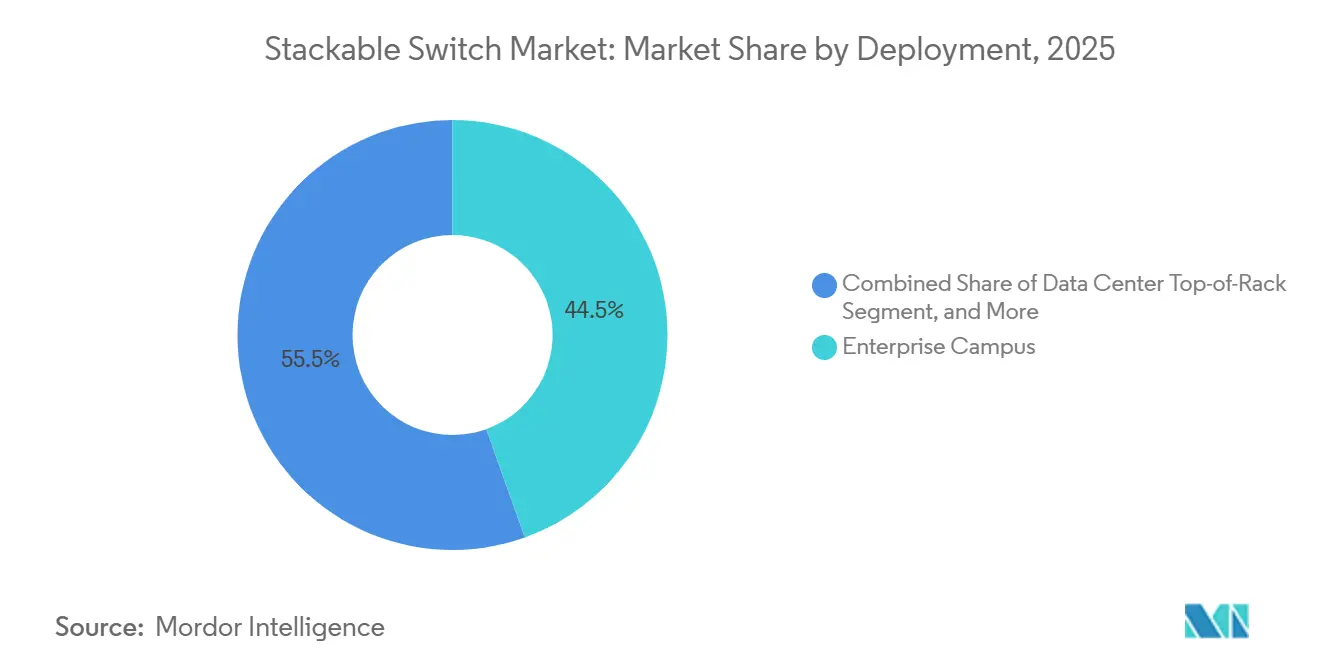

- Nach Einsatzbereich repräsentierten Unternehmens-Campus-Netzwerke im Jahr 2025 44,52 % der Stücklieferungen, während industrielle Netzwerke bis 2031 mit einem CAGR von 14,26 % wachsen.

- Nach Endnutzerbranche repräsentierte der Bildungssektor im Jahr 2025 41,43 % der Stücklieferungen, während Regierung und Verteidigung bis 2031 mit einem CAGR von 7,83 % wachsen.

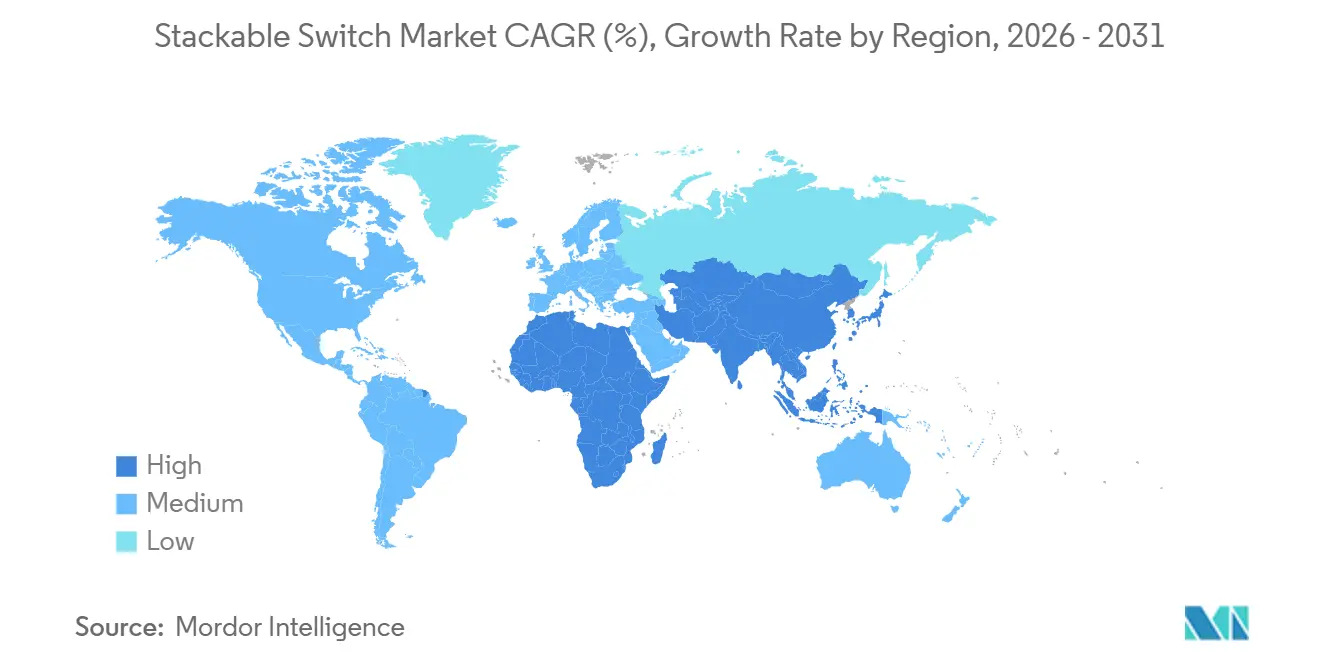

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,83 %, und der asiatisch-pazifische Raum beschleunigt sich bis 2031 auf einen CAGR von 17,67 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für stapelbare Switches

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Erweiterung von Unternehmensnetzwerken durch Cloud- und IoT-Einführung | +2.3% | Global, Schwerpunkt auf Nordamerika und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Multi-Gigabit-Ports (2,5/5 GbE) für Wi-Fi-6-Backhaul | +1.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende PoE-Nachfrage für IoT/VoIP-Endpunkte | +1.4% | Global, Nachrüstung intelligenter Gebäude in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Campus-Upgrades auf 10/25/40-Gb-Ethernet | +1.1% | Nordamerika und Europa-Campus, asiatisch-pazifische Rechenzentren | Langfristig (≥ 4 Jahre) |

| Bedarf an vereinfachter Skalierbarkeit und Verwaltung | +0.7% | Global, Schwerpunkt auf mittelständischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Nachrüstung intelligenter Gebäude in Städten der zweiten und dritten Kategorie | +0.4% | Asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung von Unternehmensnetzwerken durch Cloud- und IoT-Einführung

Hybrid-Cloud-Architekturen überfluten Campus-Kerne mit Ost-West-Datenverkehr und veranlassen Unternehmen, 10-Gbps- oder 25-Gbps-Uplinks in neuen Switch-Stacks zu spezifizieren. Containerisierte Workloads, die zwischen lokalen Kubernetes-Clustern und öffentlichen Cloud-Regionen verschoben werden, erfordern eine Latenz unter 5 ms – ein Ziel, das HPE mit dem CX-6000-Launch im Jahr 2026 erreicht, der AMD-DPUs für Inline-Telemetrie integriert. Die IoT-Gerätedichte in der Fertigung erreichte 2025 47 Endpunkte pro 93 m², gegenüber 31 im Jahr 2023, was Netzwerkplaner dazu zwingt, zusätzliche stapelbare Switches einzusetzen, um Sub-Millisekunden-Jitter zu gewährleisten.[1]IEEE Standards Association, "IEEE 802.3bt-2018," ieee.org Konvergierte IT-OT-Fabrics transportieren nun Videoüberwachungs-, Zugangssteuerungs- und Gebäudeautomationsdatenverkehr, was die Segmentierungskomplexität erhöht, die verwaltete stapelbare Switches durch hardwareerzwungene VLANs lösen. Anbieter, die KI-Inferenz-Engines zur Anomalieerkennung einbetten, reduzieren den Betriebsaufwand für schlanke IT-Teams weiter.

Multi-Gigabit-Ports (2,5/5 GbE) für Wi-Fi-6-Backhaul

Wi-Fi-6E-Zugangspunkte überschreiten einen Durchsatz von 2 Gbps, doch veraltete 1-GbE-Uplinks drosseln die Benutzererfahrung in Hörsälen und Stadien. IEEE-802.3bz-Multi-Gigabit-Ports liefern 2,5 Gbps oder 5 Gbps über vorhandene Cat5e/Cat6-Kabel und vermeiden so kostspielige Neuverkabelungen. Cisco Catalyst 9200 und HPE Aruba CX 6300 lieferten im Jahr 2025 Multi-Gigabit-Varianten aus und beschleunigten die Einführung im Bildungs- und Gastgewerbebereich. Interoperabilitätstests Ende 2025 bestätigten Bitfehlerraten unter 10⁻¹² über 100-m-Cat6-Strecken und beseitigten frühe Bedenken hinsichtlich der Signalintegrität. Die Integration von PoE Typ 3 und Typ 4 über Multi-Gigabit-Leitungen führt zu thermischen Einschränkungen und veranlasst Switch-Hersteller, Luftstrompfade und Kühlkörper neu zu gestalten. Die Nachfrage ist am stärksten dort, wo Wi-Fi-7-Pilotprojekte laufen und Bandbreitengrenzen von nahezu 5 Gbps pro Zugangspunkt erreicht werden.

Steigende PoE-Nachfrage für IoT/VoIP-Endpunkte

Power over Ethernet hat sich von einem Komfortmerkmal für VoIP zu einem Eckpfeiler des intelligenten Gebäudedesigns entwickelt und versorgt Kameras, Sensoren und Wi-Fi-6E-Funkmodule mit Strom. IEEE 802.3bt führte 60-W- und 100-W-Klassen ein, doch die Einführung stieg erst an, nachdem Anbieter in den Jahren 2024–2025 die Switch-Netzteile verbessert hatten. Arubas CX 6000 stellt 2.880 W über 48 Ports bereit und ermöglicht gleichzeitige Leistungsbudgets für PTZ-Kameras und Wi-Fi-Backhaul.[2]Aruba Networks, "Aruba CX 6000 Switch Series," arubanetworks.com Die zentrale Stromverteilung reduziert die Anzahl der Wechselstromsteckdosen, konzentriert jedoch die thermische Last in Verkabelungsschränken, was Facility-Teams dazu veranlasst, HVAC-Systeme aufzurüsten. Regulatorische Prüfungen gemäß NEC-Artikel 840 und IEC 60950-1 untersuchen die PoE-Sicherheit und lenken Krankenhäuser und Behörden zu Switches mit zertifizierten Fehlerschutzschaltungen. Die PoE-Einführung unterstützt Nachhaltigkeitsziele durch die Konsolidierung unterbrechungsfreier Stromversorgungen.

Campus-Upgrades auf 10/25/40-Gb-Ethernet

Videokonferenzen, VDI und hochauflösende Vorlesungsaufzeichnungen sättigen 1-Gbps-Aggregationsschichten. Die Texas A&M University reduzierte den Paketverlust zu Stoßzeiten von 1,2 % auf <0,1 %, nachdem sie 2025 Juniper-EX4650-stapelbare Switches mit 10-Gbps-Uplinks eingesetzt hatte. Top-of-Rack-Designs in Rechenzentren springen direkt auf 25 Gbps oder 40 Gbps, angetrieben durch hyperkonvergierte Knoten und NVMe-oF-Speicher. Aufkommende KI-Cluster verwenden NVIDIA-Spectrum-X-400-Gbps-stapelbare Switches, um die Latenz bei kollektiven Operationen unter 10 µs zu halten. Obwohl 1-Gbps-Hardware weiterhin die installierten Basen dominiert, verkürzen sich die Erneuerungszyklen von sieben auf vier Jahre, da Betriebssystemanbieter den Support für ältere Netzwerkkarten einstellen. Aufgerüstete Switch-Stacks verfügen zunehmend über modulare Uplink-Einschübe, die eine zukunftssichere Bandbreitenplanung ermöglichen.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| ASIC-Lieferkettenvolatilität verzögert Rollouts | -0.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch White-Box-Anbieter | -0.6% | Global, preissensible Segmente | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch chassisbasierte Switches | -0.4% | Nordamerika und Europa, große Unternehmen | Langfristig (≥ 4 Jahre) |

| SD-WAN-Edge senkt Campus-Switch-Dichte | -0.3% | Nordamerika und Europa, verteilte Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

ASIC-Lieferkettenvolatilität verzögert Rollouts

Die Lieferzeiten von Broadcom und Marvell verlängerten sich Ende 2025 auf 52 Wochen, was Campus-Erneuerungsprojekte ins Stocken brachte und die Auftragsrückstände der Anbieter aufblähte. Cisco verzeichnete in seinem Geschäftsbericht für das dritte Quartal 2025 einen Umsatzrückgang von 8 % im Campus-Switching-Bereich und führte diesen auf Siliziumengpässe zurück. Die Konzentration der Produktion auf eine Handvoll asiatischer Gießereien birgt geopolitische Risiken und veranlasst Arista und Juniper, ausgewählte Modelle bei mehreren Quellen zu beziehen. Unternehmen begegnen dem Problem, indem sie Hardware neun Monate vor der Bereitstellung bestellen, was Kapital bindet und vierteljährliche Lieferdaten verzerrt. Anhaltende Knappheit könnte einige Erneuerungsbudgets in Richtung abonnementbasierter verwalteter Dienste statt direkter Hardwarekäufe umlenken.

Preisdruck durch White-Box-Anbieter

Edgecore, Delta und Accton liefern IEEE-802.3-konforme stapelbare Switches mit Rabatten von bis zu 40 % und bündeln SONiC oder Cumulus Linux, um portbezogene Softwaregebühren zu eliminieren. Das Open Compute Project akzeptierte Anfang 2025 Spezifikationen für stapelbare Switches und validierte damit offenes Networking im Unternehmensbereich. Hyperscale-Betreiber und budgetbeschränkte Universitäten tendieren zu diesen Plattformen und erodieren die Margen der Tier-1-Anbieter. Etablierte Anbieter reagieren mit KI-gestützter Qualitätssicherung und cloudgehosteten Dashboards, doch die wachsende Funktionslücke könnte den aggressiven Preisen für mittelständische Kunden nicht standhalten. Der ODM-Schwung ist in Regionen am stärksten, in denen der Vor-Ort-Support der Anbieter hinterherhinkt, was Markengeräte weiter untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verwaltete Varianten dominieren, industrielle Varianten auf dem Vormarsch

Stapelbare verwaltete Switches generierten 2025 64,32 % des Umsatzes und unterstreichen damit die Abhängigkeit von Unternehmen von zentralisierter Konfiguration und SNMP-basiertem Monitoring. Diese Kategorie verankert die Marktgrößenentwicklung für stapelbare Switches durch Lifecycle-Automatisierung und Firmware-Orchestrierung, die nicht verwalteten Geräten fehlen. Industrielle stapelbare Switches, verstärkt mit Konformitätsbeschichtungen und DIN-Schienenmontagen, sollen bis 2031 mit einem CAGR von 12,52 % wachsen, was intensivierte Industrie-4.0-Rollouts widerspiegelt.

Verwaltete Modelle betten nun On-Chip-KI-Engines ein, die anomale Datenverkehrsspitzen erkennen und Port-Ausfälle vorhersagen, was den Betrieb für schlanke IT-Teams vereinfacht. Industrielle Varianten konvergieren PROFINET, EtherNet/IP und TSN auf einer einzigen Plattform und reduzieren den Schrankplatzbedarf auf Fabrikböden. Nicht verwaltete Einheiten verbleiben in kleinen Büros und Einzelhandels-POS-Bereichen, doch ihr Anteil am Markt für stapelbare Switches schrumpft, da cloudverwaltete Angebote ähnliche Preispunkte erreichen.

Nach Portgeschwindigkeiten: Multi-Gigabit-Aufstieg gestaltet die Zugriffsschicht neu

Im Jahr 2025 hielten Ports mit Geschwindigkeiten von ≤1 GbE eine bedeutende Position im Markt für stapelbare Switches und machten 51,28 % des Lieferanteils aus. Dieses Segment spielt aufgrund seiner weit verbreiteten Einführung und Kompatibilität mit bestehender Netzwerkinfrastruktur weiterhin eine entscheidende Rolle. Da Wi-Fi-7-Pilotprojekte jedoch Gigabit-Engpässe aufzeigen, verzeichnen Multi-Gigabit-Schnittstellen ein robustes Wachstum mit einem bemerkenswerten CAGR von 18,33 %. Dieses Geschwindigkeitssegment hat sich zum am schnellsten wachsenden Segment im Markt entwickelt, angetrieben durch sinkende Transceiver-Kosten und den Vorteil rückwärtskompatiblen Kabels, das eine nahtlose Integration in bestehende Systeme ermöglicht.

HPE Aruba CX 6300 und Cisco Catalyst 9200 bieten 24- und 48-Port-Multi-Gigabit-SKUs, die sich nahtlos in vorhandene Racks einfügen.[3]Cisco Systems, "Catalyst 9200 Series Switches Data Sheet," cisco.com Leaf-Schichten in Rechenzentren springen auf 25 Gbps und 40 Gbps, um den NVMe-oF-Durchsatzbedarf zu decken, während NVIDIAs Spectrum-X 400-Gbps-stapelbare Switches für KI-Fabrics demonstriert. Auto-Negotiation hält Multi-Gigabit-Ports mit Legacy-Geräten interoperabel und ermöglicht schrittweise Upgrades im Einklang mit Abschreibungsplänen.

Nach Portanzahl: Dichte-Kompromisse treiben Formfaktor-Aufteilungen

Im Jahr 2025 entfielen 46,73 % der Installationen auf 48-Port-Gehäuse, die eine optimale Kombination aus Rack-Effizienz und Skalierbarkeit bieten. Das Portanzahl-Segment spielt eine bedeutende Rolle im Markt für stapelbare Switches, da Unternehmen Konfigurationen priorisieren, die ihren betrieblichen Anforderungen entsprechen. Switches mit 24 oder weniger Ports verzeichnen einen CAGR von 10,71 %, angetrieben durch die wachsende Einführung von Micro-Rechenzentren und Zweigstellen mit begrenzten Leistungsbudgets. Diese kompakten Switches verfügen häufig über lüfterlose Kühlsysteme, was sie besonders geeignet für Anwendungen in Einzelhandelskiosken und Verkehrsknotenpunkten macht.

Uplink-Modularität verwischt traditionelle Portanzahlen; ein 48-Port-Gehäuse mit vier QSFP28-Einschüben kann bei Bedarf effektiv auf 56 Ports skaliert werden. Volle 802.3bt-Typ-4-Leistung über 48 Ports erfordert Netzteile von mehr als 2.500 W, was häufig doppelt gespeiste Wechselstromkreise erfordert. Steigende Energiedichten veranlassen Anbieter zu effizienteren Gleichstrom-Netzteilen und fortschrittlicheren Luftstromdesigns.

Nach Einsatzbereich: Campus führt, industrieller Bereich gewinnt an Dynamik

Im Jahr 2025 entfielen 42,44 % der Lieferungen auf Unternehmens-Campus-Netzwerke, was ihre zentrale Rolle im Markt für stapelbare Switches unterstreicht. Die Dominanz dieses Segments wird durch die steigende Nachfrage nach skalierbaren, hochleistungsfähigen Netzwerklösungen angetrieben, die moderne Unternehmensabläufe unterstützen. Die Einführung fortschrittlicher cloudbasierter Verwaltungsplattformen wie DNA Center, Mist AI und Aruba Central stärkt seine Position weiter, indem sie eine nahtlose Netzwerkverwaltung und verbesserte betriebliche Effizienz ermöglicht. Diese Merkmale machen Unternehmens-Campus-Netzwerke zu einem Eckpfeiler für Organisationen, die Konnektivität optimieren und IT-Infrastruktur rationalisieren möchten.

Industrielle Einsatzbereiche, die mit einem robusten CAGR von 14,26 % wachsen, setzen TSN ein, um Mikrosekunden-Präzision in der Robotik und Prozesssteuerung zu gewährleisten. Rechenzentren entscheiden sich für Top-of-Rack-Designs und nutzen stapelbare Switches in kompakten Formfaktoren, wo chassisbasierte Geräte überdimensioniert wären. Das Service-Provider-Edge bleibt hingegen ein Nischensegment, das MPLS- und SyncE-Funktionen erfordert, die in Campus-SKUs selten sind. Darüber hinaus vereinfacht die Zusammenführung von Ethernet- und Feldbus-Datenverkehr den Betrieb, indem der Bedarf an Protokoll-Gateways entfällt, was die Fehlersuche für Anlageningenieure erleichtert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Regierung und Bildung führen, andere diversifizieren

Regierungs- und Verteidigungseinrichtungen trieben 2025 erhebliche Erneuerungsaktivitäten an, unterstützt durch Zero-Trust-Mandate, die eine hardwareerzwungene VLAN-Isolierung erfordern. Die Beschaffungsrichtlinien des Verteidigungssektors, die Common-Criteria-EAL4+-zertifizierte stapelbare Switches priorisieren, haben den Kreis der berechtigten Lieferanten erheblich auf eine ausgewählte Gruppe eingeschränkt. Gleichzeitig haben Bildungseinrichtungen ihre Wi-Fi-Backhaul- und Vorlesungsaufzeichnungsinfrastruktur modernisiert und die Erneuerungszyklen effektiv auf sieben Jahre verlängert, um die Gesamtbetriebskosten zu verbessern.

Der Markt für stapelbare Switches verzeichnet unterschiedliche Anforderungen in den Bereichen Gesundheitswesen, Einzelhandel und Gastgewerbe. Gesundheitseinrichtungen konzentrieren sich auf Power-over-Ethernet-Budgets zur Unterstützung von Schwesternruf-Systeminstallationen. Einzelhandelsketten setzen zunehmend auf cloudverwaltete Plug-and-Play-Bereitstellungslösungen zur Rationalisierung des Betriebs. Im Gastgewerbesektor liegt der Schwerpunkt auf der Isolation von Gastnetzwerken und hochdichten Wi-Fi-Fähigkeiten, was Anbieter dazu veranlasst, abonnementbasierte Preismodelle einzuführen, die sich an Belegungsgraden orientieren. Diese sich entwickelnden Anforderungen gestalten die Wettbewerbslandschaft und treiben Innovationen im Markt voran.

Geografische Analyse

Nordamerika entfiel 2025 auf 37,83 % der globalen Umsätze, angetrieben durch staatliche Cybersicherheitsmandate und Modernisierungsbemühungen im Hochschulbereich. Die alternde Cat5e-Verkabelung, die sich ihrem Lebensende nähert, hat Organisationen dazu veranlasst, Neuverkabelungsmaßnahmen mit Multi-Gigabit-Switch-Upgrades zu synchronisieren. Darüber hinaus hat die Anbieterkonsolidierung infolge der HPE-Übernahme von Juniper die Marktposition der drei führenden Anbieter gestärkt, die nun etwa 60 % der Gesamtlieferungen ausmachen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem prognostizierten CAGR von 17,67 % bis 2031. Chinas Investitionen in digitale Infrastruktur in Höhe von 1,4 Billionen USD und Indiens Elektronikincentive-Programm in Höhe von 30 Milliarden USD katalysieren den Aufbau von Hyperscale-Rechenzentren und intelligenten Fabriken.[4]Regierung von Indien, "Produktionsgebundenes Incentive-Programm für die Elektronikindustrie," meity.gov.in In der ASEAN-Region setzen Städte zunehmend PoE-betriebene Überwachungssysteme und Umweltsensoren ein, was die Nachfrage nach robusten stapelbaren Switches mit hohen Leistungsbudgets zur Unterstützung dieser Anwendungen angekurbelt hat. Dieser Trend spiegelt den Fokus der Region auf die Verbesserung der städtischen Infrastruktur und Initiativen für intelligente Städte wider.

Der europäische Markt für stapelbare Switches wird durch regulatorische Compliance geprägt, einschließlich der DSGVO und neuer Nachhaltigkeitsberichtsstandards, die den CO₂-Fußabdruck der Anbieter betonen. Deutschland, Frankreich und das Vereinigte Königreich stehen an der Spitze der Einsätze, insbesondere in der Automobil- und Finanzbranche, wo eine Latenz unter 10 µs eine kritische Anforderung ist. Diese Länder nutzen fortschrittliche Netzwerkinfrastruktur, um den strengen Anforderungen dieser Branchen gerecht zu werden. Im Gegensatz dazu hinken Südamerika sowie der Nahe Osten und Afrika beim Gesamtausgaben für stapelbare Switches hinterher. Isolierte Projekte für intelligente Städte und Rechenzentrumsentwicklungen in Ländern wie Brasilien, den Vereinigten Arabischen Emiraten und Südafrika deuten jedoch auf potenzielle Wachstumschancen hin. Wenn die makroökonomische Volatilität nachlässt, könnten diese Regionen verstärkte Investitionen in Netzwerkinfrastruktur verzeichnen, was die Marktexpansion weiter vorantreibt.

Wettbewerbslandschaft

Cisco, HPE Juniper und Arista zusammen machten 2025 einen erheblichen Anteil am globalen Umsatz aus, was auf eine moderate Konzentration im Markt für stapelbare Switches hindeutet. Cisco nutzt weiterhin seine etablierte Catalyst-Produktlinie und die Automatisierungsfähigkeiten seines DNA Centers. Das Unternehmen sieht sich jedoch im Rechenzentrumssegment zunehmendem Wettbewerb von Arista und NVIDIA ausgesetzt, insbesondere durch NVIDIAs KI-optimierte Spectrum-X-Linie. Die Fusion von HPE und Juniper im Juli 2025 markierte eine wegweisende Entwicklung, bei der Mist AI mit Arubas Campus-Switching-Lösungen kombiniert wurde. Diese Integration soll ein einheitliches Cloud-Dashboard liefern, das darauf abzielt, die betriebliche Komplexität zu reduzieren und die Effizienz für Unternehmenskunden zu steigern.

White-Box-ODMs wie Edgecore, Delta und Accton haben durch Lösungen an Bedeutung gewonnen, die SONiC NOS mit IEEE-konformer Hardware zu 30–40 % niedrigeren Kosten im Vergleich zu traditionellen Anbietern integrieren. Dieses Wertversprechen hat bei kostenempfindlichen Segmenten wie Universitäten und Cloud-Dienstleistern stark resoniert. Darüber hinaus hat sich Fortinet als disruptiver Akteur etabliert, indem es Sicherheits- und Switching-Funktionen bündelt und Zweigstellen anspricht, die integrierte und rationalisierte Lösungen priorisieren. Die bevorstehende Transportschichtspezifikation des Ultra Ethernet Consortium für 2026 soll bestimmte Switch-Funktionen zur Ware machen und Anbieter dazu zwingen, sich durch fortschrittliche Software-Overlays und KI-gestützte Leistungsoptimierung zu differenzieren.

Technologische Fortschritte im Markt werden durch Patentanmeldungen für Innovationen wie 800-Gbps-Ethernet, flüssigkeitsgekühlte Optiken und co-verpackte Photonik unterstrichen. Diese Entwicklungen signalisieren ein branchenweites Rennen zur Verbesserung der stapelbaren Durchsatzkapazitäten ohne Rückkehr zu traditionellen chassisbasierten Designs. Auf der regulatorischen Seite beeinflussen Rahmenwerke wie NIST 800-171 und IEC 62443 industrielle Käufer dazu, Plattformen mit Secure-Boot-Fähigkeiten einzusetzen, was veraltete nicht verwaltete Switches ohne Verschlüsselung und andere fortschrittliche Sicherheitsfunktionen verdrängt. Dieses sich entwickelnde regulatorische und technologische Umfeld prägt die Wettbewerbsdynamik des Marktes für stapelbare Switches.

Marktführer im Bereich stapelbare Switches

Cisco Systems Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co. Ltd.

Arista Networks Inc.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Cisco stellte einen Universal-Quanten-Switch-Prototyp vor, der auf ultralatenzarmen Handel und wissenschaftliche Workloads ausgerichtet ist.

- März 2026: Arista Networks kündigte die Multi-Source-Vereinbarung für flüssigkeitsgekühlte XPO-Optiken mit 12,8 Tbps für 800-Gbps- und 1,6-Tbps-Ethernet an.

- März 2026: HPE lancierte die KI-Grid-Architektur, die Aruba-Campus-Fabric mit Junipers KI-nativer Plattform zusammenführt.

- Februar 2026: MTN und Huawei schlossen Ghanas ersten großangelegten Alpha-Antennen-Rollout unter Verwendung stapelbarer Switches für integriertes 5G-Backhaul ab.

Umfang des globalen Berichts über den Markt für stapelbare Switches

Stapelbare Switches sind Ethernet-Switches, die so konzipiert sind, dass sie physisch miteinander verbunden werden können, sodass mehrere Einheiten als ein einziger logischer Switch betrieben werden können. Diese Funktionalität ermöglicht es Unternehmen, die Portkapazität zu erhöhen, das Netzwerkmanagement zu vereinfachen und die Redundanz zu verbessern, ohne vorhandene Hardware zu ersetzen. Durch die Möglichkeit, mehrere Switches für ein einheitliches Management zu stapeln, bieten diese Switches skalierbare und modulare Netzwerklösungen.

Der Bericht über den Markt für stapelbare Switches ist segmentiert nach Produkttyp (stapelbare verwaltete Switches und stapelbare nicht verwaltete Switches), Portgeschwindigkeiten (≤1 GbE, 2,5/5 GbE, 10 GbE, 25–40 GbE und ≥100 GbE), Portanzahl (≤24 Ports, 48 Ports und >48 Ports), Einsatzbereich (Unternehmens-Campus, Rechenzentrums-Top-of-Rack, Service-Provider-Edge und industrielle Netzwerke), Endnutzerbranche (Regierung und Verteidigung, Bildung und andere Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Stapelbare verwaltete Switches |

| Stapelbare nicht verwaltete Switches |

| ≤1 GbE (10/100/1000) |

| 2,5/5 GbE (Multi-Gigabit) |

| 10 GbE |

| 25–40 GbE |

| ≥100 GbE |

| ≤24 Ports |

| 48 Ports |

| Mehr als 48 Ports |

| Unternehmens-Campus |

| Rechenzentrums-Top-of-Rack |

| Service-Provider-Edge |

| Industrielle Netzwerke |

| Regierung und Verteidigung |

| Bildung |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Stapelbare verwaltete Switches | ||

| Stapelbare nicht verwaltete Switches | |||

| Nach Portgeschwindigkeiten | ≤1 GbE (10/100/1000) | ||

| 2,5/5 GbE (Multi-Gigabit) | |||

| 10 GbE | |||

| 25–40 GbE | |||

| ≥100 GbE | |||

| Nach Portanzahl | ≤24 Ports | ||

| 48 Ports | |||

| Mehr als 48 Ports | |||

| Nach Einsatzbereich | Unternehmens-Campus | ||

| Rechenzentrums-Top-of-Rack | |||

| Service-Provider-Edge | |||

| Industrielle Netzwerke | |||

| Nach Endnutzerbranche | Regierung und Verteidigung | ||

| Bildung | |||

| Andere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für stapelbare Switches bis 2031 wachsen?

Mordor Intelligence prognostiziert einen CAGR von 7,82 %, der den Umsatz von 11,17 Milliarden USD im Jahr 2026 auf 16,28 Milliarden USD bis 2031 steigert.

Welcher Produkttyp dominiert die Ausgaben heute?

Verwaltete Varianten führten 2025 mit 64,32 % des Umsatzes und spiegeln den Unternehmenshunger nach zentralisierter Steuerung wider.

Welchen Anteil hielten 48-Port-Modelle im Jahr 2025?

Der 48-Port-Formfaktor erfasste 46,73 % der Installationen, den größten Anteil am Marktanteil für stapelbare Switches.

Warum sind Multi-Gigabit-Ports für bevorstehende Wi-Fi-Upgrades wichtig?

Wi-Fi-6E- und Wi-Fi-7-Zugangspunkte überschreiten 2 Gbps, was 2,5-Gbps- und 5-Gbps-Uplinks unerlässlich macht, um Backhaul-Engpässe zu vermeiden.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einem CAGR von 17,67 % wachsen, gestützt durch Hyperscale-Rechenzentren und Investitionen in intelligente Städte.

Seite zuletzt aktualisiert am: