Marktgröße und Marktanteil für industrielle Netzwerk-Switches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.20 Milliarden US-Dollar |

| Marktgröße (2031) | 6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für industrielle Netzwerk-Switches von Mordor Intelligence

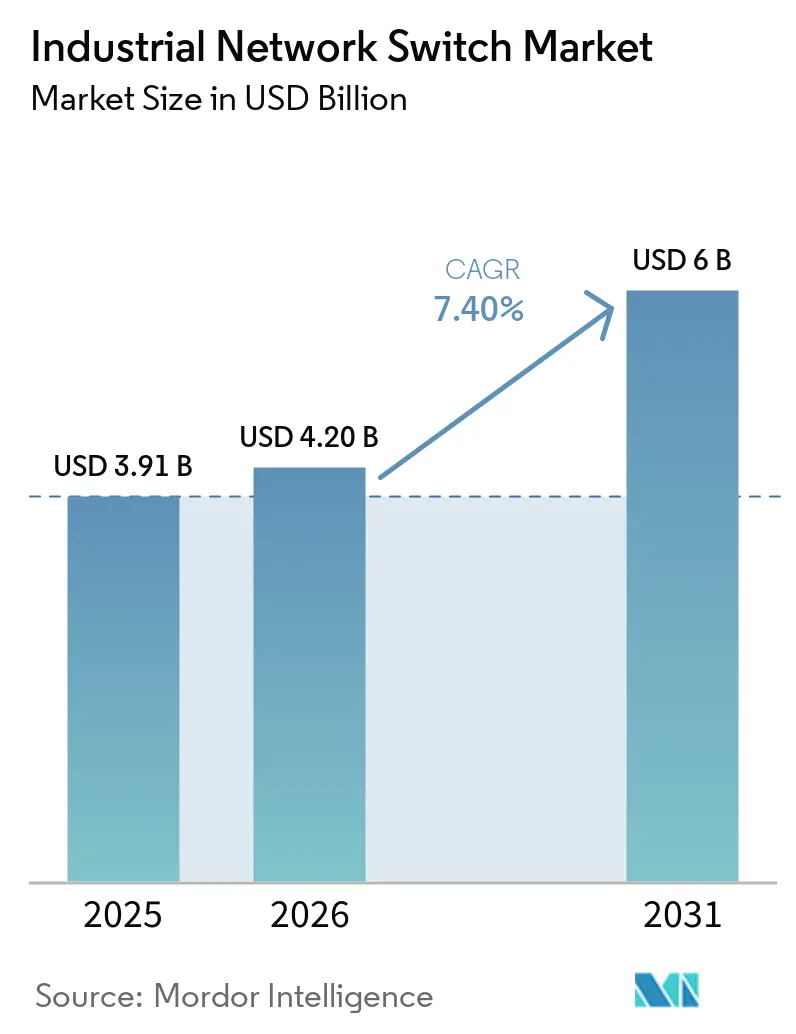

Die Marktgröße für industrielle Netzwerk-Switches wird voraussichtlich von USD 3,91 Milliarden im Jahr 2025 auf USD 4,20 Milliarden im Jahr 2026 steigen und bis 2031 USD 6,00 Milliarden erreichen, mit einer CAGR von 7,4 % über den Zeitraum 2026–2031. Die Ausgabenwelle ist verankert in deterministischen Ethernet-Rollouts, Edge-Computing-Anforderungen in Gefahrenbereichen sowie staatlich geförderten Reshoring-Programmen, die Reinraumfabriken, digitale Umspannwerke und softwaregesteuerte Fabriken in wichtigen Volkswirtschaften ausbauen. Unternehmen bevorzugen nun IEC 62443-zertifizierte, TSN-fähige Switches, die eine granulare Datenverkehrstrennung durchsetzen und gleichzeitig eine Zero-Touch-Orchestrierung unterstützen. Anbieter beeilen sich, portbasiertes Energiemanagement, RESTful-APIs und konvergente kabelgebundene und 5G-Backplanes zu integrieren, damit Anlagenbetreiber Echtzeit-Analysen an lokale Edge-Cluster streamen können. Parallele Investitionen in inländische Halbleiterfabriken verkürzen die Lieferzeiten für robuste ASICs, was wiederum die Gesamtbetriebskosten für hochdichte Switch-Familien mit erweitertem Temperaturbereich senkt.

Wichtigste Erkenntnisse des Berichts

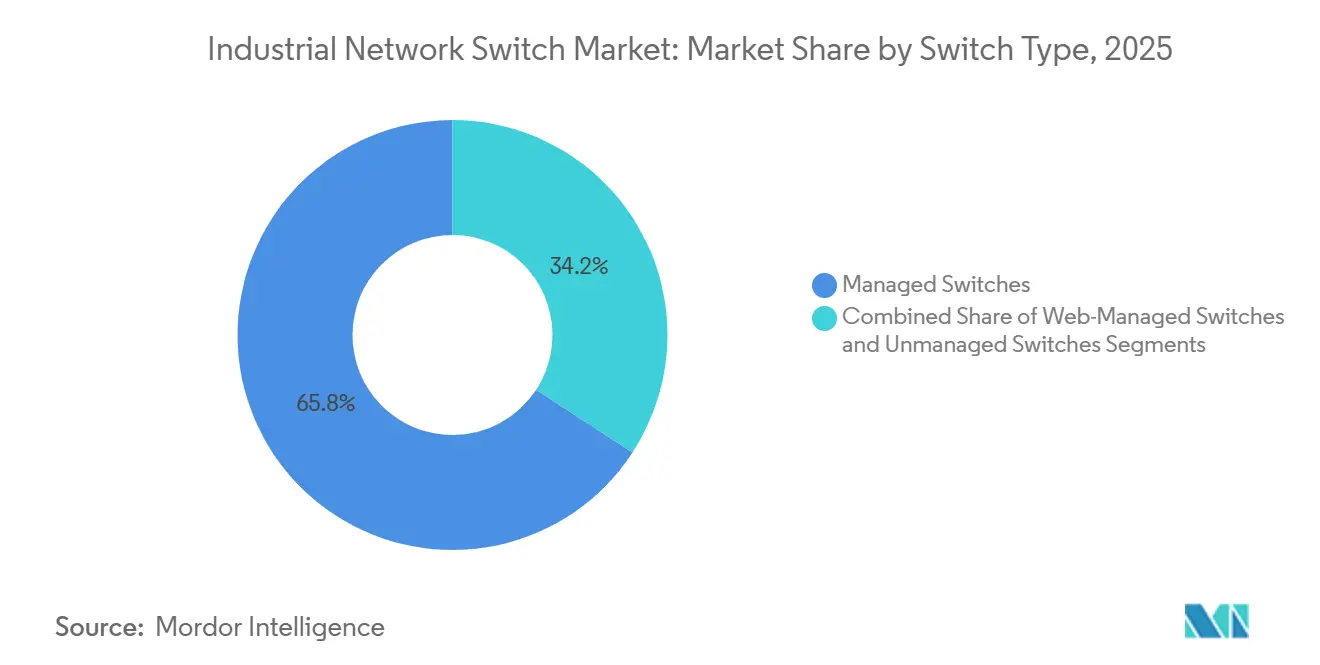

- Nach Typ hielten verwaltete Switches im Jahr 2025 einen Marktanteil von 65,8 % am Markt für industrielle Netzwerk-Switches und werden bis 2031 voraussichtlich eine CAGR von 10,3 % erzielen.

- Nach Portgeschwindigkeit führte Gigabit-Ethernet im Jahr 2025 mit einem Umsatzanteil von 48,1 %, während 10-Gigabit-Ethernet voraussichtlich mit einer CAGR von 10,1 % wachsen wird, was den Wandel hin zu Machine-Vision- und KI-Workloads widerspiegelt.

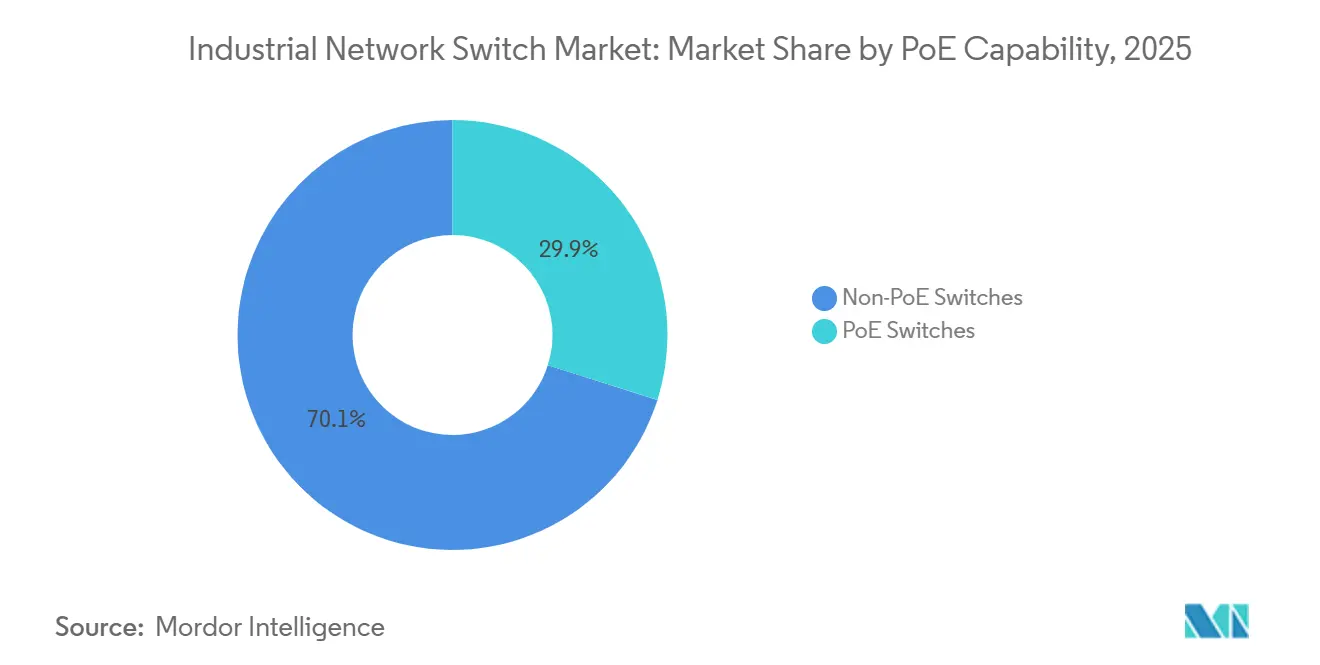

- Nach PoE-Fähigkeit hielten Nicht-PoE-Modelle im Jahr 2025 einen Anteil von 70,12 %, doch PoE-fähige Varianten sind auf dem Weg zu einer CAGR von 10,5 % bis 2031, da IEEE 802.3bt zum Mainstream wird.

- Nach Portanzahl erfasste das 2-8-Port-Segment im Jahr 2025 einen Anteil von 35,6 %, während Systeme mit mehr als 48 Ports dank der Konsolidierung auf Aggregationsebene mit einer CAGR von 9,3 % wachsen werden.

- Nach Branchenvertikale repräsentierte die Fertigung im Jahr 2025 einen Anteil von 28,5 %, während Energie und Strom aufgrund von Smart-Grid-Vorgaben die schnellste CAGR von 9 % bis 2031 erzielen wird.

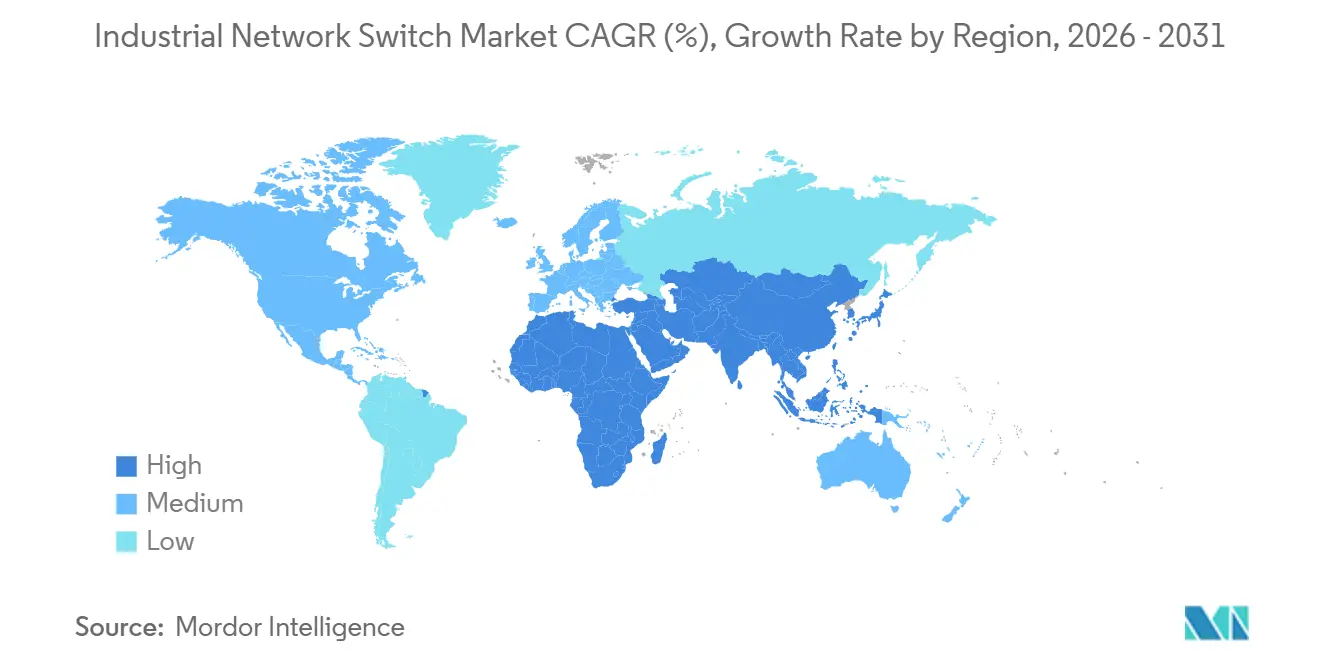

- Nach Geografie sicherte sich der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 37,2 % und wird voraussichtlich bis 2031 mit einer CAGR von 9,7 % wachsen, angetrieben durch softwaregesteuerte Fabriken in China, Indien und Südostasien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle Netzwerk-Switches

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Industrie-4.0-Automatisierung | +1.8% | Global, frühe Gewinne in China, Deutschland, den Vereinigten Staaten und Japan | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von zeitkritischen Netzwerken für deterministisches Ethernet | +1.5% | Nordamerika und Europa, Ausbreitung auf Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsender Einsatz industrieller PoE-Kameras und -Sensoren | +1.2% | Global, konzentriert auf Smart-City- und Fertigungsvertikalen | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Smart Grids und digitalen Umspannwerken | +1.0% | Europa und Nordamerika, ausgewählte Versorgungsunternehmen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge-Computing-Anforderungen in rauen Umgebungen | +0.9% | Global, Schwerpunkt auf Öl und Gas, Bergbau, Offshore-Wind | Mittelfristig (2–4 Jahre) |

| Staatlich gefördertes Reshoring kritischer Fertigung | +0.7% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Industrie-4.0-Automatisierung

Fabrikbetreiber wandeln veraltete Feldbus-Inseln in einheitliche Ethernet-Strukturen um, die digitale Zwillinge, KI-gestützte Fehlererkennung und geschlossene Qualitätskontrolle unterstützen. Eine Cisco-Umfrage aus dem Jahr 2026 ergab, dass 61 % der Hersteller bereits künstliche Intelligenz in der Fertigung einsetzen und 97 % eine höhere Konnektivitätsdichte erwarten, was die steigende Nachfrage nach verwalteten Switch-Ports unterstreicht.[1]Cisco Systems, "Industrial AI Report 2026," cisco.com Siemens beobachtete Produktivitätssteigerungen von 49 % in indonesischen Pilotlinien nach der Migration zu softwaregesteuerten Produktionszellen. Automobilhersteller standardisieren auf Ethernet-basierte Bewegungssteuerung, was die Switch-Erneuerungszyklen beschleunigt und die Zugangsbandbreite von Fast Ethernet auf 10 Gigabit erhöht. Der Markt für industrielle Netzwerk-Switches profitiert daher von jeder neuen Edge-KI-Workload, die Ports zu höheren Geschwindigkeiten und deterministischer Datenverkehrsplanung treibt. Anbieter, die NETCONF-Schnittstellen und VLAN-Vorlagen bündeln, helfen Anlagenmanagern, die Konfigurationskomplexität zu überwinden und die Inbetriebnahmezeiten um bis zu 30 % zu verkürzen.

Schnelle Einführung von zeitkritischen Netzwerken für deterministisches Ethernet

IEEE 802.1AS-Zeitsynchronisation, 802.1Qbv zeitbewusste Formgebung und 802.1Qbu Frame-Präemption ermöglichen es Ethernet gemeinsam, Feldbus-Determinismus zu erreichen – eine Voraussetzung für geschlossene Bewegungs- und Sicherheitszellen. IEC/IEEE 60802, veröffentlicht im Jahr 2024, kodifizierte industrielle TSN-Profile, die Jitter im Submikrosekundenbereich erfordern. Frankreichs Netzbetreiber RTE validierte im Jahr 2025 die TSN-Interoperabilität mehrerer Anbieter über 400-kV-Umspannwerke und demonstrierte damit Robustheit auf Carrier-Niveau. Automotive-Ethernet-Ausschüsse haben ebenfalls TSN-Scheduling ratifiziert, um Kamera-, LiDAR- und Over-the-Air-Update-Streams gleichzeitig zu übertragen. Folglich verzeichnet der Markt für industrielle Netzwerk-Switches steigende Bestellungen für Geräte, die sowohl TSN als auch ältere industrielle Protokolle auf einer einzigen Hardwareplattform zertifizieren. Lieferanten, die IEEE 1588-basierte Taktwiederherstellung und Hot-Standby-Pfade einbetten, sichern sich einen technischen Vorsprung gegenüber Niedrigpreisanbietern.

Wachsender Einsatz industrieller PoE-Kameras und -Sensoren

IEEE 802.3bt Typ 4 liefert bis zu 90 W pro Port und macht separate Stromverkabelung bei Smart-City- und Fabriknachrüstungen überflüssig, wodurch die Installationskosten um bis zu 50 % gesenkt werden. Singapurs Smart-Nation-Programm setzt auf PoE-Switches, um multispektrale Verkehrskameras und Umweltmonitore am Straßenrand mit Strom zu versorgen. In Fabriken übertragen Sensoren für vorausschauende Wartung Vibrationsdaten über PoE an Edge-Gateways, sodass Betreiber Lagerverschleiß Wochen früher erkennen können. Öl- und Gaskonzerne installieren PoE-betriebene Kameras auf Offshore-Plattformen, wo Wechselstromkreise teuer in der Wartung sind, und nutzen zentrale USV-Räume für die Kontinuität. Jeder dieser Rollouts erweitert die adressierbare Nachfrage nach PoE-Switch-Ports und treibt den Markt für industrielle Netzwerk-Switches in Richtung höherer Leistungsbudgets, portbasierter Lastabwurf und gerätespezifischer Neustart-Logik.

Ausbau von Smart Grids und digitalen Umspannwerken

Versorgungsunternehmen ersetzen Kupfer-Steuerleitungen durch IEC 61850-Ethernet-Prozessbusse, wodurch die Inbetriebnahmezeit um 40 % reduziert und gleichzeitig eine Echtzeit-Fehlerisolierung ermöglicht wird. Siemens führte virtualisierte Schutzrelais in der SIPROTEC-V-Plattform ein, die auf kommerziellen Servern laufen, die durch TSN-Switches miteinander verbunden sind. CIGRE-Richtlinien schreiben VLAN-Priorisierung und Rapid-Spanning-Tree-Funktionen zum Schutz der Sampled-Value-Kommunikation vor. Nordamerikanische Versorgungsunternehmen verlangen zusätzlich rollenbasierte Zugangskontrolle zur Einhaltung von NERC CIP, was die Nachfrage nach IEC 62443-zertifizierten verwalteten Switches erhöht. Da sich Smart-Grid-Budgets auf Echtzeit-Automatisierung verlagern, verzeichnet der Markt für industrielle Netzwerk-Switches beschleunigte Bestellungen für Geräte mit erweitertem Temperaturbereich und Glasfaserbereitschaft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen in Betriebstechnologienetzwerken | -0.8% | Global, akut in Sektoren der kritischen Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für industrielle Vernetzung | -0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatilität in industriellen Halbleiter-Lieferketten | -0.5% | Global, stark bei robusten Komponentenlinien | Kurzfristig (≤ 2 Jahre) |

| Höhere Gesamtbetriebskosten im Vergleich zu handelsüblichen Switches | -0.4% | Global, kostensensible Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in Betriebstechnologienetzwerken

Konvergente IT-OT-Topologien setzen veraltete SPSen und HMIs Ransomware aus, die ungepatchte Firmware und Standardanmeldedaten ausnutzt. Die CISA gab im Jahr 2025 47 Hinweise zu Switch-Schwachstellen heraus, die eine Remote-Code-Ausführung ermöglichten. Weniger als 30 % der installierten industriellen Switches erfüllen Anfang 2026 die IEC 62443-4-2-Sicherheitsstufen. Dragos berichtete, dass 68 % der Industrieunternehmen im Jahr 2025 mindestens einen Cybervorfall verzeichneten, wobei Ethernet-Geräte in 42 % der Fälle der erste Zugriffsvektor waren. Phoenix Contacts FL Switch 2000 erhielt im Dezember 2025 die IEC 62443-4-2-Zertifizierung und bewies damit, dass Compliance machbar, aber kostspielig ist. Steigende Versicherungsprämien für nicht segmentierte Netzwerke hemmen zudem kurzfristige Kaufentscheidungen.

Mangel an Fachkräften für industrielle Vernetzung

Die Bereitstellung von TSN oder die Zonierung einer IEC 62443-Architektur erfordert hybride OT-IT-Kenntnisse, doch das Manufacturing Institute stellte im Jahr 2025 fest, dass 77 % der US-amerikanischen Fabriken Schwierigkeiten haben, Automatisierungstechniker einzustellen, wobei Stellen durchschnittlich 93 Tage unbesetzt bleiben. Das IEEE startete 2024 einen TSN-Zertifizierungspfad, aber weltweit haben weniger als 5.000 Ingenieure das Programm abgeschlossen. Die Komplexität mehrerer Protokolle – PROFINET, EtherNet/IP, Modbus TCP, EtherCAT – erhöht das Inbetriebnahmerisiko und verlängert Projektzeitpläne. Obwohl Anbieter inzwischen Auto-Discovery-Skripte und grafische Editoren liefern, überbrücken diese Hilfsmittel die Qualifikationslücke nicht vollständig. Infolgedessen verschieben einige Endnutzer Upgrades auf hochdichte Switches, was das kurzfristige Wachstum im Markt für industrielle Netzwerk-Switches dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Switch-Typ: Verwaltete Switches halten den Löwenanteil

Verwaltete Switches erfassten im Jahr 2025 65,8 % des Marktes für industrielle Netzwerk-Switches und werden bis 2031 voraussichtlich eine CAGR von 10,3 % erzielen, da VLAN-Segmentierung, QoS-Warteschlangen und Ferndiagnose in Industrie-4.0-Produktionszonen unverzichtbar werden. Versorgungsunternehmen, die digitale Umspannwerke einsetzen, fordern ein Failover unter 10 Millisekunden, das nicht verwaltete Modelle nicht bieten können. Smart- oder web-verwaltete Varianten sprechen kleine Fabriken an, indem sie Browser-GUIs ohne die volle CLI-Komplexität bieten. Cybersicherheitszertifizierte verwaltete Switches erzielen nun Preisaufschläge von 25–40 %, doch Käufer aus der kritischen Infrastruktur betrachten Compliance als nicht verhandelbar.

Im Gegensatz dazu bleiben nicht verwaltete Switches für einzelne Maschineninseln geeignet, sehen sich jedoch Gegenwind ausgesetzt, wo Sicherheitsdatenverkehr deterministische Priorisierung benötigt. Anbieter investieren daher in Firmware-Upgradierbarkeit, die es Kunden ermöglicht, Verwaltungsfunktionen später freizuschalten und Einstiegshardware zukunftssicher zu machen. Da der Markt für industrielle Netzwerk-Switches reift, erwarten Analysten, dass die verwaltete Ebene bis Mitte des Jahrzehnts einen Anteil von über 70 % überschreiten wird, was den Wandel hin zu zentral orchestrierten, API-gesteuerten Strukturen verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Portanzahl: Hochdichte Plattformen gewinnen an Dynamik

Die 2-8-Port-Klasse hielt im Jahr 2025 einen Anteil von 35,6 % und bediente kompakte Maschinenzellen, während Switches mit mehr als 48 Ports bis 2031 voraussichtlich eine CAGR von 9,3 % erzielen werden, da Automobil-, Elektronik- und Halbleiterfabriken Edge-Schränke in Aggregationsebenen-Racks konsolidieren. Automobillinien setzen 48-Port-Gigabit-Zugriffsblöcke ein, die 10-G-Uplinks speisen, um Tausende von Vision-Frames pro Sekunde zu verarbeiten. Hohe Portdichte senkt die Kosten pro Port, führt jedoch zu einzelnen Fehlerquellen, sofern keine redundanten Netzteile und Hot-Swap-Lüftereinschübe eingesetzt werden.

Robuste 19-Zoll-Gehäuse mit modularen Netzteilschächten verdrängen daher DIN-Schienen-Boxen in Leitwarten. Anbieter fördern auch softwaregesteuerte Bereitstellung, damit Ingenieure ungenutzte Ports ohne manuelles Patchen neu zuweisen können. Da sich die Virtualisierung ausbreitet, wird die Marktgröße für industrielle Netzwerk-Switches im Segment über 48 Ports stetig wachsen, insbesondere in Bestandsanlagen, die eine Kabelreduzierung anstreben.

Nach Portgeschwindigkeit: 10-Gigabit-Ethernet beschleunigt sich

Gigabit-Ethernet führte im Jahr 2025 mit einem Umsatzanteil von 48,1 % und balancierte Durchsatz und Kosten für die meisten Automatisierungs-Workloads. Dennoch wird 10-Gigabit-Ethernet voraussichtlich eine CAGR von 10,1 % verzeichnen, angetrieben durch KI-Inferenz, 4K-Kamerainspektion und Replikation digitaler Zwillinge. Die Ethernet Alliance prognostiziert 2,5G, 5G und 10G als nächste Zugangsbasis und treibt 100G in den Aggregationskern.[2]Ethernet Alliance, "2026 Ethernet Roadmap," ethernetalliance.org

Industrielle Anwender berichten von Latenzreduzierungen um 80 % und einem Rückgang der Fehlerrate auf 0,3 % nach dem Upgrade von Vision-Inseln auf 10-G-Verbindungen. Fast Ethernet verbleibt in veralteten Gateways, verliert jedoch an Boden, da PoE und TSN den Gigabit-Betrieb oder besser bevorzugen. Geschwindigkeiten über 10 G – 25G, 40G und 100G – entstehen in gemeinsam genutzten Rechenzentren, die digitale Zwillinge in Echtzeit synchronisieren. Da die Preise für Optiken sinken, wird die Marktgröße für industrielle Netzwerk-Switches bei Hochgeschwindigkeitsports über frühe Anwender hinaus wachsen.

Nach PoE-Fähigkeit: IEEE 802.3bt gestaltet die Fernstromversorgung neu

Nicht-PoE-Einheiten hielten im Jahr 2025 einen Anteil von 70,12 %, doch PoE-fähige Modelle werden bis 2031 voraussichtlich eine CAGR von 10,5 % erzielen, da Smart-City- und Predictive-Maintenance-Rollouts eine Einzel-Kabel-Strom-plus-Daten-Lösung erfordern. IEEE 802.3bt Typ 4 versorgt nun Pan-Tilt-Zoom-Kameras, Wi-Fi-6E-Funkgeräte und Beleuchtung in Gefahrenbereichen mit bis zu 90 W pro Port. Feldtests in Barcelona zeigten 40 % niedrigere Installationskosten, wenn PoE Wechselstromabzweigungen ersetzte.

Industrielle Käufer fordern zunehmend portbasierte Budgetierung und Fernstart, um Serviceeinsätze zu reduzieren. Switches, die gemischte 15-W-, 30-W- und 90-W-Endpunkte automatisch aushandeln können, schützen die Netzteilmargen und fördern die Einführung. Da die Geräteleistung steigt, wird PoE-fähige Ausrüstung neue Projektausschreibungen dominieren und den Marktanteil für industrielle Netzwerk-Switches bei mit Strom versorgten Ports stetig erhöhen.

Nach Branchenvertikale: Energie und Strom prescht vor

Die Fertigung blieb mit einem Anteil von 28,5 % im Jahr 2025 der größte Käufer, doch Energie und Strom ist auf dem Weg zur schnellsten CAGR von 9 % bis 2031, angetrieben durch IEC 61850-Programme für digitale Umspannwerke. Versorgungsunternehmen rüsten Glasfaserringe und TSN-Switches nach, um NERC CIP und kontinentale Smart-Grid-Ziele zu erfüllen. Öl und Gas setzt Switches mit erweitertem Temperaturbereich in vor-, mittel- und nachgelagerten Anlagen ein, während Transportunternehmen EN 50155- und NEMA TS2-Zertifizierungen fordern.

Automobilwerke, die nun softwaregesteuerte Fahrzeuge anstreben, setzen Ethernet von der Karosseriebau-Robotik bis zur ADAS-Kalibrierung in der Endmontage ein. Luft- und Raumfahrt, Bergbau und Wasserversorgungsunternehmen runden das Spektrum der Nischenanwendungen ab. Insgesamt diversifizieren diese Branchen die Nachfrage und schützen den Markt für industrielle Netzwerk-Switches vor zyklischen Einbrüchen in einzelnen Sektoren.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 37,2 % des Marktes für industrielle Netzwerk-Switches und wird bis 2031 voraussichtlich mit einer CAGR von 9,7 % wachsen. Chinas Plan „Made in China 2025”, Indiens produktionsgebundene Anreize und südostasiatische Smart-Factory-Förderprogramme tragen gemeinsam zu mehrjährigen Investitionszyklen bei. Siemens schätzte, dass die Ausgaben für Fabrikautomatisierung bis 2030 auf USD 125,84 Milliarden steigen könnten, und verwies auf Produktivitätssteigerungen von 49 % in indonesischen Pilotprojekten. Japanische und südkoreanische Fabriken benötigen TSN-Switches für die 5-nm-Lithografiesynchronisation, während Indiens Solarparks IEC 61850-Ausrüstung installieren, um die Schwankungen erneuerbarer Energien auszugleichen. Inländische taiwanesische und chinesische Anbieter unterbieten etablierte Anbieter beim Preis, doch Tier-1-Automobil- und Luft- und Raumfahrt-OEMs bevorzugen weiterhin globale Lieferanten mit 24-Stunden-Support.

Nordamerika profitiert vom CHIPS and Science Act in Höhe von USD 52,7 Milliarden, der Intels USD 20 Milliarden teure Fabriken in Arizona, TSMCs USD 40 Milliarden teuren Campus in Phoenix, Microns USD 20 Milliarden teure Linie in New York und Samsungs USD 17 Milliarden teure Anlage in Texas finanziert.[3]US-Handelsministerium, "CHIPS for America," commerce.gov Jede Fabrik spezifiziert TSN-fähige 10-G- und 100-G-Strukturen zur Synchronisierung von Lithografie, Metrologie und automatisierter Materialhandhabung. Versorgungsunternehmen in den Vereinigten Staaten und Kanada modernisieren Umspannwerke zur Einhaltung von NERC CIP, was die Nachfrage nach IEC 62443-konformen Switches beschleunigt. Mexikos Nearshoring-Welle erweitert den regionalen Absatz zusätzlich, da Automobilcluster US-amerikanische Linienarchitekturen replizieren.

Europas Markt hängt von Smart-Grid-Rollouts, Elektrifizierung im Automobilbereich und NIS2-Cybersicherheitsregeln ab. RTEs Multi-Anbieter-TSN-Einsatz an 400-kV-Standorten validierte die kommerzielle Tragfähigkeit und setzt einen Präzedenzfall für andere Netzbetreiber. Deutsche Automobilhersteller integrieren nun Ethernet-Backbones zur Verwaltung von Kamera- und LiDAR-Streams, was die lokale Nachfrage nach Switches mit niedriger Latenz steigert. Das EU-Digitalziel sieht bis 2030 eine 80-prozentige Unternehmenscloud- und Big-Data-Nutzung vor und treibt Hersteller dazu an, veraltete Feldbusnetzwerke auf Ethernet-Strukturen aufzurüsten.

Wettbewerbslandschaft

Der Markt für industrielle Netzwerk-Switches ist mäßig konzentriert. Die fünf größten Anbieter – Moxa, Siemens, Belden, Phoenix Contact und Advantech – kontrollierten im Jahr 2025 gemeinsam etwa 40 % des Marktanteils, was Nischenspezialisten Raum lässt, sich durch Zertifizierungen und Protokoll-Stacks zu differenzieren. Marktführer bei verwalteten Switches betonen IEC 62443-4-2-Zertifizierungen, TSN-Konformität und RESTful-APIs, die sich in industrielle Edge-Plattformen integrieren lassen. Wettbewerber bei nicht verwalteten Switches konzentrieren sich auf Preis, Lieferzeit und Verfügbarkeit von Konformitätsbeschichtungen.

Strategische Partnerschaften erweitern die Funktions-Roadmaps. Phoenix Contact verbündete sich im März 2025 mit Xona Space Systems, um satellitenbasiertes Zero-Trust-Timing in FL-Switch-Modelle einzubetten und standortverifizierte Authentifizierung für kritische Infrastrukturen zu ermöglichen. Beldens BRS-5G-Konzept vom April 2026 mit Qualcomm verbindet 5G-Funkgeräte und TSN-Ports für mobile Roboter und kündigt ein hybrides kabelgebundenes und kabelloses Paradigma an.[4]Belden Inc., "BRS-5G Industrial Switch Concept," belden.comKleinere Unternehmen wie Westermo, Lantronix und ORing gewinnen Ausschreibungen für Bahn, Schifffahrt und ATEX-Zonen durch das Angebot von EN 50155-, DNV-GL- und flammensicheren Gehäusen.

Technologische Veränderungen setzen auch Wettbewerbsgrenzen neu. Lineare steckbare Optiken halbieren die Transceiver-Leistung, sodass Anbieter mit optischem Modul-Know-how einen Vorteil in industriellen 100-G-Backbones gewinnen. Softwaredefinierte Vernetzung entkoppelt die Steuerlogik von der Hardware und ermöglicht es Integratoren, Multi-Anbieter-Strukturen zu orchestrieren, wodurch proprietäre Abhängigkeiten abnehmen. Folglich investieren etablierte Anbieter in DevOps-fähige Toolchains, Cyber-Härtung und Silizium-Roadmaps, die auf PoE++ und TSN ausgerichtet sind, um ihre dauerhafte Relevanz im Markt für industrielle Netzwerk-Switches zu sichern.

Marktführer in der Branche für industrielle Netzwerk-Switches

-

Moxa Inc.

-

Belden Inc.

-

Advantech Co., Ltd.

-

Phoenix Contact GmbH & Co. KG

-

Westermo Network Technologies AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Belden stellte auf der Hannover Messe 2026 das BRS-5G-Konzept für industrielle Switches mit Qualcomm vor und integrierte dabei 5G-Privatnetz-Funkgeräte und TSN-Ethernet-Ports zur Unterstützung mobiler Robotik und fahrerlosen Transportsystemen in intelligenten Fabriken.

- April 2026: Siemens präsentierte auf der Hannover Messe 2026 sein Industrial-Edge-Ökosystem und hob Edge-Analyse-Workloads hervor, die auf TSN-vernetzten COTS-Servern laufen.

- Dezember 2025: Phoenix Contact erhielt die IEC 62443-4-2-Zertifizierung für seine FL-Switch-2000-Serie und ermöglichte damit Angebote für Versorgungs- und kritische Infrastrukturprojekte, die sicherheitskonzipierte Hardware erfordern.

- Juni 2025: HMS Networks schloss die Umbenennung von Red Lion Controls und N-Tron ab und fusionierte Support-Kanäle sowie F&E-Pipelines für konvergente Ethernet-Switches und Protokoll-Gateways.

- März 2025: Phoenix Contact kooperierte mit Xona Space Systems, um Zero-Trust-Netzwerkzugang und Satelliten-Timing in FL-Switch-Plattformen einzubetten und GPS-Spoofing-Risiken zu mindern.

Umfang des globalen Berichts zum Markt für industrielle Netzwerk-Switches

| Verwaltete Switches |

| Nicht verwaltete Switches |

| Smart- / Web-verwaltete Switches |

| 2–8 Ports |

| 9–16 Ports |

| 17–24 Ports |

| 25–48 Ports |

| Über 48 Ports |

| Fast Ethernet (100 Mbps) |

| Gigabit-Ethernet (1G) |

| 10-Gigabit-Ethernet (10G) |

| Über 10G (25G / 40G / 100G) |

| PoE-Switches |

| Nicht-PoE-Switches |

| Fertigung |

| Energie und Strom (Stromversorger / Smart Grid) |

| Öl und Gas |

| Transport (Bahn, Häfen, intelligente Transportsysteme) |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Bergbau und Metalle |

| Sonstige Branchenvertikalen |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten |

| Afrika |

| Nach Switch-Typ | Verwaltete Switches |

| Nicht verwaltete Switches | |

| Smart- / Web-verwaltete Switches | |

| Nach Portanzahl | 2–8 Ports |

| 9–16 Ports | |

| 17–24 Ports | |

| 25–48 Ports | |

| Über 48 Ports | |

| Nach Portgeschwindigkeit | Fast Ethernet (100 Mbps) |

| Gigabit-Ethernet (1G) | |

| 10-Gigabit-Ethernet (10G) | |

| Über 10G (25G / 40G / 100G) | |

| Nach PoE-Fähigkeit | PoE-Switches |

| Nicht-PoE-Switches | |

| Nach Branchenvertikale | Fertigung |

| Energie und Strom (Stromversorger / Smart Grid) | |

| Öl und Gas | |

| Transport (Bahn, Häfen, intelligente Transportsysteme) | |

| Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Bergbau und Metalle | |

| Sonstige Branchenvertikalen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten | |

| Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Netzwerk-Switches und welches Wachstum wird bis 2031 erwartet?

Die Marktgröße für industrielle Netzwerk-Switches betrug im Jahr 2025 USD 3,91 Milliarden, beläuft sich im Jahr 2026 auf USD 4,20 Milliarden und wird bis 2031 voraussichtlich USD 6,00 Milliarden bei einer CAGR von 7,4 % erreichen.

Welcher Switch-Typ wird bis 2031 am schnellsten wachsen?

Verwaltete Switches werden voraussichtlich die höchste CAGR von 10,3 % erzielen, da Fabriken TSN-Scheduling, VLAN-Segmentierung und IEC 62443-konforme Sicherheit einführen.

Warum ist der asiatisch-pazifische Raum der größte regionale Käufer?

China, Indien und Südostasien skalieren softwaregesteuerte Fabriken im Rahmen nationaler Automatisierungsprogramme und treiben damit den Anteil der Region von 37,2 % und die CAGR-Prognose von 9,7 %.

Wie beeinflusst PoE die Nachfrage nach industriellen Switches?

IEEE 802.3bt PoE, das bis zu 90 W pro Port liefert, senkt die Installationskosten um bis zu 50 % und treibt eine CAGR von 10,5 % für PoE-fähige Modelle bis 2031.

Seite zuletzt aktualisiert am: