Marktgröße und Marktanteil für Distributions- und Core-Switches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

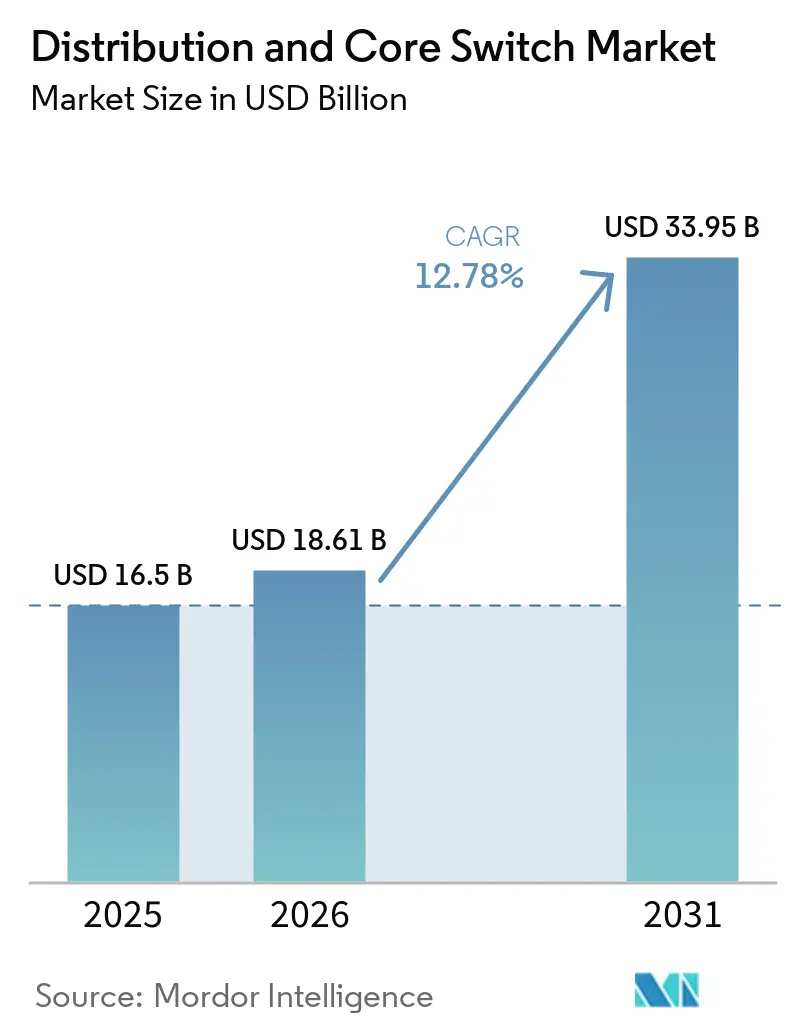

| Marktgröße (2026) | 18.61 Milliarden US-Dollar |

| Marktgröße (2031) | 33.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Distributions- und Core-Switches von Mordor Intelligence

Die Marktgröße für Distributions- und Core-Switches wird voraussichtlich von 18,61 Milliarden USD im Jahr 2026 auf 33,95 Milliarden USD bis 2031 steigen, was einem Wachstum mit einer CAGR von 12,78 % über den Zeitraum 2026–2031 entspricht. Robuste Kapitalausgaben von Hyperscale-Cloud-Anbietern, eine stetige Modernisierung des 5G-Backhauls sowie der Aufstieg von Industrial Ethernet weiten die adressierbare Nachfrage aus. Betreiber standardisieren auf 400-Gigabit- und 800-Gigabit-Fabrics, um Engpässe bei Workloads der künstlichen Intelligenz zu beseitigen, was die Ausgaben in Richtung hochdichter Chassis lenkt, die nicht-blockierende Architekturen unterstützen. Staatliche Breitbandprogramme in Nordamerika und Europa generieren neue Aufträge für Gigabit-fähige Aggregations-Switches, und Open-Networking-Initiativen senken die Kosten pro Port, was die Akzeptanz bei preissensiblen Unternehmen erhöht. Core-Switch-Plattformen erzielen Premiumpreise, da Käufer Modularität und im Feld austauschbare Leitungskarten bevorzugen, die eine zukunftssichere Erweiterung ermöglichen.

Wichtigste Erkenntnisse des Berichts

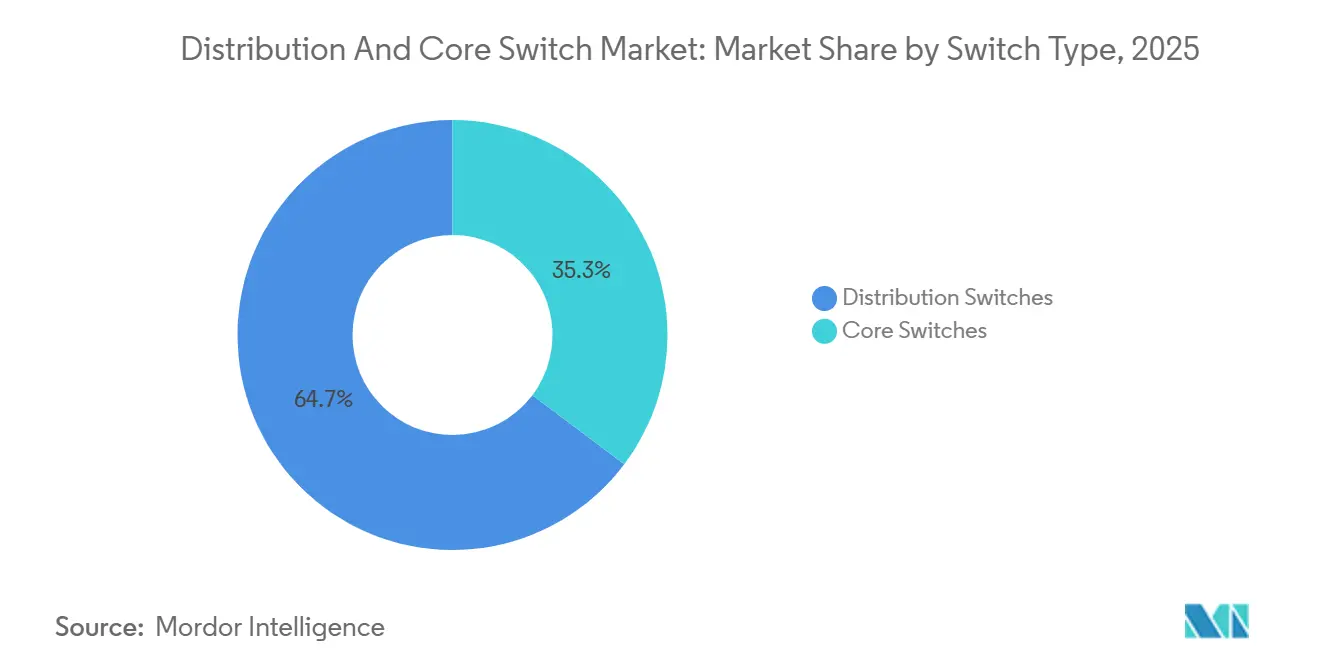

- Nach Switch-Typ führten Distributions-Switches im Jahr 2025 mit einem Umsatzanteil von 64,73 %, während Core-Switches bis 2031 voraussichtlich mit einer CAGR von 15,45 % wachsen werden.

- Nach Formfaktor hielten Switches mit fester Konfiguration im Jahr 2025 einen Marktanteil von 53,47 % am Markt für Distributions- und Core-Switches, während Blade-Switches im Zeitraum 2026–2031 voraussichtlich mit 15,20 % wachsen werden.

- Nach Port-Geschwindigkeit entfielen auf Legacy-Verbindungen von 1 Gigabit bis 10 Gigabit im Jahr 2025 46,60 % der Installationen, wobei 100-Gigabit-Uplinks bis 2031 mit einer CAGR von 14,81 % zunehmen.

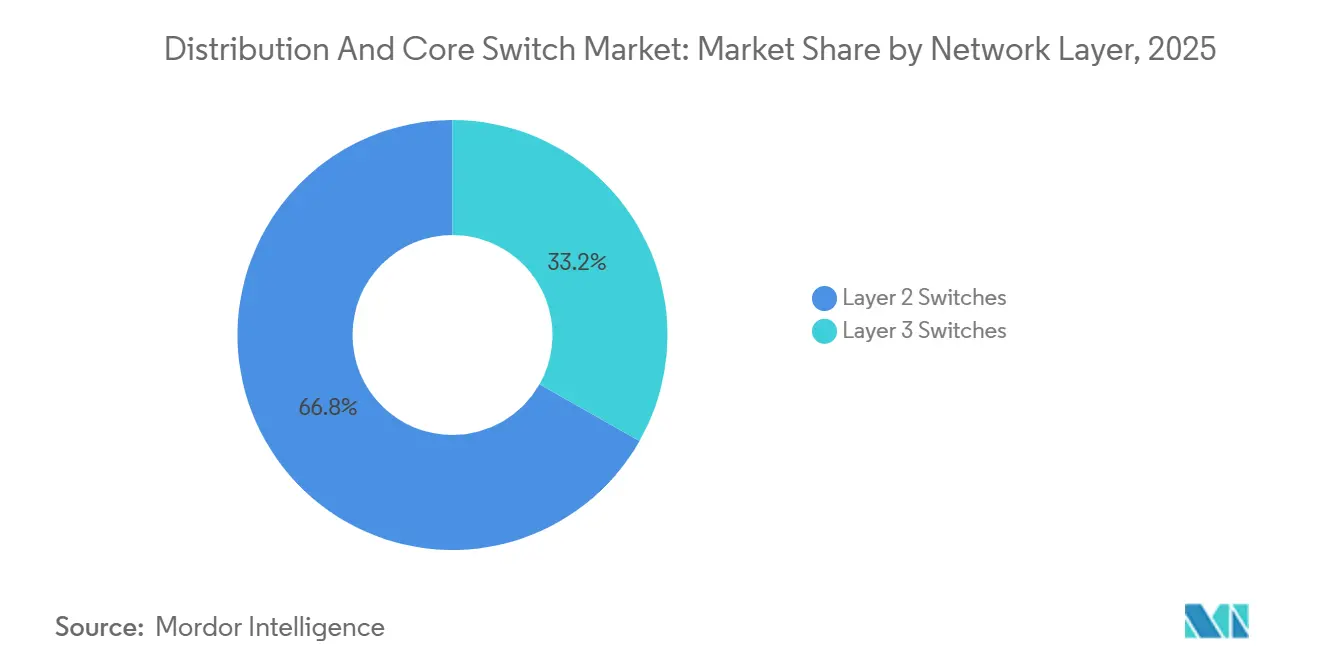

- Nach Netzwerkschicht repräsentierten Layer-2-Switches im Jahr 2025 66,80 % der Installationen, obwohl Layer-3-Plattformen bis 2031 mit 15,72 % pro Jahr wachsen.

- Nach Endnutzerbranche kontrollierten Rechenzentren im Jahr 2025 49,50 % der Ausgaben, während Telekommunikationsbetreiber im Zeitraum 2026–2031 voraussichtlich eine CAGR von 14,10 % verzeichnen werden.

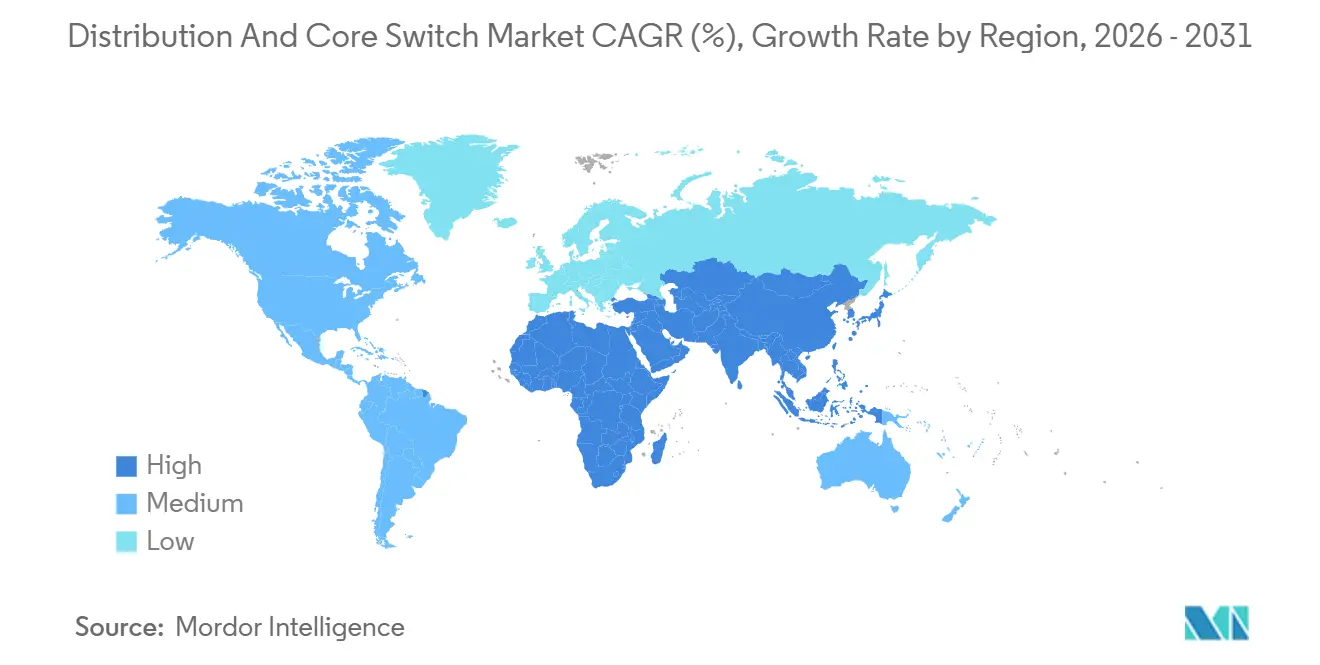

- Nach Geografie erfasste der asiatisch-pazifische Raum 37,50 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 jährlich mit 14,40 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Distributions- und Core-Switches

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Investitionen von Cloud-Dienstleistern in Hyperscale-Einrichtungen | +3.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G-Backhaul- und Fronthaul-Netzwerken | +2.8% | Global, mit frühem Schwung in dem asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von 400G- und 800G-Ethernet zur Unterstützung von KI-Workloads | +2.5% | Hyperscale-Cluster in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Industrial Ethernet in der Fertigung 4.0 | +1.9% | Fertigungszentren in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erhöhte staatliche Förderung für die Modernisierung digitaler Infrastruktur | +1.6% | Ländliche Breitbandzonen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung von Open-Networking- und disaggregierten Switching-Plattformen zur Steigerung der Kosteneffizienz | +1.4% | Global, angeführt von Hyperscalern und großen Dienstleistern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Investitionen von Cloud-Dienstleistern in Hyperscale-Einrichtungen

Hyperscale-Betreiber beauftragen Verfügbarkeitszonen, die Tausende von Spine- und Leaf-Switches erfordern, und jeder Greenfield-Campus setzt 12–16 Core-Chassis neben 200–300 Top-of-Rack-Einheiten ein, um den Ost-West-Datenverkehr aufrechtzuerhalten. Google signalisierte Kapitalausgaben von 175 Milliarden USD bis 185 Milliarden USD im Jahr 2026, wobei der Großteil des Budgets für KI-Infrastruktur vorgesehen ist, die GPU-Cluster über 800-Gigabit-Fabrics verbindet. Amazon Web Services baut einen 12-Milliarden-USD-Standort in Louisiana, der 500.000 Server beherbergen wird, die jeweils über duale 100-Gigabit-Uplinks an Distributions-Switches angebunden sind. Alibaba Cloud plant drei neue Rechenzentren in der Nähe von Peking, um eine Kapazität von einem Exaflop zu erreichen, was die Nachfrage nach Multi-Terabit-Core-Plattformen weiter steigert. Nachrüstprojekte bei Colocation-Anbietern wie Equinix schaffen einen weiteren Ersatzzyklus, da Mieter 400-Gigabit-Konnektivität für Hybrid-Cloud-Workloads erwarten.

Ausbau von 5G-Backhaul- und Fronthaul-Netzwerken

Upgrades des Funkzugangs erschließen neue Fronthaul-Segmente, die digitalisierte Signale zwischen Funkköpfen und Basisband-Einheiten übertragen und Verkehrsmuster auf Ethernet und konvergierte Paket-optische Geräte verlagern. AT&T erweiterte im Jahr 2025 Glasfaserpfade zu 14.000 Türmen und installierte an jedem Knotenpunkt Aggregations-Switches zur Bündelung mehrerer Sektoren. Verizon investierte 18,5 Milliarden USD in die C-Band-Verdichtung und platzierte latenzarme Switches an jedem Ring, um die Ende-zu-Ende-Verzögerung unter 5 ms zu halten. Europäische Betreiber folgen einem ähnlichen Ansatz: Deutsche Telekom stellte 17 Milliarden EUR (18,1 Milliarden USD) für synchrones Ethernet-fähige Plattformen bereit, und Orange investiert 15 Milliarden EUR (16,0 Milliarden USD), um Zeitmultiplexgeräte abzulösen. Diese Rollouts bevorzugen modulare Chassis, die zukünftige 200-Gigabit- und 400-Gigabit-Optiken aufnehmen können, und schützen Investitionen, wenn der Datenverkehr pro Standort 10 Gbit/s übersteigt.

Zunehmende Einführung von 400G- und 800G-Ethernet zur Unterstützung von KI-Workloads

Verteiltes KI-Training sättigt Netzwerke mit Terabytes an Gradientendaten, sodass Betreiber von 100-Gigabit-Leaf-Spine-Designs auf 400-Gigabit- oder 800-Gigabit-Schichten migrieren. NVIDIAs Spectrum-X lieferte einen 1,6-fach höheren Trainingsdurchsatz als herkömmliche Fabrics.[1]NVIDIA Engineering, "Beschleunigung des KI-Trainings mit NVIDIA Spectrum-X Ethernet Fabric," nvidia.com Meta stattete seinen KI-Forschungs-Supercluster mit 400-Gigabit-Backend-Verbindungen aus, um die Tail-Latenz unter einer Mikrosekunde zu halten. Arista verzeichnete im vierten Quartal 2024 ein Wachstum von 180 % im Jahresvergleich bei den Lieferungen von 400-Gigabit-Ports, was den Adoptionsschwung bei Hyperscalern bestätigt. Die Ratifizierung von IEEE 802.3df gab den Startschuss für 800-Gigabit-Pilotprojekte, und LinkedIn testet die Technologie bereits, um die Anzahl der Spines zu halbieren und die Kapitalausgaben um 25 % zu senken.

Schnelles Wachstum von Industrial Ethernet in der Fertigung 4.0

Fabriken geben proprietäre Feldbusse zugunsten von zeitkritischem Netzwerk (TSN) über Standard-Ethernet auf und ermöglichen so eine deterministische Kommunikation zwischen speicherprogrammierbaren Steuerungen, Robotern und Bildverarbeitungssystemen. Siemens installierte SCALANCE XM-400-Switches mit Synchronisation im Submikrosekundenbereich in Automobilwerken. Cisco lieferte über 100.000 robuste IE3400-Einheiten, die nach IEC 61850-3 für raue elektrische Umgebungen zertifiziert sind. Die EDS-4000-Serie von Moxa führte Wiederherstellungsringe ein, die die Konnektivität innerhalb von 20 ms wiederherstellen und Linienstopps minimieren. Hersteller fordern außerdem IEC-62443-konforme Firmware, um Netzwerke der Betriebstechnologie zu härten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette bei Hochgeschwindigkeits-Switch-ASICs | -1.8% | Global, akut bei Hyperscale-Installationen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich des Energieverbrauchs von hochdichten Switches | -1.5% | Global, regulatorischer Druck in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften für kritische Netzwerke | -1.2% | Kritische Infrastruktursektoren in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Verwaltung softwaredefinierter Netzwerke in Schwellenmärkten | -0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette bei Hochgeschwindigkeits-Switch-ASICs

Fortschrittliche Switching-Siliziumchips werden auf 5-nm- und 3-nm-Knoten gefertigt, die bis 2027 kapazitätsbeschränkt bleiben. Broadcoms Tomahawk 5 und Jericho3-AI-Geräte verzeichneten im Jahr 2025 Lieferzeiten von über sechs Monaten, und Marvells Prestera-Pipeline sah sich ähnlichen Engpässen gegenüber, da Hyperscaler Wafer-Slots 18 Monate im Voraus vorbestellten. Engpässe betrafen auch Indiumphosphid-Laser für kohärente 400-Gigabit-Steckmodule, während Leiterplattenlieferanten mit engen Impedanztoleranzen kämpfen, die für serielle 112-Gbit/s-Leitungen erforderlich sind. Mehrere Betreiber verzögerten die Eröffnung von Einrichtungen um bis zu drei Quartale und verschoben Switch-Bestellungen.

Bedenken hinsichtlich des Energieverbrauchs von hochdichten Switches

Ein vollständig bestücktes 51,2-Terabit-Chassis kann 8 kW verbrauchen, was Stromrechnungen und CO₂-Fußabdrücke erhöht. Die US-amerikanische Umweltschutzbehörde aktualisierte im Jahr 2024 die ENERGY-STAR-Spezifikationen und forderte Verbesserungen der Effizienz im Leerlaufzustand um 20 % gegenüber den Basiswerten von 2020.[2]US-amerikanische Umweltschutzbehörde, "ENERGY STAR Netzwerkgeräte," energystar.gov H3Cs flüssiggekühlter S12500G-AF reduzierte den Verbrauch um 30 %, erfordert jedoch spezialisierte Leitungsführung. Cisco führte in IOS XE 17.15 eine Transceiver-Leistungssteuerung ein, die 2 W pro 400-Gigabit-Port einspart. US-amerikanische Steuergutschriften für Rechenzentren, die PUE-Werte unter 1,2 erreichen, drängen Betreiber zu energieeffizienten Switches.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Switch-Typ: Core-Plattformen verankern KI-Fabrics

Core-Switches erzielten im Jahr 2025 geringere Umsätze als Distributions-Switches, werden diese jedoch mit einem jährlichen Wachstum von 15,45 % bis 2031 übertreffen. Die dem Markt für Distributions- und Core-Switches zugeordnete Marktgröße für Premium-Chassis steigt, da Hyperscale-Käufer auf 51,2-Terabit-nicht-blockierenden Fabrics bestehen, die GPU-Cluster ausgelastet halten. Aristas 7800R4, der 230,4 Tbps in einem Rahmen liefert, wurde im Jahr 2025 zur Referenz-Spine für KI-Backend-Netzwerke. Core-Konfigurationen bevorzugen Modularität, redundante Supervisoren und im laufenden Betrieb austauschbare Leitungskarten, die eine schrittweise Skalierung ohne Ausfallzeiten ermöglichen. Gleichzeitig bleiben Distributions-Plattformen in der Campus-Aggregation und an den Rändern von Dienstleisternetzen unverzichtbar, doch der Preiswettbewerb durch White-Box-Anbieter dämpft ihre Umsatzentwicklung. Der Markt für Distributions- und Core-Switches schwenkt weiterhin auf Chassis um, die über im Feld aufrüstbare PHY-Mezzanine von 400-Gigabit- auf 800-Gigabit-Optiken migrieren können.

Das Wachstum ist auch mit architektonischen Veränderungen verbunden. Leaf-Spine-Clos-Fabrics ersetzen dreistufige Hierarchien, sodass das, was früher als Backbone-Router fungierte, nun eine latenzempfindliche Spine-Schicht ist, die Mikrobursts ohne Head-of-Line-Blocking tolerieren muss. Diese Funktion begünstigt ASIC-Pipelines, die Deep-Buffer, Cut-Through-Forwarding und hochpräzise Telemetrie unterstützen. Premium-Chassis werden zwischen 500.000 USD und 800.000 USD gelistet, was die durchschnittlichen Verkaufspreise erhöht und den Markt für Distributions- und Core-Switches ankurbelt, selbst wenn die Stückzahlen stagnieren. Open-Compute-Project-Designs, die von Meta und Google veröffentlicht wurden, verlagern einen Teil der Core-Installationen auf White-Boxes mit Merchant-Silizium, aber Unternehmen setzen weiterhin auf integrierte Angebote, die Orchestrierung, Analysen und eingebettete Sicherheit umfassen.

Nach Formfaktor: Blade-Designs gedeihen in konvergierten Racks

Switches mit fester Konfiguration hielten im Jahr 2025 einen Anteil von 53,47 % dank ihrer Einfachheit und niedrigerer Anschaffungskosten, doch Blade-Switches wachsen mit 15,20 %, da konvergierte Infrastruktur zunimmt. Die Integration des Netzwerks in Compute-Chassis verkürzt Kabelwege, reduziert den Stromverbrauch um 15 % und spart Rack-Platz. Cisco UCS und HPE Synergy verwenden beide interne Midplane-Backplanes, die den Aufwand am Top-of-Rack reduzieren und die Luftströmung verbessern. Hyperkonvergierte Anbieter nutzen dieses Design, um schlüsselfertige Private-Cloud-Knoten zu liefern, die in Außenstellen ohne Fachpersonal installiert werden können. Dells PowerEdge MX verkaufte im Jahr 2025 mehr als 50.000 Gehäuse und verdeutlicht damit den Appetit auf integrierte Fabrics, die mit softwaredefiniertem Speicher verbunden sind.

Umgekehrt behalten modulare Chassis ihre Dominanz in großen Unternehmens-Cores und Telekommunikations-Aggregation, da im Feld austauschbare Karten und redundante Supervisoren die Ausfallzeiten gegen null treiben. Feste Konfigurationen dominieren weiterhin am Rand von Unternehmens-Campussen, insbesondere dort, wo Wi-Fi-6E- und Wi-Fi-7-Zugangspunkte mit Multi-Gigabit-Geschwindigkeiten angebunden sind. Die dem Markt für Distributions- und Core-Switches zugeordnete Marktgröße für Blade-Einheiten ist heute noch bescheiden, wird aber wachsen, da containerbasierte Workloads, Analysen und virtuelle Desktop-Infrastruktur auf standardisierten Einschüben konvergieren.

Nach Port-Geschwindigkeit: 100-Gbit/s-Uplinks überbrücken zwei Welten

Verbindungen mit 1 Gigabit bis 10 Gigabit machten im Jahr 2025 46,60 % des Liefervolumens aus, doch das 100-Gigabit-Segment wächst bis 2031 mit 14,81 % pro Jahr. Unternehmen, die Campus-Cores erneuern, setzen auf 100-Gbit/s-Uplinks, da QSFP28-Module unter 200 USD fallen und einen kosteneffizienten Sprung bieten, der vorhandene Multimode-Glasfaser erhält. In Rechenzentren dient 100 Gbit/s als Leaf-Schicht, die 400-Gbit/s-Spines speist, und schlägt eine Balance zwischen Leistung und Optikkosten. Ciscos Nexus 9300-GX2 mit 48 Ports mit 100 Gbit/s in einer Rack-Einheit war im Jahr 2025 der meistverkaufte Leaf-Switch.

Am oberen Ende beschleunigen die Segmente 400 Gigabit und 800 Gigabit auf dem Rücken des Aufbaus von KI-Fabrics. Aristas 7060X6 und Junipers PTX10008 integrieren 400-Gbit/s-Leitungskarten, während LinkedIn 800-Gbit/s-Optiken testet, um die Anzahl der Spines zu halbieren. Die Komponentenkosten bleiben hoch – ein 800-Gbit/s-Steckmodul übersteigt noch immer 10.000 USD –, aber Hyperscaler akzeptieren Aufpreise im Austausch für Rack-Konsolidierung und reduzierte Glasfaserverlegung. Der Marktanteil für Uplinks unter 40 Gigabit im Markt für Distributions- und Core-Switches schwindet, da sich Netzwerkschnittstellenkarten in Servern auf 25-Gigabit- und 50-Gigabit-Leitungen einpendeln, die sauber auf 100-Gigabit-Switch-Ports abgebildet werden.

Nach Netzwerkschicht: Routing-Intelligenz verlagert sich an den Rand

Layer-2-Switches hielten im Jahr 2025 einen Anteil von 66,80 %, da sie einfach zu konfigurieren sind und für Einzelhandels- und Gastgewerbeumgebungen geeignet sind. Dennoch sollen Layer-3-Geräte jährlich mit 15,72 % wachsen, da Unternehmen softwaredefinierte Wide-Area-Architekturen in Zweigstellen einführen. Die Einbettung von Routing in die Zugriffsschicht ermöglicht einen direkten Cloud-Breakout und reduziert die Latenz für SaaS-Datenverkehr um 40 %. Cisco-Catalyst-SD-WAN-Geräte wurden im Jahr 2025 in mehr als 200.000 Einheiten ausgeliefert, was die Nachfrage nach integrierten Routing-und-Switching-Appliances belegt.

Die Verbreitung des Internets der Dinge ist ein weiterer Katalysator. Intelligente Kameras, Gebäudesteuerungen und Industriesensoren erfordern Segmentierung, um Betriebsdaten isoliert zu halten, was Käufer zu Geräten drängt, die VRF-Lite, richtlinienbasiertes Routing und sichere Tunnelterminierung unterstützen. Extreme Networks, Fortinet und Juniper bündeln Firewall- und Routing-Funktionen in Switching-Hardware, um Zero-Trust-Initiativen anzusprechen. Der Markt für Distributions- und Core-Switches neigt sich daher zu mehrschichtiger Funktionalität, da reine L2-Installationen richtliniengesteuerten Overlay-Netzwerken weichen.

Nach Endnutzerbranche: Telekommunikationsunternehmen beschleunigen eigenständiges 5G

Rechenzentren repräsentierten im Jahr 2025 49,50 % der Ausgaben, aber Telekommunikationsanbieter sind mit einer CAGR von 14,10 % bis 2031 der am schnellsten wachsende Bereich. Eigenständige 5G-Cores trennen Steuerungs- und Benutzerebenen und erzeugen Dutzende von Micro-Rechenzentren am Netzwerkrand, die jeweils einen Gateway-Stack beherbergen, der an Spine-Leaf-Fabrics angebunden ist. AT&Ts Glasfaser-zu-Turm-Projekt und Verizons C-Band-Verdichtung sind beide auf Distributions-Switches angewiesen, um den Datenverkehr zu aggregieren und strenge Latenzbudgets einzuhalten. Carrier-Upgrades bevorzugen auch deterministischen Transport und synchronisieren die Zeit über Funkköpfe hinweg mithilfe von Präzisions-Timing-Erweiterungen, die in Switch-Silizium eingebettet sind.

Regierungs-, Unternehmens- und öffentliche Käufer bilden den Rest der Nachfrage. Die US-amerikanischen Breitband-Gerechtigkeits-, Zugangs- und Bereitstellungsmittel leiten 42,45 Milliarden USD in ländliche Glasfaserausbauten, wodurch neue Knoten entstehen, die Gigabit-fähige Aggregation erfordern. Unternehmen gestalten Campusse für hybrides Arbeiten um und installieren softwaredefinierte Zugangsfabrics, die auf Catalyst-9500- oder Aruba-CX-Plattformen basieren. Industrielle Endnutzer in Öl, Gas und Transport setzen auf robuste Geräte, die weite Temperaturschwankungen und Spannungsschwankungen tolerieren, was den Absatz von IEC-konformen Modellen von Moxa und Hirschmann ankurbelt.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Distributions- und Core-Switches im Jahr 2025 mit einem Anteil von 37,50 % an und wird voraussichtlich bis 2031 mit einer CAGR von 14,40 % wachsen. Chinas nationale Strategie für Rechenzentren sieht zehn Mega-Campusse vor, die jeweils Tausende von nicht-blockierenden Chassis einsetzen, und Alibaba Cloud fügt drei Standorte im Raum Peking hinzu, die auf eine KI-Leistung von einem Exaflop abzielen. Tencent reservierte 50 Milliarden CNY (6,9 Milliarden USD) für die Expansion von Rechenzentren, während Indiens BharatNet-Phase-III-Glasfaserprojekt im Wert von 6,36 Milliarden USD Gigabit-fähige Aggregation an 250.000 ländlichen Vermittlungsstellen erfordert. SK Telecom aus Südkorea und NTT aus Japan skalieren beide 400-Gigabit-Fabrics, um nationale KI-Cluster zu unterstützen, was nachhaltige Aufträge für hochdichte Switches antreibt.[3]NTT Corporation, "Jahresbericht 2024," group.ntt

Nordamerika verfügt aufgrund von Kapitalausgaben der Hyperscaler, die im Jahr 2025 200 Milliarden USD überstiegen, über eine substanzielle Umsatzbasis. Google, AWS, Microsoft und Meta finanzieren jeweils neue Verfügbarkeitszonen mit 800-Gigabit-Spines, und US-amerikanische Breitbandprogramme subventionieren ländliche Aggregationsausbauten. Kanada folgt mit Glasfasersubventionen, während Mexikos Reformen wettbewerbsfähige Carrier-Ausbauten fördern, wenn auch in einem langsameren Tempo.

Europa zeigt eine stetige Expansion, verankert durch das 17-Milliarden-EUR-Programm (18,1 Milliarden USD) der Deutschen Telekom und das 15-Milliarden-EUR-Programm (16,0 Milliarden USD) von Orange. Das EU-Mandat für das digitale Jahrzehnt für eine universelle Gigabit-Abdeckung bis 2030 stimuliert Glasfaserausbauten, die auf Layer-3-Aggregation angewiesen sind. Betreiber müssen auch die NIS2-Richtlinie einhalten, was die Nachfrage nach Switches ankurbelt, die Echtzeit-Bedrohungserkennung einbetten.

Der Nahe Osten und Afrika sowie Südamerika machen kleinere Anteile aus, doch Megaprojekte wie Saudi-Arabiens 20-Milliarden-USD-Rechenzentrumsplan und Brasiliens ländliche 5G-Ausbauten bringen neue Aufträge. Währungsvolatilität und Lieferkettenvariabilität dämpfen das kurzfristige Wachstum, aber langfristige Digitalisierungsagenden halten die Pipelines aktiv.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat: Die fünf größten Anbieter sicherten sich im Jahr 2025 rund 60 %–65 % des Umsatzes, aber der Zuwachs von White-Box-Lösungen erodiert den Marktanteil der etablierten Anbieter. Cisco, Arista und Juniper verteidigen ihre Positionen, indem sie Telemetrie, Sicherheit und Orchestrierung mit ASIC-Roadmaps bündeln, die auf 800-Gigabit- und 1,6-Terabit-Leitungen vorspringen. Microsoft rollte SONiC auf mehr als einer Million Server aus und demonstrierte damit, dass Open-Source-NOS-Software die Kosten pro Port um 30 %–40 % senken kann. Meta und Google veröffentlichen Open-Compute-Project-Designs, die es Edgecore und Delta ermöglichen, Commodity-Hardware zu liefern, was den Preisdruck intensiviert.

Industrial Ethernet bleibt fragmentiert, was Spezialisten wie Moxa, Phoenix Contact und Hirschmann ermöglicht, Aufträge in Fertigungs- und Versorgungssektoren zu gewinnen, die robuste Spezifikationen erfordern. NVIDIA ist ein aufkommender Disruptor: Spectrum-ASICs mit adaptivem Routing halbierten die Tail-Latenz in KI-Fabrics und sicherten Verträge mit Azure und Oracle Cloud.[4]NVIDIA Networking, "Spectrum-X Technisches Briefing," nvidia.com Regulatorische Treiber kippen das Feld ebenfalls: NIS2 drängt Käufer kritischer Infrastruktur zu integrierter Sicherheit, einem Bereich, in dem Fortinets Firewall-fähige Switches aggressiv konkurrieren.

Anbieter reagieren durch Fusionen und Übernahmen sowie gemeinsame ASIC-Programme. HPEs 14-Milliarden-USD-Kauf von Juniper vereint Campus-Wireless- und Rechenzentrum-Switching-Portfolios unter einem Dach, während Dell mit Broadcom an Tomahawk-6-Silizium zusammenarbeitete, um Unternehmensplattformen zu beschleunigen. Flüssigkühlungsinnovationen von H3C und Huawei adressieren die Energiebeschränkung, und Aristas 7060X7 verdoppelte die Port-Dichte im gleichen Rack-Volumen und gewann Design-Wins bei GPU-dichten Clustern.

Führende Unternehmen in der Branche für Distributions- und Core-Switches

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Arista Networks, Inc.

-

Hewlett Packard Enterprise Company

-

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Juniper Networks schloss seinen Verkauf für 14 Milliarden USD an Hewlett Packard Enterprise ab und bildete eine kombinierte Einheit im Wert von 40 Milliarden USD, die Campus- und Rechenzentrum-Fabrics vereint.

- Dezember 2025: Arista Networks stellte den 7060X7 vor, ein 128-Port-400-Gigabit-Chassis mit Mikrosekunden-Telemetrie für KI-Workloads.

- November 2025: Cisco reservierte 1 Milliarde USD für die Erweiterung seines Siliziumzentrums in Bangalore mit Fokus auf 800-Gigabit- und 1,6-Terabit-ASICs.

- Oktober 2025: NVIDIA unterzeichnete Spectrum-X-Bereitstellungsvereinbarungen mit Microsoft Azure, Oracle Cloud Infrastructure und CoreWeave.

- September 2025: Huawei stellte den CloudEngine 16800 vor, der 256 Ports mit 400-Gigabit-Ethernet und Netzwerk-Slicing unterstützt.

- August 2025: Dell und Broadcom entwickelten gemeinsam benutzerdefinierte Tomahawk-6-ASICs für PowerSwitch-Z-Serie-Unternehmens-Leaf-Switches.

- Juli 2025: Extreme Networks erwarb das Campus-Switching-IP von Aerohive für 120 Millionen USD, um cloud-verwaltete Funktionen hinzuzufügen.

Umfang des globalen Marktberichts für Distributions- und Core-Switches

| Distributions-Switches |

| Core-Switches |

| Switches mit fester Konfiguration |

| Modulare Chassis-Switches |

| Blade-Switches |

| 1G–10G |

| 25G–40G |

| 100G |

| 400G und darüber |

| Layer-2-Switches |

| Layer-3-Switches |

| Telekommunikationsdienstleister |

| Rechenzentren (Colocation und Hyperscale) |

| Unternehmen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Switch-Typ | Distributions-Switches | |

| Core-Switches | ||

| Nach Formfaktor | Switches mit fester Konfiguration | |

| Modulare Chassis-Switches | ||

| Blade-Switches | ||

| Nach Port-Geschwindigkeit | 1G–10G | |

| 25G–40G | ||

| 100G | ||

| 400G und darüber | ||

| Nach Netzwerkschicht | Layer-2-Switches | |

| Layer-3-Switches | ||

| Nach Endnutzerbranche (Nachfrageseite) | Telekommunikationsdienstleister | |

| Rechenzentren (Colocation und Hyperscale) | ||

| Unternehmen | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Distributions- und Core-Switches und wie ist sein Wachstumsausblick?

Das Segment wird im Jahr 2026 auf 18,61 Milliarden USD geschätzt und soll bis 2031 33,95 Milliarden USD erreichen, was einer CAGR von 12,78 % entspricht.

Welcher Switch-Typ zeigt das schnellste Wachstum bis 2031?

Core-Plattformen sollen mit einer CAGR von 15,45 % wachsen, da Hyperscale-Käufer Multi-Terabit-Chassis für KI-Fabrics priorisieren.

Warum fordern Hyperscale-Rechenzentren 400G- und 800G-Ethernet-Fabrics?

Das Training großer Sprachmodelle überflutet Netzwerke mit Gradientendatenverkehr, sodass Betreiber höhere Bandbreite und Latenz im Submikrosekundenbereich benötigen, um GPU-Cluster vollständig ausgelastet zu halten.

Wie beeinflusst Open Networking die Anbieterauswahl für Unternehmen?

Disaggregierte Hardware, die Open-Source-NOS-Software ausführt, kann die Kosten pro Port um 30 %–40 % senken, was preissensible Käufer dazu veranlasst, White-Box-Optionen gegenüber proprietären Stacks abzuwägen.

Seite zuletzt aktualisiert am: