Bare Metal Switch Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.30 Milliarden US-Dollar |

| Marktgröße (2031) | 10.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Bare Metal Switch Marktanalyse von Mordor Intelligence

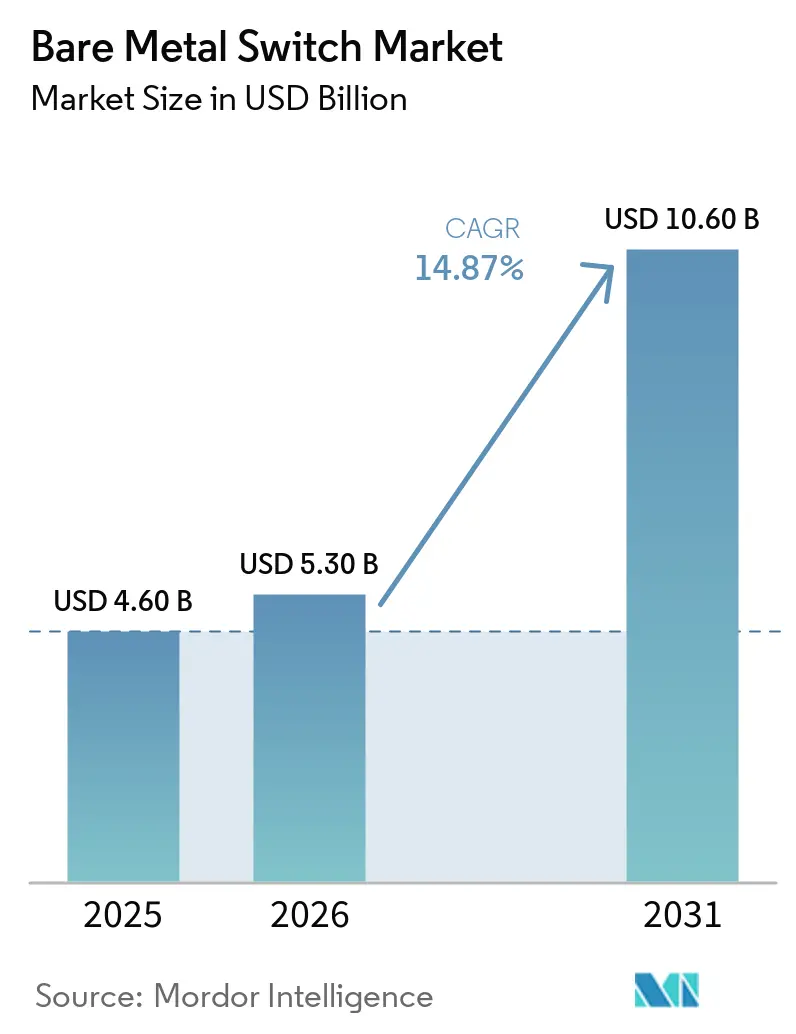

Die Marktgröße für Bare Metal Switches wird voraussichtlich von USD 4,6 Milliarden im Jahr 2025 auf USD 5,3 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 14,87 % über 2026–2031 USD 10,6 Milliarden erreichen. Der zunehmende Aufbau von Hyperscale-Rechenzentren, die breitere Verfügbarkeit von 400-Gbps- und 800-Gbps-Merchant-Silicon-Ports sowie staatlich geförderte Open-Hardware-Mandate beschleunigen die Disaggregation in Spine-Leaf-Architekturen. Cloud- und Telekommunikationsbetreiber behandeln den Switch heute als programmierbares Standardprodukt und verlagern den Wertschöpfungsschwerpunkt auf Innovation bei Netzwerkbetriebssystemen und die Kontrolle über Silicon-Roadmaps. Preisunterschiede von 30 % bis 40 % gegenüber proprietären Appliances motivieren weiterhin groß angelegte Erneuerungszyklen, während Nachhaltigkeitsvorschriften in Europa und Nordamerika energieeffiziente Designs begünstigen, die den Stromverbrauch im Rack reduzieren.

Wichtigste Erkenntnisse des Berichts

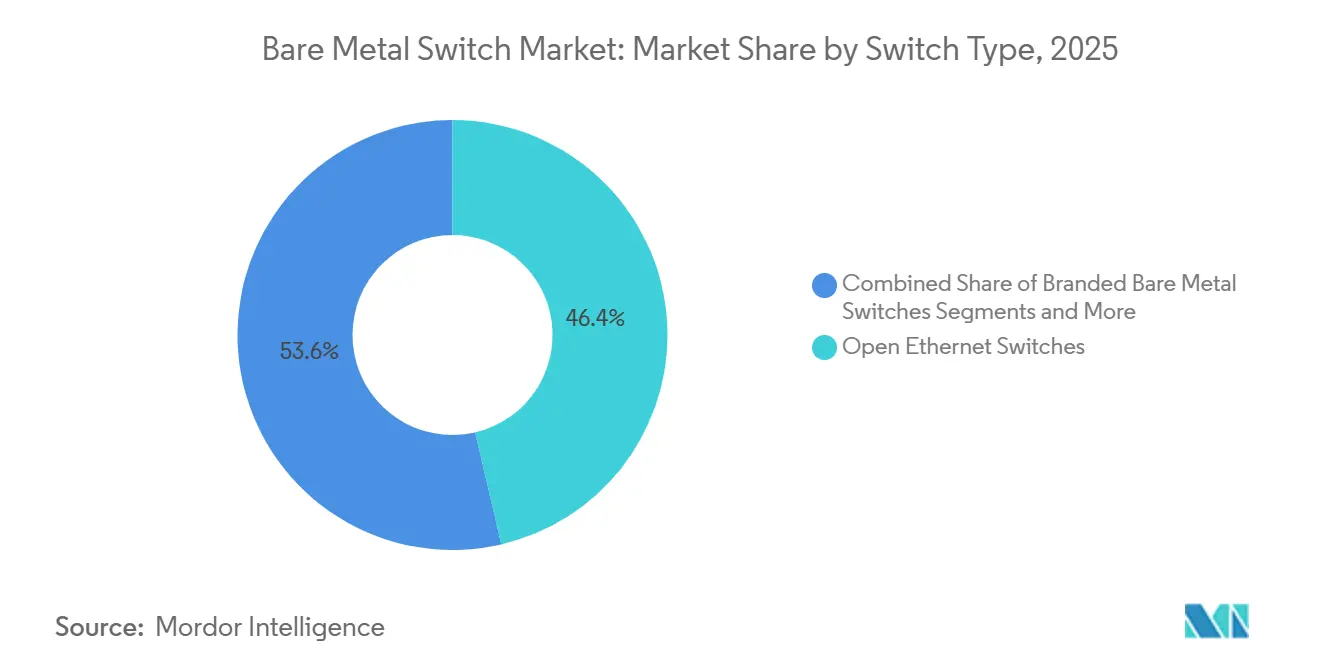

- Nach Switch-Typ führten Open-Ethernet-Switches mit einem Marktanteil von 46,36 % am Bare Metal Switch Markt im Jahr 2025.

- Branded Bare Metal Switches werden voraussichtlich bis 2031 den schnellsten CAGR von 18,53 % verzeichnen.

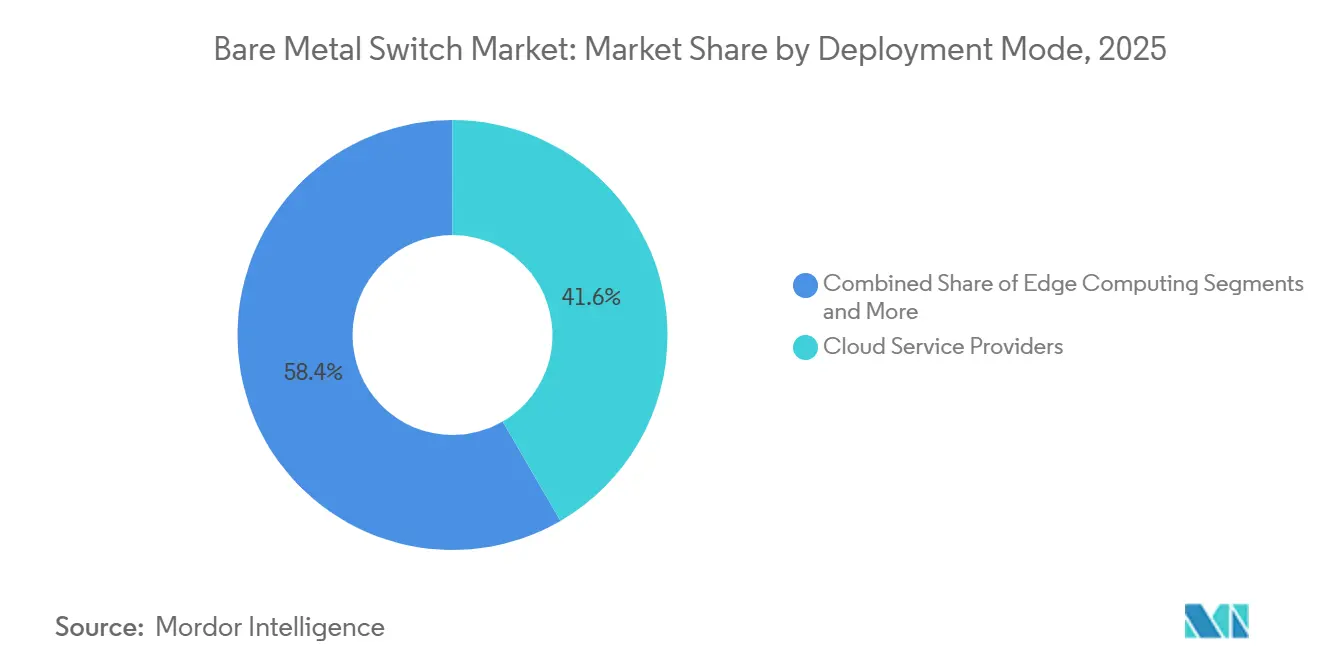

- Nach Bereitstellungsmodus hielten Cloud-Dienstanbieter im Jahr 2025 einen Umsatzanteil von 41,63 %, während Edge-Computing-Standorte zwischen 2026 und 2031 mit einem CAGR von 20,32 % wachsen.

- Nach Portgeschwindigkeit entfiel das 25/40-Gbps-Segment im Jahr 2025 auf 38,49 % des Bare Metal Switch Marktes, während das 200+-Gbps-Segment bis 2031 mit einem CAGR von 25,26 % expandiert.

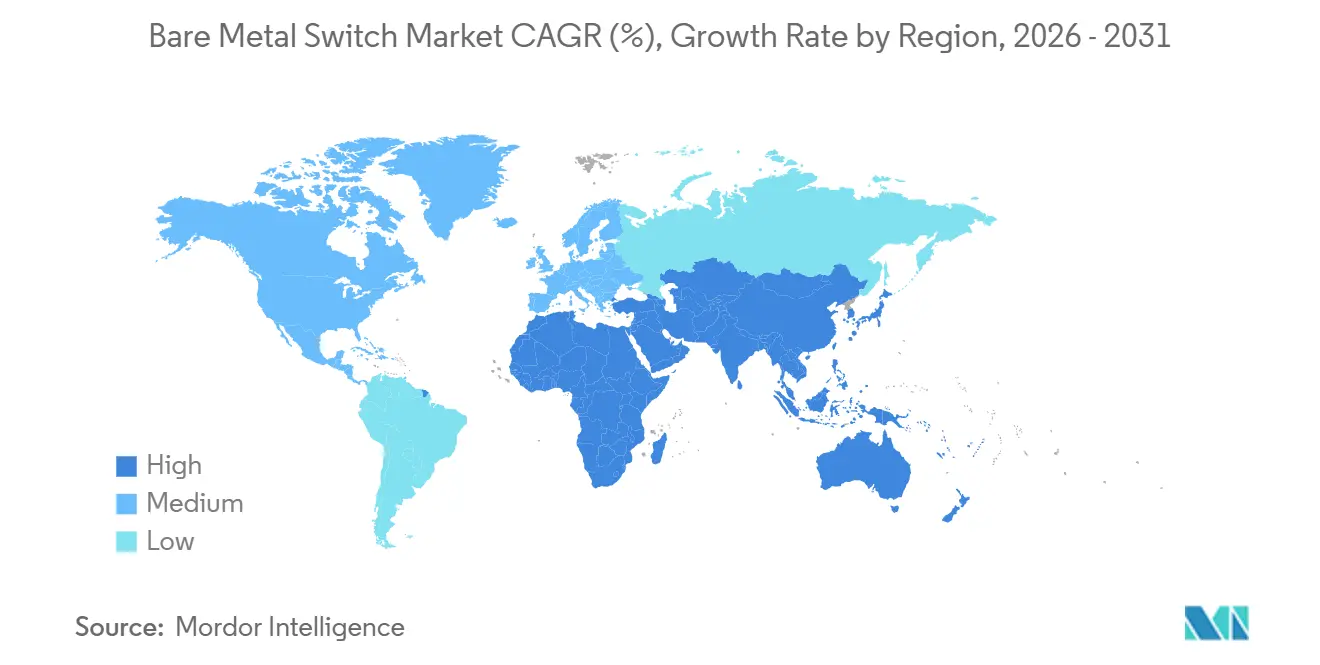

- Asien-Pazifik erzielte 32,97 % des Umsatzes im Jahr 2025, wobei der Nahe Osten mit dem schnellsten prognostizierten CAGR von 17,12 % bis 2031 erwartet wird.

- Cloud-Anbieter repräsentierten 44,64 % der Endnutzerumsätze im Jahr 2025, während staatliche und öffentliche Installationen zwischen 2026 und 2031 mit einem CAGR von 19,22 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bare Metal Switch Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz disaggregierter Vernetzung in Hyperscale-Rechenzentren | 4.20% | Global, Konzentration in Nordamerika und Asien-Pazifik-Clustern | Mittelfristig (2–4 Jahre) |

| Kostenoptimierung gegenüber proprietären Switches | 3.10% | Global, ausgeprägt in Südamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Schneller Skalierbarkeitsbedarf für Cloud-native 5G-Kernnetzwerke | 2.80% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf europäische und nahöstliche Telekommunikationsunternehmen | Mittelfristig (2–4 Jahre) |

| Entstehung von Telko Open-RAN-Fronthaul-Transportanforderungen | 2.30% | Globale Telekommunikationsunternehmen, frühe Dynamik in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsmandate treiben energieeffiziente Netzwerkinfrastruktur-Upgrades voran | 1.90% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Open-Hardware-Initiativen in Asien-Pazifik | 1.40% | Nationale Programme in Asien-Pazifik, sekundärer Einfluss im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz disaggregierter Vernetzung in Hyperscale-Rechenzentren

Hyperscale-Betreiber integrieren disaggregierte Vernetzung in langfristige Investitionsmodelle und behandeln Switches als austauschbare Bausteine statt als differenzierte Systeme. Groß angelegte Bereitstellungen offener Netzwerkbetriebssysteme auf mehr als 1 Million Geräten haben ASIC-Plattformen wie Broadcom Tomahawk und Marvell Teralynx in mehreren globalen Regionen standardisiert. Bare-Metal-Architekturen haben die Netzwerkkosten pro Rack um etwa 38 % gesenkt und gleichzeitig die mittlere Reparaturzeit durch modulare, im laufenden Betrieb austauschbare Komponenten verbessert. Hochleistungsarchitekturen erreichen heute bis zu 1,6 Tbps Durchsatz pro Rack und entsprechen damit dem Durchsatz proprietärer Systeme. Diese Ergebnisse beschleunigen die gemeinsame Entwicklung durch ODMs und Cloud-Anbieter, verkürzen Innovationszyklen und stärken skalengetriebene Kosteneffizienz im Bare Metal Switch Markt.[1]Meta Platforms, "2025 Infrastruktur-Update: Aufbau für das nächste Jahrzehnt," investor.fb.com

Kostenoptimierung gegenüber proprietären Switches

Unternehmen und Telekommunikationsbetreiber quantifizieren die Gesamtbetriebskosteneinsparungen, die über die anfänglichen Investitionskosten hinausgehen. Eine Branchenstudie aus dem Jahr 2025 zeigt bis zu 42 % niedrigere Fünfjahres-Gesamtbetriebskosten bei selbstverwalteten Netzwerkbetriebssystemen, die sich auf etwa 18 % reduzieren, wenn Drittanbieter-Support einbezogen wird. Große Telekommunikationsbereitstellungen haben Einheitstransportkostenreduzierungen von rund USD 1.200 pro 100-Gbps-Port nach dem Wechsel zu Open-Ethernet-Switches gemeldet. Die Preisunterschiede weiten sich im 200+-Gbps-Segment erheblich aus, wo proprietäre Systeme Aufschläge von 60 % bis 80 % aufweisen. Dieses Kostengefälle beschleunigt die Migration zu 400-Gbps- und 800-Gbps-Architekturen und unterstützt ein anhaltendes zweistelliges Wachstum im Bare Metal Switch Markt bis 2031.[2]Bharti Airtel, "Jahresbericht 2024–2025," airtel.in

Schneller Skalierbarkeitsbedarf für Cloud-native 5G-Kernnetzwerke

Telekommunikationsbetreiber strukturieren ihre Kernnetzwerke rund um containerisierte Benutzerebenen-Funktionen um, die horizontal skalieren. Groß angelegte Bereitstellungen in Hunderten von Städten haben eine Latenz von unter 5 ms nachgewiesen und gleichzeitig den Stromverbrauch pro Teilnehmer im Vergleich zu älteren leitungsvermittelten Systemen um etwa 22 % gesenkt. Vollständig virtualisierte Mobilfunknetze erreichen eine Verfügbarkeit von 99,99 % für Millionen von Nutzern und bestätigen damit die Carrier-Grade-Zuverlässigkeit auf disaggregierter Hardware. Europäische Betreiber standardisieren auf offene Netzwerkbetriebssystem-Frameworks wie SONiC für eigenständige 5G-Kerne zur Unterstützung der Multi-Cloud-Orchestrierung. Diese bewährten Bereitstellungsmodelle beschleunigen die Einführung von Bare Metal Switches, insbesondere im Asien-Pazifik-Raum und in Europa, und stärken die Nachfrage im Telekommunikationssegment.[3]Edgecore Networks, "Einführung der Enterprise-SONiC-Distribution," edge-core.com

Entstehung von Telko Open-RAN-Fronthaul-Transportanforderungen

Open RAN erfordert deterministische Latenz und präzise Zeitsynchronisation über verteilte Funkeinheiten hinweg und schafft damit ein Segment, in dem programmierbare Bare Metal Switches klare Vorteile bieten. Groß angelegte Bereitstellungen mit IEEE-1588v2-fähigen Switches haben eine Zeitvarianz von unter 200 ns erreicht und gleichzeitig die Standorttransportkosten im Vergleich zu CPRI-Architekturen um etwa 47 % gesenkt. Länderübergreifende Rollouts haben Tausende von Open-RAN-Standorten integriert und dabei Bare Metal Switches zur Unterstützung von 25-Gbps-Fronthaul-Links eingesetzt. Feldversuche in dicht besiedelten städtischen Umgebungen haben die Massive-MIMO-Bereitschaft ohne proprietäre Timing-Hardware nachgewiesen und die Stückliste pro Basisstation um rund USD 3.400 gesenkt. Diese validierten Ergebnisse stärken die langfristige Nachfrage nach Bare Metal Switches.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte interne Integrationskompetenz in Unternehmen | -2.70% | Global, ausgeprägt bei kleinen und mittleren Unternehmen in Europa, Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterverantwortung und einheitlichem Support-Ansprechpartner | -1.90% | Globale Unternehmen, insbesondere regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme mit bestehenden Netzwerkmanagementsystemen | -1.40% | Installierte Basis in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Merchant-Silicon-Chipsätzen | -1.10% | Global, erhöhtes Risiko in Fertigungsstätten in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte interne Integrationskompetenz in Unternehmen

Außerhalb von Hyperscale-Umgebungen fehlt vielen Organisationen das Linux-Netzwerk-Know-how, was die Einführung disaggregierter Switches einschränkt. Branchendaten zeigen, dass etwa 68 % der europäischen Unternehmen Qualifikationslücken als primäres Hindernis nennen. Der Kompetenzaufbau dauert in der Regel 12 bis 18 Monate, da Teams Plattformen wie SONiC und DENT erlernen, was die Kapitalrendite verzögert und das Ausführungsrisiko erhöht. Kleinere Cloud-Anbieter in Südamerika und Afrika zahlen Systemintegratoren häufig Aufschläge von 25 % bis 40 %, was die Kostenvorteile mindert. Finanzdienstleistungsunternehmen bleiben aufgrund strenger Änderungskontrollprozesse, die an herstellerunterstützte Systeme gebunden sind, vorsichtig. Solange die Ausbildungskapazitäten nicht skalieren, wird die Integrationskompetenz die kurzfristige Durchdringung im Bare Metal Switch Markt begrenzen.

Bedenken hinsichtlich Anbieterverantwortung und einheitlichem Support-Ansprechpartner

Risikoaverse Unternehmen bevorzugen bei Netzwerkausfällen einen einzigen Anbieter als Verantwortlichen. Eine Branchenstudie aus dem Jahr 2025 ergab, dass etwa 54 % der Global-2000-Unternehmen bei der Auswahl oder dem Wechsel von Infrastruktur die Stärke von Service-Level-Vereinbarungen gegenüber den Gesamtbetriebskosten priorisieren. Um dem entgegenzuwirken, bündeln ODMs Bare Metal Switches mit 24/7-Support, was jedoch den ursprünglichen Kostenvorteil um 30 % bis 50 % mindert. Anbieter führen auch verwaltete Dienste ein und erweitern Garantien auf die Netzwerkbetriebssystemebene. Obwohl diese Maßnahmen das Betriebsrisiko reduzieren und Verantwortlichkeitsbedenken ansprechen, schmälern sie die Preisvorteile und können die Einführung in compliance-intensiven Segmenten des Bare Metal Switch Marktes verlangsamen.[4]Broadcom Inc., "Tomahawk 5 Silicon-Plattform," broadcom.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Switch-Typ: Branded-Varianten gehen über Nischenmärkte hinaus

Branded Bare Metal Switches werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 18,53 % wachsen und damit den Gesamtmarkt übertreffen, da ODMs kommerziellen Support auf Standardhardware aufbauen. Open-Ethernet-Switches hielten im Jahr 2025 etwa 46,36 % des Marktanteils, angetrieben von Hyperscalern, die ihre Netzwerkbetriebssysteme selbst verwalten. Die ODM-Leistung zeigt eine starke Unternehmensttraktion, wobei der Umsatz mit Branded Switches stark ansteigt, da Käufer Aufschläge für die Verantwortung eines einzigen Anbieters zahlen. Enterprise-grade Open-NOS-Distributionen replizieren proprietäre Service-Level-Vereinbarungen und behalten dabei Kostenvorteile bei, was die Durchdringung in regulierten Sektoren wie Finanzen und Gesundheitswesen ermöglicht.

Die offene Variante wird in Cloud- und Telekommunikationsumgebungen dominant bleiben, wo technische Tiefe das Integrationsrisiko ausgleicht, während die Nachfrage aus dem staatlichen und öffentlichen Sektor zunehmend Branded-Angebote aufgrund von Governance- und Compliance-Anforderungen bevorzugt. Infolgedessen wird der Umsatz im Branded-Segment voraussichtlich von etwa USD 1,9 Milliarden im Jahr 2026 auf USD 4,4 Milliarden bis 2031 steigen und seinen Anteil am gesamten Marktwert erhöhen. ODMs, die Silicon-Ausrichtung mit vollständigem Stack-Support kombinieren, sind gut positioniert, um inkrementelle Nachfrage zu erfassen, während reine Hardware-Hersteller unter Margendruck geraten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Portgeschwindigkeit: 400-Gbps- und 800-Gbps-Plattformen gewinnen an Dynamik

Das 200+-Gbps-Segment wird voraussichtlich mit einem CAGR von 25,26 % expandieren, angetrieben durch KI-Workloads, die eine höhere Ost-West-Bandbreite erfordern. Während das 25/40-Gbps-Segment im Jahr 2025 etwa 38,49 % der Marktgröße ausmachte, skalieren Hyperscaler 400-Gbps-Architekturen schnell über mehrere Rechenzentrumsregionen hinweg und reduzieren Überzeichnungsverhältnisse auf etwa 1,5 zu 1. Fortschritte bei Merchant Silicon ermöglichen diesen Übergang, wobei neue Architekturen hochdichte 800-Gbps-Bereitstellungen im großen Maßstab unterstützen.

Sinkende Optikkosten und verbesserte Portdichte werden voraussichtlich 100 Gbps bis 2028 zum Standard für Enterprise-Top-of-Rack machen und 1/10 Gbps in Edge- und Legacy-Umgebungen verlagern. Nächste-Generation-Silicon mit bis zu 25,6 Tbps Durchsatz intensiviert den Wettbewerb im Merchant-Ökosystem. Infolgedessen verschiebt sich der Portgeschwindigkeitsmix in Richtung höherer Bandbreitenstufen und unterstützt stärkeres Wachstum im Bare Metal Switch Markt.

Nach Bereitstellungsmodus: Edge-Präsenz skaliert schnell

Cloud-Dienstanbieter machten im Jahr 2025 etwa 41,63 % des Bereitstellungsumsatzes aus, während Edge-Computing-Standorte voraussichtlich das schnellste Wachstum mit einem CAGR von 20,32 % zwischen 2026 und 2031 verzeichnen werden. Anwendungsfälle wie Content-Delivery, industrielles IoT und autonome Systeme erfordern eine Latenz von unter 10 ms und treiben die Nachfrage nach lokalisierten, energieeffizienten 1U-Switch-Bereitstellungen. Betreiber erweitern SONiC-basierte Plattformen über verteilte Mikro-Rechenzentren hinweg, um mandantenspezifische Dienstqualität ohne Anbieterabhängigkeit zu ermöglichen.

Unternehmenseigene On-Premises-Erneuerungszyklen beschleunigen sich ebenfalls, da ältere Chassis-Systeme die Ersatzgrenze erreichen, wobei Käufer Investitionskosteneinsparungen von 35 % bis 45 % im Vergleich zu proprietären Alternativen melden. Der Markt expandiert daher auf zwei Fronten: hyperscalegetriebene Kernbereitstellungen und verteilte Edge-Infrastruktur, bei denen Effizienz, Raumoptimierung und Nachhaltigkeit Beschaffungsentscheidungen beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Mandate des öffentlichen Sektors beschleunigen das Wachstum

Cloud-Anbieter machten im Jahr 2025 etwa 44,64 % des Umsatzes im Bare Metal Switch Markt aus, unterstützt durch kontinuierliche Kapazitätserweiterung, während die Ausgaben des staatlichen und öffentlichen Sektors voraussichtlich mit einem CAGR von 19,22 % wachsen werden. Nationale Programme spezifizieren zunehmend offene Ethernet-Architekturen für groß angelegte KI- und digitale Infrastrukturbereitstellungen, wobei Japan JPY 2,1 Billionen (USD 14,3 Milliarden) für die Modernisierung offener Hardware bereitstellt und damit die Nachfrage aus öffentlichen Sektorinitiativen stärkt.

Telekommunikationsbetreiber bleiben das zweitgrößte Endnutzersegment und nutzen Bare Metal Switches zur Senkung der 5G-Transportkosten. Die Unternehmenseinführung hinkt weiterhin aufgrund von Qualifikationslücken und Bedenken hinsichtlich Service-Level-Vereinbarungen hinterher. Frühe Bereitstellungen in latenzsensitiven Sektoren wie Hochfrequenzhandel und OTT-Medien validieren jedoch die Leistungszuverlässigkeit und deuten auf eine schrittweise Einführung über breitere Unternehmens-Workloads im Prognosezeitraum hin.

Geografische Analyse

Nordamerika hat den größten Anteil am Bare Metal Switch Markt, angetrieben durch die Dominanz von Hyperscalern in den Vereinigten Staaten und eigenständige 5G-Upgrades bei kanadischen Telekommunikationsbetreibern. Groß angelegte Netzwerkmodernisierungsprogramme sind zunehmend auf Nachhaltigkeitsziele ausgerichtet, wobei Betreiber auf 400-Gbps-SONiC-basierte Architekturen umsteigen, um den Stromverbrauch und den CO₂-Fußabdruck zu reduzieren. Diese Entwicklungen zeigen, dass Beschaffungsentscheidungen nicht mehr allein durch Leistung und Kosten, sondern auch durch Energieeffizienzmetriken bestimmt werden. Die Region profitiert von reifen Cloud-Ökosystemen, starken ODM-Partnerschaften und schnelleren Erneuerungszyklen, was ihre Führungsposition stärkt.

Asien-Pazifik machte im Jahr 2025 etwa 32,97 % des Umsatzes aus, unterstützt durch aggressive Rechenzentrumsexpansion in China, Indien und Südostasien. Staatlich geförderte Halbleiter- und digitale Infrastrukturprogramme beschleunigen die Einführung offener Netzwerkhardware mit erheblichen Investitionen in die heimische Fertigung und Netzwerkkapazitäten. Indien und China positionieren sich als wichtige Montage- und Nachfragezentren, während südostasiatische Volkswirtschaften die digitale Regierung und Cloud-Infrastruktur ausbauen. Diese Kombination aus politischer Unterstützung, Kapazitätserweiterung und Kostensensitivität stärkt die Rolle der Region als wichtiger Wachstumsmotor für Bare Metal Switch Bereitstellungen.

Der Nahe Osten wird voraussichtlich bis 2031 mit einem CAGR von 17,12 % wachsen, angetrieben durch souveräne Cloud-Initiativen und Smart-City-Investitionen in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Europa zeigt moderates Wachstum, das durch fragmentierte Beschaffungsstrukturen geprägt ist, obwohl der regulatorische Druck auf Energieeffizienz die schrittweise Einführung offener Hardware unterstützt. Südamerika und Afrika bleiben Märkte in einem frühen Stadium, die durch Budgetbeschränkungen und die Abhängigkeit von kosteneffizienter Infrastruktur gekennzeichnet sind. In diesen Regionen bieten Bare Metal Switches eine praktikable Alternative zu teuren proprietären Systemen und ermöglichen eine schrittweise Einführung, wenn die Investitionen in digitale Infrastruktur zunehmen.

Wettbewerbslandschaft

Der Bare Metal Switch Markt weist eine moderate Fragmentierung auf, wobei Original-Design-Hersteller die Hardwareproduktion kontrollieren, während Hyperscale-Betreiber und Entwickler von Netzwerkbetriebssystemen Einfluss auf Software-Roadmaps und Referenzarchitekturen ausüben. Edgecore Networks, Accton Technology und Delta Electronics kontrollieren zusammen schätzungsweise 40 % bis 45 % der globalen ODM-Lieferungen und nutzen etablierte Beziehungen zu Broadcom und Marvell, um frühzeitigen Zugang zu Merchant-Silicon-Plattformen der nächsten Generation zu sichern. Die Wettbewerbsdynamik spaltet sich in zwei unterschiedliche Bereiche auf: ein hochvolumiges, margenarmes ODM-Segment, in dem Hersteller auf Fertigungseffizienz und Markteinführungszeit konkurrieren, und ein aufstrebendes Branded-Segment, in dem Anbieter durch integrierte Support-Services und vorvalidierte Netzwerkbetriebssystem-Distributionen differenzieren. Chancen in weißen Flecken entstehen im Edge-Computing, bei staatlichen Beschaffungen und bei Telekommunikations-Open-RAN-Bereitstellungen, wo etablierte Anbieter keine zweckgebauten Angebote haben und Käufer Latenz, Energieeffizienz oder regulatorische Compliance gegenüber reiner Portdichte priorisieren.

Strategische Schritte betonen vertikale Integration und Ökosystem-Partnerschaften, wobei ODMs Softwarefähigkeiten erwerben, um höhermargige Serviceumsätze zu erzielen, während Hyperscaler Open-Source-Netzwerkbetriebssysteme beisteuern, um Hardware zu kommoditisieren und Multi-Vendor-Optionalität zu erhalten. Broadcoms Patentportfolio, das ab Dezember 2025 mehr als 1.200 aktive Anmeldungen im Zusammenhang mit Merchant-Silicon-Switching-ASICs umfasst, schafft einen strukturellen Vorteil, der es dem Unternehmen ermöglicht, ODM-Roadmaps zu beeinflussen und einen Marktanteil von 60 % bis 70 % im Hochgeschwindigkeits-Switching-Chipsatz-Markt zu halten. Marvell Technology fordert diese Dominanz durch aggressive Preisgestaltung und gemeinsame Entwicklungsvereinbarungen mit Cloud-Anbietern heraus, wie durch die Ankündigung im Januar 2026 einer maßgeschneiderten Teralynx-Variante veranschaulicht, die für die KI-Trainingscluster von Meta Platforms optimiert ist. Kleinere Marktteilnehmer wie NoviFlow und Netberg zielen mit spezialisierten Angeboten auf Nischenvertikale ab, darunter programmierbare Switches für die Virtualisierung von Netzwerkfunktionen und robuste Plattformen für industrielle Edge-Bereitstellungen, obwohl ihr kombinierter Marktanteil unter 5 % bleibt. Die Wettbewerbslandschaft wird sich wahrscheinlich konsolidieren, da Branded Bare Metal Switches an Bedeutung gewinnen und ODMs belohnen, die erfolgreich vom Auftragsfertiger zum Anbieter von Mehrwertlösungen übergehen, während reine Hardware-Anbieter, die sich nicht über Kosten hinaus differenzieren können, benachteiligt werden.

Bare Metal Switch Branchenführer

-

Edgecore Networks Corporation

-

Accton Technology Corporation

-

Quanta Cloud Technology Inc.

-

Delta Electronics, Inc.

-

Celestica Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Edgecore Networks stellte eine 800-Gbps-Spine-Switch-Linie auf Basis von Broadcom Tomahawk 5 vor, mit Lieferungen im dritten Quartal 2026 an nordamerikanische und asiatisch-pazifische Hyperscaler.

- März 2026: Delta Electronics ging eine Partnerschaft mit Marvell ein, um gemeinsam 1,6-Tbps-Edge-Plattformen zu entwickeln, die auf Strombudgets von unter 50 Watt pro Port abzielen.

- Februar 2026: Accton unterzeichnete eine mehrjährige Vereinbarung über USD 420 Millionen zur Lieferung von 400-Gbps-Switches in 25 Regionen für einen der drei größten Cloud-Anbieter.

- Januar 2026: UfiSpace schloss eine Series-C-Finanzierungsrunde über USD 75 Millionen ab, angeführt vom SoftBank Vision Fund, um die Open-RAN-Fronthaul-Kapazität zu erweitern.

Globaler Bare Metal Switch Marktbericht – Umfang

Der Bare Metal Switch Markt umfasst Ethernet-Switching-Hardware, die ohne ein vorinstalliertes proprietäres Netzwerkbetriebssystem verkauft wird und es Nutzern ermöglicht, offene oder Drittanbieter-NOS-Plattformen einzusetzen. Diese Switches werden hauptsächlich von Hyperscalern, Telekommunikationsbetreibern und großen Unternehmen eingesetzt, um Kosteneffizienz, Programmierbarkeit und Anbieterflexibilität in Rechenzentren und Netzwerkinfrastrukturumgebungen zu erreichen.

Der Bare Metal Switch Marktbericht ist segmentiert nach Switch-Typ (Open-Ethernet-Switches, Branded Bare Metal Switches), Portgeschwindigkeit (1/10 Gbps, 25/40 Gbps, 100 Gbps und 200+ Gbps), Bereitstellungsmodus (On-Premise-Rechenzentren, Cloud-Dienstanbieter, Telekommunikations-Zentralbüros und Edge-Computing-Standorte), Endnutzerbranche (Cloud-Anbieter, Telekommunikation, Unternehmen, staatlicher und öffentlicher Sektor sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Open-Ethernet-Switches |

| Branded Bare Metal Switches |

| 1/10 Gbps |

| 25/40 Gbps |

| 100 Gbps |

| 200+ Gbps |

| On-Premise-Rechenzentren |

| Cloud-Dienstanbieter |

| Telekommunikations-Zentralbüros |

| Edge-Computing-Standorte |

| Cloud-Anbieter (Hyperscale) |

| Telekommunikation |

| Unternehmen |

| Staatlicher und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Switch-Typ | Open-Ethernet-Switches | |

| Branded Bare Metal Switches | ||

| Nach Portgeschwindigkeit | 1/10 Gbps | |

| 25/40 Gbps | ||

| 100 Gbps | ||

| 200+ Gbps | ||

| Nach Bereitstellungsmodus | On-Premise-Rechenzentren | |

| Cloud-Dienstanbieter | ||

| Telekommunikations-Zentralbüros | ||

| Edge-Computing-Standorte | ||

| Nach Endnutzerbranche | Cloud-Anbieter (Hyperscale) | |

| Telekommunikation | ||

| Unternehmen | ||

| Staatlicher und öffentlicher Sektor | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Bare Metal Switch Markt bis 2031 erreichen?

Das Segment wird laut Mordor Intelligence bis 2031 voraussichtlich USD 10,6 Milliarden erreichen und von 2026 bis 2031 mit einem CAGR von 14,87 % wachsen.

Welche Region wird voraussichtlich die schnellste Expansion über 2026–2031 verzeichnen?

Der Nahe Osten wird laut Mordor Intelligence voraussichtlich bis 2031 den schnellsten CAGR von 17,12 % verzeichnen, angetrieben durch souveräne Rechenzentrum-Investitionen in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Welcher Switch-Typ hat derzeit den größten Umsatzanteil?

Open-Ethernet-Modelle führten im Jahr 2025 mit einem Anteil von 46,36 %, da Hyperscale-Betreiber den Software-Stack selbst verwalten, laut Mordor Intelligence.

Wo liegen die größten Hindernisse für eine breitere Unternehmenseinführung?

Begrenzte interne Linux-Netzwerkkompetenz und Bedenken hinsichtlich Multi-Vendor-Support bleiben die zwei größten Hürden, insbesondere in regulierten Branchen.

Wie beeinflussen Hyperscale-Cloud-Anbieter die Produkt-Roadmaps?

Betreiber wie Microsoft, Meta und Google entwickeln gemeinsam Referenzhardware und tragen zu Open-NOS-Projekten bei, was Silicon-Upgrades auf 400 Gbps und 800 Gbps beschleunigt.

Welcher Portgeschwindigkeitsbereich wird voraussichtlich das schnellste Wachstum zeigen?

Das 200-Gbps-plus-Segment wird laut Mordor Intelligence mit einem CAGR von 25,26 % expandieren, da KI-Trainingscluster die Nachfrage nach 400-Gbps- und 800-Gbps-Architekturen antreiben.

Seite zuletzt aktualisiert am: