Open Networking Switch Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.5 Milliarden US-Dollar |

| Marktgröße (2031) | 37.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Open Networking Switch Marktanalyse von Mordor Intelligence

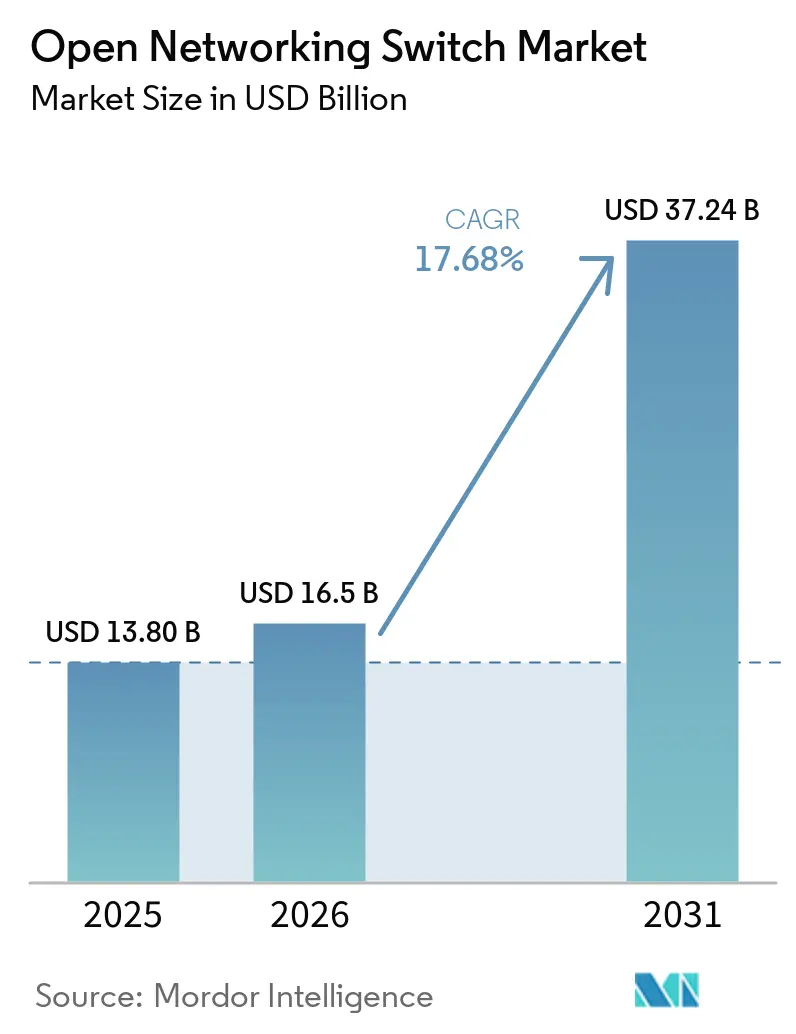

Die Größe des Open Networking Switch Marktes wird voraussichtlich von 13,8 Milliarden USD im Jahr 2025 und 16,5 Milliarden USD im Jahr 2026 auf 37,24 Milliarden USD bis 2031 anwachsen, was einer CAGR von 17,68 % zwischen 2026 und 2031 entspricht. Hyperscale-Cloud-Anbieter beschleunigen Fabric-Upgrades auf 800 GbE und darüber hinaus und komprimieren historische Sieben-Jahres-Portgeschwindigkeitsübergänge auf kaum drei Jahre. Da generative KI-Cluster auf All-to-All-GPU-Datenverkehr umstellen, sind nicht-blockierende Clos-Architekturen auf Basis disaggregierter White-Box-Hardware zum Standard für Neubauten geworden. Schnelle Silizium-Auffrischungszyklen, angeführt von Broadcom Tomahawk 6 und Marvell Teralynx 10, ermöglichen einen Durchsatz von 102,4 Tbps in einer einzigen Rack-Einheit, während Open-Source-Netzwerkbetriebssysteme wie SONiC nun proprietäre Funktionsumfänge für Telemetrie und Automatisierung erreichen. Bruttomargen bei handelsüblicher 100-GbE-Hardware sind unter 25 % gefallen, da Original Design Manufacturers direkt an Hyperscaler verkaufen, während die Margen bei 800-GbE-KI-Fabric-Switches aufgrund der Komplexität der Co-Packaged-Optics-Integration bei nahezu 40 % verbleiben. Die Abhängigkeit der Lieferkette von der Dominanz eines einzigen ASIC-Anbieters und die Ethernet-PHY-Leistungsdichte über 1,6 Tbps pro Port bleiben das wichtigste kurzfristige Risiko für den Open Networking Switch Markt.

Wichtigste Erkenntnisse des Berichts

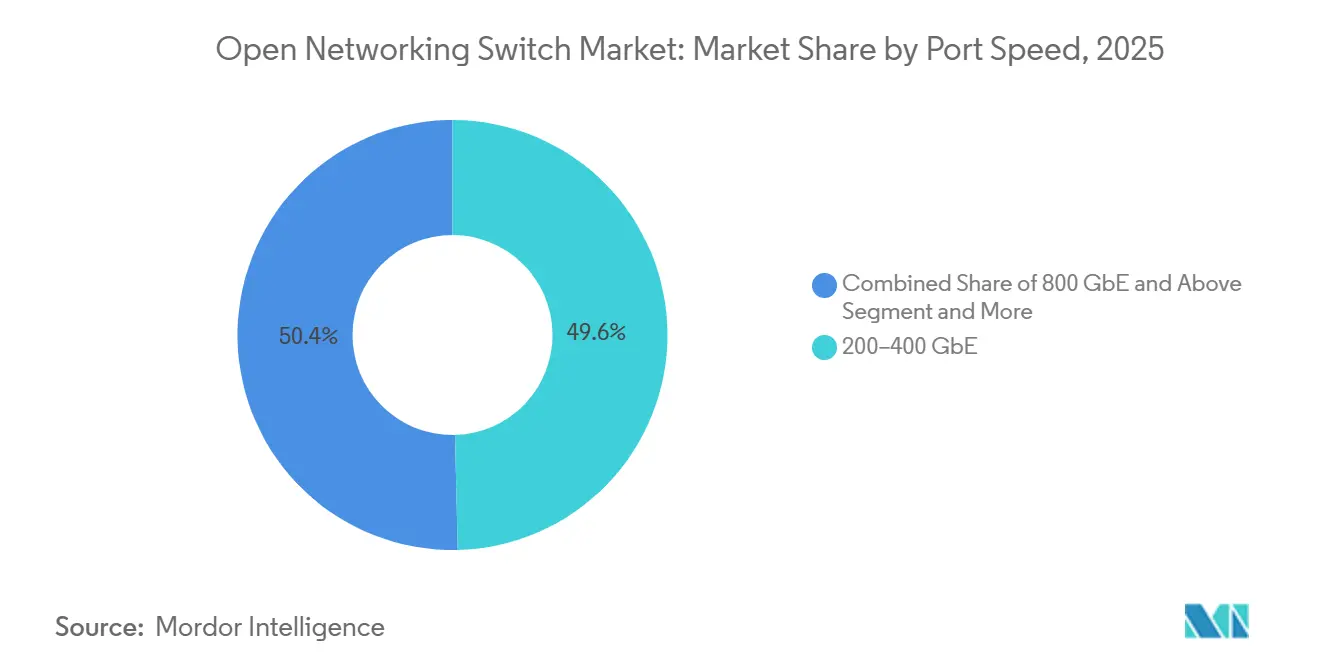

- Nach Portgeschwindigkeit dominierte das 200- bis 400-GbE-Segment mit einem Marktanteil von 49,62 % am Open Networking Switch Markt im Jahr 2025, während das Segment 800 GbE und darüber bis 2031 eine CAGR von 24,62 % verzeichnen soll.

- Nach Formfaktor hielten Plattformen mit fester Konfiguration im Jahr 2025 einen Umsatzanteil von 57,39 %; hochdichte KI-Fabric-Switches wachsen bis 2031 mit einer CAGR von 22,34 %.

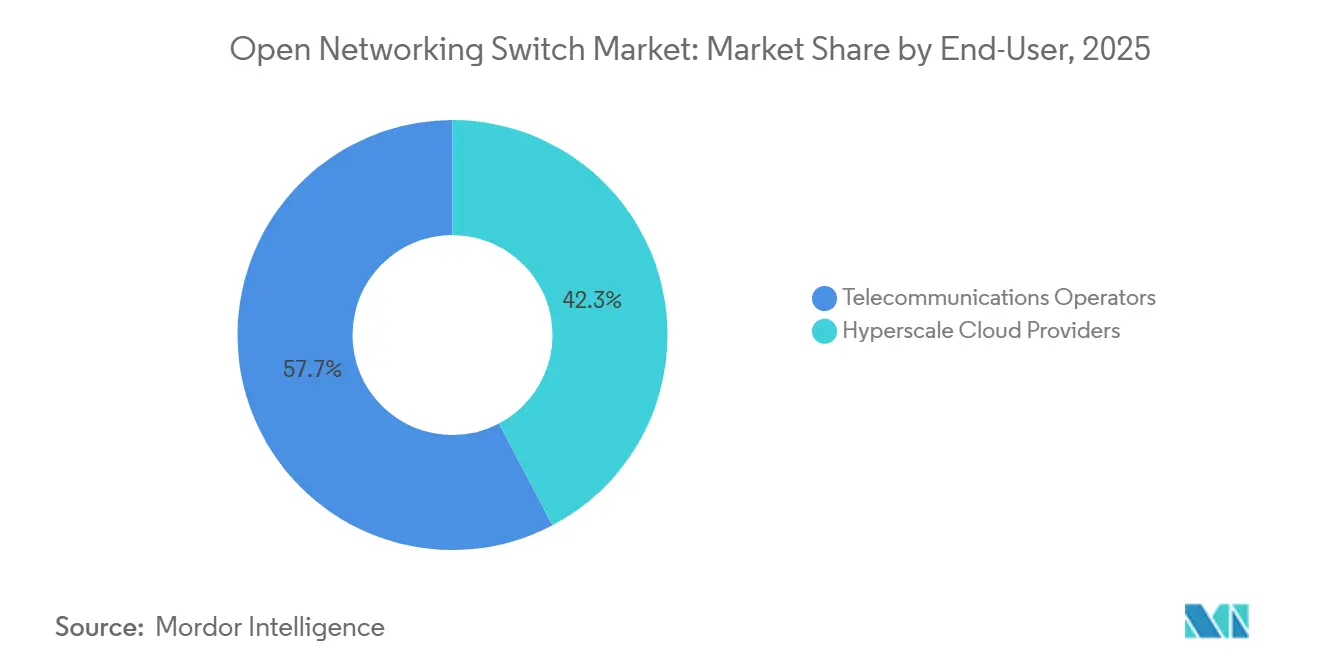

- Nach Endnutzer entfielen auf Hyperscale-Cloud-Anbieter 42,32 % des Umsatzes im Jahr 2025, und es wird erwartet, dass sie mit einer CAGR von 18,92 % wachsen und damit Telekommunikationsbetreiber übertreffen.

- Nach Netzwerkbetriebssystem hielt proprietäres kommerzielles NOS im Jahr 2025 einen Anteil von 54,12 %, während SONiC-basierte Plattformen auf eine CAGR von 22,50 % zusteuern.

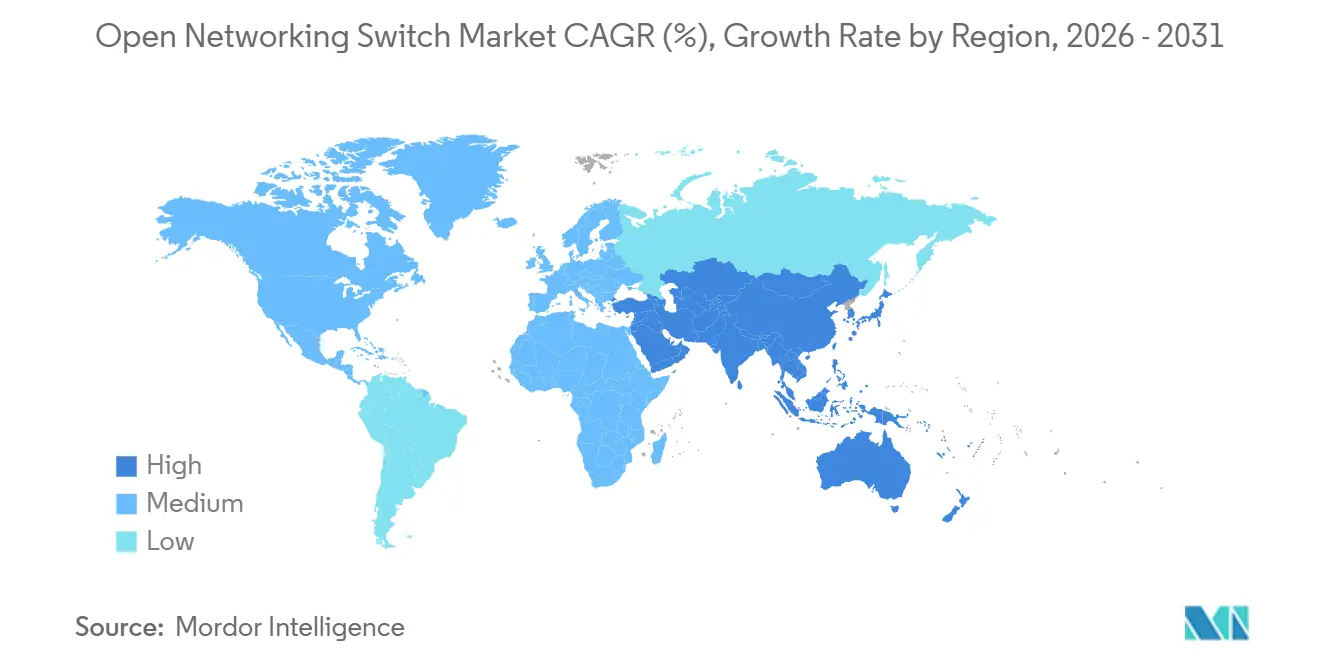

- Nach Geografie erzielte Nordamerika 41,34 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 mit einer CAGR von 18,32 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Open Networking Switch Markttrends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscaler-Ausbauten für GenKI-Cluster | 5.80% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Bereitstellungen von 400-G- und 800-G-Ports | 4.20% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung disaggregierter Architekturen | 3.50% | Global, angeführt von Hyperscale-Anbietern | Mittelfristig (2–4 Jahre) |

| Reife von Open-Source-NOS (SONiC) | 2.90% | Global, Unternehmenseinführung hinkt hinterher | Langfristig (≥ 4 Jahre) |

| Anbieterunabhängige Silizium-Roadmaps | 2.10% | Global, asiatisch-pazifische ODM-Zentren | Langfristig (≥ 4 Jahre) |

| Energieeffiziente Chiplets und Flüssigkühlung | 1.60% | Rechenzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscaler-Ausbauten für GenKI-Cluster

Generative KI-Trainingsworkloads gestalten das Netzwerkdesign von Rechenzentren neu und erhöhen die Nachfrage nach Switches, die eine All-to-All-GPU-Kommunikation ohne Latenzengpässe unterstützen. Großangelegte Bereitstellungen im Jahr 2025 nutzten Hunderttausende von KI-Beschleunigern, von denen jeder duale 800-GbE-Uplinks benötigte, um eine Kommunikationslatenz unter einer Millisekunde über Cluster mit mehr als 16.000 Knoten aufrechtzuerhalten. Diese Verschiebung begünstigt nicht-blockierende Clos-Topologien mit High-Radix-Spine-Switches, die mithilfe von White-Box-Hardware und disaggregierten Betriebssystemen effizienter skalieren. Parallele Bereitstellungen im Jahr 2026 skalierten auf 100.000 KI-Chips, die über SONiC-basierte Switches miteinander verbunden waren, und ermöglichten schnellere Hardware-Auffrischungszyklen. Die daraus resultierende Kapitalintensität treibt die Marktkonzentration voran, da Hyperscaler Infrastrukturkosten amortisieren, während kleinere Anbieter mit Margendruck oder einem möglichen Rückzug aus der KI-Infrastruktur konfrontiert sind.[1]Microsoft Corporation, „Azure AI Infrastructure Project Rainier,” microsoft.com

Anstieg der Bereitstellungen von 400-G- und 800-G-Ports

Der Übergang von 100 GbE auf 400 GbE und 800 GbE Ethernet markiert den schnellsten Portgeschwindigkeits-Upgrade-Zyklus in der Geschichte von Rechenzentren und komprimiert die Einführungszeiträume von 7 Jahren auf nahezu 3 Jahre. Der IEEE-Standard 802.3df-2024 etablierte die Interoperabilität für 400-Gbps- und 800-Gbps-Schichten und beschleunigte die Reife des Multi-Vendor-Ökosystems. Neue Switch-Siliziumlösungen integrieren bis zu 64 800-GbE-Ports auf einem einzigen Advanced-Node-Die und reduzieren den Stromverbrauch pro Port auf etwa 8,5 Watt, gegenüber 12 Watt bei früheren 400-GbE-Designs. Parallele Siliziumplattformen mit einem Durchsatz von 51,2 Tbps zielen auf Telko-Edge-Bereitstellungen ab, wo auf Hyperscaler ausgerichtete Anbieter nur begrenzt präsent sind. Die wirtschaftliche Tragfähigkeit von 800 GbE hängt davon ab, dass die Optikpreise von 3.500 USD im Jahr 2025 auf unter 1.500 USD bis 2028 sinken, um Gesamtkostenparität zu erreichen.[2] Institut für Elektro- und Elektronikingenieure, „IEEE-Standard 802.3df-2024,” ieee.org

Beschleunigte Einführung disaggregierter Hardware-Software-Architekturen

Disaggregation trennt das Switching-Silizium von Netzwerkbetriebssystemen und ermöglicht es Betreibern, Hardware-Auffrischungszyklen unabhängig von Software-Innovationen zu optimieren. Dieses Modell ist in den Produktionsmaßstab übergegangen; bis 2025 wurde mehr als 52 % des Kernnetzwerkverkehrs in großen Carrier-Umgebungen über disaggregierte Plattformen geleitet, die Bare-Metal-Hardware mit Betriebssystemen von Drittanbietern kombinieren und umsatzkritische Workloads unterstützen. Offenes Networking erstreckt sich auch auf Funkzugangsnetze, wo Bereitstellungen mit SONiC-basierten Switches Multi-Vendor-Funkeinheiten auf handelsüblichen Servern verbinden und Latenzbudgets von etwa 160 Mikrosekunden einhalten. Diese Verschiebung ermöglicht es Original Design Manufacturers, Bruttomargen von 30–40 % zu erzielen, indem sie direkt mit Betreibern zusammenarbeiten. Lieferkettenabhängigkeiten bleiben jedoch ein strukturelles Risiko, da Verzögerungen bei der Verfügbarkeit von Switching-Silizium mehrere nachgelagerte Bereitstellungen gleichzeitig stören können.[3]Linux Foundation, „SONiC-Ökosystemwachstum,” linuxfoundation.org

Reife von Open-Source-NOS (SONiC, Open-NOS)

SONiCs Übergang von einem internen Projekt zu einer von der Linux Foundation verwalteten Initiative im Jahr 2022 beschleunigte die Reife des Ökosystems und verringerte die Funktionslücke gegenüber proprietären Netzwerkbetriebssystemen. Die Plattform umfasst nun mehr als 4.250 Mitwirkende aus 520 Organisationen, wobei großangelegte Bereitstellungen eine automatisierte Fabric-Bereitstellung ermöglichten, die die mittlere Servicezeit von 6 Stunden auf 14 Minuten reduzierte. Telekommunikationsbetreiber, die SONiC-basierte Switches einsetzen, berichteten von bis zu 60 % niedrigeren Softwarelizenzkosten und schnelleren Sicherheits-Patch-Zyklen innerhalb von 48 Stunden, verglichen mit den typischen 90-Tage-Anbieter-Zeitplänen. Unternehmenstaugliche Distributionen erreichten 2025 die FIPS-140-2- und USGv6-Konformität und beseitigten regulatorische Hürden. Die verbleibende Reibung liegt in fragmentierten Betriebswerkzeugen, die die Vorfallslösungszeit um 30 % bis 50 % erhöhen.[4]Alpha Networks Inc., „Demonstration eines flüssigkeitsgekühlten 1,6-Tbps-Switches,” alphanetworks.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ethernet-PHY-Leistungsdichte-Engpässe über 1,6 Tbps | -2.80% | Global, besonders ausgeprägt in hochdichten KI-Clustern | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte NOS-Zertifizierung und -Unterstützung | -1.90% | Unternehmen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von Single-Vendor-ASICs | -1.50% | Global, asiatisch-pazifische ODM-Zentren | Langfristig (≥ 4 Jahre) |

| Sicherheitshärtungslücken in offenen Stacks | -1.20% | Regulierte Sektoren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ethernet-PHY-Leistungsdichte-Engpässe über 1,6 T

Die Signalübertragung auf der physikalischen Schicht bei 1,6 Tbps und darüber hinaus ist durch thermische Dissipationsgrenzen eingeschränkt, die herkömmliche Luftkühlung nicht bewältigen kann, was architektonische Änderungen erzwingt, die die Systemkomplexität und die Kosten erhöhen. Neue Standards, die für 200 Gbps bis 1,6 Tbps entwickelt werden, zeigen, dass der Stromverbrauch elektrischer SerDes nicht linear skaliert und bereits etwa 18 Watt pro 800-GbE-Port erreicht, mit einer Prognose von über 35 Watt bei 1,6 Tbps ohne optische Integration. Frühe Bereitstellungen flüssigkeitsgekühlter Switch-Systeme demonstrieren die Fähigkeit, über 1,8 Kilowatt pro Platine abzuführen, erfordern jedoch eine Kaltwasserinfrastruktur, die in weniger als 15 % der aktuellen Rechenzentren verfügbar ist, was die kurzfristige Skalierbarkeit einschränkt.

Co-Packaged Optics bieten einen strukturellen Effizienzgewinn, indem sie den Stromverbrauch optischer Module durch die Eliminierung elektrischer Retimer um nahezu 70 % reduzieren, aber Fertigungseinschränkungen bleiben eine Hürde. Die Ausbeuten bei der Fertigung fortschrittlicher Photonik-Verpackungen liegen unter 60 %, was eine Kostenkonkurrenzfähigkeit mit steckbaren Optiken vor 2028 verhindert. Dieser Engpass ist bei KI-Fabric-Switches am ausgeprägtesten, wo hochdichte Konfigurationen wie 64 Ports mit 800 GbE oder 32 Ports mit 1,6 Tbps erforderlich sind. Infolgedessen könnten Betreiber Upgrades der nächsten Generation verzögern und den Lebenszyklus von 400-GbE-Plattformen um 18 bis 24 Monate verlängern, während sie auf Verbesserungen beim Wärmemanagement und bei den Produktionsausbeuten warten.

Fragmentiertes NOS-Zertifizierungs- und Unterstützungsökosystem

Open-Source-Netzwerkbetriebssysteme verfügen über keine einheitlichen Konformitätstests und keinen Anbieter-Support, was die Unternehmensbereitstellung über Hyperscale-Umgebungen hinaus erschwert. Es gibt keine standardisierte Zertifizierungssuite, die die Interoperabilität über wichtige Siliziumfamilien hinweg validiert, was Betreiber zwingt, maßgeschneiderte Qualifizierungszyklen von 12 bis 18 Monaten durchzuführen, die spezialisiertes Fachwissen erfordern, das in weniger als 5 % der Unternehmens-IT-Teams verfügbar ist. Die Sicherheits-Governance ist eine weitere Einschränkung; kritische Schwachstellen, die 2024 offengelegt wurden, einschließlich hochgradiger Risiken für die Remote-Code-Ausführung, verdeutlichen, dass community-getriebenes Patching den Reaktionszyklen kommerzieller Anbieter um 30 bis 60 Tage hinterherhinken kann, was die Exposition in Produktionsumgebungen mit sensiblen Workloads erhöht.

Anbieter versuchen, diese Lücke durch das Angebot unternehmenstauglicher Distributionen mit integrierten Orchestrierungsschichten zu schließen, die Kosteneinsparungen von 60 % bis 70 % im Vergleich zu proprietären Plattformen erzielen. Diese Lösungen führen jedoch einen Kompromiss ein, indem sie eine Anbieterabhängigkeit wieder einführen und damit das Kernwertversprechen des offenen Networkings untergraben. In Telekommunikationsumgebungen wird die Integrationskomplexität verstärkt; Bereitstellungen von SONiC-basierten Switches haben umfangreiche Anpassungen an Legacy-Betriebsunterstützungssystemen erfordert, wobei sich die Implementierungszeiträume auf 14 Monate erstreckten und der Ressourcenverbrauch dem Einsatz eines Vielfachen der Anzahl herkömmlicher Switches entsprach.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Portgeschwindigkeit: Der Aufstieg von 800 GbE gestaltet die Fabric-Wirtschaft neu

Das 200- bis 400-GbE-Segment machte 2025 49,62 % des Open Networking Switch Marktes aus, was die rasche Migration von Legacy-100-GbE-Lösungen widerspiegelt, da der Rechenzentrumsdatenverkehr durch Cloud-native und KI-Workloads zunahm. Dieses Band bleibt der Volumenanker aufgrund ausgewogener Kosten, Energieeffizienz und Ökosystemreife bei Optiken und Switching-Silizium. Das Segment 800 GbE und darüber wird jedoch voraussichtlich mit einer CAGR von 24,62 % wachsen, angetrieben von GPU-Clustern, die eine Spine-Latenz unter 250 ns und hochradige, nicht-blockierende Architekturen erfordern. Großangelegte Bereitstellungen haben Radix-64-Fabrics als bevorzugte Topologie für die Aufrechterhaltung des Ost-West-Datenverkehrs ohne Überzeichnungsstrafen validiert.

Der wirtschaftliche Wendepunkt für die Einführung von 800 GbE ist eng mit den Entwicklungen bei Optikkosten und Verbesserungen der Energieeffizienz verknüpft. Co-Packaged-Optics-Architekturen, die in Switching-Silizium der nächsten Generation integriert sind, reduzieren den Stromverbrauch pro Port von 8,5 W auf etwa 5,2 W und ermöglichen gleichzeitig dichte 64-Port-800-GbE-Konfigurationen innerhalb standardmäßiger thermischer Hüllkurven. Diese Gewinne schaffen auch Frontplattenkapazität frei und verbessern die Durchsatzdichte auf Rack-Ebene. Eine weit verbreitete Einführung hängt jedoch davon ab, dass die Preise für optische Module bis 2028 unter 1.500 USD fallen – ein Schwellenwert, der erforderlich ist, um Gesamtkostenparität mit steckbaren Alternativen zu erreichen und groß angelegte Unternehmens- und Hyperscale-Bereitstellungszyklen freizuschalten.

Nach Formfaktor: KI-Fabric-Switches fordern modulare Chassis heraus

Switches mit fester Konfiguration machten 2025 57,39 % des Umsatzes aus, was ihre Kosteneffizienz, einfache Bereitstellung und Eignung für Standard-Cloud- und Unternehmens-Workloads widerspiegelt. KI-Fabric-Appliances expandieren jedoch mit einer CAGR von 22,34 %, da sich die Infrastrukturanforderungen in Richtung hochdichter, latenzarmer GPU-Verbindungen verschieben. Neue Spezifikationen wie NVLink-over-Ethernet erfordern 102,4-Tbps-Radix-64-Spine-Architekturen, die die physikalischen und thermischen Grenzen von 1RU-Festsystemen überschreiten. Frühe flüssigkeitsgekühlte 1,6-Tbps-Prototypen demonstrieren Wärmeabfuhrwerte von nahezu 1,8 kW pro Platine, was verdeutlicht, warum herkömmliche luftgekühlte modulare Chassis-Designs bei der Skalierung in KI-Umgebungen der nächsten Generation auf Grenzen stoßen.

Das disaggregierte modulare Segment positioniert sich als Hybridmodell, das Flexibilität auf Chassis-Ebene mit White-Box-Kostenstrukturen kombiniert. Plattformen, die auf fortschrittlichem Routing-Silizium aufgebaut sind, liefern bis zu 14,4 Tbps Durchsatz und adressieren mittelgroße Telekommunikationsbetreiber, die langlebige Infrastrukturen mit einer Lebensdauer von 15 Jahren priorisieren. Dieser Ansatz ermöglicht inkrementelle Upgrades auf Steckplatzebene bei gleichzeitiger Kompatibilität mit offenen Netzwerkbetriebssystemen. Trotz zunehmendem Wettbewerb werden KI-Fabric-Switches voraussichtlich kurzfristig Bruttomargen von nahezu 40 % aufrechterhalten, aufgrund begrenzter Lieferantenverfügbarkeit und hoher Leistungsanforderungen, obwohl Standardisierungsinitiativen die Preise im Laufe der Zeit voraussichtlich komprimieren werden.

Nach Endnutzer: Hyperscaler übertreffen Telekommunikationsunternehmen bei der Bereitstellungsgeschwindigkeit

Hyperscale-Cloud-Anbieter machten 2025 42,32 % des Open Networking Switch Marktes aus und werden voraussichtlich bis 2031 mit einer CAGR von 18,92 % wachsen, angetrieben durch konzentrierte Kapitalausgaben in der KI-Infrastruktur. Großangelegte Investitionen umfassen milliardenschwere Rechenzentrumserweiterungen und den Einsatz von Hunderttausenden von KI-Beschleunigern, von denen jeder duale 800-GbE-Konnektivität benötigt, um leistungsstarke Trainingscluster aufrechtzuerhalten. Dieses Segment profitiert strukturell von schnellen Infrastruktur-Auffrischungszyklen von etwa 24 Monaten, was eine schnellere Einführung von Netzwerktechnologien der nächsten Generation ermöglicht. Im Gegensatz dazu modernisieren Telekommunikationsbetreiber ihre Netze schrittweise, obwohl sie den Großteil des Produktionsdatenverkehrs über disaggregierte Architekturen leiten, aufgrund längerer Upgrade-Zyklen und betrieblicher Einschränkungen.

Die Einführung im Telekommunikationsbereich bleibt durch Integrationskomplexität eingeschränkt, auch wenn Betreiber Multi-Vendor-Architekturen und KI-gesteuerte Netzwerkkontrollsysteme einsetzen. Die Zeitpläne für die Transformation des Kernnetzes erstrecken sich bis 2028 und spiegeln die Schwierigkeit wider, offenes Networking mit Legacy-Betriebssystemen zu integrieren. Kleine und mittlere Unternehmen stehen vor einer erheblichen Kompetenzlücke, da weniger als 5 % über das erforderliche Fachwissen für die Bereitstellung von SONiC-basierten Netzwerken verfügen, was eine Servicechance für Managed-Provider schafft. Die Einführung im Regierungs- und öffentlichen Sektor verbessert sich nach den 2025 erzielten Compliance-Zertifizierungen, obwohl Haushaltszyklen von etwa 7 Jahren die Bereitstellungsgeschwindigkeit begrenzen. Gezielte öffentliche Förderinitiativen sollen diese Einschränkungen teilweise ausgleichen und die Einführung in Telekommunikationsumgebungen beschleunigen.

Nach Netzwerkbetriebssystem: SONiC gewinnt an Boden, während proprietäre Plattformen die installierte Basis verteidigen

Proprietäre kommerzielle Netzwerkbetriebssysteme hielten 2025 einen Marktanteil von 54,12 %, was die Abhängigkeit von Unternehmen von anbieterunterstützten Plattformen mit integriertem Management, Telemetrie und Lifecycle-Werkzeugen widerspiegelt. SONiC-basierte Distributionen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 22,50 % wachsen, da die Ökosystemreife zunimmt und Funktionslücken sich schließen. Die Anzahl der Mitwirkenden hat sich auf über 4.250 Personen aus 520 Organisationen ausgeweitet, was die Entwicklungsgeschwindigkeit auf nahezu Parität mit proprietären Plattformen beschleunigt. Großangelegte Bereitstellungen haben betriebliche Vorteile demonstriert, darunter eine Reduzierung der mittleren Servicezeit von 6 Stunden auf 14 Minuten durch automatisierte Bereitstellung. Compliance-Hürden sind ebenfalls gesunken, da Unternehmensdistributionen FIPS-140-2- und USGv6-Zertifizierungen erhalten haben, was die Einführung in regulierten Sektoren ermöglicht, die zuvor auf proprietäre Systeme angewiesen waren.

Parallel dazu entwickeln Hyperscaler interne Netzwerkbetriebssysteme, um Anbieterabhängigkeiten zu eliminieren und die Leistung im großen Maßstab zu optimieren, indem sie White-Box-Hardware-Ökosysteme nutzen. Die Einführung im Telekommunikationsbereich schreitet voran, bleibt aber durch Integrationskomplexität eingeschränkt; Bereitstellungen von SONiC-basierter Infrastruktur haben bis zu 14 Monate benötigt, um mit Legacy-Betriebsunterstützungssystemen integriert zu werden, was deutlich länger ist als bei proprietären Alternativen. Sicherheit bleibt ein wesentlicher Risikofaktor, da kritische Schwachstellen mit hohen Schweregradwerten Lücken in den Patch-Zeitplänen im Vergleich zu denen kommerzieller Anbieter aufgedeckt haben. Branchenkooperationsinitiativen arbeiten daran, diese Einschränkungen zu beheben, indem sie latenzarme Transportprotokolle integrieren und Betriebswerkzeuge verbessern, um Open-Source-Plattformen für eine breitere Einführung in KI- und Hochleistungsnetzwerkumgebungen zu positionieren.

Geografische Analyse

Nordamerika machte 2025 41,34 % des Umsatzes aus, angetrieben durch die Konzentration von Hyperscalern in wichtigen Rechenzentrumszentren in Virginia, Oregon und Texas. Die Region profitiert von beschleunigten 24-monatigen Infrastruktur-Auffrischungszyklen und der frühen Einführung von 800 GbE, was eine schnelle Skalierung von KI- und Cloud-Workloads ermöglicht. Hochdichte KI-Fabric-Bereitstellungen halten die Nachfrage trotz Komponentenkostensteigerungen aufrecht, da Betreiber Leistung und Latenz gegenüber kurzfristiger Kosteneffizienz priorisieren. Diese Dynamik stärkt die strukturelle Führungsposition Nordamerikas, wobei Hyperscaler Technologieübergänge diktieren, Anbieter-Roadmaps beeinflussen und die Kommerzialisierung von Switching-Architekturen der nächsten Generation vor globalen Mitbewerbern vorantreiben.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 18,32 % wachsen, unterstützt durch großangelegte Investitionen in KI-fähige Infrastruktur und Hyperscale-Expansion. Bereitstellungen skalieren auf Cluster von bis zu 100.000 Beschleunigern, die über SONiC-basierte Switches miteinander verbunden sind, was eine starke Einführung disaggregierter Netzwerkmodelle signalisiert. Staatlich geführte Lokalisierung der Lieferkette in China und Indien soll die inländische ASIC-Entwicklung stimulieren und die Abhängigkeit von etablierten Siliziumanbietern potenziell verringern. Diese regionale Verschiebung erhöht den Wettbewerbsdruck auf etablierte Anbieter und stärkt lokale Ökosysteme, insbesondere da Initiativen zur souveränen Cloud und Anforderungen zur Datenlokalisierung weiterhin Infrastrukturinvestitionsstrategien beeinflussen.

Europa steht vor strukturellen Einschränkungen durch hohe Energiekosten und regulatorische Komplexität, was die Hyperscale-Expansion im Vergleich zu Nordamerika und dem asiatisch-pazifischen Raum begrenzt. Telekommunikationsgetriebene Bereitstellungen in 5G-Transportnetzen bieten jedoch eine stabile Nachfrage nach offenen Netzwerklösungen und gleichen die Verlangsamung im Unternehmensbereich teilweise aus. Der Nahe Osten und Afrika sind noch frühe Märkte, die hauptsächlich durch Hyperscaler-Einstiegspunkte in ausgewählten Ländern angetrieben werden, mit begrenzter Unternehmenseinführung. Südamerika zeigt lokalisiertes Wachstum in Brasilien, wo latenzempfindliche Fintech-Workloads die Nachfrage nach schnelleren Switches antreiben, obwohl eine breitere regionale Expansion von makroökonomischer Stabilität und Infrastrukturinvestitionskapazität abhängt.

Wettbewerbslandschaft

Original Design Manufacturers machen mehr als 60 % der Hyperscale-White-Box-Switch-Lieferungen aus, was einen strukturellen Wandel hin zu disaggregierten Lieferketten widerspiegelt. Anbieter wie Edgecore, Accton und Quanta Cloud Technology nutzen das Auftragsfertigung-Ökosystem Taiwans, um Lieferzeiten von nahezu 8 Wochen zu erzielen und gleichzeitig Bruttomargen von 30 % bis 40 % bei 800-GbE-Plattformen aufrechtzuerhalten. Die Versorgung mit Merchant-Silizium ist nach wie vor stark konzentriert, wobei ein dominanter Anteil über einen einzigen fortschrittlichen Gießereipartner gefertigt wird. Dies schafft ein systemisches Lieferkettenrisiko, da jede Störung bei der Waferproduktion oder Verpackungskapazität mehrere OEM- und ODM-Kunden gleichzeitig betreffen kann.

Alternative Siliziumplattformen anderer Anbieter bieten Diversifizierung, weisen jedoch keine vergleichbare Ökosystemreife auf, insbesondere hinsichtlich Softwarekompatibilität und Bereitstellungswerkzeugen. Unternehmensorientierte Distributionen offener Netzwerkbetriebssysteme haben regulatorische Zertifizierungen wie FIPS 140-2 erhalten, was die Einführung in compliance-sensiblen Sektoren ermöglicht. Die betriebliche Komplexität bleibt jedoch eine Hürde, da weniger als 5 % der Unternehmen über das interne Fachwissen verfügen, das für die Verwaltung vollständig disaggregierter Stacks erforderlich ist. Anbieter, die integrierte SONiC-basierte Lösungen mit Orchestrierungsschichten anbieten, versuchen, diese Lücke durch Vereinfachung der Bereitstellung und des Lifecycle-Managements zu schließen, wenn auch auf Kosten einer teilweisen Wiedereinführung von Anbieterabhängigkeit.

Die Wettbewerbsdynamik verlagert sich von der Hardware-Differenzierung hin zu Software, Dienstleistungen und Ökosystemintegration. Partnerschaften zwischen Hardware-Anbietern und Netzwerksoftwareanbietern ermöglichen spezialisierte Anwendungsfälle wie KI-optimiertes Routing und photonikbasierte Verbindungen für die Datenübertragung über große Entfernungen. Die Marktstruktur bleibt mäßig konzentriert, wobei die fünf größten Anbieter etwa 65 % des Gesamtumsatzes ausmachen, was auf ein kontrolliertes, aber wettbewerbsfähiges Umfeld hinweist. Da Standardisierungsinitiativen voranschreiten und die Multi-Vendor-Interoperabilität sich verbessert, wird erwartet, dass der Preisdruck zunimmt und die Margen schrittweise komprimiert, während die gesamte adressierbare Einführung ausgeweitet wird.

Open Networking Switch Branchenführer

Cisco Systems, Inc.

NVIDIA Corporation

Arista Networks, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Edgecore brachte die Switches AIS1600-64O und AIS800-128O auf den Markt, die von Broadcom Tomahawk 6 angetrieben werden und einen Durchsatz von 102,4 Tbps bieten.

- März 2026: Arrcus und UfiSpace kündigten gemeinsame KI-optimierte Switching-Lösungen an, die ArcOS mit 800-GbE-White-Box-Hardware kombinieren.

- April 2026: Alibaba Cloud und China Telecom begannen mit der Einführung von 10.000 Zhenwu-KI-Chips in Shaoguan und skalieren auf 100.000 Einheiten mit SONiC-basierten Fabrics.

- April 2026: Edgecore und NTT begannen mit der Bereitstellung von IOWN-All-Photonics-Verbindungen zwischen Taiwan und Japan unter Verwendung disaggregierter Switches für regionsübergreifendes KI-Training.

Umfang des globalen Open Networking Switch Marktberichts

Der Open Networking Switch Markt bezieht sich auf Ethernet-Switching-Infrastruktur, die auf disaggregierten Architekturen aufgebaut ist, bei denen Switching-Hardware (Bare-Metal oder White-Box) vom Netzwerkbetriebssystem und der Steuerungssoftware entkoppelt ist. Diese Switches verwenden typischerweise Merchant-Silizium und unterstützen offene oder Drittanbieter-Netzwerkbetriebssysteme wie SONiC, was es Betreibern ermöglicht, Funktionen anzupassen, Innovationszyklen zu beschleunigen und die Gesamtbetriebskosten im Vergleich zu proprietären, vertikal integrierten Lösungen zu senken. Der Markt umfasst Switches mit fester und modularer Bauweise, die in Rechenzentren, Telekommunikationsnetzen und Unternehmensumgebungen eingesetzt werden und Hochgeschwindigkeitskonnektivität von 100 GbE bis 800 GbE und darüber hinaus unterstützen. Das Wachstum wird durch die Nachfrage von Hyperscale-Cloud-Anbietern, die Einführung softwaredefinierter Netzwerke und den Bedarf an skalierbarer, anbieterunabhängiger Infrastruktur angetrieben, die auf KI- und Hochleistungsrechen-Workloads ausgerichtet ist.

Der Open Networking Switch Marktbericht ist segmentiert nach Portgeschwindigkeit (1 GbE und darunter, 10 bis 25 GbE, 40 bis 100 GbE, 200 bis 400 GbE, 800 GbE und darüber), Formfaktor (Feste Konfiguration, Modulares Chassis, Disaggregierte modulare Plattformen und Hochdichte KI-Fabric-Switches), Endnutzer (Hyperscale-Cloud-Anbieter, Telekommunikationsbetreiber, Großunternehmen, Kleine und mittlere Unternehmen sowie Regierung und öffentlicher Sektor), Netzwerkbetriebssystem (Proprietäres kommerzielles NOS, SONiC-basiertes NOS, Cumulus-Linux-basiertes NOS, P4-programmierbares oder SDN-NOS und intern entwickeltes NOS) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 1 GbE und darunter |

| 10–25 GbE |

| 40–100 GbE |

| 200–400 GbE |

| 800 GbE und darüber |

| Switches mit fester Konfiguration |

| Modulare Chassis-Switches |

| Disaggregierte modulare Plattformen |

| Hochdichte KI-Fabric-Switches |

| Hyperscale-Cloud-Anbieter |

| Telekommunikationsbetreiber |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Regierung und öffentlicher Sektor |

| Proprietäres kommerzielles NOS |

| SONiC-basiertes NOS |

| Cumulus-Linux-basiertes NOS |

| P4-programmierbares / SDN-NOS |

| Intern entwickeltes NOS |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Ägypten | |

| Übriges Afrika |

| Nach Portgeschwindigkeit | 1 GbE und darunter | |

| 10–25 GbE | ||

| 40–100 GbE | ||

| 200–400 GbE | ||

| 800 GbE und darüber | ||

| Nach Formfaktor | Switches mit fester Konfiguration | |

| Modulare Chassis-Switches | ||

| Disaggregierte modulare Plattformen | ||

| Hochdichte KI-Fabric-Switches | ||

| Nach Endnutzer | Hyperscale-Cloud-Anbieter | |

| Telekommunikationsbetreiber | ||

| Großunternehmen | ||

| Kleine und mittlere Unternehmen | ||

| Regierung und öffentlicher Sektor | ||

| Nach Netzwerkbetriebssystem | Proprietäres kommerzielles NOS | |

| SONiC-basiertes NOS | ||

| Cumulus-Linux-basiertes NOS | ||

| P4-programmierbares / SDN-NOS | ||

| Intern entwickeltes NOS | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Open Networking Switch Markt heute, und wie schnell wächst er?

Der Sektor erreichte 2025 13,8 Milliarden USD und wird voraussichtlich auf 16,5 Milliarden USD im Jahr 2026 wachsen. Bis 2031 wird ein Wert von 37,24 Milliarden USD prognostiziert, was einer CAGR von 17,68 % (2026–2031) entspricht, angetrieben in erster Linie durch Hyperscaler-Investitionen in generative KI-Infrastruktur und Terabit-Netzwerke.

Welches Portgeschwindigkeitssegment wächst am schnellsten, und was treibt es an?

Switches mit 800 GbE und höheren Geschwindigkeiten werden voraussichtlich mit einer CAGR von 24,62 % (2026–2031) wachsen und alle anderen Segmente übertreffen. Die Nachfrage wird durch GPU-dichte KI-Cluster angetrieben, die verlustfreie, nicht-blockierende Fabrics benötigen. Microsofts Fairwater-Campus führte 2025 800 GbE ein, um eine Spine-Latenz von ~250 ns aufrechtzuerhalten. Broadcoms 102,4-Tbps-Tomahawk-6-ASIC, der Mitte 2025 eingeführt wurde, bildet die Grundlage für die erforderliche Portdichte und den Durchsatz.

Wo liegen die Wachstumsbremsen?

Das Wachstum steht vor Einschränkungen: Thermische Grenzen über 1,6 Tbps pro Port reduzieren die CAGR um ~2,8 Punkte, da flüssigkeitsgekühlte Prototypen ~1,8 kW pro Platine benötigen, eine Kapazität, die in weniger als 15 % der Rechenzentren verfügbar ist; fragmentierte offene NOS-Zertifizierungszyklen kürzen ~1,9 Punkte aufgrund jahrelanger Unternehmensvalidierung; und Broadcoms Abhängigkeit von einer einzigen TSMC-Quelle schafft einen Versorgungsengpass, der weitere ~1,5 Punkte abzieht.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 18,32 % bis 2031. Indiens Reliance und Adani haben jeweils mehr als 100 Milliarden USD für KI-fähige Rechenzentren eingeplant, während Alibaba Cloud 2026 begann, 10.000 Zhenwu-KI-Chips in einem neuen Standort in Shaoguan zu vernetzen – alles verbunden durch SONiC-basierte White-Box-Switches.

Seite zuletzt aktualisiert am: