Ethernet Switch Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 37.42 Milliarden US-Dollar |

| Marktgröße (2031) | 56.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

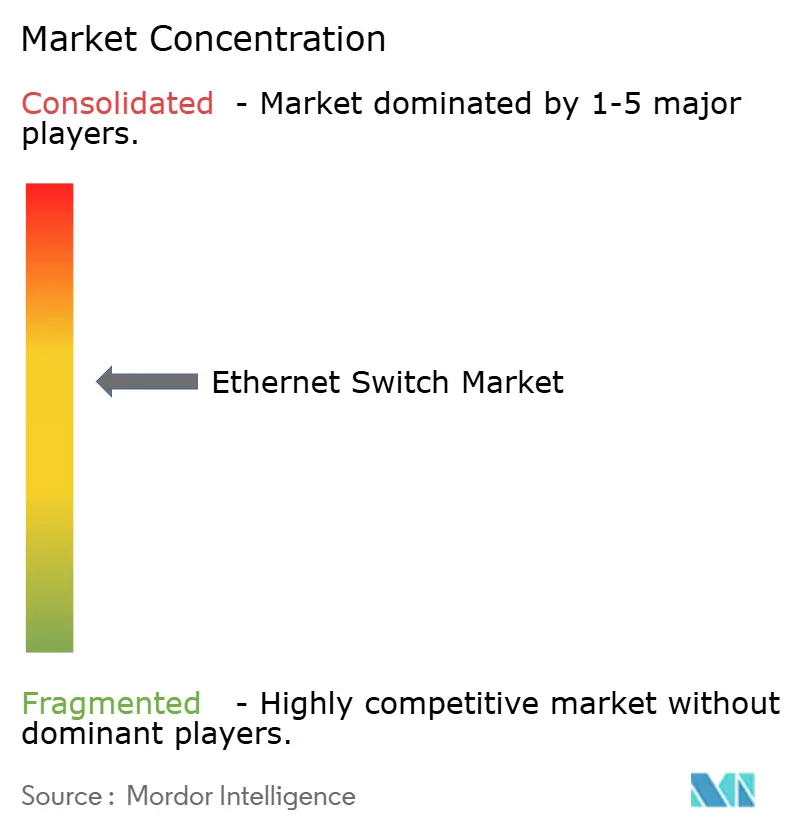

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Ethernet Switch Marktanalyse von Mordor Intelligence

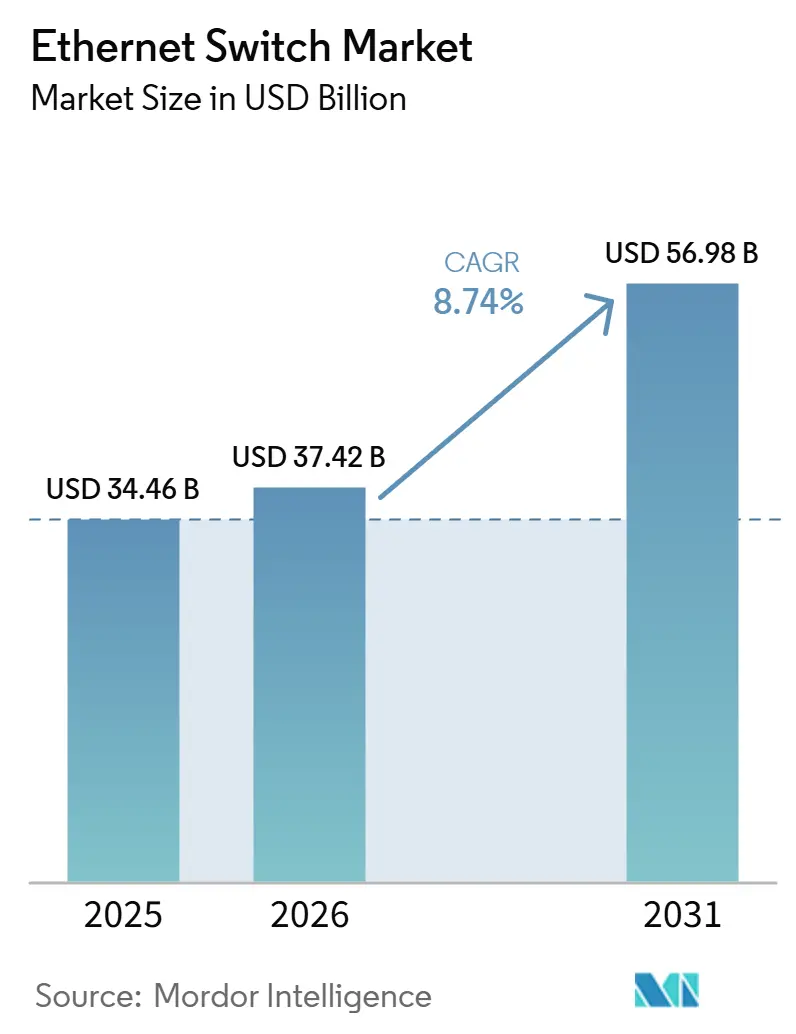

Die Größe des Ethernet-Switch-Marktes wird voraussichtlich von USD 34,46 Milliarden im Jahr 2025 auf USD 37,42 Milliarden im Jahr 2026 steigen und bis 2031 USD 56,98 Milliarden erreichen, mit einem CAGR von 8,74 % über den Zeitraum 2026–2031. Das kurzfristige Wachstum beruht auf Hyperscalern, die 400- und 800-Gigabit-Plattformen zur Unterstützung von Clustern für künstliche Intelligenz einführen, während Unternehmens-Erneuerungszyklen sich um WiFi 7, Power-over-Ethernet-Upgrades und konsolidierte Beobachtbarkeit drehen. Anbieter, die Merchant-Silicon mit Open-Source-Software verbinden, gewinnen Marktanteile, obwohl proprietäre Betriebssysteme viele Campus- und Dienstanbieter-Deployments weiterhin verankern. Investitionsausgaben-Gegenwind bleibt für mittelständische Unternehmen bestehen, doch Leasingmodelle und cloudverwaltete Plattformen mildern die Vorabkosten. Regional übertreffen der Nahe Osten und der asiatisch-pazifische Raum reife Märkte, da souveräne Programme für künstliche Intelligenz und der Aufbau von Edge-Rechenzentren die Port-Nachfrage beschleunigen.

Wichtigste Erkenntnisse des Berichts

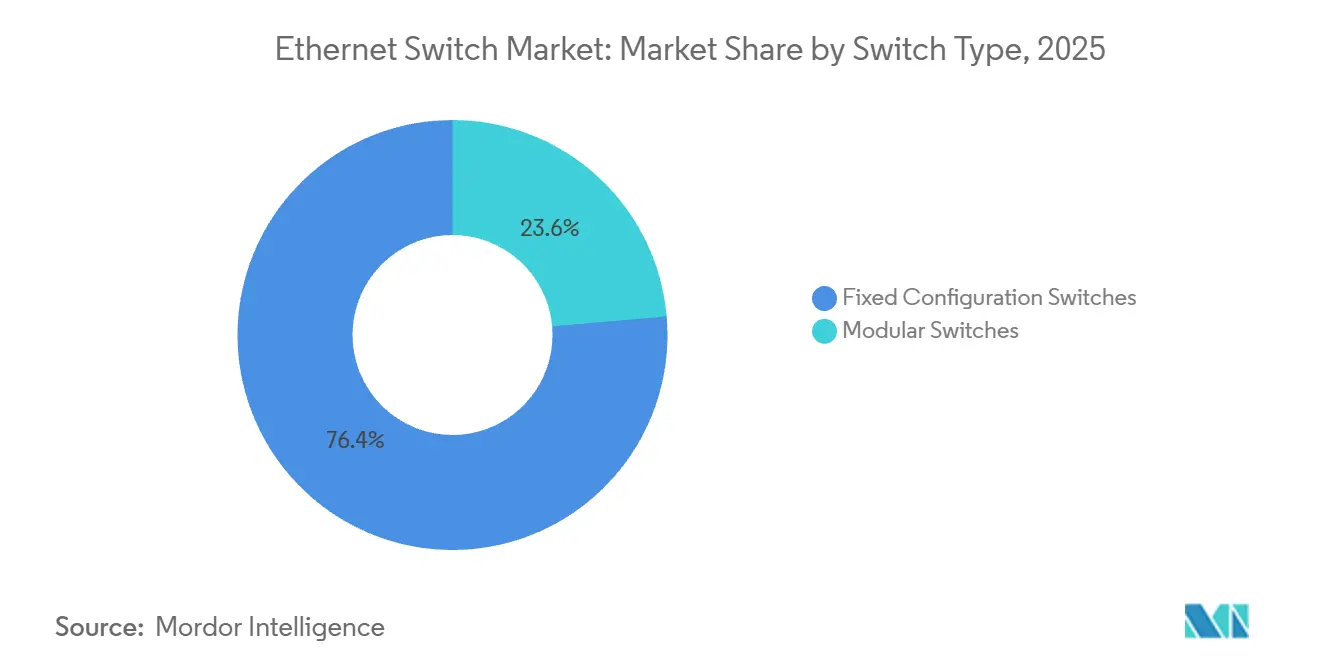

- Nach Switch-Typ führte die feste Konfiguration mit einem Anteil von 76,38 % am Ethernet-Switch-Markt im Jahr 2025; modulare Switches entwickeln sich bis 2031 mit einem CAGR von 10,18 %.

- Nach Port-Geschwindigkeit erfasste das veraltete 1-Gigabit-Segment im Jahr 2025 einen Anteil von 31,12 % am Ethernet-Switch-Markt, während 400 Gigabit und darüber bis 2031 voraussichtlich mit einem CAGR von 13,63 % wachsen wird.

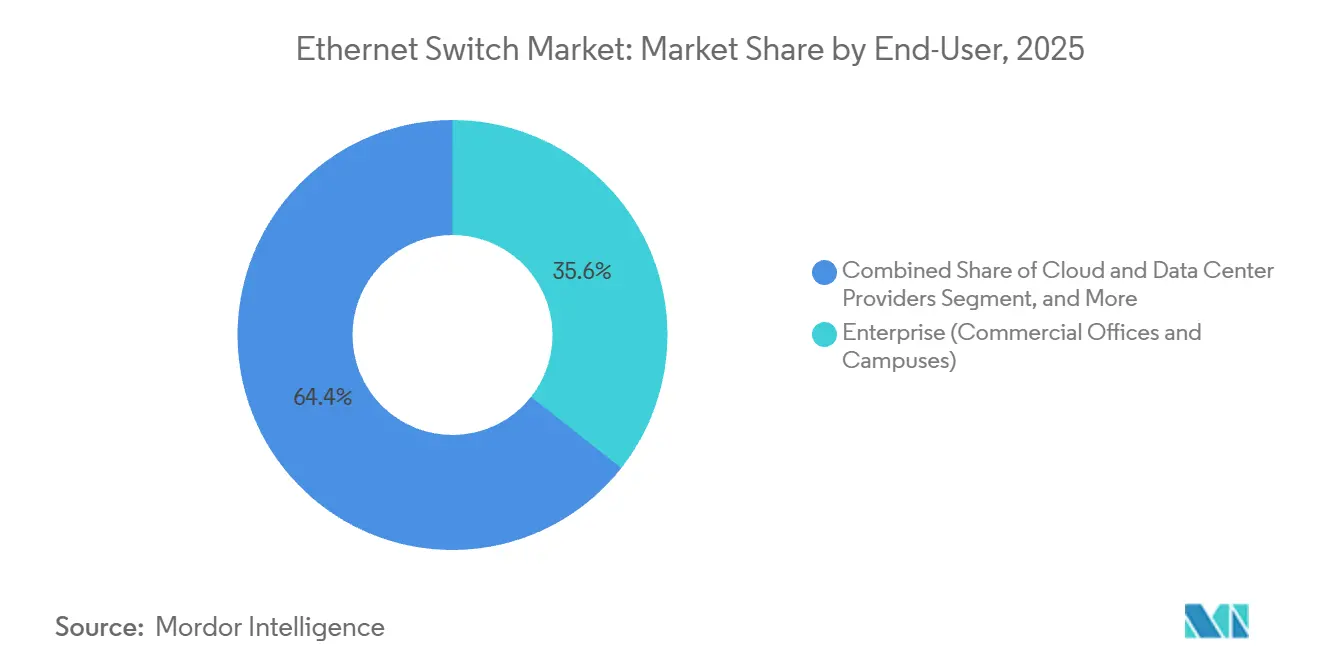

- Nach Endnutzer hielt das Unternehmenssegment im Jahr 2025 einen Umsatzanteil von 35,62 %; Cloud- und Rechenzentrumsanbieter werden voraussichtlich die schnellste Expansion mit einem CAGR von 11,62 % bis 2031 verzeichnen.

- Nach Verwaltungstyp machten vollständig verwaltete Produkte im Jahr 2025 51,26 % der Ethernet-Switch-Marktgröße aus, und nicht verwaltete Einheiten wachsen bis 2031 mit einem CAGR von 9,11 %.

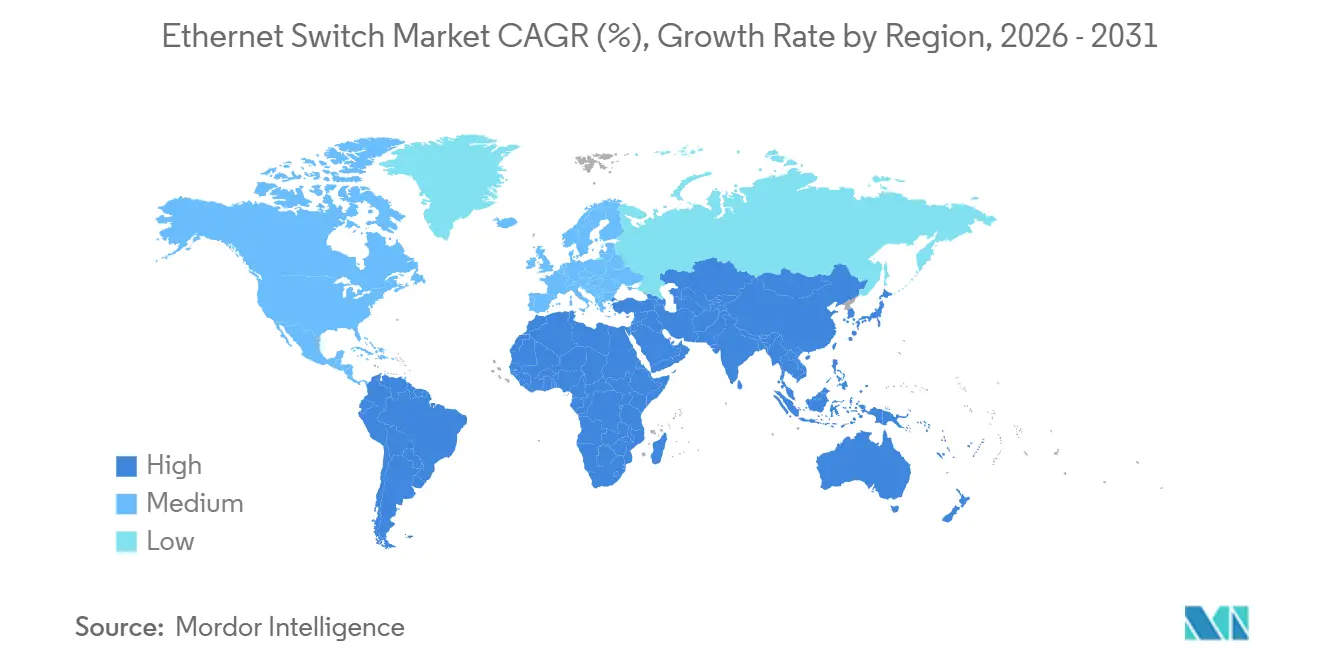

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,18 %, während der asiatisch-pazifische Raum über 2026–2031 einen CAGR von 10,12 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Ethernet-Switch-Markt: Trends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Bandbreitennachfrage durch KI-Workloads | +2.80% | Global, mit Konzentration in Nordamerika und dem Nahen Osten | Mittelfristig (2-4 Jahre) |

| Verbreitung von Cloud-Rechenzentren | +2.20% | Schwerpunkt Nordamerika und asiatisch-pazifischer Raum, Ausweitung auf Europa und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachstum von Edge-Rechenzentren in Städten der zweiten Reihe | +1.50% | Asiatisch-pazifischer Raum (Indien, Südostasien), Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von PoE- und IoT-fähigen Geräten | +1.30% | Global, mit frühen Gewinnen auf nordamerikanischen Unternehmens-Campussen | Kurzfristig (≤ 2 Jahre) |

| Offene Ethernet-Disaggregation in Hyperscale-Netzwerken | +0.90% | Nordamerikanische Hyperscale-Betreiber, Ausweitung auf Europa und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Übergang zu zeitkritischer Vernetzung in der Industrie 4.0 | +0.70% | Europa (Deutschland Automobilindustrie), asiatisch-pazifischer Raum (Japan, Südkorea Fertigung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bandbreitennachfrage durch KI-Workloads

Generative-KI-Trainingscluster erfordern Fabrics mit geringer Latenz, die ältere 100-Gigabit-Geräte nicht erfüllen können. Metas Prometheus-Supercomputer, der seit Dezember 2025 in Betrieb ist, verbindet GPUs mit NVIDIA Spectrum-X-Switches, die mit 800 Gigabit pro Sekunde betrieben werden, und veranschaulicht den Kostenvorteil von Ethernet gegenüber InfiniBand.[1]Arista Networks, "NVIDIA Spectrum-X Powers Prometheus," arista.com Oracle Cloud folgte im Jahr 2025 und nannte einen 1,6-fachen Durchsatzgewinn durch adaptives Routing, das in dieselbe Plattform integriert ist. Hyperscaler streben nun nach 1:1-Überzeichnungsverhältnissen, was die Anzahl der Ports pro Rack effektiv verdoppelt. NVIDIA sicherte sich USD 2 Milliarden an benutzerdefinierter Switch-ASIC-Versorgung von Marvell, um die Kapazität für seine DGX-SuperPOD-Architektur zu gewährleisten. Da KI-Cluster über 1 GW Leistungsaufnahme hinauswachsen, etabliert sich 800G-Ethernet als Standard-Spine-and-Leaf-Wahl für Neubauten.

Verbreitung von Cloud-Rechenzentren

Die Investitionsausgaben unter Hyperscalern steigen weiter an, wobei in jeder wichtigen Region milliardenschwere Campusse entstehen. Googles Virgo-KI-Cluster, der 2025 vorgestellt wurde, verbindet benutzerdefinierte 800-Gigabit-Switches über Verfügbarkeitszonen hinweg, um die Latenz zwischen Tensor-Verarbeitungseinheiten zu reduzieren. Microsofts Verpflichtung von USD 15,2 Milliarden für eine 5-GW-Anlage in den Vereinigten Arabischen Emiraten unterstreicht, wie Flüssigkühlung dichtere Racks ermöglicht und damit modulare Chassis erfordert, die 576 Ports mit 800-Gigabit-Ethernet pro Spine aggregieren können.[2]Microsoft Corporation, "UAE Data-Center Investment," microsoft.com Offene Netzwerk-Stacks wie SONiC beschleunigen sich in diesen Umgebungen; Microsoft, Meta und LinkedIn reichten im Jahr 2024 mehr als 1.000 Code-Commits ein und verkürzten die Einführungszyklen für Funktionen.

Wachstum von Edge-Rechenzentren in Städten der zweiten Reihe

Latenzempfindliche Workloads, autonome Fahrzeuge, immersive Realität und Echtzeit-Analysen treiben den Aufbau von Mikro-Einrichtungen außerhalb traditioneller Knotenpunkte voran. Yotta Infrastructure und Airtel Nxtra kündigten 2025 Standorte in Pune, Hyderabad und Chennai an, um Rechenkapazität innerhalb von 10 Millisekunden zu Endnutzern zu bringen. Indonesien und Vietnam ziehen Hyperscale-Backups an, da Singapur neue Leistungszuweisungen drosselt. Saudi-Arabiens 1-GW-Humain-Campus, der im Dezember 2025 genehmigt wurde, verbindet Hyperscale-Dichte mit regionaler Nähe und erfordert modulare Leitungen, die von 10 bis 800 Gigabit-Ports skalieren. Anbieter, die schlüsselfertige Edge-Racks mit integrierter Kühlung und automatisiertem Management liefern können, erweitern ihren Trichter bei regionalen Netzbetreibern.

Zunehmende Einführung von PoE- und IoT-fähigen Geräten

Power over Ethernet vereinfacht Deployments, indem es Daten und bis zu 90 Watt Leistung über ein einziges Kabel liefert. Cisco schätzt 30 % Einsparungen bei der Installation, wenn Einrichtungen eigenständige Elektroleitungen für Zugangspunkte eliminieren. Der nächste IEEE-802.3cz-Entwurf, der für die Ratifizierung 2026 vorgesehen ist, erhöht die Obergrenze auf 100 Watt und öffnet die Tür für LED-Beleuchtung und Geräteladung am Schreibtisch. Mit der Einführung von WiFi 7 standardisieren Unternehmens-Campusse auf 2,5- und 5-Gigabit-Uplinks; Junipers EX4000-Switch-Familie integriert diese Raten zusammen mit KI-gesteuerter Telemetrie für Zero-Touch-Betrieb. Die Akzeptanz ist am stärksten in den nordamerikanischen Bildungs- und Gesundheitssegmenten, wo Budgetzyklen mit Renovierungsarbeiten übereinstimmen.

Analyse der Einschränkungsauswirkungen*

| Einschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für 400G- und 800G-Upgrades | -1.20% | Global, mit akutem Druck in Europa und mittelständischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Halbleiter-Lieferkette | -0.90% | Global, mit Engpässen in der ASIC-Produktion von TSMC und Broadcom | Kurzfristig (≤ 2 Jahre) |

| Alternative Fabrics (NVLink, CXL) begrenzen das Port-Wachstum | -0.60% | Nordamerikanische KI-Cluster, begrenzte Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Energieeffizienzvorschriften erhöhen die Gesamtbetriebskosten | -0.40% | Europa (EU-Ökodesign), Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für 400G- und 800G-Upgrades

Ein 64-Port-800-Gigabit-Switch kostet nahezu USD 200.000, und Optiken fügen USD 1.000–3.000 pro Port hinzu, was Budgets außerhalb von Hyperscale-Kreisen belastet. Lineare steckbare Optiken senken die Kosten pro Bit; Aristas XPO-Module, die im April 2026 angekündigt wurden, liefern jeweils 12,8 Tbps und reduzieren gleichzeitig den Leistungsbedarf. Dennoch verschieben viele europäische Unternehmen Erneuerungen, da der Energieeffizienzcode der Region Betreiber zu Plattformen unter 100 Gigabit pro Port drängt.[3]Europäische Kommission, "Verhaltenskodex für Rechenzentren," ec.europa.eu Verbrauchsbasiertes Leasing erleichtert den kurzfristigen Cashflow, verteilt die Ausgaben jedoch letztendlich über längere Zeiträume.

Störungen in der Halbleiter-Lieferkette

Switch-ASICs sind auf 5-nm- und 3-nm-Prozesse angewiesen, Knoten, die auch von Smartphone- und KI-Beschleuniger-Anbietern begehrt werden. Broadcom meldete im vierten Quartal 2024 ein Umsatzwachstum im KI-Netzwerkbereich von 150 % im Jahresvergleich, was die Vorlaufzeiten für Standard-Unternehmenschips auf 52 Wochen verlängerte. NVIDIA reservierte Wafer-Kapazität bei Marvell im Rahmen eines USD-2-Milliarden-Deals Ende 2024, was zeigt, dass vertikale Integration nun eine Überlebensstrategie ist. Geopolitische Exportkontrollen schränken Werkzeuglieferungen nach Asien weiter ein und zwingen Anbieter, Silizium aus zwei Quellen zu beziehen oder Leitungskarten um die Verfügbarkeit kleinerer Knoten neu zu gestalten, was die Forschungs- und Entwicklungsausgaben erhöht und die Serienproduktion verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Switch-Typ: Modulare Skalierbarkeit trifft auf die Allgegenwart fester Ports

Einheiten mit fester Konfiguration dominierten die Lieferungen mit einem Anteil von 76,38 % im Jahr 2025 und verankern Campus-Zugriffsschichten, Einzelhandelsfilialen und Industrieanlagen, wo die Portanzahl unter 48 liegt. Modulare Chassis, obwohl kleiner im Footprint, expandieren mit einem CAGR von 10,18 %, da Hyperscaler Spine-Fabrics benötigen, die Leitungskarte für Leitungskarte ohne Forklift-Austausch wachsen. Aristas 7800R4-Plattform unterstützt 576 800-G-Ports und liefert 230,4 Tbps aggregierten Durchsatz.[4]Arista Networks, "7800R4 Modular Switch Datasheet," arista.com Ciscos Nexus-9800-Erneuerung im Dezember 2025 erreicht diese Obergrenze mit 115,2 Tbps und integriert gleichzeitig Echtzeit-Telemetrie.

Der Kosten-Leistungs-Kompromiss prägt weiterhin die Kaufentscheidungen. Nicht verwaltete feste Switches mit einem CAGR von 9,11 % bedienen IoT-Rollouts, bei denen Administratoren Plug-and-Play bevorzugen. Smart-webverwaltete Ebenen bringen kleine Unternehmen in VLAN und QoS ohne die Kosten eines vollständigen softwaredefinierten Netzwerks. Vollständig verwaltete feste Geräte verankern Campus-Kerne und integrieren sich mit identitätsbewussten Richtlinien und Segmentierung. Die modulare Einführung wird hyperscale-zentriert bleiben, aber mittelständische Colocation-Anbieter beginnen, Chassis zu spezifizieren, um sich gegen unvorhersehbare KI-Mieter-Bursts zukunftssicher zu machen.

Nach Port-Geschwindigkeit: 800 GbE entwickelt sich von einer Nische zur Notwendigkeit

Das veraltete 1-Gigabit-Segment beanspruchte im Jahr 2025 noch 31,12 % des Ethernet-Switch-Marktanteils, inmitten kostensensibler kleiner Büros und industrieller Sensorfelder. Am anderen Ende verzeichnet das 400-Gigabit-und-darüber-Segment einen CAGR von 13,63 %, da GPU-Cluster und Analyse-Pipelines ältere Fabrics überlasten. Meta verzeichnete einen 1,6-fach höheren effektiven Durchsatz beim Wechsel von Prometheus von InfiniBand zu 800-Gigabit-Ethernet mit adaptivem Routing.

Multi-Gigabit 2,5/5 GbE überbrückt die Lücke zu WiFi-7-Erneuerungen, während 10 GbE das Rückgrat mittelgroßer Rechenzentren bleibt, die 100 GbE noch nicht kostenmäßig rechtfertigen können. Käufer überspringen 25/40 GbE direkt zu 100 GbE und komprimieren die Mitte der Kurve. Aristas XPO-Optiken vom April 2026 reduzieren den Leistungsverbrauch pro Port und ermöglichen 800 GbE in Top-of-Rack-Footprints, die früher auf 100 GbE beschränkt waren. Diese Fortschritte werden den Legacy-Anteil stetig erodieren, obwohl ein langer Schwanz industrieller Endpunkte sicherstellt, dass 1 GbE weit ins nächste Jahrzehnt hinein bestehen bleibt.

Nach Endnutzer: Cloud-Dynamik verändert den Umsatzmix

Unternehmens-Campusse machten im Jahr 2025 mit 35,62 % den größten Anteil am Umsatz aus, gestützt durch enorme installierte Basen in Bildung, Gesundheitswesen und dem öffentlichen Sektor. Cloud- und Rechenzentrumsbetreiber verzeichnen jedoch einen CAGR von 11,62 %, angetrieben durch multiregionale KI-Fabrics, die Millionen von Hochgeschwindigkeits-Ports verschlingen. Microsofts Bau in den Vereinigten Arabischen Emiraten, einer der weltweit größten mit 5 GW, wird auf Zehntausende von 400- und 800-GbE-Verbindungen angewiesen sein.

Telekommunikationsnetzbetreiber setzen weiterhin Carrier-Ethernet-Geräte für 5G-X-Haul ein, geleitet von MEF-CE-3.0-Leistungsvorlagen. Regierungsnetzwerke betonen sichere, luftgespaltene Deployments, die unter strengen Rahmenbedingungen zertifiziert sind, und bevorzugen Anbieter mit schwer zu erlangenden Bundesakkreditierungen. Der Appetit des Cloud-Segments auf offene Vernetzung und Merchant-Silicon zwingt etablierte Anbieter, Software-Stacks zu öffnen oder das Risiko der Disintermediation einzugehen.

Nach Verwaltungstyp: Cloud-Dashboards verändern die Kaufkriterien

Vollständig verwaltete Plattformen lieferten 2025 51,26 % des Wertes dank umfangreicher Richtlinien-Engines und softwaredefinierter Overlays. Nicht verwaltete Geräte sind der Wachstumsausreißer mit einem CAGR von 9,11 %, da Fabriken, Lagerhäuser und intelligente Gebäude Einfachheit bevorzugen. Der IEEE-802.1DG-Standard für Automotive-Ethernet, der 2025 ratifiziert wurde, bietet Determinismus im Submillisekunden-Bereich und ermöglicht nicht verwaltete Switches in Produktionszellen für autonome Fahrzeuge.

Smart-webverwaltete Einheiten überbrücken Qualifikationslücken für kleine Unternehmen durch browserbasierte grafische Benutzeroberflächen. Cloudverwaltete Leitungen wie Cisco Meraki und Juniper Mist zentralisieren die Bereitstellung über Hunderte von Standorten und wandeln Investitionsausgaben in Abonnementpakete um. Da Zero-Trust-Architekturen sich verbreiten, müssen vollständig verwaltete Dashboards mit Identitätsplattformen und Telemetrie-Seen interoperieren und setzen damit eine hohe Messlatte für Analysen und KI-gesteuerte Fehlerbehebung.

Nach Bereitstellungsmodell: Cloud-Management schließt die Kompetenzlücke

Vor-Ort verwaltete Lösungen behielten im Jahr 2024 58,43 % der Bereitstellungen, was eine Präferenz für deterministische Kontrolle in den Bereichen Finanzen, Gesundheitswesen und Verteidigung widerspiegelt. Public-Cloud-Dashboards holen jedoch auf: Sie bieten Zero-Touch-Bereitstellung, globale Software-Updates und AIOps-Erkenntnisse. Die daraus resultierende CAGR von 9,58 % bis 2030 für cloud-verwaltete Hardware wird neue Managed-Service-Möglichkeiten eröffnen, insbesondere für kleine und mittelgroße Unternehmen ohne festangestelltes Netzwerkpersonal.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,18 % des globalen Umsatzes, da Hyperscale-Budgets Milliarden in Hochgeschwindigkeits-Fabric-Rollouts lenkten. Metas Prometheus-Deployment, das 1 GW verbraucht und durch 800-GbE-Spectrum-X-Switches zusammengehalten wird, veranschaulicht den technischen Vorsprung der Region. Kanada entwickelt sich zu einem sekundären Knotenpunkt, angesichts der durch Wasserkraft betriebenen Kostenvorteile Montreals und ausreichend Land in der Nähe von Toronto. Der Unternehmens-Erneuerungsschwung bleibt stetig, da Organisationen zu WiFi 7 migrieren und Zero-Touch-Campus-Architekturen erkunden. Die regulatorische Kontrolle bleibt geringer als in Europa, doch bevorstehende Richtlinien des US-Energieministeriums zum Leistungsverbrauch von Geräten könnten die Nachfrage langfristig in Richtung energieärmerer Siliziumlösungen verschieben.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 10,12 % bis 2031. Saudi-Arabiens USD-100-Milliarden-KI-Kapazitätsinitiative umfasst eine 1-GW-Rechenzentrumspartnerschaft zwischen STC und Humain, die im Dezember 2025 gestartet wurde. Die Vereinigten Arabischen Emirate übertreffen dies sogar mit einem 5-GW-Campus, der von Microsoft unterstützt wird und Zehntausende von 400- und 800-GbE-Ports installieren wird. Indiens Städte der zweiten Reihe erlebten 2025 eine Welle von Edge-Facility-Ankündigungen von Yotta Infrastructure, CtrlS und Airtel Nxtra zur Bedienung regionaler E-Commerce- und Regierungs-Workloads.[5]Yotta Infrastructure, "Pressemitteilung zur Expansion in Städte der zweiten Reihe," yotta.com Chinas Huawei und H3C dominieren inländische Ausschreibungen, obwohl Exportkontrollen die globale Reichweite einschränken. Japan und Südkorea verankern Anwendungsfälle in der Automobil- und Halbleiterfertigung und übernehmen zunehmend zeitkritische Vernetzung. Australien und Neuseeland bevorzugen abonnementverwaltete Switches zur Verbindung hybrider Büros über weite Geographien.

Europa sieht sich strengeren Energievorschriften gegenüber, die Betreiber für bestimmte Workloads eher zu 100 GbE als zu 400 GbE drängen. Der Verhaltenskodex der EU für Rechenzentren empfiehlt eine Energieverbrauchseffektivität unter 1,3, was die Switch-Auswahlkriterien direkt beeinflusst. Deutschland setzt IEEE 802.1DG in Automobillinien ein, während das Vereinigte Königreich auf Latenzanforderungen für Fertigungsrobotik abzielt. Die Infrastrukturausgaben in Osteuropa bleiben angesichts makroökonomischer Belastungen gedämpft, und der durch Sanktionen eingeschränkte Markt Russlands stützt sich auf ältere Architekturen. Südamerika meldet schrittweise Gewinne, angeführt von brasilianischen 5G-Backhaul-Projekten, während Afrika sich in einem frühen Stadium befindet, wobei Nigeria und Südafrika Mikro-Einrichtungen rund um Fintech-Knotenpunkte pilotieren.

Wettbewerbslandschaft

Cisco, Huawei und Arista bilden das oberste Segment, doch die strategischen Wege divergieren. Ciscos proprietäres IOS-XR hält es in Campus-Kernen verankert, obwohl Hyperscaler zu offener Software und Merchant-Silicon tendieren. Aristas KI-gesteuerter Umsatz stieg im dritten Quartal 2024 um 150 % im Jahresvergleich, indem es sich mit Broadcom-Jericho3-AI-Chips ausrichtete und SONiC-Kompatibilität umarmte. Huawei bewahrt seinen Anteil in China und Teilen des asiatisch-pazifischen Raums durch Preiswettbewerbsfähigkeit, aber Exportbeschränkungen dämpfen seinen Einfluss anderswo.

Fusionen und Allianzen definieren das mittlere Segment neu. Hewlett Packard Enterprises geplante USD-14-Milliarden-Übernahme von Juniper Networks zielt darauf ab, Junipers KI-zentrisches MistOS mit HPEs Edge-to-Cloud-GreenLake-Stack zu verbinden. NVIDIAs Spectrum-X-Einstieg sicherte sich Vorzeige-Gewinne bei Meta und Oracle, indem es adaptives Routing mit Stau-Telemetrie kombinierte und den GPU-Anbieter zu einem unerwarteten Switch-Konkurrenten machte. Optik-Innovation ist ein neues Schlachtfeld; Aristas XPO-lineare Steckoptiken gewannen innerhalb von Wochen nach dem Start im April 2026 die Unterstützung von mehr als 100 Ökosystempartnern.

Open-Compute-Project-Beiträge commoditisieren weiter die Basishardware, da Hyperscaler Referenzdesigns und Software-Patches spenden. Netzbetreiber im Metro-Maßstab schätzen weiterhin End-to-End-Supportverträge, sodass proprietäre Stacks nicht schnell verschwinden werden. Dennoch stehen Anbieter, denen optische Roadmaps, Energieeffizienz-Narrative und tiefgreifende SONiC-Expertise fehlen, vor dem Risiko der Commoditisierung, insbesondere da KI-Workloads die Port-Geschwindigkeiten mit jeder Hardware-Generation verstärken.

Führende Unternehmen der Ethernet Switch-Branche

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Arista Networks, Inc.

-

Dell Technologies Inc.

-

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Arista Networks stellte XPO-lineare Steckoptiken vor, die 12,8 Tbps pro Modul liefern und die Schnittstelle durch eine Multi-Source-Vereinbarung mit 100 Unternehmen standardisieren.

- Dezember 2025: Meta bestätigte, dass sein 1-GW-Prometheus-Supercomputer NVIDIA-Spectrum-X-800-GbE-Switches verwendet, was einen Schwenk weg von InfiniBand signalisiert.

- Dezember 2025: Arista Networks brachte die 7060X6-Serie mit 64 Ports mit 800-GbE-OSFP-Konnektivität für Spine- und Leaf-Rollen auf den Markt.

- Dezember 2025: Saudi Telecom Company und Humain enthüllten eine 1-GW-KI-Rechenzentrumspartnerschaft, die mit einem souveränen Investitionsprogramm von USD 100 Milliarden verbunden ist.

Umfang des Ethernet-Switch-Marktberichts

Der Ethernet-Switch-Markt ist die globale Industrie, die Design, Herstellung, Vertrieb und Deployment von Ethernet-Switches umfasst – spezialisierte Netzwerkhardware, die mehrere Geräte innerhalb eines lokalen Netzwerks (LAN) mithilfe der Ethernet-Technologie verbindet. Der Markt wird hauptsächlich durch steigendes Datenaufkommen, Cloud-Einführung, 5G-Rollout, KI-Workloads und den Bedarf an skalierbaren Hochleistungs-Netzwerklösungen angetrieben.

Der Ethernet-Switch-Marktbericht ist segmentiert nach Switch-Typ (Switches mit fester Konfiguration und modulare Switches), Port-Geschwindigkeit (1 GbE und darunter, 2,5/5 GbE, 10 GbE, 25/40 GbE, 100 GbE und 400 GbE und darüber), Endnutzer (Cloud- und Rechenzentrumsanbieter, Unternehmen (Gewerbebüros und Campusse), Telekommunikationsdienstanbieter, Regierung und Verteidigung sowie andere Endnutzer), Verwaltungstyp (Smart-/webverwaltete Switches, nicht verwaltete Switches und vollständig verwaltete Switches) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Festkonfiguration-Switches |

| Modulare Switches |

| Robuste/Industrielle Switches |

| Virtuelle/Software-definierte Switches |

| 1 G und darunter |

| 2,5 G / 5 G |

| 10 G |

| 25 G |

| 40 G |

| 50 G |

| 100 G |

| 200 G und darüber |

| Rechenzentren |

| Telekommunikationsdienstleister |

| Unternehmens-Campus-Netzwerke |

| Kleine und mittlere Unternehmen |

| Industrie und IoT |

| Schicht-2-Switches |

| Schicht-3-Switches |

| Power-over-Ethernet-(PoE)-Switches |

| Software-definierte-Netzwerk-(SDN)-Switches |

| Verwaltete Switches |

| Nicht verwaltete Switches |

| Vor-Ort verwaltet |

| Cloud-verwaltet |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Switch-Typ | Festkonfiguration-Switches | ||

| Modulare Switches | |||

| Robuste/Industrielle Switches | |||

| Virtuelle/Software-definierte Switches | |||

| Nach Port-Geschwindigkeit | 1 G und darunter | ||

| 2,5 G / 5 G | |||

| 10 G | |||

| 25 G | |||

| 40 G | |||

| 50 G | |||

| 100 G | |||

| 200 G und darüber | |||

| Nach Endnutzer | Rechenzentren | ||

| Telekommunikationsdienstleister | |||

| Unternehmens-Campus-Netzwerke | |||

| Kleine und mittlere Unternehmen | |||

| Industrie und IoT | |||

| Nach Switching-Technologie | Schicht-2-Switches | ||

| Schicht-3-Switches | |||

| Power-over-Ethernet-(PoE)-Switches | |||

| Software-definierte-Netzwerk-(SDN)-Switches | |||

| Verwaltete Switches | |||

| Nicht verwaltete Switches | |||

| Nach Bereitstellungsmodell | Vor-Ort verwaltet | ||

| Cloud-verwaltet | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Ethernet-Switch-Markt im Jahr 2031 erreichen?

Die Größe des Ethernet-Switch-Marktes wird laut Mordor Intelligence bis 2031 voraussichtlich USD 56,98 Milliarden erreichen und sich von 2026 bis 2031 mit einem CAGR von 8,74 % ausweiten.

Welcher Switch-Typ hat heute den größten Umsatzanteil?

Einheiten mit fester Konfiguration führten im Jahr 2025 mit einem Anteil von 76,38 % am Ethernet-Switch-Markt, hauptsächlich aufgrund von Unternehmens- und Edge-Deployments.

Welches Port-Geschwindigkeitssegment wächst am schnellsten?

Das 400-Gigabit-und-darüber-Segment verzeichnet bis 2031 einen CAGR von 13,63 %, da KI-Cluster und Hyperscale-Kerne Bandbreite jenseits von 100 Gigabit benötigen.

Warum gewinnen modulare Chassis-Switches an Bedeutung?

Hyperscaler bevorzugen modulare Chassis, weil sie auf bis zu 576 Ports mit 800-Gigabit-Ethernet skalieren können, ohne den gesamten Rahmen zu ersetzen, was die langfristigen Investitionsausgaben reduziert.

Wie werden Energieeffizienzvorschriften europäische Käufer beeinflussen?

EU-Richtlinien, die eine Energieverbrauchseffektivität unter 1,3 fördern, lenken viele Betreiber zu energieärmeren 100-Gigabit-Plattformen oder verzögern 400-Gigabit-Upgrades.

Seite zuletzt aktualisiert am: