Marktgröße und Marktanteil für Sprachassistenten-Anwendungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.02 Milliarden US-Dollar |

| Marktgröße (2031) | 18.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.27% CAGR |

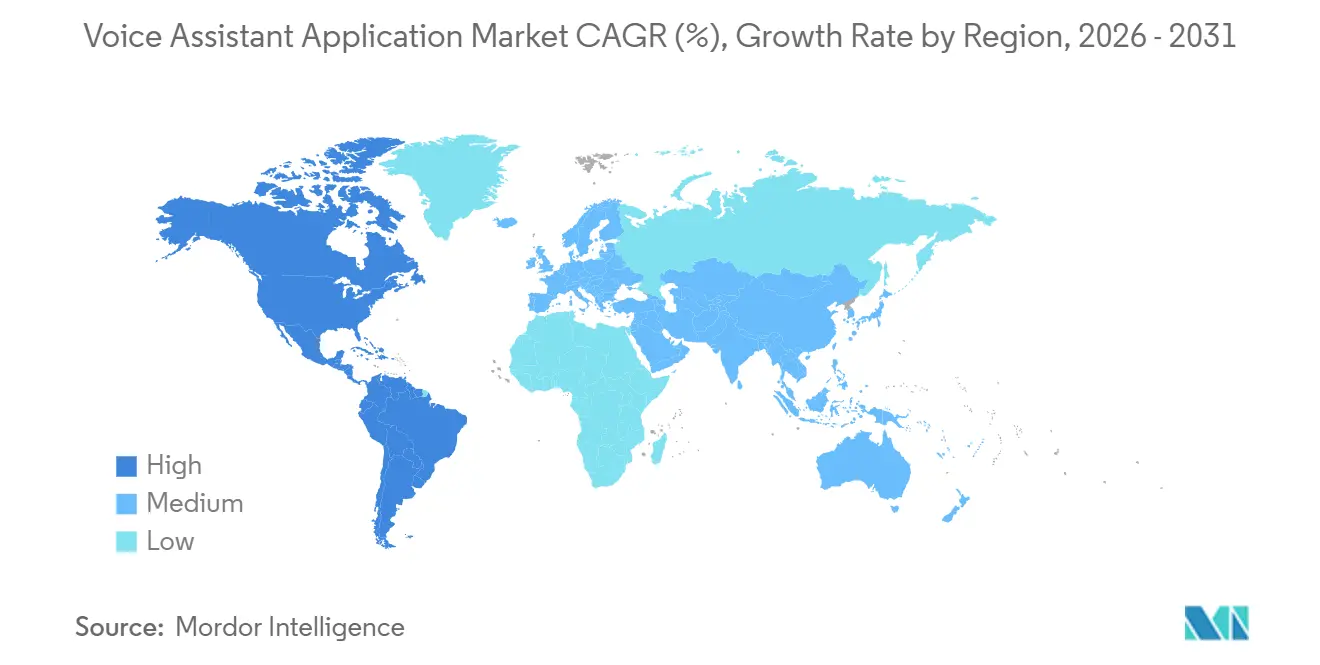

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sprachassistenten-Anwendungen von Mordor Intelligence

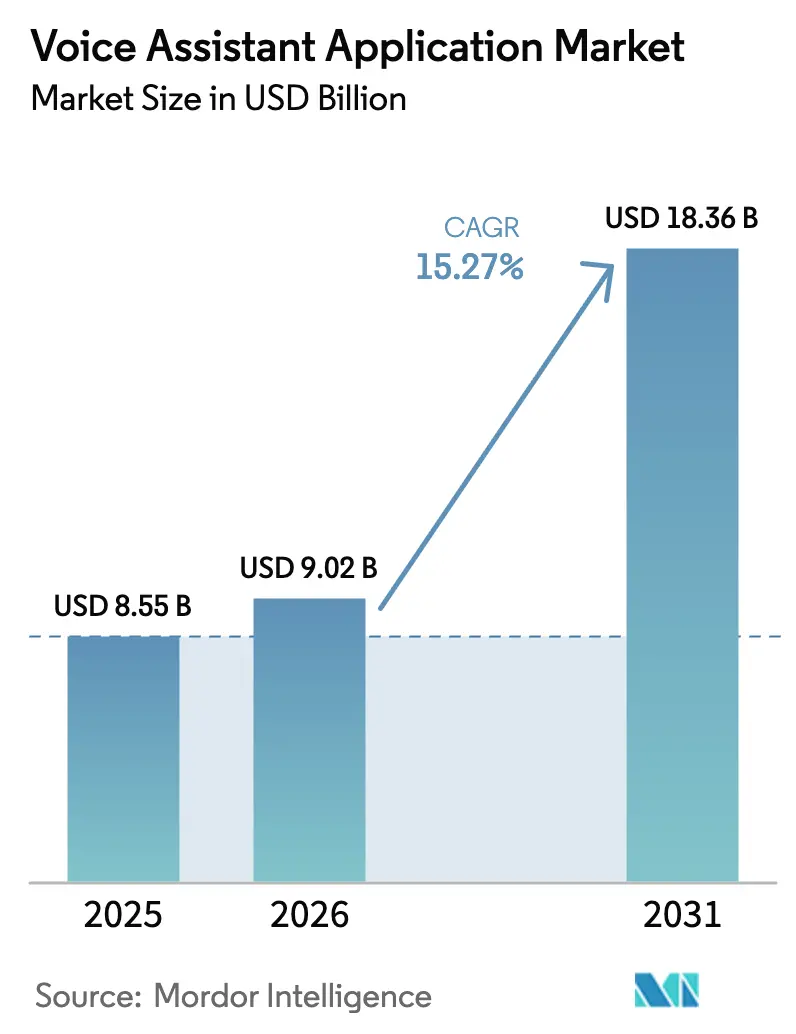

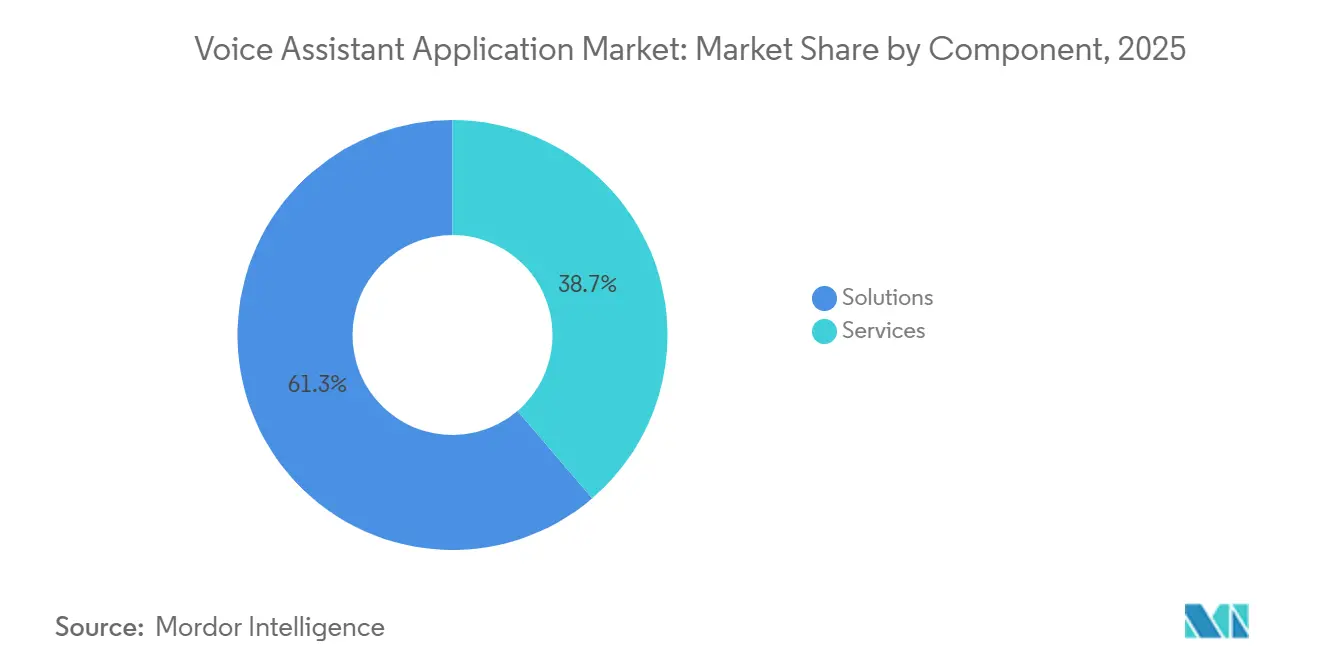

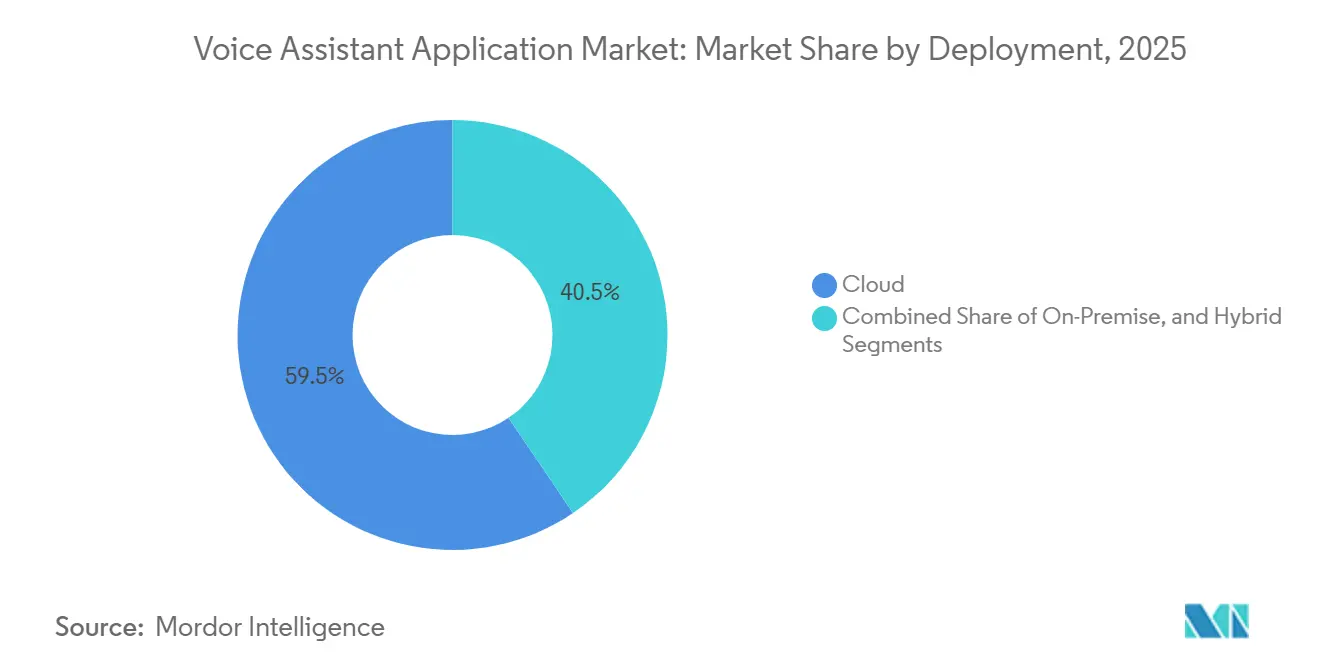

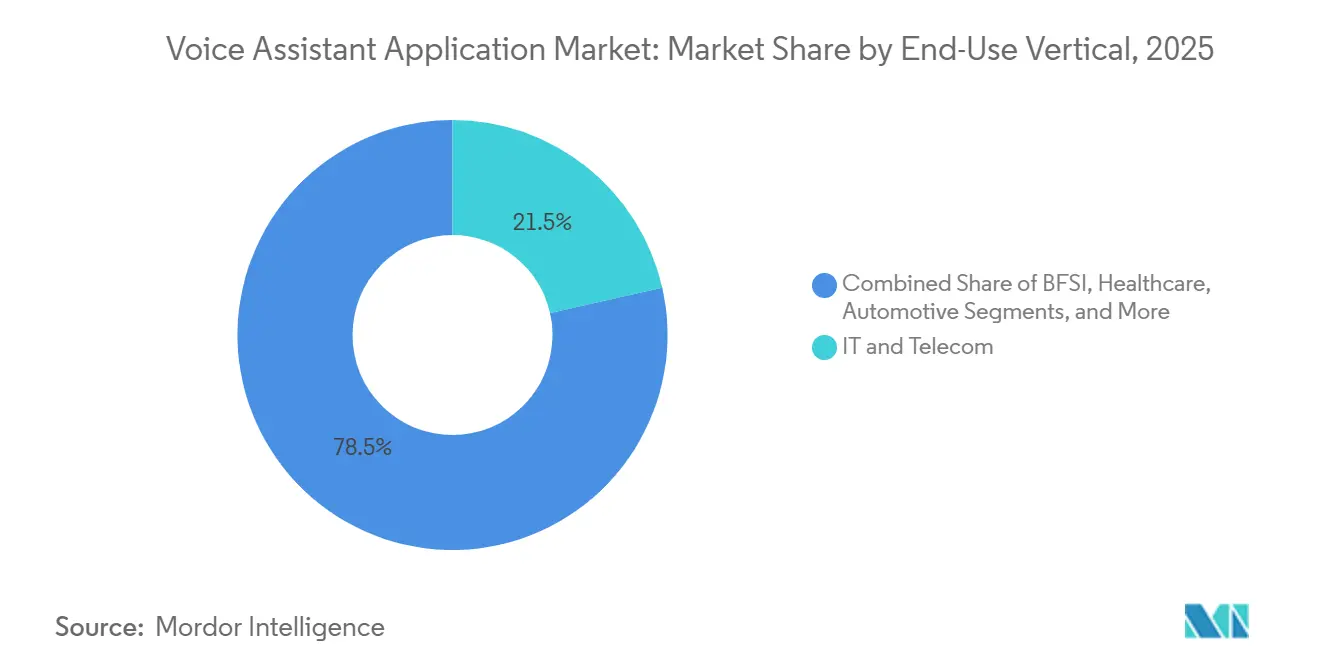

Die Marktgröße für Sprachassistenten-Anwendungen wird für 2025 auf USD 8,55 Milliarden geschätzt, erreichte im Jahr 2026 USD 9,02 Milliarden und soll bis 2031 auf USD 18,36 Milliarden ansteigen, was einer CAGR von 15,27 % für den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik resultiert aus dem Wandel von Sprachassistenten von neuartigen Zusatzfunktionen zu zentralen Unternehmensanwendungen, da Dialogsysteme auf Basis großer Sprachmodelle nun mehrstufige Kundeninteraktionen mit nahezu menschlicher Flüssigkeit bewältigen. Im aktuellen Marktumfeld entfallen 61,27 % des Marktanteils für Sprachassistenten-Anwendungen auf Lösungen, während Dienstleistungen mit einer schnelleren Expansion von 17,22 % rechnen können, da Unternehmen die Integration von Alexa, Google Assistant und Siri in proprietäre Arbeitsabläufe auslagern. Die Ausgaben konzentrieren sich weiterhin auf die Spracherkennung mit 46,63 %, obwohl Edge-Computing mit 16,88 % beschleunigt wächst, da Automobil- und Smart-Home-Anbieter die geräteseitige Aktivierungswort-Verarbeitung bevorzugen, um Latenz zu minimieren und die Privatsphäre zu schützen. Die Cloud-Bereitstellung hält einen Anteil von 59,47 %, aber Hybridmodelle weiten sich mit 15,75 % aus, da Gesundheits- und Finanzinstitutionen sensible und allgemeine Anfragen zwischen lokalen Chips und hyperscaligen Systemen zur Verarbeitung natürlicher Sprache aufteilen, während der asiatisch-pazifische Raum Nordamerika dank regionaler Assistenten wie Chinas DuerOS und Indiens Bhashini übertrifft.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 61,27 %, während Dienstleistungen bis 2031 die schnellste CAGR von 17,22 % verzeichnen werden.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 46,63 % der Marktgröße für Sprachassistenten-Anwendungen auf die Spracherkennung, während Edge-Computing bis 2031 voraussichtlich mit einer CAGR von 16,88 % wachsen wird.

- Nach Bereitstellung hielten Cloud-Implementierungen im Jahr 2025 einen Anteil von 59,47 %; hybride Architekturen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 15,75 % expandieren.

- Nach Unternehmensgröße entfielen 61,92 % des Umsatzes 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 eine CAGR von 16,91 % aufweisen werden.

- Nach Endnutzungsbereich erzielte IT und Telekommunikation im Jahr 2025 den größten Anteil von 21,48 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 17,06 % wachsen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 36,65 % des Umsatzes, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit einer CAGR von 18,02 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sprachassistenten-Anwendungen

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung von Smart-Speakern und sprachfähigen Geräten | +2.8% | Global, mit Schwerpunkt in Nordamerika und städtischen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Kostensenkung bei Echtzeit-Sprachverarbeitungspipelines auf Basis großer Sprachmodelle | +3.2% | Global, insbesondere zum Vorteil von KMU in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Unternehmensbestreben zur Automatisierung von Kundenservice- und IVR-Workflows | +3.5% | Nordamerika und Europa führend, mit beschleunigendem APAC-Finanzdienstleistungssektor | Mittelfristig (2–4 Jahre) |

| Hybride geräteseitige und Cloud-Architekturen erschließen Nachfrage in regulierten Branchen | +2.1% | Nordamerika und EU-Gesundheits- sowie BFSI-Sektoren, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Barrierefreiheitsvorschriften (WCAG 3.0/ADA), die Sprach-Benutzeroberflächen vorschreiben | +1.6% | Nordamerikanische Bundesauftragnehmer, öffentlicher Sektor der EU, schrittweise APAC-Einführung | Langfristig (≥ 4 Jahre) |

| Conversational-Commerce-Erweiterungen zur Steigerung des durchschnittlichen Bestellwerts | +1.9% | Globaler Einzel- und E-Commerce, am stärksten in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung von Smart-Speakern und sprachfähigen Geräten

Die Auslieferungen von Smart-Speakern erreichten im Jahr 2024 150 Millionen Einheiten, wobei Alexa- und Google Nest-Geräte in 40 % der US-amerikanischen Haushalte und 28 % der städtischen Haushalte im asiatisch-pazifischen Raum vertreten sind und damit einen breiten Kanal für Drittanbieter-Skills schaffen.[1]„Trends bei Sprach-KI 2025: Unternehmenseinführungsumfrage.” deepgram.com Vierundachtzig Prozent der von Deepgram im Jahr 2025 befragten Unternehmen planten Budgeterhöhungen für Sprachassistenten, was einen Wandel von Machbarkeitsstudien hin zu Produktionseinführungen signalisiert. Logistikbetreiber, die Alexa for Business nutzen, berichteten von einer 15–20%igen Fehlerreduzierung bei der Lagerkommissionierung im Vergleich zu Handscannern, was das Arbeitseinsparungspotenzial unterstreicht. Automobilhersteller integrierten Sprachassistenten als Serienausstattung, und Tesla verzeichnete im Jahr 2024 einen Anstieg der Sprachbefehle im Modus „Vollständiges autonomes Fahren” um 40 % im Jahresvergleich, was den Sicherheitsaspekt widerspiegelt. Die wachsende installierte Basis liefert Nutzungsdaten, die die Modellgenauigkeit verbessern und einen positiven Kreislauf schaffen, der die Einführung verstärkt.

Schnelle Kostensenkung bei Echtzeit-Sprachverarbeitungspipelines auf Basis großer Sprachmodelle

Die Inferenzkosten für Sprachverarbeitungssysteme auf Basis großer Sprachmodelle sind seit 2023 durch spekulative Dekodierung und Modellquantisierung um rund 60 % gesunken, wobei die Absichtsgenauigkeit über 95 % gehalten wird und gleichzeitig der Rechenaufwand reduziert wird. Microsoft Azure senkte die Preise für Cortana und den Bot-Dienst für Großkunden im Jahr 2025 um 35 %, als Reaktion auf den Preisdruck von Voiceflow und Rasa, was die Einstiegshürden für kleine Unternehmen senkte. Die Streaming-Verarbeitung natürlicher Sprache liefert nun partielle Absichten innerhalb von 200 Millisekunden, wodurch die Latenz beseitigt wird, die zuvor die Kundenzufriedenheit im Service beeinträchtigte. OpenAIs Whisper v3 Turbo, veröffentlicht im Dezember 2025, lieferte eine um 15 % schnellere Inferenz in 99 Sprachen bei gleichzeitiger Beibehaltung von Wortfehlerraten unter 3 %, was erschwingliche mehrsprachige Assistenten ermöglicht. Insgesamt demokratisieren günstigere und schnellere Pipelines Sprachbereitstellungen über Großunternehmen hinaus.

Unternehmensbestreben zur Automatisierung von Kundenservice- und IVR-Workflows

Steigende Arbeitskräftemangel und Löhne von über USD 50 pro Stunde in Nordamerika und Westeuropa verkürzen die Amortisationszeit für automatisierte Sprachassistenten, die Tier-1-Anrufe bearbeiten. Twilio-Kunden, die Google Dialogflow in Flex integrierten, reduzierten die durchschnittliche Bearbeitungszeit um 28 % und sparten im Jahr 2024 für ein 200-Plätze-Center jährlich USD 1,2 Millionen. Genesys Cloud CX bearbeitete im Jahr 2025 65 % der Erstanfragen ohne Eskalation, gegenüber 42 % im Jahr 2023, was die rasche Reife konversationeller IVR-Systeme verdeutlicht. Der Interne Steuerdienst der Vereinigten Staaten verarbeitete im Jahr 2024 1,3 Millionen Anrufe über einen Pilot-Sprachassistenten und reduzierte die Wartezeiten von 27 Minuten auf unter fünf Minuten. Banken, die Boost.ai nutzen, automatisierten im Jahr 2025 89 % der Routineanfragen und erzielten Zufriedenheitswerte über menschlichen Benchmarks.

Hybride geräteseitige und Cloud-Architekturen erschließen Nachfrage in regulierten Branchen

Krankenhäuser und Banken setzen auf aufgeteilte Arbeitslasten, bei denen die Aktivierungswort-Erkennung und einfache Befehle lokal verbleiben, während komplexe Absichten in die Cloud gesendet werden, um Datenspeicherungsklauseln in HIPAA und DSGVO zu erfüllen. Die Entwurfsrichtlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel aus dem Jahr 2024 zu Sprachassistenten als Software als Medizinprodukt schreibt die geräteseitige Verarbeitung von Patientenaudio vor und lenkt Anbieter in Richtung Hybridmodelle. Nuances Dragon Ambient eXperience war bis 2025 in mehr als 550 Gesundheitssystemen im Einsatz und nutzte Edge-Inferenz zur Transkription von Besuchen, lud jedoch nur de-identifizierte Zusammenfassungen für das Modell-Tuning hoch. JPMorgan Chase pilotierte im Jahr 2024 lokales Stimmabdruckabgleichen und reduzierte Betrugsverluste um 34 %, während Cybersicherheitsvorschriften eingehalten wurden. Qualcomms Snapdragon 8 Gen 3 führt die Aktivierungswort-Erkennung unter 2 Watt aus, was dauerhaft aktive Assistenten in Wearables und Fahrzeugen praktikabel macht.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datenschutz- und Datensicherheitsbedenken | -2.4% | Global, mit erhöhter Kontrolle in der EU unter der DSGVO und in Kalifornien unter dem CCPA | Mittelfristig (2–4 Jahre) |

| Genauigkeitslücken bei Akzenten, Dialekten und in lauten Umgebungen | -1.8% | Global, insbesondere Nicht-Muttersprachler des Englischen und Schwellenmärkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität und Mangel an Fachkräften | -1.3% | KMU-Segmente in Nordamerika und Europa, moderater Einfluss in APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende Deepfake- oder Stimmfälschungsbedrohungen, die die Compliance verschärfen | -1.1% | Finanzdienstleistungs- und Regierungssektoren weltweit, konzentriert in OECD-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutz- und Datensicherheitsbedenken

Sprachtranskripte gelten gemäß Artikel 9 der DSGVO und den Regeln des California Consumer Privacy Act (CCPA) als biometrische Daten, was Unternehmen verpflichtet, ausdrückliche Einwilligung einzuholen und die Aufbewahrung zu minimieren.[2]DSGVO. „Artikel 9: Verarbeitung besonderer Kategorien personenbezogener Daten.” gdpr-info.eu Eine PwC-Umfrage aus dem Jahr 2024 zeigte, dass 63 % der Verbraucher mit dauerhaft aktiven Mikrofonen unwohl sind, unter Berufung auf den Alexa-Datenschutzverstoß von 2023, bei dem 1,2 Millionen Transkripte offengelegt wurden. Die Hongkonger Polizei dokumentierte im Februar 2024 den ersten Deepfake-Audio-Betrug bei Vorstellungsgesprächen, was Versicherer dazu veranlasste, Stimmfälschungsverluste ohne Lebendheitsprüfungen auszuschließen. Die Biometrie-Gesetze von Illinois, Texas und Washington sehen gesetzliche Schadensersatzansprüche von bis zu USD 5.000 pro Verstoß vor, was für Startups ohne Compliance-Tools ein existenzielles Risiko darstellt. Die US-amerikanische Bundeshandelskommission verhängte im Jahr 2024 eine Geldstrafe von USD 8 Millionen gegen einen Telemedizin-Anbieter wegen unverschlüsselter Aufzeichnungen, was Investitionen in Sprachassistenten im Gesundheitswesen abschreckt.

Genauigkeitslücken bei Akzenten, Dialekten und in lauten Umgebungen

Die Stanford University stellte im Jahr 2024 bei wichtigen Assistenten eine um 19 % höhere Wortfehlerrate bei Nicht-Muttersprachlern im Vergleich zu Muttersprachlern des Englischen fest. Eine Forrester-Umfrage im selben Jahr ergab, dass 38 % der Unternehmen Bereitstellungen verzögerten, weil Assistenten akzentbehaftete Sprache falsch verarbeiten. Google Assistant erreichte beim indischen Englisch nur eine Genauigkeit von 78 %, weit unter den 94 % für amerikanisches Standardenglisch, was die Einführung in Südasien einschränkt. Code-Switching-Äußerungen wie Spanglish und Hinglish überschreiten weiterhin Fehlerraten von 40 %, was die Qualität des Kundenservice in zweisprachigen Märkten untergräbt. Hintergrundgeräusche über 70 Dezibel verschlechtern die Transkription um bis zu 35 %, was Unternehmen zwingt, Beamforming-Mikrofone zu kaufen, die die Kosten für Arbeitsplätze um USD 200–500 erhöhen und den Return on Investment verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen an, da die Skill-Entwicklung Fachkenntnisse erfordert

Lösungen erfassten im Jahr 2025 61,27 % des Marktanteils für Sprachassistenten-Anwendungen, doch das Dienstleistungssegment wird bis 2031 voraussichtlich eine CAGR von 17,22 % verzeichnen, da Unternehmen erkennen, dass die Integration von Alexa, Google Assistant oder Siri in Geschäftsabläufe kontinuierliches Intent-Mapping, Dialog-Flow-Optimierung und Compliance-Audits erfordert. Professionelle Dienstleistungen umfassen die Erstellung benutzerdefinierter Skills für regulierte Aufgaben, wie klinische Dokumentation oder Bestandsprüfungen in der Fertigung, die domänenspezifisches Vokabular erfordern, das in generischen Marktplätzen nicht verfügbar ist. Integrationsprojekte dauern im Durchschnitt noch neun Monate, wobei fast die Hälfte der Zeit mit der Kennzeichnung von Absichten statt mit dem Schreiben von Code verbracht wird, was die Nachfrage nach externen Linguisten und Konversationsdesignern antreibt. Managed-Services-Verträge wachsen, weil sie Betriebszeit-Service-Level-Vereinbarungen und regelmäßiges Modell-Retraining bündeln und digitale Transformationsteams von der Notwendigkeit befreien, knappe Conversational-AI-Ingenieure einzustellen. IBM berichtete, dass 68 % seiner Watson Assistant-Kunden im Jahr 2025 ein verwaltetes Modell gegenüber Self-Service-APIs bevorzugten, was eine klare Präferenz für die Auslagerung der laufenden Optimierung zeigt.

Das Lösungssegment profitiert von No-Code-Designtools, die es Nicht-Entwicklern ermöglichen, Abläufe zu entwerfen, doch selbst diese Plattformen erfordern linguistische Expertise zur Erstellung von Prompts und zur Behandlung von Slot-Filling-Fehlern. Vertikale Spezialisten, insbesondere im Gesundheitswesen, laden nun Vokabulare und HIPAA-konforme Workflows vor, was die Zeit bis zur Wertschöpfung für Krankenhäuser verkürzt, die Ambient-Sprachassistenten einsetzen. Kleine und mittlere Unternehmen bevorzugen vorhersehbare monatliche Servicegebühren gegenüber variablen Cloud-API-Rechnungen, ein Trend, der durch White-Label-Angebote verstärkt wird, die Hosting, Überwachung und Analysen bündeln. Obwohl die Automatisierung die Dienstleistungsmargen im Laufe der Zeit komprimieren wird, stellt die Komplexität mehrsprachiger Bereitstellungen und der Aufstieg von Code-Switching-Anwendungsfällen sicher, dass menschliche Qualitätsprüfungen im Kreislauf für die Expansion der Marktgröße für Sprachassistenten-Anwendungen im Prognosehorizont entscheidend bleiben.

Nach Technologie: Edge-Computing ermöglicht datenschutzfreundliche Sprachassistenten

Die Spracherkennung dominierte im Jahr 2025 mit 46,63 % der Ausgaben, doch Edge-Computing wird bis 2031 voraussichtlich mit einer CAGR von 16,88 % wachsen, da datenschutzbewusste Nutzer die Aktivierungswort-Erkennung und Routinebefehle auf lokale Chips verlagern. Die Marktgröße für Sprachassistenten-Anwendungen im Bereich Spracherkennung bleibt grundlegend, da jeder Konversations-Stack mit der Audio-zu-Text-Konvertierung beginnt, aber geräteseitige neuronale Prozessoren bewältigen nun grundlegende Aufgaben unter 2 W und reduzieren Latenz und Cloud-Kosten. Qualcomms Snapdragon 8 Gen 3 demonstrierte eine zuverlässige Aktivierungswort-Erkennung in Fahrzeug-Dashboards ohne Mobilfunkverbindungen, während Apples iOS 19 78 % der häufigen Siri-Anfragen geräteseitig verarbeitete und die Infrastrukturkosten um rund 40 % senkte. Text-zu-Sprache hat durch generative Modelle, die emotionale Betonung hinzufügen, an Dynamik gewonnen, obwohl Anbieter nun synthetisches Audio mit Wasserzeichen versehen, um Deepfake-Missbrauch abzuschrecken.

Die Verarbeitung natürlicher Sprache läuft für komplexe Anfragen noch überwiegend in der Cloud, da die Inferenz großer Sprachmodelle mobile Hardware belastet; quantisierte Varianten wie Llama 3.2 1B beginnen jedoch, eine leichtgewichtige Absichtsklassifikation auf Smartphones zu ermöglichen. NVIDIAs Jetson Orin-Plattform zeigte eine Befehlserkennung mit 30 Frames pro Sekunde in Lagertests und bringt berührungsfreie Qualitätsprüfung zu Industriekunden. Der regulatorische Druck zur Datenlokalisierung im Gesundheits- und Finanzwesen, kombiniert mit der Wirtschaftlichkeit der Vermeidung von Cloud-Gebühren pro Anfrage, unterstützt die starke Aussicht für Edge-Knoten im breiteren Markt für Sprachassistenten-Anwendungen.

Nach Bereitstellung: Hybride Architekturen balancieren Datenschutz und Leistungsfähigkeit

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Anteil von 59,47 % dank der Elastizität von Hyperscalern und schnellen Modellaktualisierungen, doch hybride Architekturen werden mit einer CAGR von 15,75 % wachsen, da regulierte Sektoren sensibles Audio segregieren müssen. Bei einem Hybridmuster laufen Aktivierungswort-Erkennung und einfache Befehle lokal, während Wissensanfragen an hyperscalige Systeme zur Verarbeitung natürlicher Sprache weitergeleitet werden; Alexa und Siri folgen bereits diesem aufgeteilten Workflow. Der Marktanteil für Sprachassistenten-Anwendungen bei On-Premise-Installationen schrumpft, da Anbieter unbefristete Lizenzen einstellen, aber luftdicht abgeschirmte Verteidigungsnetzwerke erfordern weiterhin vollständig lokale Systeme. Ein Anstieg der Anfragen auf dem Amazon Alexa Voice Service um 47 % im Jahresvergleich im Jahr 2024 verdeutlichte die Cloud-Skalierung,[3]Amazon Web Services. „Alexa Voice Service: 2024 Re:Invent Highlights.” aws.amazon.com doch 54 % der von HIMSS befragten Gesundheits-CIOs bevorzugten Hybridlösungen, um HIPAA-Verschlüsselungsregeln zu erfüllen.

Hybride Bereitstellungen verursachen Orchestrierungsaufwand; jedoch bieten Control-Plane-Suiten von Azure Stack und Google Anthos nun richtlinienbasiertes Routing, was das Management vereinfacht. Die Verarbeitung hochvolumiger, risikoarmer Smart-Home-Befehle auf dem Gerät senkt die Cloud-API-Kosten um bis zu 70 % und ermöglicht es, Budgets für ausgefeiltere Analysen einzusetzen. Hersteller an bandbreitenbeschränkten Standorten schätzen ebenfalls die lokale Inferenz, da sie Produktionsverzögerungen bei Verbindungsunterbrechungen verhindert. Diese Kosten- und Compliance-Vorteile stellen sicher, dass Hybridlösungen bis 2031 das am schnellsten wachsende Segment der Marktgröße für Sprachassistenten-Anwendungen bleiben.

Nach Unternehmensgröße: KMU übernehmen White-Label-Plattformen für Sprachassistenten

Großunternehmen generierten im Jahr 2025 61,92 % des Umsatzes, indem sie Entwicklungskosten auf mehrere Anwendungsfälle verteilten, aber kleine und mittlere Unternehmen werden eine CAGR von 16,91 % verzeichnen, da White-Label-Plattformen anfängliche Engineering-Hürden beseitigen. Twilios Flex berichtete, dass 42 % der neuen Plätze im Jahr 2024 von KMU stammten, die durch Einstiegspreise von rund USD 1 pro Nutzer und Monat angelockt wurden. APIs von RapidAPI und schlüsselfertige Pakete von Weave und Podium integrieren Conversational Commerce oder Terminplanung ohne benutzerdefinierte Skill-Programmierung.

Kleinere Unternehmen verfügen noch nicht über proprietäre Daten zur Feinabstimmung von Absichten und sind daher auf Transfer-Learning aus vortrainierten Modellen und auf Managed-Service-Partner für die laufende Optimierung angewiesen. Deloitte stellte fest, dass 67 % der KMU im Jahr 2024 Schwierigkeiten hatten, Conversational-AI-Talente einzustellen, was die Personallücke unterstreicht. Großunternehmen behalten unterdessen einen Vorteil bei der Datenskalierung und leiten Millionen von Anrufen in Retraining-Schleifen, die die Genauigkeit steigern. Dennoch gleichen vorhersehbare Abonnementtarife und sinkende Inferenzkosten das Spielfeld aus und erweitern die KMU-Beteiligung am gesamten Markt für Sprachassistenten-Anwendungen.

Nach Endnutzungsbereich: Das Gesundheitswesen treibt das Wachstum durch Ambient-Sprachassistenten voran

IT und Telekommunikation führten den Umsatz 2025 mit einem Marktanteil von 21,48 % für Sprachassistenten-Anwendungen an und nutzten Konversations-Bots für die Netzwerkfehlerbehebung und den Teilnehmer-Self-Service. Das Gesundheitswesen wird jedoch bis 2031 voraussichtlich die schnellste CAGR von 17,06 % liefern, da Ambient-Klinikdokumentation und Patientenengagement-Bots den Ärztemangel ausgleichen. Microsofts Nuance Dragon Ambient eXperience war bis 2025 in mehr als 550 Krankenhäusern installiert und reduzierte die Zeit für die Dokumentation um 50 %, was Klinikern ermöglichte, täglich zwei bis drei zusätzliche Patienten zu sehen. Neue Erstattungscodes für die Fernüberwachung mittels Sprachbiomarkern geben Anbietern eine klare wirtschaftliche Begründung für den Einsatz von Assistenten.

Banken, Finanzdienstleistungen und Versicherungen setzen auf Stimmbiometrie, die Kontomissbrauchsverluste um bis zu 40 % reduziert, während Einzel- und E-Commerce mit konversationeller Bestellung experimentieren, was den durchschnittlichen Warenkorbwert steigert. Automobil-OEMs liefern Assistenten, die als proaktive Concierges fungieren, und Medienplattformen berichten von einem um 18 % höheren Konsum pro Sitzung, wenn Nutzer per Sprache navigieren. Bildungspiloten testen Tutoring-Bots, die Barrierefreiheitsregeln respektieren, und Fabriken integrieren berührungsfreie Qualitätsprüfungen, die die Aufmerksamkeit der Bediener auf die Linie lenken. Da bis 2036 ein Ärztemangel von 86.000 prognostiziert wird, werden Ambient-Assistenten der bevorzugte Automatisierungshebel im Gesundheitswesen bleiben und den führenden Beitrag des Segments zu künftigen Zuwächsen der Marktgröße für Sprachassistenten-Anwendungen verankern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,65 % des Umsatzes und hält damit den größten Marktanteil für Sprachassistenten-Anwendungen. Mit Amazon Alexa und Google Assistant in 40 % der Haushalte und Section-508-Mandaten, die Nachrüstungen bei Bundesauftragnehmern vorantreiben, wird die Dominanz der Region voraussichtlich anhalten. Risikokapital blieb reichlich vorhanden, da Startups im Jahr 2024 USD 2,3 Milliarden einsammelten, und Ankerkunden aus dem Finanzdienstleistungs- und Gesundheitsbereich finanzierten frühe Pilotprojekte, die nun auf vollständige Einführungen zusteuern. Dennoch nähern sich Tier-1-Anwendungsfälle wie der Kundenservice der Sättigung, sodass Anbieter auf Nischenbereitstellungen umschwenken, darunter juristische Transkription, Immobilienbesichtigungen und Außendienst-Diagnosen. Kanada spiegelt die Trends der Vereinigten Staaten wider, aber das Wachstum hängt nun von zweisprachigen Englisch-Französisch-Assistenten ab, die dem Amtssprachengesetz entsprechen. Mexiko entwickelt sich zu einem Nearshore-Entwicklungszentrum für nordamerikanische Unternehmen, die spanische Sprach-Skills suchen, und nutzt seinen Talentpool von mehr als 650.000 Softwareingenieuren.

Europa hielt im Jahr 2025 einen geschätzten Anteil von 28 %, da DSGVO-Datenlokalisierungsregeln regionale Anbieter begünstigten und der Europäische Barrierefreiheitsakt vom Juni 2025 sprachfähigen E-Commerce bis 2028 vorschrieb.[4]Europäische Kommission. „Europäischer Barrierefreiheitsakt 2025.” europa.eu Deutschlands Automobilgiganten Volkswagen, BMW und Mercedes-Benz integrieren Assistenten in vernetzte Fahrzeugplattformen, während der Nationale Gesundheitsdienst des Vereinigten Königreichs Ambient-Klinikassistenten in 150 Allgemeinmedizinpraxen testete. Frankreich und Italien konzentrieren sich auf Smart-Home-Assistenten, die auf lokale Dialekte abgestimmt sind, und Spaniens Banken setzen Stimmbiometrie in mobilen Apps ein, um Betrug einzudämmen. Südamerika wird von Brasilien und Argentinien angeführt, die Verarbeitung natürlicher Sprache auf Portugiesisch und Spanisch für Regierung und Bankwesen nutzen, obwohl Währungsvolatilität und lückenhaftes Breitband das Wachstum im mittleren einstelligen Bereich halten. Chile und Kolumbien erproben spanische Code-Switching-Assistenten für den Kundenservice, unterstützt durch regionale Telekommunikationsinvestitionen in latenzarme Glasfaserrouten.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 18,02 % verzeichnen und den größten inkrementellen Zuwachs der Marktgröße für Sprachassistenten-Anwendungen erzielen, angetrieben durch Chinas Baidu DuerOS, Alibaba Tmall Genie und iFLYTEK Spark-Ökosysteme, Indiens 22-sprachige Bhashini-Plattform und die Mobile-First-Einführungskurve in Südostasien. Baidu verarbeitete im Jahr 2024 nach dem Hinzufügen von Fähigkeiten großer Sprachmodelle über 1 Milliarde Anfragen. Indiens Open-Source-Plattform Bhashini gibt 400 Millionen Bürgern mit geringerer Lesekompetenz Sprachzugang zu digitalen Diensten, während Grab und Gojek Bestellassistenten in Super-Apps in Indonesien, Singapur und Vietnam integrieren. Japans alternde Bevölkerung bevorzugt sprachgesteuerte Pflegeroboter, wobei SoftBanks Pepper in mehr als 2.000 Pflegeheimen eingesetzt wird, und Südkoreas Samsung Bixby sowie LG ThinQ dominieren die Gerätesteuerung. Naher Osten und Afrika sind heute noch klein, doch Saudi-Arabiens USD 500 Millionen Vision-2030-Budget für sprachfähige Bürgerdienste und Forschungsstipendien der Vereinigten Arabischen Emirate für arabische Dialektmodelle beschleunigen die zweistellige Einführung. Südafrika erprobt Stimmbiometrie, die Call-Center-Betrug um 41 % reduziert, und Nigerias Mobile-Money-Betreiber testen Assistenten für Nutzer mit geringer Lesekompetenz, was unerschlossenes Potenzial signalisiert, sobald die Infrastruktur reift.

Regulatorisches Umfeld

Sprachassistenten-Anwendungen werden zunehmend durch Anforderungen an KI-Transparenz, biometrischen Datenschutz und sektorspezifische Vorschriften geprägt, die beeinflussen, wo Audiodaten verarbeitet werden und wie Nutzer über KI-gestützte Interaktionen informiert werden. In der Europäischen Union konzentriert sich das EU-KI-Gesetz (Verordnung (EU) 2024/1689) auf Transparenzpflichten und Risikomanagement für Sprachagenten, wobei die vollständige Anwendung am 2. August 2026 beginnt und Artikel 50 auf Transparenzpflichten bei der Interaktion von Nutzern mit KI-Systemen ausgerichtet ist.

In den Vereinigten Staaten bleibt die Regulierung über Datenschutz- und Sektordurchsetzung hinweg fragmentiert, während die Aktivitäten auf Bundesebene Sicherheitsgovernance und Benchmarking betonen. Im Februar 2026 veröffentlichte das US-Finanzministerium ein Rahmenwerk für KI-Risikomanagement mit umfassenden Sicherheitskontrollen für Banken und Anbieter, was die Compliance-Anforderungen für Sprachbiometrie und aufgezeichnete Anrufabläufe im BFSI-Sektor verstärkt. Auch Südkorea ging zu einem verpflichtenden, risikobasierten Ansatz über, als das KI-Rahmengesetz am 22. Januar 2026 in Kraft trat, was eine zusätzliche Compliance-Ebene für globale Sprachassistenten-Plattformen mit Betrieb in Asien schafft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Sprachassistenten-Anwendungen umfasst (i) Datenerfassung und -annotation (Sprachkorpora, Domänenlexika und Dialektdatensätze), (ii) Modellentwicklung und Tooling (ASR, NLU/LLM-Dialog und TTS), (iii) Infrastruktur und Bereitstellung (Cloud, hybride Orchestrierung und Edge-Silizium), (iv) Verpackung auf Anwendungsebene (Skills, Unternehmensworkflows und vertikale Vorlagen) und (v) Vertriebskanäle über Geräteökosysteme und Unternehmensplattformen. Hyperscaler und Betriebssystemanbieter verankern die Kette, indem sie grundlegende Modelle, Entwickler-Runtimes und Marktplätze bereitstellen, während Unternehmen zunehmend Integrations- und Managed-Services beschaffen, um Überwachung, Nachschulung und Compliance zu operationalisieren.

Jüngste Ökosystem-Entwicklungen deuten auf eine stärkere Integration von vorgelagerten zu nachgelagerten Stufen und eine verstärkt partnergetriebene Hardware-Skalierung hin. Im Mai 2026 stellte Google das Gemini-built-in-Programm mit Referenzdesigns für Drittanbieter vor, um Gemini-Sprach-KI in Lautsprecher, Kameras und andere Geräte zu integrieren, wodurch die OEM-Verbreitung von Sprachfunktionen über Erstanbieter-Hardware hinaus erweitert wird. Auf der Embedded-Seite erweiterten Cerence und Vivoka im März 2026 ihre Partnerschaft, um mehrsprachige eingebettete Sprach-KI für Industriemärkte mit Vivoka VDK 6 zu liefern, was verdeutlicht, wie On-Device-Leistung, Domänenvokabular und Zuverlässigkeit die Anbieterauswahl beeinflussen. Groß angelegte Einführungen wie Omilia, das die automatisierte Drive-thru-Bestellung an über 890 US-Standorten von Taco Bell antreibt (Juli 2026), veranschaulichen nachgelagerte Rollouts, bei denen Integratoren, POS- und Workflow-Partner sowie laufende Tuning-Dienste zentral werden, um Genauigkeit und Durchsatz über Tausende von Endpunkten hinweg aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, verankert durch Hyperscaler, die Assistenten in Cloud- und Geräte-Ökosysteme bündeln, und flankiert von vertikalen oder regionalen Spezialisten. Amazon, Google, Apple und Microsoft nutzen Plattform-Lock-in, während SoundHound, Voiceflow und iFLYTEK bei Automobil-Latenz, Unternehmensorchestrierung bzw. Mandarin-Abdeckung punkten. Generative KI hat die Basisgenauigkeit zur Ware gemacht, sodass Anbieter nun bei Dialektbreite, Latenz unter 300 Millisekunden, Edge-Inferenz-Effizienz und vorgefertigten Skills für vertikale Compliance konkurrieren. Qualcomms Snapdragon-Edge-Chips und Apples neuronale Engine ermöglichen geräteseitige Aktivierungswort-Erkennung unter 2 Watt und positionieren Hardware zur Differenzierung von Software-Ökosystemen. OpenAIs Sprachmodus und Anthropics Claude-Sprache treiben die Konversationstiefe in nahezu menschliches Terrain und fordern traditionelle Absichtsklassifikationssysteme heraus.

Strategische Schritte verdeutlichen die zunehmende Intensität. Im Oktober 2025 schloss Microsoft die USD 19,7 Milliarden schwere Nuance-Gesundheitsübernahme ab und begann, Dragon Medical mit Azure AI zu verbinden, mit dem Ziel durchgängiger elektronischer Patientenakten-Workflows. Amazon Web Services folgte im September 2025 mit Alexa for Healthcare, einem HIPAA-konformen Dienst, der in Blindtests eine Terminologiegenauigkeit von 95 % erzielte. Samsung kooperierte im Juni 2025 mit iFLYTEK, um Bixby durch Mandarin- und Kantonesisch-Assistenten auf in China verkauften Galaxy-Telefonen zu ersetzen, und erkannte damit an, dass lokalisiertes Tuning generische Modelle übertrifft. Nuance reichte im Jahr 2024 beim US-amerikanischen Patent- und Markenamt eine Anmeldung für einen Replay-Angriff-Detektor ein, der Mikro-Resonanzmuster analysiert, was einen Wandel hin zu biometrischer Lebendheitserkennung als Wettbewerbsvorteil signalisiert. Die FIDO Alliance erarbeitet herstellerübergreifende Standards für Stimmbiometrie, aber die Akzeptanz beschränkt sich auf Tier-1-Banken, bis die Haftungsverteilung geklärt ist.

Eine Konsolidierung ist wahrscheinlich um drei Ebenen herum: Hyperscaler, die horizontale Plattformen mit allgegenwärtiger Sprachunterstützung anbieten, vertikale Spezialisten, die compliance-fähige Skills für das Gesundheitswesen oder die Automobilindustrie liefern, und Open-Source-Koalitionen wie Rasa und Mozilla Common Voice, die Daten und Modelle zur Ware machen. Weißraum-Chancen verbleiben in Code-Switching-Szenarien wie Spanglish und Hinglish sowie in lauten Industriestandorten, wo Fehlerraten noch akzeptable Schwellenwerte überschreiten. Anbieter, die Edge-Cloud-Orchestrierung beherrschen und gleichzeitig Datenschutz und Dialektparität garantieren, werden überproportionale Marktanteile gewinnen, da Unternehmen Latenz, Compliance und Gesamtbetriebskosten gegenüber reinen Wortfehlerrate-Metriken priorisieren.

Marktführer im Bereich Sprachassistenten-Anwendungen

Google LLC (Alphabet Inc.)

Amazon Web Services, Inc.

Apple Inc.

Baidu Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Produktentwicklung schafft konkreten Freiraum in Unternehmens-Sprachworkflows, insbesondere dort, wo Offenlegung, Einwilligung und Auditierbarkeit direkt in die Interaktion eingebaut werden müssen. Das EU-KI-Gesetz führt ab dem 2. August 2026 gemäß Artikel 50 eine direkte Anforderung an Transparenz für Sprachagenten ein, was die Nachfrage nach Tools unterstützt, die gesprochene Offenlegungshinweise, Interaktionsprotokolle und die Kennzeichnung synthetischer Stimmen in Kontaktzentren, im Gesundheitswesen bei der Aufnahme und in öffentlichen Dienstleistungslinien verwalten. Regulierte Branchen verschieben sich zudem weiterhin zu hybriden Architekturen, um sensible Audiodaten lokal zu halten und dabei Cloud-Modelle für komplexe Absichten zu nutzen, im Einklang mit den im Marktkontext genannten HIPAA- und DSGVO-Einschränkungen.

Praxisnahe Belege zeigen ebenfalls, dass sich die Nachfrage in Richtung hybrider Architekturen verschiebt, parallel zum Aufkommen fortschrittlicher konversationeller Modelle. Im Juli 2026 veröffentlichte OpenAI vollduplexfähige konversationelle Modelle (GPT-Live-1 und GPT-Live-1 mini), während Apple die öffentlichen Tests eines neu gestalteten, KI-gestützten Siri über mehrere Apple-Geräteformate hinweg im Rahmen einer öffentlichen iOS-27-Beta ausweitete, was Sprache als zentrale UI-Ebene über Geräte und Apps hinweg bekräftigt. Diese Ankündigungen unterstützen den anhaltenden Bedarf an Diensten, die Dialogabläufe optimieren, mehrsprachiges und Code-Switching-Verhalten handhaben und Sprachagenten in CRM-, Handels- und Außendienstsysteme integrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Omilia treibt automatisierte Drive-thru-Bestellungen an über 890 US-Standorten von Taco Bell an. Die Bereitstellung von Omilia erweitert die automatisierten Bestellmöglichkeiten und ermöglicht Echtzeit-Interaktionen sowie höheren Durchsatz in Fast-Food-Küchen und Front-End-Workflows.

- Januar 2026: Apple und Google gaben eine mehrjährige Vereinbarung bekannt, wonach Google Gemini-Modelle und Cloud-Technologie bereitstellt, um KI-Funktionen für Apple anzutreiben, einschließlich des überarbeiteten Sprachassistenten Siri. Die Vereinbarung signalisiert eine tiefere plattformübergreifende Abhängigkeit von Foundation-Modellen Dritter und erfordert Unternehmens-Governance für extern bezogene Dialogintelligenz.

- Februar 2024: Die Hongkonger Polizei dokumentierte einen Deep-Fake-Audio-Betrug bei einem Vorstellungsgespräch, der Sprachfälschung und Identitätsrisikoszenarien hervorhebt. Der Vorfall unterstreicht die Notwendigkeit von Lebenderkennung und stärkerer Authentifizierung in sprachgesteuerten Workflows, insbesondere für BFSI- und Regierungsanwendungsfälle.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Umsätze aus Sprachassistenten-Anwendungen, die sprachgesteuerte Interaktionen über Verbraucher- und Unternehmensanwendungsfälle hinweg ermöglichen, einschließlich zugehöriger Anwendungssoftware und Dienstleistungen, die über gängige Bereitstellungsmodelle erbracht werden.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt Umsätze aus Kern-Gerätehardware (wie Smart Speaker und Mikrofone) aus und berücksichtigt nur Ausgaben auf Anwendungsebene, die mit der Nutzung von Sprachassistenten verbunden sind.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Technologie

- Verarbeitung natürlicher Sprache

- Spracherkennung

- Text-zu-Sprache-Konvertierung

- Edge-Computing

- Nach Bereitstellung

- On-Premise

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzungsbereich

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzel- und E-Commerce

- Automobilindustrie

- Medien und Unterhaltung

- Bildung

- Fertigung

- Regierung und öffentlicher Sektor

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Marktgrenze festzulegen, die anfänglichen Nachfrageindikatoren zu erstellen und Plausibilitätsprüfungen für regionale Aufteilungen durchzuführen. Wir stützten uns auf öffentliche Quellen, die erläutern, wie Sprachassistenten übernommen und geregelt werden, wie etwa Materialien der US-FCC zu Kommunikation und Geräten, Veröffentlichungen des US-NIST zu KI und Cybersicherheit, Indikatoren der OECD zur digitalen Wirtschaft, ITU-IKT-Statistiken und WIPO-Patentdatenbanken für sprach- und sprachbezogene Anmeldungen.

Darüber hinaus haben wir Geschäftsberichte von Unternehmen, Transkripte von Ergebnistelefonkonferenzen, Produktdokumentationen, Entwicklerhinweise und seriöse Presseberichterstattung geprüft, um zu verstehen, wo die Monetarisierung ansetzt (Abonnement, nutzungsbasierte Preisgestaltung und Unternehmenslizenzierung). Für ausgewählte Schritte wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie globale Verträge und Ausschreibungen genutzt, um Gegenprüfungen zu Preissignalen und kommerzieller Aktivität zu beschleunigen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden viele weitere öffentliche Referenzen herangezogen, um Daten zu erheben, Annahmen zu validieren und unklare Punkte zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich für Sprachassistenten-Anwendungen erworben wird und wie sich Preisgestaltung und Bereitstellungsmix je nach Branche ändern. Wir sprachen mit einer breiten Palette von Lösungsverantwortlichen, Channel-Partnern, Systemintegratoren und Unternehmenskäufern, damit Lücken aus der Desk Research geschlossen und Annahmen anhand realer Kaufmuster über die wichtigsten Regionen hinweg bestätigt werden konnten.

Um Verzerrungen zu reduzieren, testeten wir denselben Satz an Eingaben mit unterschiedlichen Befragtenrollen und überprüften anschließend Bereiche, in denen die Antworten variierten, zum Beispiel Cloud- versus Hybridnutzung und wie häufig Modelle im Produktionsbetrieb aktualisiert werden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | APAC: 45 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 39 % | EMEA: 31 % |

| Kleinere Anbieter: 19 % | Manager: 49 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Signale der digitalen Akzeptanz in einen adressierbaren Pool sprachgestützter Anwendungsfälle nach Region übersetzt und anschließend anhand beobachteter Bereitstellungs- und Preismuster in Ausgaben umgerechnet werden. Anschließend bestätigen wir die Gesamtsummen mithilfe selektiver Bottom-up-Näherungen, wie etwa das Aufsummieren von Umsätzen ausgewählter Anbieter, die Überprüfung von Channel-Feedback zu Deal-Größen und die Validierung typischer Preise pro Bereitstellung gegen die Nutzungsintensität.

Zu den wichtigsten im Modell verwendeten Eingaben gehören die Durchdringung von Sprachassistenten in Kundenservice- und Kontaktzentrums-Workflows, der Anteil der Unternehmen, die Cloud-, On-Premise- oder Hybrid-Setups nutzen, durchschnittliche Vertragsdauer und Verlängerungsmuster, Anforderungen an die Sprachabdeckung (einsprachig versus mehrsprachig) sowie die Aufteilung zwischen Software-Abonnements und Dienstleistungen für Integration und Feinabstimmung. Wo Bottom-up-Signale für kleinere Bereitstellungen unvollständig sind, werden Lücken durch die Anwendung validierter Akzeptanzquoten auf die breitere Unternehmensbasis behandelt und anschließend mit regionsspezifischen Preis- und Nutzungsbereichen angepasst.

Für die Prognose wird eine Szenarioanalyse verwendet, damit sich das Wachstum an KI-Investitionszyklen und Unternehmens-Compliance-Anforderungen anpassen kann, wobei anschließend der Mittelwert-Pfad nach Vergleich der Experteneinschätzungen zum Zeitpunkt der Akzeptanz ausgewählt wird. Die Prognose wird zudem gegen erwartete Veränderungen der Stückwirtschaftlichkeit geprüft, wie etwa Automatisierungsraten in Supportfunktionen und die Verlagerung hin zu On-Device-Verarbeitung aus Gründen der Latenz und des Datenschutzes.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über mehrere Prüfpunkte hinweg validiert, einschließlich der Konsistenz zwischen Akzeptanzsignalen, Preisspannen und beobachteter kommerzieller Aktivität. Wenn eine Abweichung auftritt, wird sie auf eine bestimmte Annahme zurückgeführt, zum Beispiel den Bereitstellungsmix oder die Dienstleistungs-Anbindungsrate, und anschließend durch Folgegespräche und erneute Desk-Validierung überprüft, bevor das Modell finalisiert wird.

Es wird ein mehrstufiger Überprüfungsprozess durchgeführt, bei dem ein Analyst die Berechnungen, Eingaben und die Logik einer Peer-Review unterzieht und anschließend eine abschließende Prüfung vor der Freigabe erfolgt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse auftreten, die die Nachfrage oder Preisgestaltung verändern können. Vor der Auslieferung führen wir eine erneute Überprüfung durch, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Sprachassistenten-Anwendungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Sprachassistenten-Anwendungen stimmen oft nicht überein, und die Unterschiede ergeben sich in der Regel daraus, was als Umsatz gezählt wird und wie genau die Annahmen mit realen Käufern abgeglichen werden. Das für die Basis gewählte Jahr, die Handhabung der Währungsumrechnung und die Einbeziehung angrenzender Kategorien können die Spanne zudem vergrößern.

Geräte- und Plattformebenen sind eine häufige Quelle der Überschätzung, da manche Schätzungen Ausgaben für Anwendungen mit Smart-Speaker-Hardware, allgemeinen Spracherkennungstools oder breiteren konversationellen KI-Suiten vermischen. Umsätze aus Smart-Speaker-Hardware liegen außerhalb des Umfangs dieses Marktes für Mordor Intelligence, und die Gesamtsummen sind stattdessen an Anwendungssoftware und zugehörige Dienstleistungen gebunden, die zur Bereitstellung von Sprachassistenten-Funktionen erworben werden, was die Zahl an einen klareren Ausgabenpool anpasst.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,02 Mrd. USD (2026) | |

| Branchenberichtsverlag A | 5,16 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine engere Interpretation monetarisierter Sprachassistenten-Anwendungen, was Unternehmensbereitstellungen unterschätzen kann, die mit umfassenderen Softwareverträgen gebündelt sind. |

| Branchenberichtsverlag B | 3,90 Mrd. USD (2024) | Scheint die Größenbestimmung auf einem kleineren Akzeptanzpool und aggressiven Frühphasen-Rabatten zu verankern, was die implizierten durchschnittlichen Ausgaben pro Bereitstellung in den Anfangsjahren senken kann. |

Über die drei Zahlen hinweg spiegelt die Spanne hauptsächlich Unterschiede im Umfang und in der Jahresausrichtung wider, gefolgt davon, wie die Preisgestaltung über die Bereitstellungsmodelle hinweg normalisiert wird. Wenn reine Anwendungsumsätze von Hardware und breiteren KI-Kategorien getrennt werden und wenn Akzeptanz und Preisgestaltung mit mehreren Käufertypen abgeglichen werden, wird die Schätzung leichter nachvollziehbar und in künftigen Aktualisierungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der globale Markt für Sprachassistenten-Anwendungen bis 2031 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von USD 9,02 Milliarden im Jahr 2026 auf USD 18,36 Milliarden bis 2031 steigen, was einer zusammengesetzten jährlichen Wachstumsrate von 15,27 % entspricht.

Welche Faktoren treiben die Unternehmenseinführung von Sprachassistenten voran?

Sinkende Inferenzkosten, der Druck zur Automatisierung von Contact Centern und die wachsende Verbreitung von Smart-Speakern beschleunigen die Bereitstellung, während der Dienstleistungsumsatz steigt, da Unternehmen die Skill-Entwicklung auslagern.

Welche Region wird voraussichtlich das höchste Wachstum für Sprachassistenten-Anwendungen verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 18,02 % verzeichnen, angetrieben durch Chinas DuerOS-Ökosystem, Indiens 22-sprachige Bhashini-Plattform und die Mobile-First-Nutzer in Südostasien.

Wie adressieren hybride Bereitstellungen Datenschutzvorschriften für Sprachassistenten?

Organisationen verarbeiten Aktivierungswort-Erkennung und einfache Befehle geräteseitig, während komplexe Anfragen in die Cloud gesendet werden – eine Aufteilung, die HIPAA- und DSGVO-Datenspeicherungsregeln erfüllt und Cloud-Kosten um bis zu 70 % senkt.

Wie sieht die aktuelle Wettbewerbslandschaft für Sprachassistenten-Lösungen aus?

Der Bereich ist mäßig konzentriert (Wert 6), wobei Hyperscaler wie Amazon, Google, Apple und Microsoft zusammen rund 60 % des Marktanteils halten, während Spezialisten wie SoundHound und iFLYTEK bei Latenz, Dialektabdeckung und vertikalen Skills konkurrieren.

Welcher Endnutzungsbereich wird für Sprachassistenten-Anwendungen voraussichtlich am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 17,06 % wachsen, da Ambient-Klinikdokumentation und Patientenengagement-Assistenten den Papierkram für Ärzte reduzieren und neue Erstattungscodes erschließen.

Seite zuletzt aktualisiert am: