Größe und Marktanteil des Marktes für Anwendungscontainer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

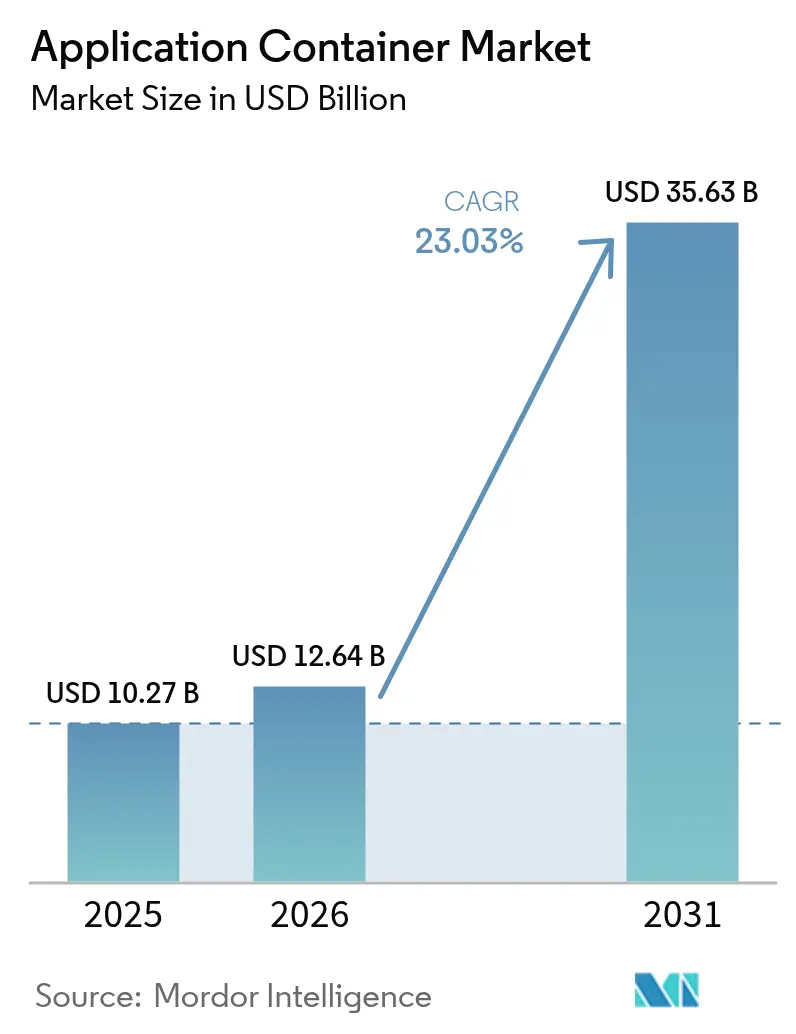

| Marktgröße (2026) | 12.64 Milliarden US-Dollar |

| Marktgröße (2031) | 35.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.03% CAGR |

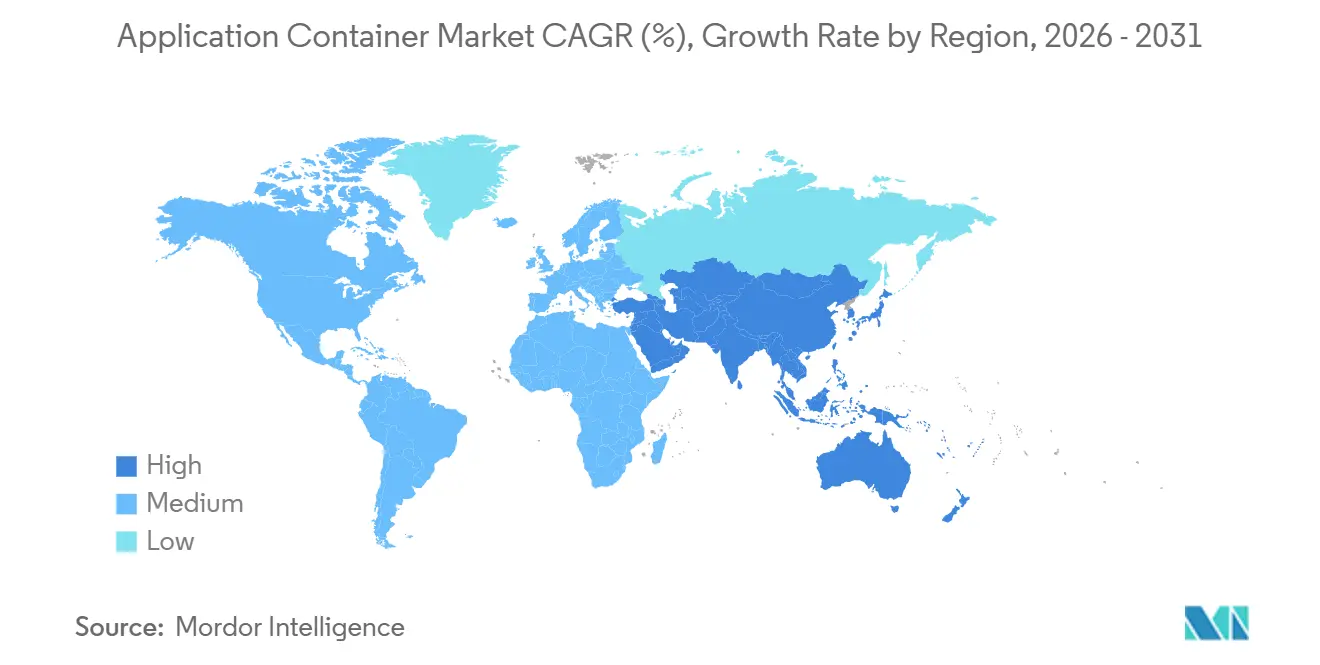

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anwendungscontainer von Mordor Intelligence

Die Größe des Marktes für Anwendungscontainer wird voraussichtlich von USD 10,27 Milliarden im Jahr 2025 auf USD 12,64 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 23,03 % über den Zeitraum 2026–2031 USD 35,63 Milliarden erreichen. Die anhaltende Nachfrage nach Microservices, DevOps-Automatisierung und hybrider Cloud-Flexibilität erweitert den adressierbaren Pool an Workloads, die containerisiert werden können. Plattformanbieter reagieren mit schlüsselfertigen Kubernetes-Angeboten, die die Infrastrukturkomplexität abstrahieren, während Dienstleister durch die Integration von Sicherheit, Beobachtbarkeit und Richtlinienautomatisierung Mehrwert schaffen. Frühe Anwender standardisieren nun Container für geschäftskritische Systeme und zeigen, dass der Leistungsaufwand geringer ist als bei virtuellen Maschinen und dass die Workload-Dichte messbare Infrastrukturersparnisse liefert. Gleichzeitig haben Hauptrisiken im Zusammenhang mit Fehlkonfigurationen und der Exposition gegenüber Software-Lieferketten die Sicherheitstools von einem Nischenanliegen zu einer Priorität auf Vorstandsebene erhoben, was dem Markt für Anwendungscontainer zusätzlichen Schwung verleiht.

Wichtigste Erkenntnisse des Berichts

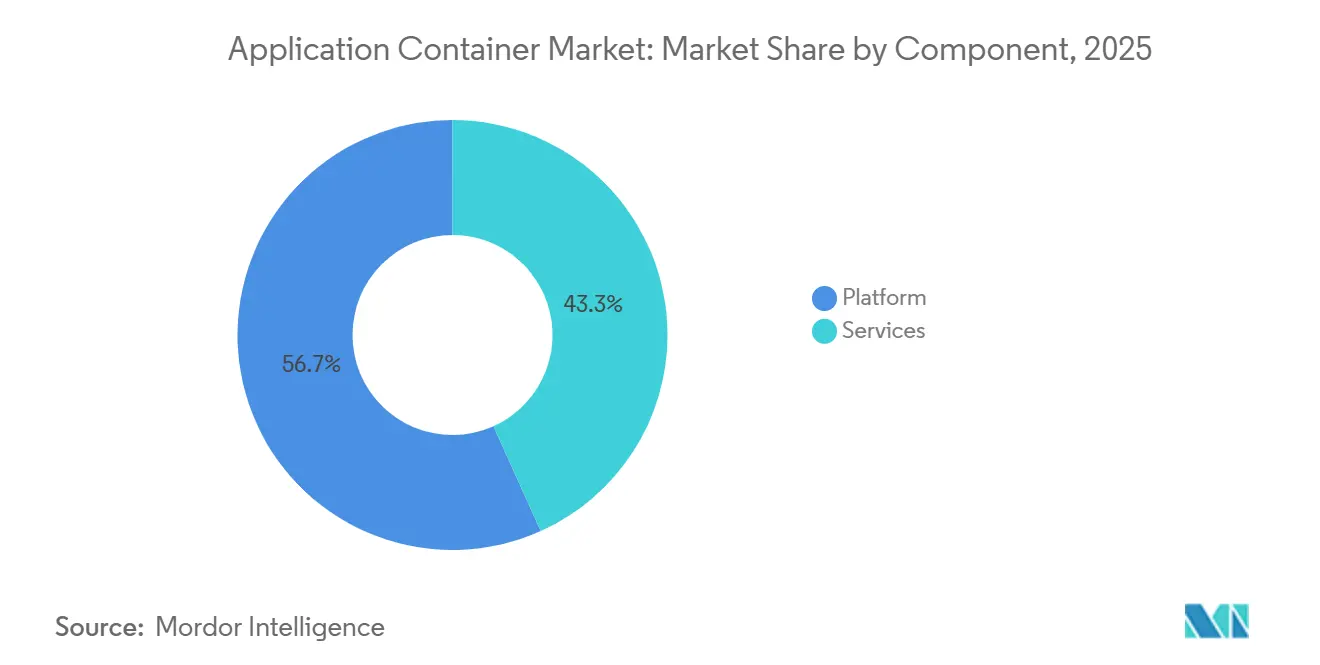

- Nach Komponente führten Plattformangebote im Jahr 2025 mit einem Marktanteil von 56,74 % am Markt für Anwendungscontainer, während Dienste bis 2031 voraussichtlich mit einer CAGR von 23,41 % wachsen werden.

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Umsatzanteil von 71,34 %, während hybride und Multi-Cloud-Konfigurationen bis 2031 auf ein Wachstum von 23,67 % zusteuern.

- Nach Unternehmensgröße entfielen im Jahr 2025 62,47 % des Marktanteils am Markt für Anwendungscontainer auf Großunternehmen, und kleine und mittlere Unternehmen werden ihre Container-Budgets bis 2031 mit einer Rate von 23,49 % ausweiten.

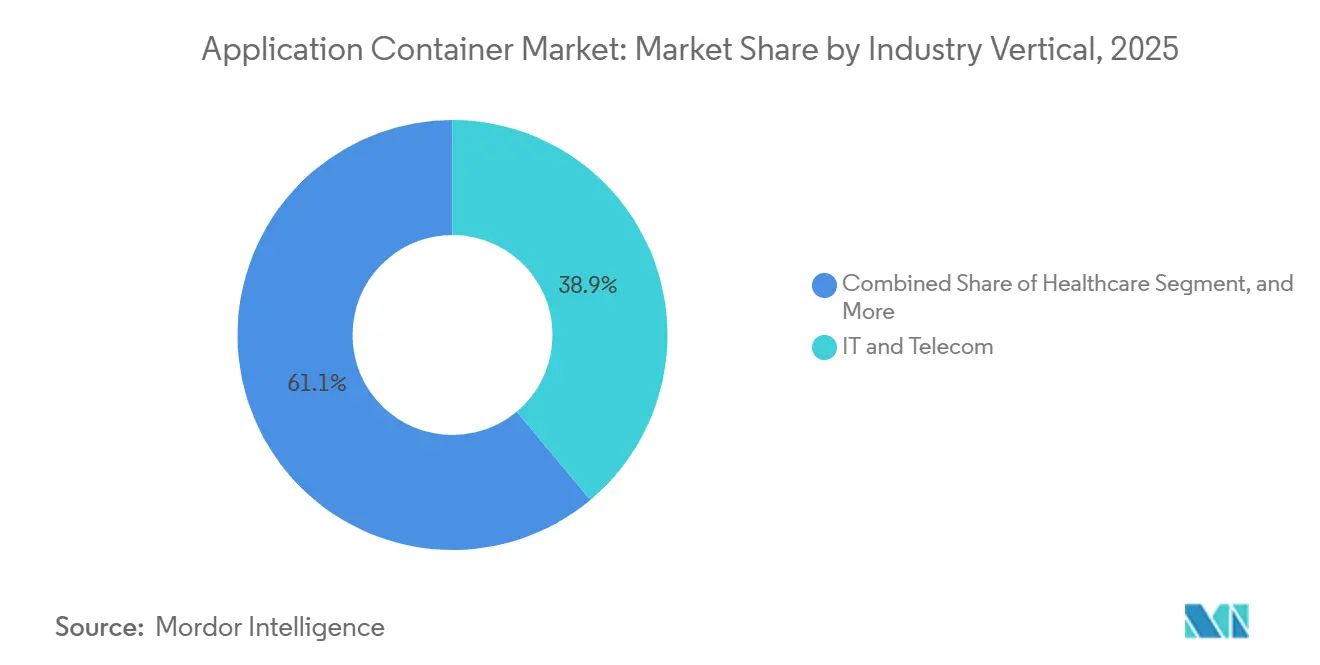

- Nach Branchenvertikale entfielen 38,91 % der Nachfrage im Jahr 2025 auf IT und Telekommunikation, und das Gesundheitswesen wird voraussichtlich mit 24,27 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Container-Anwendungsbereich entfielen 31,82 % des Marktanteils am Markt für Anwendungscontainer im Jahr 2025 auf Management- und Orchestrierungstools, aber Sicherheitslösungen werden voraussichtlich im Zeitraum 2026–2031 um 24,29 % wachsen.

- Nach Geografie entfielen 41,22 % des Umsatzes im Jahr 2025 auf Nordamerika, und Asien-Pazifik wird voraussichtlich mit einer CAGR von 24,07 % bis 2031 das höchste regionale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Anwendungscontainer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigte Einführung der Microservices-Architektur | +5.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hybrider und Multi-Cloud-Agilität | +4.8% | Global, insbesondere Europa (DSGVO-Konformität) und Asien-Pazifik (Mandate für souveräne Clouds) | Langfristig (≥ 4 Jahre) |

| Anstieg von DevOps- und CI/CD-Pipelines | +4.1% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Ressourcenoptimierung und Kosteneffizienz | +3.6% | Global, mit Schwerpunkt auf kostenempfindlichen Märkten in Südamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Edge-native KI-Workloads, die leichtgewichtige Laufzeitumgebungen benötigen | +2.9% | Asien-Pazifik als Kern, Nordamerika als frühe Anwender, Ausbreitung in den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Anforderungen an vertrauliches Computing begünstigen containerisierte sichere Enklaven | +2.4% | Europa (DSGVO), Nordamerika (Finanzdienstleistungen), Asien-Pazifik (Regierungssektoren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung der Microservices-Architektur

Die Verlagerung von monolithischen Architekturen zu Microservices beschleunigt sich, da Unternehmen einzelne Funktionen unabhängig skalieren, Release-Zyklen verkürzen und den Schadensradius bei Ausfällen reduzieren können. Eine Studie von Docker aus dem Jahr 2024 ergab, dass containerisierte Dienste 40 % schneller bereitgestellt werden als monolithische Stacks.[1]Docker Inc., „State of Application Development 2024”, docker.com Große Finanzinstitute, darunter JPMorgan Chase, containerisierten mehr als 60 % ihrer Handels- und Risikomanagementsysteme, um die Widerstandsfähigkeit bei volatilen Marktereignissen zu verbessern. Einzelhandelsplattformen nutzen automatisch skalierende Microservices, um den Datenverkehr bei Blitzverkäufen zu bewältigen und gleichzeitig die Kosten im Griff zu behalten. Obwohl die Ausbreitung von Service-Meshes und der Overhead für verteiltes Tracing Komplexität einführen, hält der Produktivitätsvorteil den Markt für Anwendungscontainer auf einem steilen Wachstumskurs.

Nachfrage nach hybrider und Multi-Cloud-Agilität

Datenschutzgesetze wie die DSGVO und Chinas Datensicherheitsgesetz zwangen 58 % der multinationalen Unternehmen im Jahr 2025 dazu, Workloads auf mehrere Clouds aufzuteilen.[2]Internationale Vereinigung der Datenschutzfachleute, „DSGVO-Durchsetzungs-Tracker 2025”, iapp.org Container bieten eine konsistente Laufzeitumgebung, die auf AWS EKS, Google GKE und Azure AKS ohne Code-Umschreibungen läuft und Unternehmen eine Möglichkeit bietet, eine Anbieterabhängigkeit zu vermeiden. Red Hat gab bekannt, dass OpenShift-Kunden nun durchschnittlich 2,7 Cloud-Anbieter pro Bereitstellung nutzen. Der operative Aufwand für die Harmonisierung von Identitätsmanagement und Beobachtbarkeit über heterogene Umgebungen hinweg ist erheblich, doch der strategische Bedarf zur Erfüllung von Souveränitätsmandaten katalysiert die Ausgaben für Container-Plattformen und stärkt den Markt für Anwendungscontainer.

Anstieg von DevOps- und CI/CD-Pipelines

Unveränderliche, versionierte Container-Images stimmen mit den Prinzipien der kontinuierlichen Integration und Bereitstellung überein und ermöglichen die Artefaktförderung ohne Konfigurationsdrift. Eine Umfrage von GitLab aus dem Jahr 2025 ergab, dass Teams, die containerisierte Pipelines betreiben, Funktionen 35 % schneller lieferten. Die Einführung von Kubernetes-nativen Frameworks wie Tekton wuchs um 120 % im Jahresvergleich. Integriertes Schwachstellen-Scanning und Richtliniendurchsetzung innerhalb von Registries reduziert die Reibung zwischen Geschwindigkeit und Sicherheit. Hersteller beschleunigen Firmware-Updates für industrielle IoT-Geräte, während Gesundheitsdienstleister regulatorische Einreichungen rationalisieren, was die Nachfrage in der gesamten Branche für Anwendungscontainer stärkt.

Bedarf an Ressourcenoptimierung und Kosteneffizienz

Container teilen den Host-Kernel und eliminieren so den Overhead des Gast-Betriebssystems. Eine Google Cloud-Analyse aus dem Jahr 2025 zeigte einen um 60 % geringeren Speicherverbrauch und einen um 40 % geringeren CPU-Verbrauch für containerisierte Workloads, was einem Referenzunternehmen USD 1,2 Millionen pro Jahr einspart.[3]Google Cloud, „Best Practices zur GKE-Kostenoptimierung 2025”, cloud.google.com AWS Fargate Spot-Preise senken die Rechenkosten für Batch-Jobs um bis zu 70 %. Eine höhere Dichte ist am Edge entscheidend, wo Hardware knapp ist. Kosteneinsparungen erfordern jedoch intelligente Bin-Packing- und Right-Sizing-Tools, die den Kauf fortschrittlicher Scheduler anregen und den Markt für Anwendungscontainer antreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Sicherheitslücken und Fehlkonfigurationen bei Containern | -2.8% | Global, mit akuten Auswirkungen in Nordamerika und Europa aufgrund strenger Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Komplexität der groß angelegten Orchestrierung | -2.1% | Global, insbesondere Unternehmen in Asien-Pazifik und Südamerika mit begrenzten Kubernetes-Kenntnissen | Mittelfristig (2–4 Jahre) |

| Steigender SBOM-Compliance-Aufwand für Open-Source-Container | -1.4% | Nordamerika (föderale Mandate), Europa (Lieferkettenvorschriften) | Mittelfristig (2–4 Jahre) |

| CPU-basierte Lizenzierungsmodelle, die hochdichte Container benachteiligen | -1.2% | Nordamerika und Europa, wo ältere Unternehmenssoftwareanbieter dominieren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitslücken und Fehlkonfigurationen bei Containern

Der Leitfaden zur Härtung der CISA vom Januar 2025 führte 67 % der Container-Sicherheitsverletzungen auf falsch konfigurierte RBAC, exponierte APIs oder veraltete Images zurück. Die Nationale Schwachstellendatenbank verzeichnete im Jahr 2024 342 Container-CVEs, ein Anstieg von 28 % im Jahresvergleich. Unit 42 beobachtete täglich 1.200 Versuche des Krypto-Minings gegen falsch konfigurierte Cluster. Regulierungsbehörden verlangen nun Laufzeit-Bedrohungserkennung und Nachweise zur Reaktion auf Vorfälle, was die Compliance-Ausgaben erhöht, aber auch die Kaufkriterien im Markt für Anwendungscontainer verschärft.

Komplexität der groß angelegten Orchestrierung

Eine Umfrage der Linux Foundation ergab, dass 54 % der Organisationen mehr als 6 Monate benötigten, um produktionsbereites Kubernetes zu erreichen, und dass Day-2-Betrieb 40 % der Zeit des Plattform-Engineering-Teams in Anspruch nahm. VMware berichtete, dass 61 % der Unternehmen im Jahr 2025 10 oder mehr Cluster betrieben, was das Richtlinienmanagement fragmentierte. Der Mangel an zertifizierten Administratoren treibt Gehaltsaufschläge in die Höhe, insbesondere in Schwellenmärkten, was Rollouts verlangsamt und die kurzfristige Expansion des Marktes für Anwendungscontainer dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste gewinnen, da die Komplexität das interne Fachwissen übersteigt

Plattformlösungen erfassten 56,74 % des Marktanteils am Markt für Anwendungscontainer im Jahr 2025 und unterstreichen die frühe Präferenz für lizenzierte Laufzeitumgebungen, Registries und gebündelte Orchestrierungssuiten. Dienste werden voraussichtlich mit einer CAGR von 23,41 % wachsen, da Unternehmen Schwierigkeiten haben, mit vierteljährlichen Kubernetes-Releases, Multi-Cluster-Governance und eskalierenden Compliance-Prüfungen Schritt zu halten, was sie dazu veranlasst, für externes Fachwissen zu zahlen. Der Markt für Anwendungscontainer, der auf Dienste zurückzuführen ist, ist daher positioniert, den Plattformumsatz zu übertreffen, da Käufer die operative Resilienz gegenüber der Funktionsparität priorisieren. IBMs Beratungseinnahmen im Container-Bereich wuchsen im Jahr 2025 um 45 %, was zeigt, dass große Banken und Versicherungen verwaltete Upgrades als günstiger betrachten als die Einstellung knapper Administratoren. Anbieter betten nun KI-gesteuerte Ressourcenoptimierung in Serviceverträge ein, was Fehlerbehebungszyklen verkürzt und die Genauigkeit der Kostenzuordnung verbessert.

Managed Service Provider bündeln auch 24x7-Vorfallsreaktion, SBOM-Automatisierung und Notfallwiederherstellungsübungen, die die meisten internen Plattformteams nicht kontinuierlich besetzen können. Kleinere Tool-Anbieter bedienen die Bedürfnisse des mittleren Marktes mit klickgesteuerten Konsolen, denen jedoch oft die Zertifizierungen und Haftungsfreistellungen fehlen, die regulierte Branchen suchen. Globale Systemintegratoren füllen diese Lücke, indem sie Multi-Cloud-Landing-Zones, GitOps-Pipelines und FinOps-Rückbuchungsregister zusammenfügen. Qualifikationsmangel wird sich voraussichtlich vor 2028 nicht entspannen, sodass wiederkehrende Dienstleistungsausgaben eine dauerhafte Säule des Marktes für Anwendungscontainer bleiben sollten. Im Laufe der Zeit wird der Plattformcode zur Ware, aber vertrauenswürdiges operatives Fachwissen wird die Dienstleistungsmargen gesund halten.

Nach Bereitstellungsmodell: Hybride Konfigurationen steigen inmitten von Souveränitätsmandaten

Die Public Cloud machte 71,34 % des Umsatzes im Jahr 2025 aus, da verwaltetes Kubernetes den Aufwand für die Steuerungsebene eliminierte und nahtlos mit nativen Load Balancern, IAM und Objektspeicher kombiniert werden konnte. Hybride und Multi-Cloud-Umgebungen werden jedoch voraussichtlich mit einer CAGR von 23,67 % steigen, da Datenschutzgesetze und Latenzanforderungen Unternehmen dazu zwingen, Cluster in der Nähe von Benutzern oder regulierten Datensätzen zu platzieren. Die Größe des Marktes für Anwendungscontainer für hybride Bereitstellungen wächst schnell, da Föderationsframeworks es Teams nun ermöglichen, Pods über lokale Racks und mehrere Hyperscaler hinweg zu planen, ohne Code umzuschreiben. Der Europäische Datenakt und ähnliche Gesetze in Indien und Indonesien verstärken diesen Trend, indem sie die landesinterne Verarbeitung von Verbraucherdaten vorschreiben.

Telekommunikationsbetreiber haben bereits 5G-Kernfunktionen auf private Clouds aufgeteilt, um eine Latenz von unter 10 Millisekunden zu erreichen, während sie Analyse-Workloads in kostengünstige öffentliche Regionen verschiffen, und schaffen damit Referenzarchitekturen, denen andere Branchen folgen. Chinesische Unternehmen steigerten die hybride Kubernetes-Nutzung im Jahr 2025 um 80 %, indem sie souveräne Clouds mit Edge-Knoten in Fabriken und Zweigstellen kombinierten. Konsistenz bleibt schwierig, da Netzwerkrichtlinien, Service-Mesh-Zertifikate und Audit-Protokolle über Cluster hinweg abgestimmt werden müssen, doch neue Richtlinien-Engines und Mesh-Föderationstools erleichtern diese Reibung. Wenn sich Governance-Frameworks festigen, werden hybride Rollouts nicht mehr als exotisch angesehen; vielmehr werden sie zu einer erwarteten Phase auf dem Weg zur Container-Einführung. Die Verlagerung diversifiziert den Umsatz weg von der Abhängigkeit von einem einzigen Anbieter und verteilt das Wachstum auf Anbieter, die Portabilität ermöglichen können.

Nach Unternehmensgröße: KMU beschleunigen sich, da verwaltete Dienste Barrieren senken

Großunternehmen haben 62,47 % ihres Budgets im Jahr 2025 für die Umgestaltung monolithischer Architekturen und den Aufbau von Plattform-Engineering-Teams aufgewendet, was erhebliches Kapital und spezialisierte Arbeitskräfte erfordert. Kleine und mittlere Unternehmen werden den Container-Verbrauch bis 2031 mit einer Rate von 23,49 % ausweiten, da Autopilot-Modi auf GKE und EKS Auto Mode die Hürden bei der Knotengrößenbestimmung, dem Patching und der Add-on-Installation beseitigen. Diese Abstraktionen ermöglichen es Teams mit nur wenigen DevOps-Generalisten, Microservices in Stunden statt Wochen bereitzustellen, und erweitern den gesamten Markt für containerisierte Anwendungen über Fortune-500-Budgets hinaus. Abonnementtarife, die Registry-Hosting, Image-Scanning und Kosten-Dashboards zu Preisen pro Benutzer bündeln, sprechen kostenbewusste Unternehmen stark an.

Dennoch kämpfen KMU mit der Anbieterabhängigkeit und begrenzten internen Sicherheitstalenten, sodass leichtgewichtige Distributionen wie K3s oder MicroK8s dort an Bedeutung gewinnen, wo Self-Hosting attraktiv bleibt. Dashboard-zentrierte Tools wie Portainer erleichtern den täglichen Betrieb, während von der Community unterstützte Vorlagen fertige CI/CD-Pipelines bereitstellen. Hardware-Dichteeinsparungen sind für kleinere Budgets wichtiger; daher bieten Container-Packing-Effizienzen einen unmittelbaren finanziellen Anreiz. Da verwaltete Dienste Compliance-Voreinstellungen in Starter-Cluster integrieren, werden Prüfer zunehmend komfortabler damit, Container-Rollouts bei diesen Unternehmen zu genehmigen. Der KMU-Anstieg verbreitert die Umsatzbasis und verringert das Risiko, dass das Wachstum ausschließlich von einer Handvoll sehr großer Käufer abhängt.

Nach Branchenvertikale: Gesundheitswesen steigt durch Bildgebung und regulatorische Compliance

IT und Telekommunikation führten mit 38,91 % der Bereitstellungen im Jahr 2025, angetrieben durch virtualisierte Netzwerkfunktionen, Streaming-Dienste und schnelle Software-Release-Zyklen. Gesundheits-Workloads werden voraussichtlich mit einer CAGR von 24,27 % wachsen, da Krankenhäuser medizinische Bildgebungs-Inferenz-Engines und Module für elektronische Gesundheitsakten in containerisierte Lösungen migrieren, die die HIPAA-Verschlüsselung und die Anforderungen der FDA-Softwarevalidierung erfüllen. Diese Entwicklung treibt die Größe des Marktes für Anwendungscontainer im Gesundheitswesen schneller voran als in jeder anderen Vertikale. Radiologieanbieter berichten, dass sich die Rollout-Zeiten von Monaten auf Wochen verkürzen, wenn Algorithmen als OCI-konforme Images geliefert werden, was eine schnellere klinische Einführung ermöglicht.

Einzelhandels- und E-Commerce-Plattformen setzen auf automatisch skalierende Microservices, um Spitzen bei Blitzverkäufen zu bewältigen, während Banken Echtzeit-Zahlungs-Engines containerisieren, um die Latenz zu reduzieren und das Failover zu verbessern. Fertigungsanlagen betten miniaturisierte Cluster in Produktionslinien ein, damit Predictive-Maintenance-Modelle ohne Umweg über die Cloud laufen können. Behörden modernisieren Bürgerportale auf Containern, obwohl die Beschaffungszyklen lang bleiben. Das vielfältige Einführungsmuster schützt den Markt vor Schocks in einer einzelnen Branche und unterstreicht, dass Leistungsvorteile und regulatorische Klarheit nun konvergieren, um Container zu einem branchenübergreifenden Standard zu machen.

Nach Container-Anwendungsbereich: Sicherheitstools expandieren inmitten von Zero-Trust-Mandaten

Management- und Orchestrierungstools beanspruchten 31,82 % der Ausgaben im Jahr 2025, da Cluster ohne Lebenszyklusmanagement, Upgrades und Mandantenkontrolle nicht existieren können. Sicherheitstools werden voraussichtlich bis 2031 mit 24,29 % steigen, da Zero-Trust-Frameworks und SBOM-Mandate Laufzeitschutz, Schwachstellen-Scanning und Abhängigkeitsbestätigung zu unverzichtbaren Anforderungen erheben. Dieses Wachstum hebt den Marktanteil für Sicherheit im Markt für Anwendungscontainer schneller an als jedes andere Anwendungsbereichssegment. Die ausstehende föderale Anforderung, dass jeder Auftragnehmer verifizierte SBOMs einreicht, drängt Käufer zu Plattformen, die die Manifest-Generierung und Drift-Erkennung automatisieren.

Telemetriedatenvolumen verdreifachen sich, sobald Beobachtbarkeits-Stacks Metriken, Traces und Protokolle von Hunderten von kurzlebigen Pods sammeln, sodass die Nachfrage nach kosteneffizienter Überwachung Schritt hält. Service-Meshes verbessern die Verkehrsverschlüsselung und Richtliniendurchsetzung, doch ihre Komplexität konzentriert die Einführung auf Organisationen mit reifen SRE-Teams. Netzwerk-Plugins entwickeln sich weiter, um Multi-Cluster-Ost-West-Routing zu unterstützen und hybride Expansionspläne zu erleichtern. Speicher-Operatoren reifen, aber zustandsbehaftete Workloads hinken immer noch hinter zustandslosen Microservices her, was Raum für Innovationen lässt. Insgesamt zeigt der Anstieg bei Sicherheit und Überwachung, dass sobald Unternehmen Workloads containerisieren, die nächste Budgetwelle zu den Tools fließt, die diese Workloads sicher, sichtbar und compliant halten.

Geografische Analyse

Nordamerika behielt 41,22 % des Marktanteils am Markt für Container-Anwendungen im Jahr 2025 und profitierte von der frühen Kubernetes-Einführung in Finanzdienstleistungen, Bundesbehörden und digital-nativen Technologieunternehmen. Regionale Hyperscaler iterieren schnell an verwalteten Steuerungsebenen, verkürzen die Zeit bis zur Wertschöpfung und stärken die Kundenbindung. Die CISA, das NIST und das Bundesrisiko- und Autorisierungsmanagementprogramm haben präskriptive Leitlinien zur Container-Härtung veröffentlicht, die Risikoverantwortlichen das Vertrauen geben, Cloud-native Rollouts zu genehmigen. Beschleunigtes Kaufverhalten wurde auch durch die Verfügbarkeit lokaler souveräner Cloud-Regionen angeheizt, die staatliche Datenschutzgesetze erfüllen. Trotz dieses Vorsprungs dämpfen Kostendrücke im Zusammenhang mit CPU-basierten Lizenzierungsmodellen älterer Middleware-Anbieter die Knotenverdichtung und motivieren einige Unternehmen, zu Open-Source-Alternativen zu migrieren.

Asien-Pazifik wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 24,07 % bis 2031 generieren und die Größe des Marktes für Anwendungscontainer in der Region weit schneller steigern als jede andere Geografie. Chinas Datensicherheitsgesetz und das Programm „Östliche Daten, westliches Computing” treiben Dual-Cluster-Architekturen voran, die sensible Daten hinter der Großen Firewall halten, während Analyse-Workloads in Rechenzentren im Landesinneren ausgelagert werden. Indiens digitale öffentliche Infrastruktur, insbesondere das Unified Payments Interface, das im Dezember 2025 13,4 Milliarden Transaktionen verarbeitete, stützt sich auf containerisierte Microservices, um Abrechnungsziele unter einer Sekunde zu erreichen. Japans Hersteller betten verwaltetes Kubernetes auf Smart-Factory-Gateways ein, während Australiens Banken Multi-Cloud für die Notfallwiederherstellungstrennung einsetzen. Qualifikationsmangel besteht weiterhin, doch staatlich finanzierte Umschulungsprogramme und von Anbietern gehostete Schulungsakademien verringern die Qualifikationslücke.

Europas Entwicklung wird durch die Datenschutz-Grundverordnung und den Datenakt 2024 geprägt, die beide die Nachfrage nach hybriden Architekturen verstärken, die personenbezogene Daten innerhalb der EU-Grenzen halten. Die deutsche BaFin verlangt nun von Banken, die Resilienz containerisierter Workloads durch Live-Failover-Übungen nachzuweisen, was Plattforminvestitionen beschleunigt. Frankreich und die nordischen Länder fördern souveräne Open-Source-Stacks, um die Abhängigkeit von US-amerikanischen Hyperscalern zu begrenzen, während das Vereinigte Königreich Fintechs mit vereinfachten regulatorischen Sandboxen umwirbt. Südamerika sowie der Nahe Osten und Afrika bleiben nascent, aber lebendig; Brasiliens Sofortzahlungsnetzwerk und die Smart-City-Projekte der Vereinigten Arabischen Emirate stützen sich beide auf leichtgewichtige Laufzeitumgebungen, die auf ressourcenbeschränkten Edge-Knoten bereitgestellt werden können. Begrenzte lokale Cloud-Regionen und hohe Datenausgangsgebühren verlangsamen die Einführung, doch steigende 5G-Durchdringung und digitale Greenfield-Initiativen deuten auf ein stetiges langfristiges Aufwärtspotenzial hin.

Regulatorisches Umfeld

Die Einführung von Containern wird zunehmend durch Cybersicherheits- und Software-Lieferkettenvorschriften geprägt, die sich in Build-Zeit- und Laufzeitkontrollen für Images, Registries und Orchestratoren niederschlagen. In der Europäischen Union legt die Verordnung (EU) 2024/2847 (Cyber Resilience Act, erlassen 2024) horizontale Cybersicherheitsanforderungen für Produkte mit digitalen Elementen fest und drängt containerisierte Software, die in der EU vertrieben wird, zu stärkeren Secure-by-Design-Praktiken, Schwachstellenmanagement und Nachverfolgbarkeitserwartungen.

In den Vereinigten Staaten verschärfen föderale und verteidigungsbezogene Vorgaben weiterhin die operativen Grundlinien für Container-Umgebungen. Das US-Marineministerium (Department of the Navy) erließ im Juli 2025 ein abteilungsweites Memo zur Nutzung von Containerisierungstechnologie, das Sicherheits- und Konfigurationsstandards für die containerisierte Softwarebereitstellung vorschreibt und damit die Sicherheitserwartungen von optionalen Best Practices zu verbindlichen internen Anforderungen für missionskritische Umgebungen verschiebt. NIST SP 800-190 bleibt zudem ein weithin referenzierter Härtungsanker für Container-Images, Registries und Orchestrierungsschichten, der Beschaffungsanforderungen für Scanning-, Konfigurationsmanagement- und Incident-Response-Fähigkeiten beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Anwendungscontainer reicht von Open-Source-Projekten und Standards vorgelagerter Stufen (OCI-Image-Format, Kubernetes, etcd) sowie Entwicklerwerkzeugen (Versionskontrolle, CI/CD, Artefaktsignierung) bis hin zu Build-Systemen, die Images und Manifeste erzeugen. Nachgelagert erstreckt sie sich auf Registries, Policy-Engines, Orchestrierungsplattformen und Managed Services, die Workloads über Public-Cloud- und Hybrid-Umgebungen hinweg betreiben und steuern. Hyperscaler und Plattformanbieter bündeln Kubernetes-Kontrollebenen mit Identität, Netzwerktechnik und Observability, während unabhängige Softwareanbieter und Sicherheitsspezialisten differenzierte Schichten wie Laufzeitschutz, SBOM-Erstellung und Compliance-Berichterstattung hinzufügen.

Sicherheit und Verifizierung werden zu zentralen Einfügepunkten in der Wertschöpfungskette, wobei gehärtete, minimale Images und durchsetzbare Schwachstellen-SLAs sich von Eigenentwicklung zu stärker produktisierten Angeboten und Partner-Ökosystemen verschieben. Chainguard startete im März 2026 sein Commercial-Builds-Programm für gehärtete Images mit definierten CVE-Verpflichtungen, und Percona ging im April 2026 eine Partnerschaft mit Chainguard ein, um gehärtete Container-Images für sein Open-Source-Datenbankportfolio zu liefern. Auch die Integration zwischen Plattformen verändert die Liefer- und Supportwege, darunter die im März 2026 erweiterte Zusammenarbeit von Red Hat und Google Cloud zur Vertiefung der OpenShift-Integration mit Google-Cloud-Operationen sowie die im April 2026 erweiterte Zusammenarbeit von Red Hat und Oracle zur Validierung von Oracle-Database-Workloads auf OpenShift Virtualization, was eine engere Konvergenz zwischen VM-Modernisierung und Container-Plattformen widerspiegelt.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert, wobei die drei Hyperscaler Amazon Web Services, Google Cloud und Microsoft Azure gebündelte Netzwerk-, Identitäts- und Überwachungsdienste nutzen, um die Workload-Bindung zu festigen. AWS Elastic Kubernetes Service allein machte im Jahr 2025 schätzungsweise 35 % der verwalteten Cluster-Bereitstellungen aus, was die Anziehungskraft der Marke bei Organisationen unterstreicht, die bereits in die AWS-Konsole investiert haben. Jeder Cloud-Anbieter bietet nun „Auto”-Modi an, die Steuerungsebenenkomponenten verbergen, die adressierbare Nachfrage bei kleinen und mittleren Unternehmen erweitern und die Zeit für undifferenzierte Engineering-Arbeit reduzieren.

Unabhängige Anbieter differenzieren sich durch Multi-Cloud-Portabilität, langfristigen Support und vertikale Compliance-Zertifizierungen. Red Hat OpenShift besetzt eine verteidigungsfähige Nische in Finanzen und Gesundheitswesen, indem es eine gehärtete Kubernetes-Distribution mit umfangreichen Partnervalidierungen und 24×7-Eskalationspfaden kombiniert. VMware Tanzu bleibt relevant, wo vSphere-Tooling verankert ist, obwohl Preisanpassungen nach der Broadcom-Übernahme ein Abwanderungsrisiko einführten. SUSE, Rancher und Canonical zielen mit leichtgewichtigen Footprints auf Edge- und Einzelhandelsbereitstellungen ab, während IBM Global Services Beratungs- und Managed-Operations-Verträge monetarisiert, die Mainframe-Umgebungen mit Kubernetes-Clustern verbinden. Container-Sicherheitsspezialisten wie Palo Alto Networks und Aqua Security verzeichnen höheres Wachstum, indem sie Laufzeitschutz, Schwachstellen-Scans und SBOM-Automatisierung in einheitliche Richtlinien-Engines bündeln.

Eine neue Welle von Disruptoren konzentriert sich auf Leistungs- und Compliance-Lücken, die Marktführer noch nicht adressiert haben. WebAssembly-Laufzeitanbieter wie wasmCloud und Fermyon werben mit einer Kaltstart-Latenz von unter einer Millisekunde, die ideal für Edge-Inferenz ist, während eBPF-zentrierte Beobachtbarkeitstools von Cilium und Isovalent Telemetrie auf Kernel-Ebene ohne den Overhead von Sidecar-Proxies erfassen. Vertrauliche Computing-Erweiterungen von Intel und AMD integrieren sich direkt in Container-Laufzeitumgebungen und ermöglichen verschlüsselte Speicherbereiche, die Zero-Trust-Mandate in Regierung und Finanzdienstleistungen erfüllen. Open-Source-Kommoditisierung hält die Kernorchestrierungsmargen dünn, sodass das Umsatzwachstum von wertschöpfender Automatisierung, Ökosystemtiefe und regulatorischem Vertrauen abhängt. Die anhaltende Konsolidierung, exemplifiziert durch HashiCorps Übernahme von Spacelift, signalisiert, dass Gewinner zunehmend Plattformbreite mit meinungsstarken, compliance-bereiten Betriebsmodellen kombinieren werden, um ihren Marktanteil am Markt für Anwendungscontainer zu verteidigen und auszubauen.

Marktführer im Bereich Anwendungscontainer

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

Oracle Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Freiraum entsteht rund um die sichere Ausführung von KI-Agenten und autonomen Workloads innerhalb von Container-Umgebungen, wo Isolations-, Identitäts- und Herkunftskontrollen über die üblichen Pod-Grenzen hinausgehen müssen. Google Cloud stellte im Mai 2026 GKE Agent Sandbox allgemein verfügbar und stellte das Agent-Substrate-Projekt vor, während die Arbeiten der Kubernetes-Community an Agent-Sandbox-APIs auf eine Nachfrage nach Warm-Pool-, isolierten Laufzeitumgebungen für Singleton- oder zustandsbehaftete Agenten hindeuten. Infolgedessen lenken Käufer ihre Ausgaben verstärkt auf Sandbox-Container, MicroVM-basierte Isolation und Policy-Automatisierung, die nicht nur konventionelle Microservices, sondern auch werkzeugnutzende Agenten einschränken können.

Transparenz der Software-Lieferkette und kontinuierliche Risikoreduzierung verschieben sich ebenfalls zu Anforderungen auf Beschaffungsebene statt zu optionalen Zusatzleistungen, wodurch Raum für Plattformen entsteht, die SBOMs, signierte Attestierungen und kontinuierliches Patching über ganze Image-Flotten hinweg operationalisieren können. Google Cloud veröffentlichte im Juli 2026 den k8s-aibom-Controller, um Schatten-KI-Workloads in Produktionsclustern zu kartieren und CycloneDX-ML-BOMs zu erzeugen, was die Container-Governance mit der Nachverfolgung von KI-Artefakten in Einklang bringt. Auf Kontrollebene unterstützen Verbesserungen an Kernprojekten wie Kubernetes v1.36 (Mai 2026) und etcd v3.7.0 (Juli 2026) eine höhere Scheduling-Dichte und großangelegte Zustandsoperationen, was eine Verschiebung von rein zustandslosen Clustern zu breiterer zustandsbehafteter und in Branchenumfragen berichteter KI/ML-Produktionsnutzung verstärkt und die Nachfrage nach Managed Operations, Observability und compliance-bereiten Plattformpaketen erhöht.

Aktuelle Branchenentwicklungen

- Juni 2026: Caylent unterzeichnete eine mehrjährige strategische Kooperationsvereinbarung mit Amazon Web Services (AWS), um die Arbeit an agentenbasierter KI und Managed Services der nächsten Generation zu beschleunigen. Die Vereinbarung stärkt AWS-native Container- und Plattformdienste als Lieferrückgrat für Partner, die KI-gestützte Modernisierungsprogramme und Managed Operations aufbauen.

- Februar 2026: OpenAI und Amazon gaben eine mehrjährige strategische Partnerschaft bekannt, die die gemeinsame Entwicklung einer Stateful Runtime Environment auf Amazon Bedrock sowie eine an Trainium-Kapazität gebundene Verpflichtung umfasst. Die Ankündigung verknüpft KI-Infrastrukturverpflichtungen und Managed-Runtime-Fähigkeiten, um großmaßstäbliche, containerisierte Inferenz- und Anwendungsbereitstellungsmuster zu unterstützen.

- Dezember 2024: Intersect Power ging eine strategische Partnerschaft mit Google und TPG Rise Climate ein, um Rechenzentrumslasten mit erzeugter saubere Energie zu kolokieren. Eine solche Abstimmung von Energie und Kapazität unterstützt die für rechenintensive, containerisierte Workloads erforderliche Hyperscaler-Expansion, einschließlich KI-Training und -Inferenz, die eine höhere Auslastung von Managed Kubernetes und angrenzenden Diensten vorantreibt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Der Markt für Anwendungscontainer ist definiert als der Umsatz, der mit Softwareplattformen und zugehörigen Diensten erzielt wird, die Anwendungen in Containern über Cloud- und On-Premises-Umgebungen hinweg verpacken, ausführen und verwalten. Dies umfasst Orchestrierung, Sicherheit, Überwachung, Netzwerktechnik und Speicherfunktionen.

Ausgeschlossene Bereiche: Wir schließen allgemeine Infrastruktur wie Server und Netzwerkhardware sowie nicht verwandte Anwendungsentwicklungswerkzeuge aus, die nicht primär für containerisierte Workloads verwendet werden.

Übersicht der Segmentierung

- Nach Komponente

- Plattform

- Dienste

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid und Multi-Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Branchenvertikale

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Nach Container-Anwendungsbereich

- Management und Orchestrierung

- Überwachung

- DevOps-Toolchain

- Sicherheit

- Netzwerk

- Speicher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen Signalen, die die Einführung von Containern und cloud-native Aktivitäten im Zeitverlauf verfolgen, und wurde anschließend auf umsatzrelevante Eingaben eingegrenzt. Wir bezogen uns auf Quellen wie die Umfragen der Cloud Native Computing Foundation, NIST-Leitlinien zu Containern und Software-Lieferkettensicherheit sowie US-SEC-Einreichungen und Jahresberichte, in denen Unternehmen ihre Cloud- und Abonnementumsätze erörtern.

Zur Vervollständigung des Bildes nutzten wir zudem Quellen wie Daten des US Bureau of Labor Statistics zu Technologieausgabenindikatoren, digitale Wirtschaftsindikatoren der Weltbank und der OECD sowie fachlich begutachtete Arbeiten, die auf Plattformen wie PubMed und IEEE Xplore indexiert sind und Containerisierungstrends und operative Praktiken behandeln. Websites von Branchenverbänden und seriöse Presseberichterstattung wurden geprüft, um Zeitlinien für wichtige Funktionsveröffentlichungen zu bestätigen, die Preisgestaltung und Attach-Raten beeinflussen können (zum Beispiel die Bündelung von Sicherheit und Observability in Plattformpläne). Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um Daten und Produktrichtungen abzugleichen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden geprüft, um Datenpunkte zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und -umfragen

Primärgespräche wurden genutzt, um Adoptionsverhalten in verwendbare Dimensionierungsverhältnisse umzuwandeln, insbesondere dort, wo veröffentlichte Daten Container-Plattformen nicht von angrenzenden Cloud-Ausgaben trennen. Wir sprachen mit einer Mischung aus Plattformanbietern, Managed-Service-Partnern und Unternehmenskäufern in APAC, EMEA und Amerika, um Preisspannen, Bündelungspraktiken und das Tempo der Migration von virtuellen Maschinen zu containerisierten Workloads zu überprüfen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | APAC: 52 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 30 % | EMEA: 30 % |

| Kleinere Anbieter: 18 % | Manager: 58 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Cloud- und Softwareausgabenindikatoren zu einem Container-Nachfragepool rekonstruiert und anschließend nach Adoptionsraten und Intensität der bezahlten Nutzung für Container-Plattformen und zugehörige Dienste gefiltert werden. Das Modell wurde mit selektiven Bottom-up-Prüfungen belastungsgetestet, etwa anhand von Stichprobenpreisen pro Node oder Cluster, Kanal-Feedback zu typischen Vertragsgrößen und Aggregationen eines begrenzten Satzes von Lieferantenumsätzen, soweit die Offenlegung dies zulässt.

Zu den wichtigsten Eingaben gehörten der Anteil der auf Kubernetes oder anderen Orchestratoren bereitgestellten Workloads, der Mix aus selbstverwalteten und Managed-Container-Umgebungen, durchschnittliche Preise für Plattform- und Support-Abonnements, Attach-Raten für Sicherheits- und Überwachungsmodule sowie das Tempo der Container-Einführung in regulierten Branchen, die aufgrund von Compliance-Schritten langsamer voranschreiten. Da sich die Preisstrukturen unterscheiden (pro Kern, pro Node, pro Cluster oder pro Nutzer), wurden Normalisierungsregeln angewendet, damit Volumina und durchschnittliche Verkaufspreise über Bereitstellungsmodelle hinweg vergleichbar bleiben. Wo Lücken bestanden, verwendeten wir konservative Proxy-Verhältnisse, die in Interviews bestätigt wurden. Für die Prognose nutzten wir Szenarioanalysen, da sich die Einführung je nach Zyklen der Cloud-Kostenoptimierung und Sicherheitsvorfällen beschleunigen oder pausieren kann, und die Annahmen wurden anhand von Konsensbereichen von Experten angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie der Adoptionsrate aus Cloud-native-Umfragen, berichteten Trends bei Softwareabonnements und Verschiebungen in den Nutzungsmustern von Managed Services abgeglichen. Abweichungen wurden anschließend untersucht, bevor die Ergebnisse finalisiert wurden. Wenn sich eine wichtige Eingabegröße stark verändert hat (zum Beispiel Änderungen bei gebündelten Preisen oder ein wesentliches Update der Plattformlizenzierung), wurden die zugehörigen Annahmen überarbeitet und ausgewählte Experten erneut kontaktiert, um Richtung und wahrscheinliches Ausmaß zu bestätigen.

Wir folgten einem mehrstufigen Überprüfungsprozess, um Berechnungen, Einheiten und Währungsumrechnungen über Regionen und Jahre hinweg konsistent zu halten. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nachfrage oder die Preisgestaltung erheblich verändern. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die neuesten öffentlichen Informationen in den Zahlen berücksichtigt sind.

Vergleich der Marktdimensionierung für Anwendungscontainer von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Anwendungscontainer können variieren, da Unternehmen nicht immer dieselben Umsatzströme berücksichtigen und sich auch im gewählten Jahr, im Zeitpunkt der Währungsangabe und in der Abgrenzung zwischen Plattform und angrenzenden Tools unterscheiden. Unterschiede in der Behandlung von Managed Services und darin, ob Sicherheits- und Observability-Zusatzangebote zum Kernmarkt gezählt werden, erzeugen oft sichtbare Abweichungen.

Die wesentlichen Lücken ergeben sich meist aus Entscheidungen zum Umfang und aus der Preislogik. Manche Schätzungen fassen breitere cloud-native Dienste zusammen oder wenden eine aggressive Preisausweitung auf gebündelte Plattformpläne an. Ein weiterer Treiber ist der Aktualisierungsrhythmus. Ältere Annahmen zum Verhältnis von On-Premise- zu gehosteten Lösungen können im Modell verbleiben, auch wenn sich die Kaufmuster der Unternehmen verändert haben, und dieses Verhältnis wird durch wiederholte Prüfungen der Durchdringung von Managed Services und der Modul-Attach-Raten aktuell gehalten, die im Arbeitsablauf von Mordor Intelligence validiert und aktualisiert werden.

Vergleichsübersicht

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,27 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 7,44 Mrd. USD (2025) | Diese Zahl scheint die Dimensionierung enger an eine definierte Dienstleistungstaxonomie und Bereitstellungsaufteilung zu binden, und sie kann plattformnahe Umsätze untererfassen, wenn Sicherheit und Überwachung als separate Toolkategorien außerhalb der Anwendungscontainer-Ausgaben behandelt werden. |

| Branchenforschungsportal B | 14,00 Mrd. USD (2025) | Diese Schätzung umfasst wahrscheinlich einen breiteren Perimeter an cloud-nativen Tools und könnte Gebühren für Managed-Orchestrierungsdienste sowie Registry-Umsätze in denselben Topf einordnen, was die Gesamtsummen erhöhen kann, selbst wenn die Kernbasis der Plattformabonnements ähnlich ist. |

Über die drei Zahlen hinweg erklärt sich die Spanne größtenteils dadurch, was als in den Geltungsbereich fallender Container-Plattformumsatz im Gegensatz zu angrenzenden Tools gezählt wird, sowie durch die Behandlung von Managed-Service-Gebühren. Indem die Variablen an Adoptionsintensität, Bereitstellungsmix und normalisierte Preislogik gebunden werden, lässt sich die endgültige Zahl auf klare Eingaben zurückführen und jedes Jahr mit denselben Schritten reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Anwendungscontainer bis 2031 voraussichtlich wachsen?

Der Marktwert wird voraussichtlich von USD 12,64 Milliarden im Jahr 2026 auf USD 35,63 Milliarden bis 2031 bei einer CAGR von 23,03 % steigen.

Welches Bereitstellungsmodell wird in den nächsten fünf Jahren am schnellsten wachsen?

Hybride und Multi-Cloud-Konfigurationen werden voraussichtlich eine CAGR von 23,67 % verzeichnen, da Datensouveränitätsregeln strenger werden.

Warum kauft das Gesundheitswesen mehr Container-Plattformen?

Bildgebungs-Workloads, elektronische Gesundheitsakten und der Druck der FDA-Validierung treiben eine CAGR von 24,27 % für die Nutzung im Gesundheitswesen an.

Was ist die primäre Sicherheitshürde für Container-Anwender?

Fehlkonfigurationen und ungepatchte Images bleiben die Hauptursache für Vorfälle und machten im Jahr 2025 67 % der gemeldeten Sicherheitsverletzungen aus.

Wie überwinden kleine und mittlere Unternehmen die Kubernetes-Komplexität?

Verwaltete Optionen wie EKS Auto Mode und GKE Autopilot abstrahieren das Cluster-Management und ermöglichen es KMU, Container ohne spezialisierte DevOps-Teams einzuführen.

Welche Anbieter innovieren am Rand des Marktes für Anwendungscontainer?

WebAssembly-Laufzeitanbieter wie wasmCloud und Sicherheitsspezialisten, die eBPF nutzen, wie Isovalent, bieten leichtgewichtige Alternativen für Edge-Workloads.

Seite zuletzt aktualisiert am: