Marktgröße und Marktanteil für passive Authentifizierung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

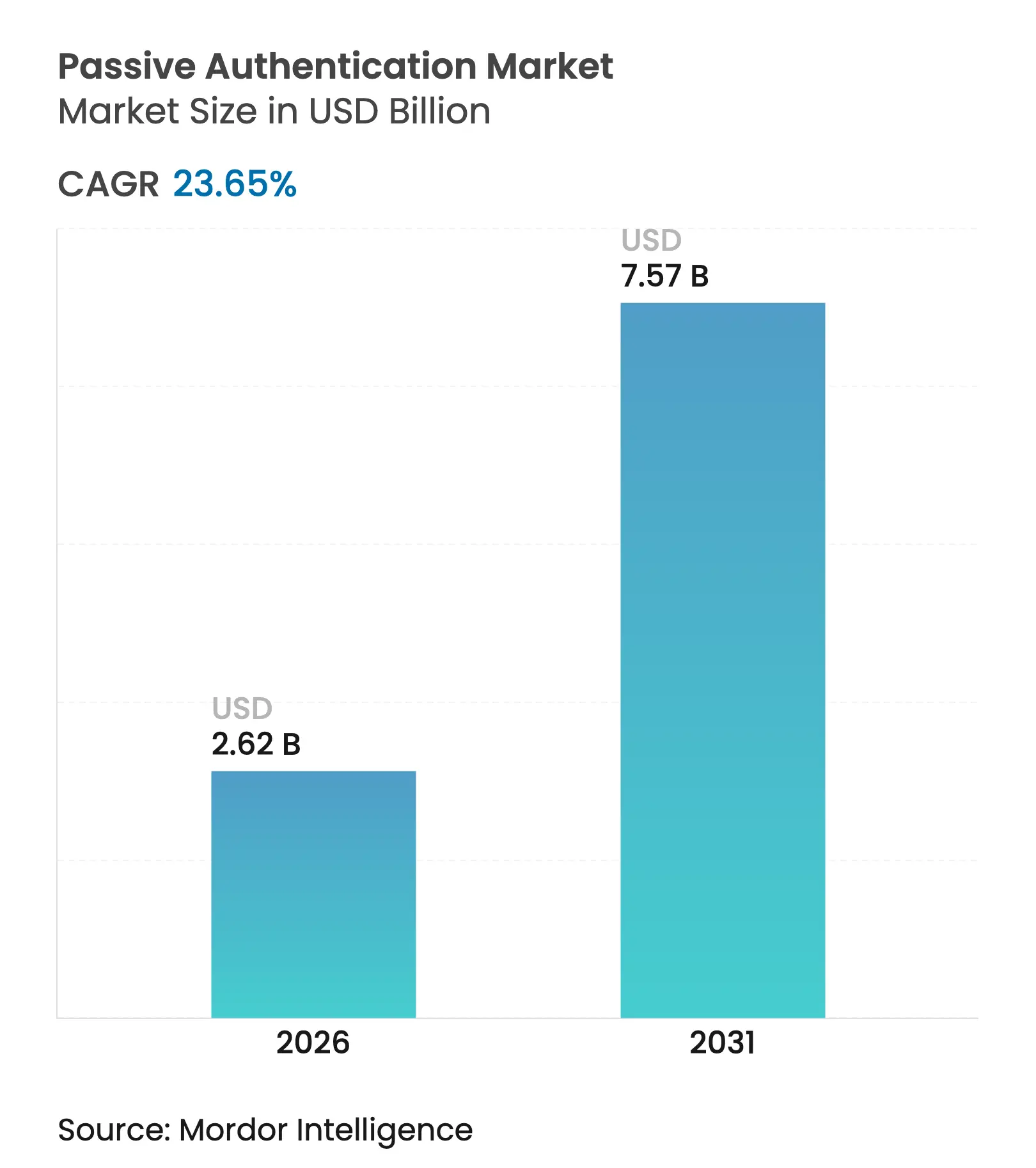

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 7.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.65% CAGR |

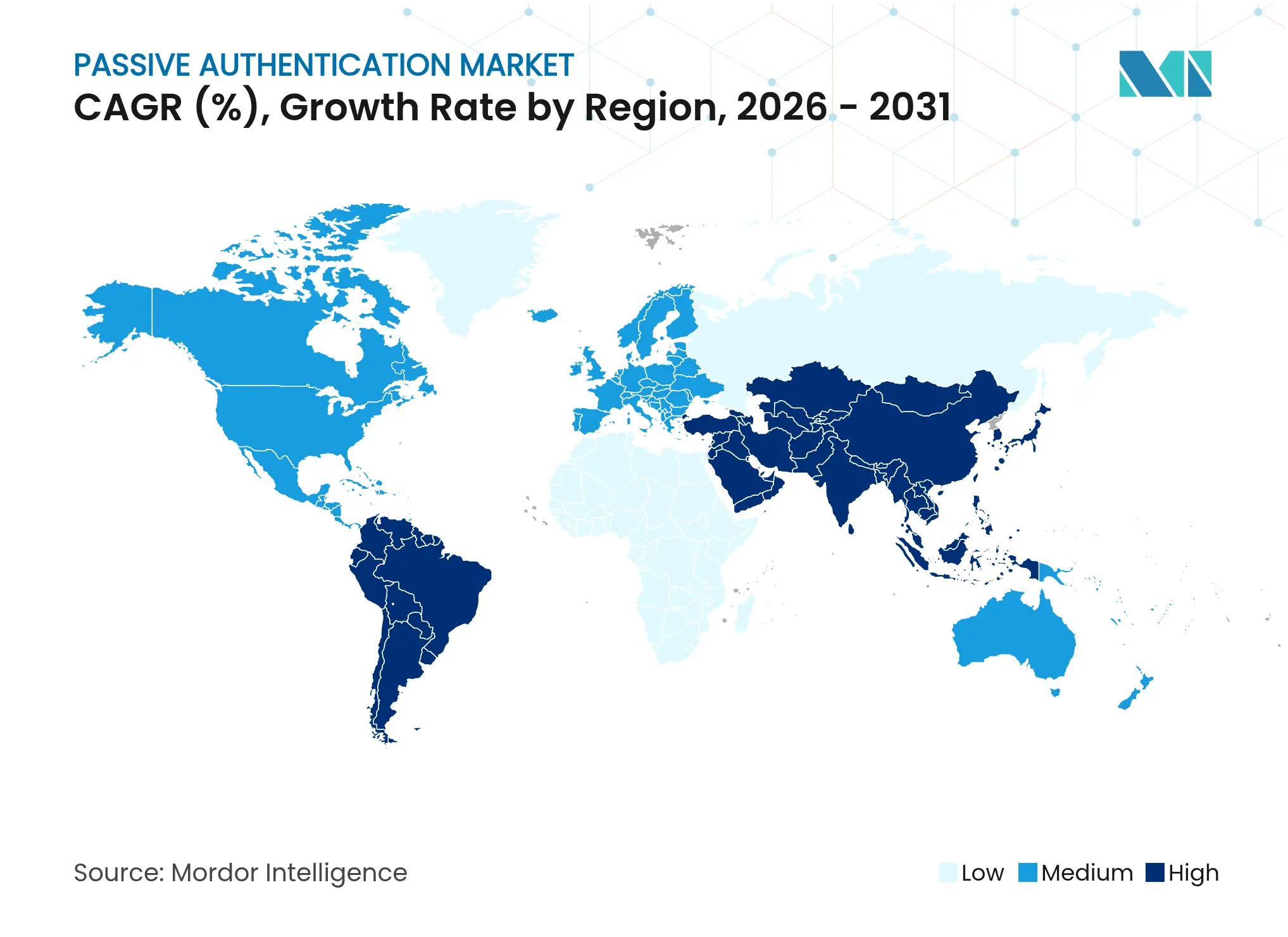

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für passive Authentifizierung von Mordor Intelligence

Die Marktgröße für passive Authentifizierung wurde im Jahr 2025 auf 2,12 Milliarden USD geschätzt und soll von 2,62 Milliarden USD im Jahr 2026 auf 7,57 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 23,65 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Unternehmen mit KI-generiertem Identitätsbetrug konfrontiert sind, biometrische Faktoren in Zahlungsprozesse integrieren und Zero-Trust-Programme ausweiten. Regulatorische Vorgaben wie Europas PSD2-Anforderung zur starken Kundenauthentifizierung (SCA) und Asiens aufkommende biometrische Anforderungen treiben Verhaltens- und multimodale Techniken in den Mainstream. Die Cloud-Bereitstellung bleibt das bevorzugte Modell dank schneller Skalierbarkeit und API-First-Integration, während Managed Services bei ressourcenbeschränkten KMU an Bedeutung gewinnen. Der Wettbewerbsdruck steigt, da etablierte Identitätsanbieter Verhaltensspezialisten übernehmen und API-zentrierte Start-ups vertikalspezifische Angebote verfolgen.

Zentrale Erkenntnisse des Berichts

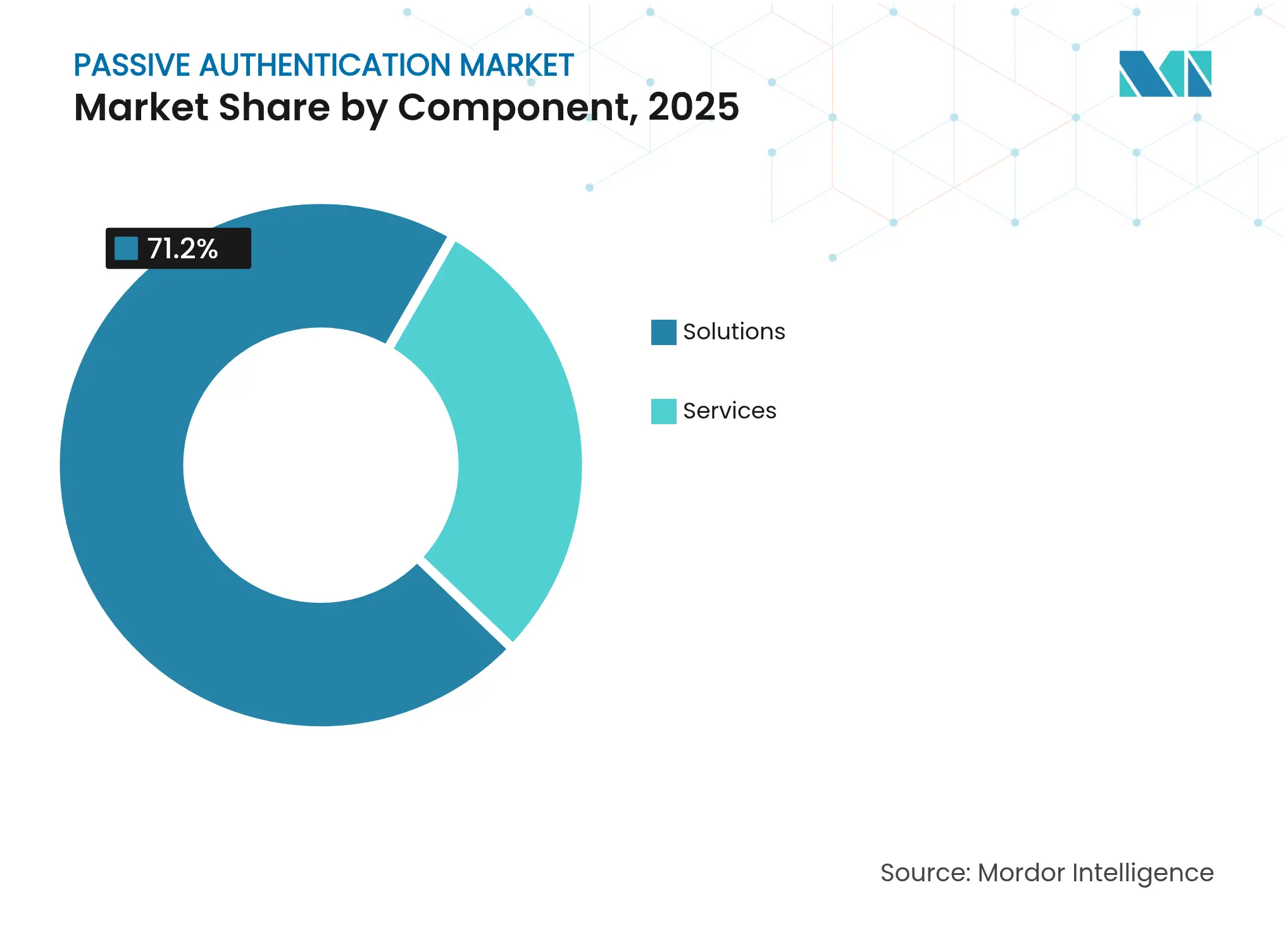

- Nach Komponente hielt Lösungen im Jahr 2025 einen Marktanteil von 71,20 % am Markt für passive Authentifizierung, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 24,45 % wachsen werden.

- Nach Authentifizierungstechnologie verzeichnete Verhaltensbiometrie im Jahr 2025 einen Umsatzanteil von 37,40 %; multimodale Authentifizierung soll bis 2031 mit einer CAGR von 24,95 % expandieren.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 67,10 % der Marktgröße für passive Authentifizierung auf Cloud-Modelle, die mit einer CAGR von 21,55 % wachsen.

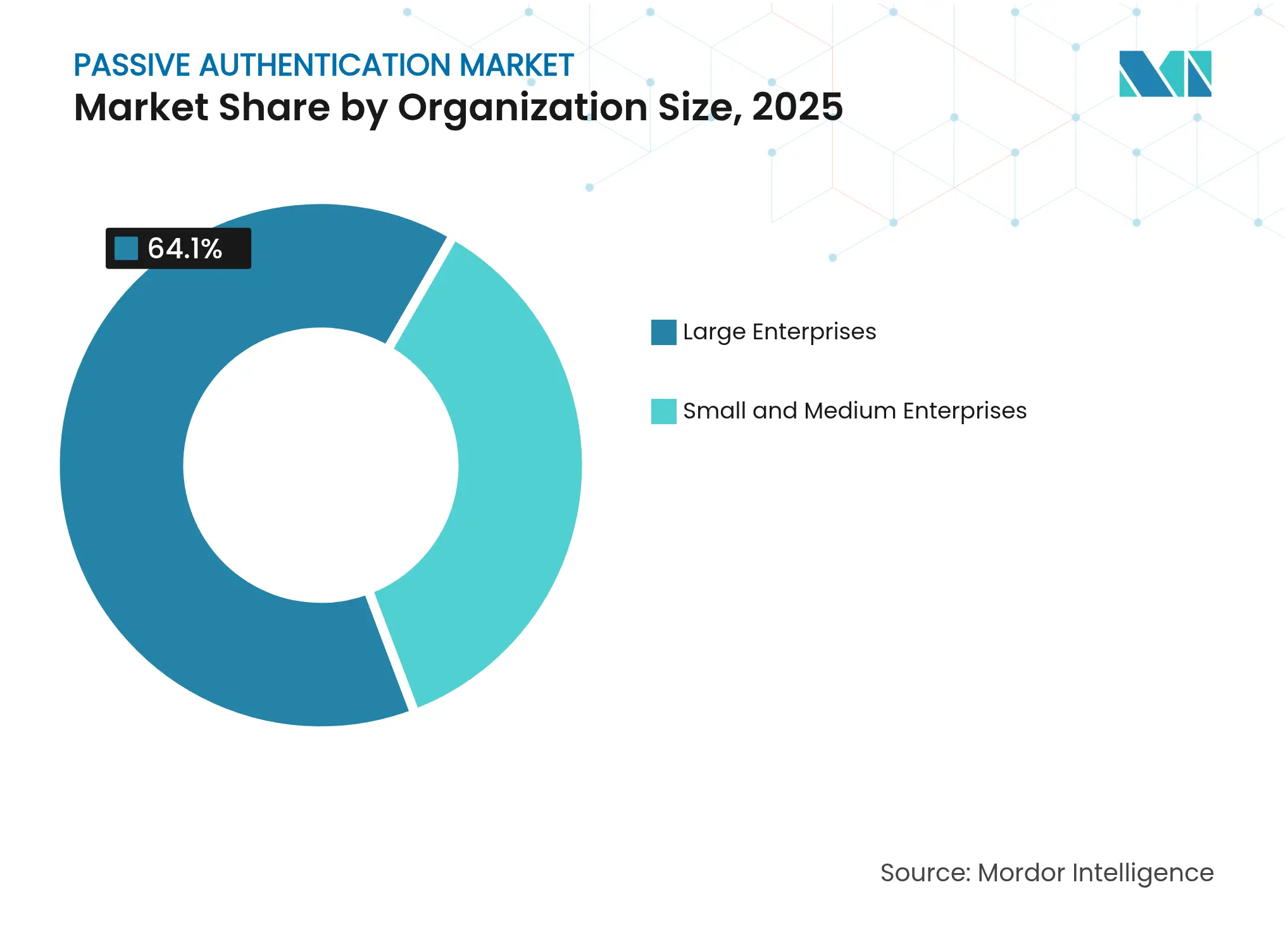

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 64,10 %, während KMU mit einer CAGR von 25,75 % am schnellsten wachsen.

- Nach Endnutzerbranche führte BFSI mit 41,30 % des Umsatzes im Jahr 2025; das Gesundheitswesen und die Biowissenschaften sollen mit einer CAGR von 23,95 % wachsen.

- Nach Geographie hielt Nordamerika im Jahr 2025 einen Anteil von 39,40 %, während Asien-Pazifik bis 2031 eine CAGR von 24,05 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für passive Authentifizierung

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerter Deepfake-Betrug – Eskalation | +6.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Boom des digitalen Bankings im aufstrebenden Asien | +5.8% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| PSD2-SCA-Mandat | +4.1% | Europa, mit regulatorischem Einfluss in UK und Kanada | Mittelfristig (2–4 Jahre) |

| API-First-Embedded-Finance-Plattformen mit Anforderung an unsichtbare Authentifizierung | +4.2% | Global, mit Fintech-Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg von Kontomissbrauchsangriffen in Callcentern | +3.7% | Global, mit früher Verbreitung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerter Deepfake-Betrug – Eskalation

Finanzinstitute erleben synthetische Identitätsangriffe, die Sprachverifizierungskanäle kompromittieren, was eine rasche Einführung multimodaler passiver Prüfungen vorantreibt, die Geräte-, Verhaltens- und Standortsignale kombinieren, um geklonte Audio- und Videoinhalte zu neutralisieren. BioCatch berichtet, dass 91 % der Betrugsverantwortlichen sprachbasierte Methoden neu bewerten, da Kriminelle generative KI einsetzen.[1]BioCatch, „BioCatch veröffentlicht ersten jährlichen Bericht über die Auswirkungen von KI auf digitalen Betrug und Finanzkriminalität”, biocatch.com

Boom des digitalen Bankings im aufstrebenden Asien

Mobile-First-Banken und E-Wallet-Betreiber benötigen unsichtbare Sicherheitsebenen, die die Benutzererfahrung in großem Maßstab wahren. Regionale Vorschriften für biometrische Anmeldungen und grenzüberschreitende Zahlungsrahmen wie Project Nexus schaffen fruchtbaren Boden für passive Risikobewertungsmaschinen, die grenzüberschreitend ohne zusätzliche Reibung operieren.[2]Jumio, „Der Schlüssel zur Compliance bei digitalen Zahlungen im asiatisch-pazifischen Raum”, jumio.com

PSD2-SCA-Mandat

Europäische Regulierungsbehörden erkennen biometrische Merkmale einschließlich Verhaltensmuster nun als gültige Inherenz-Faktoren an. Banken setzen daher kontinuierliche Tastendruck- und Mausbewegungsanalysen ein, um die Anforderung der „dynamischen Verknüpfung” zu erfüllen, ohne den Nutzern zusätzliche Schritte aufzuerlegen.[3]Europäische Bankenaufsichtsbehörde, „Technische Regulierungsstandards zur starken Kundenauthentifizierung und sicheren Kommunikation”, eba.europa.eu

Anstieg von Kontomissbrauchsangriffen in Callcentern

Sprach-Spoofing in Telefonbanking- und Telekommunikations-Supportkanälen erhöht die Betriebsverluste. Die Lebendigkeitsanalyseplattform von Pindrop erkennt synthetische Sprachmodulationen, sodass Netzbetreiber und Banken die Legitimität des Anrufers im Hintergrund bestätigen können.[4]Pindrop, „Pindrop sichert sich 100 Millionen USD Finanzierung zur Beschleunigung von Betrugs- und Deepfake-Erkennungstechnologien”, pindrop.com

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO / CCPA-Beschränkungen bei der Erfassung von Verhaltensdaten | -2.8% | Europa und Kalifornien, mit globalen Datenschutz-Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Algorithmische Verzerrung und Modelldrift | -1.9% | Global, mit höherer Auswirkung in demographisch diversen Märkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration in Legacy-IAM verlangsamt Unternehmenseinführungen | -1.5% | Global, mit höherer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Skepsis gegenüber der Transparenz „unsichtbarer” Authentifizierung | -1.2% | Global, mit Schwerpunkt in stark regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO / CCPA-Beschränkungen bei der Erfassung von Verhaltensdaten

Datensparsamkeitsregeln schränken die kontinuierliche Profilierung ein und zwingen Anbieter dazu, datenschutzwahrende Techniken wie Differential Privacy und Federated Learning einzusetzen. Diese Architekturen reduzieren das Einwilligungsrisiko, erhöhen jedoch den Rechenaufwand.

Algorithmische Verzerrung und Modelldrift

Die Authentifizierungsgenauigkeit kann abnehmen, wenn Trainingsdaten an demografischer Vielfalt mangeln. Wissenschaftliche Studien bestätigen Variationen in der Tastenanschlagdynamik über Alters- und Kulturkohorten hinweg, was Anbieter unter Druck setzt, Erkennungsrahmen für Verzerrungen und kontinuierliches Modell-Retraining einzusetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren mit zunehmender Integrationskomplexität

Das Dienstleistungssegment, obwohl kleiner, soll bis 2031 mit einer CAGR von 24,45 % wachsen, da Unternehmen maßgeschneiderte Integrationen, Abstimmung von Verhaltensmodellen und 24/7-Überwachung suchen. Unternehmen lagern die Algorithmuswartung und die Compliance-Berichterstattung an Anbieter von Managed Security aus, die SOC-Betrieb mit biometrischem Fachwissen verbinden. Plattformanbieter reagieren darauf, indem sie Partnerökosysteme aufbauen, die es Beratungsunternehmen ermöglichen, domänenspezifische Dashboards in umfassendere Risikomanagement-Suiten zu integrieren.

Lösungen bleiben die zentrale Umsatztriebkraft und machten 2025 71,20 % des Marktes für passive Authentifizierung aus. Produkt-Roadmaps betonen Low-Code-Konfiguration und entwicklerfreundliche APIs, die Proof-of-Concept-Einführungen beschleunigen. Mit der Reifung multimodaler Funktionen bündeln Anbieter Verhaltens-, Geräte- und Dokumentenverifizierungsmodule in einer einheitlichen Orchestrierungsschicht, wodurch die Zeit von Pilotprojekten zur unternehmensweiten Bereitstellung verkürzt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Authentifizierungstechnologie: Multimodale Fusion überholt Einzelfaktor-Taktiken

Verhaltensbiometrie hielt 2025 mit 37,40 % Anteil, indem kontinuierliche Benutzerinteraktionssignale zur Generierung kontextueller Risikobewertungen genutzt wurden. Fortschritte in der Gang-, Gesten- und Mikroemotionsanalytik erweitern die Abdeckung auf mobile und tragbare Endgeräte. Die Marktgröße für passive Authentifizierung bei Verhaltenstechniken wird voraussichtlich stetig steigen, da Unternehmen Tastatur-, Maus- und Touchscreen-Daten in Betrugsmotoren einbetten.

Multimodale Authentifizierung ist die am schnellsten wachsende Gruppe mit einer CAGR von 24,95 %. Banken, Krankenhäuser und Fluggesellschaften kombinieren Sprach-, Gesichts- und Gerätetelemetrie in einem einzigen Entscheidungsrahmen, um Deepfake-Bedrohungen entgegenzuwirken. Anbieter wenden Score-Level-Fusionslogik an, die durch patentierte multimodale Entscheidungsalgorithmen veranschaulicht wird, um falsch positive Ergebnisse gegen Benutzerfreundlichkeitsziele abzuwägen und schrittweise Herausforderungen nur bei auftretenden Anomalien zu ermöglichen.

Nach Bereitstellungsmodus: Cloud führt bei der Reifung von Zero-Trust-Initiativen

Cloud-Bereitstellungen erfassten 2025 67,10 % des Marktanteils für passive Authentifizierung und halten eine CAGR von 21,55 % bis 2031 aufrecht. Unternehmen nennen infrastrukturleichte Einführungen, elastische Kapazität und sofortigen Zugang zu Bedrohungsaufklärungsaktualisierungen als Hauptgründe für die Präferenz der Cloud. Kontinuierliche Integrationspipelines ermöglichen Sicherheitsteams die wöchentliche Verfeinerung von Verhaltensmodellen ohne kostspielige Hardware-Erneuerungen.

On-Premises-Installationen bestehen in Verteidigungs-, Regierungs- und streng regulierten Gesundheitsumgebungen, wo Datenhaltung nicht verhandelbar ist. Hybride und Edge-Architekturen gewinnen an Popularität, indem Inferenz-Engines an Zweigstellen oder Mobilgeräten platziert werden, während Modelltrainingaufgaben für zentrale Clouds reserviert werden. Diese Topologie reduziert die Latenz und gewährleistet Ausfallsicherheit bei Konnektivitätsunterbrechungen.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich über Managed Services

Großunternehmen erzielten 2025 64,10 % des Umsatzes dank erheblicher Betrugsbekämpfungsbudgets, jedoch verzeichnen KMU eine CAGR von 25,75 %, da kostengünstige SaaS-Abonnements die Einstiegshürden senken. Managed-Authentication-Services bündeln Identitätsorchestrierung, Verhaltensmodellkalibrierung und Compliance-Berichterstattung in monatliche Gebühren, die den Cashflow-Zyklen von KMU entsprechen.

API-First-Anbieter vermarkten nun „Plug-and-Trust”-Kits, die Kunden innerhalb weniger Stunden integrieren können, wodurch langwierige Beschaffungszyklen und hohe professionelle Servicekosten umgangen werden. Da Fintechs Zahlungsfunktionen in Kleinunternehmens-Software einbetten, werden passive Prüfungen im Hintergrund ausgeführt und liefern unternehmensgerechte Sicherheit ohne lokale Infrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

BFSI hielt 2025 41,30 % des Umsatzes, da regulatorische Kontrolle und hohes Betrugsrisiko eine fortschrittliche Authentifizierung unabdingbar machen. Kontinuierliches Verhaltensmonitoring erkennt Sitzungsanomalien und blockiert Mule-Konten und synthetische Identitäten in Echtzeit.

Das Gesundheitswesen und die Biowissenschaften verzeichnen das schnellste Wachstum mit einer CAGR von 23,95 %. Telemedizinplattformen und Portale für elektronische Gesundheitsakten müssen Patientenidentitäten validieren, ohne klinische Arbeitsabläufe zu behindern. Handvenen- und Ganganalytik funktioniert nahtlos mit Handschuhen, Masken oder Rollstühlen und erfüllt Krankenhaus-Sicherheits- und Inklusionsanforderungen. Einzelhandels- und E-Commerce-Betreiber setzen verhaltensbasierte Vertrauensbewertungen ein, um Warenkorbabbrüche zu reduzieren und gleichzeitig Bot-Traffic zu drosseln. Telekommunikationsunternehmen nutzen Stimm-Fingerabdrücke in Callcentern, um interaktive Sprachdialogsystem-Menüs (IVR) zu verkürzen und die durchschnittliche Bearbeitungszeit zu reduzieren.

Geografische Analyse

Nordamerika mit 39,40 % des Umsatzes im Jahr 2025 profitiert von ausgereiften Cyber-Budgets und einem aktiven regulatorischen Diskurs. Die US-amerikanische Federal Reserve fordert stärkere Abwehrmaßnahmen gegen KI-gestützen Identitätsbetrug, und US-Unternehmen investieren kollektiv in Patentportfolios, die Best-Practice-Rahmen für die globale Übernahme verankern. Kanada harmonisiert Datenschutzregeln mit Europa und schafft grenzüberschreitende Authentifizierungskorridore. Die fortschreitende Digitalisierung des Gesundheitswesens erhöht weiterhin die Nachfrage nach sicherer, aber reibungsfreier Identitätssicherung.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 24,05 %. Biometrische Vorschriften in Indonesien, Vietnam und Singapur etablieren passive Prüfungen als Standardpraxis für Kontoeröffnungen und Zahlungen. China und Indien tragen Skalierung bei, indem sie Geräte- und Verhaltensanalytik in Super-Apps einbetten, während japanische und südkoreanische Unternehmen multimodale Fusionen für die Fabrik- und Einzelhandelsautomatisierung übernehmen. Regionale Zahlungsnetzwerkinitiativen erfordern portable Identitätsnachweise und fördern die Konvergenz von Standards über Grenzen hinweg.

Europa hält eine stabile Dynamik unter PSD2 SCA. Banken nutzen Verhaltensanalytik, um Inherenz-Faktoren zu erfüllen und die nahtlose „dynamische Verknüpfung” risikoreicher Transaktionen zu ermöglichen. Nordische Staaten integrieren passive Authentifizierung in nationale E-ID-Systeme, und Deutschland und Frankreich fördern Unternehmensanwendungsfälle in der Fertigung und im Automobilbereich. Das Vereinigte Königreich experimentiert mit Sandbox-Regulierung und gibt Fintechs den Spielraum, datenschutzwahrende Federated-Learning-Modelle zu erproben. Im Nahen Osten und Afrika katalysieren Smart-City- und Programme zur finanziellen Inklusion Pilotbereitstellungen, die Gesichts-, Fingerabdruck- und Gerätetelemetrie kombinieren, um Bürger am Servicepunkt zu authentifizieren.

Wettbewerbslandschaft

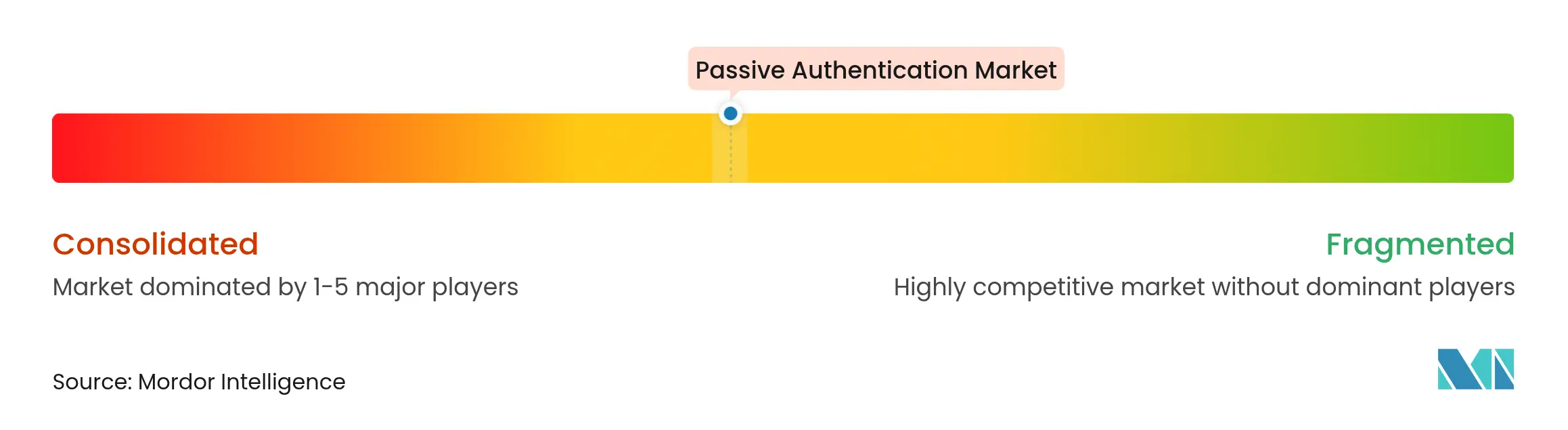

Der Markt für passive Authentifizierung zeigt eine moderate Fragmentierung. Führende Plattformen kombinieren Patente in Verhaltensanalytik, Geräteintelligenz und Lebendigkeitserkennung, um Produktvorteile zu stärken. Führende Anbieter kooperieren mit Systemintegratoren, um sektorbezogene Blaupausen zu liefern, beispielsweise sprachzentrierte Pakete für Telekommunikationsunternehmen oder Handvenen-Kits für Krankenhäuser.

API-zentrierte Herausforderer differenzieren sich durch leichtgewichtige SDKs und transparente nutzungsbasierte Preisgestaltung. Ihre Markteinführungsstrategie betont die schnelle Entwicklerübernahme und richtet sich an Fintech- und SaaS-Ökosysteme, die Low-Code-Integration bevorzugen. Strategische Finanzierungsrunden, wie Pindrops Kapitalzuführung von 100 Millionen USD zur Erweiterung der Deepfake-Erkennungsfähigkeiten, unterstreichen das Investorenvertrauen in KI-gestützte Verhaltensabwehr.

Der M&A-Schwung ist erkennbar, da etablierte Identitätsunternehmen Nischen-Biometrikanbieter erwerben, um proprietäre Algorithmen zu gewinnen und in neue Vertikale zu expandieren. Patent US20090171623A1 zur multimodalen Fusionslogik veranschaulicht die technischen Hürden, mit denen Newcomer beim Aufbau hochmoderner Score-Kombinationsmaschinen konfrontiert sind. Marktteilnehmer werben zunehmend für datenschutzwahrende KI als Differenzierungsmerkmal und balancieren Compliance mit Leistung in Regionen, die strengen Datenschutzgesetzen unterliegen.

Branchenführer im Bereich passive Authentifizierung

IBM Corporation

NEC Corporation

Thales Group (Gemalto N.V.)

Cisco Systems, Inc.

OneSpan, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Science Advances dokumentierte selbstversorgende Tastaturen mit einer Genauigkeit von 95,3 % bei der Authentifizierung mit festem Passwort und 100 % bei dynamischem Text.

- Februar 2025: Apple stellte das iPhone 16e vor und erweiterte die Gesichtserkennung auf preislich günstigere Modelle, um die biometrische Akzeptanz zu stärken.

- Februar 2025: Integrated Biometrics installierte Kojak-Fingerabdruckscanner am Flughafen Lima Jorge Chávez International Airport, um die Passagierabfertigung für 30 Millionen Reisende jährlich zu optimieren.

- Januar 2025: Pindrop schloss eine Finanzierungsrunde von 100 Millionen USD ab, um die Lebendigkeitserkennung und die Echtzeit-Identifikation synthetischer Stimmen auszubauen.

Globaler Berichtsumfang des Marktes für passive Authentifizierung

Passive Authentifizierung ist eine Form der Authentifizierung, bei der die Identität des Nutzers überprüft und bestätigt wird, ohne dass spezifische zusätzliche Aktionen zur Authentifizierung erforderlich sind. Stattdessen werden die Aktivitäten, Eigenschaften oder andere beobachtbare Daten des Nutzers gesammelt und auf Hinweise zur Identität analysiert, ohne weiteres Eingreifen oder Zutun des Nutzers. Passive Authentifizierung ist im Wesentlichen reibungslos.

| Lösungen |

| Dienstleistungen |

| Verhaltensbiometrie |

| Spracherkennung |

| Gesichts- und Gestenerkennung |

| Tastenanschlagdynamik |

| Unterschriften- und Ganganalyse |

| Geräte- und Standortintelligenz |

| Multimodale Authentifizierung |

| Cloud |

| On-Premises |

| Großunternehmen |

| Kleine und Mittlere Unternehmen |

| BFSI |

| Einzelhandel und E-Commerce |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Reisen und Gastgewerbe |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | GCC |

| Türkei | ||

| Israel | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Authentifizierungstechnologie | Verhaltensbiometrie | ||

| Spracherkennung | |||

| Gesichts- und Gestenerkennung | |||

| Tastenanschlagdynamik | |||

| Unterschriften- und Ganganalyse | |||

| Geräte- und Standortintelligenz | |||

| Multimodale Authentifizierung | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und Mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzelhandel und E-Commerce | |||

| Telekommunikation und IT | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| Medien und Unterhaltung | |||

| Reisen und Gastgewerbe | |||

| Sonstige Branchen | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | GCC | |

| Türkei | |||

| Israel | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für passive Authentifizierung bis 2031 erreichen?

Die Marktgröße für passive Authentifizierung wird bis 2031 voraussichtlich 7,57 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 24,45 %, da Unternehmen Integration, Modellabstimmung und Managed Monitoring suchen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Regulatorische Vorschriften für biometrische Anmeldungen, explosives Mobile-Wallet-Wachstum und grenzüberschreitende Zahlungsinitiativen bringen Asien-Pazifik auf eine CAGR von 24,05 %.

Wie beeinflusst PSD2 die Technologieakzeptanz in Europa?

Die Anforderungen zur starken Kundenauthentifizierung von PSD2 erkennen Verhaltensbiometrie als Inherenz-Faktor an und treiben kontinuierliche Authentifizierungsbereitstellungen bei europäischen Banken voran.

Welche Technologien liegen der multimodalen Authentifizierung zugrunde?

Lösungen kombinieren Verhaltensanalytik mit Sprach-, Gesichts-, Geräte- und Standortsignalen unter Verwendung patentierter Fusionsalgorithmen, um hohe Zuverlässigkeit bei minimaler Benutzerreibung zu erreichen.

Wie wirken sich Datenschutzgesetze auf Strategien zur passiven Authentifizierung aus?

DSGVO und CCPA begrenzen die kontinuierliche Erfassung von Verhaltensdaten und veranlassen Anbieter, Federated-Learning- und Differential-Privacy-Techniken einzusetzen, um Compliance und Leistung auszubalancieren.

Seite zuletzt aktualisiert am: