Marktgröße und Marktanteil für Einblick-als-Dienst-Anwendungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

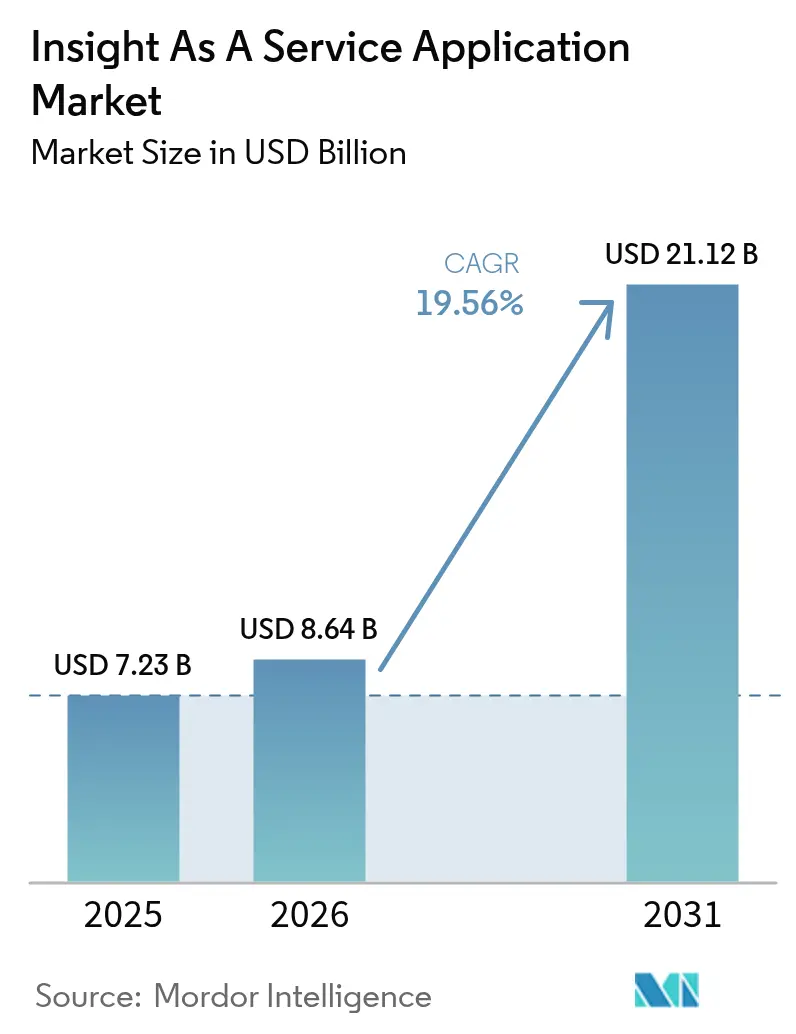

| Marktgröße (2026) | 8.64 Milliarden US-Dollar |

| Marktgröße (2031) | 21.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einblick-als-Dienst-Anwendungen von Mordor Intelligence

Die Marktgröße für Einblick-als-Dienst-Anwendungen wird im Jahr 2026 auf USD 8,64 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 7,23 Milliarden, mit Prognosen für 2031, die USD 21,12 Milliarden zeigen, was einer Wachstumsrate von 19,56 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt eine stetige Verlagerung weg von Dauerlizenzmodellen hin zu verbrauchsbasierten Cloud-Abonnements wider, die die Ausgaben an die Auslastungsintensität anpassen. Die nutzungsbasierte Abrechnung steigerte das Umsatzwachstum bei Software-als-Dienst-Anbietern im Jahr 2024 um das 1,5-fache schneller als sitzplatzbasierte Pläne – ein Muster, das bei Analyse-Workloads besonders deutlich sichtbar ist, wo die Rechennachfrage mit der Abfragekomplexität schwankt.[1]Zuora, "Subscription Economy Index 2024," zuora.com Generative Künstliche Intelligenz (KI) automatisiert nun die Analyse unstrukturierter Daten, senkt die technischen Einstiegshürden für Geschäftsanwender und steigert den Cloud-Verbrauch, was den Markt für Einblick-als-Dienst-Anwendungen weiter ankurbelt. Die öffentliche Cloud dominiert weiterhin die Bereitstellung, doch hybride Architekturen skalieren schnell, da regulierte Branchen Souveränitätsanforderungen mit Hyperscaler-Kapazitäten in Einklang bringen. Vertikale KI-Plattformen und präskriptive Analysen beschleunigen die Entscheidungsautomatisierung, während kleine und mittlere Unternehmen (KMU) verbrauchsbasierte Angebote übernehmen, die Kapitalhürden beseitigen.

Wesentliche Erkenntnisse des Berichts

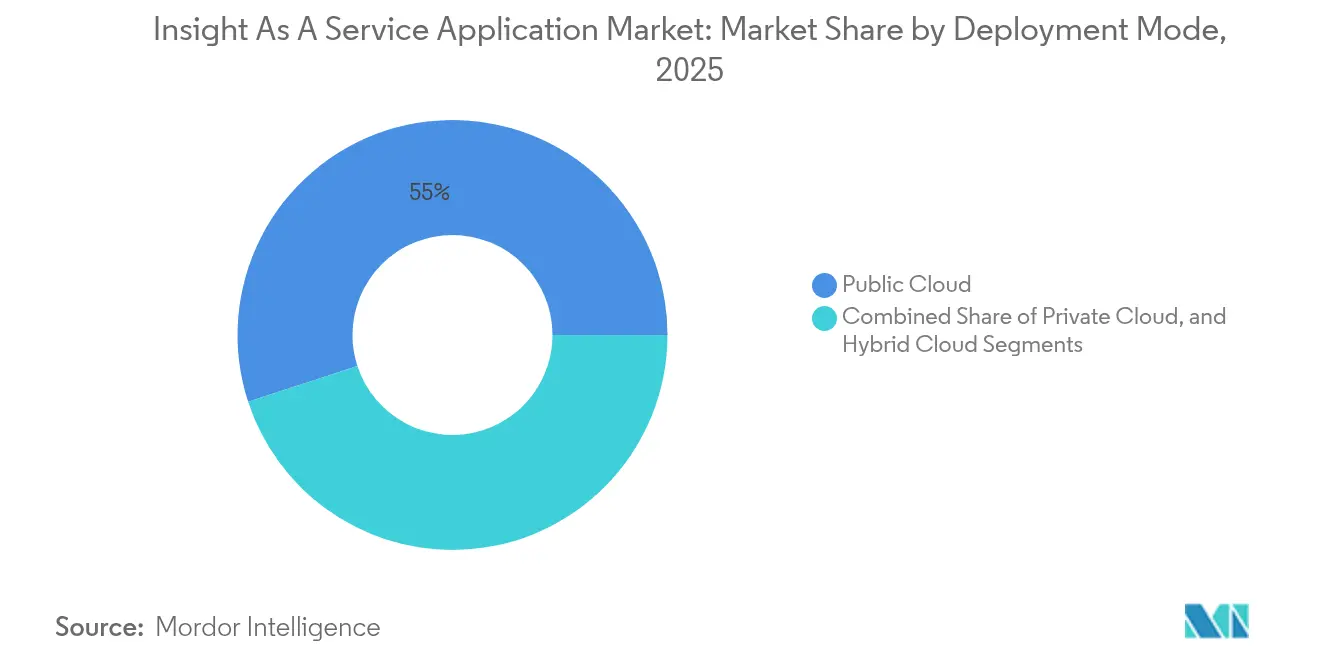

- Nach Bereitstellungsmodus führte die öffentliche Cloud im Jahr 2025 mit einem Umsatzanteil von 55,02 %; die hybride Cloud wird voraussichtlich bis 2031 mit einer CAGR von 20,24 % wachsen.

- Nach Dienstleistungstyp entfielen im Jahr 2025 45,01 % des Marktanteils für Einblick-als-Dienst-Anwendungen auf prädiktive Einblicke, während präskriptive Einblicke bis 2031 voraussichtlich eine CAGR von 23,12 % verzeichnen werden.

- Nach Anwendung erfasste das Kunden-Lebenszyklusmanagement im Jahr 2025 37,57 % des Umsatzes; das Strategiemanagement wird voraussichtlich bis 2031 mit einer CAGR von 21,66 % wachsen.

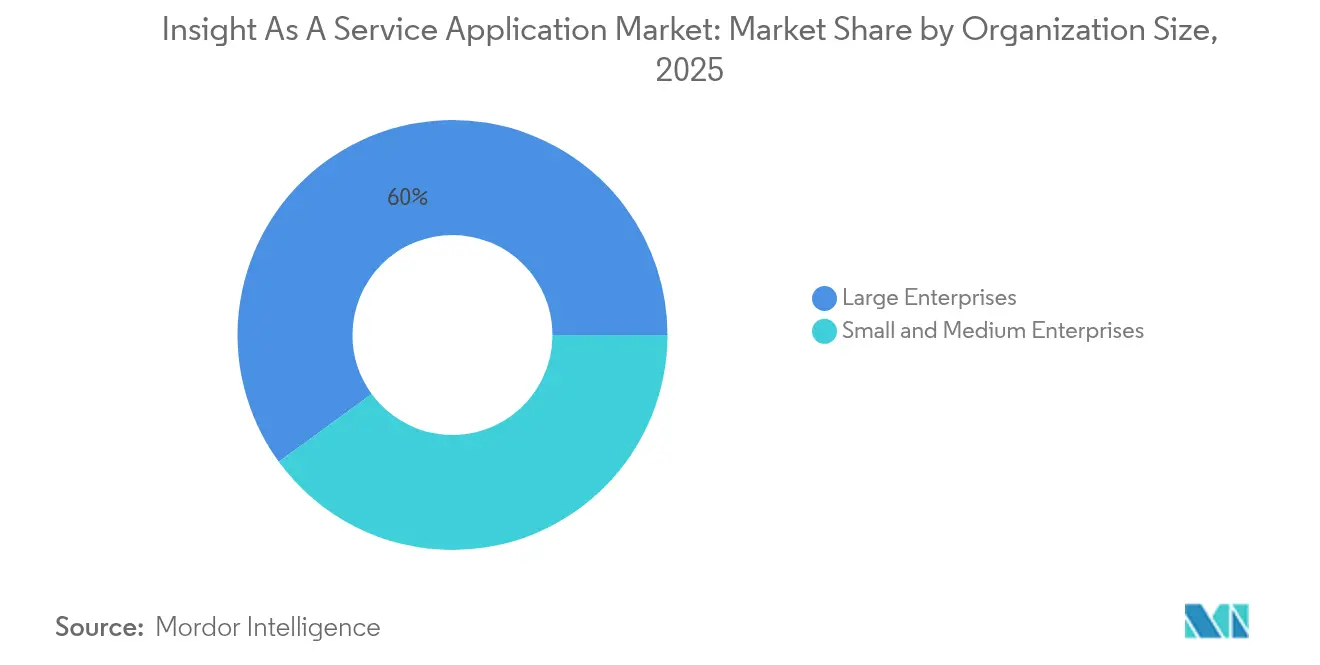

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,03 %, während KMU zwischen 2026 und 2031 eine CAGR von 23,47 % verzeichnen sollen.

- Nach Endnutzerbranche führten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit einem Umsatzanteil von 29,12 %; das Gesundheitswesen wird voraussichtlich über den Prognosezeitraum eine CAGR von 19,94 % verzeichnen.

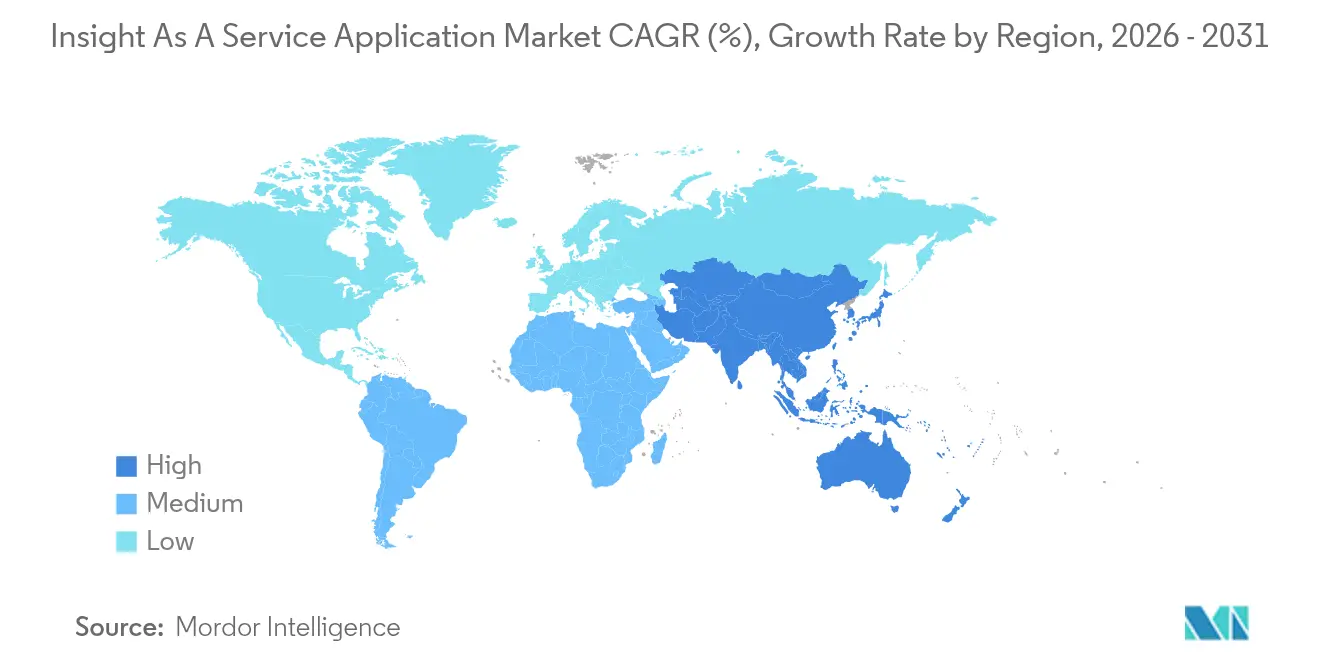

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,77 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 21,77 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Einblick-als-Dienst-Anwendungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Nutzung von Big Data und IoT | +3.2% | Global, schwerpunktmäßig in Nordamerika und den Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Kundenbindung | +2.8% | Global, insbesondere in Nordamerika und Europa, Einzel- und E-Commerce-Handel | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung Generativer KI für automatisierte Einblicke | +4.5% | Global, mit Nordamerika und Europa als frühen Anwendern | Kurzfristig (≤ 2 Jahre) |

| Migration hin zu verbrauchsbasierten Analyse-Abonnements | +3.1% | Global, am schnellsten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Compliance-Komplexität treibt ausgelagerte Einblick-Nachfrage | +2.4% | Europa, Nordamerika und der asiatisch-pazifische Raum | Langfristig (≥ 4 Jahre) |

| Expansion branchenspezifischer vertikaler KI-Plattformen | +2.9% | Global, angeführt von Gesundheitswesen und BFSI | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung Generativer KI für automatisierte Einblicke

Generative KI komprimiert die Bereitstellung von Einblicken von Tagen auf Minuten. IBMs watsonx.Data bettet große Sprachmodelle in Lakehouse-Umgebungen ein, sodass Analysten strukturierte und unstrukturierte Daten konversationell abfragen können.[2]IBM, "Hybrid Cloud Study 2024," ibm.com Snowflake verarbeitete in seinem ersten Quartal 12 Milliarden Cortex-KI-Abfragen, wobei 35 % dieser Abfragen generative Funktionen wie die Dokumentenzusammenfassung nutzten. SAP-Kunden verkürzten die Monatsabschlusszyklen um 60 %, nachdem sie den Joule-Copilot mit der Analytics-Cloud integriert hatten. Durch die Automatisierung der Erstellung von Berichten und der Erkennung von Anomalien demokratisiert generative KI die Analyse und erweitert den Markt für Einblick-als-Dienst-Anwendungen.

Migration hin zu verbrauchsbasierten Analyse-Abonnements

Hybride Preisgestaltung, die eine Grundgebühr mit Nutzungsüberschreitungen kombiniert, deckt inzwischen 61 % der Software-als-Dienst-Anbieter ab, gegenüber 38 % im Jahr 2022. Der Verbrauchsumsatz von Databricks stieg im Jahresvergleich um 75 % – das Dreifache seines sitzplatzbasierten Wachstums – nachdem Kunden Echtzeit- und Maschinelles-Lernen-Workloads ausgebaut hatten. Das flexible Modell beseitigt Kapitalhürden für KMU und richtet die Anreize der Anbieter an der Leistung aus, was zu einer Kundenbindung führt, die im Durchschnitt 18 Monate länger anhält als bei Festpreisplänen.

Zunehmende Nutzung von Big Data und IoT

Industrielle IoT-Projekte streamen Sensordaten in Mengen, die herkömmliche Data Warehouses nicht verarbeiten können. HiveMQ berichtete, dass 68 % der Industrieunternehmen im Jahr 2024 Edge-Analysen einsetzten und die Latenz von 2,3 Sekunden auf 180 Millisekunden reduzierten.[3]HiveMQ, "IoT Pulse Report 2024," hivemq.com Die eingebettete Plattform von Cognite ordnet Zeitreihenmessungen digitalen Zwillingen zu und erkennt Gerätedegradation 72 Stunden vor einem Ausfall. Der 5G-Ausbau und günstigere Edge-Hardware senkten die Datentransportkosten zwischen 2022 und 2024 um 40 %, was Echtzeit-Analysen für Anwendungsfälle in der Lieferkette und der Netzstabilisierung rentabel macht.

Steigende Nachfrage nach Kundenbindung

Einzel- und E-Commerce-Marken setzen auf Analysen, um Erlebnisse zu personalisieren und so höhere Kundenbindung und Konversionsraten zu erzielen. Salesforces Einstein-KI verarbeitete im Jahr 2024 wöchentlich 1 Billion Kundeninteraktionen und identifizierte Abwanderungsrisiken sowie Upselling-Potenziale in großem Maßstab. Adobes Customer Journey Analytics verarbeitete 15 Billionen Verhaltens-Events, um die kanalübergreifende Medienzuteilung zu optimieren. Steigende Verbrauchererwartungen treiben die breitere Nutzung von präskriptiven und prädiktiven Tools und stützen damit die Wachstumsdynamik des Marktes für Einblick-als-Dienst-Anwendungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken | -2.1% | Global, verschärft in Europa und im Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Mangel an domänenspezifischen Data-Science-Fachkräften | -1.8% | Global, akut in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Anbieter-Bindung und Interoperabilitätsherausforderungen | -1.3% | Global, wirkt sich auf Multi-Cloud-Unternehmen aus | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Rechenkosten | -1.6% | Global, intensiv bei hochfrequenten Workloads | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken

Snowflakes Datenpanne im Juni 2024 legte 165 Kundenumgebungen offen, nachdem Angreifer wiederverwendete Zugangsdaten nutzten, was das Vertrauen in Cloud-Analysen erschütterte.[4]Snowflake, "Security Incident Update," snowflake.com IBMs X-Force stellte fest, dass Fehlkonfigurationen 28 % der Datenpannen verursachten, viele davon im Zusammenhang mit komplexen Berechtigungsmodellen bei Analysediensten. Die NIS2-Richtlinie der Europäischen Union schreibt nun die Meldung von Vorfällen innerhalb von 24 Stunden vor, was den Compliance-Druck erhöht. Verschärfte Kontrollen verlangsamen die Beschaffung und verlängern die Proof-of-Concept-Zyklen, was die kurzfristige Expansion einschränkt.

Mangel an domänenspezifischen Data-Science-Fachkräften

McKinsey schätzte im Jahr 2024 einen Fehlbestand von 250.000 Data Scientists in den Vereinigten Staaten. LinkedIn verzeichnete ein Wachstum von 45 % im Jahresvergleich bei Stellenangeboten im Bereich Data Science, wobei das Gesundheitswesen und die Finanzdienstleistungsbranche zertifizierte Fachkräfte mit einem Aufschlag von 22 % entlohnten. KMU können mit der Vergütung von Hyperscalern oft nicht mithalten und verschieben häufig die Einführung fortgeschrittener Analysen, was das Wachstum des Marktes für Einblick-als-Dienst-Anwendungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen an Bedeutung

Hybride Umgebungen werden voraussichtlich bis 2031 mit einer CAGR von 20,24 % wachsen, obwohl die öffentliche Cloud im Jahr 2025 einen Anteil von 55,02 % am Markt für Einblick-als-Dienst-Anwendungen hält. IBM stellte fest, dass 87 % der Unternehmen mehrere Clouds nutzen, wobei 62 % die Compliance als treibenden Faktor nannten. Red-Hat-OpenShift-Abonnements stiegen im Jahresvergleich um 34 %, da Unternehmen Kubernetes über lokale und öffentliche Clouds orchestrierten.

Die hybride Nutzung nimmt zu, da Finanzinstitute weiterhin sensible Daten lokal speichern und gleichzeitig Modelle in Hyperscaler-Regionen trainieren. Googles vertrauliches Computing in der Cloud verschlüsselt Daten während der Verarbeitung, bringt regulierte Workloads in die öffentliche Infrastruktur und steigerte die Anzahl der Kunden im Gesundheitswesen im Jahr 2024 um 58 %. Edge-Knoten in Fabriken und Geschäften sind nun Erweiterungen hybrider Clouds und vertiefen die Durchdringung des Marktes für Einblick-als-Dienst-Anwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungstyp: Präskriptive Analysen beschleunigen die Entscheidungsautomatisierung

Präskriptive Einblicke, die heute noch hinter dem Umsatz prädiktiver Einblicke zurückbleiben, entwickeln sich mit einer CAGR von 23,12 %, da Unternehmen operative Entscheidungen automatisieren. Die vernetzte Planung von Anaplan reduziert die manuelle Szenarienmodellierung für Konsumgüterhersteller um 70 %. Workdays Kauf einer Optimierungsmaschine im Jahr 2024 bestätigt die Hinwendung zu empfehlungsorientierten Diensten.

Tiefes Bestärkungslernen demonstriert seine präskriptive Stärke: DeepMind reduzierte den Energieverbrauch von Googles Rechenzentren im Jahr 2024 um 40 %. Da immer mehr Unternehmen Entscheidungsmaschinen direkt in Arbeitsabläufe einbetten, wird die Marktgröße für Einblick-als-Dienst-Anwendungen für präskriptive Plattformen zunehmen.

Nach Anwendung: Strategiemanagement entwickelt sich zum Wachstumsführer

Strategiemanagementsoftware soll jährlich um 21,66 % wachsen und damit die Umsatzführerschaft des Kunden-Lebenszyklusmanagements von 37,57 % im Jahr 2025 herausfordern. Oracle Enterprise Performance Management Cloud überträgt Ziele in Schlüsselergebnisse und kennzeichnet in Echtzeit Initiativen, die nicht auf Kurs sind. SAP Analytics Cloud verbindet Balanced Scorecards mit Transaktionsdaten und eliminiert dabei ungefähr 40 Stunden manueller Konsolidierung pro Monat.

Vorstände wollen stets aktuelle Ansichten der Umsetzung, was Investitionen in Strategie-Dashboards antreibt. Während Kunden-Lebenszyklusanalysen weiterhin bedeutsam für Bindung und Upselling sind, treibt der Bedarf nach Echtzeit-Governance das Strategiemanagement voran und erweitert den Markt für Einblick-als-Dienst-Anwendungen.

Nach Unternehmensgröße: KMU treiben die Adoptionsgeschwindigkeit

KMU werden voraussichtlich ihre Nutzung mit einer CAGR von 23,47 % ausbauen, obwohl Großunternehmen im Jahr 2025 60,03 % des Umsatzes beitrugen. Microsoft Power BI verzeichnete ein Wachstum von 40 % im Jahresvergleich bei Unternehmen mit weniger als 500 Mitarbeitern und führte dies auf die Nutzung schlüsselfertiger Konnektoren zu Buchhaltungs- und CRM-Tools zurück. Zoho gewann 50.000 Analysekunden hinzu, indem es Pläne ab USD 24 pro Monat anbot.

Verbrauchsbasierte Preisgestaltung und vorkonfigurierte Vorlagen ermöglichen es KMU, Dashboards in nur wenigen Wochen zu starten. Großunternehmen treiben weiterhin den Großteil der Marktgröße für Einblick-als-Dienst-Anwendungen aufgrund ihrer komplexen Sicherheitsanforderungen und abteilungsübergreifenden Einführungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Das Gesundheitswesen führt das Wachstum inmitten wertbasierter Versorgung an

Gesundheitsanalysen werden voraussichtlich bis 2031 mit einer jährlichen Rate von 19,94 % wachsen und dabei den Sektor Banken, Finanzdienstleistungen und Versicherungen übertreffen, ohne ihn jedoch zu überholen. Das Medicare-Shared-Savings-Programm deckt 11 Millionen Begünstigte ab und erfordert eine nahezu Echtzeit-Überwachung von Qualitäts- und Kostenmetriken. Epics Cosmos ermöglicht es Gesundheitssystemen, Ergebnisse anhand von 215 Millionen de-identifizierten Patientendatensätzen zu benchmarken.

Prädiktive Verschlechterungswarnungen von Philips HealthSuite reduzierten Intensivtransfers während der Pilotprojekte um 23 %. Obwohl BFSI den größten Anteil am Markt für Einblick-als-Dienst-Anwendungen behält, treibt die wertbasierte Vergütung einen Anstieg der Analyseausgaben im Gesundheitswesen an.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,77 % des Marktes für Einblick-als-Dienst-Anwendungen. Die Bundesbehördenstrategie für Daten der Vereinigten Staaten schreibt bis 2025 die Nutzung offener APIs für öffentliche Datensätze vor und erweitert damit die staatliche Analysenachfrage. Kanada stellte CAD 2,4 Milliarden (USD 1,8 Milliarden) für die Cloud-Migration in Bundesbehörden bereit und unterstützte damit das regionale Wachstum. Mexikos Open-Banking-Regulierung generierte bis Ende 2024 monatlich 450 Millionen API-Aufrufe und katalysierte Fintech-Analysen.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 21,77 % erzielen, die schnellste Wachstumsrate weltweit. Chinas Plan zur Entwicklung der digitalen Wirtschaft zielt auf eine jährliche Expansion von 10 % in datengesteuerten Branchen ab. Indiens Digital-India-Initiative verband 1,2 Milliarden Einwohner mit digitaler Identifikation und Zahlungsdiensten und erweiterte damit die Analyse-Workloads im öffentlichen Dienst. Singapur setzte im Rahmen seines Smart-Nation-Programms 110.000 Sensoren ein, die Echtzeit-Optimierungsmodelle speisen. Staatliche Mandate und Hyperscaler-Investitionen vertiefen gemeinsam den Fußabdruck des Marktes für Einblick-als-Dienst-Anwendungen.

Die Datenschutz-Grundverordnung (DSGVO) Europas beeinflusst das architektonische Design durch strenge Datenminimirungs- und Löschungsregeln und erhöht die Projektkosten um 15–20 %. Deutschlands Gaia-X-Föderation hatte bis Ende 2024 350 Unternehmen aufgenommen und die Nachfrage nach verteilten Analyseplattformen angekurbelt. Das Vereinigte Königreich budgetierte GBP 1,2 Milliarden (USD 1,5 Milliarden) für die Datenmodernisierung im öffentlichen Sektor, wobei Projekte des Nationalen Gesundheitsdienstes 40 % der Ausgaben ausmachten. Schwellenmärkte zeigen punktuelle Dynamik, wie etwa das USD 500 Milliarden schwere Smart-City-Projekt NEOM in Saudi-Arabien, bei dem Edge-Analysen die Transport- und Energieoptimierung unterstützen.

Wettbewerbslandschaft

Der Markt für Einblick-als-Dienst-Anwendungen ist mäßig konzentriert, wobei die zehn größten Anbieter einen bedeutenden Anteil des Umsatzes von 2024 auf sich vereinen, während mehrere hundert Spezialisten in regionalen oder vertikalen Nischen konkurrieren. Hyperscaler subventionieren weiterhin Analysesoftware, um die Infrastrukturnutzung zu steigern; beispielsweise bepreiste Amazon Web Services die QuickSight-Nutzung im Jahr 2024 mit USD 0,30 pro Sitzung und unterbot damit die meisten unabhängigen Angebote um etwa 70 %. Beratungsunternehmen stärken die Kundenbindung, indem sie proprietäre Beschleuniger mit langfristigen Managed-Service-Verträgen bündeln, wie Accentures myWizard-Plattform zeigt, die im Geschäftsjahr 2024 nach dem Hinzufügen vorgefertigter Analyse-Workflows für 23 Branchen einen Dienstleistungsumsatz von USD 2,1 Milliarden generierte. Unabhängige Softwareanbieter verteidigen ihre Margen, indem sie tief in domänenspezifische Arbeitsabläufe eindringen; Veeva Systems erlangte einen Marktanteil von 78 % unter den 20 größten Pharmaunternehmen, indem es die Verfolgung regulatorischer Einreichungen und Kennzahlen zur Vertriebseffizienz einbettete, die horizontale Tools nicht bieten.

Die vertikale Integration und Konsolidierung der Datenplattform nahm in den Jahren 2024 und 2025 zu. Oracles frühere Übernahme von Cerner für USD 28,3 Milliarden kombinierte elektronische Gesundheitsakten mit Oracle Health Data Intelligence und verschaffte dem Unternehmen einzigartige klinische Daten-Assets, die Wettbewerber nicht leicht replizieren können. Salesforce verfolgte eine ähnliche Strategie, indem es Informatica im April 2024 für USD 27,7 Milliarden übernahm und dabei Customer-Relationship-Management mit Datenintegration, Datenabstammung und Governance auf Unternehmensebene kombinierte. IBM schloss im Juni 2025 die Übernahme von Apptio für USD 4,6 Milliarden ab, um Cloud-FinOps-Fähigkeiten in IBM Consulting zu integrieren und Kunden in die Lage zu versetzen, den Analysenverbrauch mit Budgetkontrollen abzustimmen. Diese Schritte signalisieren ein Wettrüsten um den Besitz sowohl der Datenschwerkraft als auch der semantischen Schicht, die automatisierte Einblicke antreibt.

Das Innovationstempo bleibt hoch, wie Microsofts 127 im Jahr 2024 eingereichte analysesbezogene Patente belegen, von denen 42 % auf natürlichsprachliche Abfragen und automatisierte Einblickerstellung ausgerichtet waren. White-Space-Chancen entstehen am Edge, wo eine Inferenzzeit von unter 100 Millisekunden für autonome Systeme unerlässlich ist; Databricks steigerte den jährlich wiederkehrenden Umsatz um 60 % auf USD 2,4 Milliarden, indem es Engineering- und Maschinelles-Lernen-Workflows auf einem einzigen Lakehouse vereinheitlichte, während Snowflake bis Ende 2024 1.200 Softwareanbieter für die Entwicklung nativer Anwendungen auf Snowpark gewinnen konnte. Erhöhte Sicherheitserwartungen prägen nun die Beschaffung: 89 % der Unternehmensanfragen für Angebote im Jahr 2024 verlangten ISO-27001- oder SOC-2-Typ-II-Attestierungen, was Anbieter dazu veranlasst, Governance- und Prüffähigkeiten von Beginn an einzubetten. Diese Dynamiken schaffen insgesamt eine Landschaft, in der Skalierung, vertikale Tiefe und Compliance-Glaubwürdigkeit den Wettbewerbsvorteil bestimmen.

Marktführer im Bereich Einblick-als-Dienst-Anwendungen

Oracle Corporation

IBM Corporation

Accenture PLC

Dell Technologies Inc.

GoodData Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Microsoft veröffentlichte Microsoft Fabric AI Skills, das die Erstellung benutzerdefinierter generativer Agenten ermöglicht, die die Dashboard-Erstellungszeiten um 65 % reduzieren.

- Oktober 2025: Salesforce integrierte die Informatica-Governance in das Data Cloud Trust Center für automatisiertes Abstammungs-Tracking.

- September 2025: Oracle investierte USD 6,5 Milliarden, um lateinamerikanische Cloud-Regionen hinzuzufügen, die Oracle Fusion Analytics unterstützen.

- August 2025: Amazon Web Services startete Bedrock Analytics und kombinierte dabei Grundlagenmodelle mit Redshift und Athena.

Berichtsumfang des globalen Marktes für Einblick-als-Dienst-Anwendungen

Der Bericht über den Markt für Einblick-als-Dienst-Anwendungen ist segmentiert nach Bereitstellungsmodus (Öffentliche Cloud, Private Cloud, Hybride Cloud), Dienstleistungstyp (Prädiktive Einblicke, Beschreibende Einblicke, Präskriptive Einblicke), Anwendung (Kunden-Lebenszyklusmanagement, Umsatzzyklusmanagement, Marken- und Marketing-Einblicke, Strategiemanagement, Lieferketten-Optimierung, Sonstige Anwendungen), Unternehmensgröße (Großunternehmen, Kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen, Einzel- und E-Commerce-Handel, Fertigung, Energie und Versorgungsunternehmen, Sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Öffentliche Cloud |

| Private Cloud |

| Hybride Cloud |

| Prädiktive Einblicke |

| Beschreibende Einblicke |

| Präskriptive Einblicke |

| Kunden-Lebenszyklusmanagement |

| Umsatzzyklusmanagement |

| Marken- und Marketing-Einblicke |

| Strategiemanagement |

| Lieferketten-Optimierung |

| Sonstige Anwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzel- und E-Commerce-Handel |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Bereitstellungsmodus | Öffentliche Cloud | ||

| Private Cloud | |||

| Hybride Cloud | |||

| Nach Dienstleistungstyp | Prädiktive Einblicke | ||

| Beschreibende Einblicke | |||

| Präskriptive Einblicke | |||

| Nach Anwendung | Kunden-Lebenszyklusmanagement | ||

| Umsatzzyklusmanagement | |||

| Marken- und Marketing-Einblicke | |||

| Strategiemanagement | |||

| Lieferketten-Optimierung | |||

| Sonstige Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Einzel- und E-Commerce-Handel | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Einblick-als-Dienst-Anwendungen im Jahr 2026?

Die Marktgröße für Einblick-als-Dienst-Anwendungen wird bis 2026 voraussichtlich USD 8,64 Milliarden erreichen.

Welche CAGR wird für Einblick-als-Dienst-Plattformen bis 2031 prognostiziert?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 mit einer CAGR von 19,56 % wächst.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride-Cloud-Bereitstellungen entwickeln sich mit einer CAGR von 20,24 %, da Unternehmen lokale Kontrolle mit Hyperscaler-Skalierbarkeit kombinieren.

Warum gewinnen präskriptive Analysen an Bedeutung?

Unternehmen setzen präskriptive Tools ein, um Maßnahmen wie Preisgestaltung und Routenplanung zu automatisieren, was schnellere Entscheidungen ermöglicht und den manuellen Modellierungsaufwand reduziert.

Welche Branche wird voraussichtlich der am schnellsten wachsende Endnutzer sein?

Das Gesundheitswesen wird voraussichtlich eine CAGR von 19,94 % erzielen, da die wertbasierte Versorgung Echtzeit-Ergebnisanalysen erfordert.

Welche Regionen treiben die künftige Nachfrage an?

Der asiatisch-pazifische Raum soll mit einer CAGR von 21,77 % führen, angetrieben durch nationale digitale Agenden und Hyperscaler-Expansion.

Seite zuletzt aktualisiert am: