Marktgröße und Marktanteil im Bereich Video-Content-Marketing-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

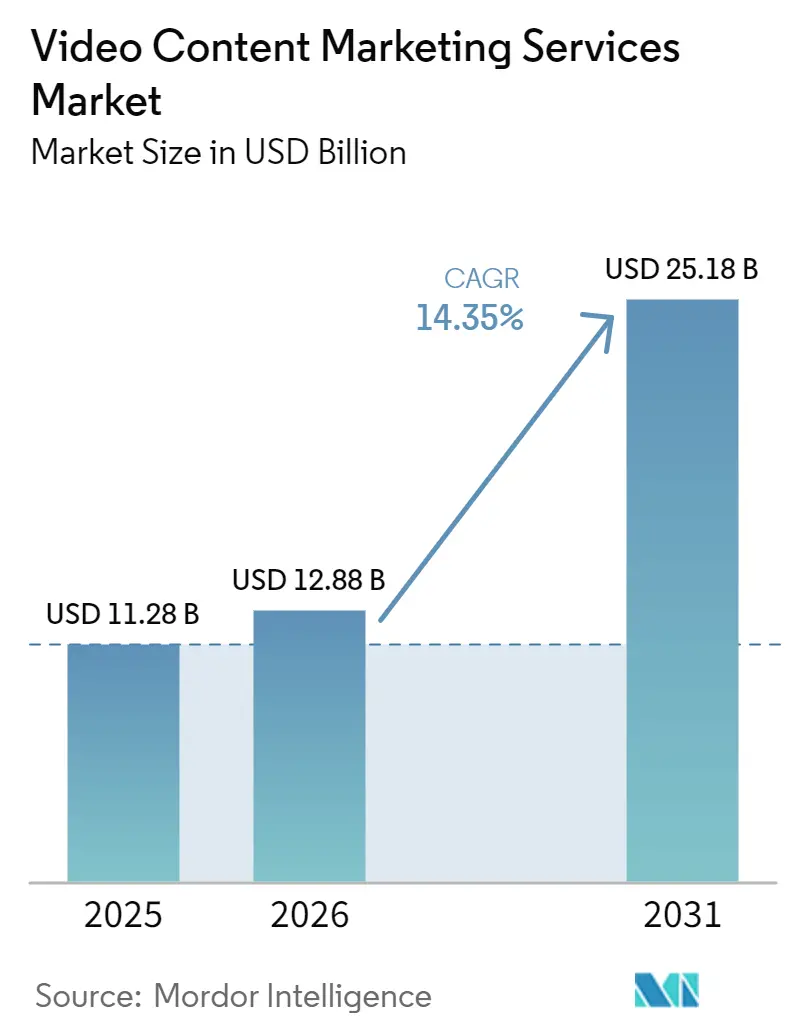

| Marktgröße (2026) | 12.88 Milliarden US-Dollar |

| Marktgröße (2031) | 25.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

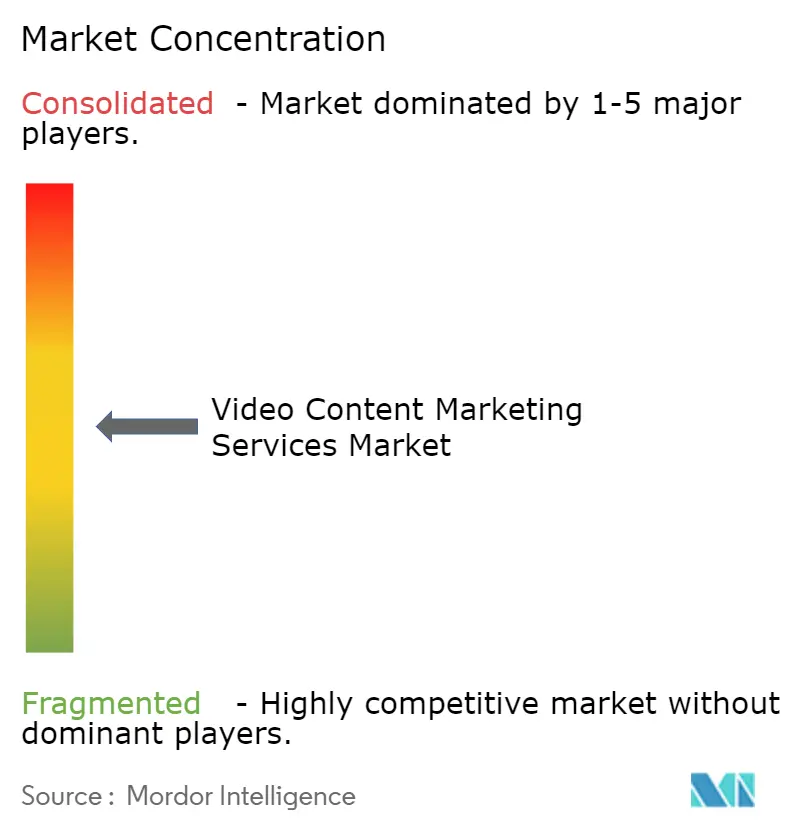

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Video-Content-Marketing-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Video-Content-Marketing-Dienstleistungen wurde im Jahr 2025 auf 11,28 Milliarden USD geschätzt und soll von 12,88 Milliarden USD im Jahr 2026 auf 25,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,35 % während des Prognosezeitraums (2026–2031). Die Budgetzuweisung verlagert sich hin zu videoorientierten Programmen, was Ausgaben von traditionellen Formaten hin zu verwalteten Produktions-, Bearbeitungs-, Optimierungs- und Distributionsdienstleistungen umlenkt. Die Einführung KI-gestützter Arbeitsabläufe durch Unternehmen erhöht die Produktionskapazität, steigert jedoch auch den Wert von Anbietern, die Markenkontrolle, Überprüfungsdisziplin und Lieferqualität aufrechterhalten können. Kurzvideos im mobilen Format prägen weiterhin die Nachfrage, da sie zu sozialer Entdeckung, Platzierung in Retail-Medien und dem Bedarf an schneller Kampagnenaktualisierung passen. Der Wettbewerb verschärft sich, da globale Holdinggesellschaften, beratungsgeführte Unternehmen und plattformnative Spezialisten über Dienstleistungsbereiche hinweg konkurrieren, während kleinere Studios weiterhin Preisgestaltung und Ausführungstiefe beeinflussen. Die größten Chancen bestehen für Anbieter, die Produktionskapazität mit Analysen, Lokalisierung und Governance-Unterstützung verbinden können, da Käufer versuchen, steigende Content-Volumina mit klareren kommerziellen Ergebnissen zu verknüpfen.

Wichtigste Erkenntnisse des Berichts

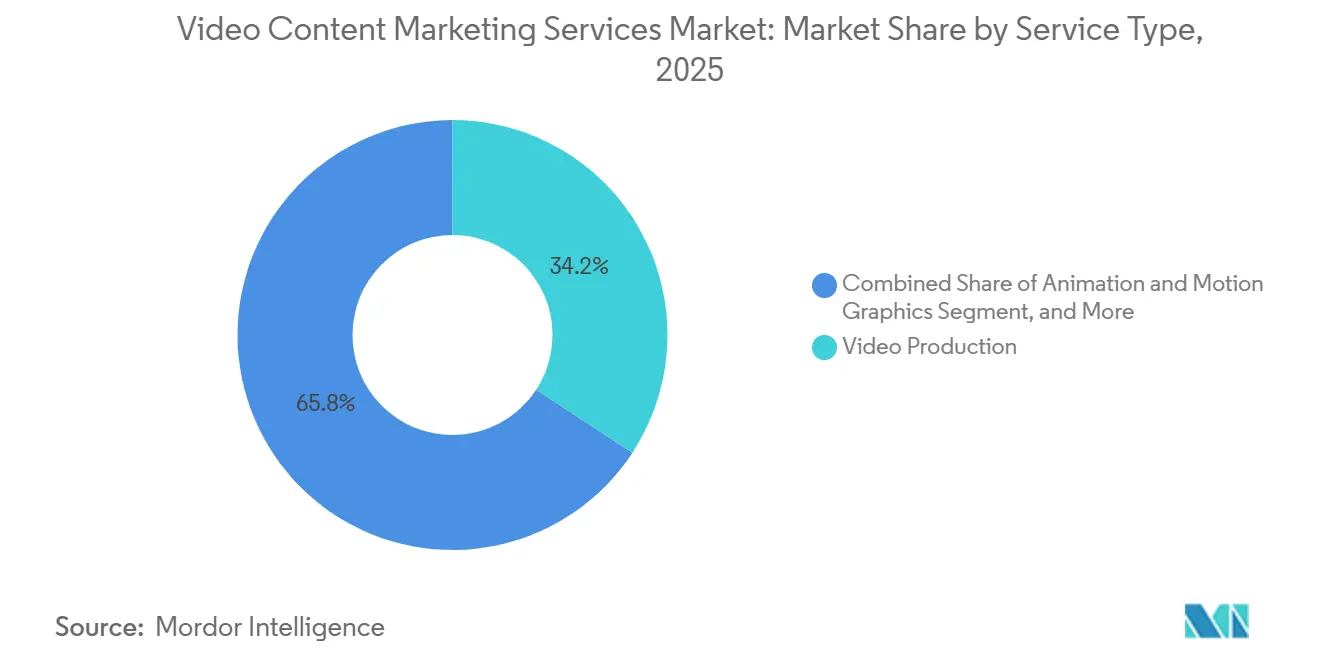

- Nach Dienstleistungsart hielt die Videoproduktion im Jahr 2025 einen Marktanteil von 34,22 % am Markt für Video-Content-Marketing-Dienstleistungen, während Animation und Motion Graphics bis 2031 voraussichtlich mit einer CAGR von 16,12 % wachsen wird.

- Nach Videotyp entfielen auf Marken-Storytelling und Werbevideos im Jahr 2025 ein Anteil von 29,56 %, während Erklärvideos bis 2031 voraussichtlich mit einer CAGR von 15,89 % wachsen werden.

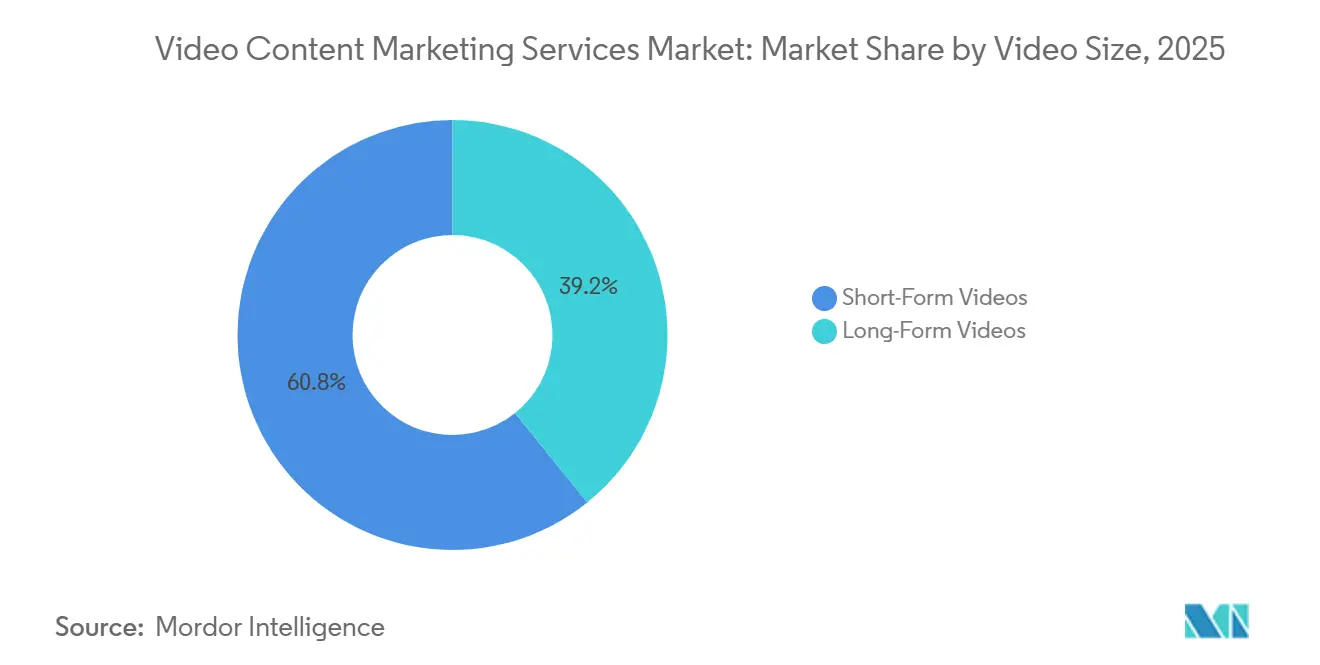

- Nach Videolänge hielten Kurzvideos im Jahr 2025 einen Marktanteil von 60,77 % am Markt für Video-Content-Marketing-Dienstleistungen und sollen bis 2031 mit einer CAGR von 16,56 % wachsen.

- Nach Endnutzerbranche repräsentierte Einzel- und E-Commerce im Jahr 2025 einen Anteil von 24,38 %, während IT und Telekommunikation bis 2031 voraussichtlich mit einer CAGR von 16,68 % wachsen wird.

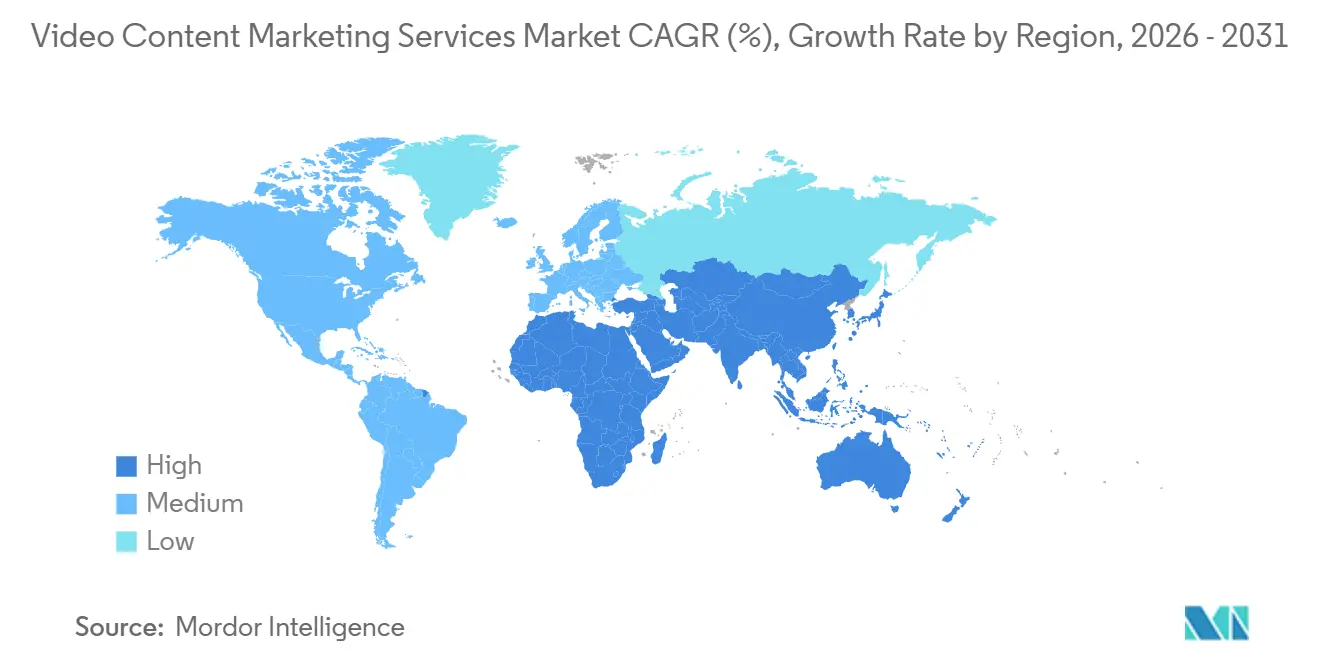

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,56 %, während der asiatisch-pazifische Raum auf dem Weg zur höchsten regionalen CAGR von 16,52 % ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Video-Content-Marketing-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Umverteilung von Budgets hin zu Kurzvideos | +3.2% | Global, mit Schwerpunkt Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Unternehmensnachfrage nach KI-gestützter Produktion und Versionierung | +2.8% | Nordamerika und Europa vorrangig, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Creator-geführten und mitarbeitergeführten Videokampagnen | +2.1% | Global, mit erhöhtem Niveau in Nordamerika, asiatisch-pazifischem Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Video für B2B-Weiterbildung, Produktdemonstrationen und Webinar-Wiederverwendung | +1.8% | Nordamerika und Europa, mit aufkommendem Interesse im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von Shoppable-Video- und Retail-Media-Video-Workflows | +1.4% | Nordamerika, asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung von KI-Synchronisation und mehrsprachiger Lokalisierung für die Expansion im mittleren Marktsegment | +1.1% | Global, angeführt von mehrsprachigen Märkten im asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umverteilung von Budgets hin zu Kurzvideos

Kurzvideos haben sich im Markt für Video-Content-Marketing-Dienstleistungen von einer unterstützenden Taktik zum Mittelpunkt der sozialen und leistungsorientierten Planung entwickelt. Wistia berichtete, dass 57 % der Marketingbudgets weltweit im Jahr 2026 einen dedizierten Posten für Kurzvideos enthielten und Videos unter 60 Sekunden 2,5-mal mehr Engagement pro Impression erzeugten als andere Content-Formate.[1]Wistia Inc., „State of Video 2025, Business Video Benchmarks and Trends,” Wistia, wistia.com Diese Verlagerung erhöht die ausgelagerte Nachfrage, da plattformnative Kurzvideo-Programme wiederholte Bearbeitungen, mehrere Seitenverhältnisse und häufige Aktualisierungszyklen erfordern, die viele interne Teams nicht dauerhaft in diesem Umfang bewältigen können. Das IAB erklärte, dass die Ausgaben für soziale Videos in den Vereinigten Staaten im Jahr 2026 um 13 % gestiegen sind, was das Tempo der Budgetverlagerung hin zu Formaten bestätigt, die auf kontinuierliche verwaltete Ausführung angewiesen sind. Da Marken 4 bis 6 plattformspezifische Schnitte aus einem Quell-Asset erstellen, gewinnen Anbieter, die Inhalte effizient versionieren, optimieren und verteilen können, im Markt für Video-Content-Marketing-Dienstleistungen mehr wiederkehrende Aufträge.

Wachsende Unternehmensnachfrage nach KI-gestützter Produktion und Versionierung

Unternehmenskunden nutzen KI-gestützte Arbeitsabläufe im Markt für Video-Content-Marketing-Dienstleistungen, um die Produktion zu steigern, ohne den Personalbestand entsprechend zu erhöhen. Goldcast und Redpoint stellten fest, dass 89 % der B2B-Vermarkter und 94 % der Führungskräfte auf C-Suite-Ebene Video im Jahr 2025 als wichtig für die Strategie betrachteten und fast 75 % ihre Videoproduktionsbudgets erhöhten.[2]Goldcast und Redpoint Ventures, „The 2025 State of AI in B2B Video Marketing,” Goldcast, goldcast.io Organisationen, die fortgeschrittene KI-Videostrategien einsetzten, erhöhten ihre Videoproduktionsleistung mit 4,5-mal höherer Wahrscheinlichkeit, und 77 % der CIOs erklärten, bereit zu sein, einen Aufpreis für KI-gestützte Videoproduktionslösungen zu zahlen. Diese Nachfrage belohnt Dienstleister, die KI-Generierung mit Freigabe-Workflows, Markenkontrollen und Qualitätsprüfungen der Ausgabe kombinieren, anstatt Automatisierung allein zu verkaufen. Das Ergebnis ist ein Marktumfeld, in dem Unternehmensverträge zunehmend Geschwindigkeit, Versionierung und Governance gemeinsam bewerten.

Ausweitung von Creator-geführten und mitarbeitergeführten Videokampagnen

Creator-geführte und mitarbeitergeführte Formate verändern, was Käufer im Markt für Video-Content-Marketing-Dienstleistungen beschaffen. Anstatt sich ausschließlich auf studioproduzierten Marken-Content zu verlassen, suchen Vermarkter zunehmend nach Creator-Beschaffung, Content-Governance, bezahlter Verstärkung und Leistungsunterstützung rund um natürlichere Videoformate. Dentsu erklärte in seinem Medienbericht 2026, dass Aufmerksamkeitsqualität mehr zähle als das bloße Betrachtungsvolumen für die Videowirksamkeit, was die Rolle von Creator-nativen Betrachtungsumgebungen stärkt.[3]Dentsu Group Inc., „2026 Media Trends, Human Truths in the Algorithmic Era,” Dentsu, insight.dentsu.com Diese Veränderung trennt die Wertschöpfungskette, da Creator-Management und Verstärkung in vielen Kampagnenmodellen schneller wachsen als reine Produktionsarbeit. Da sich dieses Modell ausweitet, gewinnen Anbieter mit Creator-Netzwerken und Medienaktivierungsfähigkeiten einen größeren Anteil der Nachfrage als Unternehmen, die ausschließlich Produktion anbieten.

Zunehmende Nutzung von Video für B2B-Weiterbildung, Produktdemonstrationen und Webinar-Wiederverwendung

B2B-Teams nutzen Video im Markt für Video-Content-Marketing-Dienstleistungen verstärkt für Weiterbildung, Demonstrationen und die Wiederverwendung von Webinaren. Ein langes Webinar wird heute häufig in Demo-Clips, kurze Social-Media-Assets, FAQ-Ausschnitte und Vertriebsunterstützungsmaterial umgewandelt, was die Nachfrage nach wiederkehrenden Dienstleistungen anstelle von einmaligen Projekten erhöht. Goldcast und Redpoint stellten fest, dass 90 % der B2B-Teams, die KI erfolgreich in der Videoproduktion einsetzten, mit der Wiederverwendung begannen, was zeigt, wie dieser Workflow zu einem praktischen Einstiegspunkt für skalierte Videoprogramme geworden ist. Adobe verstärkte dieses Betriebsmodell, als es im April 2026 GenStudio für Content-Marketing mit Tools einführte, die langformatige Assets in kampagnenfähige Ableitungen umwandeln. Dieses Muster ist besonders wichtig in den Kategorien Software und IT, wo Produktdemo-Bibliotheken die Pipeline-Bewegung, das Onboarding und die Kundenkommunikation über lange Kaufzyklen hinweg beeinflussen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende ROI-Attributionslücken über abgeschlossene Plattformen hinweg | -1.8% | Global, am stärksten in Nordamerika und Europa, wo Multi-Plattform-Einkauf Standard ist | Mittelfristig (2–4 Jahre) |

| Hohe Anforderungen an kreative Aktualisierungen, die die Lieferkomplexität erhöhen | -1.2% | Global, insbesondere in Nordamerika und dem asiatisch-pazifischen Raum, wo plattformnative Versionierungsanforderungen am höchsten sind | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Vorschriften zur KI-Offenlegung und Compliance für synthetische Medien | -0.9% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität von Plattformalgorithmen, die die Vorhersehbarkeit der organischen Reichweite verringert | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende ROI-Attributionslücken über abgeschlossene Plattformen hinweg

Anhaltende ROI-Attributionslücken bleiben kurzfristig eine Bremse für Ausgaben im Markt für Video-Content-Marketing-Dienstleistungen. Große Plattformen messen Exposition und Konversion weiterhin über separate Systeme, was es mehreren Kanälen ermöglicht, denselben Verkauf zu beanspruchen, und die kanalübergreifende Bewertung erschwert. Das macht es für Agenturen und Dienstleister schwieriger, den vollen Wert von Upper-Funnel-Video gegenüber Finanz- und Beschaffungsteams nachzuweisen. In der Praxis verringert das Problem das Vertrauen in ergebnisbasierte Preisgestaltung und kann Vertragsgrößen unter dem Niveau halten, das das Content-Volumen allein rechtfertigen würde. Anbieter mit stärkeren Analysen, Testrahmen und Messgovernanc sind besser positioniert, Margen zu verteidigen, da Kunden den ROI genauer prüfen.

Hohe Anforderungen an kreative Aktualisierungen, die die Lieferkomplexität erhöhen

Hohe Anforderungen an kreative Aktualisierungen erhöhen die Lieferkomplexität im gesamten Markt für Video-Content-Marketing-Dienstleistungen. Kurzvideo-Kampagnen verlieren schnell an Leistung, wenn kreative Versionen nicht häufig aktualisiert werden, insbesondere wenn Marken gleichzeitige Programme auf TikTok, Meta, YouTube, LinkedIn und Connected TV betreiben. Dies erhöht den Umfang an Produktion, Bearbeitung, Untertitelung, Rechteverwaltung und Compliance-Überprüfung, der für jede aktive Kampagne erforderlich ist. Es treibt auch einige Unternehmenskunden hin zu modularen Anbieternetzwerken, da kein einzelner Partner immer jeden Versionierungsbedarf mit der erforderlichen Geschwindigkeit abdecken kann. Anbieter, die Seitenverhältnisse, lokalisierte Untertitel und Metadaten-Pakete automatisieren, sind besser positioniert, diese Arbeitslast zu bewältigen, ohne die Stückkosten zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Videoproduktion verankert den Umsatz, Animation übertrifft das Feld

Die Videoproduktion machte im Jahr 2025 34,22 % der Marktgröße für Video-Content-Marketing-Dienstleistungen aus und blieb damit die größte Dienstleistungskategorie. Diese Position ist strukturell bedingt, da Strategie, SEO, Distribution und Werbemaßnahmen alle von der Produktionsleistung als Ausgangspunkt abhängen. Das Segment zog weiterhin Ausgaben von Unternehmen, Agenturen und Direktmarken an, da Live-Aufnahme, Bearbeitung und Postproduktion schwer aus kommerziellen Videoprogrammen zu entfernen sind. Gleichzeitig reduzieren KI-gestützte Tools die Kosten einiger routinemäßiger Produktionsaufgaben, was die Preisgestaltung der Basisausführung und die Differenzierung von Premium-Arbeit durch Anbieter verändert.

Animation und Motion Graphics soll bis 2031 im Markt für Video-Content-Marketing-Dienstleistungen mit einer CAGR von 16,12 % wachsen und ist damit die am schnellsten wachsende Dienstleistungsart. Die Nachfrage steigt, weil animierte Erklärvideos und Produktvisualisierungen SaaS-, Gesundheits- und anderen regulierten Kategorien helfen, klar zu kommunizieren, ohne auf komplexe Live-Action-Drehs angewiesen zu sein. Strategie und Beratung, Content-Ideenfindung und Skripterstellung, Video-SEO sowie Distribution und Promotion expandieren ebenfalls, da Käufer zu dauerhaften Serviceverträgen anstelle von isolierten Projekten übergehen. Diese Verlagerung zeigt, dass die Branche für Video-Content-Marketing-Dienstleistungen Anbieter belohnt, die Produktion mit Auffindbarkeit, Wiederverwendung und Kampagnenmanagement kombinieren, anstatt kreative Leistung allein zu verkaufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Videotyp: Marken-Storytelling hält Marktanteil, während Erklärvideos am schnellsten skalieren

Marken-Storytelling und Werbevideos repräsentierten im Jahr 2025 einen Anteil von 29,56 % im Markt für Video-Content-Marketing-Dienstleistungen und waren damit der größte Videotyp. Ihre Beständigkeit resultiert aus anhaltenden Unternehmensausgaben für Markenkapital über Connected TV, YouTube und programmatische Videoplatzierungen. Dieses Format bleibt wichtig, da es die Hauptlast der Vermittlung von Markenidentität und des Aufbaus von Wiedererkennung über lange Kaufzyklen trägt. Dentsu berichtete im Jahr 2025, dass digitales Video, einschließlich Kurzvideos, mehrjährige Markenaufbaueffekte vergleichbar mit linearem Fernsehen erzielen könne, wenn die Aufmerksamkeitsqualität optimiert wurde.

Erklärvideos sollen bis 2031 im Markt für Video-Content-Marketing-Dienstleistungen mit einer CAGR von 15,89 % wachsen und sind damit der am schnellsten wachsende Videotyp. Das Wachstum ist am stärksten dort, wo Unternehmen komplexe Produktideen in einfache Assets umwandeln müssen, die in Vertrieb, Marketing und Kundenerfolg funktionieren. Produktdemonstrationsvideos und Tutorial-Formate expandieren ebenfalls, da sie Onboarding, Support-Entlastung und Produktakzeptanz unterstützen. Diese Mischung zeigt, dass der Markt für Video-Content-Marketing-Dienstleistungen langfristiges Marken-Storytelling mit hochnützlichen Formaten ausbalanciert, die praktische Käuferfragen beantworten.

Nach Videolänge: Kurzvideos dominieren Budgets und wachsen am schnellsten

Kurzvideos hielten im Jahr 2025 einen Marktanteil von 60,77 % im Markt für Video-Content-Marketing-Dienstleistungen und hatten damit den deutlichsten Vorsprung unter den Videolängen. Ihre Dominanz spiegelt sowohl das Plattformdesign als auch das Verhalten der Werbetreibenden wider, da TikTok, Instagram Reels und YouTube Shorts kurze, mobilnative Inhalte priorisieren. Wistia berichtete, dass Videos unter 60 Sekunden in seiner Benchmark-Studie 2025 eine durchschnittliche Abschlussrate von 85 % und 47 % mehr Shares als Langvideo-Äquivalente erzielten. Einzel-, Konsumgüter- und Beauty-Marken sind weiterhin stark auf dieses Format ausgerichtet, da es Produktentdeckung, saisonale Aktionen und Creator-ähnliche Inhalte mit hoher Frequenz unterstützt.

Kurzvideos sollen bis 2031 im Markt für Video-Content-Marketing-Dienstleistungen auch mit einer CAGR von 16,56 % wachsen und sind damit auch das am schnellsten wachsende Längensegment. Plattforminvestitionen in Kurzvideo-Werbeinventar und die Verbreitung von Shoppable-Platzierungen unterstützen dieses Tempo weiterhin. Langvideos spielen in der Überlegungsphase weiterhin eine wichtige Rolle, insbesondere bei B2B-Käufen, die mehr Aufklärung und Vertrauensaufbau vor der Konversion erfordern. Das Gleichgewicht zwischen den beiden Formaten hält die Branche für Video-Content-Marketing-Dienstleistungen sowohl an schnelle Aktualisierungsausführung als auch an tiefere Funnel-Content-Planung gebunden.

Nach Endnutzerbranche: Einzel- und E-Commerce verankert Umsätze, während IT und Telekommunikation alle Branchen übertrifft

Einzel- und E-Commerce machte im Jahr 2025 einen Anteil von 24,38 % im Markt für Video-Content-Marketing-Dienstleistungen aus und blieb damit die größte Endnutzergruppe. Das Segment führt, weil Video nun näher an Produktentdeckung und Konversion liegt, nicht nur an Markenbekanntheit. Retail-Mediennetzwerke weiten die Rolle von Video über On-Site-, Social- und Connected-TV-Platzierungen aus, was die Nachfrage nach Produktion und Optimierung hoch hält. Dies macht verwaltete Videounterstützung für Händler und Direct-to-Consumer-Marken kommerziell relevanter, die häufige kreative Aktualisierungen im Einklang mit Merchandising-Zyklen benötigen.

IT und Telekommunikation soll bis 2031 im Markt für Video-Content-Marketing-Dienstleistungen mit einer CAGR von 16,68 % wachsen und ist damit die am schnellsten wachsende Endnutzerbranche. Das Segment expandiert, da Unternehmens-Software-Anbieter Produkt-Walkthroughs, Onboarding-Clips und Verlängerungskommunikation nutzen, um Interessenten und Kunden durch lange Entscheidungsprozesse zu führen. Vidyard hob im Jahr 2026 die breite Einführung von KI-Avatar-Tools in B2B-Video-Messaging-Workflows hervor, was zeigt, wie Video in die Aktivitäten von Umsatzteams eingebettet wird, anstatt auf Markenkampagnen beschränkt zu bleiben. Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, Konsumgüter und Beauty sowie BFSI bleiben ebenfalls wichtig, wobei das Gesundheitswesen schnell wächst, da konforme Produktvideoprogramme expandieren.

Geografische Analyse

Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,56 %, während der asiatisch-pazifische Raum auf dem Weg zur höchsten regionalen CAGR von 16,52 % ist. Nordamerika blieb im Jahr 2025 das größte regionale Segment im Markt für Video-Content-Marketing-Dienstleistungen. Die Region profitiert von dichten Unternehmensmarketingbudgets, starker Nachfrage von IT- und SaaS-Käufern sowie der Präsenz großer Holdinggesellschaftsnetzwerke mit umfangreichen Content-Produktionsbetrieben. Omnicom schloss im November 2025 die Übernahme von Interpublic ab und schuf damit das weltweit führende Marketing- und Vertriebsunternehmen, das die groß angelegte verwaltete Videokapazität für Unternehmenskunden erweitert. Die Vereinigten Staaten machten weiterhin den größten Teil der regionalen Nachfrage aus, während Kanada solide Dynamik bei B2B-Technologie-Videodienstleistungen zeigte. Mexiko gewann ebenfalls an Relevanz, da die Nearshore-Produktionskapazität zur Unterstützung der US-amerikanischen Markenarbeit ausgebaut wurde.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment im Markt für Video-Content-Marketing-Dienstleistungen. Japans digitaler Videowerbemarkt überstieg im Jahr 2025 1,0275 Billionen JPY (6,76 Milliarden USD), und CARTA Holdings, Dentsu, Dentsu Digital und Septeni prognostizierten, dass er im Jahr 2026 1,1783 Billionen JPY (7,86 Milliarden USD) erreichen würde. CyberAgent berichtete, dass Japans breiterer inländischer Videowerbemarkt im Jahr 2025 bei 885,5 Milliarden JPY (5,83 Milliarden USD) lag und im Jahr 2026 auf 1,0437 Billionen JPY (6,96 Milliarden USD) steigen würde, während die vertikale Videowerbung auf 204,9 Milliarden JPY (1,35 Milliarden USD) wuchs und 29,1 % der Smartphone-Videowerbung ausmachte. China, Indien, Südkorea und Australien unterstützen ebenfalls das Wachstum, da die Nachfrage nach Kurzvideos, Live-Commerce und mehrsprachiger Lokalisierung in der gesamten Region zunimmt.

Europa zeigte ein stetiges Wachstum im Markt für Video-Content-Marketing-Dienstleistungen, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich, wo Käufer aus der Automobil-, Konsumgüter- und Finanzdienstleistungsbranche weiterhin in Premium-Markenvideo investieren. Das Vereinigte Königreich blieb ein wichtiges Zentrum für Marken-Storytelling und Animationsarbeit, während europäische Vermarkter auch einer strengeren Prüfung hinsichtlich der Offenlegung KI-generierter Videos ausgesetzt waren, da Artikel 50 des EU-KI-Gesetzes im Jahr 2026 auf die Durchsetzung zusteuerte. Südamerika blieb eine aufstrebende Chance, angeführt von Brasilien und Argentinien, mit einer Nachfrage, die hauptsächlich an Konsumgüter-, Einzel- und Social-Commerce-Kampagnen gebunden ist. Der Nahe Osten und Afrika befanden sich noch in einer früheren Entwicklungsphase, aber die Vereinigten Arabischen Emirate, Saudi-Arabien, Südafrika, Nigeria und Ägypten zogen weiterhin mehr Werbetreiberinteresse an, da der mobilorientierte Videokonsum und Content-Investitionen zunahmen.

Wettbewerbslandschaft

Der Markt für Video-Content-Marketing-Dienstleistungen operiert mit einer konzentrierten Spitzenebene und einer fragmentierten mittleren und unteren Ebene. Globale Holdinggesellschaften, beratungsgeführte Gruppen und plattformnative Spezialisten konkurrieren um Unternehmensbudgets durch integrierte Produktions-, Daten- und Aktivierungsfähigkeiten. Omnicoms Übernahme von Interpublic im Jahr 2025 erhöhte die Größe an der Spitze des Marktes für Video-Content-Marketing-Dienstleistungen erheblich. Publicis fügte Creator-, Sportmarketing-, Datenkollaborations- und Messungs-Assets durch seine Transaktionen mit Captiv8, 160over90 und LiveRamp in den Jahren 2025 und 2026 hinzu. Diese Schritte zeigen, dass Größe in der Content-Infrastruktur und proprietären Daten genauso wichtig wird wie kreative Ausführung beim Gewinnen großer Aufträge.

WPP antwortete im Februar 2026 mit WPP Production, indem es Hogarth mit Content-Produzenten aus seinem Netzwerk in eine einzige KI-gestützte Betriebseinheit zusammenführte. Dieses Modell ist darauf ausgelegt, Workflows zu standardisieren, Doppelarbeit zu reduzieren und die Lieferkapazität für globale Markenvideo-Programme zu verbessern. Das Wettbewerbsergebnis ist keine vollständige Konsolidierung, da Spezialstudios, Animationsboutiquen und plattformfokussierte Agenturen weiterhin Preisgestaltung und Nischenexpertise im gesamten Markt für Video-Content-Marketing-Dienstleistungen prägen. Käufer teilen daher weiterhin ihre Ausgaben zwischen skalierten Partnern für die globale Ausführung und Spezialunternehmen für Geschwindigkeit, Kategorie-Know-how oder kanalspezifische Arbeit auf.

Technologienative und spezialisierte Anbieter bleiben in engen Anwendungsfällen im Markt für Video-Content-Marketing-Dienstleistungen effektiv, insbesondere bei KI-gestützter Produktion, Avatar-geführter Generierung und B2B-Vertriebsunterstützung. Kaltura stimmte im März 2026 der Übernahme von PathFactory zu, was zeigte, wie Plattformanbieter sich hin zu Content-Intelligence und Personalisierung rund um Video-Workflows bewegen. Weißer Raum ist am deutlichsten bei mehrsprachiger Lokalisierung, compliance-fähigen synthetischen Mediendienstleistungen und Shoppable-Video-Unterstützung für Einzelhändler außerhalb der Top-Tier-Mediennetzwerke sichtbar. Das lässt den Markt für Video-Content-Marketing-Dienstleistungen an der Spitze mäßig konsolidiert, aber in der breiteren Lieferbasis strukturell fragmentiert.

Marktführer im Bereich Video-Content-Marketing-Dienstleistungen

WPP plc

Publicis Groupe S.A.

Omnicom Group Inc.

Dentsu Group Inc.

Interpublic Group of Companies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Brightcove startete Prism, das bedeutendste Plattform-Redesign seit Jahren, das mit dem Input von über 100 Kunden entwickelt wurde. Der Launch folgte einer Phase beschleunigter KI-Produktentwicklung unter der Eigentümerschaft von Bending Spoons und umfasste erweiterte KI-Suite-Funktionen, die auf Videomonetarisierung, Barrierefreiheit und Marketing-Automatisierungs-Workflows abzielen.

- Mai 2026: Kaltura startete die allgemeine Verfügbarkeit seines Avatar-Videoproduktionsstudios, das es Unternehmen ermöglicht, organisatorisches Wissen in avatar-narrierten Videoerlebnissen in großem Maßstab in Minuten umzuwandeln. Der Launch richtete sich an die Branchen Technologie, Gesundheitswesen, Finanzdienstleistungen und Medien, mit geplantem Self-Service-Kauf für das dritte Quartal 2026.

- April 2026: Adobe stellte GenStudio für Content-Marketing beim Adobe Summit (20. April 2026) vor, ein neues Modul, das es Unternehmen ermöglicht, langformatige Dokumente und Videos in maßgeschneiderte Multi-Channel-Kampagnenableitungen umzuwandeln, mit integrierten Leistungseinblicken zu generierten Leads, Follower-Wachstum und Publikumsreichweite.

- April 2026: Publicis Groupe schloss eine endgültige Vereinbarung zur Übernahme von 160over90, der führenden globalen Sport- und Kulturagentur, ab und erweiterte damit seine Fähigkeiten im Bereich Marken-Content und Unterhaltungsmarketing. Die Übernahme ergänzte frühere Übernahmen von Sportagenturen Adopt und Bespoke im Jahr 2025.

Berichtsumfang des Marktes für Video-Content-Marketing-Dienstleistungen

Der Markt für Video-Content-Marketing-Dienstleistungen bezieht sich auf die Branche, die spezialisierte Lösungen und Strategien für die Erstellung, Verbreitung und Optimierung von Video-Content zur Förderung von Marken, Produkten und Dienstleistungen auf digitalen Plattformen bereitstellt. Dieser Markt umfasst Dienstleistungen wie Videoproduktion, Bearbeitung, Animation, Live-Streaming und Leistungsanalysen, die alle darauf abzielen, das Kundenengagement zu steigern, die Online-Sichtbarkeit zu erhöhen und Konversionen zu fördern.

Der Bericht über den Markt für Video-Content-Marketing-Dienstleistungen ist segmentiert nach Dienstleistungsart (Strategie und Beratung, Content-Ideenfindung und Skripterstellung, Videoproduktion, Animation und Motion Graphics, Video-SEO und Metadaten-Optimierung, Distribution und Promotion sowie weitere), Videotyp (Erklärvideos, Produktdemonstrationsvideos, Tutorial- und Anleitungsvideos, Marken-Storytelling und Werbevideos sowie weitere (Bildungs- und Webinar-Videos usw.)), Videolänge (Kurzvideos und Langvideos), Endnutzerbranche (Einzel- und E-Commerce, Konsumgüter und Beauty, Medien und Unterhaltung, IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften sowie weitere (Bildung, Reisen und Gastgewerbe, Industrie, Automobil)) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategie und Beratung |

| Content-Ideenfindung und Skripterstellung |

| Videoproduktion |

| Animation und Motion Graphics |

| Video-SEO und Metadaten-Optimierung |

| Distribution und Promotion |

| Weitere Dienstleistungsarten |

| Erklärvideos |

| Produktdemonstrationsvideos |

| Tutorial- und Anleitungsvideos |

| Marken-Storytelling und Werbevideos |

| Weitere Videotypen (Bildungs- und Webinar-Videos usw.) |

| Kurzvideos |

| Langvideos |

| Einzel- und E-Commerce |

| Konsumgüter und Beauty |

| Medien und Unterhaltung |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Weitere Endnutzerbranchen (Bildung, Reisen und Gastgewerbe, Industrie, Automobil) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Dienstleistungsart | Strategie und Beratung | |

| Content-Ideenfindung und Skripterstellung | ||

| Videoproduktion | ||

| Animation und Motion Graphics | ||

| Video-SEO und Metadaten-Optimierung | ||

| Distribution und Promotion | ||

| Weitere Dienstleistungsarten | ||

| Nach Videotyp | Erklärvideos | |

| Produktdemonstrationsvideos | ||

| Tutorial- und Anleitungsvideos | ||

| Marken-Storytelling und Werbevideos | ||

| Weitere Videotypen (Bildungs- und Webinar-Videos usw.) | ||

| Nach Videolänge | Kurzvideos | |

| Langvideos | ||

| Nach Endnutzerbranche | Einzel- und E-Commerce | |

| Konsumgüter und Beauty | ||

| Medien und Unterhaltung | ||

| IT und Telekommunikation | ||

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Weitere Endnutzerbranchen (Bildung, Reisen und Gastgewerbe, Industrie, Automobil) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Video-Content-Marketing-Dienstleistungen im Jahr 2026?

Der Markt für Video-Content-Marketing-Dienstleistungen beläuft sich im Jahr 2026 auf 12,88 Milliarden USD und soll bis 2031 bei einer CAGR von 14,35 % 25,18 Milliarden USD erreichen.

Welche Dienstleistungskategorie führt den Umsatz in diesem Bereich an?

Die Videoproduktion führte den Umsatz nach Dienstleistungsart mit einem Anteil von 34,22 % im Jahr 2025 an, unterstützt durch ihre zentrale Rolle bei der Content-Aufnahme, Bearbeitung und Postproduktion.

Warum sind Kurzvideos für Dienstleister so wichtig?

Kurzvideos hielten im Jahr 2025 einen Anteil von 60,77 % und sollen bis 2031 mit einer CAGR von 16,56 % wachsen, was die Nachfrage nach Versionierung, Optimierung und schneller kreativer Aktualisierung hoch hält.

Welches Videoformat wächst am schnellsten?

Erklärvideos sollen bis 2031 mit einer CAGR von 15,89 % wachsen, da sie B2B-, Gesundheits- und Finanzdienstleistungsunternehmen helfen, komplexe Angebote zu vereinfachen.

Welche Endnutzergruppe erzeugt die größte Nachfrage?

Einzel- und E-Commerce war im Jahr 2025 mit einem Anteil von 24,38 % das größte Endnutzersegment, was die tiefere Nutzung von Video in Produktentdeckungs- und Kaufworkflows widerspiegelt.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, unterstützt durch eine starke Expansion des digitalen Videowerbemarkts in Japan und ein breiteres Nachfragewachstum in China, Indien, Südkorea und Australien.

Seite zuletzt aktualisiert am: