Größe und Marktanteil des Marktes für interaktives Streaming

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

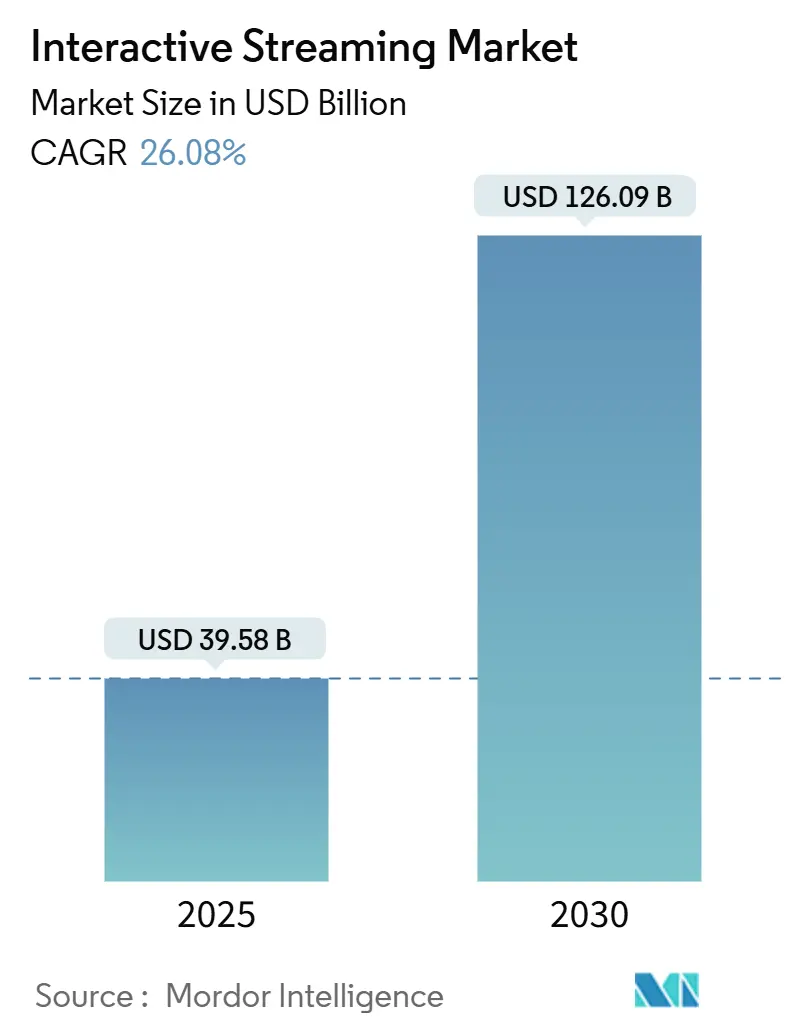

| Marktgröße (2025) | 39.58 Milliarden US-Dollar |

| Marktgröße (2030) | 126.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.08% CAGR |

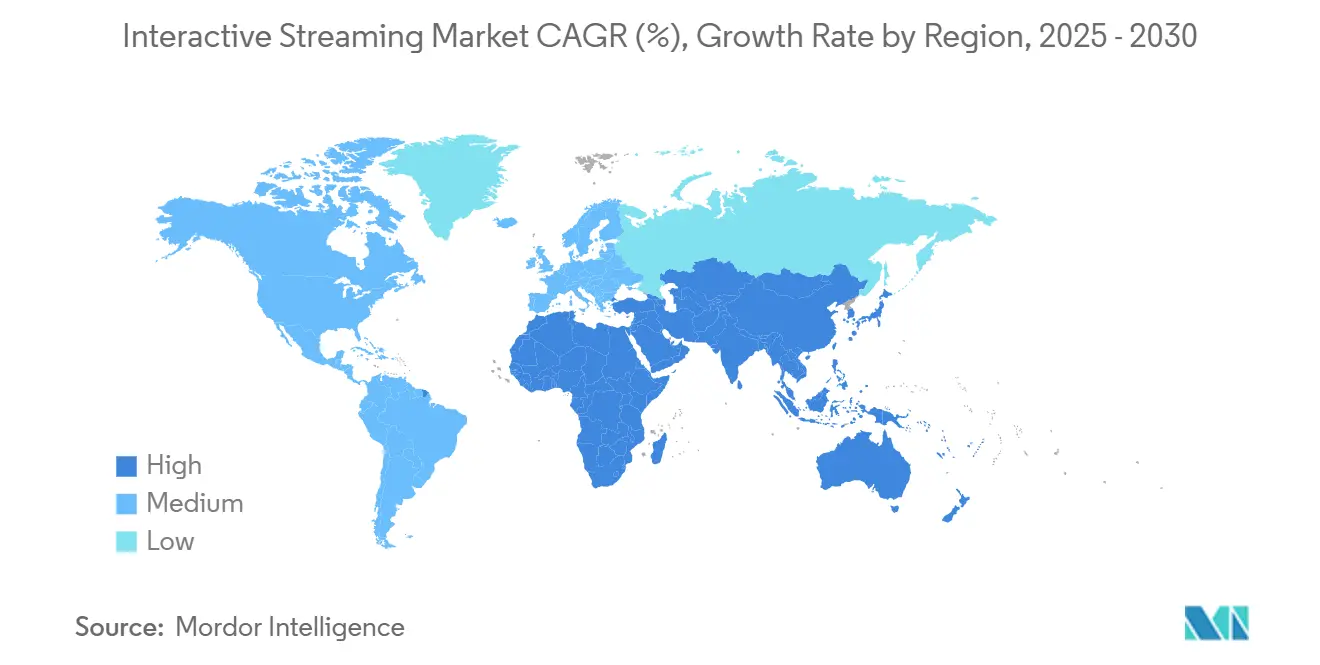

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für interaktives Streaming von Mordor Intelligence

Die Marktgröße für interaktives Streaming erreichte im Jahr 2025 USD 39,58 Milliarden und soll mit einer CAGR von 26,08 % auf USD 126,09 Milliarden bis 2030 wachsen, was einen entscheidenden Wandel vom passiven Konsum zur Echtzeit-Teilnahme widerspiegelt. Die rasche Kommerzialisierung von Cloud-Gaming, Monetarisierungsmöglichkeiten in der Creator Economy sowie die Nutzung virtueller Townhalls durch Unternehmen bilden die zentralen Nachfragetreiber. Netzwerkaufrüstungen, die auf 5G-Standalone und Edge-Computing basieren, reduzieren die Ende-zu-Ende-Latenz und ermöglichen konsolenähnliche Erlebnisse auf nahezu jedem Gerät. Gleichzeitig investieren Plattformanbieter in künstliche Intelligenz, um personalisierte Overlays hinzuzufügen, die das Engagement vertiefen und neue Einnahmequellen erschließen. Die Wettbewerbsdynamik verschärft sich, da Gaming-Publisher, Telekommunikationsanbieter, Cloud-Anbieter und audiovisuelle Softwareunternehmen auf dieselben Wertschöpfungspools konvergieren. Die regulatorische Aufmerksamkeit für Inhaltsmoderation und Nutzersicherheit erhöht die Compliance-Kosten, fördert jedoch auch die Entwicklung differenzierter Funktionen, die in stark regulierten Märkten Vertrauen gewinnen.

Wichtigste Erkenntnisse des Berichts

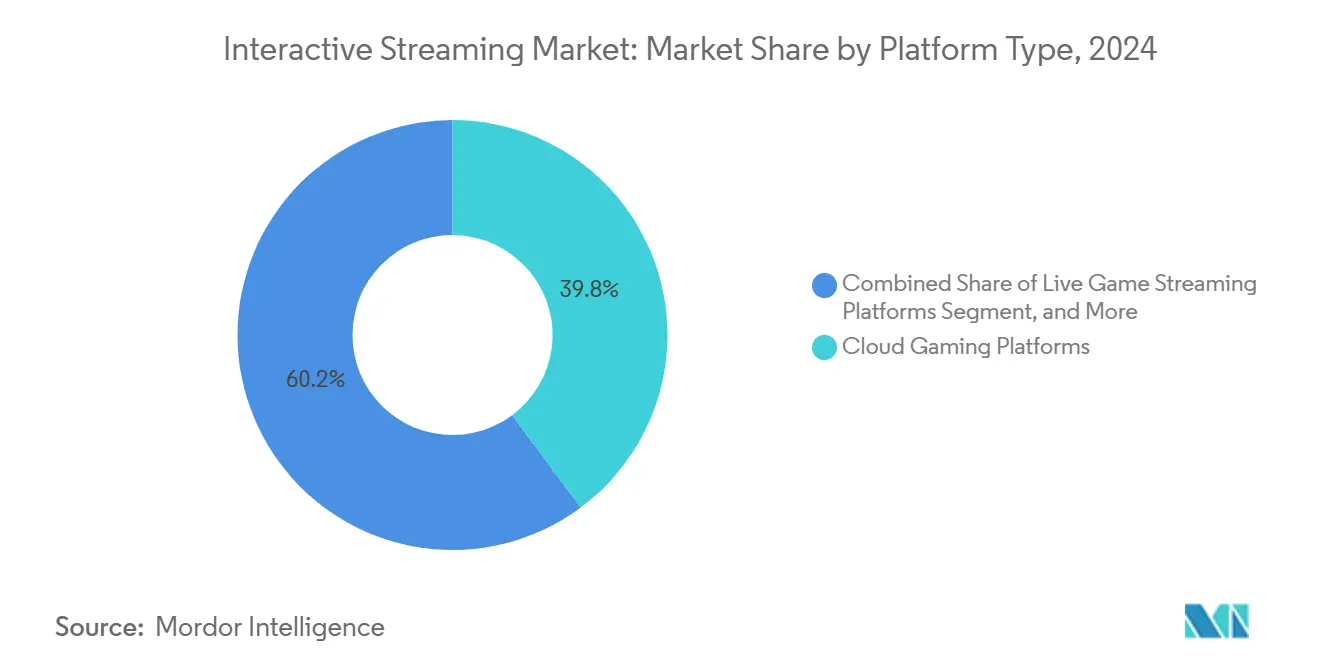

- Nach Plattformtyp führten Cloud-Gaming-Plattformen den Marktanteil für interaktives Streaming mit 39,83 % im Jahr 2024 an und verzeichneten die höchste CAGR von 27,11 % bis 2030.

- Nach Inhaltstyp behielt Gaming mit 45,87 % der Marktgröße für interaktives Streaming im Jahr 2024 die Spitzenposition; Sportinhalte sollen bis 2030 mit einer CAGR von 27,19 % wachsen.

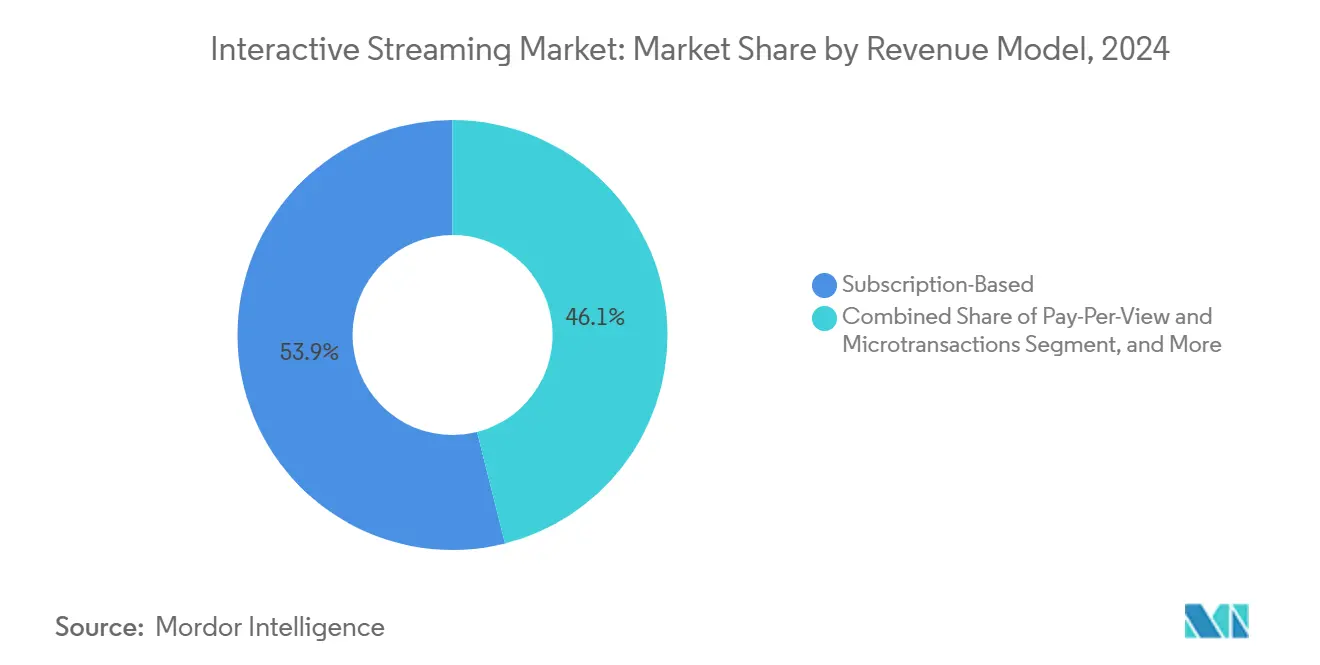

- Nach Erlösmodell entfielen Abonnementpläne auf 53,92 % der Marktgröße für interaktives Streaming im Jahr 2024; Pay-per-View und Mikrotransaktionen sollen im Prognosezeitraum die höchste CAGR von 26,89 % verzeichnen.

- Nach Gerätetyp entfielen Smartphones auf 36,93 % der Marktgröße für interaktives Streaming im Jahr 2024, während VR- und AR-Headsets bis 2030 voraussichtlich mit einer CAGR von 27,04 % wachsen werden.

- Nordamerika hatte im Jahr 2024 einen Anteil von 34,18 % an der Marktgröße für interaktives Streaming; die Region Asien-Pazifik verzeichnet das stärkste Wachstum mit einer CAGR von 27,11 % bis Ende des Jahrzehnts.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für interaktives Streaming

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von Cloud-Gaming | +6.2% | Global, mit frühen Gewinnen in Nordamerika und entwickelten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Boom der Monetarisierung in der Creator Economy | +5.8% | Global, konzentriert in Nordamerika, Europa und urbanem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von 5G-Netzwerken zur Verbesserung von Erlebnissen mit geringer Latenz | +4.9% | Kernbereich Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von generativer KI für interaktive Echtzeit-Overlays | +3.7% | Nordamerika und Europa, Ausweitung auf entwickelte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz der Generation Z für partizipative Inhalte | +3.2% | Global, mit höchster Konzentration in Nordamerika und urbanen Märkten | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Nutzung interaktiver Townhalls und Veranstaltungen | +2.4% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Cloud-Gaming

Telekommunikationsanbieter nutzen 5G-Standalone-Netzwerk-Slicing, um stabile Datenraten für Cloud-Gaming zu gewährleisten, wie der Verbraucherstart von 5G+ Gaming durch Deutsche Telekom im Jahr 2024 zeigt.[1]Deutsche Telekom AG, "Gamescom 2024: Deutsche Telekom präsentiert 5G-Innovation für mobiles Cloud-Gaming," telekom.com Regionale Netzbetreiber investieren in Edge-Rechenzentren, die mit leistungsstarken GPUs ausgestattet sind, sodass Plattformen Konsolentitel in Konsolenqualität ohne lokale Hardware streamen können. Diese Architektur verkürzt den Upgrade-Zyklus für Verbraucher und erweitert die adressierbare Reichweite auf Nutzer, die sich dedizierte Konsolen nicht leisten können. Da immer mehr Netzbetreiber differenzierte Quality-of-Service-Stufen monetarisieren, sichern sich Publisher neue Vertriebsmodelle, die die physische Logistik reduzieren und gleichzeitig wiederkehrende Einnahmen steigern.

Boom der Monetarisierung in der Creator Economy

Goldman Sachs prognostiziert, dass die globale Creator-Basis von 67 Millionen im Jahr 2025 auf 107 Millionen bis 2030 anwachsen wird und damit das Wachstum der digitalen Werbung übertrifft. Interaktive Plattformen bieten Toolkits für Abonnements, virtuelle Geschenke, Merchandise-Integration und gebrandete Segmente innerhalb eines einzigen Feeds. Fortschrittliche Analysen leiten Preisstufen, während die automatisierte Clip-Generierung die Produktionskosten senkt und die Posting-Häufigkeit erhöht. Netzwerkeffekte verstärken sich, wenn Top-Creator größere Zielgruppen anziehen, was wiederum höhere Ausgaben pro Zuschauer antreibt und mehr Creator dazu ermutigt, in das Ökosystem einzutreten.

Verbreitung von 5G-Netzwerken zur Verbesserung von Erlebnissen mit geringer Latenz

Asien-Pazifik erreichte im Jahr 2024 eine 5G-Bevölkerungsabdeckung von 62 %, gegenüber 3 % im Jahr 2020, unterstützt durch die Beteiligung von Netzbetreibern am GSMA Open Gateway-Programm.[2]GSMA, "Die mobile Wirtschaft Asien-Pazifik 2024," gsma.com Offengelegte Netzwerk-APIs bieten Streaming-Diensten Einblicke in Bandbreite und Standort auf Carrier-Niveau und ermöglichen eine dynamische Bitratenanpassung. Verbesserte Uplink- und Multicast-Dienste in 5G-Advanced-Versionen reduzieren die Roundtrip-Zeiten weiter, die für Multiplayer-Gaming und synchronisierte Watch-Partys entscheidend sind. Die Vorteile konzentrieren sich jedoch auf städtische Gebiete, was den Bedarf an lokalisierten Edge-Knoten in aufstrebenden Regionen verstärkt.

Integration von generativer KI für interaktive Echtzeit-Overlays

Microsofts Semantic Kernel unterstützt jetzt WebSocket- und WebRTC-Streaming, sodass Konversationsagenten Kommentare oder Unterstützung direkt auf Live-Inhalte schichten können. Frameworks wie StreamMind verarbeiten 100-FPS-Video-Dialoge auf einzelnen GPUs und öffnen die Tür zu adaptiven Narrativen, die sich basierend auf der Stimmung des Publikums verschieben. Plattformen monetarisieren durch KI-generierte virtuelle Güter, ultrapersonalisierte Anzeigenplatzierungen und moderierte Chatbots, die die Community-Hygiene verbessern. Langfristig reduzieren generative Echtzeit-Overlays die Inhaltsproduktionskosten und halten gleichzeitig ein höheres Engagement-Niveau aufrecht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation der Bandbreitenkosten in Schwellenmärkten | -2.8% | Aufstrebende Märkte in Asien-Pazifik, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Belastung durch Inhaltsmoderation und Sicherheits-Compliance | -1.9% | Global, mit höchsten Auswirkungen in EU- und UK-Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Monetarisierungsvorschriften in verschiedenen Regionen | -1.4% | Global, insbesondere für grenzüberschreitende Plattformen in EU, Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigender Stromverbrauch von Edge-Knoten | -0.9% | Global, mit konzentrierten Auswirkungen in Regionen mit hohen Energiekosten (Europa, entwickeltes Asien-Pazifik) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation der Bandbreitenkosten in Schwellenmärkten

ITU-Daten zeigen, dass 10-GB-Mobilfunk-Datentarife in einkommensschwachen Volkswirtschaften 26,3 % des monatlichen Einkommens kosten, gegenüber 0,7 % in einkommensstarken Märkten.[3]Internationale Fernmeldeunion, "Die Erschwinglichkeit von IKT-Diensten 2023," itu.int Hohe Stückkosten reduzieren die Sitzungsdauer und schränken die Nutzung von Cloud-Gaming in Regionen ein, in denen die Verbraucherausgaben bereits begrenzt sind. Netzbetreiber reagieren mit Zero-Rating für bestimmte Plattformen; solche Initiativen sehen sich jedoch häufig regulatorischer Prüfung ausgesetzt. Plattformen investieren in fortschrittliche Codecs, dynamische Inhaltsdrosselung und das Caching herunterladbarer Assets, um die erforderlichen Bitraten zu senken und gleichzeitig die Erlebnisqualität zu erhalten.

Belastung durch Inhaltsmoderation und Sicherheits-Compliance

Der EU-Gesetz über digitale Dienste schreibt öffentliche Transparenzberichte vor, die die Mengen automatisierter und menschlicher Moderation detaillieren, mit einem sechsmonatigen Rhythmus und einer fünfjährigen Aufbewahrungsfrist. Das britische Online-Sicherheitsgesetz verhängt zivilrechtliche Strafen von bis zu GBP 782.500 bei Verstößen und verlangt standardmäßige Sicherheitseinstellungen für Minderjährige. Die Echtzeit-Inhaltsgenerierung erschwert die Compliance, da Filter gleichzeitig über Video, Audio und Chat hinweg arbeiten müssen. Kleinere Anbieter sind unverhältnismäßig höheren Gemeinkosten ausgesetzt, was die Marktkonsolidierung rund um Unternehmen vorantreibt, die Governance-Kosten amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Cloud-Gaming festigt die Führungsposition

Cloud-Gaming-Plattformen trugen im Jahr 2024 39,83 % des Umsatzes bei, unterstützt durch Betreiberschaften, die Bandbreite in gebündelten Angeboten subventionieren. Diese Führungsposition soll sich ausweiten, da das Segment bis 2030 mit einer CAGR von 27,11 % wächst und einen größeren Anteil an der Marktgröße für interaktives Streaming gewinnt. Konsolen fungieren ebenfalls als Streaming-Quellen, aber der Cloud-zentrierte Ansatz beseitigt Hardware-Barrieren und treibt eine schnellere Akzeptanz in aufstrebenden Verbrauchersegmenten voran. Telekommunikationsanbieter nutzen exklusive Spielebibliotheken und Premium-Slicing-Stufen, um 5G-Tarife zu upsellen und den mobilen ARPU mit dem Content-Engagement zu verknüpfen. Im Prognosezeitraum behalten Live-Game-Streaming-Dienste ihre Bindungskraft durch Creator-Communities, obwohl ihre Wachstumsrate hinter der des Cloud-Gamings zurückbleibt, da die inkrementelle Monetarisierung pro Zuschauer geringer ist. Unternehmensorientierte Plattformen gewinnen Marktanteile, indem sie von globalen Unternehmen geforderte Compliance-Tools integrieren und sich am Aufstieg virtueller Townhalls ausrichten.

Historische Daten zeigen, dass Cloud-Gaming, einst ein Nischenmarkt, erheblich an Fahrt gewann, als die Netzwerklatenzschwellen unter 40 ms fielen. Der Start von 5G-Slicing für Gaming durch Deutsche Telekom im Jahr 2024 bestätigte das Interesse der Netzbetreiber an differenzierten Diensten. Die regulatorische Aufsicht bleibt für das Gameplay selbst moderat, nimmt jedoch zu, wenn Plattformen Minderjährige bedienen, was robuste Kindersicherungen sowohl im B2C- als auch im B2B-Bereich erfordert. Da Hyperscaler ihre regionalen Edge-Zonen ausbauen, werden Cloud-Gaming-Plattformen darauf abzielen, Latenzverbesserungen unter 20 ms zu erzielen, was die Unterscheidung zwischen lokalem und gestreamtem Gameplay weiter verwischt.

Nach Inhaltstyp: Gaming hält stand, Sport wächst stark

Gaming-Inhalte dominierten den Marktanteil für interaktives Streaming mit 45,87 % im Jahr 2024, was auf fest verankerte Ökosysteme zurückzuführen ist, die Chat, Trinkgelder und Esports-Turniere integrieren. Sport soll jedoch die schnellste CAGR von 27,19 % verzeichnen. Rechteinhaber experimentieren mit Multi-Kamera-Streams, personalisierten Statistik-Overlays und Publikumsabstimmungen zu Kommentarwinkeln. Diese Funktionen steigern die durchschnittliche Sehdauer und eröffnen In-Stream-Wettmöglichkeiten in regulierten Märkten. Bildung und Unternehmensveranstaltungen expandieren weiterhin auf der Grundlage des wachsenden hybriden Lernens und der Nachfrage nach Unternehmenskommunikation. Unterhaltungsshows kombinieren geskriptete Elemente mit Publikumsbeteiligung, unterstützt durch KI-Tools, die Handlungsstränge in Echtzeit anpassen.

Die Überschneidung zwischen Inhaltskategorien nimmt zu, da Gaming-Plattformen Sportfeeds lizenzieren und Sportveranstalter gamifizierte Treueprogramme einführen. Die Compliance variiert: Sport-Streams müssen regionale Blackout-Regeln einhalten, Unternehmensveranstaltungen müssen Offenlegungsvorschriften entsprechen, und Spiele für jüngere Zielgruppen erfordern eine strengere Altersverifizierung. Diese Segmentierungskomplexität treibt Plattforminvestitionen in granulares Rechtemanagement und Echtzeit-Geofencing-Funktionen voran.

Nach Erlösmodell: Abonnements als Fundament, Mikrotransaktionen auf dem Vormarsch

Abonnements machten 53,92 % des Umsatzes im Jahr 2024 aus und bleiben das Rückgrat, da sie vorhersehbare Cashflows liefern, die den Inhaltserwerb finanzieren. Pay-per-View und Mikrotransaktionen zeigen jedoch eine CAGR von 26,89 % und nutzen Impulskäufe wie virtuelle Geschenke, Premium-Emotes und zeitlich begrenzte Skins. Werbung generiert ein stabiles Einkommen, da die Targeting-Genauigkeit durch die Nutzung von First-Party-Verhaltensdaten und kontextueller KI verbessert wird. Hybridmodelle dominieren die strategische Roadmap und ermöglichen es Nutzern, grundlegende Funktionen kostenlos zu testen, während Power-User durch gestaffelte Vorteile konvertiert werden.

Die Diversifizierung der Monetarisierung schützt vor regulatorischem Druck auf eine einzelne Einnahmequelle. Beispielsweise erwägen mehrere Jurisdiktionen, die Ausgaben Minderjähriger für virtuelle Gegenstände zu begrenzen, was Plattformen dazu veranlasst, ihre Workflows für elterliche Zustimmung zu verbessern. Gleichzeitig drängen Datenschutzgesetze in Europa auf eine stärkere Abhängigkeit von kontextueller Werbung. Die Marktgröße für interaktives Streaming, erfasst durch transaktionale Einnahmen, wird voraussichtlich wachsen, da Creator physische Merchandise-Artikel und Veranstaltungstickets direkt in Live-Sessions bündeln.

Nach Gerätetyp: Smartphones allgegenwärtig, VR auf dem Vormarsch

Smartphones generierten im Jahr 2024 36,93 % des Plattformumsatzes und sollen dominant bleiben, da sie den Inhaltskonsum nahtlos mit einfachen Übertragungsmöglichkeiten durch eingebaute Kameras integrieren. Die Verbreitung von 5G-Mittelband-Abdeckung macht hochauflösendes Streaming auch außerhalb von WLAN-Zonen möglich. PCs und Laptops bleiben für Creator unverzichtbar, die professionelle Software und Peripheriegeräte benötigen. Smart-TVs gewinnen Marktanteile, da native Streaming-Anwendungen interaktive Funktionen wie On-Screen-Umfragen und QR-Code-basierte Käufe einführen.

VR- und AR-Headsets verzeichnen, obwohl sie von einer kleineren Basis ausgehen, eine CAGR von 27,04 %, angetrieben durch Mixed-Reality-Geräte, die holografische Daten auf reale Ereignisse überlagern. IDC erwartet, dass die Headset-Stückzahlen im Jahr 2025 9,5 Millionen Einheiten überschreiten werden, wobei Mixed-Reality-Geräte bis 2028 mehr als 70 % des Marktes ausmachen werden. Interaktivität in dreidimensionalen Umgebungen erhöht den Bandbreiten- und Rechenaufwand, was Plattformen dazu veranlasst, Hintergrundszenen in der Cloud vorzurendern und nur inkrementelle Nutzerinteraktionen zu streamen.

Geografische Analyse

Nordamerika machte im Jahr 2024 34,18 % des Umsatzes aus und profitiert von einer Netzwerkreife, die fortschrittliche latenzempfindliche Anwendungen unterstützt. Edge-Computing-Rollouts durch Netzbetreiber wie Verizon, kombiniert mit regionalen Verfügbarkeitszonen von Hyperscalern, reduzieren die Roundtrip-Zeiten für Cloud-Gaming in großen Ballungsräumen auf unter 25 ms. Unternehmensausgaben stützen einen stabilen B2B-Umsatzstrom, da nahezu alle großen Unternehmen Live-Video in Kommunikations-Workflows integrieren. Der regulatorische Fokus liegt auf der Plattformverantwortung, aber die Markttiefe ermöglicht es führenden Anbietern, Compliance-Kosten zu amortisieren.

Asien-Pazifik verzeichnet die höchste CAGR von 27,11 %, angetrieben durch eine breite 5G-Bereitstellung und eine junge Bevölkerungsstruktur. Nationale Rollouts sollen die 5G-Abdeckung bis 2024 auf 62 % der Bevölkerung ausweiten, obwohl die Akzeptanzkosten in aufstrebenden Volkswirtschaften eine Hürde darstellen. Netzbetreiber wie Singtel beschleunigen die regionale Einführung von GPU-as-a-Service, um die Rechenleistung zu lokalisieren und das Nutzererlebnis zu verbessern, während Gerätehersteller Game-Pässe bündeln, um die Akzeptanz zu fördern. Preisstufen, die Datenraten komprimieren, ohne die Qualität sichtbar zu beeinträchtigen, helfen, Erschwinglichkeitslücken zu überbrücken.

Europa profitiert von der Regulierung digitaler Rechte, die Innovation fördert und gleichzeitig Nutzer schützt. TIMs Rechenzentrumsausbau im Wert von EUR 130 Millionen (USD 147 Millionen) außerhalb Roms veranschaulicht, wie lokale Infrastrukturinvestitionen die Anforderungen an die Datensouveränität erfüllen. Das Europäische Medienfreiheitsgesetz und das Gesetz über digitale Dienste schaffen einheitliche Compliance-Vorlagen, die zwar anspruchsvoll sind, aber den grenzüberschreitenden Betrieb für Plattformen vereinfachen, die bereit sind, in Governance zu investieren. Dieses Gleichgewicht sorgt für ein stetiges Nutzerwachstum und zieht Unternehmenskunden an, die eine Zertifizierung nach EU-Datenstandards benötigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Traditionelle Spielepublisher, Telekommunikationsanbieter und hyperscale Cloud-Anbieter verfolgen alle dasselbe Publikum, was zu Allianzen und Übernahmen führt. Netzbetreiber integrieren Zero-Rating-Tarife, um Abonnenten zu binden. Cloud-Anbieter bündeln GPU-Credits, um Entwickler anzuziehen, die interaktive Overlays erstellen. Gaming-Incumbents fügen Kurzform-Creator-Tools hinzu, um Zielgruppen zu halten, die auf mobile Geräte migrieren. Aufstrebende Disruptoren konzentrieren sich auf KI-gesteuerte Personalisierung, die Clips empfiehlt oder synthetische Begleiter erzeugt, und differenzieren ihre Angebote ohne große Inhaltsbibliotheken.

Strategische Schritte unterstreichen die vertikale Integration. Deutsche Telekom koppelte Netzwerk-Slicing mit einem exklusiven Gaming-Katalog, um Premium-5G-Stufen zu upsellen. TIMs Edge-Rechenzentren bringen die Rechenleistung näher an italienische Zuschauer heran und ermöglichen eine Latenz unter 20 ms für Unternehmensveranstaltungen. Microsoft investiert in afrikanische Cloud-Regionen, um Latenzverbesserungen zu sichern, die letztendlich dem Verbrauchererlebnis zugutekommen. Regulatorische Compliance prägt nun Produkt-Roadmaps; Plattformen, die Echtzeit-Moderations-APIs und granulare Altersverifizierung integrieren, gewinnen Wettbewerbsvorteile in Europa und dem Vereinigten Königreich.

Im Prognosezeitraum sollen Partnerschaften zwischen Gerätherstellern und Plattformen vertieft werden, wobei vorinstallierte interaktive Apps in Datentarife gebündelt werden. Eine Konsolidierung ist wahrscheinlich unter mittelgroßen Anbietern, die steigende Governance-Kosten nicht absorbieren können, was sie dazu veranlasst, mit Infrastrukturführern für gemeinsame Compliance-Tools zu kooperieren.

Marktführer im Bereich interaktives Streaming

Amazon.com Inc.

DouYu International Holdings Limited

Huya Inc.

Bigo Technology Pte. Ltd.

Caffeine Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Zoom aktualisierte seine Events-Plattform mit KI-gesteuerter Live-Übersetzung in 30 Sprachen und anpassbaren immersiven Avataren und positionierte den Dienst für groß angelegte hybride Konferenzen und Townhalls.

- September 2025: Tencent Games und China Mobile schlossen das landesweite 5G-Advanced-Edge-Netzwerk-Slicing für Cloud-Gaming ab und reduzierten die durchschnittliche Latenz auf 15 ms in 50 chinesischen Festlandstädten.

- Juni 2025: Microsoft startete eine xCloud-Premium-Stufe, die 120-FPS-4K-Streams über neue Azure Edge Zones in 15 Ballungsräumen liefert, gebündelt mit Game Pass Ultimate zu einem höheren Abonnementpreis.

- April 2025: Twitch führte interaktive shoppable Ads ein, die es Zuschauern ermöglichen, in Echtzeit abzustimmen und Käufe abzuschließen, ohne den Stream zu verlassen, und debütierte auf ausgewählten US-Kanälen vor einem globalen Rollout bis Jahresende.

Umfang des globalen Berichts über den Markt für interaktives Streaming

Der Bericht über den Markt für interaktives Streaming ist segmentiert nach Plattformtyp (Cloud-Gaming-Plattformen, Live-Game-Streaming-Plattformen, interaktive Video-Entertainment-Plattformen, E-Learning-Plattformen für interaktives Streaming, unternehmensorientierte Plattformen für interaktives Streaming), Inhaltstyp (Gaming, Sport, Unterhaltungsshows, Bildung, Unternehmensveranstaltungen), Erlösmodell (abonnementbasiert, werbeunterstützt, Pay-per-View und Mikrotransaktionen, hybrid), Gerätetyp (Smartphones, Smart-TVs, PCs und Laptops, Gaming-Konsolen, VR- und AR-Headsets) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-Gaming-Plattformen |

| Live-Game-Streaming-Plattformen |

| Interaktive Video-Entertainment-Plattformen |

| E-Learning-Plattformen für interaktives Streaming |

| Unternehmensorientierte Plattformen für interaktives Streaming |

| Gaming |

| Sport |

| Unterhaltungsshows |

| Bildung |

| Unternehmensveranstaltungen |

| Abonnementbasiert |

| Werbeunterstützt |

| Pay-per-View und Mikrotransaktionen |

| Hybrid |

| Smartphones |

| Smart-TVs |

| PCs und Laptops |

| Gaming-Konsolen |

| VR- und AR-Headsets |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Plattformtyp | Cloud-Gaming-Plattformen | ||

| Live-Game-Streaming-Plattformen | |||

| Interaktive Video-Entertainment-Plattformen | |||

| E-Learning-Plattformen für interaktives Streaming | |||

| Unternehmensorientierte Plattformen für interaktives Streaming | |||

| Nach Inhaltstyp | Gaming | ||

| Sport | |||

| Unterhaltungsshows | |||

| Bildung | |||

| Unternehmensveranstaltungen | |||

| Nach Erlösmodell | Abonnementbasiert | ||

| Werbeunterstützt | |||

| Pay-per-View und Mikrotransaktionen | |||

| Hybrid | |||

| Nach Gerätetyp | Smartphones | ||

| Smart-TVs | |||

| PCs und Laptops | |||

| Gaming-Konsolen | |||

| VR- und AR-Headsets | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für interaktives Streaming?

Die Marktgröße für interaktives Streaming beträgt im Jahr 2025 USD 39,58 Milliarden.

Wie schnell wird interaktives Streaming bis 2030 wachsen?

Der Gesamtumsatz soll mit einer CAGR von 26,08 % auf USD 126,09 Milliarden bis 2030 steigen.

Welcher Plattformtyp wächst am schnellsten?

Cloud-Gaming-Plattformen verzeichnen die höchste CAGR von 27,11 % dank 5G-Slicing und dem Ausbau von Edge-Rechenzentren.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die rasche Ausweitung der 5G-Abdeckung, eine große junge Bevölkerungsstruktur und aufstrebende mobile Zahlungsökosysteme treiben eine regionale CAGR von 27,11 % an.

Wie monetarisieren Plattformen über Abonnements hinaus?

Mikrotransaktionen, virtuelle Geschenke, Merchandise und hybride Preismodelle diversifizieren die Einnahmen und reduzieren das Abwanderungsrisiko.

Welche Compliance-Probleme betreffen Anbieter am stärksten?

Echtzeit-Inhaltsmoderation, Transparenzberichterstattung gemäß dem EU-Gesetz über digitale Dienste und Kinderschutzverpflichtungen gemäß dem britischen Online-Sicherheitsgesetz erhöhen die Betriebskosten erheblich.

Seite zuletzt aktualisiert am: