Marktgröße und Marktanteil der Retail Media Network (RMN) Technologieplattform

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 9.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Retail Media Network (RMN) Technologieplattform von Mordor Intelligence

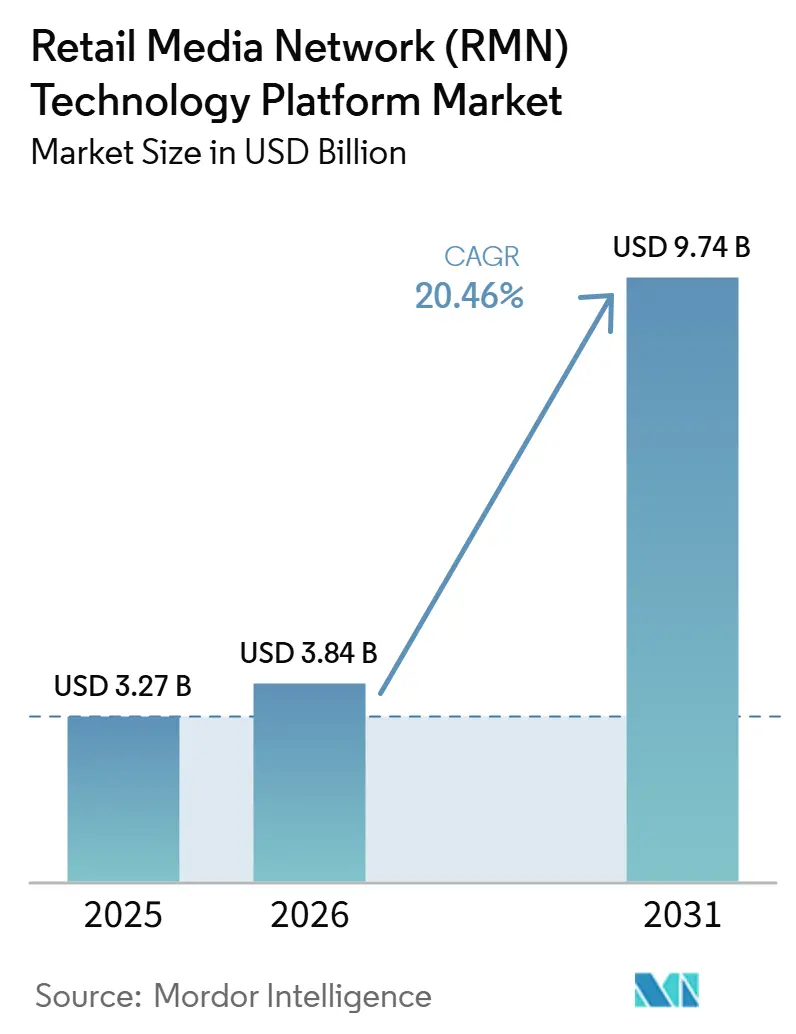

Die Marktgröße für Retail Media Network (RMN) Technologieplattformen wird voraussichtlich von 3,27 Milliarden USD im Jahr 2025 und 3,84 Milliarden USD im Jahr 2026 auf 9,74 Milliarden USD bis 2031 anwachsen, was einer CAGR von 20,46 % zwischen 2026 und 2031 entspricht. Der Markt für Retail Media Network (RMN) Technologieplattformen wächst, weil Einzelhändler Commerce-Daten heute als umsatzgenerierendes Asset betrachten und nicht mehr nur als Unterstützungsfunktion für das Merchandising. Datenschutzvorschriften, strengere Einwilligungsanforderungen und engere Beschränkungen des Drittanbieterzugangs zu Identifikatoren haben händlereigene Kaufsignale für Werbetreibende, die weiterhin messbare Zielgruppenansprache und geschlossene Berichterstattung benötigen, wichtiger gemacht. Der Wettbewerbsvorteil verlagert sich hin zu Plattformen, die Anzeigenauslieferung, Zielgruppenaktivierung und Attribution in einer einzigen Betriebsumgebung verbinden, was skalierten Einzelhändlern und spezialisierten Anbietern mit flexiblen Integrationen zugute kommt. Die Omnichannel-Ausführung über On-Site-Platzierungen, Off-Site-Medien, Connected TV und In-Store-Bildschirme erweitert die adressierbare Rolle dieser Plattformen, während KI-gestützte Workflow-Automatisierung die Betriebsschwelle für mittelgroße Einzelhändler und kleinere Werbetreibende senkt. Der Markt für Retail Media Network (RMN) Technologieplattformen steht noch vor einer praktischen Obergrenze, wenn die Messung über Netzwerke hinweg fragmentiert bleibt und wenn steigende Anzeigenlasten das Einkaufserlebnis auf den Einzelhändleroberflächen beeinträchtigen, die diese Plattformen überhaupt erst wertvoll machen.

Wichtigste Erkenntnisse des Berichts

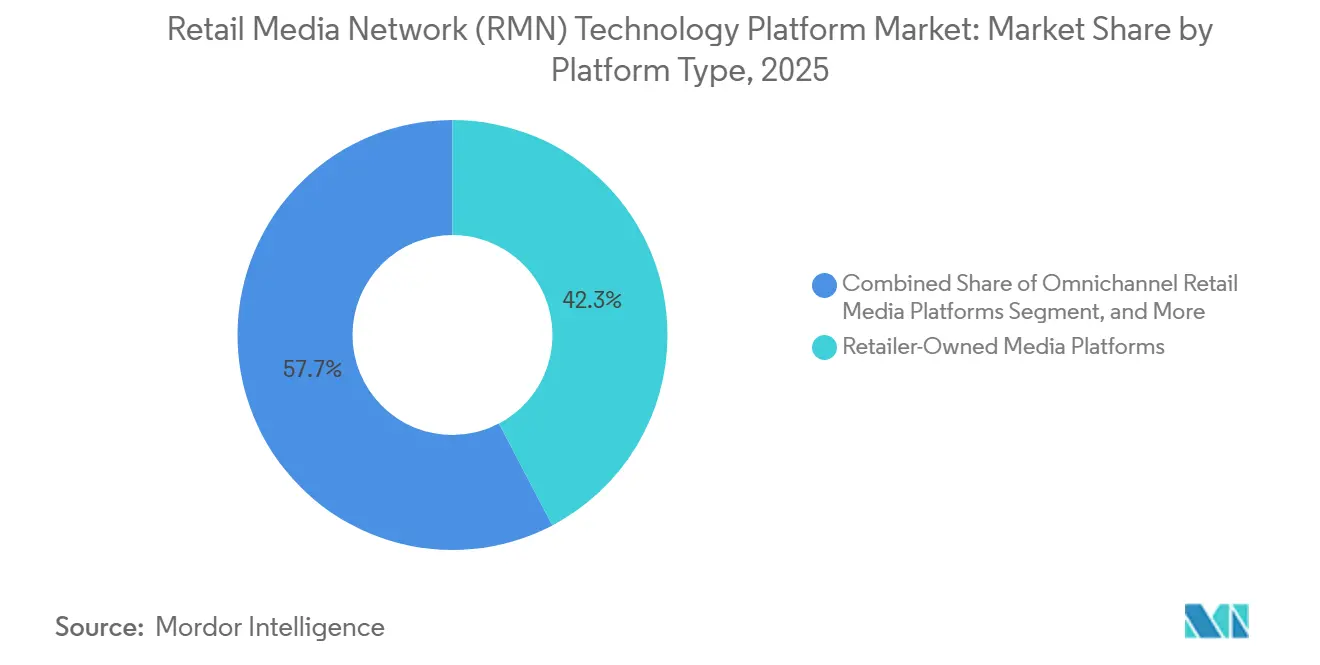

- Nach Plattformtyp hielten händlereigene Medienplattformen im Jahr 2025 einen Marktanteil von 42,31 % am Markt für Retail Media Network (RMN) Technologieplattformen, während Omnichannel-Retail-Media-Plattformen bis 2031 voraussichtlich mit einer CAGR von 24,83 % wachsen werden.

- Nach Anzeigenformat entfielen im Jahr 2025 31,24 % des Marktes für Retail Media Network (RMN) Technologieplattformen auf Suchanzeigen, während Videoanzeigen bis 2031 voraussichtlich mit einer CAGR von 26,47 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 74,18 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 22,69 % wachsen wird.

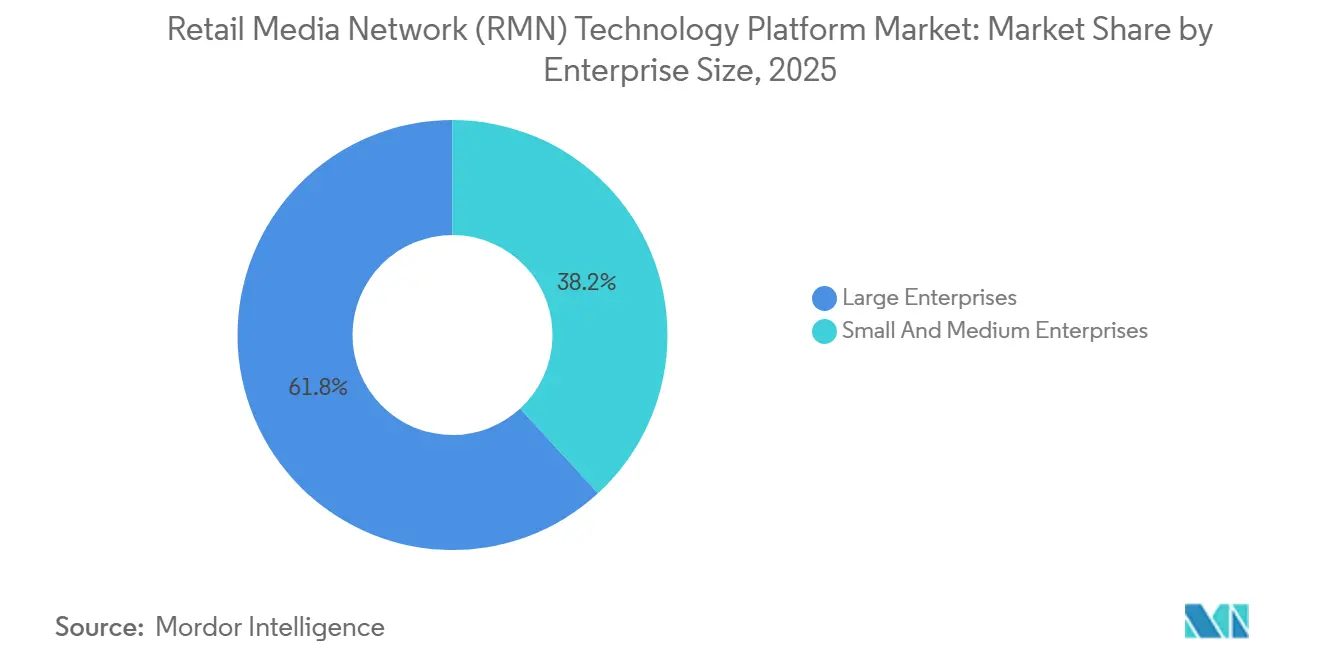

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,83 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 23,94 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 28,76 % des Marktanteils auf Einzel- und E-Commerce-Handel, während die Automobilbranche bis 2031 voraussichtlich das stärkste Wachstum mit einer CAGR von 25,31 % verzeichnen wird.

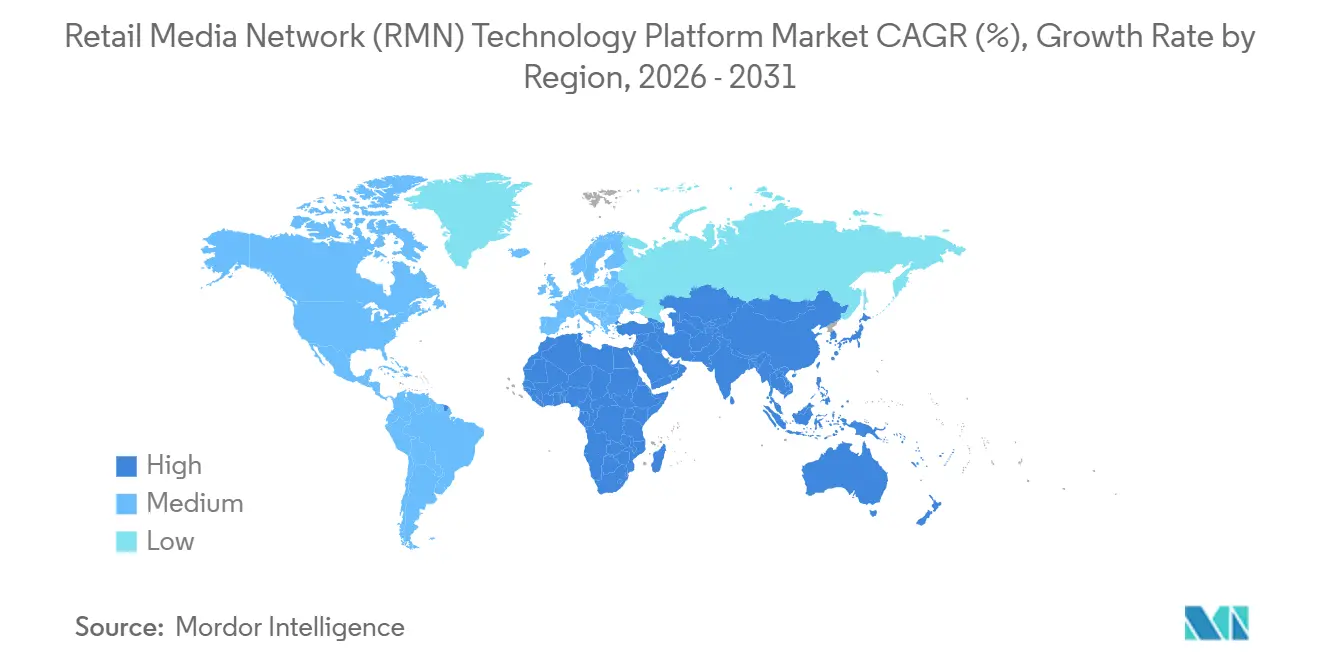

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,42 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 24,19 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Retail Media Network (RMN) Technologieplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abkehr von Drittanbieter-Cookies und Beschleunigung von Erstanbieterdaten | +4.2% | Global, mit früher Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Zielgruppenaktivierung und automatisierter Kampagnenbetrieb | +3.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Kernraum | Mittelfristig (2–4 Jahre) |

| Monetarisierungsdruck auf Einzelhändler durch margenstarke Medienerlöse | +3.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-Orchestrierung über On-Site-, Off-Site- und In-Store-Inventar | +3.1% | Nordamerika, Europa und asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Self-Service-Anzeigenplattformen erweitern den Zugang für kleinere Werbetreibende | +2.4% | Global, mit Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Retail Media als Commerce-Content-Betriebssystem | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abkehr von Drittanbieter-Cookies und Beschleunigung von Erstanbieterdaten

Der Markt für Retail Media Network (RMN) Technologieplattformen stützt sich nun stärker auf eingewilligte Käuferdaten, da der Zugang zu Drittanbieter-Zielgruppen weniger zuverlässig wird und die Datenschutzverpflichtungen strenger werden.[1]Interactive Advertising Bureau, "Untangling the Issues in Commerce Media Networks," IAB, iab.com Einzelhändler, die Treueprogramme, Point-of-Sale-Aufzeichnungen und authentifizierte Kontosysteme aufgebaut haben, können Targeting auf Basis verifizierter Kaufhistorien anbieten, anstatt auf gemietete externe Segmente zurückzugreifen. Das verändert die Medienallokation, weil Marken ihre Ausgaben in Umgebungen platzieren können, in denen Zielgruppenidentität, Transaktionsdaten und Konversionsberichte bereits innerhalb desselben kommerziellen Systems vorliegen. Es verbessert auch die Compliance-Position für Werbetreibende, da die Aktivierung näher an eingewilligten Kundendatensätzen bleibt und weiter von stärker exponierten Datenaustauschmodellen entfernt ist. Da sich diese Bedingungen auf wichtige Märkte ausweiten, wird der Markt für Retail Media Network (RMN) Technologieplattformen voraussichtlich Plattformen begünstigen, die die Zielgruppenaktivierung nah am Einzelhändler-Daten-Stack und innerhalb klarer Einwilligungsgrenzen halten.

KI-gestützte Zielgruppenaktivierung und automatisierter Kampagnenbetrieb

KI entwickelt sich von einem Unterstützungswerkzeug zu einer Betriebsschicht innerhalb des Marktes für Retail Media Network (RMN) Technologieplattformen, da Kampagneneinrichtung, Gebotsabgabe, Segmentierung und Berichterstattung alle von schnellerer Automatisierung profitieren.[2]Walmart Connect, "The Next Generation of AI-Powered Retail Media with Walmart Connect," Walmart Connect, walmartconnect.com Der praktische Effekt ist, dass Einzelhändler nicht mehr so stark auf große manuelle Teams angewiesen sind, um anspruchsvollere Kampagnen über verschiedene Formate hinweg zu starten und zu pflegen. Walmart Connect stärkte diese Richtung mit Luminate Bid Intelligence, das Erstanbieter-Kaufsignale aus seiner wöchentlichen Käuferbasis mit Echtzeit-Targeting über Display-, Video- und gesponserte Platzierungen verknüpft. Criteo und Dentsu zeigten auch, wie KI-Schnittstellen das Kampagnenmanagement verändern, indem sie eine natürlichsprachliche Orchestrierung für die Retail-Media-Ausführung durch einen vollständig orchestrierten MCP-Kampagnenstart im Mai 2026 ermöglichen. Da diese Tools einfacher einzusetzen sind, wird der Markt für Retail Media Network (RMN) Technologieplattformen für mittelgroße Einzelhändler und kleinere Werbetreibende zugänglicher, die zuvor mit der operativen Komplexität zu kämpfen hatten.[3]Pacvue, "Pacvue Launches MCP Server, Making Commerce Media Data Accessible Across Enterprise AI Tools," Pacvue, pacvue.com

Monetarisierungsdruck auf Einzelhändler durch margenstarke Medienerlöse

Einzelhändler legen größeren Wert auf Medieninfrastruktur, weil Werbung einen Einnahmestrom bietet, der weniger von Produktmargen abhängig und stärker an den Wert ihrer Käuferdaten gebunden ist. Dieser Druck treibt den Markt für Retail Media Network (RMN) Technologieplattformen hin zu Plattformen, die Lieferantennachfrage in transparente, messbare und wiederholbare Kampagnen über eigenes digitales Inventar umwandeln können.[4]Skai, "The 2026 State of Retail Media Measurement and Incrementality," Skai, skai.io Es verändert auch die Lieferantenbeziehungen, weil Ausgaben, die früher in breiteren Handelspromotionsgesprächen angesiedelt waren, in Self-Service- oder API-verbundene Medieneinkaufsumgebungen verlagert werden, in denen die Leistung leichter zu überwachen ist. Einzelhändler, die Kampagnensteuerungen und Zielgruppentools sowie den Nachfragezugang in einem übersichtlicheren Workflow bereitstellen können, sind besser positioniert, um diese Budgets in großem Maßstab zu gewinnen. Der Markt für Retail Media Network (RMN) Technologieplattformen belohnt daher Anbieter, die Händlern helfen können, Traffic zu monetarisieren, ohne sie in langsame, serviceintensive Betriebsmodelle zu zwingen.

Omnichannel-Orchestrierung über On-Site-, Off-Site- und In-Store-Inventar

Der Markt für Retail Media Network (RMN) Technologieplattformen geht über die Anzeigenauslieferung auf einer einzelnen Oberfläche hinaus, da Werbetreibende eine einzige Planungs- und Ausführungsschicht über On-Site-Listings, Off-Site-Aktivierung, Video-Inventar und In-Store-Medien anstreben. Das ist wichtig, weil viele Kaufreisen in einem Kanal beginnen und in einem anderen enden, was den Wert isolierter Kampagnensysteme mindert. Mirakl schlug im März 2026 diese Richtung ein, als es MCP-native Anzeigenauslieferung innerhalb von Mirakl Ads einführte, die es Einzelhändlern ermöglicht, gesponserte Produkte direkt in On-Site-KI-Shopping-Agenten einzublenden, ohne bestehende Kampagnen zu ändern. Walmart Connect richtet Kaufdaten auch auf Display-, Video- und gesponserte Formate aus, um eine breitere formatübergreifende Ausführung statt isolierter Platzierungen zu unterstützen. Anbieter, die die Anzahl der Tools, Schnittstellen und Berichtsweitergaben über Kanäle hinweg reduzieren, werden im Markt für Retail Media Network (RMN) Technologieplattformen voraussichtlich weiter Marktanteile gewinnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Messfragmentierung und schwacher Inkrementalitätsnachweis | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität über veraltete Retail-Tech-Stacks hinweg | -1.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datenschutz-, Einwilligungs- und Datenlokalisierungs-Compliance-Belastung | -1.1% | Europa, Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Abwägung zwischen Anzeigenlast und Einkaufserlebnis | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Messfragmentierung und schwacher Inkrementalitätsnachweis

Die Messung bleibt eine echte Einschränkung, weil jedes Netzwerk dazu neigt, Lift, Attributionsfenster und Testdesign auf seine eigene Weise zu definieren, was direkte Leistungsvergleiche erschwert. Das IAB und IAB Europe veröffentlichten im November 2025 gemeinsame Inkrementalitätsleitlinien, aber eine gemeinsame Definition allein gewährleistet keine einheitliche Umsetzung über Netzwerke hinweg. Marken fordern eindeutig stärkere Ergebnisnachweise, und Skais Arbeit zur Messung und Inkrementalität im Jahr 2026 zeigt, dass dies eine der zentralen Bedingungen für die Budgetausweitung bleibt. Das Problem für den Markt für Retail Media Network (RMN) Technologieplattformen besteht darin, dass schwache Vergleichbarkeit das Vertrauen mindert, was die Ausgaben begrenzen kann, selbst wenn die Kampagnenergebnisse innerhalb eines einzelnen Netzwerks stark aussehen. Bis die Messung über Plattformen hinweg prüfbarer wird, wird der Markt für Retail Media Network (RMN) Technologieplattformen voraussichtlich mit Budgetreibungen von Werbetreibenden konfrontiert sein, die einen Nachweis wollen, den sie auf fairer Basis über Einzelhändler hinweg vergleichen können.

Integrationskomplexität über veraltete Retail-Tech-Stacks hinweg

Der Markt für Retail Media Network (RMN) Technologieplattformen muss noch mit Einzelhandelssystemen arbeiten, die ursprünglich nicht für Echtzeit-Anzeigenentscheidung, Zielgruppenaktivierung und kanalübergreifende Berichterstattung konzipiert wurden. Das erzeugt Reibung zwischen Commerce-Plattformen, Datenschichten, Anzeigenservern und Analysetools, insbesondere wenn Einzelhändler versuchen, schnell zu skalieren, ohne eine einheitliche Architektur zu haben. API-first-Anbieter gewinnen an Bedeutung, weil sie Einzelhändlern ermöglichen, Daten- und Kampagnenfunktionen in kleineren Schritten zu verbinden, anstatt den gesamten Stack auf einmal zu ersetzen. Kevels Adobe Experience Platform-Ziel und seine Partnerschaft mit Skai spiegeln beide den Wert wider, den Einzelhändler auf direktere Zielgruppenaktivierung und Nachfragekonnektivität über Systeme hinweg legen. Dennoch wird der Markt für Retail Media Network (RMN) Technologieplattformen weiterhin mit Einführungsverzögerungen und ungleichmäßiger Umsetzung konfrontiert sein, da Händler noch von fragmentierter veralteter Infrastruktur und begrenzter interner technischer Kapazität abhängig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Omnichannel-Netzwerke setzen den Standard für Retail-Media-Infrastruktur

Händlereigene Medienplattformen hielten im Jahr 2025 einen Anteil von 42,31 %, was den Vorteil widerspiegelt, Käuferidentität, Inventar und Attribution innerhalb einer einzigen kommerziellen Umgebung zu kontrollieren. Im Markt für Retail Media Network (RMN) Technologieplattformen kommt dieses Modell den größten Händlern zugute, indem es ihnen ermöglicht, Traffic direkt zu monetarisieren und gleichzeitig Zielgruppen- und Konversionsdaten nah an der Transaktionsschicht zu halten. Amazon Ads und Walmart Connect veranschaulichen, wie weit diese Struktur skalieren kann, wenn Anzeigennachfrage, Einzelhandels-Traffic und geschlossene Berichterstattung sich gegenseitig verstärken. Es erklärt auch, warum Marken oft die größten händlerbetriebenen Plattformen priorisieren, wenn sie klarere kaufverknüpfte Messung und breite Kategoriereichweite wünschen. Das händlereigene Segment führte daher nicht nur wegen des Medieninventars, sondern weil es Datentiefe, Kontrolle und Messung in einem einzigen Betriebssystem bündelte.

Drittanbieter-Retail-Media-Plattformen spielen weiterhin eine wichtige Rolle, weil sie Werbetreibenden ermöglichen, von einem einzigen Einkaufspunkt aus auf mehrere Einzelhändlerbeziehungen zuzugreifen, anstatt jedes Netzwerk unabhängig zu verwalten. Das reduziert den Workflow-Aufwand für Marken, die eine breitere Reichweite über mittelgroße Händler benötigen, deren proprietäre Plattformen sich noch entwickeln. Der Markt für Retail Media Network (RMN) Technologieplattformen lässt auch Raum für Spezialisten, die Nachfrage aggregieren und die Ausführung vereinfachen können, wo die Einzelhändlerskala allein noch nicht ausreicht. Omnichannel-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 24,83 % wachsen, da Einzelhändler einheitliche Systeme suchen, die On-Site-Anzeigen, Off-Site-Aktivierungen, In-Store-Oberflächen und Messung ohne separate Tools verbinden. Mirakls MCP-nativer Anzeigenauslieferungsstart und Pacvue Prism zeigen beide, wie sich der Markt hin zu breiterer Orchestrierung statt isolierter Einzellösungen bewegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anzeigenformat: Video expandiert, während Suche die Führungsrolle bei Konversionen behält

Suchanzeigen hielten im Jahr 2025 einen Anteil von 31,24 %, was bestätigt, dass gesponserte Produkte das zentrale Leistungsformat für den Markt für Retail Media Network (RMN) Technologieplattformen bleiben. Ihre Stärke ergibt sich aus der Kaufabsicht, der Nähe zum Kauf und der Leichtigkeit, mit der Werbetreibende Gebotsentscheidungen mit messbaren kommerziellen Ergebnissen verbinden können. Suchplatzierungen fügen sich auch natürlich in Einzelhändler-Websites und Apps ein, weil sie in Entdeckungsabläufe eingebettet werden können, ohne das Einkaufserlebnis grundlegend zu verändern. Display- und gesponserte Inhalte unterstützen weiterhin Bekanntheit und Erwägung, aber das Budget-Gravitationszentrum liegt noch näher an konversionsorientierten Platzierungen. Native Formate bleiben kleiner, sind aber wichtig, weil Einzelhändler Anzeigeneinheiten benötigen, die die Benutzerfreundlichkeit erhalten, wenn die Monetarisierungsintensität steigt.

Videoanzeigen werden bis 2031 voraussichtlich mit einer CAGR von 26,47 % wachsen, was sie zum am schnellsten wachsenden Format im Markt für Retail Media Network (RMN) Technologieplattformen macht. Diese Verschiebung ist eng mit der Einführung von Connected TV, reichhaltigerem Produkt-Storytelling und dem wachsenden Bestreben verbunden, Upper-Funnel-Exposition mit Commerce-Ergebnissen zu verknüpfen. Die digitale Videoarbeit des IAB im Jahr 2026 zeigt, dass Video ein Wachstumsbereich bleibt, während Self-Service-Tools die Einstiegshürden für Werbetreibende senken, die breitere Medienstrategien testen möchten. Mirakl und Walmart Connect zeigen auch, wie Video, gesponserter Commerce und Zielgruppendaten über Oberflächen hinweg in engere operative Ausrichtung rücken. Infolgedessen wird der Markt für Retail Media Network (RMN) Technologieplattformen weniger abhängig von einem einzigen Bottom-Funnel-Format, obwohl die Suche die Monetarisierung weiterhin verankert.

Nach Bereitstellungsmodus: Hybride Einführung spiegelt den Drang nach Geschwindigkeit und Kontrolle wider

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 74,18 %, was zeigt, wie stark der Markt für Retail Media Network (RMN) Technologieplattformen schnelle Integration, elastische Verarbeitung und API-gestützte Aktivierung bevorzugt. Echtzeit-Gebotsabgabe, Zielgruppensegmentierung, Kampagnenanpassung und Berichterstattung funktionieren alle effizienter, wenn Datendienste und Anzeigenentscheidung ohne lange Infrastrukturzyklen skalieren können. Cloud-native Anbieter haben an Boden gewonnen, weil sie die Zeit bis zum Start verkürzen und den Umfang des benutzerdefinierten Engineerings reduzieren, das Einzelhändler benötigen, bevor Kampagnen live gehen können. Das ist wichtig in einem Markt, in dem Händler Monetarisierungssysteme wollen, die sich in breitere Commerce-Operationen einfügen können, ohne langwierige Technologieersatzprojekte. Es erklärt auch, warum viele Spezialanbieter Interoperabilität und Aktivierungsgeschwindigkeit als zentrale Produktstärken und nicht als sekundäre Merkmale präsentieren.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 22,69 % wachsen, da Einzelhändler noch eine engere Kontrolle über sensible Käuferdaten in mehreren Rechtsordnungen benötigen. Der Reiz der hybriden Architektur besteht darin, dass Händler kritische Datensätze in privaten oder kontrollierten Umgebungen halten können, während sie Cloud-basierte Komponenten für Entscheidungsfindung und Kampagnenausführung nutzen. Das macht das Hybridmodell weniger zu einem vorübergehenden Kompromiss und mehr zu einem bewussten Betriebsmodell für Einzelhändler, das Geschwindigkeit mit Governance ausbalanciert. Der Markt für Retail Media Network (RMN) Technologieplattformen belohnt daher Anbieter, die modulare Dienste in bestehende Einzelhändlersysteme einbinden können, anstatt auf einem vollständig einheitlichen Stack zu bestehen. Datenschutzregeln in Europa, Compliance-Verpflichtungen auf Bundesstaatsebene in den Vereinigten Staaten und grenzüberschreitende Übertragungsbeschränkungen unterstützen alle diese Richtung.

Nach Unternehmensgröße: Kleinere Werbetreibende erhalten durch einfachere Tools Zugang

Großunternehmen hielten im Jahr 2025 einen Anteil von 61,83 %, was die frühe Gestalt des Marktes für Retail Media Network (RMN) Technologieplattformen widerspiegelt, in dem Managed Services, Mindestausgabenanforderungen und spezialisierte Commerce-Teams größere Werbetreibende begünstigten. Nationale Marken und große Agenturen konnten den operativen Aufwand bewältigen, der erforderlich war, um mehrere Einzelhändlerbeziehungen, Formate und Berichtssysteme gleichzeitig zu verwalten. Sie verfügten auch über die personelle Tiefe, um Gebote, Kreativmaterial und Messung in Umgebungen zu optimieren, die noch reiften. Dieser historische Vorteil bleibt sichtbar, weil Unternehmensbudgets weiterhin das Volumen über die größten Netzwerke hinweg verankern. Es ist ein Grund, warum viele Plattformanbieter ihre Produkte zunächst rund um Agentur-Workflows, breite Markenportfolios und hochfrequentes Kampagnenmanagement aufgebaut haben.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 23,94 % wachsen, weil Self-Service-Design, KI-gestützte Einrichtung und einfachere Schnittstellen die Teilnahme erleichtern. Pacvues MCP-Server und sein breiteres Commerce-Media-Tooling spiegeln die Bewegung hin zu Klartextzugang, schnellerer Berichterstattung und skalierbarerer Verwaltung für eine breitere Werbetreibendenbasis wider. Walmart Connects KI-Gebotsrichtung unterstützt auch ein Modell, bei dem bessere Automatisierung die manuelle Belastung reduziert, die kleinere Werbetreibende früher daran hinderte, effektiv zu konkurrieren. Der Markt für Retail Media Network (RMN) Technologieplattformen öffnet sich daher für eine breitere Gruppe von Händlern, Marktplatzverkäufern und mittelgroßen Marken, die jetzt auf Tools zugreifen können, die zuvor auf größere Konten ausgerichtet waren. Das Tempo dieser Verschiebung wird davon abhängen, wie gut Plattformen die Komplexität weiter reduzieren können, ohne die Kontrolle über Targeting, Ausgaben und Messung zu schwächen.

Nach Endnutzerbranche: Automobilbranche erweitert den adressierbaren Anwendungsfall

Einzel- und E-Commerce-Handel entfiel im Jahr 2025 auf 28,76 % des Marktes, was mit den Ursprüngen des Marktes für Retail Media Network (RMN) Technologieplattformen übereinstimmt. Diese Betreiber besaßen bereits die Transaktionshistorien, Produktentdeckungsoberflächen und Konversionsschleifen, die Commerce Media effektiv machen, sodass sie mit strukturellen Vorteilen eintraten, die andere Sektoren noch aufzubauen versuchen. Die Kategorie zieht auch weiterhin starke Nutzung von Marken für Konsumgüter und schnelldrehende Konsumgüter an, die Sichtbarkeit in der Nähe des digitalen Regals benötigen. Unterhaltungselektronik, BFSI, Gesundheitswesen, Reisen und Telekommunikation bleiben bedeutsam, weil jeder Sektor Erstanbieter-Zielgruppen-Targeting an seinen eigenen Konversionszyklus anpassen kann. Das gemeinsame Muster in diesen Sektoren ist das Bestreben, proprietäre Nachfragesignale zu monetarisieren, anstatt sich ausschließlich auf breite externe Werbekanäle zu verlassen.

Die Automobilbranche wird bis 2031 voraussichtlich mit einer CAGR von 25,31 % wachsen, was zeigt, dass der Markt für Retail Media Network (RMN) Technologieplattformen weit über traditionelle Einzelhandelskategorien hinaus expandiert. Längere Kaufreisen, Targeting-Bedürfnisse auf Modellebene und ein hoher Wert pro Konversion machen die Automobilbranche zu einem guten Kandidaten für Erstanbieter-datengestützte Aktivierung und geschlossene Messung. Video, Suche und inventarbewusstes Messaging passen auch gut zu Händler- und Marktplatzbedürfnissen, weil Käufer oft Recherche-, Vergleichs- und Anfragephasen vor dem Kauf durchlaufen. Das macht die Branche strukturell ähnlich wie die frühere Retail-Media-Expansion im Lebensmittelbereich, wo transaktionsverknüpfte Daten einen monetarisierbaren Signalvorteil schufen. Da mehr Nicht-Einzelhandelssektoren vergleichbare Daten-Assets aufbauen, wird der Markt für Retail Media Network (RMN) Technologieplattformen weiterhin in neue Werbetreibendengruppen expandieren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,42 % des Marktes und ist damit der größte regionale Block im Markt für Retail Media Network (RMN) Technologieplattformen. Die Region profitiert von der Präsenz der größten händlergeführten Werbeunternehmen, tiefer Werbetreibendenvertrautheit mit Commerce Media und breiter Verfügbarkeit von Käuferdaten, die an große digitale Commerce-Ökosysteme gebunden sind. Skalierung ist hier weiterhin wichtig, weil große Betreiber Inventarbreite, kaufverknüpfte Berichterstattung und ausgereiftere Aktivierungstools anbieten können als die meisten kleineren Netzwerke. Walmart Connects fortgesetzte KI-Investitionen und breite Multi-Format-Aktivierung zeigen, wie nordamerikanische Marktführer versuchen, den Werbetreibendenwert zu vertiefen, anstatt sich nur auf Traffic-Skalierung zu verlassen. Gleichzeitig steigen die Messerwartungen, was Plattformanbieter weiterhin unter Druck setzt, die Vergleichbarkeit und Prüfbarkeit über Retail-Media-Programme hinweg zu verbessern.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 24,19 % wachsen, was ihn zur am schnellsten wachsenden Region im Markt für Retail Media Network (RMN) Technologieplattformen macht. Die Region unterstützt eine schnellere Expansion, weil digitaler Commerce bereits tief in das Einkaufsverhalten in mehreren großen Volkswirtschaften eingebettet ist, was dichte Erstanbieter-Signalpools schafft. Mobile-geführte Engagement-Muster machen Commerce-Oberflächen auch leichter durch gesponserte Platzierungen, Video und integrierte Kampagnenreisen monetarisierbar. Viele Einzelhändler und Marktplätze in der Region operieren bereits in einem Maßstab, in dem Zielgruppenaktivierung und geschlossene Messung zu tragfähigen Umsatzmotoren statt zu Nebenangeboten werden können. Diese Kombination lässt den asiatisch-pazifischen Raum gut positioniert, um weiterhin Plattforminvestitionen anzuziehen, da der Markt für Retail Media Network (RMN) Technologieplattformen zunehmend global wird.

Europa blieb eine Kernregion innerhalb des Marktes für Retail Media Network (RMN) Technologieplattformen, und DSGVO-verknüpfte Datenanforderungen und grenzüberschreitende Übertragungsbeschränkungen prägen seinen Entwicklungspfad direkter. Diese Bedingungen schaffen eine stärkere Nachfrage nach Architekturen, die Einwilligungskontrolle, Datenminimierung und stärker lokalisierte Aktivierungs-Workflows unterstützen. Südamerika bewegt sich von Pilotaktivitäten hin zu strukturierter Einführung, und Anbieterpartnerschaften rund um die Skalierung von Retail Media zeigen, dass die Region strategische Aufmerksamkeit von Plattformanbietern erhält. Naher Osten und Afrika bleiben frühere Chancen, aber Investitionen in digitalen Commerce und eine expandierende Käuferdateninfrastruktur geben der Region eine längere Startbahn innerhalb des Marktes für Retail Media Network (RMN) Technologieplattformen.

Wettbewerbslandschaft

Der Markt für Retail Media Network (RMN) Technologieplattformen ist fragmentiert, da eine kleine Gruppe von Skalierungsbetreibern weiterhin die Erwartungen der Werbetreibenden an Inventartiefe, Messqualität und Kampagnensophistikation prägt. Große händlergeführte Ökosysteme setzen den Leistungsmaßstab, während spezialisierte Technologieanbieter konkurrieren, indem sie Retail Media einfacher zu starten, zu verwalten und über mehrere Händlerumgebungen hinweg zu erweitern machen. Diese Struktur bedeutet, dass Marktführerschaft nicht von einer einzigen Dimension allein abhängt, weil Traffic-Skalierung, Erstanbieter-Datenqualität, Aktivierungstools und Interoperabilität alle gleichzeitig wichtig sind. Die stärksten Anbieter sind diejenigen, die entweder eine leistungsstarke Einzelhändlerumgebung direkt kontrollieren oder die Verbindungsschicht bereitstellen können, die Einzelhändlern und Werbetreibenden hilft, über fragmentierte Netzwerke hinweg zu arbeiten. Deshalb umfasst das Wettbewerbsfeld sowohl Einzelhandelsriesen als auch spezialisierte Adtech-Unternehmen und nicht nur eine einzige Anbieterklasse.

Ein klares Thema im Markt für Retail Media Network (RMN) Technologieplattformen ist die Bewegung hin zu offener, API-first- und KI-bereiter Infrastruktur. Kevels Adobe Experience Platform-Ziel und seine strategische Partnerschaft mit Skai zeigen beide den Wert, Einzelhändler-Zielgruppendaten direkter mit Aktivierung und Nachfragezugang zu verknüpfen. Criteos und Dentsus vollständig orchestrierte MCP-Kampagne zeigt, wie natürlichsprachliche Interaktion und agentisches Workflow-Design Teil der Kampagnenausführung werden, anstatt eine experimentelle Schicht zu bleiben. Pacvues MCP-Server erweitert diese Logik auf Berichterstattung und Enterprise-Workflow-Integration und hilft Werbetreibenden, Retail-Media-Daten schneller in breitere Entscheidungssysteme zu überführen. In der Praxis belohnt der Markt für Retail Media Network (RMN) Technologieplattformen Anbieter, die operative Reibung reduzieren, genauso wie diejenigen, die neue Medienoberflächen hinzufügen.

Ein weiteres Wettbewerbsthema ist das Rennen, neue Schnittstellen und neue Entscheidungsregeln zu bedienen, bevor sie zum Mainstream werden. Mirakls MCP-native Anzeigenauslieferung und Zitchas Partnerschaft mit Pentaleap zeigen beide, wie Anbieter sich an KI-Shopping-Agenten, relevanzgeführtes Merchandising und engere Verbindungen zwischen Anzeigenergebnissen und Produktökonomie anpassen. Diese Schritte sind wichtig, weil Einzelhändler Anzeigenprodukte wollen, die Kategorienziele und das Einkaufserlebnis unterstützen, anstatt dagegen zu arbeiten. Messstandards werden auch Teil des Wettbewerbs, da stärkere Inkrementalitätsrahmen beeinflussen können, ob große Werbetreibende bereit sind, Budgets über Netzwerke hinweg zu skalieren. Der Markt für Retail Media Network (RMN) Technologieplattformen bewegt sich daher hin zu einem Wettbewerb um Orchestrierungsqualität, Daten-Governance und netzwerkübergreifende Nutzbarkeit statt einfacher Anzeigenauslieferung allein.

Marktführer der Retail Media Network (RMN) Technologieplattform-Branche

-

Kevel, Inc.

-

Epsilon Data Management, LLC

-

Criteo S.A.

-

Pacvue, Inc.

-

Skai Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Zitcha Pty Ltd und Pentaleap, Inc. gaben eine formelle Partnerschaft bekannt, um Retail-Media-Auktionsentscheidungen mit Produktmargen- und Relevanzdaten zu verknüpfen. Die Integration kombiniert Pentaleaps einheitliche Produktranking-Engine mit Zitchas Margin Manager Händlerintelligenzschicht, sodass Einzelhändler gesponserte Produktergebnisse gleichzeitig mit der Abverkaufsgeschwindigkeit und den Kategoriemargenzielen in Einklang bringen können.

- Mai 2026: Criteo S.A. und dentsu starteten die erste vollständig orchestrierte MCP-Kampagne im Retail Media, die es Marken, die Assistenten mit großen Sprachmodellen verwenden, ermöglicht, Retail-Media-Kampagnen in natürlicher Sprache über Criteos agentische Innovationsschicht zu erstellen, zu verwalten und zu überwachen. Die Funktion verbindet Echtzeit-Commerce-Intelligenz, einschließlich SKU-Kaufabsichtsdaten und Kategorieanfragesignale, mit der Kampagnenoptimierung, ohne einen Plattformwechsel zu erfordern.

- April 2026: Topsort, Inc. startete Sponsored Prompts, das erste agentische Anzeigenformat des Marktes, das darauf ausgelegt ist, KI-gestützte Chat- und Shopping-Agent-Schnittstellen zu monetarisieren. Über einen Topsort MCP-Server bereitgestellt, integriert sich Sponsored Prompts in bestehende gesponserte Listing-Auktionsinfrastruktur und Kampagnenstrukturen, sodass Marktplätze die Retail-Media-Monetarisierung in konversationelle Commerce-Umgebungen erweitern können, ohne neue Systeme aufzubauen.

- April 2026: Topsort, Inc. gab eine Integration mit dem agentischen Betriebssystem von Placements.ai für digitale Werbung bekannt, die optimierten Anzeigenverkauf, Vertragsmanagement, Echtzeit-Optimierung und Berichterstattung innerhalb eines verbundenen Systems ermöglicht, das für Enterprise-Retail-Media-Betreiber konzipiert ist.

Umfang des globalen Marktberichts für Retail Media Network (RMN) Technologieplattformen

Der Markt für Retail Media Network (RMN) Technologieplattformen bezieht sich auf das Ökosystem von Softwarelösungen, die es Einzelhändlern ermöglichen, ihr digitales Werbeinventar aufzubauen, zu verwalten und zu monetarisieren, indem sie Marken und Werbetreibenden ermöglichen, Käufer direkt auf den digitalen Eigenschaften des Einzelhändlers (wie E-Commerce-Websites und mobilen Apps) und In-Store-Digitalkanälen anzusprechen. Diese Plattformen nutzen Erstanbieter-Daten des Einzelhändlers, um fortschrittliches Zielgruppen-Targeting, Kampagnenmanagement und geschlossene Attribution für Werbetreibende über verschiedene Anzeigenformate hinweg anzubieten, einschließlich Display, Suche, gesponserter Inhalte, Video und nativer Anzeigen. Der Markt umfasst händlereigene, Drittanbieter- und Omnichannel-Retail-Media-Plattformen, die über Cloud, On-Premise oder Hybridmodelle bereitgestellt werden. Er bedient sowohl Großunternehmen als auch kleine und mittlere Unternehmen in Branchen wie CPG/FMCG, Unterhaltungselektronik, BFSI und Automobil und bietet Einzelhändlern letztendlich einen margenstarken Einnahmestrom, während Werbetreibenden eine kontrollierte Umgebung geboten wird, um kaufbereite Verbraucher am Point of Purchase zu erreichen.

Der Marktbericht zur Retail Media Network (RMN) Technologieplattform ist segmentiert nach Plattformtyp (händlereigene Medienplattformen, Drittanbieter-Retail-Media-Plattformen und Omnichannel-Retail-Media-Plattformen), Anzeigenformat (Display-Anzeigen, Suchanzeigen, gesponserter Inhalt, Videoanzeigen und native Anzeigen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Einzel- & E-Commerce-Handel, CPG/FMCG, Unterhaltungselektronik, BFSI, Gesundheitswesen, Automobil, Reisen, Telekommunikation und sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Händlereigene Medienplattformen |

| Drittanbieter-Retail-Media-Plattformen |

| Omnichannel-Retail-Media-Plattformen |

| Display-Anzeigen |

| Suchanzeigen |

| Gesponserter Inhalt |

| Videoanzeigen |

| Native Anzeigen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- & E-Commerce-Handel |

| CPG/FMCG |

| Unterhaltungselektronik |

| BFSI |

| Gesundheitswesen |

| Automobil |

| Reisen |

| Telekommunikation |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Plattformtyp | Händlereigene Medienplattformen | ||

| Drittanbieter-Retail-Media-Plattformen | |||

| Omnichannel-Retail-Media-Plattformen | |||

| Nach Anzeigenformat | Display-Anzeigen | ||

| Suchanzeigen | |||

| Gesponserter Inhalt | |||

| Videoanzeigen | |||

| Native Anzeigen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Einzel- & E-Commerce-Handel | ||

| CPG/FMCG | |||

| Unterhaltungselektronik | |||

| BFSI | |||

| Gesundheitswesen | |||

| Automobil | |||

| Reisen | |||

| Telekommunikation | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Retail Media Network (RMN) Technologieplattformen?

Der Markt für Retail Media Network (RMN) Technologieplattformen wurde im Jahr 2025 auf 3,27 Milliarden USD geschätzt, steht im Jahr 2026 bei 3,84 Milliarden USD und wird bis 2031 voraussichtlich 9,74 Milliarden USD bei einer CAGR von 20,46 % erreichen.

Welcher Plattformtyp führt die Umsatzgenerierung in diesem Bereich an?

Händlereigene Medienplattformen führten im Jahr 2025 mit einem Anteil von 42,31 %, weil sie Erstanbieter-Käuferdaten, eigenes Inventar und geschlossene Berichterstattung unter einem Betreiber vereinen.

Welches Anzeigenformat wächst am schnellsten über Retail-Media-Technologieplattformen hinweg?

Videoanzeigen werden bis 2031 voraussichtlich am schnellsten mit einer CAGR von 26,47 % wachsen, während Suchanzeigen im Jahr 2025 mit einem Anteil von 31,24 % das größte Format blieben.

Warum sind Cloud- und hybride Bereitstellungsmodelle beide wichtig für Einzelhändler?

Cloud führte im Jahr 2025 mit einem Anteil von 74,18 %, weil es schnellere Aktivierung und Integration unterstützt, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 22,69 % wachsen wird, weil Einzelhändler noch eine engere Kontrolle über sensible Käuferdaten benötigen.

Welche Werbetreibendengruppe schafft die nächste Nachfragewelle?

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 23,94 % wachsen, da Self-Service-Tools und KI-gestützte Workflows die Kampagneneinrichtung und Berichterstattung einfacher handhabbar machen.

Welche Region expandiert am schnellsten und welche ist die größte?

Nordamerika hielt im Jahr 2025 den größten Anteil mit 36,42 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 24,19 % verzeichnen wird.

Seite zuletzt aktualisiert am: