Größe und Marktanteil des Marktes für digitale Videos

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

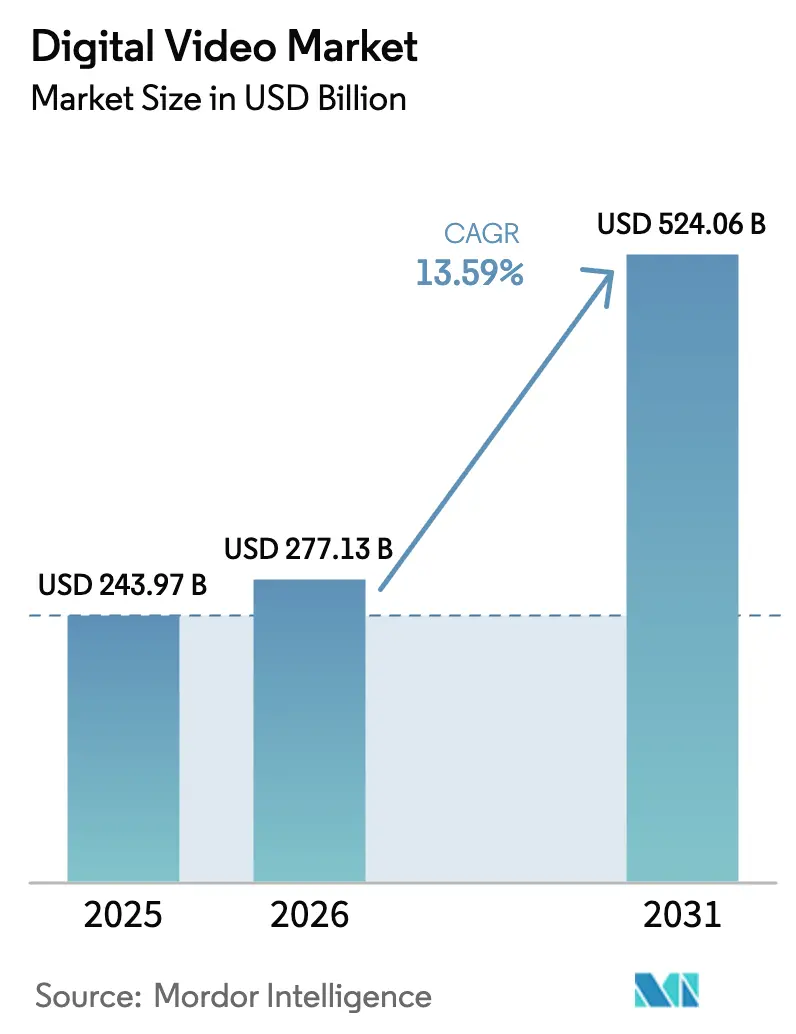

| Marktgröße (2026) | 277.13 Milliarden US-Dollar |

| Marktgröße (2031) | 524.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.59% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Videos von Mordor Intelligence

Die Größe des Marktes für digitale Videos soll von 243,97 Milliarden USD im Jahr 2025 auf 277,13 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,59 % über den Zeitraum 2026–2031 einen Wert von 524,06 Milliarden USD erreichen. Streaming-Dienste ziehen weiterhin Zuschauer vom linearen Fernsehen ab, da Werbetreibende ihre Budgets auf vernetzte und mobile Bildschirme verlagern, wobei digitale Videos voraussichtlich im Jahr 2025 fast 60 % der weltweiten TV- und Video-Werbeausgaben auf sich vereinen werden. [1]Interactive Advertising Bureau, "Digitale Videos sollen im Jahr 2025 fast 60 % aller TV-/Video-Werbeausgaben auf sich vereinen," streamingmedia.com Eine Stagnation des Abonnementwachstums in reifen Märkten veranlasst Plattformen zur Einführung von Hybrid-Tarifen, die Abonnements mit Werbung kombinieren, während Telekommunikationsbündel in aufstrebenden Regionen neue Abonnentenpools erschließen. Mobile-First-Nutzung dominiert in Asien und Afrika, doch die Verbreitung von Smart-TVs steigt rasch an und schafft parallele Engagement-Möglichkeiten auf großen Bildschirmen. Die Konsolidierung unter großen Medien- und Technologieunternehmen verändert die Wettbewerbsdynamik, während von Creators geführte, nutzergenerierte Ökosysteme die traditionelle Produktionswirtschaft disruptieren.

Wichtigste Erkenntnisse des Berichts

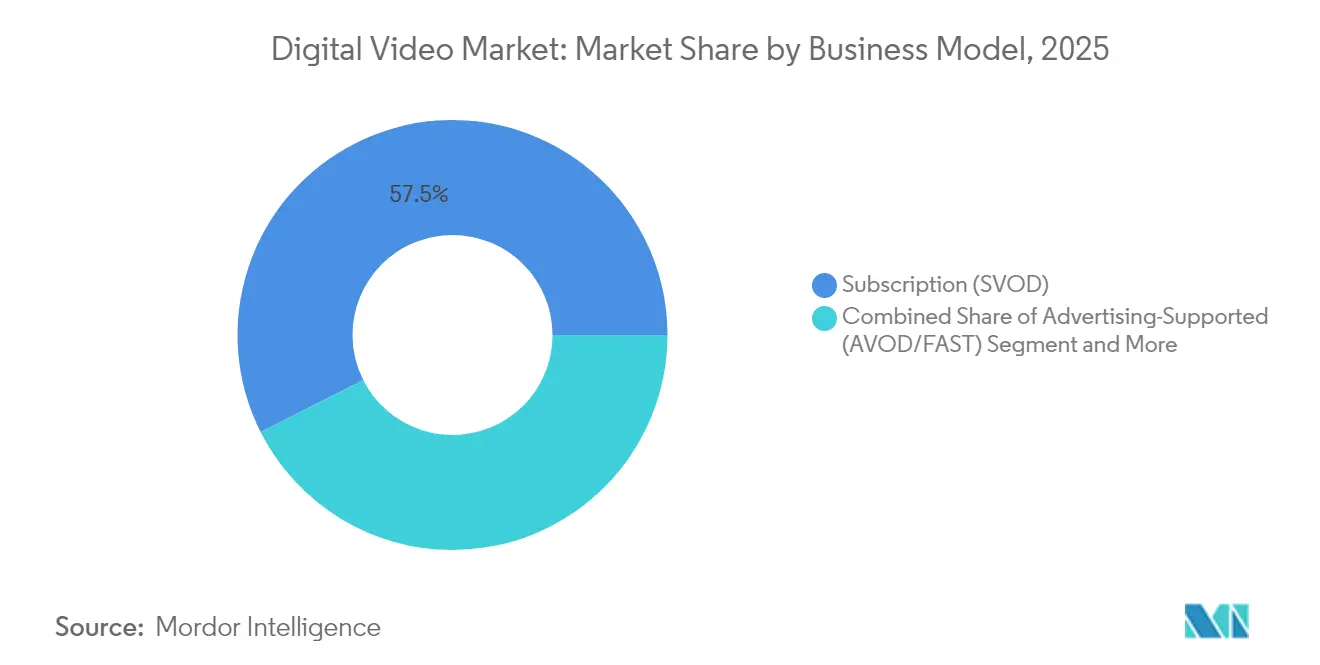

- Nach Geschäftsmodell hielt das SVOD-Segment im Jahr 2025 einen Marktanteil von 57,45 % am Markt für digitale Videos, während das AVOD/FAST-Segment bis 2031 voraussichtlich mit einer CAGR von 17,85 % wachsen wird.

- Nach Inhaltstyp entfiel im Jahr 2025 ein Anteil von 59,35 % der Marktgröße für digitale Videos auf langformatiges VOD, während kurzes und nutzergeneriertes Video bis 2031 voraussichtlich mit einer CAGR von 15,75 % wachsen wird.

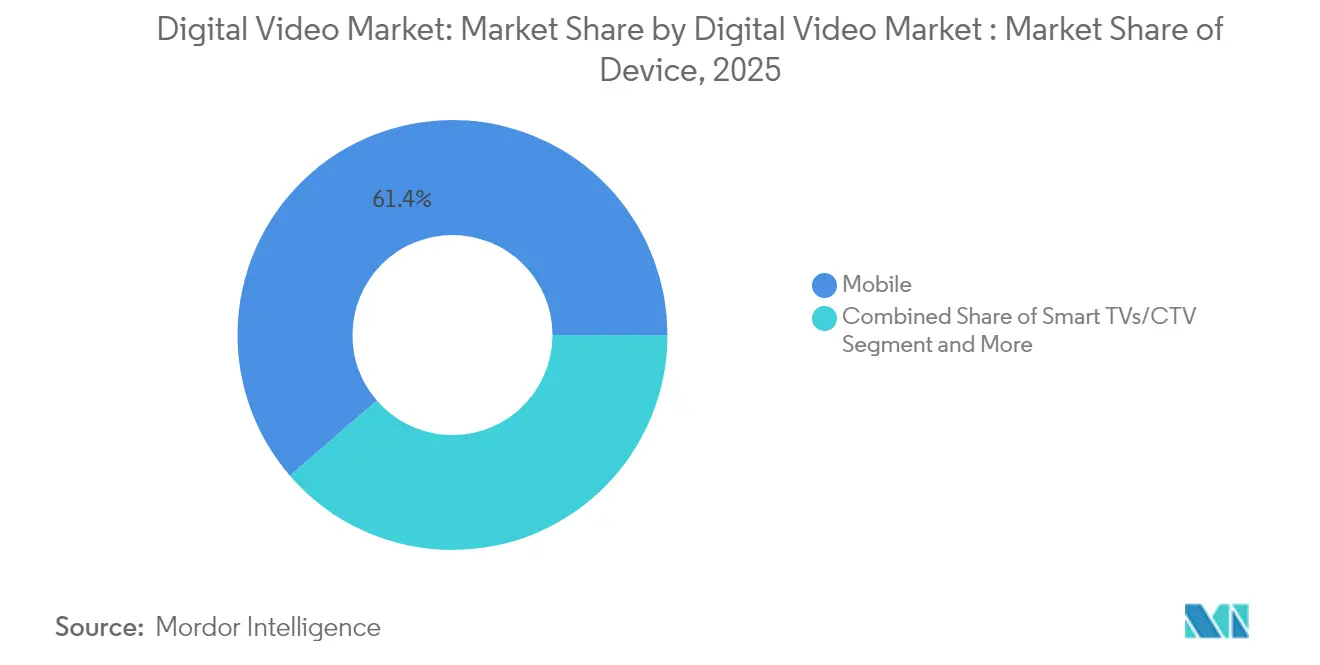

- Nach Gerät entfiel im Jahr 2025 ein Anteil von 61,35 % der Marktgröße für digitale Videos auf Mobilgeräte; Smart-TVs und Connected-TV-Geräte verzeichnen zwischen 2026 und 2031 eine CAGR von 15,52 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,62 %, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 die schnellste regionale CAGR von 14,85 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Videos

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sättigungsplateau bei Abonnements treibt Hybridmodelle voran | +2.8% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Telekommunikationsbündel mit SVOD-Paketen beschleunigen die Marktdurchdringung | +2.1% | MENA, Osteuropa, Lateinamerika | Mittelfristig (2–4 Jahre) |

| FAST-Kanäle monetarisieren Long-Tail-Inhalte | +1.9% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Anstieg des mobilen Videokonsums (Mobile-First) | +2.4% | ASEAN, Afrika, Indien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Inhaltslokalisierung reduziert Abwanderung | +1.6% | Europa, weltweit | Mittelfristig (2–4 Jahre) |

| Monetarisierung nutzergenerierter Inhalte durch die Creator Economy | +1.7% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sättigungsplateau bei Abonnements treibt Hybridmodelle voran

Reife Abonnementmärkte verzeichnen inzwischen durchschnittlich vier kostenpflichtige Dienste pro Haushalt, was Plattformen dazu veranlasst, günstigere, werbefinanzierte Tarife einzuführen, die die Reichweite erhöhen, ohne die Premiumpreise zu untergraben. Prognosen zufolge wird Werbung bis 2028 28 % der weltweiten Streaming-Einnahmen ausmachen, gegenüber 20 % im Jahr 2023. Netflix hat die Tragfähigkeit dieses Kurswechsels unter Beweis gestellt, da sein werbefinanzierter Tarif dazu beitrug, den Umsatz im ersten Quartal 2025 gegenüber dem Vorjahr um 13 % zu steigern. Der strategische Wandel erfordert neue Kompetenzen in den Bereichen dynamische Anzeigeneinfügung, Messung und Markensicherheitskontrollen – Bereiche, in denen Technologiepartner und interne Werbeplattformen zunehmend an Bedeutung gewinnen. Die Wettbewerbspositionierung hängt nun von der Fähigkeit ab, Premium-Originalinhalte mit skalierbarem Werbeinventar zu verbinden, das die Leistungsanforderungen der Werbetreibenden erfüllt.

Telekommunikationsbündel mit SVOD-Paketen beschleunigen die Marktdurchdringung

Betreibergeführte Bündel sollen bis 2029 voraussichtlich 365 Millionen SVOD-Abonnements vertreiben, was 20 % der weltweiten Abonnements entspricht. In der MENA-Region sind Telekommunikationspartnerschaften auf dem Weg, den Streaming-Videomarkt bis Ende 2025 auf 1,5 Milliarden USD zu bringen. Bündel senken die Kundenakquisitionskosten, reduzieren die Abwanderung und erschließen Prepaid- und ländliche Segmente, denen Kreditkarten fehlen. Für Betreiber steigert Video den inkrementellen ARPU und stärkt die Kundenbindung angesichts des zunehmenden Wettbewerbs im Mobilfunkbereich. Streaming-Dienste in Lateinamerika und Osteuropa verfolgen ähnliche Strategien, was auf eine globale Ausweitung von Carrier-Billing und datenpauschalen Tarifen als bevorzugten Weg zur Skalierung hindeutet.

FAST-Kanäle monetarisieren Long-Tail-Inhalte

Frei zugängliches, werbefinanziertes Streaming-Fernsehen nutzt umfangreiche Back-Catalog-Bibliotheken, generiert inkrementelle Einnahmen und bietet kostenlose Unterhaltung, die der Ermüdung der Verbraucher durch kostenpflichtige Abonnements entgegenwirkt. Die FAST-Zuschauerzahlen sollen bis 2027 jährlich um 15 % steigen, wobei Tubi, Pluto TV und der Roku Channel beim Sitzungswachstum führend sind. Inhaltseigentümer nutzen kanalbasierte Wiedergabelisten, um Nischengenres und Franchise-Ableger zu präsentieren und so neues Werbeinventar mit begrenzten inkrementellen Inhaltsausgaben zu schaffen. Das Modell entspricht der Nachfrage der Werbetreibenden nach markensicheren, kontextuellen Platzierungen in großem Maßstab. Medienkonglomerate betrachten FAST zunehmend als komplementäre Bottom-Funnel-Ebene, die den Monetarisierungszeitraum eines Titels verlängert und die Zielgruppenentdeckung für Premium-Tarife fördert.

Anstieg des mobilen Videokonsums (Mobile-First)

Mobilgeräte machten im Jahr 2024 62 % der weltweiten Streaming-Stunden aus, und 5G-Verbindungen überstiegen zum Jahresende 2 Milliarden, was die beschleunigte Nachfrage nach hochauflösendem Unterwegsschauen untermauert. In Südostasien führt TikTok trotz eines jüngsten Rückgangs der Anzeigenreichweite beim Engagement an, was den Wandel hin zu snackbaren, vertikalen Formaten verdeutlicht. Produzenten drehen zunehmend gleichzeitig horizontale und vertikale Fassungen, während Plattformen Bitraten optimieren, um mit inkonsistenten Netzwerkbedingungen umzugehen. Mobilfunkanbieter nutzen Zero-Rating und videospezifische Datenpakete, um 5G-Abonnements zu verkaufen. Das Wachstumspotenzial ist in Indien und im subsaharischen Afrika am stärksten, wo das Mobilgerät den primären Breitbandzugangspunkt darstellt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für den Inhaltserwerb belasten die Margen | -1.9% | Weltweit, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Landschaft für grenzüberschreitendes Streaming | -1.2% | EU, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Werbeblocker und Tracking-Prävention reduzieren den AVOD-Ertrag | -1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Piraterie und Passwort-Sharing schmälern SVOD-Einnahmen | -1.7% | Lateinamerika, Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für den Inhaltserwerb belasten die Margen

Die Produktionsinflation übersteigt weiterhin das Umsatzwachstum, wobei Netflix den Großteil seines Budgets von 17 Milliarden USD für 2024 für Originalproduktionen und Premium-Lizenzen aufwendet. Warner Bros. Discovery verzeichnete im ersten Quartal 2025 einen Rückgang der Inhaltseinnahmen um 25 %, da die Schwäche an den Kinokassen auf die Streaming-Performance durchschlug. Plattformen wenden nun strengere Kapitalrendite-Kennzahlen an, kürzen Episodenbestellungen und setzen auf günstigere Reality-Formate. Das intensivierte Bieten um Live-Sportrechte treibt die Rechtegebühren weiter in die Höhe und belastet die Margen, sofern dies nicht durch Werbe- oder Preisgewinne ausgeglichen wird. Kleinere Dienste spüren den Druck am stärksten und greifen häufig auf die Lizenzierung von Exklusivrechten oder Fusionen zurück, um Skaleneffekte zu erzielen.

Fragmentierte regulatorische Landschaft für grenzüberschreitendes Streaming

Streaming-Dienste sehen sich mit unterschiedlichen Datenlokalisierungs-, Inhaltsquoten- und Steuervorschriften konfrontiert, was den Compliance-Aufwand erhöht und Markteinstiege verzögert. Der US-Handelsbeauftragte nennt Chinas Cloud-Beschränkungen und Russlands Vorschriften zur lokalen Datenverarbeitung zu den größten Hindernissen für den digitalen Handel. Die EU-Urheberrechtsrichtlinie erfordert proaktive Kontrollen zur Bekämpfung von Urheberrechtsverletzungen, was nutzergenerierte Uploads erschwert. Dienste investieren erheblich in rechtliche, Metadaten- und Lokalisierungs-Workflows, um überlappenden Standards gerecht zu werden. Regulatorische Unsicherheit beeinflusst Standortstrategien und begünstigt häufig Joint-Venture-Modelle mit lokalen Unternehmen, die bereits über Rundfunklizenzen verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Hybridstrategien gestalten Einnahmequellen neu

SVOD hielt im Jahr 2025 57,45 % der Marktgröße für digitale Videos, doch die AVOD- und FAST-Gruppe soll im Zeitraum 2026–2031 mit einer CAGR von 17,85 % wachsen und ihren Anteil am Gesamtumsatz deutlich steigern. Prognosen zufolge wird der Werbeanteil bis 2028 28 % der Streaming-Einnahmen ausmachen, was die zunehmenden Plattformbemühungen widerspiegelt, Premiumpreise mit einer breiteren Zielgruppenreichweite in Einklang zu bringen. Große Marktteilnehmer wie Netflix und Disney haben werbereduzierte Tarife eingeführt, die Preisflexibilität bieten und gleichzeitig hochmargiges Inventar für leistungsorientierte Werbetreibende generieren. Das Wettbewerbsfeld belohnt nun den Besitz von First-Party-Daten, dynamischen Anzeigeneinfügungsmaschinen und programmatischen Marktplätzen, die Markensicherheitsstandards erfüllen.

Transaktionsmodelle einschließlich TVOD und Pay-per-View sichern Premiumpreise für Live-Sport, Frühveröffentlichungsfilme und Spezialveranstaltungen. Der Streaming-Umsatz von Warner Bros. Discovery stieg im ersten Quartal 2025 um 9 % auf 2,656 Milliarden USD, gestützt durch einen Anstieg der Werbeeinnahmen von werbefinanzierten Abonnenten um 35 %. Gebündelte Angebote, die Live-Kanäle mit SVOD-Bibliotheken kombinieren, sprechen Haushalte an, die eine einzige Benutzeroberfläche suchen. Die Konsolidierung virtueller MVPD – die Fusion von Hulu + Live TV und Fubo unter der Mehrheitskontrolle von Disney – verdeutlicht die Bedeutung von Skaleneffekten für die Aushandlung von Übertragungsgebühren und die Aufrechterhaltung von Inhaltsausgaben. Eine stärkere Diversifizierung der Einnahmequellen ist daher eine strategische Absicherung gegen makroökonomische Veränderungen und schwankende Abonnentenstimmung.

Nach Typ: Kurzformatinhalte disruptieren das traditionelle Sehverhalten

Langformatiges VOD hielt im Jahr 2025 einen Anteil von 59,35 % am Markt für digitale Videos und unterstreicht damit die anhaltende Attraktivität von Serien-Dramen, Spielfilmen und Dokumentationen. Nutzergeneriertes und kurzformatiges Video ist jedoch auf dem Weg, mit einer CAGR von 15,75 % zu wachsen, angetrieben durch Monetarisierungsrahmen der Creator Economy und die virale Kraft sozialer Feeds. Die Creator Economy soll bis 2030 einen Wert von über 600 Milliarden USD erreichen, da direkte Fan-Finanzierung, Merchandise und Markensponsoring neben der Videowerbung skalieren.

Plattformen integrieren nun Trinkgeld-Funktionen, einkaufbare Overlays und episodische Verpackungen, die kurzformatige Franchises in multiformat-fähige geistige Eigentumsrechte verwandeln. YouTubes aktualisierte Creator-Tools segmentieren Clips in Staffeln und fügen mehrspurige Synchronisation hinzu, wodurch Connected-TV-Zuschauer angesprochen werden, die entspannte Seherlebnisse bevorzugen. Traditionelle Studios experimentieren unterdessen mit Mobile-First-Ablegerformaten, um Handlungsbögen zu testen, bevor sie vollständige Serien in Auftrag geben. Die Mischung aus aspirativem und partizipativem Sehen erweitert die Engagement-Berührungspunkte und vertieft die auf der Plattform verbrachte Zeit, was Marketingteams dazu veranlasst, Budgets sowohl für Premium- als auch für Grassroots-Inhalte einzusetzen.

Nach Gerät: Smart-TVs fordern die Dominanz von Mobilgeräten heraus

Mobilgeräte lieferten im Jahr 2025 61,35 % der Streaming-Stunden, doch Smart-TVs und Connected-TV-Hardware bilden die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 15,52 % für 2026–2031. Steigende Bildschirmqualität, Sprachnavigation und anspruchsvolle Startbildschirme verlagern den Langformkonsum zurück in das Wohnzimmer. Der Roku Channel stieg im ersten Quartal 2025 zur App mit dem zweithöchsten Engagement in den Vereinigten Staaten auf, während der Plattformumsatz 881 Millionen USD erreichte, was das Werbepotenzial von CTV unterstreicht.

Für Werbetreibende bietet Connected TV adressierbare Anzeigeneinheiten in einem Premium-Umfeld, wobei die Ausgaben in den USA bis 2025 voraussichtlich 26,6 Milliarden USD erreichen werden. Spielkonsolen und PCs behalten eine Nischenbedeutung für Esports-Streaming und interaktive Formate, die Gameplay mit Sehen verbinden. Gerätehersteller differenzieren sich durch KI-gestützte Bild- und Tonoptimierung sowie integrierte FAST-Hubs, die kuratierte lineare Kanäle präsentieren. Die Multi-Geräte-Realität verpflichtet Inhaltseigentümer, eine nahtlose Authentifizierung, synchronisiertes Fortschritts-Tracking und Codec-Anpassung sicherzustellen, damit die Qualität konsistent bleibt, wenn Zuschauer zwischen Bildschirmen wechseln.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,62 % am Markt für digitale Videos, gestützt durch eine hohe Breitbanddurchdringung, eine fortschrittliche Werbeinfrastruktur und aggressive Investitionen in Originalinhalte. Die Konsolidierung nimmt zu, wie Disneys 70-%-Beteiligung an der kombinierten Hulu-Fubo-Einheit zeigt, die nun 6,2 Millionen nordamerikanische Abonnenten bedient. Die Connected-TV-Werbeausgaben werden 2025 um 13 % auf 26,6 Milliarden USD steigen, was das Vertrauen der Werbetreibenden in messbares, hochwertiges Großbildschirm-Inventar bestätigt. Die Marktsättigung begrenzt jedoch neue Abonnements und verlagert den Managementfokus auf Abwanderungsreduzierung und ARPU-Optimierung durch Live-Sport, Gaming-Integrationen und verbesserte Personalisierung.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,85 %, angetrieben durch eine weit verbreitete Mobilfunknutzung, einen raschen Glasfaserausbau und eine junge Bevölkerungsstruktur, die digitale Unterhaltung bevorzugt. Inländische Giganten dominieren China, wo iQIYIs Ergebnisse im ersten Quartal 2025 auf eine Erholung der Umsatzdynamik inmitten der wirtschaftlichen Erholung hindeuten. Indiens Markt wird durch Amazons Beauftragung von 37 lokalen Originalproduktionen Anfang 2024 gestützt, was den Umfang der Lokalisierungsinvestitionen unterstreicht. Telekommunikationsbündelung erweist sich in ASEAN und Südasien als unverzichtbar, wo Prepaid-Nutzerbasis auf Carrier-Billing angewiesen ist. Kurzformatige und soziale Videos bleiben in Indonesien und den Philippinen dominant und zwingen Abonnementplattformen zur Einführung günstigerer, nur für Mobilgeräte verfügbarer Tarife.

Europas digitale Videolandschaft zeigt heterogenes Wachstum, geprägt durch regulatorische Komplexität und sprachliche Vielfalt. Werbefinanzierte Tarife gewinnen an Boden, da die Haushaltsbudgets enger werden; der AVOD-Schwenk des Kontinents soll die Einnahmemixe bis 2025 neu gestalten. Der französische Videoinhaltsmarkt könnte bis 2029 9,6 Milliarden Euro (10,4 Milliarden USD) erreichen, angetrieben durch SVOD-Ausgaben trotz strenger lokaler Inhaltsverpflichtungen. Mittel- und Osteuropa ist stark auf Pay-TV- und Telekommunikationspakete angewiesen, die 25 % der kostenpflichtigen Streaming-Abonnements liefern. KI-gestützte Lokalisierung reduziert die Abwanderung durch die Anpassung von Metadaten, Untertiteln und Grafiken über verschiedene Sprachcluster hinweg und verschafft Diensten, die Datenpipelines und regionale Compliance beherrschen, einen Wettbewerbsvorteil.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich auf traditionelle Studios, Technologieplattformen, Telekommunikationsbetreiber und eine rasch reifende Creator Economy. Strategische Konsolidierung bündelt Verhandlungsmacht für Premium-Sportrechte und Blockbuster-geistiges Eigentum, wie Disneys Übernahme von Hulu zusammen mit Fubus vMVPD-Assets zeigt. Vertikale Integration von der Produktion bis zum Vertrieb reduziert das Risiko der Drittpartei-Lizenzierung und verbessert die Margenerfassung. Gleichzeitig erschließen Nischenanbieter Weißraum-Territorien in den Bereichen Anime, glaubensbasierte und regionale Inhalte und gewinnen loyale Gemeinschaften, die von massenmarktorientierten Diensten übersehen werden.

Technologie dient als entscheidender Differenzierungsfaktor. Rokus KI-gesteuerte Startbildschirm-Zeilen steigerten nach ihrer Einführung im ersten Quartal 2025 sowohl das Engagement als auch die Anzeigenreichweite.[2]Roku, "Aktionärsbrief Q1 2025," roku.com Das Medien-EBITDA von Peacock stieg im gleichen Zeitraum um 21 %, was die Skaleneffekte verdeutlicht, sobald die fixen Plattformkosten über eine beträchtliche Abonnentenbasis verteilt werden.[3]Comcast, "Comcast meldet Ergebnisse für das 1. Quartal 2025," comcast.com Aufstrebende Anbieter liefern KI-Lokalisierung, Cloud-Kodierung und kontextuelle Anzeigenersatzdienste, die den Betrieb für Markteinführungen in mehreren Territorien rationalisieren.

Das Creator-Ökosystem beschleunigt die Fragmentierung. YouTube und TikTok ermächtigen Talente, Gatekeeper zu umgehen, während Rechtstechnologie-Startups Umsatzbeteiligungen, Merchandise und fan-finanzierte Erlebnisse ermöglichen. Studios experimentieren mit Talent-Inkubatoren und Kurzformatpiloten, um größere Aufträge zu risikoreduzieren. Wettbewerbsgrenzen weiten sich auf angrenzende Erlebnisse wie Gaming, Live-Commerce und Metaverse-Umgebungen aus und fördern Partnerschaften, die Nutzerbasen und Datensätze gegenseitig befruchten. Das Ergebnis ist ein Markt, in dem etablierte Unternehmen auf mehreren Fronten kämpfen, von Blockbuster-Tentpoles bis hin zu community-getriebenen Mikrokanälen.

Marktführer in der Branche für digitale Videos

Apple Inc.

Netflix, Inc.

Walt Disney Company

Comcast Corporation

AT&T Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Warner Bros. Discovery meldete für das erste Quartal 2025 einen Streaming-Umsatz von 2,656 Milliarden USD, ein Anstieg von 9 %, wobei die Werbeeinnahmen von werbefinanzierten Abonnenten um 35 % stiegen

- Mai 2025: Der Plattformumsatz von Roku im ersten Quartal 2025 stieg um 17 % auf 881 Millionen USD, während die Streaming-Stunden im Jahresvergleich um 84 % zunahmen

- Mai 2025: Paramount gewann im ersten Quartal 2025 1,5 Millionen Paramount+-Abonnenten hinzu und steigerte den Direct-to-Consumer-Umsatz um 9 % auf 2,04 Milliarden USD

- April 2025: Comcast verzeichnete einen Anstieg des Medien-EBITDA um 21 %, gestützt durch einen Anstieg des Peacock-Umsatzes um 16 %

Berichtsumfang des globalen Marktes für digitale Videos

Digitales Video ist eine elektronische Darstellung bewegter visueller Bilder (Video) in Form von kodierten digitalen Daten. Verlage können Videoinhalte mit Werbung monetarisieren, die vor, während oder nach den Videos erscheinen kann.

Der Markt für digitale Videos ist segmentiert nach Geschäftsmodell (Abonnement, Werbung, Download-to-Own (DTO), sonstige Geschäftsmodelle), nach Typ (Video-on-Demand, Online-Video), nach Gerät (Laptop/PC, Mobilgerät, sonstige Geräte), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Abonnement-Video-on-Demand (SVOD) |

| Werbefinanziertes Video (AVOD und FAST) |

| Download-to-Own / Transaktional (TVOD) |

| Hybrid- / Sonstige Modelle (Pay-per-View, crowdfinanziert) |

| Video-on-Demand (Langform) |

| Online-Video (Kurzform und nutzergeneriert) |

| Mobiltelefone und Tablets |

| Smart-TVs / Connected-TV-Geräte |

| PCs und Laptops |

| Spielkonsolen und sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | Übriges Afrika |

| Nach Geschäftsmodell | Abonnement-Video-on-Demand (SVOD) | ||

| Werbefinanziertes Video (AVOD und FAST) | |||

| Download-to-Own / Transaktional (TVOD) | |||

| Hybrid- / Sonstige Modelle (Pay-per-View, crowdfinanziert) | |||

| Nach Typ | Video-on-Demand (Langform) | ||

| Online-Video (Kurzform und nutzergeneriert) | |||

| Nach Gerät | Mobiltelefone und Tablets | ||

| Smart-TVs / Connected-TV-Geräte | |||

| PCs und Laptops | |||

| Spielkonsolen und sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | Übriges Afrika | |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Videos?

Der Markt für digitale Videos hat im Jahr 2026 einen Wert von 277,13 Milliarden USD.

Wie schnell soll der Markt für digitale Videos wachsen?

Der Markt soll mit einer CAGR von 13,59 % wachsen und bis 2031 einen Wert von 524,06 Milliarden USD erreichen.

Welches Geschäftsmodell wächst innerhalb des Marktes für digitale Videos am schnellsten?

Werbefinanziertes Video, einschließlich FAST-Kanäle, soll bis 2031 eine CAGR von 17,85 % erzielen.

Warum sind Telekommunikationsbündel für das Streaming-Wachstum wichtig?

Telekommunikationspakete senken die Akquisitionskosten und könnten bis 2029 20 % der weltweiten SVOD-Abonnements ausmachen.

Welche Region wird den größten Zuwachs an Einnahmen aus digitalen Videos verzeichnen?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 eine CAGR von 14,85 % erzielen und ist damit die am schnellsten wachsende Region.

Wie wirkt sich das Wachstum von Smart-TVs auf Werbestrategien aus?

Die Connected-TV-Werbeausgaben in den Vereinigten Staaten sollen 2025 um 13 % auf 26,6 Milliarden USD steigen, was die Migration der Werbetreibenden hin zu großformatigen, adressierbaren Umgebungen widerspiegelt.

Seite zuletzt aktualisiert am: