Größe und Marktanteil des Video-on-Demand-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

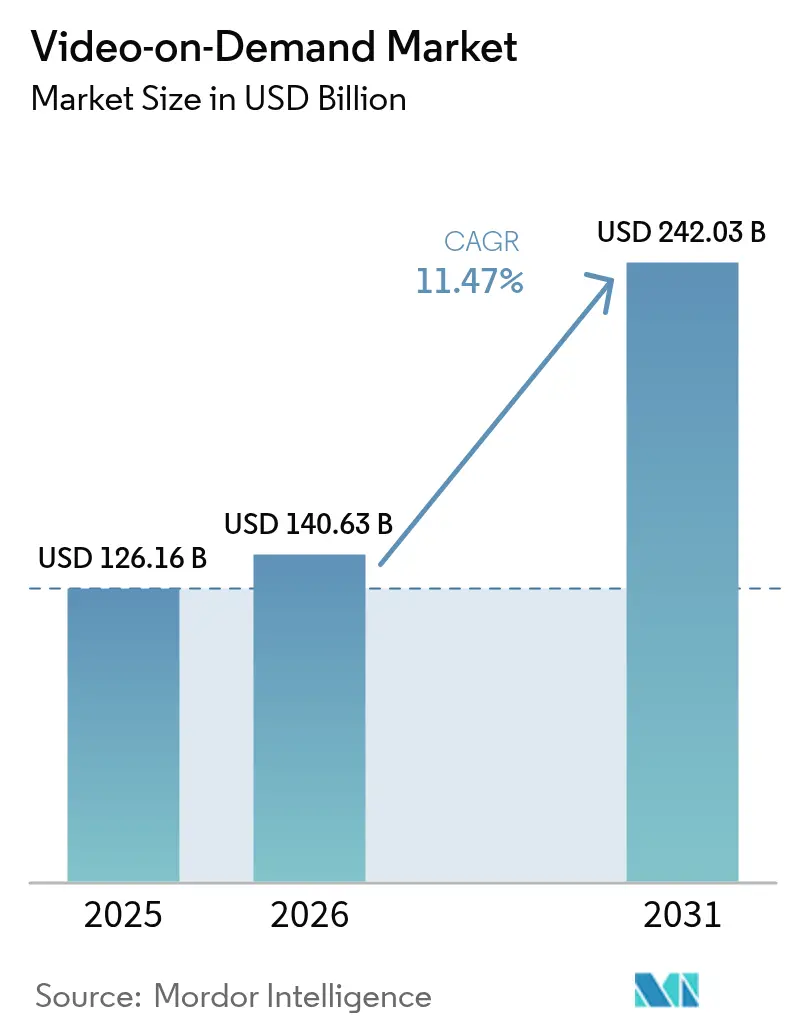

| Marktgröße (2026) | 140.63 Milliarden US-Dollar |

| Marktgröße (2031) | 242.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.47% CAGR |

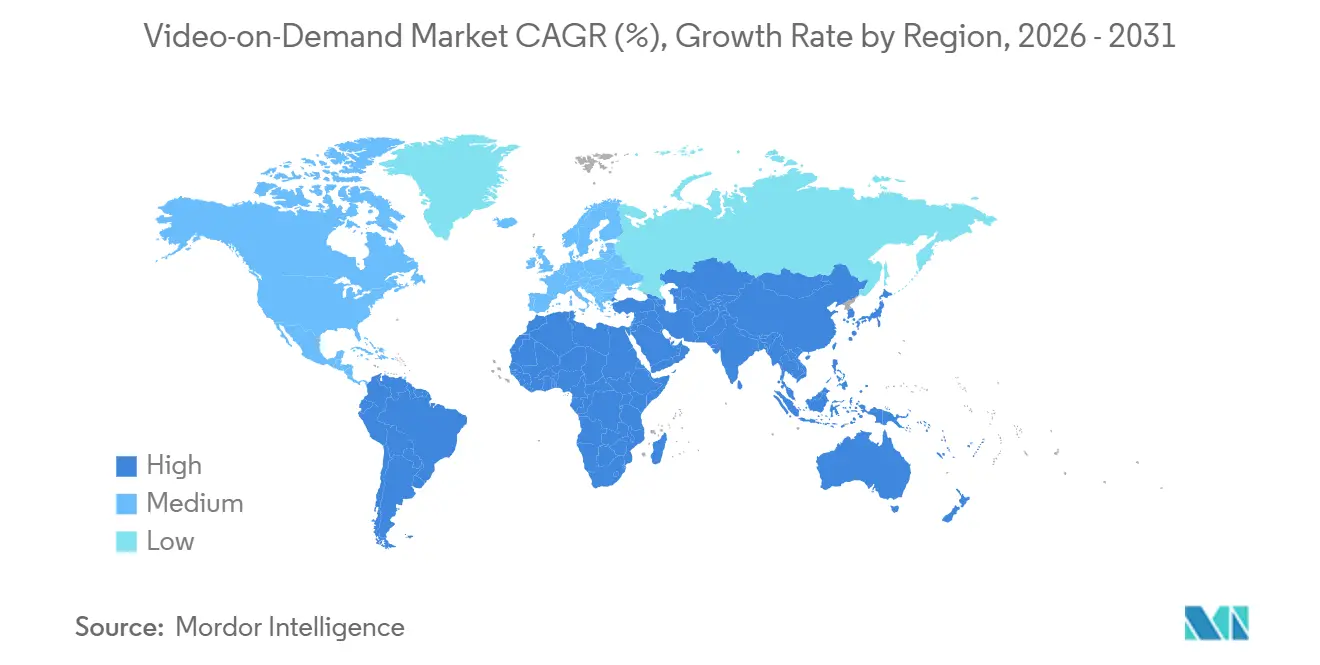

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Video-on-Demand-Markts von Mordor Intelligence

Die Größe des Video-on-Demand-Markts wurde im Jahr 2025 auf USD 126,16 Milliarden geschätzt und soll von USD 140,63 Milliarden im Jahr 2026 auf USD 242,03 Milliarden bis 2031 wachsen, bei einer CAGR von 11,47 % während des Prognosezeitraums (2026–2031). Rasant steigende Glasfaser- und 5G-Abdeckung, schnelle Einführung werbefinanzierter Tarife sowie anhaltende Investitionen in lokale Originalproduktionen stützen dieses Wachstum. Plattformen senken Vertriebskosten durch Codecs der nächsten Generation und Edge-Computing, während Live-Sportrechte mittlerweile mit Serien als Abonnentenmagnet konkurrieren. Gleichzeitig zwingen strengere europäische Datenschutzvorschriften und Abonnementmüdigkeit in Nordamerika die Betreiber dazu, hybride Bündel mit Telekommunikations- und Pay-TV-Partnern anzustreben, um die Abwanderung einzudämmen.

Wichtigste Erkenntnisse des Berichts

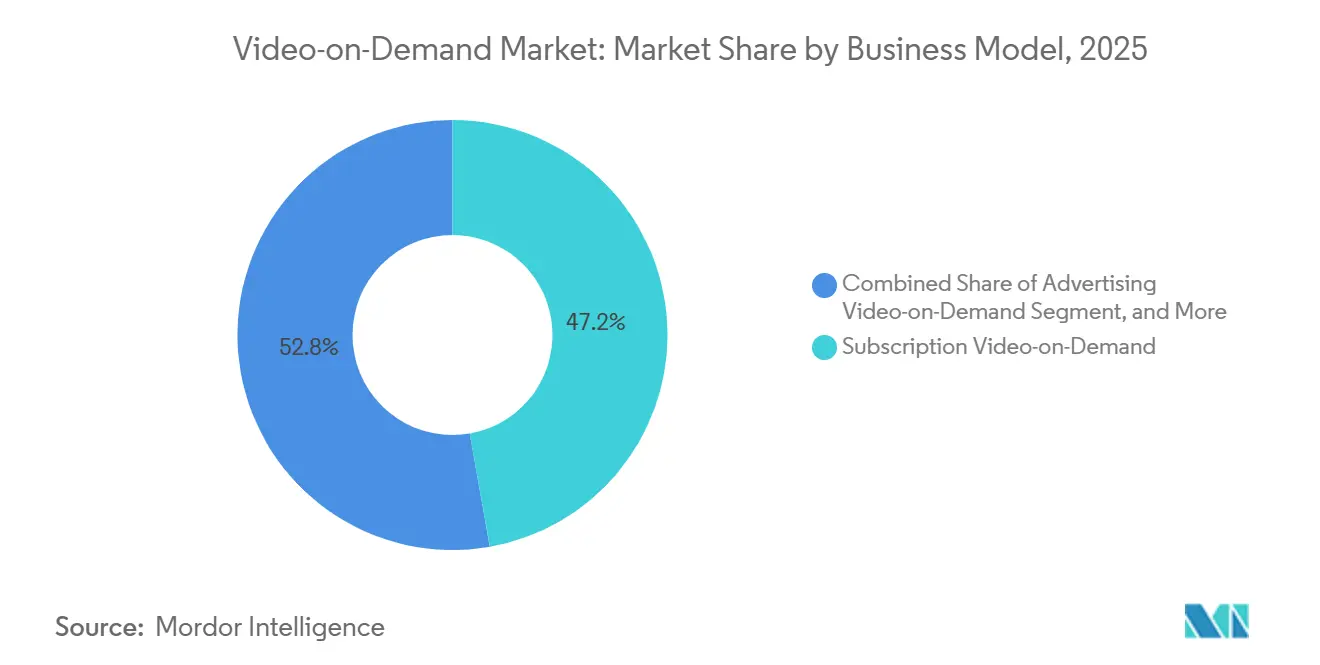

- Nach Geschäftsmodell entfiel auf das abonnementbasierte Video-on-Demand im Jahr 2025 ein Umsatzanteil von 47,23 %, während das werbefinanzierte Video-on-Demand bis 2031 voraussichtlich mit einer CAGR von 12,31 % wachsen wird.

- Nach Übertragungstechnologie hielt Over-the-Top-Streaming im Jahr 2025 einen Marktanteil von 59,42 % am Video-on-Demand-Markt, und seine CAGR von 12,27 % ist die höchste unter allen Übertragungsformaten.

- Nach Gerätetyp führten Smart-TVs mit 43,87 % des Nutzungsanteils im Jahr 2025, während vernetzte Streaming-Geräte bis 2031 mit einer CAGR von 12,49 % wachsen.

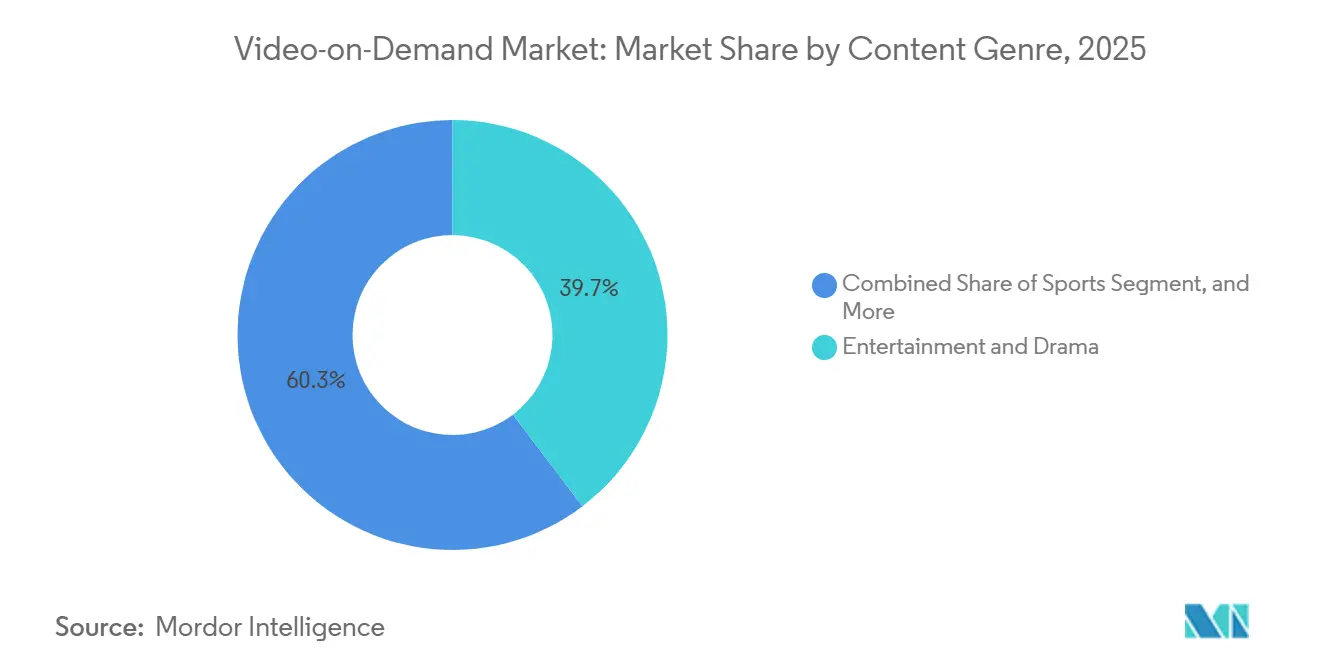

- Nach Inhaltsgenre entfielen auf Unterhaltung und Drama im Jahr 2025 39,67 % des Marktanteils am Video-on-Demand-Markt, doch Sport-Streaming wird voraussichtlich die höchste CAGR von 12,46 % bis 2031 verzeichnen.

- Nach Endnutzer entfielen auf Privatnutzer im Jahr 2025 78,17 % des Umsatzes, während kommerzielle und unternehmensweite Bereitstellungen mit einer CAGR von 12,23 % bis 2031 wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 36,38 % am weltweiten Umsatz, doch der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Video-on-Demand-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von AVOD-Plattformen in aufstrebenden Märkten des asiatisch-pazifischen Raums | +1.8% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau des ultraschnellen Breitbandnetzes in Nordamerika und Westeuropa | +1.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Investitionen in lokale Originalproduktionen durch globale Streaming-Anbieter | +1.3% | Global, frühe Gewinne in Indien, Brasilien und Südostasien | Mittelfristig (2–4 Jahre) |

| Bündelung von VoD mit Telekommunikations- und Pay-TV-Abonnements als Wachstumstreiber in Südamerika | +1.1% | Südamerika, beginnende Einführung in Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von Cloud-nativen CDN und Edge-Computing zur Senkung der VoD-Latenz | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration virtueller gemeinsamer Wiedergabesitzungen und sozialer Funktionen zur Steigerung des Engagements | +0.7% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Videocodecs der nächsten Generation (AV1, VVC) zur Senkung der Datenkosten in Schwellenmärkten | +0.9% | Global, höchste Auswirkung in bandbreitenbeschränkten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von AVOD-Plattformen in aufstrebenden Märkten des asiatisch-pazifischen Raums

Werbefinanzierte Tarife erreichten bis Ende 2025 in Indonesien, den Philippinen, Vietnam und Thailand einen Anteil von 28 % am Streaming-Umsatz – doppelt so viel wie 2023.[1]Motion Picture Association, "THEME-Bericht 2025: AVOD-Anteil verdoppelt sich in Südostasien," Motion Picture Association, motionpictures.org Die geringe Kreditkartenverbreitung hindert viele Nutzer daran, monatliche Gebühren zu zahlen, weshalb Mobilfunkanbieter und digitale Geldbörsen mittlerweile den Großteil der Transaktionen abwickeln und die Zahlungsreibung um 60 % reduzieren. Sinkende Mobilfunkdatenpreise in Indien, wo ein Gigabyte im Jahr 2025 weniger als USD 0,10 kostet, machen hochauflösendes Streaming für die breite Masse erschwinglich. Werbetreibende, die mit den Einschränkungen bei Drittanbieter-Cookies konfrontiert sind, verlagern ihre Budgets in markensichere Videoinventare, die kontextbezogene Platzierungen ohne Nutzer-Tracking ermöglichen. Geringe Werbelasten und lokalisierte Inhaltsquoten vertiefen das Engagement, sodass die Abwanderungsrate niedriger bleibt als bei reinen Abonnementdiensten.

Ausbau des ultraschnellen Breitbandnetzes in Nordamerika und Westeuropa

Die Glasfaser-bis-zum-Haus-Anschlüsse in den Vereinigten Staaten überstiegen Mitte 2025 die Marke von 50 Millionen – ein Anstieg von 22 % gegenüber 2023, nachdem Bundesfördermittel den Netzausbau begünstigt hatten.[2]National Cable and Telecommunications Association, "Glasfaser-bis-zum-Haus-Anschlüsse überschreiten 50 Millionen US-Haushalte im Jahr 2025," NCTA, ncta.com Das Europäische Gigabit-Infrastrukturgesetz trug dazu bei, symmetrische Gigabit-Geschwindigkeiten bis Anfang 2026 auf 18 % der Haushalte zu heben – doppelt so viel wie 2024. Zuverlässige Mehrstream-4K-Wiedergabe reduziert Pufferungsbeschwerden und senkt die Abwanderungsrate bei großen Plattformen. Fest verdrahtetes 5G fügte im Jahr 2025 12 Millionen US-Breitbandanschlüsse hinzu, schloss die Lücke im ländlichen Raum und erschloss neue adressierbare Haushalte. Streaming-Anbieter verkaufen nun Tarife nach Auflösung statt nach Geografie und erschließen so höhere Umsätze aus bisher unterversorgten Clustern.

Erhöhte Investitionen in lokale Originalproduktionen durch globale Streaming-Anbieter

Netflix gab im Jahr 2025 rund USD 1 Milliarde für indische Produktionen aus – ein Anstieg von 40 % gegenüber 2023 – und umfasste Titel in Hindi, Tamil, Telugu und Bengali. Disney+ Hotstar berichtete, dass regionale Sendungen im Jahr 2025 62 % der indischen Nutzungsstunden ausmachten, was unterstreicht, dass lokale Geschichten die Nutzungsdauer antreiben. Amazon finanzierte 18 portugiesischsprachige Originalproduktionen in Brasilien, um Globoplay mit größeren Budgets und globalen Veröffentlichungsfenstern herauszufordern. Lokales Geschichtenerzählen senkt die Akquisitionskosten, da kulturell resonante Handlungen Loyalität ohne Hollywood-Ausgaben erzeugen. Europäische 30-%-Quoten für lokale Inhalte verwandeln Mindestanforderungen in strategische Untergrenzenziele für die Genehmigung neuer Serien.[3]Europäische Kommission, "Gigabit-Infrastrukturgesetz treibt symmetrische Gigabit-Geschwindigkeiten auf 18 % der EU-Haushalte," Europäische Kommission, ec.europa.eu

Bündelung von VoD mit Telekommunikations- und Pay-TV-Abonnements als Wachstumstreiber in Südamerika

Brasilianische und argentinische Telekommunikationsunternehmen integrierten Streaming-Apps in Mobil- und Glasfasertarife und trieben die Verbreitung gebündelter Videodienste bis Ende 2025 auf über 40 % der Breitbandkunden. Claro Brasil stellte den Datenverkehr von Disney+ und Paramount+ von der Datenobergrenze frei, beseitigte die Angst vor Datenlimits und vertiefte die Kundenbindung. Movistar Argentina erließ HBO-Max-Aktivierungsgebühren für 12-monatige Glasfaserverträge und steigerte damit die Breitbandakzeptanz in städtischen Märkten. Im Jahr 2024 erlassene transparente Bündeloffenlegungsregeln schützen Verbraucher, ohne die Mehrdienstleistungsverpackung zu behindern. Die gemeinsame Anreizstruktur ermöglicht es Telekommunikationsunternehmen, den durchschnittlichen Umsatz pro Nutzer zu steigern, während Plattformen eine kostengünstige nationale Verteilung erhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Inhaltslizenzierung belasten die Plattformmargen | −1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende kartellrechtliche Prüfung exklusiver Inhaltsvereinbarungen in der EU | −0.9% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Abwanderungsraten aufgrund von Abonnementmüdigkeit in gesättigten SVOD-Märkten | −1.2% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Datenschutzvorschriften schränken zielgerichtete AVOD-Monetarisierung ein | −0.8% | Europa, Kalifornien, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Inhaltslizenzierung belasten die Plattformmargen

Studios und Sportligen nutzten Bieterwettbewerbe im Jahr 2025 aus und trieben die Drittanbieter-Lizenzierung auf bis zu 45 % des Umsatzes mittelgroßer Plattformen. Warner Bros. Discovery verlängerte seinen HBO-Max-Ausgabevertrag zu einem Aufschlag von 30 %, während das USD 76 Milliarden schwere Paket der National Basketball Association jeden Streaming-Anbieter zwingt, mehr als USD 2 Milliarden pro Jahr zu schultern. Steigende Kosten verdrängen Budgets für Technologie-Upgrades und Originalproduktionen und führen zu kleineren Katalogen, die die Abwanderung fördern. Das Europäische Gesetz über digitale Märkte könnte letztendlich Exklusivität einschränken, doch die Durchsetzung bleibt ungewiss. Bis dahin können sich nur die größten Plattformen Spitzenrechte leisten, ohne die Margen zu belasten.

Steigende Abwanderungsraten aufgrund von Abonnementmüdigkeit in gesättigten SVOD-Märkten

Die US-amerikanische Abwanderungsrate erreichte Ende 2025 47 %, da Haushalte Dienste wechselten, um einzelne Sendungen zu sehen und dann zu kündigen. Antenna stellte fest, dass 38 % der neuen Anmeldungen im dritten Quartal 2025 innerhalb von 90 Tagen abwanderten, was die Akquisitionskosten aller großen Plattformen erhöhte. Der typische Amerikaner abonnierte im Jahr 2025 4,2 Dienste, was die Nutzungszeit pro App verwässerte und die Preissensibilität schärfte. Anbieter begegnen dem mit Jahresrabatten und günstigeren Werbetarifen, die Marge gegen Kundenbindung eintauschen. Ohne langfristige Verträge bleibt die kontinuierliche Investition in exklusive Inhalte der einzige dauerhafte Hebel, um die Kundenrotation zu verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: AVOD verringert den Umsatzabstand

Abonnementbasiertes Video-on-Demand hielt im Jahr 2025 47,23 % des Umsatzes – den größten Marktanteil auf Modellebene –, doch werbefinanziertes Video-on-Demand soll bis 2031 jährlich um 12,31 % wachsen, da Werbetreibende ihren Zielgruppen in markensichere Streaming-Umgebungen folgen. Dieses Wachstum verändert den Video-on-Demand-Markt, da AVOD nun Budgets anzieht, die einst für Display-Anzeigen reserviert waren, die auf Drittanbieter-Cookies angewiesen waren. Transaktionsbasiertes Pay-per-View hielt im Jahr 2025 einen Anteil von 8 % des Umsatzes, angetrieben durch hochwertige Live-Events wie Boxen und Konzerte, die Einzelpreise rechtfertigen. Hybriddienste, die Werbung und Abonnements kombinieren, erfassten im Jahr 2025 18 % des Markts und bieten Plattformen eine Preisstufenleiter, die die Abwanderung in wirtschaftlich unsicheren Zeiten abfedert.

Die AVOD-Skalierung wird durch flexible Zahlungsoptionen gestützt, darunter Mobilfunkabrechnung und elektronische Geldbörsen, die Kreditkartenmängel in Südostasien umgehen. Plattformen nutzen werbefinanzierte Tarife auch, um ehemalige Abonnenten zurückzugewinnen, die aufgrund monatlicher Gebühren abgewandert sind, und senken so die durchschnittlichen Akquisitionskosten. Unterdessen verlangsamt sich das SVOD-Wachstum, da Haushalte mehrere Dienste jonglieren, weshalb viele Betreiber Flaggschiff-Kataloge in günstigere Bündel umverpacken. Pay-per-View bleibt eine Nische, ist aber profitabel, da Sportveranstalter und Künstler Fans monetarisieren, die bereit sind, Premiumpreise für Exklusivität zu zahlen. Über alle Modelle hinweg bieten datengesteuerte Werbeformate und abgestufte Abonnements den Betreibern parallele Einnahmequellen, die gegen Sättigung in einem einzelnen Ansatz absichern.

Nach Übertragungstechnologie: OTT festigt seine Dominanz

Over-the-Top-Streaming machte im Jahr 2025 59,42 % des Übertragungsumsatzes aus – den höchsten Marktanteil unter den Übertragungsformaten – und soll bis 2031 mit einer CAGR von 12,27 % wachsen. Internet-Protokoll-Fernsehen-VoD behielt einen Anteil von 22 %, da etablierte Telekommunikationsunternehmen verwaltetes Video weiterhin mit Breitband bündeln, doch der Abstand wächst, da das Abschneiden von Kabelanschlüssen zunimmt. Pay-TV-VoD fiel im Jahr 2025 auf 12 % des Umsatzes und sinkt jährlich um 3 %, da Set-Top-Boxen an Relevanz verlieren. Hybrid-Broadcast-Breitband-TV schloss das Jahr 2025 mit einem Anteil von 7 % ab, hauptsächlich in Europa, wo öffentlich-rechtliche Rundfunkanstalten Mediathek-Kataloge erweitern, ohne neue Apps zu erzwingen.

Cloud-native Inhaltszustellnetzwerke reduzierten die mittlere Latenz Anfang 2026 auf 180 Millisekunden – eine Verbesserung von 40 %, die Echtzeit-Sozialfunktionen und synchronisierte gemeinsame Wiedergabesitzungen ermöglicht. Edge-Caching reduzierte die Backbone-Bandbreite um 35 % und setzt Kapital frei, das Betreiber in höhere Bitraten und HDR-Unterstützung umleiten können. Die Migration zur App-basierten Distribution ermöglicht es Plattformen auch, wöchentlich Updates zu veröffentlichen, anstatt auf Firmware-Zyklen zu warten, die an ältere Hardware gebunden sind. IPTV-Anbieter übernehmen zunehmend OTT-Middleware, damit ihre verwalteten Netzwerke mit der offenen Internetübertragung interoperieren können. Diese technologischen Verschiebungen vergrößern gemeinsam die adressierbare Größe des Video-on-Demand-Markts, indem sie Premium-Streams in bandbreitenbeschränkte Regionen bringen.

Nach Gerätetyp: Vernetzte Streaming-Hardware wächst schneller als Bildschirme

Smart-TVs erfassten im Jahr 2025 43,87 % des Nutzungsumsatzes, doch vernetzte Streaming-Geräte wachsen bis 2031 mit einer CAGR von 12,49 %, da Verbraucher plattformunabhängige Sticks und Boxen bevorzugen, die schnellere Software-Updates erhalten. Smartphones und Tablets stabilisierten sich bei einem Anteil von 28 %, da mobile Märkte im asiatisch-pazifischen Raum und in Afrika Portabilität über Bildschirmgröße stellen. PCs und Laptops fielen auf 15 %, da jüngere Bevölkerungsgruppen auf mobile und Wohnzimmerbildschirme umschwenken, während aufkommende Geräte wie VR-Headsets und Fahrzeugsysteme 3 % ausmachten und jährlich um 14 % wachsen.

Roku schloss das Jahr 2025 mit 81,6 Millionen aktiven Konten und 4,1 täglichen Streaming-Stunden ab und bewies, dass ein schlankes Betriebssystem bedeutendes Engagement erzielen kann, ohne Inhalte zu besitzen. Amazons Fire TV überschritt 200 Millionen globale Aktivierungen und nutzt Prime-Mitgliedschaft und Sprachsteuerung, um die Nutzung zu binden. Smart-TV-Hersteller sehen sich langsameren Ersatzzyklen gegenüber, weshalb viele Freemium-Kanäle vorinstallieren, die durch Werbeteilung monetarisiert werden. Die steigende Nachfrage nach latenzarmen Gaming- und gemeinsamen Wiedergabefunktionen begünstigt externe Geräte, die schnellere Codec-Upgrades unterstützen. Der wachsende Hardware-Mix hält den Marktanteil der Geräteklassen im Video-on-Demand-Markt fließend, da Zuschauer den ganzen Tag über zwischen Bildschirmen wechseln.

Nach Inhaltsgenre: Sportrechte beschleunigen das Wachstum im Direktvertrieb an Verbraucher

Unterhaltung und Drama blieben das größte Genre und machten im Jahr 2025 39,67 % des Umsatzes aus, doch Sport-Streaming soll bis 2031 die höchste CAGR von 12,46 % verzeichnen, da Ligen direkte Rechte monetarisieren und traditionelle Rundfunkanstalten umgehen. Das USD 76 Milliarden schwere Paket der National Basketball Association, das 2024 an Amazon, Comcast und Disney vergeben wurde, verdeutlicht, wie Live-Exklusivität mittlerweile mit Serien-Originalproduktionen als Abonnentenmagnet konkurriert. Kinder- und Familieninhalte machten 18 % des Gesamtinhalts aus, dank immergrüner Bibliotheken und elterlicher Nachfrage nach werbefreien Umgebungen. Bildungs- und Dokumentarprogramme trugen 12 % bei, gestützt durch Unternehmensschulungen und Portale für lebenslanges Lernen, die On-Demand-Module einbetten. Die verbleibenden Kategorien, einschließlich Reality- und Lifestyle-Sendungen, machten die letzten 14 % aus und profitieren von niedrigeren Produktionskosten und schnellen Umsetzungszeiten.

Sportpublikum treibt Rekordspitzenwerte bei gleichzeitigen Zuschauern. JioCinemas kostenlose Indian-Premier-League-Streams erreichten im Jahr 2025 32 Millionen gleichzeitige Zuschauer und bestätigten werbefinanzierte Modelle in preissensiblen Märkten. Rechteinhaber verpacken zunehmend Mikromomente – wie alternative Kommentarfeeds und Hinter-den-Kulissen-Clips – um das Engagement über Live-Fenster hinaus zu verlängern. Im Unterhaltungsbereich finanzieren globale Streaming-Anbieter lokale Neuverfilmungen erfolgreicher Franchises, um regionale Inhaltsquoten zu erfüllen und kulturelle Resonanz zu vertiefen. Kinderkataloge gedeihen durch Merchandising-Verbindungen, die nachgelagerte Einnahmen generieren, selbst wenn die Zuschauerzahlen stagnieren. Über alle Genres hinweg vergrößert die Mischung aus Live-Events und seriellen Erzählungen die Größe des Video-on-Demand-Markts, indem sie sowohl Zuschauer mit festen Terminen als auch Binge-Watcher anspricht.

Nach Endnutzer: Unternehmensnutzung wandelt Video in ein Produktivitätswerkzeug um

Privatnutzer generierten im Jahr 2025 78,17 % des Umsatzes, doch kommerzielle und unternehmensweite Bereitstellungen wachsen bis 2031 mit einer CAGR von 12,23 %, was signalisiert, dass Unternehmen Videoplattformen nun als strategische Infrastruktur und nicht als Annehmlichkeit betrachten. Bildungseinrichtungen machten 6 % des Umsatzes aus, da Universitäten Vorlesungen für umgekehrte Unterrichtsmodelle archivieren, während öffentliche Einrichtungen 3 % ausmachten, bedingt durch Beschaffungsverzögerungen. Cloud-basierte Lernmanagementsysteme integrierten Videomodule und erfassten im Jahr 2025 40 % der Unternehmensschulungsbudgets – ein deutlicher Anstieg gegenüber 2023.

Gastgewerbeunternehmen setzten Streaming-Apps in 62 % der Hotelzimmer ein und boten personalisierte Empfehlungen und mobiles Casting an, um den Gästeservice zu differenzieren. Gesundheitssysteme nutzen HIPAA-konforme Plattformen für die Patientenaufklärung und reduzieren dadurch das Wiederaufnahmerisiko durch verbesserte Therapietreue zu Hause. Unternehmenskäufer bevorzugen Lösungen mit Analyse-Dashboards, die Abschlussraten verfolgen und Compliance-Nachweise in regulierten Bereichen wie Finanzen und Pharma liefern. Öffentliche Behörden experimentieren mit bürgerorientierten Portalen, die Stadtratssitzungen und Schulungsinhalte streamen, obwohl knappe Budgets eine breitere Einführung verlangsamen. Da hybrides Arbeiten anhält, wird On-Demand-Video zu einem Werkzeug für skalierbaren Wissenstransfer und erweitert den professionellen Anteil am Marktanteil des Video-on-Demand-Markts jedes Jahr.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 36,38 % am Video-on-Demand-Markt, doch seine CAGR von 9,8 % bis 2031 liegt unter dem globalen Tempo, da die Haushaltsabdeckung bereits hoch ist und die Abwanderung 47 % jährlich erreicht. Die Vereinigten Staaten generierten 82 % des regionalen Umsatzes, unterstützt durch 50 Millionen Glasfaser-bis-zum-Haus-Anschlüsse, die gleichzeitige 4K-Streams ermöglichen und abwanderungsbedingte Kündigungen reduzieren. Kanadas 5-%-Inlandsinhaltsumlage auf ausländische Streaming-Anbieter erhöht die Compliance-Kosten, stimuliert aber auch die lokale Produktion, was das Engagement steigert. Mexiko wuchs im Jahr 2025 um 14 %, da América Móvil Claro Video mit Mobilfunktarifen bündelte und die Reichweite in Sekundärstädten ausweitete. Zusammen halten diese Faktoren den nordamerikanischen Video-on-Demand-Markt auf einem reifen, aber stabilen Wachstumspfad.

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 12,42 %, da mobile Nutzung, lokalisierte Originalproduktionen und werbefinanzierte Tarife die adressierbare Basis erweitern. Indien macht 28 % des regionalen Umsatzes aus, wobei kostenlose Indian-Premier-League-Streams 32 Millionen gleichzeitige Spitzenzuschauer anziehen und beweisen, dass Live-Cricket ein AVOD-Modell verankern kann, bei dem die monatliche Zahlungsbereitschaft unter USD 2 bleibt. China liefert 34 % des asiatisch-pazifischen Umsatzes, obwohl Datenlokalisierungsvorschriften ausländische Marktteilnehmer einschränken, während Tencent Video, iQIYI und Youku 76 % des inländischen Anteils halten, indem sie Drama-Bibliotheken an Super-App-Ökosysteme knüpfen. Japan und Südkorea zusammen machen 17 % des regionalen Umsatzes aus, da Netflix und Amazon Anime und K-Dramen in Auftrag geben, die ein globales Publikum finden und eine Rückkopplungsschleife verstärken, die mehr lokales Geschichtenerzählen finanziert.

Europa, Südamerika sowie der Nahe Osten und Afrika tragen gemeinsam 38 % des globalen Umsatzes bei, zeigen jedoch ungleichmäßige Entwicklungen. Europas 24-%-Anteil wächst jährlich um 10,5 %, gebremst durch kartellrechtliche Untersuchungen zu exklusiven Sportrechten und Datenschutzbeschränkungen bei zielgerichteter Werbung. Südamerika macht 7 % des Umsatzes aus, doch Telekommunikationsbündel treiben die brasilianische und argentinische Breitbandakzeptanz auf über 40 % der Breitbandkunden und reduzieren die eigenständige Abwanderung um rund 25 %. Der Nahe Osten und Afrika befehligen 5 % des Umsatzes, verzeichnen jedoch eine CAGR von 13,1 %, da arabische Dramen und Smartphone-Konsum die Märkte in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika antreiben, obwohl die geringe Verbreitung digitaler Zahlungsmittel das Monetarisierungspotenzial noch begrenzt. Zusammen diversifizieren diese Regionen die globale Größe des Video-on-Demand-Markts und schützen Betreiber vor Sättigung in einer einzelnen Geografie.

Wettbewerbslandschaft

Die fünf größten globalen Plattformen – Netflix, Amazon Prime Video, Disney+, YouTube und Apple TV+ – erfassten im Jahr 2025 rund 58 % des Umsatzes, was dem Sektor einen moderaten Konzentrationsgrad verleiht und strategische Prioritäten wie Codec-Upgrades und Live-Sport-Akquisitionen prägt. Netflixs AV1-Einführung in 30 % seines Katalogs senkte die Bandbreitenkosten um 20 % und verbesserte die Videoqualität in bandbreitenbeschränkten Regionen, was kleinere Wettbewerber zwingt, ähnliche Übergänge abzuwägen oder Wahrnehmungslücken zu riskieren. Amazons USD 1,8 Milliarden pro Jahr teures UEFA-Champions-League-Abkommen, kombiniert mit bestehenden National-Football-League-Rechten, unterstreicht, wie Premium-Sport mittlerweile mit Serien-Hits als Abonnentenmagnet konkurriert. Disney verschmolz Hulu Ende 2025 mit Disney+ und bot ein werbefinanziertes Bündel für USD 12,99 an, das die Abwanderung durch vereinfachte Entdeckung in seiner erweiterten Bibliothek reduziert.

Zweitrangige Herausforderer gewinnen Marktanteile durch regionale Spezialisierung und Gerätekontrolle. JioCinema streamte die Indian Premier League kostenlos an 32 Millionen gleichzeitige Zuschauer und bewies, dass Spitzen-Cricket-Rechte einen Freemium-Trichter in einem Niedrig-ARPU-Markt aufbauen können. Roku konzentriert sich auf die Betriebssystemebene statt auf Inhaltseigentum, monetarisiert Werbeinventar über 81,6 Millionen aktive Konten und erzielte im Jahr 2025 USD 3,5 Milliarden Plattformumsatz. Tencent Videos Expansion im Jahr 2025 nach Malaysia, Thailand und Indonesien nutzt mandarin- und lokalsprachige Oberflächen sowie WeChat Pay, um die chinesische Diaspora im Ausland und südostasiatische Zuschauer anzusprechen.

Technologieanbieter und regulatorische Kräfte fügen weitere Komplexität hinzu. MainStreamings Edge-Computing-CDN senkte die mittlere Latenz auf 180 Millisekunden und ermöglichte synchronisierte gemeinsame Wiedergabesitzungen, die das Engagement bei Live-Events steigern. Das Gesetz über digitale Märkte der Europäischen Union stufte mehrere große Streaming-Anbieter als Gatekeeper ein und kündigt mögliche Beschränkungen exklusiver Lizenzierungspraktiken an, die die Verhandlungsmacht zugunsten kleinerer Dienste umverteilen könnten. Insgesamt machen Codec-Innovation, Wettrüsten um Sportrechte, Geräteplattform-Strategien und sich entwickelnde Regulierung die Wettbewerbsdynamik fließend, auch wenn der Gesamtmarktanteil der etablierten Anbieter im Video-on-Demand-Markt bedeutend bleibt.

Marktführer der Video-on-Demand-Branche

Amazon.com, Inc.

Netflix, Inc.

The Walt Disney Company

Warner Bros. Discovery, Inc.

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Apple erweitert die Verfügbarkeit von Apple TV+ auf Android-Smartphones und -Tablets weltweit mit dem Ziel, zusätzliche 1,2 Milliarden Android-Nutzer anzusprechen und das Abonnentenwachstum über die Ende 2025 gemeldeten 25 Millionen Konten hinaus zu beschleunigen.

- Januar 2026: Netflix verpflichtet sich, über drei Jahre USD 2,5 Milliarden zu investieren, um 50 neue koreanischsprachige Serien und Filme zu produzieren, und festigt damit seine Führungsposition in Südkorea und erweitert die globale Anziehungskraft von K-Dramen.

- Dezember 2025: Amazon sichert sich exklusive globale Streaming-Rechte an der UEFA Champions League für drei Spielzeiten ab 2027 und erklärt sich bereit, rund USD 1,8 Milliarden jährlich zu zahlen, um das Premium-Sportportfolio von Prime Video zu stärken.

- November 2025: The Walt Disney Company führt eine einheitliche Disney+- und Hulu-Anwendung in den Vereinigten Staaten ein und bietet ein gebündeltes werbefinanziertes Abonnement für USD 12,99 pro Monat an, um das Nutzererlebnis zu vereinfachen und die Abwanderung zu reduzieren.

Umfang des globalen Video-on-Demand-Marktberichts

Der Video-on-Demand-Marktbericht ist segmentiert nach Geschäftsmodell (Abonnementbasiertes Video-on-Demand, Werbefinanziertes Video-on-Demand, Transaktionsbasiertes/Pay-per-View, Hybride und andere Modelle), Übertragungstechnologie (Over-the-Top-Streaming (OTT), Internet-Protokoll-Fernsehen (IPTV) VoD, Pay-TV-VoD, Hybrid-Broadcast-Breitband-TV), Gerätetyp (Smartphones und Tablets, Smart-TVs, PCs und Laptops, Vernetzte Streaming-Geräte, Andere Gerätetypen), Inhaltsgenre (Unterhaltung und Drama, Sport, Kinder und Familie, Bildung und Dokumentation, Andere Inhaltsgenres), Endnutzer (Privat-/Einzelnutzer, Kommerziell und Unternehmen, Bildungseinrichtungen, Öffentlicher Sektor und Regierung) sowie Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Abonnementbasiertes Video-on-Demand |

| Werbefinanziertes Video-on-Demand |

| Transaktionsbasiertes/Pay-per-View |

| Hybride und andere Modelle |

| Over-the-Top-Streaming (OTT) |

| Internet-Protokoll-Fernsehen (IPTV) VoD |

| Pay-TV-VoD |

| Hybrid-Broadcast-Breitband-TV |

| Smartphones und Tablets |

| Smart-TVs |

| PCs und Laptops |

| Vernetzte Streaming-Geräte |

| Andere Gerätetypen |

| Unterhaltung und Drama |

| Sport |

| Kinder und Familie |

| Bildung und Dokumentation |

| Andere Inhaltsgenres |

| Privat / Einzelnutzer |

| Kommerziell und Unternehmen |

| Bildungseinrichtungen |

| Öffentlicher Sektor und Regierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Geschäftsmodell | Abonnementbasiertes Video-on-Demand | ||

| Werbefinanziertes Video-on-Demand | |||

| Transaktionsbasiertes/Pay-per-View | |||

| Hybride und andere Modelle | |||

| Nach Übertragungstechnologie | Over-the-Top-Streaming (OTT) | ||

| Internet-Protokoll-Fernsehen (IPTV) VoD | |||

| Pay-TV-VoD | |||

| Hybrid-Broadcast-Breitband-TV | |||

| Nach Gerätetyp | Smartphones und Tablets | ||

| Smart-TVs | |||

| PCs und Laptops | |||

| Vernetzte Streaming-Geräte | |||

| Andere Gerätetypen | |||

| Nach Inhaltsgenre | Unterhaltung und Drama | ||

| Sport | |||

| Kinder und Familie | |||

| Bildung und Dokumentation | |||

| Andere Inhaltsgenres | |||

| Nach Endnutzer | Privat / Einzelnutzer | ||

| Kommerziell und Unternehmen | |||

| Bildungseinrichtungen | |||

| Öffentlicher Sektor und Regierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des globalen Video-on-Demand-Markts im Jahr 2031?

Der Sektor soll bis 2031 USD 242,03 Milliarden erreichen und ab 2026 mit einer CAGR von 11,47 % wachsen.

Welche geografische Region wird voraussichtlich bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 12,42 % wachsen und alle anderen Regionen aufgrund von mobiler Nutzung und Investitionen in lokale Inhalte übertreffen.

Wie verändern werbefinanzierte Tarife die Monetarisierungsstrategien?

Der AVOD-Umsatz wächst mit einer CAGR von 12,31 %, da Markenbudgets auf kontextbezogene Videoplatzierungen verlagert werden und Plattformen Nutzer ansprechen können, die zusätzliche Abonnementgebühren ablehnen.

Warum sind lokale Originalproduktionen für die Abonnentengewinnung unverzichtbar geworden?

In regionalen Sprachen produzierte Serien erzielen höheres Engagement bei niedrigeren Kosten pro Akquisition und helfen globalen Plattformen, Zuschauer in Indien, Brasilien und Südostasien zu gewinnen und zu halten.

Welcher Faktor treibt die erhöhte Abwanderung bei reifen nordamerikanischen Abonnementdiensten an?

Abonnementmüdigkeit hat die jährliche Abwanderungsrate auf 47 % getrieben, wobei viele Haushalte Plattformen wechseln, um einzelne Titel zu sehen, bevor sie kündigen.

Wie beeinflussen Telekommunikationsbündel die Streaming-Akzeptanz in Südamerika?

Die Einbettung von Videodiensten in Mobil- und Glasfasertarife hat die Verbreitung in Brasilien und Argentinien auf über 40 % getrieben und die eigenständige Abwanderung um rund 25 % reduziert.

Seite zuletzt aktualisiert am: