Größe und Marktanteil des Marktes für Media-Buying-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 114.90 Milliarden US-Dollar |

| Marktgröße (2031) | 174.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

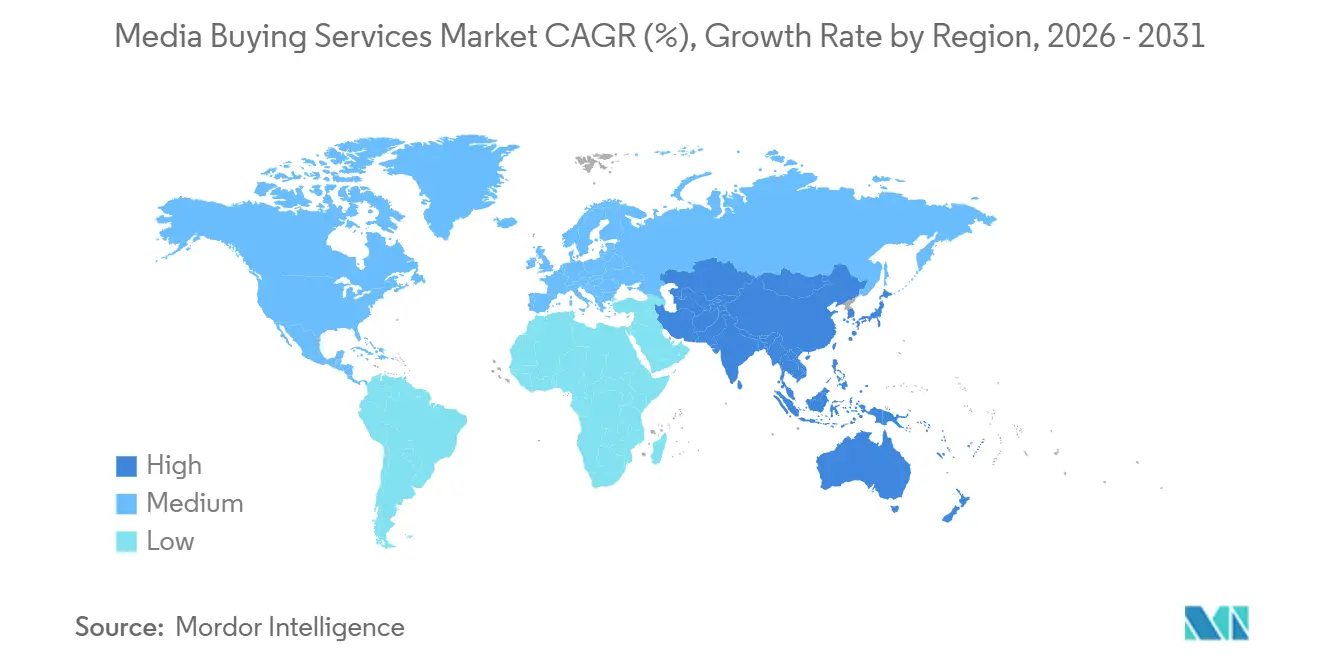

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

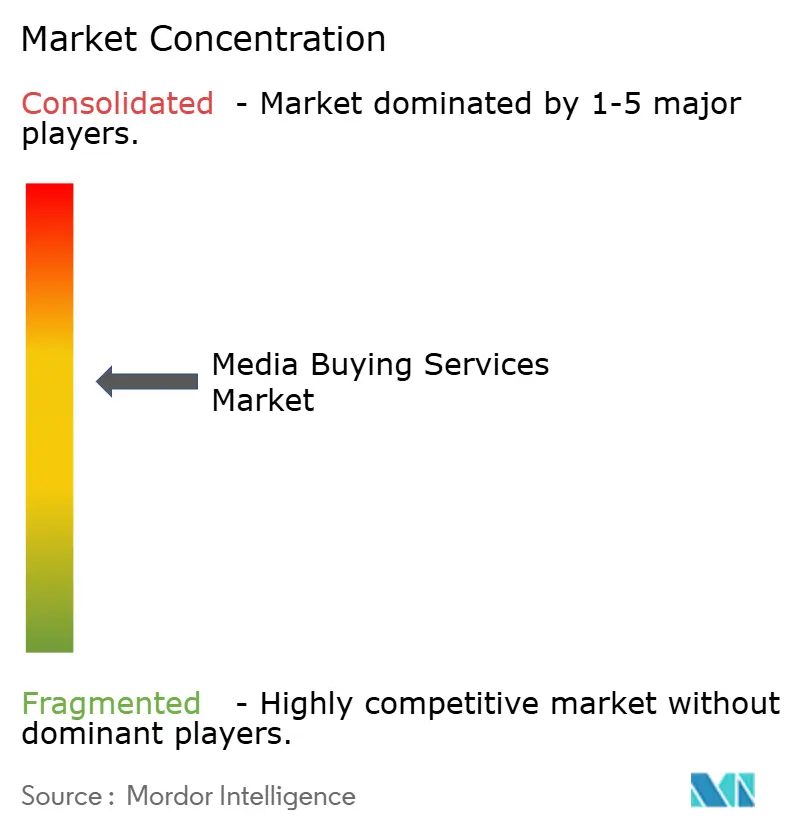

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Media-Buying-Dienstleistungen von Mordor Intelligence

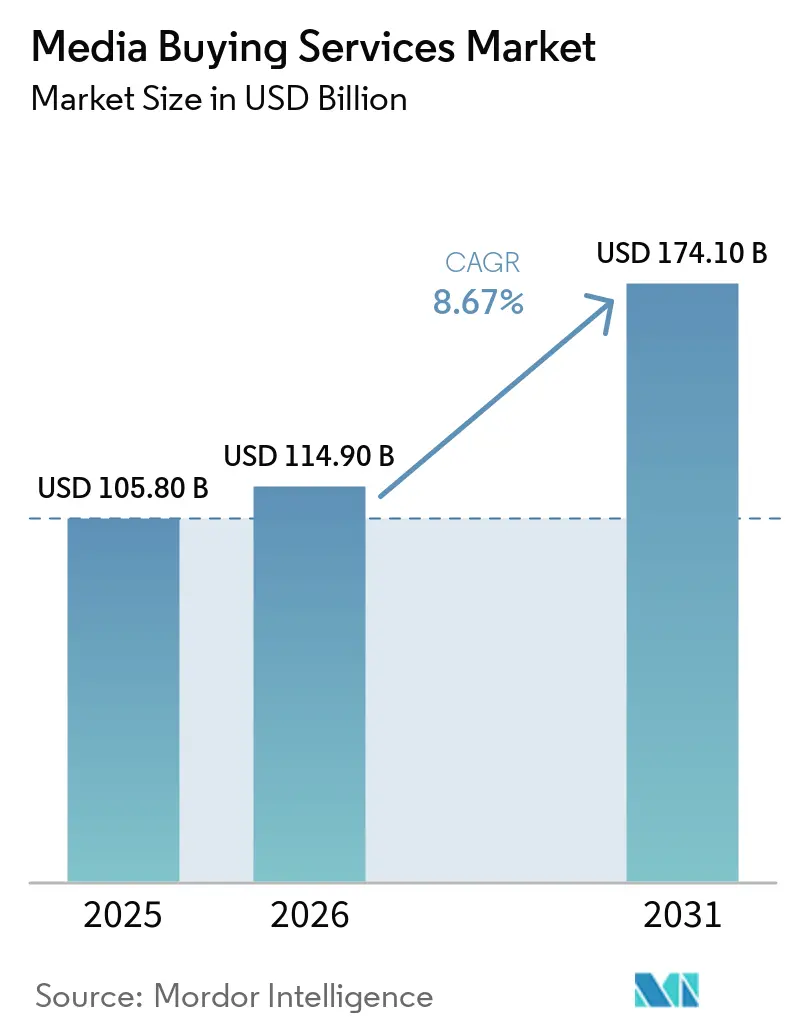

Die Marktgröße für Media-Buying-Dienstleistungen wird voraussichtlich von 105,8 Milliarden USD im Jahr 2025 und 114,9 Milliarden USD im Jahr 2026 auf 174,1 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,67 % zwischen 2026 und 2031 entspricht. Der Markt für Media-Buying-Dienstleistungen wächst, weil Marken ihre Budgets für bezahlte Medien von isoliertem Kampagneneinkauf hin zu einer kontinuierlichen, datengesteuerten Verwaltung über mehrere Kanäle verlagern. Der Markt für Media-Buying-Dienstleistungen profitiert auch davon, dass automatisiertes Buying keine Nischenfunktion mehr ist, was den Wert von Partnern erhöht, die Aktivierung, Optimierung und Messung im selben Workflow verwalten können. Das Wachstum im Markt für Media-Buying-Dienstleistungen wird zudem durch die steigende Nachfrage nach Connected TV, digitalem Video und Retail Media gestützt, wo die Buying-Komplexität höher ist und die direkte Ergebnismessung stärker ins Gewicht fällt. Die regionale Nachfrage entwickelt sich nicht mehr im gleichen Tempo, da Nordamerika nach wie vor die größte Basis an Werbeausgaben hält, während der asiatisch-pazifische Raum den größten Teil des inkrementellen Wachstums beisteuert. Die Wettbewerbsbedingungen im Markt für Media-Buying-Dienstleistungen verändern sich, da Holdinggesellschaften, unabhängige Spezialisten und beratungsgebundene Teams nicht mehr allein auf Skalierung setzen, sondern auf Datenzugang, datenschutzkonforme Planung und KI-gestützte Ausführung konkurrieren.

Wichtigste Erkenntnisse des Berichts

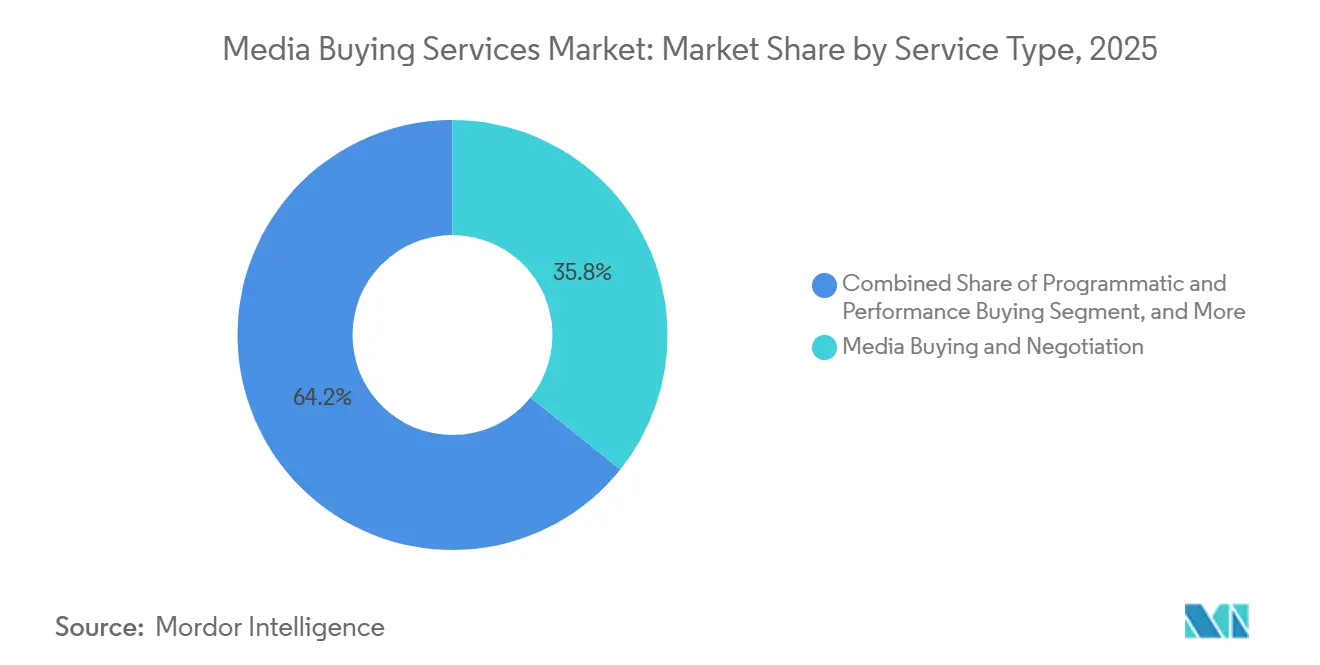

- Nach Dienstleistungsart hielt Media-Buying und -Verhandlung im Jahr 2025 einen Umsatzanteil von 35,76 %, während programmatisches und Performance-Buying bis 2031 voraussichtlich mit einer CAGR von 9,46 % wachsen wird.

- Nach Medienkanal entfiel auf Suchmaschinenwerbung im Jahr 2025 ein Anteil von 31,44 % an der Marktgröße für Media-Buying-Dienstleistungen, während Connected TV und OTT-Video bis 2031 voraussichtlich mit einer CAGR von 10,14 % wachsen wird.

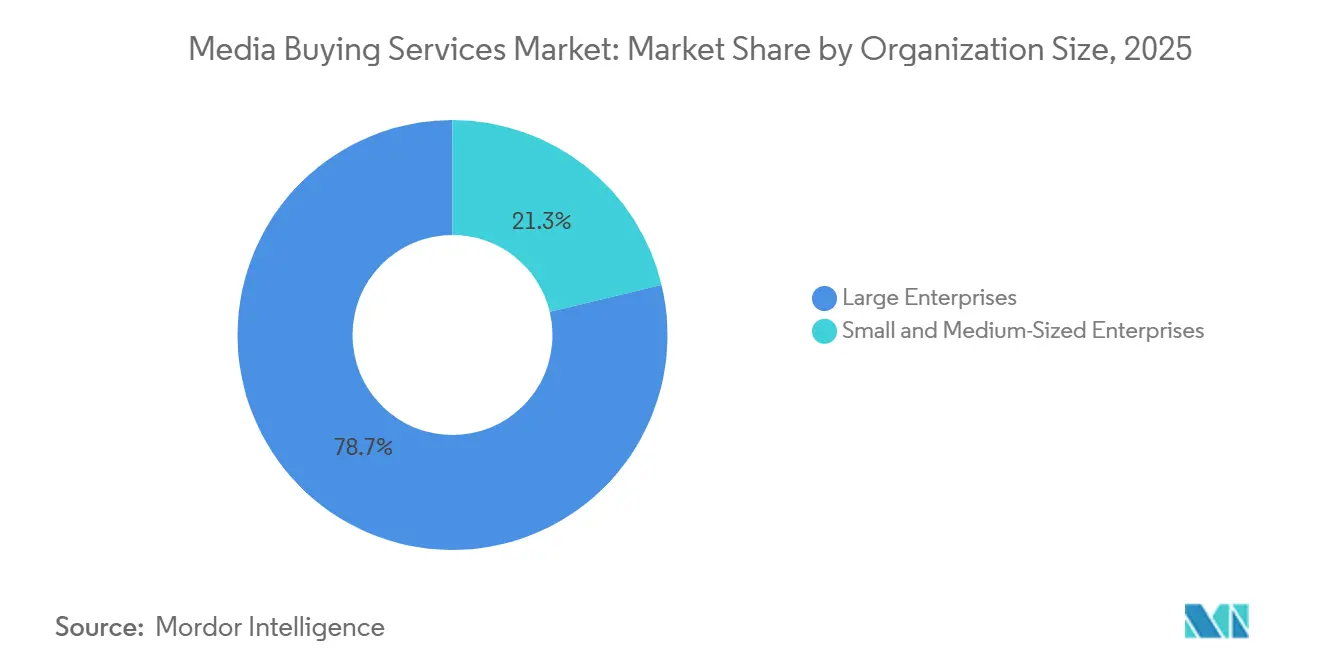

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 78,73 % am Markt für Media-Buying-Dienstleistungen, während KMU mit einer prognostizierten CAGR von 10,07 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Endnutzerbranche entfiel auf Einzel- und E-Commerce im Jahr 2025 ein Anteil von 24,68 % am Markt für Media-Buying-Dienstleistungen, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 9,61 % wachsen wird.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 41,48 % am Markt für Media-Buying-Dienstleistungen, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 8,86 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Media-Buying-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Programmatisches und KI-gesteuertes Buying wird zum zentralen Agentur-Workflow | +2.5% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Budgetverlagerung hin zu Connected TV, Retail Media und digitalem Video | +1.8% | Nordamerika führend, Europa und asiatisch-pazifischer Raum folgen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Omnichannel-Messung und ROAS-Rechenschaftspflicht | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Aktivierung von First-Party-Daten und datenschutzkonforme Zielgruppenplanung | +1.0% | EU als Kern, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kuratierte Marktplätze und Optimierung des Lieferpfads begünstigen spezialisierte Buying-Partner | +0.8% | Nordamerika, mit frühen Gewinnen in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Agentische KI weitet ausgelagertes Buying bei mittelständischen Marken aus | +0.7% | Nordamerika, Ausweitung auf Europa und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programmatisches und KI-gesteuertes Buying wird zum zentralen Agentur-Workflow

Programmatische Werbung hat sich von einer Spezialfähigkeit zu einer Standard-Ausführungsebene im gesamten digitalen Medienbereich entwickelt. In Deutschland prognostizierte der BVDW, dass programmatisches Buying im Jahr 2026 80 % des deutschen Online-Display- und Videomarktes ausmachen und 6,5 Milliarden EUR erreichen würde, was zum IRS-Durchschnittswechselkurs 2025 7,0 Milliarden USD entspricht.[1]Bundesverband Digitale Wirtschaft, "OVK-Prognose: Digitaler Werbemarkt wächst auf über acht Milliarden Euro," BVDW, bvdw.org Diese Verschiebung verändert die Auswahlkriterien für Agenturen, da der Zugang zu Inventar weniger wichtig wird, wenn die meisten Käufer dieselben Kanäle nutzen können, während die Optimierungslogik wichtiger wird. Der Markt für Media-Buying-Dienstleistungen legt daher mehr Wert auf Identitätsinfrastruktur, Datenmodelle und Workflow-Automatisierung als auf manuelle Ausführung allein. Agenturen, die keine differenzierte KI-Ebene über dem standardmäßigen Plattformzugang vorweisen können, stehen unter zunehmendem Druck bei Preisgestaltung und Kundenbindung.

Budgetverlagerung hin zu Connected TV, Retail Media und digitalem Video

Connected TV und Retail Media gewinnen einen größeren Anteil an neuen Werbebudgets, was verändert, wo Agenturen Mehrwert schaffen. Dentsu prognostizierte für 2026 ein globales Wachstum von Connected TV um 11,5 % und ein globales Wachstum von Retail Media um 12,3 % im selben Jahr, was bestätigt, dass beide Kanäle im Vergleich zum breiteren Werbemarkt überproportionale Investitionen anziehen. Retail Media gewinnt an Bedeutung, weil es Kaufabsichtsdaten in einen adressierbaren und datenschutzkonformen Input für die Kampagnenplanung umwandelt. Agenturen, die Retail-Media-Signale mit Connected-TV-Aktivierung kombinieren können, bauen eine engere Verbindung zwischen Kontakt und Kauf auf. Diese Konvergenz prägt bereits Infrastrukturentscheidungen, wie die April-2026-Integration von Stagwell mit FreeWheel zur Schaffung einer einheitlichen Connected-TV-Aktivierungsebene zeigt.

Nachfrage nach Omnichannel-Messung und ROAS-Rechenschaftspflicht

ROAS-Rechenschaftspflicht ist mittlerweile eine Standardanforderung beim Buying in leistungsorientierten Kategorien wie Einzel- und E-Commerce, Gesundheitswesen und BFSI. Werbetreibende haben nach wie vor Schwierigkeiten, die Messung über große geschlossene Plattformen und offene programmatische Web-Umgebungen hinweg zu vereinheitlichen, und diese Lücke hält spezialisierte Partner relevant. Im Markt für Media-Buying-Dienstleistungen sind Agenturen, die Berichte über diese Umgebungen hinweg verknüpfen können, besser positioniert, um Honorare zu verteidigen und den Leistungsumfang zu erweitern. Deshalb werden Clean Rooms, kontextuelle Überlagerungen und einheitliche Reporting-Dashboards Teil des Leistungsangebots und nicht mehr optionale Zusatzleistungen. Die Clean-Room-Standards des IAB Tech Lab gewannen 2025 und 2026 an Bedeutung, was den Aufstieg einer neuen Mess- und Aktivierungsebene im Markt für Media-Buying-Dienstleistungen unterstützte.[2]IAB Tech Lab, "Clean Room Services Standards," IAB Tech Lab, iabtechlab.com

Aktivierung von First-Party-Daten und datenschutzkonforme Zielgruppenplanung

Die Aktivierung von First-Party-Daten ist nicht mehr nur eine Reaktion auf Datenschutzanforderungen, sondern mittlerweile Teil der Wettbewerbspositionierung in der Kampagnenplanung. Einwilligungsintensive Regelungen in Europa und strengere Datenschutzkontrollen in den Vereinigten Staaten haben den Wert dauerhafter Zielgruppeninfrastruktur erhöht. Agenturen reagieren darauf, indem sie in Identitätsauflösung, Clean-Room-Verbindungen, Onboarding von Treuedaten und Verlagsdatenpartnerschaften investieren. Der Markt für Media-Buying-Dienstleistungen bewegt sich daher auf Servicemodelle zu, die weniger auf einem Überfluss an Drittanbietersignalen und mehr auf kontrolliertem Datenzugang beruhen. Diese Verschiebung gibt ausgelagerten Partnern eine stärkere Rolle, wenn sie Zielgruppenplanung, Compliance-Abwicklung und Medienausführung in einem einzigen Betriebsmodell kombinieren können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzregulierung und Signalverlust verringern die Targeting-Präzision | -1.2% | EU als Kern, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anzeigenbetrug, Markensicherheit und Sichtbarkeitsrisiken bleiben bestehen | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Messlücken in geschlossenen Plattformen begrenzen die plattformübergreifende Optimierung | -0.7% | Global, am stärksten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Margenverengung durch Insourcing und Plattformautomatisierung | -0.5% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzregulierung und Signalverlust verringern die Targeting-Präzision

Datenschutzregulierung ist zu einer strukturellen Einschränkung für adressierbare Medien geworden und nicht mehr nur ein enges Compliance-Thema. Die Abschaffung von Cookies in wichtigen Browsern und das App-Tracking-Transparency-Framework von Apple haben die Menge deterministischer Identifikatoren reduziert, die für Planung und Optimierung verfügbar sind. Dieser Signalverlust hat die Reichweitenplanung für Zielgruppen im offenen Web weniger effizient und über Identitätssysteme hinweg fragmentierter gemacht. Im Markt für Media-Buying-Dienstleistungen trifft die Last kleinere Agenturen härter, die keine rechtliche, datenbezogene und technische Unterstützung in ihr Betriebsmodell integriert haben. Das Ergebnis ist ein schwierigeres Planungsumfeld, in dem die Kampagnenpräzision stärker von First-Party-Assets und Verlagsbeziehungen abhängt als noch vor einigen Jahren.

Anzeigenbetrug, Markensicherheit und Sichtbarkeitsrisiken bleiben bestehen

Medienqualität bleibt eine erhebliche Belastung für die Kampagneneffizienz und das Kundenvertrauen. Fraudlogix meldete eine globale Rate ungültigen Traffics von 20,64 % über 105,7 Milliarden im Jahr 2025 erfasste Impressionen, was zeigt, wie viel Werbeausgaben nach wie vor betrügerischen oder nicht-menschlichen Aktivitäten ausgesetzt sind. Dies ist nicht nur ein Erkennungsproblem, da Teile der Lieferkette nach wie vor von Impressionsvolumen profitieren, selbst wenn die Qualität schlecht ist. Durch KI generierte Inhalte in der Nachbarschaft von Werbung fügen eine weitere Unsicherheitsebene für Werbetreibende hinzu, die eine stärkere Kontrolle über Kontext und Markeneignung benötigen. Der Markt für Media-Buying-Dienstleistungen trägt daher dauerhaft Reibungskosten, insbesondere für Agenturen, denen der Zugang zu unabhängigen Verifizierungstools und stärkeren Medienqualitäts-Workflows fehlt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Media-Buying und -Verhandlung als Anker, programmatisches Buying als Disruptor

Media-Buying und -Verhandlung hielt im Jahr 2025 einen Anteil von 35,76 % am Dienstleistungsumsatz und blieb damit die zentrale Funktion in der Marktgröße für Media-Buying-Dienstleistungen. Diese Position blieb stabil, weil Premium-Inventar in Connected TV, Sport, Live-Nachrichten und anderen hochwertigen Umgebungen nach wie vor stark auf direkte Deal-Strukturen angewiesen ist. Käufer schätzen weiterhin verhandelten Zugang, Preisdisziplin und Kontrolle über die Werbeumgebung in diesen Bereichen. Diese Bedingungen halten menschliche Maklerbeziehungen relevant, auch wenn immer mehr Ausführung in Software verlagert wird. Dieser Teil des Marktes für Media-Buying-Dienstleistungen blieb widerstandsfähig, weil Kunden nach wie vor Sicherheit bei Premium-Platzierungen und kommerziellen Konditionen benötigen.

Programmatisches und Performance-Buying wird voraussichtlich von 2026 bis 2031 eine CAGR von 9,46 % verzeichnen, was es zur am schnellsten wachsenden Dienstleistungskategorie im Markt für Media-Buying-Dienstleistungen macht. Das Wachstum ist an die Budgetbewegung in offenes Web-Programmatic, private Marktplätze, kuratierte Deals und Echtzeit-Optimierungsmodelle geknüpft. PubMatic gab an, dass seine AgenticOS-Plattform bis Q1 2026 mehr als 30 vollständig autonome End-to-End-Kampagnen durchgeführt hatte, was zeigt, wie schnell die Workflow-Automatisierung in den Live-Buying-Betrieb einzieht. Da transaktionales Buying zunehmend automatisiert wird, legen Agenturen mehr Wert auf Strategie, Analyse und Commerce-Aktivierung als die honorarrelevanten Ebenen des Marktes für Media-Buying-Dienstleistungen.

Nach Medienkanal: Suchmaschinenwerbung dominiert, während Connected TV die Buying-Prioritäten neu gestaltet

Suchmaschinenwerbung hielt im Jahr 2025 einen Kanalumsatzanteil von 31,44 % und behauptete damit ihre Führungsposition im Markt für Media-Buying-Dienstleistungen. Suchmaschinenwerbung behält diese Position, weil sie eine klare Lower-Funnel-Kaufabsicht erfasst und eine direkte Marken-zu-Ergebnis-Attribution über viele Branchen hinweg unterstützt. Werbetreibende verlassen sich nach wie vor auf Suchmaschinenwerbung, um Performance-Budgets zu verankern, insbesondere wenn die Sichtbarkeit der Rendite wichtiger ist als breite Bekanntheit. Diese Stabilität schafft eine konstante Nachfrage nach Agenturen, die Gebote, Keywords, Budgetsteuerung und kanalübergreifende Allokation verwalten können. Der Markt für Media-Buying-Dienstleistungen stützt sich weiterhin auf Suchmaschinenwerbung, weil sie Ausgabendisziplin mit messbaren Ergebnissen verbindet.

Connected TV und OTT-Video werden voraussichtlich bis 2031 mit einer CAGR von 10,14 % wachsen, was sie zum am schnellsten wachsenden Medienkanal im Markt für Media-Buying-Dienstleistungen macht. Das Wachstum wird durch werbefinanziertes Streaming, veränderte Sehgewohnheiten und die Integration von Commerce-Daten in die Videoplanung vorangetrieben. In Japan wuchsen die Ausgaben für Internet-Werbung im Jahr 2025 um 11,8 %, hauptsächlich getrieben durch vertikale SNS-Videos, was mit der breiteren Bewegung hin zu videogeführter Entdeckung und Aktivierung übereinstimmt. Display, digitales Video, digitales Audio, digitale Außenwerbung und Retail-Media-Netzwerke bleiben wichtig, aber die schärfste Veränderung vollzieht sich dort, wo Video-Inventar, Zielgruppendaten und Qualitätskontrollen nun zusammentreffen.

Nach Unternehmensgröße: Unternehmenskonzentration verdeckt das KMU-Wachstumssignal

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 78,73 % am Markt für Media-Buying-Dienstleistungen, was ihre größeren Budgets, ihre breitere geografische Reichweite und ihren stärkeren Bedarf an koordinierter Ausführung widerspiegelt. Agenturgruppen strukturieren Personalbesetzung, Preisgestaltung und Liefermodelle nach wie vor um diese Kunden herum. Große Werbetreibende benötigen auch mehr Unterstützung bei Messung, datenschutzkonformer Zielgruppenplanung und Multi-Channel-Aktivierung. Das hält die Unternehmensnachfrage im Mittelpunkt des Marktes für Media-Buying-Dienstleistungen, auch wenn die Kundenbasis beginnt, sich zu verbreitern.

KMU werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,07 % wachsen, was sie zur am schnellsten wachsenden Käufergruppe im Markt für Media-Buying-Dienstleistungen macht. KI-gestützte Buying-Tools senken die Fachkenntnis- und Mindestausgabenhürden, die kleinere Werbetreibende einst von fortgeschrittenen programmatischen Workflows fernhielten. Mehr Self-Service- und agenturgestützte Modelle eröffnen den Zugang zu Kampagnenautomatisierung, Zielgruppenplanung und Optimierung für Marken mit geringeren Budgets. Diese Chance ist keine verkleinerte Version des Unternehmens-Buyings, da sie schnellere Unterstützung, einfachere Berichte und stärker ergebnisgebundene Honorare erfordert. Agenturen, die sich an diese Bedürfnisse anpassen, werden wahrscheinlich die nächste Expansionsebene im Markt für Media-Buying-Dienstleistungen erschließen.

Nach Endnutzerbranche: Gesundheitsausgaben steigen, während Einzel- und E-Commerce die Skalierung beibehält

Einzel- und E-Commerce entfiel im Jahr 2025 auf 24,68 % der Nachfrage und blieb damit das größte Endnutzersegment im Markt für Media-Buying-Dienstleistungen. Diese Führungsposition spiegelt die starke Abhängigkeit des Sektors von bezahlten Medien für Kundengewinnung, Promotion und Wiederkaufaktivitäten wider. Retail-Media-Netzwerke haben auch die Nachfragestruktur verändert, weil große Einzelhändler nun sowohl als große Käufer als auch als große Inventarinhaber auftreten. Das macht Neutralität, Datenzugang und Kanalplanung für Agenturen, die den Sektor bedienen, komplexer. Der Markt für Media-Buying-Dienstleistungen bleibt daher durch Einzelhandelsbudgets verankert, auch wenn die Inventarlandschaft vielschichtiger wird.

Das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 9,61 % wachsen und ist damit die am schnellsten wachsende Endnutzergruppe innerhalb der Marktgröße für Media-Buying-Dienstleistungen. Das Wachstum ist an stärkere Direct-to-Consumer-Rezeptwerbung, Nachfrage nach Telemedizin und digitalen Therapeutika sowie höheren Patientengewinnungsdruck nach pandemiebedingten Störungen geknüpft. Regulatorische Komplexität bleibt zentral, da digitale und soziale Werbung im Gesundheitswesen eine strengere Kontrolle über Zielgruppenauswahl, Anspruchsbearbeitung und Plattformwahl erfordert. BFSI, IT und Telekommunikation, Reise und Gastgewerbe sowie Medien und Unterhaltung bleiben wichtige Ausgabengruppen, aber das Gesundheitswesen bietet eine der klarsten Möglichkeiten für spezialisiertes, compliance-geführtes Buying.

Geografische Analyse

Nordamerika blieb im Jahr 2025 die größte regionale Basis im Markt für Media-Buying-Dienstleistungen und entfiel auf etwa 41,48 % des globalen Marktumsatzes. Die Vereinigten Staaten treiben den größten Teil des regionalen Umsatzes an, da sie konzentrierte Werbeausgaben mit einer ausgereiften programmatischen Infrastruktur verbinden. Die Region beherbergt auch viele der größten Holdinggesellschaftsnetzwerke und Buying-Technologiepartner, was die Skalenvorteile hoch hält. Kanada bleibt ein solider Sekundärmarkt mit starker digitaler Akzeptanz, während Mexiko noch früher in der Reife ist, aber durch mobile-first Buying-Muster voranschreitet. Diese Konzentration hält den Markt für Media-Buying-Dienstleistungen in Nordamerika hochgradig wettbewerbsintensiv, auch wenn Datennutzung, Verhalten und Plattformabhängigkeit mehr Aufmerksamkeit auf sich ziehen.

Europa war die zweitgrößte Geografie im Markt für Media-Buying-Dienstleistungen. Der deutsche Online-Display- und Videowerbemarkt wird voraussichtlich 8,2 Milliarden EUR erreichen, was 8,9 Milliarden USD im Jahr 2026 entspricht, und programmatisches Buying wird voraussichtlich 80 % der Transaktionen ausmachen. Der französische Werbemarkt erreichte 19,8 Milliarden EUR, was 21,4 Milliarden USD im Jahr 2025 entspricht. Digital wuchs in diesem Jahr um 11 %, und für 2026 wird ein weiteres Wachstum von 7,5 % prognostiziert.[3]SRI / Irep / France Pub, "BUMP 2025: Un marché publicitaire sous tension, porté par le digital," SRI France, sri-france.org Einwilligungsgesteuerte Datenregeln und eine stärkere Premium-Verlagsbasis treiben europäische Käufer weiterhin in Richtung programmatisch garantierter und kuratierter Private-Marketplace-Deals statt offenem Auktionskauf. Der asiatisch-pazifische Raum ist das am schnellsten wachsende große regionale Cluster im Markt für Media-Buying-Dienstleistungen. Japans gesamte Werbeausgaben überstiegen 8.062,3 Milliarden JPY, was 53,4 Milliarden USD im Jahr 2025 entspricht, und Internet-Werbung überstieg zum ersten Mal 50 % der gesamten Werbeinvestitionen. Hakuhodo DY ONE begann im Juli 2025 mit programmatischem TV-Buying über NTVs AdRM-Exchange und fügte im Oktober 2025 eine Gebotsfunktion zur Maximierung der einzigartigen Reichweite hinzu, was zeigt, wie Broadcast-Inventar in der gesamten Region in programmatische Workflows integriert wird.

Südamerika bleibt kleiner als Nordamerika und Europa, aber seine digitale Buying-Basis wächst weiterhin durch mobile-geführte Werbeaktivitäten. Der Nahe Osten und Afrika bleiben ebenfalls kleiner in absolutem Maßstab; der Nahe Osten wird jedoch voraussichtlich das am schnellsten wachsende regionale Segment im Zeitraum 2026–2031 sein und eine CAGR von 8,86 % verzeichnen. Das Wachstum wird durch steigende digitale Werbeinvestitionen, schnelle Connected-TV-Akzeptanz, expandierende Retail-Media-Ökosysteme und staatlich geförderte digitale Transformationsinitiativen in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten unterstützt. Der Markt für Media-Buying-Dienstleistungen wächst am schnellsten dort, wo lokale Ausführungskompetenz globale Tools mit länderspezifischen Mediensystemen verbinden kann.

Wettbewerbslandschaft

Der Markt für Media-Buying-Dienstleistungen blieb im Jahr 2026 mäßig konzentriert. Die 5 großen Holdinggesellschaftsnetzwerke kontrollierten nach wie vor einen überproportionalen Anteil der global verwalteten Abrechnungen, was die Spitzengruppe bei multinationalen Ausschreibungen einflussreich hielt. Gleichzeitig war der breitere Markt für Media-Buying-Dienstleistungen unterhalb dieser Ebene stärker fragmentiert, mit beratungsgebundenen Einheiten, Performance-Unabhängigen und plattformgestützten Spezialisten, die um verschiedene Arten von Mandaten konkurrierten. Diese Spaltung bedeutet, dass Skalierung für globale Kunden nach wie vor wichtig ist, während Spezialisierung beim Performance-Buying, Retail Media, Healthcare-Compliance und KMU-Servicemodellen wichtiger ist. Der Wettbewerbsdruck steigt daher innerhalb der Spitzengruppe und außerhalb davon gleichzeitig.

Strategische Schritte im Jahr 2026 zeigten, dass KI-gestützte Ausführung zu einem klaren Schlachtfeld im Markt für Media-Buying-Dienstleistungen geworden ist. Stagwell wurde im April 2026 das erste globale Marketing-Netzwerk, das The Trade Desks Koa Agents adoptierte, ein agentisches KI-Framework, das auf dem Open Agentic Kit-Protokoll aufbaut, und integrierte es mit der Stagwell Media Platform, um Zielgruppenplanung, Inventaraktivierung und Kampagnenoptimierung im offenen Internet zu automatisieren. Später in diesem Monat lancierten Stagwell und FreeWheel eine einheitliche KI-gestützte Connected-TV-Plattform zur Verbesserung der Aktivierung über Premium-Video-Inventar. PubMatics Start von AgenticOS im Januar 2026 erhöhte den Druck auf Agenturen und Technologiepartner, Planung, Kuration und Honorartransparenz rund um autonomes Buying zu überdenken.

Der Markt für Media-Buying-Dienstleistungen verlagert sich auch von reiner Planungskompetenz hin zur Kontrolle von Datenschichten, Orchestrierungssystemen und datenschutzkonformer Zielgruppeninfrastruktur. Agenturen, denen ein differenziertes Daten-Rückgrat fehlt, stehen unter mehr Preisdruck, weil Automatisierung den Wert manueller Ausführung allein verringert. Das schafft Raum für Spezialisten, die grenzüberschreitende Retail-Media-Aktivierung, Mid-Market-Performance-Buying oder compliance-intensive vertikale Arbeit besser lösen können als breite Netzwerkmodelle. Das Ergebnis ist ein Wettbewerbsfeld, in dem die größten Gruppen bei der Skalierung nach wie vor führend sind, aber einige der schnellsten strategischen Neupositionierungen bei Unternehmen stattfinden, die KI-geführte Betriebsmodelle und engere Domänenexpertise aufbauen.

Marktführer im Bereich Media-Buying-Dienstleistungen

-

WPP plc

-

Publicis Groupe S.A.

-

Omnicom Group Inc.

-

Dentsu Group Inc.

-

Havas N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Stagwell und FreeWheel gaben am 27. April 2026 die Einführung einer einheitlichen KI-gestützten Connected-TV-Werbeplattform bekannt. Durch die Integration von FreeWheels Curation Hub und Buyer Cloud in Stagwells Medienakquisitionsebene ermöglicht die Initiative Stagwell Curate, einen zentralisierten Deal-Marktplatz, der bevorzugte CTV-Lieferbeziehungen konsolidiert, um direkten, transparenten Zugang zu Premium-Video-Inventar in großem Maßstab zu bieten.

- April 2026: Stagwell wurde das erste globale Marketing-Netzwerk, das The Trade Desks Koa Agents adoptierte, ein agentisches KI-Framework, das auf dem Open Agentic Kit-Protokoll aufbaut, und integrierte es mit der Stagwell Media Platform, um Zielgruppenplanung, Inventaraktivierung und Kampagnenoptimierung im offenen Internet zu automatisieren. Die am 21. April 2026 angekündigte Partnerschaft ist als globaler mehrstufiger Rollout strukturiert, mit erwartetem Closed-Beta-Kundenzugang noch im Jahr 2026.

- Mai 2026: DoubleVerify erweiterte am 21. Mai 2026 die globale Medienqualitätsmessung auf das LinkedIn Audience Network und lieferte Betrugs-, Markensicherheits-, Sichtbarkeits- und Geografieverifizierung für B2B-Werbetreibende im gesamten programmatischen Netzwerk von LinkedIn – eine Erweiterung, die die wachsende Priorität der Qualitätsverifizierung beim Media-Buying in professionellen Kontexten widerspiegelt.

- März 2026: PubMatic und Amnet lancierten am 31. März 2026 Frankreichs erste agentische Werbekampagne unter Verwendung von Claude LLM über PubMatics AgenticOS. Die Kampagne für den Kunden INTERBEV demonstrierte einen vollständigen natürlichsprachlichen Planungs-bis-Aktivierungs-Workflow und komprimierte eine von Amnets Händlern als 2-stündige Einrichtungsaufgabe gemeldete Arbeit auf etwa 20 Minuten – eine frühe Quantifizierung agentischer Produktivitätsgewinne in einem europäischen Medienkontext.

Umfang des globalen Berichts über den Markt für Media-Buying-Dienstleistungen

Der Markt für Media-Buying-Dienstleistungen bezieht sich auf den Markt für Agenturen und Dienstleister, die Werbeflächen oder -zeiten über digitale und traditionelle Medienkanäle planen, verhandeln, kaufen und optimieren. Der Markt wird durch den Bedarf der Marken an besserer Zielgruppenansprache, Kampagnenleistung und kosteneffektiven Anzeigenplatzierungen angetrieben.

Der Bericht über den Markt für Media-Buying-Dienstleistungen ist segmentiert nach Dienstleistungsart (Medienstrategie und -planung, Media-Buying und -Verhandlung, Programmatisches und Performance-Buying, Kampagnenmanagement und -optimierung sowie Messung und Analyse), Medienkanal (Suchmaschinenwerbung, Social-Media-Werbung, Display-Werbung, digitales Video sowie Connected TV und Over-the-Top-Video), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Einzel- und E-Commerce, Medien und Unterhaltung, BFSI, IT und Telekommunikation, Reise und Gastgewerbe sowie Gesundheitswesen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Medienstrategie und -planung |

| Media-Buying und -Verhandlung |

| Programmatisches und Performance-Buying |

| Kampagnenmanagement und -optimierung |

| Messung und Analyse |

| Sonstige (Retail Media und Commerce-Aktivierung, Influencer- und Creator-Medienverstärkung, Medienberatung und Insourcing-Unterstützung) |

| Suchmaschinenwerbung |

| Social-Media-Werbung |

| Display-Werbung |

| Digitales Video |

| Connected TV und Over-the-Top-Video |

| Sonstige (Retail-Media-Netzwerke, digitales Audio und Podcasts, Radio, Print, Außenwerbung und digitale Außenwerbung) |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und E-Commerce |

| Medien und Unterhaltung |

| BFSI |

| IT und Telekommunikation |

| Reise und Gastgewerbe |

| Gesundheitswesen |

| Sonstige (Automobilindustrie, Bildung und öffentlicher Sektor) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Dienstleistungsart | Medienstrategie und -planung | |

| Media-Buying und -Verhandlung | ||

| Programmatisches und Performance-Buying | ||

| Kampagnenmanagement und -optimierung | ||

| Messung und Analyse | ||

| Sonstige (Retail Media und Commerce-Aktivierung, Influencer- und Creator-Medienverstärkung, Medienberatung und Insourcing-Unterstützung) | ||

| Nach Medienkanal | Suchmaschinenwerbung | |

| Social-Media-Werbung | ||

| Display-Werbung | ||

| Digitales Video | ||

| Connected TV und Over-the-Top-Video | ||

| Sonstige (Retail-Media-Netzwerke, digitales Audio und Podcasts, Radio, Print, Außenwerbung und digitale Außenwerbung) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Einzel- und E-Commerce | |

| Medien und Unterhaltung | ||

| BFSI | ||

| IT und Telekommunikation | ||

| Reise und Gastgewerbe | ||

| Gesundheitswesen | ||

| Sonstige (Automobilindustrie, Bildung und öffentlicher Sektor) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für Media-Buying-Dienstleistungen?

Der Markt für Media-Buying-Dienstleistungen wurde im Jahr 2025 auf 105,8 Milliarden USD bewertet, wird für 2026 auf 114,9 Milliarden USD prognostiziert und soll bis 2031 bei einer CAGR von 8,67 % 174,1 Milliarden USD erreichen.

Welche Dienstleistungskategorie führt beim Umsatz und welche wächst am schnellsten?

Media-Buying und -Verhandlung führte im Jahr 2025 mit einem Umsatzanteil von 35,76 %, während programmatisches und Performance-Buying bis 2031 voraussichtlich am schnellsten mit einer CAGR von 9,46 % wachsen wird.

Warum wird Connected TV für Agenturen immer wichtiger?

Connected TV und OTT-Video wird voraussichtlich bis 2031 mit einer CAGR von 10,14 % wachsen, und Agenturen profitieren von der höheren Planungs-, Daten- und Aktivierungskomplexität, die mit der Konvergenz von Video und Retail Media verbunden ist.

Welche Kundengruppe treibt die nächste Wachstumswelle an?

Großunternehmen dominieren die Nachfrage nach wie vor mit einem Anteil von 78,73 % im Jahr 2025, aber KMU sind die am schnellsten wachsende Kohorte mit einer CAGR von 10,07 %, da KI-gestütztes Buying die Eintrittsbarrieren senkt.

Welche Endnutzerbranche ist derzeit am wichtigsten?

Einzel- und E-Commerce blieb das größte Endnutzersegment mit einem Anteil von 24,68 % im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 9,61 % am schnellsten wächst, aufgrund stärkerer Patientengewinnung und compliance-geführter Mediannachfrage.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Cluster, während Nordamerika die größte Basis bleibt und Europa aufgrund seines starken Premium-Verlags-Ökosystems und strengeren Einwilligungsumfelds wichtig bleibt.

Seite zuletzt aktualisiert am: