Marktgröße und Marktanteil für mobile Videowerbung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

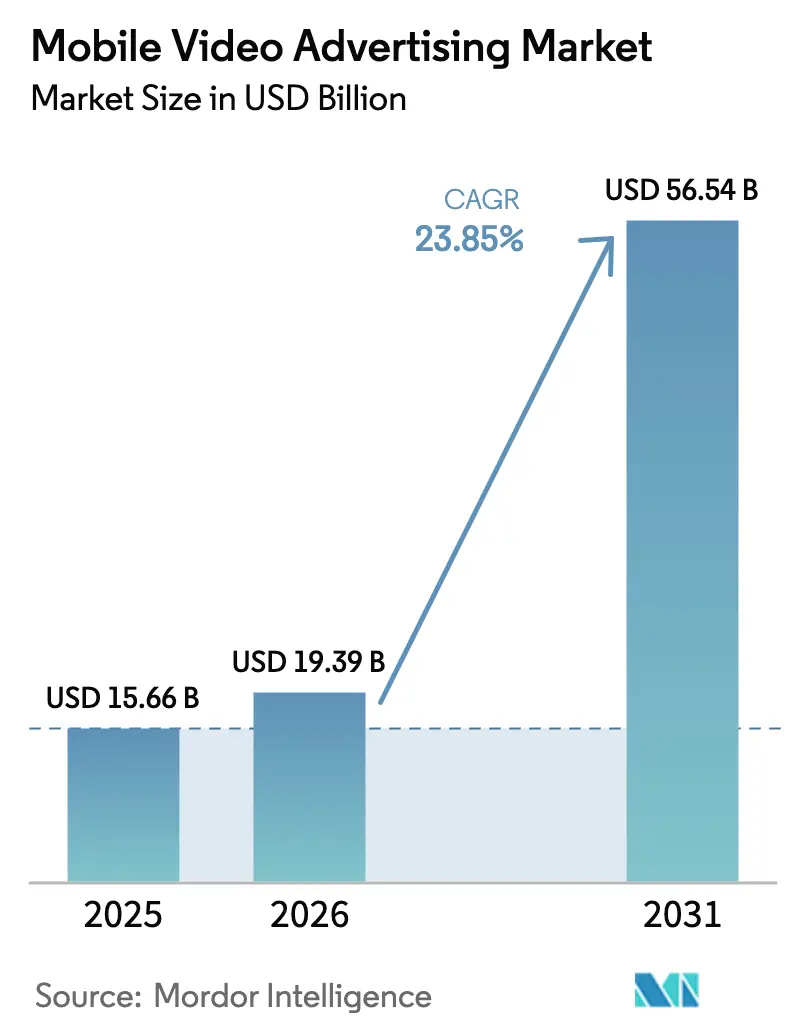

| Marktgröße (2026) | 19.39 Milliarden US-Dollar |

| Marktgröße (2031) | 56.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.85% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobile Videowerbung von Mordor Intelligence

Die Marktgröße für mobile Videowerbung wird im Jahr 2026 auf USD 19,39 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 15,66 Milliarden, mit Projektionen für 2031 von USD 56,54 Milliarden, was einer CAGR von 23,85 % über den Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt die deutliche Verlagerung hin zu mobilen Bildschirmen für den täglichen Videokonsum wider. Das Wachstum wird durch KI-generierte dynamische Kreativmittel, maschinelles Lernen auf dem Gerät für kontextbezogenes Targeting und den raschen Ausbau von 5G-Netzen gestärkt, die Ladezeiten verkürzen und Abschlussraten verbessern. Asien-Pazifik führt mit einem Anteil von 37,2 % im Jahr 2024, während Telekommunikations-Medien-Zero-Rating-Vereinbarungen die Akzeptanz im Nahen Osten und in Afrika fördern. In-Stream-Platzierungen bleiben der Umsatzanker, doch Rewarded-Videoformate wachsen am schnellsten, da Gaming-Apps aufdringliche Werbespots durch wertbasierte Ansichten ersetzen. Die Diversifizierung der Betriebssysteme setzt sich fort, da HarmonyOS aufsteigt und ein drittes Ökosystem sowie neues Inventar für den Markt für mobile Videowerbung schafft.

Wichtigste Erkenntnisse des Berichts

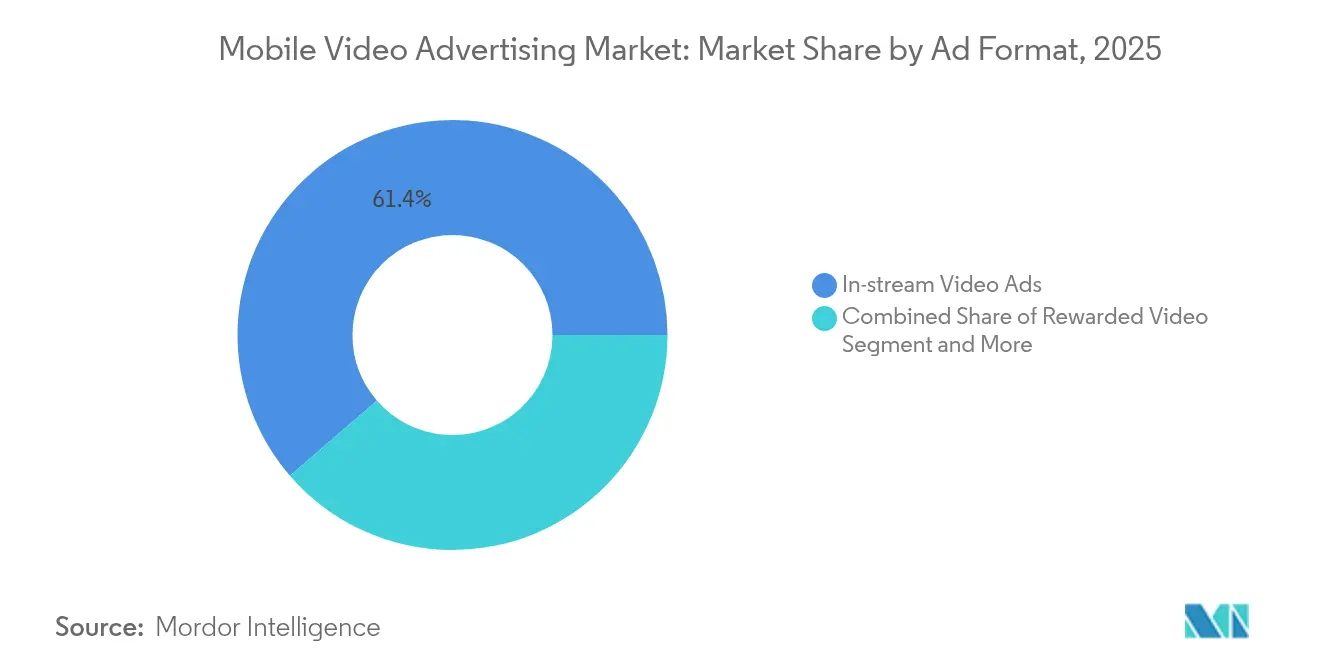

- Nach Anzeigenformat hielt In-Stream-Video im Jahr 2025 einen Marktanteil von 61,35 % am Markt für mobile Videowerbung; Rewarded-Video wird bis 2031 voraussichtlich mit einer CAGR von 27,85 % wachsen.

- Nach Betriebssystem behielt Android im Jahr 2025 einen Anteil von 76,10 % am Markt für mobile Videowerbung; HarmonyOS wächst mit einer CAGR von 29,6 %.

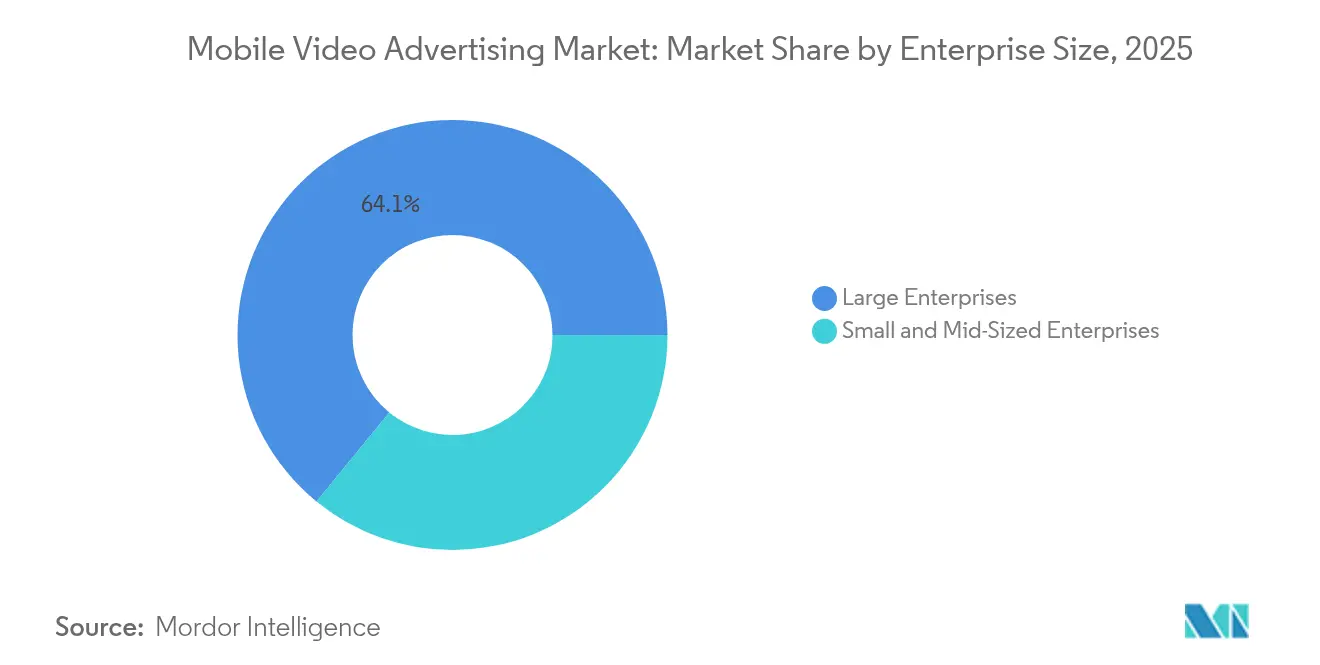

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 64,10 %, während KMU mit einer CAGR von 26,3 % wachsen sollen.

- Nach Endnutzerbranche dominierte Einzel- und E-Commerce im Jahr 2025 mit einem Anteil von 23,25 % an der Marktgröße für mobile Videowerbung; Gaming wird voraussichtlich mit einer CAGR von 28,05 % steigen.

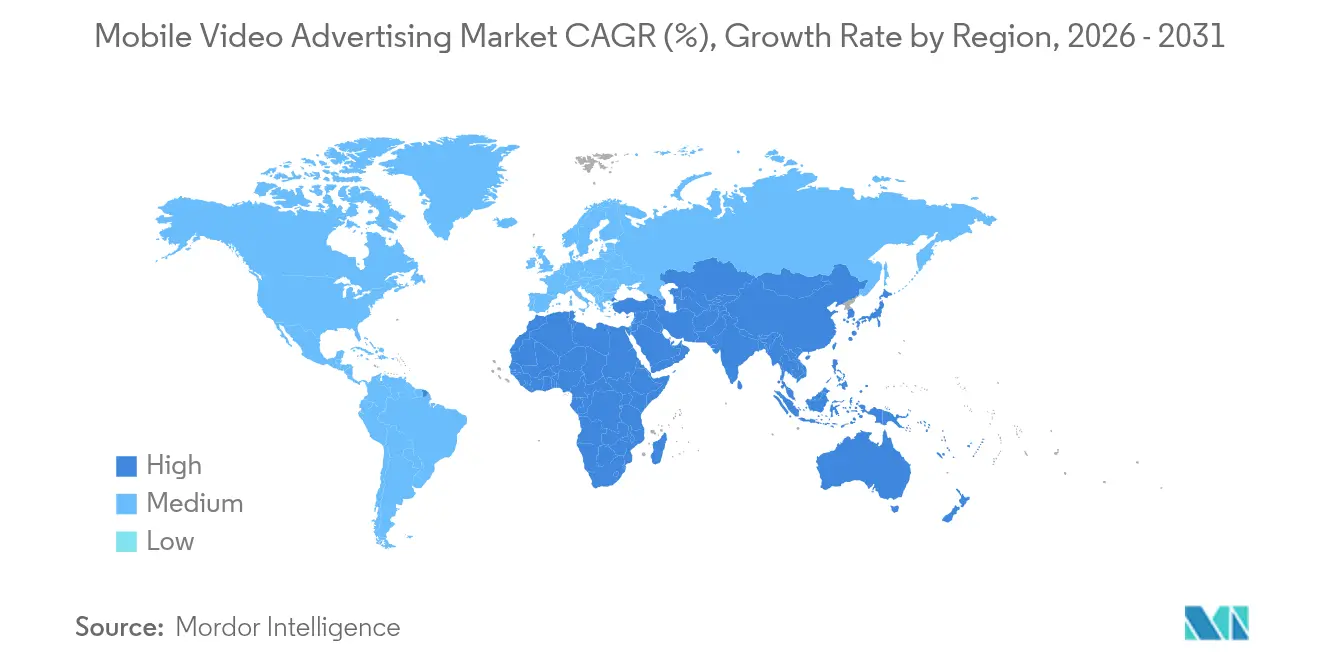

- Asien-Pazifik führte den regionalen Umsatz mit 36,85 % im Jahr 2025 an; der Markt für mobile Videowerbung im Nahen Osten und in Afrika wird bis 2031 voraussichtlich eine CAGR von 29,1 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile Videowerbung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg kurzformatiger vertikaler Videos in 5G-Netzen | +6.80% | Asien-Pazifik; Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Shoppable-Videoanzeigen in Social-Commerce-Ökosystemen | +5.40% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Rewarded-Video durch Mobile-Gaming-Publisher | +4.20% | Südamerika; Global | Kurzfristig (≤ 2 Jahre) |

| Kontextbezogenes Targeting durch maschinelles Lernen auf dem Gerät | +3.50% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Zero-Rating-Partnerschaften zwischen Telekommunikation und Medien | +2.90% | Naher Osten; Afrika | Langfristig (≥ 4 Jahre) |

| KI-generierte dynamische Kreativmittel | +2.10% | Europa; Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Konsums kurzformatiger vertikaler Videos in 5G-Netzen in Asien-Pazifik

Der rasche Ausbau von 5G-Netzen in China, Südkorea und Japan verkürzt die Videoladezeiten um 73 % und ermöglicht es Marken, die Anzeigenlänge von 15 auf 30 Sekunden zu verlängern, ohne höhere Abbruchraten zu verzeichnen. Abschlussraten für vertikale Clips liegen nun 42 % über denen horizontaler Einheiten, während Kurzvideos 44,5 % des gesamten digitalen Konsums in Südostasien ausmachen. Werbetreibende nutzen das reichhaltigere Format, um Storytelling-Ebenen zu schaffen, die sich nativ in soziale Feeds einfügen. Längere Betrachtungszeiten schaffen Raum für Handlungsaufforderungen, die Testnutzung und Kauf fördern. Das Ergebnis ist mehr Inventar, höhere CPMs und stärkere Markenerinnerung, die den Markt für mobile Videowerbung antreibt.

Integration von Shoppable-Videoanzeigen in Social-Commerce-Ökosysteme in Nordamerika

Shoppable-Clips verbinden Produktentdeckung und Kauf in einem einzigen Schritt und reduzieren die Anzahl der Kaufkontaktpunkte bis 2025 von 5,7 auf 2,3, was die Konversionsrate um 37 % steigert. Plattformen wie TikTok berichten, dass 70 % der Nutzer Shoppable-Einheiten problemlos nutzen, was Einzelhändlern reichhaltigere Erstanbieterdaten liefert. Meta verzeichnet 2024 eine 30-prozentige Steigerung des Return on Ad Spend für Marken, die klickbare Formate nutzen. Diese Konvergenz von Commerce und Content gibt Werbetreibenden messbare Umsätze statt Proxy-Engagement und verankert Budgets im Markt für mobile Videowerbung.

Einführung von Rewarded-Videoanzeigen durch Mobile-Gaming-Publisher in Südamerika

Rewarded-Spots tauschen In-Game-Währung gegen optionales Ansehen und liefern 2,8-mal höhere eCPMs als Interstitials. Brasilianische und argentinische Publisher verzeichnen einen Anstieg der Nutzerbindung um 35 %, da der Werteaustausch die Stimmung verbessert. Die Sitzungsdauer steigt um 42 %, da Spieler mehr Belohnungen anstreben. Das Format umgeht Zahlungsbarrieren in Märkten mit geringer Kartenverbreitung, was die Monetarisierung erweitert und den Markt für mobile Videowerbung antreibt.

Kontextbezogenes Targeting auf Basis von maschinellem Lernen auf dem Gerät für datenschutzkonforme Videoanzeigen

Maschinelles Lernen, das auf dem Endgerät verbleibt, reduziert die Datenübertragung um 64 % und verbessert die Relevanzwerte um 28 %, während es Datenschutzvorgaben einhält. Echtzeitsignale steuern die dynamische Kreativoptimierung und steigern das Engagement um 31 % gegenüber statischen Kampagnen. Werbetreibende erhalten konformes Targeting in strengen Regionen wie der EU, was die Ausgabenresilienz im Markt für mobile Videowerbung stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IDFA-Abschaffung verringert deterministische Genauigkeit | -3.20% | Nordamerika; Europa | Kurzfristig (≤ 2 Jahre) |

| Prüfung von Aufmerksamkeitskennzahlen im Rahmen des EU-Gesetzes über digitale Dienste | -2.10% | Europa; potenzieller globaler Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Werbeblockern auf Android | -1.40% | Global | Mittelfristig (2–4 Jahre) |

| Höhere Sichtbarkeitsschwellen der Publisher | -1.00% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

IDFA-Abschaffung verringert deterministische Targeting-Genauigkeit in Nordamerika und Europa

Apples App-Tracking-Transparenz senkt die Zustimmungsrate auf 25 % und verringert die Attributionsgenauigkeit um 41 %, was den Gaming-Umsatz um bis zu USD 10 Milliarden jährlich schmälert. Werbetreibende wechseln zu probabilistischen Modellen, die die Unsicherheit erhöhen. Marken bauen ihre Taktiken mit kontextbezogenen Signalen und Erstanbieterdaten neu auf, doch die kurzfristige Belastung verlangsamt die breitere Ausgabenentwicklung im Markt für mobile Videowerbung.

Regulatorische Prüfung von Aufmerksamkeitskennzahlen-Ansprüchen im Rahmen des EU-Gesetzes über digitale Dienste

Das Gesetz über digitale Dienste verlangt Nachweise für Aufmerksamkeitsmethoden und verbietet manipulatives Design, was zu einem Rückgang von 27 % bei aufmerksamkeitsgarantierten Deals führt. Plattformen müssen Methoden offenlegen und Anzeigenarchive sicherstellen, was neue Kosten für Publisher verursacht. Compliance-Arbeit fördert Innovationen bei Standardkennzahlen, obwohl kurzfristige Reibungsverluste das Wachstum im Markt für mobile Videowerbung dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anzeigenformat: Rewarded-Video definiert den Werteaustausch neu

In-Stream-Video hielt im Jahr 2025 einen Marktanteil von 61,35 % am Markt für mobile Videowerbung, da Pre-Roll-Einheiten eine um 30 % höhere Abschlussrate als Mid-Roll-Platzierungen aufweisen. Dieses Format bleibt aufgrund der nahtlosen Ausrichtung auf bestehende Inhalte und der garantierten Sichtbarkeit, die Premium-CPMs sichert, sehr geschätzt. Die Marktgröße für mobile Videowerbung bei In-Stream-Anzeigen wird bis 2031 voraussichtlich stetig wachsen, da Publisher qualitativ hochwertiges Inventar priorisieren.

Rewarded-Video wächst am schnellsten mit einer CAGR von 27,85 %. Die optionale Natur bedeutet, dass die Abschlussrate häufig 90 % übersteigt, während die Nutzerstimmung positiv bleibt. Gaming-Titel und Nicht-Gaming-Apps integrieren nun Belohnungsschleifen für Umfragen oder Gutscheine und erweitern so die Attraktivität. Werbetreibende nutzen deterministische Signale wie Level-Abschlüsse oder App-Meilensteine, um kontextuell passende Angebote zu schalten, die den Kauf anregen. Leistungssteigerungen erhöhen Budgets und diversifizieren Einnahmequellen im Markt für mobile Videowerbung. Out-Stream- und Interstitial-Formate nehmen Nischenrollen ein und bieten inkrementelle Reichweite in textbasierten Feeds oder Übergangsbildschirmen, stehen jedoch unter stärkerer Nutzererfahrungsprüfung.

Nach Betriebssystem: HarmonyOS stört das Duopol

Android behielt im Jahr 2025 einen Anteil von 76,10 % und unterstützt eine breite Reichweite, insbesondere in Schwellenländern, wo der Geräteeinstiegspreis niedrig ist. iOS erzielt trotz geringerer Nutzerzahl weiterhin Premium-Gebotsraten aufgrund eines 1,8-mal höheren Umsatzes pro Nutzer. Datenschutzänderungen erzwingen kreative kontextbezogene Methoden, doch die Nachfrage der Werbetreibenden bleibt aufgrund hoher Kaufkraft bestehen.

HarmonyOS steigt mit einer CAGR von 29,6 % und verzeichnet damit das schnellste Wachstum unter allen Plattformen. Huaweis Petal Ads bedient nun 53.000 Apps und präsentiert Tools bei Veranstaltungen wie dem Think Tank 2025 in Japan. Die steigende Akzeptanz in Asien erschließt neue Zielgruppen für den Markt für mobile Videowerbung. Werbetreibende entwickeln flexible Kreativmittel, die für verschiedene Benutzeroberflächen geeignet sind, und Agenturen bauen Einkaufskanäle auf, die drei Betriebssysteme umfassen und die Abhängigkeit vom Google-Apple-Duopol verringern.

Nach Unternehmensgröße: KMU nutzen die Zugänglichkeit von Video

Großunternehmen hielten im Jahr 2025 einen Ausgabenanteil von 64,10 %. Ihre Budgets finanzieren hochwertige Produktionsmittel und plattformübergreifende Orchestrierung. Kanalübergreifende Abläufe steigern die Markenerinnerung um 37 %, da Teams durchschnittlich 12,4 Kreativmittel pro Kampagne testen. Der Skalenvorteil sichert die Dominanz bei Investitionen im Markt für mobile Videowerbung.

KMU wachsen schneller mit einer CAGR von 26,3 %, dank Vorlagentools und programmatischem Zugang mit niedrigen Mindestausgaben. Digitale Anzeigen übertreffen nun für 78 % der kleinen Unternehmen die traditionellen Renditen. Mobile Videokampagnen erzielen ein 2,3-mal höheres Engagement als statische Bilder, was KMU dazu veranlasst, ihre Zuweisung zu erhöhen. Plattformen reagieren mit vereinfachten Dashboards, die Kreativmittel automatisch optimieren und die Breite des Marktes für mobile Videowerbung erweitern.

Nach Endnutzerbranche: Gaming-Monetarisierung beschleunigt sich

Einzel- und E-Commerce führte 2025 mit 23,25 % des Umsatzes, da Shoppable-Formate Kaufwege verkürzen und die Konversion steigern. Retail-Media-Netzwerke nutzen Erstanbieterdaten, um mobile Videos zu verfeinern und Käufer erneut anzusprechen. Die Marktgröße für mobile Videowerbung im Einzelhandel bleibt aufgrund nahezu in Echtzeit erfolgender Umsatz-Feedback-Schleifen stark.

Gaming verzeichnet die schnellste CAGR von 28,05 %. Rewarded-Einheiten fördern Bindung und Umsatz mit 2,8-mal höheren eCPMs und machen Video zur zentralen Monetarisierungsschicht in Free-to-Play-Apps. Publisher segmentieren Nutzer nach Spielstil und schalten kontextbewusste Angebote, die den langfristigen Wert erhalten. Medien und Unterhaltung sowie BFSI steigern ebenfalls die mobile Akzeptanz, um komplexe Dienste zu vereinfachen oder neue Inhaltspakete zu bewerben, und runden die vertikale Vielfalt im Markt für mobile Videowerbung ab.

Geografische Analyse

Asien-Pazifik hält mit 36,85 % des Umsatzes im Jahr 2025 die Spitzenposition, gestützt durch mobile-first-Gewohnheiten und eine rasche 5G-Durchdringung, die Abschlussraten verbessert. Die Region setzt auf kurze vertikale Videos auf Plattformen wie TikTok und Kuaishou, was größere Markenbudgets fördert. Die Akzeptanz von HarmonyOS schafft inkrementelles Inventar über Petal Ads, das grenzüberschreitende Werbetreibende bei Veranstaltungen wie dem Think Tank 2025 anzieht. Reife Märkte konzentrieren sich auf Premium-Immersive-Formate, während sich Entwicklungsmärkte für leichtgewichtige Kreativmittel entscheiden, die für datenbewusste Nutzer geeignet sind, und so ein ausgewogenes Wachstum im Markt für mobile Videowerbung sicherstellen.

Nordamerika belegt den zweiten Platz und treibt Formatinnovationen mit Shoppable- und interaktiven Einheiten voran, die Trichter komprimieren. Apple-IDFA-Änderungen drängen Vermarkter zu kontextbezogenen Signalen und serverseitigen Konversionen, doch der programmatische Anteil erreicht 2024 75 % der digitalen Videokäufe. Kontinuierliche Messinnovation und KI-Personalisierung stützen stabile Ausgaben im Markt für mobile Videowerbung trotz Datenschutzgegenwinds.

Der Markt für mobile Videowerbung im Nahen Osten und in Afrika weist bis 2031 die schnellste CAGR von 29,1 % auf. Zero-Rating-Partnerschaften zwischen Telekommunikationsunternehmen und Medien senken Datenkosten und steigern die Betrachtungszeit um das 3,2-Fache. Junge Bevölkerungsstrukturen und eine breitere 4G-5G-Abdeckung verleihen Schwung, obwohl Bandbreitenlücken im ländlichen Raum bestehen bleiben. Werbetreibende setzen auf adaptives Streaming, um die Qualität zu erhalten und von der steigenden Smartphone-Durchdringung zu profitieren, was langfristig den Umsatzanstieg unterstützt.

Wettbewerbslandschaft

Google, Meta und ByteDance dominieren die Nutzeraufmerksamkeit und die Werbetechnologie, wobei ByteDance für 2025 einen Umsatz von USD 186 Milliarden anstrebt. YouTube Shorts, Reels und TikTok fördern vertikales Scrollverhalten, das sie in den Mittelpunkt des Marktes für mobile Videowerbung stellt. Konsolidierung prägt das Ökosystem, da Mediaocean mit Innovid fusioniert, um Vermarktern eine einheitliche Kontrolle über alle Kanäle zu ermöglichen.[1]Mediaocean, "Mediaocean schließt Übernahme von Innovid ab," innovid.com

Spezialisten wie Unity und ironSource konzentrieren sich auf In-Game-Inventar, während Verve Receptiv übernimmt, um Standortdaten mit wirkungsstarkem Video zu verbinden.[2]Global Banking and Finance Review, "Verve übernimmt Receptiv," globalbankingandfinance.com Huaweis HarmonyOS baut eine dritte Säule auf, die das Angebot diversifiziert und Agenturen zwingt, plattformübergreifende Kreativmittel zu verfeinern. Das Wachstum bei Shoppable- und Rewarded-Formaten treibt Plattform-Toolkits voran, die Produkt-Feeds, Videoerstellung und Gebotsabgabe automatisieren und so die Ergebnisse für Werbetreibende im Markt für mobile Videowerbung verbessern.

Künstliche Intelligenz bildet die Grundlage für kreative Skalierung und Targeting. Google AdMob führt Einstellungen für hohes Engagement ein, Meta führt ROAS-Optimierung ein, die an Anzeigenimpressionen geknüpft ist, und TikTok erweitert Shoppable-Videofunktionen. Marken, die KI für Iterationen nutzen, verzeichnen eine Engagement-Steigerung von 41 % im Vergleich zu statischen Inhalten, was den strategischen Wert datengesteuerter Kreativmittel im Markt für mobile Videowerbung unterstreicht.

Marktführer in der Branche für mobile Videowerbung

Google LLC

Meta Platforms Inc.

Amazon Ads

Snap Inc.

Unity Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Verve übernahm Receptiv und erweiterte damit leistungsstarke In-App-Videoformate und Publisher-Beziehungen

- April 2025: Huawei Petal Ads veranstaltete den Think Tank 2025 in Japan, um HarmonyOS-Werbewerkzeuge vorzustellen

- Februar 2025: Mediaocean schloss die Übernahme von Innovid ab, um eine unabhängige Werbetechnologieplattform aufzubauen

- Januar 2025: Huawei startete HarmonyOS Next mit dem Mate 70 Smartphone und fügte dem globalen mobilen Ökosystem eine dritte Plattform hinzu

Berichtsumfang des globalen Marktes für mobile Videowerbung

Mobile Videowerbung bewirbt Produkte, Dienstleistungen oder Marken durch ein Videoformat, das für die Anzeige auf mobilen Geräten wie Smartphones und Tablets konzipiert ist. Videoanzeigennetzwerke fungieren als Vermittler zwischen App-Publishern und Werbetreibenden und helfen dabei, Videoanzeigen effizient in mobilen Apps zu verteilen. Anzeigeneinnahmen aus mobilen Apps durch verschiedene Formen der In-App-Werbung sind eine der beliebtesten Monetarisierungsmethoden für App-Entwickler.

Der Markt für mobile Videowerbung ist segmentiert nach Endnutzer (BFSI, IT und Telekommunikation, Gesundheitswesen, Medien und Unterhaltung, Bildung, Einzelhandel, sonstige Endnutzer) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| In-Stream-Videoanzeigen |

| Out-Stream-Videoanzeigen |

| Rewarded-Videoanzeigen |

| Interstitial-Videoanzeigen |

| Android |

| iOS |

| Sonstige (HarmonyOS, KaiOS) |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Einzel- und E-Commerce |

| Medien und Unterhaltung |

| Gaming |

| BFSI |

| Gesundheitswesen und Pharma |

| Automobil |

| Bildung |

| Sonstige (Reisen, Öffentlicher Sektor) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Anzeigenformat | In-Stream-Videoanzeigen | |

| Out-Stream-Videoanzeigen | ||

| Rewarded-Videoanzeigen | ||

| Interstitial-Videoanzeigen | ||

| Nach Betriebssystem | Android | |

| iOS | ||

| Sonstige (HarmonyOS, KaiOS) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzerbranche | Einzel- und E-Commerce | |

| Medien und Unterhaltung | ||

| Gaming | ||

| BFSI | ||

| Gesundheitswesen und Pharma | ||

| Automobil | ||

| Bildung | ||

| Sonstige (Reisen, Öffentlicher Sektor) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mobile Videowerbung?

Der Markt für mobile Videowerbung beläuft sich im Jahr 2026 auf USD 19,39 Milliarden und wird bis 2031 voraussichtlich USD 56,54 Milliarden erreichen.

Welches Anzeigenformat wächst am schnellsten?

Rewarded-Videoanzeigen wachsen am schnellsten mit einer prognostizierten CAGR von 27,85 % für 2026–2031, unterstützt durch eine starke Gaming-Akzeptanz.

Wie wirkt sich HarmonyOS auf Werbetreibende aus?

HarmonyOS erweitert das verfügbare Inventar außerhalb des Android-iOS-Duopols, wächst mit einer CAGR von 29,6 % und erschließt neue Zielgruppen für Kampagnen.

Warum sind Shoppable-Videoanzeigen wichtig?

Shoppable-Formate reduzieren den Kaufweg von 5,7 auf 2,3 Kontaktpunkte und steigern die Konversion um 37 %, was sie für Einzelhandelsmarken attraktiv macht.

Welche Regionen werden das schnellste Wachstum verzeichnen?

Der Markt für mobile Videowerbung im Nahen Osten und in Afrika wird bis 2031 voraussichtlich mit einer CAGR von 29,1 % wachsen, bedingt durch Zero-Rating-Partnerschaften und steigende Smartphone-Durchdringung.

Wie verändern Datenschutzänderungen das Targeting?

Die IDFA-Abschaffung und strengere EU-Vorschriften drängen Marken zu maschinellem Lernen auf dem Gerät und kontextbezogenen Signalen, die Relevanz wahren und gleichzeitig die Privatsphäre schützen.

Seite zuletzt aktualisiert am: