Größe und Marktanteil des Content Marketing Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

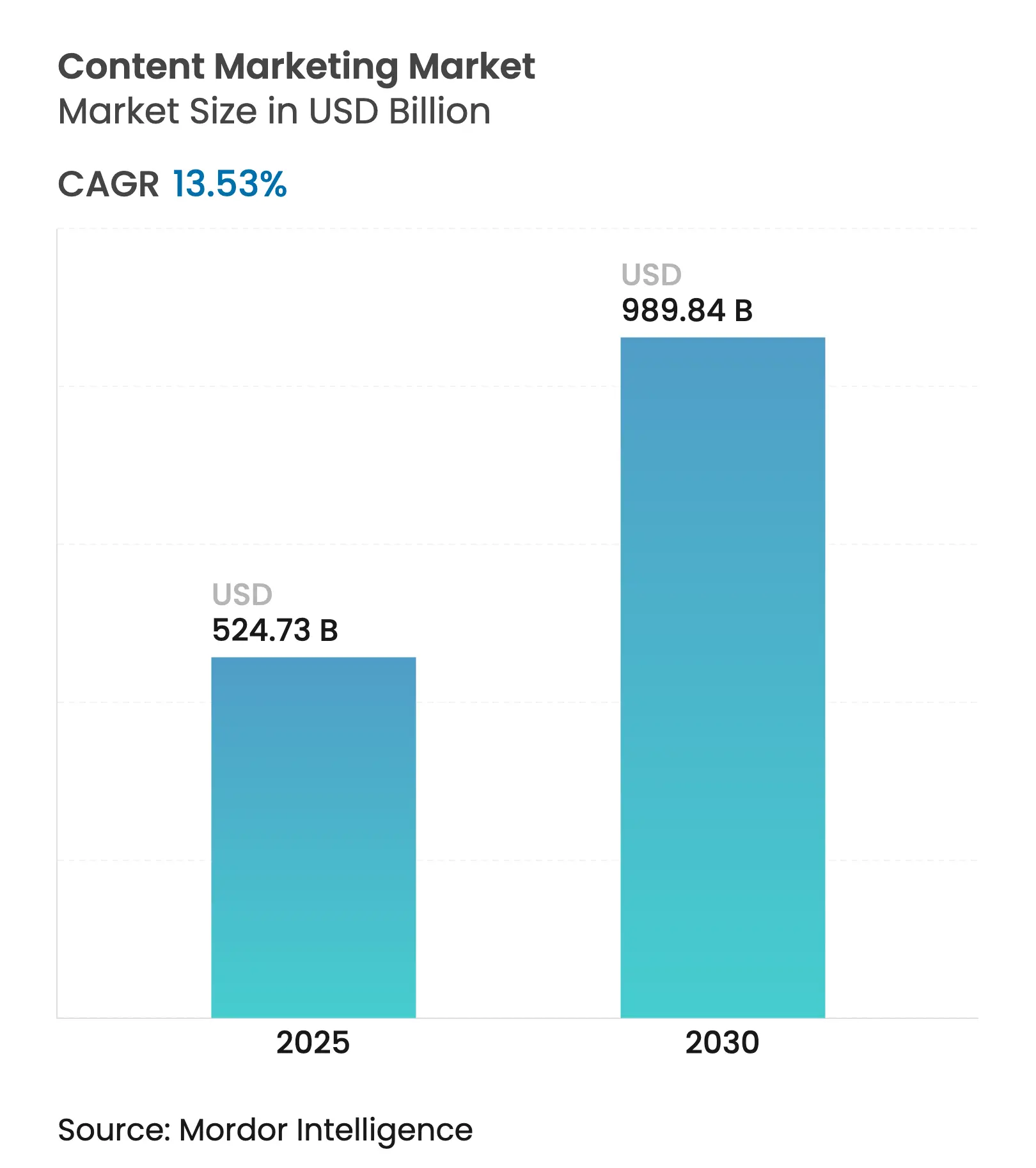

| Marktgröße (2025) | 524.73 Milliarden US-Dollar |

| Marktgröße (2030) | 989.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.53% CAGR |

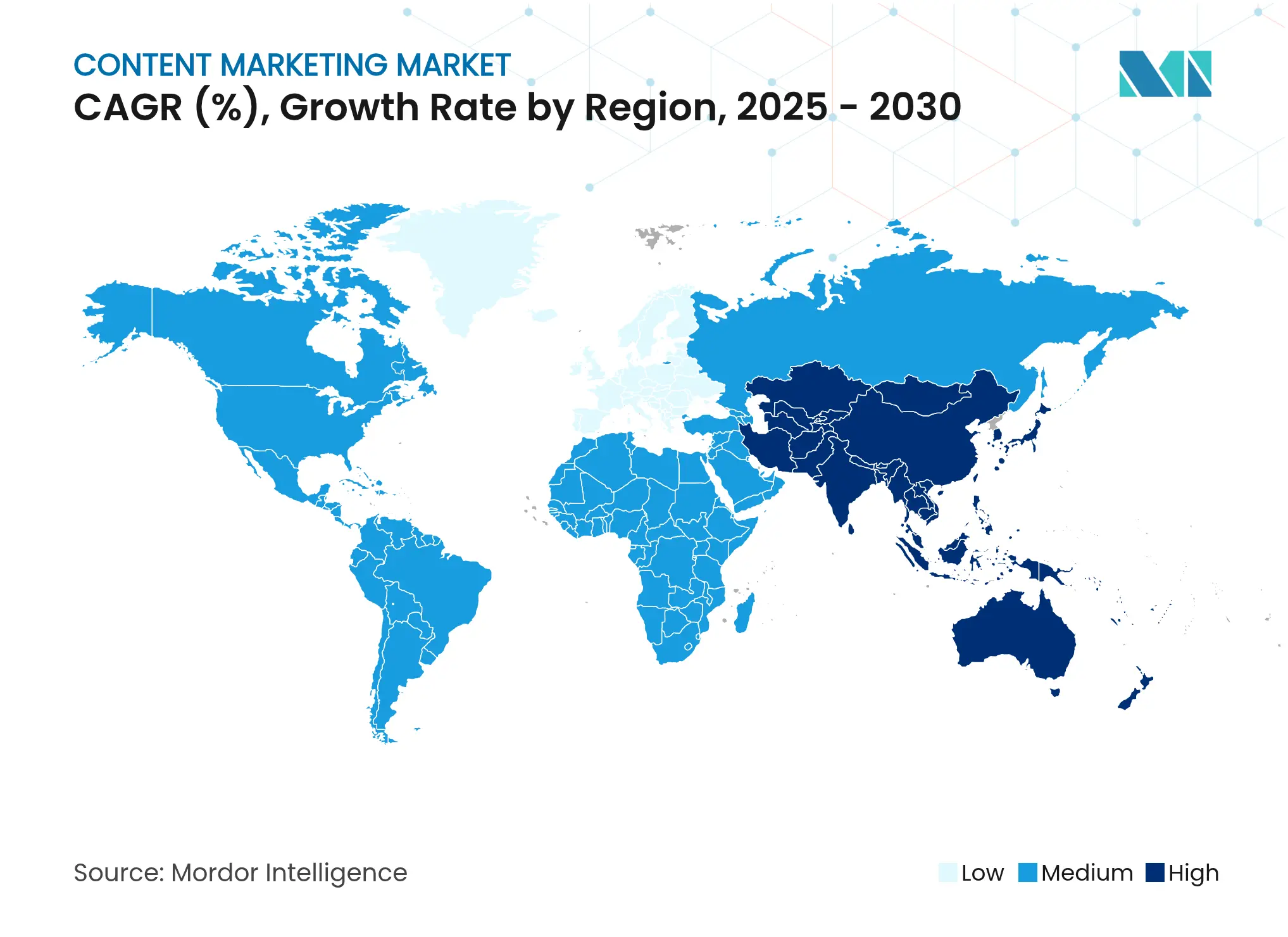

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Content Marketing Marktes durch Mordor Intelligence

Die Größe des Content Marketing Marktes erreichte im Jahr 2025 524,73 Milliarden USD und soll mit einer CAGR von 13,53 % wachsen, wodurch der Wert bis 2030 auf 989,84 Milliarden USD steigen wird. Diese Wachstumsdynamik spiegelt die Dringlichkeit der Vermarkter wider, Erstanbieter-Zielgruppen aufzubauen, da Drittanbieter-Cookies verschwinden und die Kosten für bezahlte Medien steigen.[1]Adobe Redaktionsteam, „Content Marketing-Trends 2024: KI, Personalisierung und ROI-Messung”, Adobe Blog, adobe.com Generative KI demokratisiert die kreative Produktion und ermöglicht es mittelständischen Unternehmen, mit der Veröffentlichungsgeschwindigkeit von Großunternehmen mitzuhalten, ohne proportionale Budgeterhöhungen. Die Nachfrage nach videogetriebenem Storytelling auf sozialen Plattformen steigt stark an, was Engagement-Kennzahlen anhebt, die durchgehend besser abschneiden als reine Textformate. Gleichzeitig investieren Marketingleiter in Analysetools, um jeden Inhalt mit der Pipeline-Erstellung zu verknüpfen, und schärfen damit den Fokus der Geschäftsführung auf messbare Umsatzbeiträge. Die Plattformkonsolidierung beschleunigt sich, da größere Anbieter Nischen-KI- und Optimierungstools aufkaufen, um durchgängige Arbeitsabläufe bereitzustellen, die die Integrationskomplexität reduzieren.

Wesentliche Erkenntnisse des Berichts

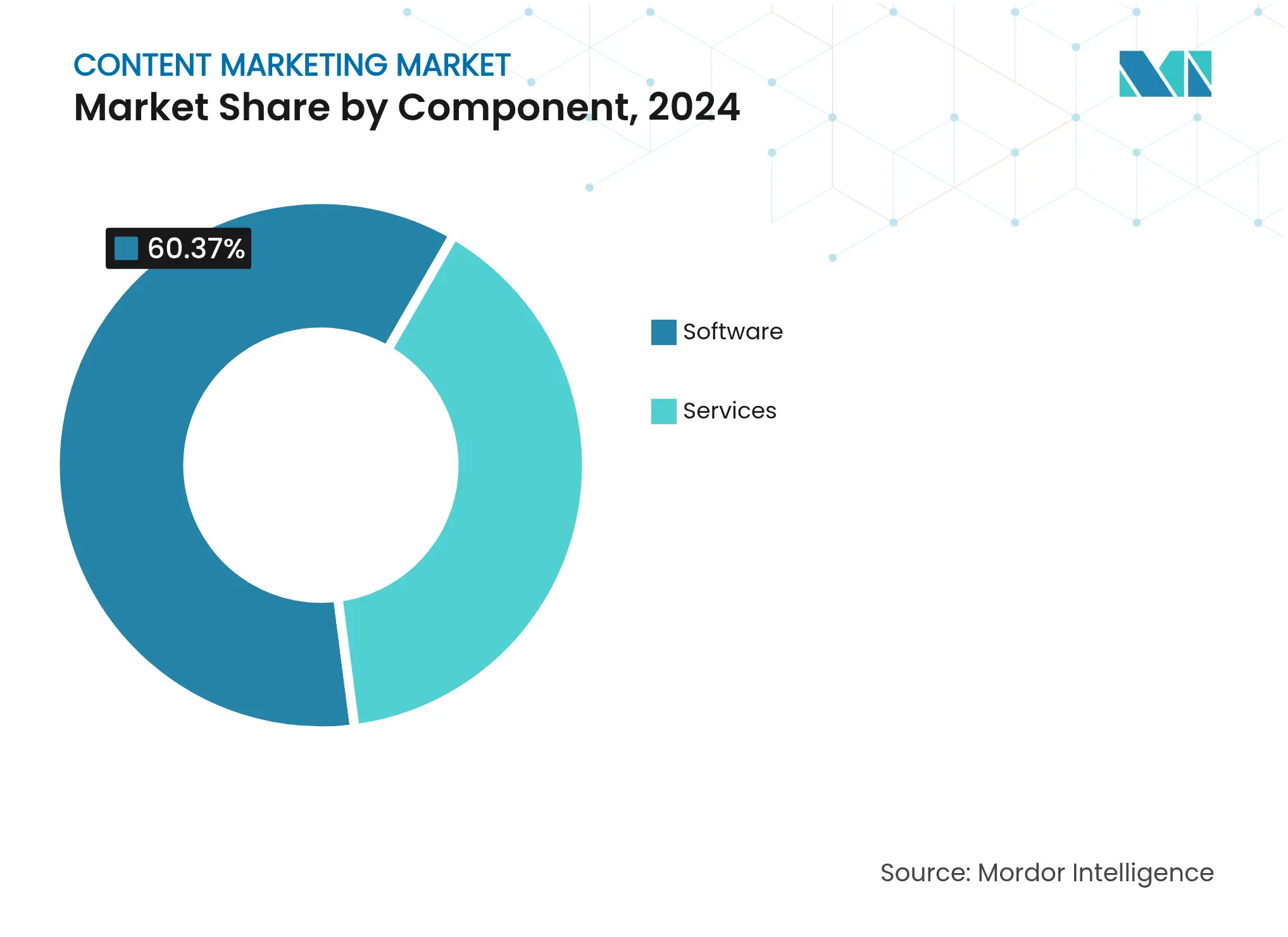

- Nach Komponenten entfiel im Jahr 2024 ein Marktanteil von 60,37 % auf Software im Content Marketing Markt, während Analysen und Dashboards bis 2030 voraussichtlich mit einer CAGR von 15,19 % wachsen werden.

- Nach Plattformen wird erwartet, dass Video im Jahr 2024 einen Anteil von 37,86 % an der Größe des Content Marketing Marktes einnimmt, und Podcasts sollen bis 2030 mit einer CAGR von 15,52 % wachsen.

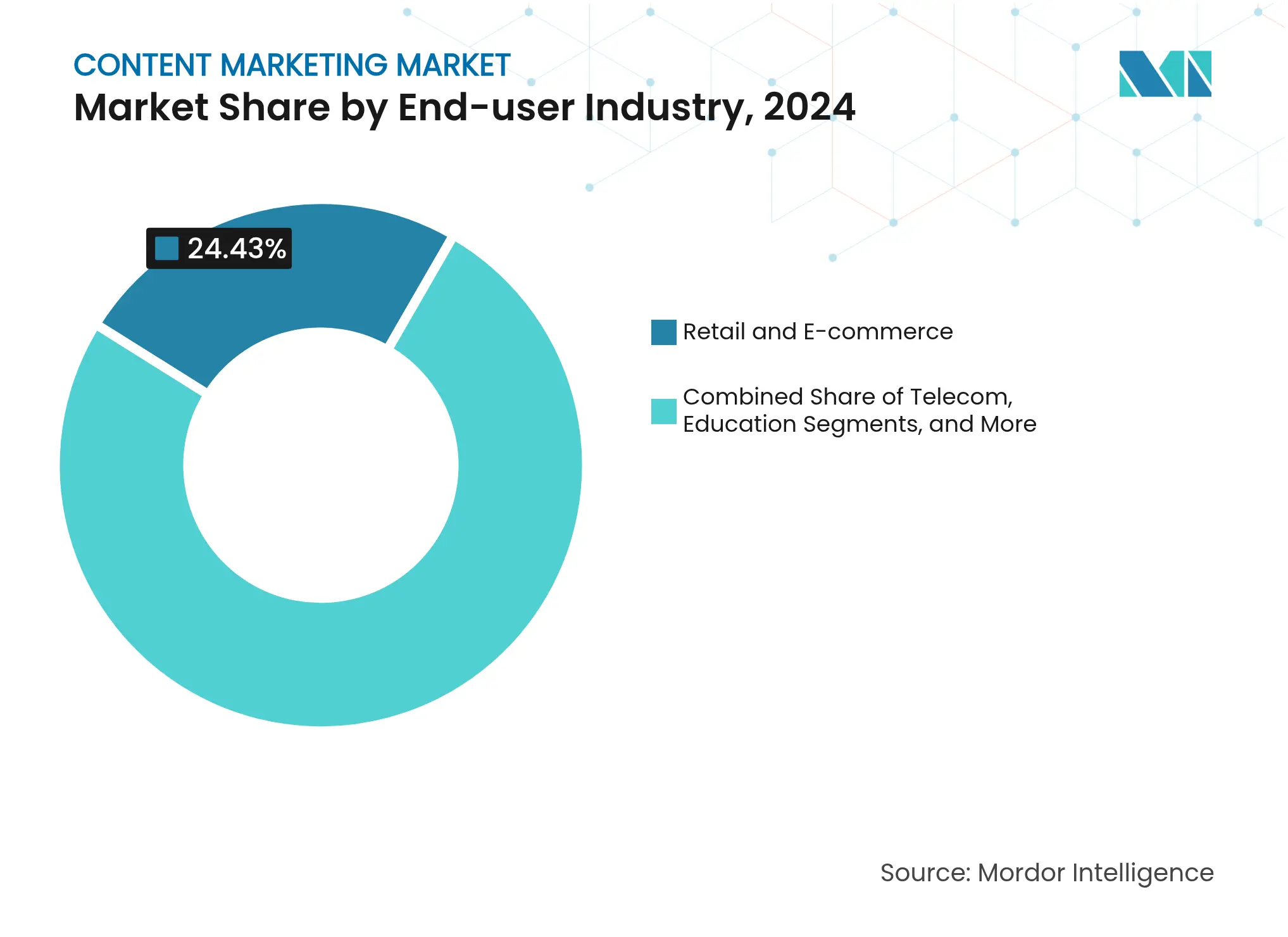

- Nach Endbenutzer hielt Einzelhandel und E-Commerce im Jahr 2024 einen Marktanteil von 24,43 % am Content Marketing Markt, während das Gesundheitswesen voraussichtlich die schnellste CAGR von 14,81 % bis 2030 verzeichnen wird.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 40,83 %, und der asiatisch-pazifische Raum soll zwischen 2025 und 2030 mit einer CAGR von 14,67 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Content Marketing Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generative KI ermöglicht skalierbare Content-Erstellung | +2.80% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg videobasierter sozialer Plattformen | +2.50% | Global, angeführt vom asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Budgets für digitale Werbung | +2.10% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umstellung auf Erstanbieterdaten und Personalisierung | +1.90% | Global, insbesondere in DSGVO-Märkten | Langfristig (≥ 4 Jahre) |

| Zunahme von Zero-Click-Sucherlebnissen | +1.70% | Englischsprachige Märkte | Mittelfristig (2–4 Jahre) |

| Arbeitgeberseitig generierte Inhalte für das Arbeitgebermarketing | +1.40% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generative KI ermöglicht skalierbare Content-Erstellung

Die Unternehmensadoption von generativer KI erreichte im Jahr 2024 73 %, was zu einer Reduzierung der Content-Produktionskosten um 68 % im Vergleich zu herkömmlichen Arbeitsabläufen führte. Niedrigere Einstiegshürden ermöglichen es mittelgroßen Unternehmen nun, im Veröffentlichungsrhythmus von Großunternehmen zu agieren, was die Wettbewerbsdynamik innerhalb des Content Marketing Marktes angleicht. KI-Modelle treiben auch die Echtzeit-Personalisierung an und fügen kontextrelevante Texte und Bilder ein, die auf Erstanbieter-Verhaltenssignalen basieren. Headless-CMS-Anbieter haben KI-Assistenten direkt in redaktionelle Dashboards integriert und die Zeit vom Entwurf bis zur Veröffentlichung von Wochen auf Stunden verkürzt. Vermarkter besetzen die Rolle des „Prompt-Ingenieurs”, um die Markenstimme zu schützen – eine menschliche Ebene, die Authentizität bewahrt, während Erkennungswerkzeuge für Zielgruppen immer besser darin werden, synthetische Prosa zu erkennen.

Anstieg videobasierter sozialer Plattformen

Kurzform- und Live-Videos dominieren nun die Reichweiten-Algorithmen, wobei B2B-Inhalte unter 60 Sekunden 2,5-mal mehr geteilt werden als Langformformate.[2]Wistia Insights Team, „Videomarketing-Statistiken und B2B-Engagement-Trends 2024”, Wistia Learn, wistia.com Live-Streams konvertieren sechsmal besser als statische Beiträge, was 64 % der Unternehmensvermarkter dazu veranlasst hat, Echtzeit-Video in Lead-Generierungs-Workflows zu integrieren. Vertikale Formate, die für die mobile Betrachtung optimiert sind, erfordern von Marken die Produktion mehrerer Seitenverhältnisse pro Story, was das Asset-Volumen pro Kampagne erhöht. Die Videoerstellung macht nun 45 % der Content-Budgets aus und übersteigt damit die textdominierten Budgetanteile der Vorjahre. Da Algorithmen die Wiedergabedauer priorisieren, kombinieren Marken kurze Clips mit episodischen Serien, die tiefere Affinität und Binge-Verhalten fördern.

Ausweitung der Budgets für digitale Werbung

Die globalen Ausgaben für digitale Werbung stiegen im Jahr 2024 auf 876 Milliarden USD, doch steigende Kosten pro Klick trieben viele Werbetreibende zu Strategien für eigene Medien. Benchmarks zeigen, dass Content-Kampagnen dreimal mehr Leads pro Dollar erzielen als bezahlte Anzeigen – eine Diskrepanz, die Unternehmen dazu bewog, ihre Content-Budgets um 34 % zu erhöhen. Attributionsplattformen, die Inhalte mit der Pipeline-Geschwindigkeit verknüpfen, lieferten Marketingleitern neue Belege, wenn sie gegenüber Finanzteams Ausgaben rechtfertigten. Dennoch verschärfte sich der Einstellungsmarkt für erfahrene Strategen, was zu einem Gehaltsanstieg von 31 % führte und Kompromisse zwischen Personal und Software erzwang.

Umstellung auf Erstanbieterdaten und Personalisierung

Da Drittanbieter-Cookies wegfallen, planen 89 % der Vermarkter im Jahr 2024 die Einführung von Kundendatenplattformen zur Konsolidierung von Erstanbieterprofilen. Dynamische Module innerhalb moderner Content-Management-Systeme tauschen nun Überschriften, Bilder und Handlungsaufforderungen basierend auf Echtzeit-Verhaltens- und Kaufhistorien aus, was die Konversionsraten um das 2,3-Fache steigert. Regulierungsbehörden in Europa und mehreren US-Bundesstaaten verschärfen weiterhin die Datenschutzregeln und beschleunigen damit den Wandel hin zu einwilligungsbasierter Datenerfassung. Marken, die Präferenzzentren in Content-Hubs integrieren, berichten von einem um 23 % höheren Lifetime-Value, da Nutzer freiwillig Kontext teilen, um relevante Inhalte zu erhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Content-Strategen | -1.80% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schwierigkeit, den ROI der Geschäftsführung nachzuweisen | -1.50% | Global, stärker in traditionellen Branchen | Mittelfristig (2–4 Jahre) |

| Werbeblocker auf Browser-Ebene bedrohen die Reichweite | -1.20% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Content-Sättigung und -Übersättigung | -0.90% | Übersättigte Branchen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Content-Strategen

Im Jahr 2024 entstand ein Talentengpass, da 68 % der Personalverantwortlichen Schwierigkeiten bei der Besetzung von Stellen auf mittlerer Strategieebene angaben. Funktionsübergreifendes Fachwissen in den Bereichen Analyse, Story-Architektur und Martech-Orchestrierung ist knapp und treibt die Vergütung über historische Normen hinaus. Viele Unternehmen schließen Lücken mit Freiberuflern, aber Risiken für die Wissenskontinuität gefährden die langfristige Kohärenz der Unternehmensnarrative. Agenturen berichten von Wartelisten, da Marken um externe Beratung konkurrieren, während Universitäten bei der Aktualisierung ihrer Lehrpläne für die erforderliche hybride Kombination aus Kunst und Wissenschaft hinterherhinken.

Schwierigkeit, den ROI der Geschäftsführung nachzuweisen

Einundsiebzig Prozent der Marketingleiter kämpfen weiterhin damit, Inhalte direkt mit Umsatzmeilensteinen zu verknüpfen. Das Attributionsdilemma verschärft sich für B2B-Unternehmen mit 6- bis 18-monatigen Abschlusszyklen, in denen mehrere Entscheidungsträger Inhalte asynchron konsumieren. Obwohl Multi-Touch-Modelle und KI-gesteuertes Intent-Scoring die Klarheit verbessern, bleiben viele Führungsgremien in wirtschaftlichen Abschwungphasen skeptisch. Ohne klare KPI-Ausrichtung riskieren Content-Budgetposten Kürzungen zugunsten von Initiativen, die schnellere Amortisierung versprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: Software-Integration optimiert Arbeitsabläufe

Software trug im Jahr 2024 mit 60,37 % zum Marktanteil des Content Marketing Marktes bei und unterstreicht damit die Abhängigkeit der Marken von einheitlichen Plattformen, die Ideenfindung, Erstellung und Messung in einem einzigen Ablauf verknüpfen. Content-Management-Systeme machten 35,48 % dieser Ausgaben aus, wobei Headless-Architekturen eine Omnichannel-Bereitstellung ohne die Starre monolithischer Systeme ermöglichen. Da KI-Erstellungsassistenten zur Grundausstattung werden, integrieren Anbieter generative Engines und prädiktives Scoring, um wirkungsstarke Themen zu identifizieren. Das Nischensegment Analysen und Dashboards wird voraussichtlich eine CAGR von 15,19 % erreichen, was den Anspruch der Geschäftsführung auf umsatzverfolgbares Storytelling widerspiegelt.

Dienstleistungen hielten 39,63 % der Ausgaben, da viele Unternehmen komplexe Redaktionskalender und Lokalisierungsaufgaben an Agenturen auslagern. Managed Services allein expandieren mit einer Rate von 14,37 %, da Organisationen interne Personalkapazitäten in die strategische Governance umverteilen. Zusammen halten diese Dynamiken den Content Marketing Markt in einem anhaltenden Zustand der Plattformerweiterung und belohnen Suite-Anbieter, die disparate Tools in modulare Hubs konsolidieren.

Nach Plattform: Video transformiert die Engagement-Ökonomie

Video sicherte sich im Jahr 2024 37,86 % des Umsatzes und bestätigte damit seine Vorrangstellung im Content Marketing Markt. Streaming-Commerce, interaktive Webinare und vertikale Kurzvideos haben passives Zuschauen in transaktionsbereite Begegnungen verwandelt. Podcasts hingegen bewegen sich mit einer CAGR von 15,52 % bis 2030 vorwärts, da Entscheidungsträger während des Pendelns Wissensvermittlung multitasken. Blogs sichern weiterhin die Suchsichtbarkeit, entwickeln sich jedoch durch Multimedia-Einbettungen und Schema-Optimierung weiter, um algorithmuskonform zu bleiben.

Kurzvideos unter einer Minute beherrschen nun soziale Feeds und treiben Marken dazu, fünf oder mehr Varianten pro Konzept für algorithmische Resonanz zu erstellen. E-Books und Whitepapers integrieren interaktive Ebenen und schrittweise Enthüllungen, um der Scroll-Müdigkeit entgegenzuwirken. E-Mail-Newsletter nutzen KI für personalisierte Zusammenstellungen und verdoppeln damit die Öffnungsraten im Vergleich zu generischen Massensendungen. Die Besonderheiten jeder Plattform verpflichten Vermarkter, eine Matrix von Formatanpassungen durchzuführen, was den adressierbaren Software- und Dienstleistungspool innerhalb der Größe des Content Marketing Marktes weiter vergrößert.

Nach Endbenutzerbranche: Gesundheitswesen überholt traditionelle Marktführer

Einzelhandel und E-Commerce behielten im Jahr 2024 24,43 % des Umsatzes, indem sie shoppable Galerien und nutzergenerierte Bewertungen integrierten, die 3,2-mal besser konvertieren als Bannerwerbung. Das Gesundheitswesen beschleunigt jedoch schneller und verzeichnet bis 2030 eine CAGR von 14,81 % auf der Grundlage der Telemedizin-Akzeptanz und Präventivpflege-Mandate.[3]Wistia Insights Team, „Videomarketing-Statistiken und B2B-Engagement-Trends 2024”, Wistia Learn, wistia.com Konforme Content-Hubs erläutern Behandlungsprotokolle, fördern Vertrauen und reduzieren kostspielige Wiedereinweisungen, wodurch ein greifbarer ROI-Kreislauf entsteht, der Krankenhausfinanzleiter anspricht.

Finanzinstitute erhöhten ihre Content-Budgets im Jahr 2024 um 41 %, um komplexe Produkte inmitten der digitalen Transformation zu erklären. Medienunternehmen begegnen der Marktsättigung direkt, indem sie mit gamifizierten Formaten experimentieren, während Telekommunikationsanbieter 5G- und IoT-Einführungen veröffentlichen, um ihre beratende Positionierung zu festigen. In allen Branchen wird personalisiertes Storytelling auf der Grundlage von Erstanbieter-Erkenntnissen den Wettbewerbsvorteil in der Content Marketing-Branche definieren.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 40,83 % des globalen Umsatzes dank ausgereifter Martech-Infrastrukturen und früher Akzeptanz von generativer KI. Vermarkter in den Vereinigten Staaten integrieren Kundendatenplattformen, Automatisierungspakete und Business-Intelligence-Dashboards, um Multi-Touch-Journeys mit granularer Präzision zu attribuieren. Kanadische Marken setzen auf datenschutzorientierte Frameworks, die Content als konforme Alternative zu cookiebasierten Anzeigen aufwerten und so die Interaktion steigern, während gleichzeitig das regulatorische Risiko gemindert wird.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll bis 2030 mit einer CAGR von 14,67 % wachsen, angetrieben durch Mobile-First-Konsum und nahtlose Social-Commerce-Workflows. Live-Stream-Shopping, das in Chinas Super-App-Ökosystemen populär wurde, beeinflusst nun 78 % der regionalen Einzelhändler und verbindet Unterhaltung mit sofortigem Bezahlvorgang. Indiens Hersteller und Banken steigerten ihre Content-Ausgaben im Jahr 2024 um 67 %, um digital affine Zielgruppen zu erreichen, während die junge Bevölkerungsstruktur Südostasiens influencer-geführte Mikro-Inhalte beschleunigt.

Europa verzeichnet unter der DSGVO eine stetige Dynamik, die Marken dazu anregt, verstärkt auf eigene Kanäle und Erstanbieter-Personalisierung zu setzen. Unternehmen im Vereinigten Königreich führen die Akzeptanz von KI-gestützter Attribution an und versetzen Marketingleiter in die Lage, Unterstützung auf Vorstandsebene zu sichern. Deutsche B2B-Exporteure verlassen sich auf forschungsreiche Whitepapers und technische Webinare, um Interessenten durch lange Verkaufszyklen zu begleiten. Diese regionalen Kontraste verdeutlichen gemeinsam, warum der Content Marketing Markt weiterhin globalisiert und dennoch lokal differenziert bleibt.

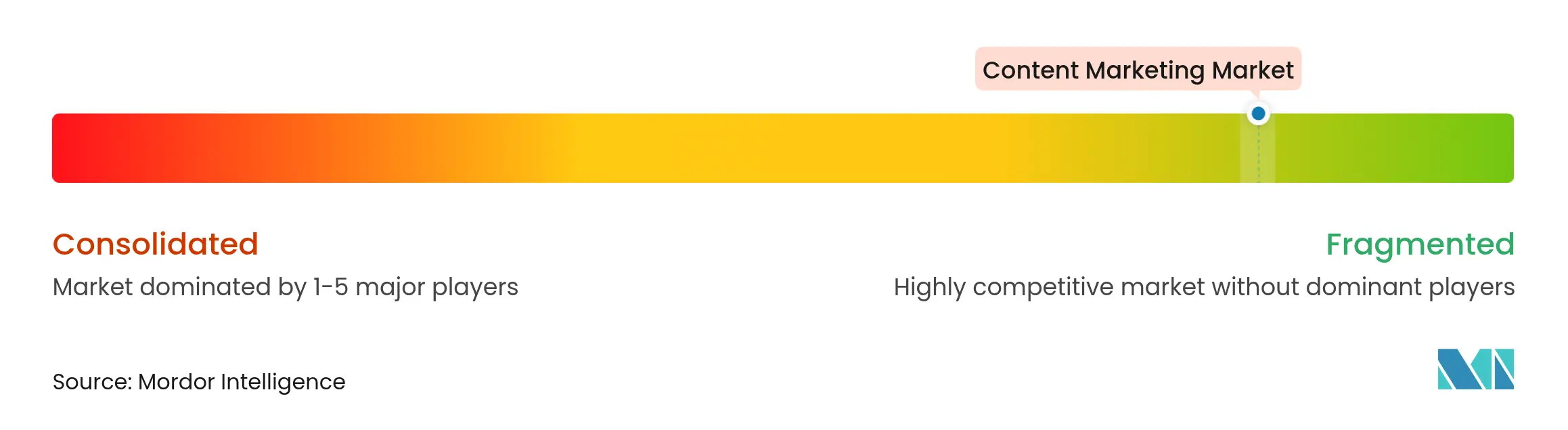

Wettbewerbslandschaft

Das Anbieterfeld ist fragmentiert, wobei kein Anbieter mehr als 8 % Marktanteil am Content Marketing Markt hält. Branchenriesen erwerben nun Nischen-KI-Startups, um umfassende End-to-End-Lösungen zusammenzustellen. Adobes Übernahme von Figma für 20 Milliarden USD im Jahr 2024 kombinierte Design-Ideenfindung mit Unternehmensveröffentlichung und ermöglichte es kreativen Teams, Assets innerhalb einer einzigen Cloud zu iterieren und bereitzustellen. HubSpots Übernahme von Mindstream für 85 Millionen USD fügte eine erweiterte Attribution hinzu, die die Anforderungen von Unternehmenseinkaufsteams an ROI-Transparenz erfüllt.

Vertikalspezifische Herausforderer gedeihen dort, wo Compliance-Barrieren horizontale Lösungspakete abschrecken. Gesundheitsspezialisten bündeln HIPAA-Workflows, während Fintech-Wettbewerber regulatorische Vorlagen in CMS-Editoren integrieren. Der Preiswettbewerb bleibt gedämpft, da Käufer Zeit-bis-Wert und messbare Leistungssteigerung gegenüber Lizenzgebühren priorisieren. Da generative KI die grundlegende Inhaltserstellung zur Massenware macht, wird die Differenzierung von proprietären Datenmodellen und integrierten Analysen abhängen, die Inhalte in eine prädiktive Umsatzmaschine verwandeln. Folglich belohnt der Content Marketing Markt Anbieter, die Erstellungsgeschwindigkeit mit nachweisbarer Geschäftswirkung verbinden können.

Marktführer im Content Marketing

Adobe Inc.

HubSpot Inc.

Hootsuite Inc.

Contently Inc.

Brafton Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Adobe hat neue generative KI-Funktionen in Creative Cloud integriert und bietet Vermarktern Ein-Klick-Werkzeuge zur Erstellung plattformgerechter Videos, Social-Media-Beiträge und Blog-Varianten in Echtzeit, wodurch Produktionszeit und -kosten gesenkt werden.

- September 2025: HubSpot hat ein KI-Attributionssystem veröffentlicht, das den Einfluss jedes Content-Assets auf lange B2B-Verkaufszyklen verfolgt und Führungskräften Live-ROI- und Pipeline-Berichte liefert.

- August 2025: Salesforce hat Content Marketing Cloud eingeführt, das Erstellung, Verteilung und Analysen in seinem CRM-System zusammenführt, um Erstanbieterdaten mit personalisierten Erlebnissen und Umsatzergebnissen zu verknüpfen.

- Juli 2025: Microsoft hat Copilot für Marketing um KI-Module erweitert, die Inhalte von Wettbewerbern scannen, Markttrends analysieren und wirkungsstarke Themen, Formate und Kanäle empfehlen.

Umfang des globalen Berichts zum Content Marketing Markt

Content Marketing ist ein strategischer Ansatz zur Erstellung und Verbreitung wertvoller, relevanter Inhalte, der dabei hilft, ein klar definiertes Zielpublikum anzuziehen und zu binden sowie erfolgreiche Kundenaktionen für Unternehmen und Marken zu fördern.

Der globale Content Marketing Markt ist nach Komponenten (Software und Dienstleistungen), Plattformen (Blogging, Videos, Infografiken, Fallstudien und andere Plattformen), Endbenutzerbranche (Einzelhandel, BFSI, Medien und Unterhaltung, Telekommunikation und andere Endbenutzerbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Werkzeuge zur Content-Erstellung |

| Content-Management-Systeme |

| Analysen und Dashboards |

| Professionelle Dienstleistungen |

| Managed Services |

| Blogging |

| Video |

| Infografiken |

| Fallstudien |

| Podcasts |

| E-Books und Whitepapers |

| Beiträge in sozialen Medien |

| E-Mail-Newsletter |

| Andere Plattformen |

| Einzelhandel und E-Commerce |

| Bank-, Finanzdienstleistungs- und Versicherungsbranche |

| Medien und Unterhaltung |

| Telekommunikation |

| Bildung |

| Gesundheitswesen |

| Reise und Gastgewerbe |

| Andere Endbenutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente Software | Werkzeuge zur Content-Erstellung | ||

| Content-Management-Systeme | |||

| Analysen und Dashboards | |||

| Nach Komponente Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Nach Plattform | Blogging | ||

| Video | |||

| Infografiken | |||

| Fallstudien | |||

| Podcasts | |||

| E-Books und Whitepapers | |||

| Beiträge in sozialen Medien | |||

| E-Mail-Newsletter | |||

| Andere Plattformen | |||

| Nach Endbenutzerbranche | Einzelhandel und E-Commerce | ||

| Bank-, Finanzdienstleistungs- und Versicherungsbranche | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Bildung | |||

| Gesundheitswesen | |||

| Reise und Gastgewerbe | |||

| Andere Endbenutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist die Bewertung des Content Marketing Marktes im Jahr 2025?

Die Größe des Content Marketing Marktes beträgt im Jahr 2025 524,73 Milliarden USD.

Wie schnell wird der Sektor voraussichtlich bis 2030 wachsen?

Es wird eine CAGR von 13,53 % prognostiziert, womit bis 2030 ein Wert von 989,84 Milliarden USD erreicht wird.

Welches Komponentensegment führt die aktuellen Ausgaben an?

Software macht 60,37 % der globalen Ausgaben aus, angeführt von Headless-CMS- und Analyse-Suiten.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Mobile-First-Zielgruppen, Social-Commerce-Akzeptanz und Live-Stream-Shopping treiben eine CAGR von 14,67 % an.

Was ist die größte Herausforderung bei der ROI-Messung?

Marketingleiter kämpfen weiterhin mit der Multi-Touch-Attribution über lange B2B-Kaufzyklen hinweg.

Welche Branche expandiert am schnellsten?

Das Gesundheitswesen soll mit einer CAGR von 14,81 % wachsen, da Telemedizin und Präventivpflege den Bedarf an bildungsbezogenen Inhalten vertiefen.

Seite zuletzt aktualisiert am: