Marktgröße und Marktanteil für Online-Videoplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

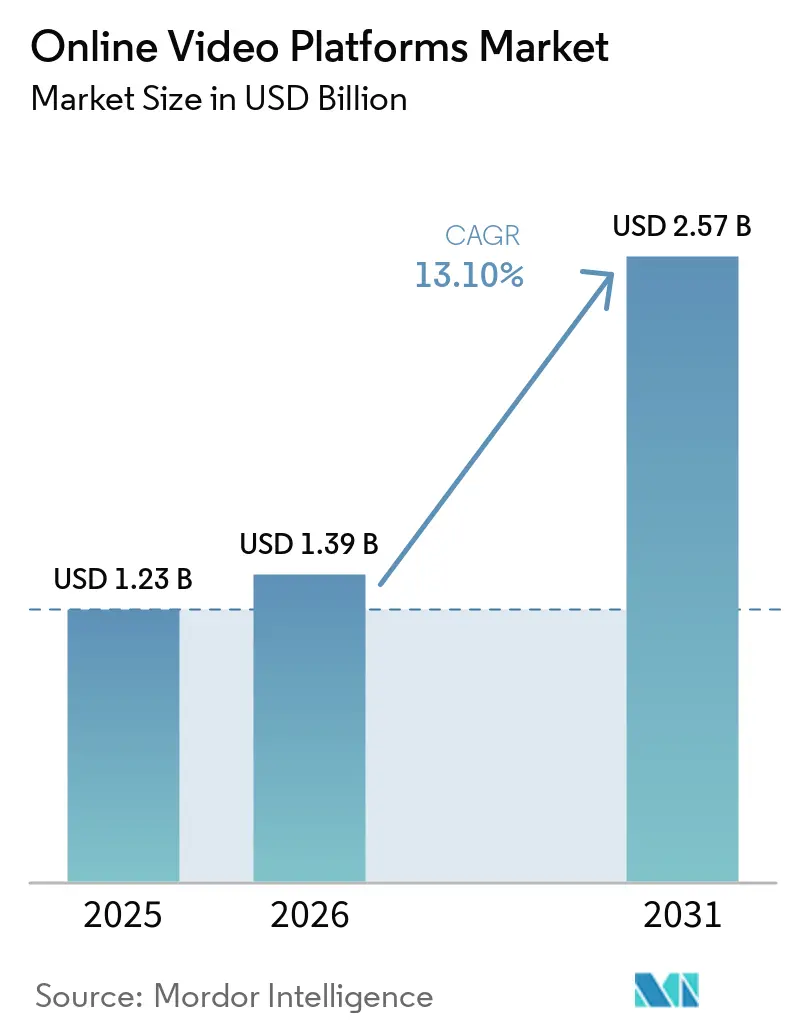

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 2.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.10% CAGR |

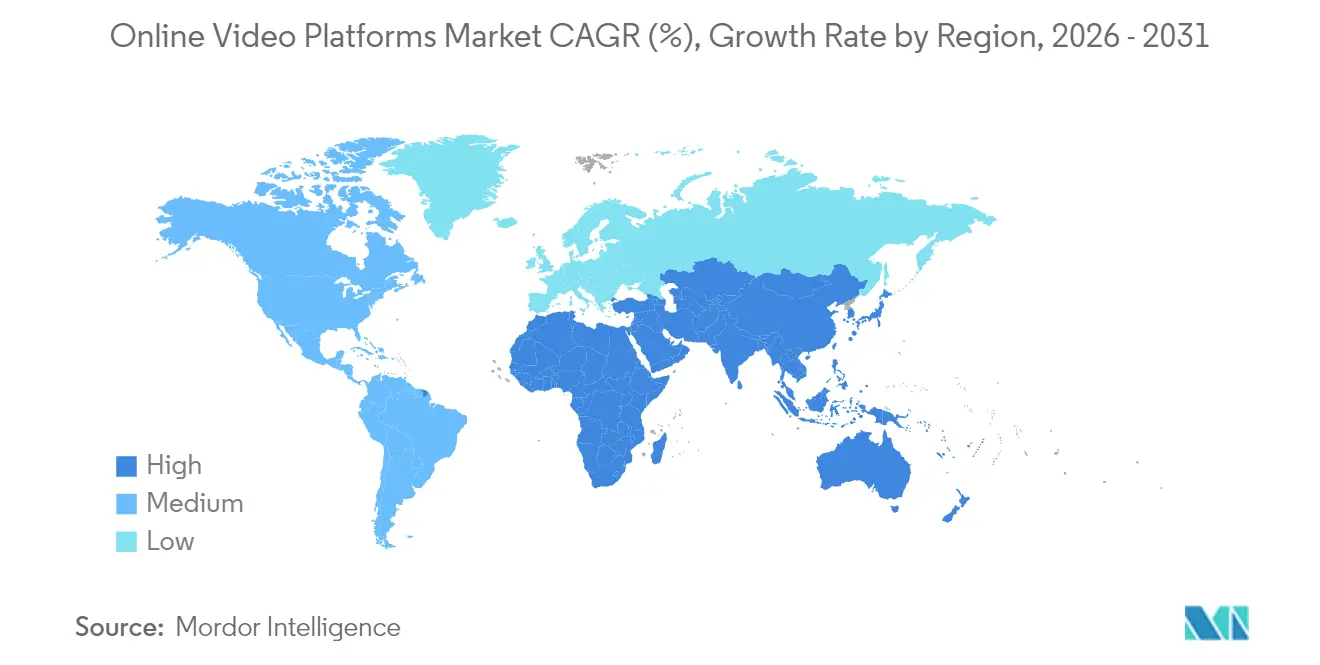

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

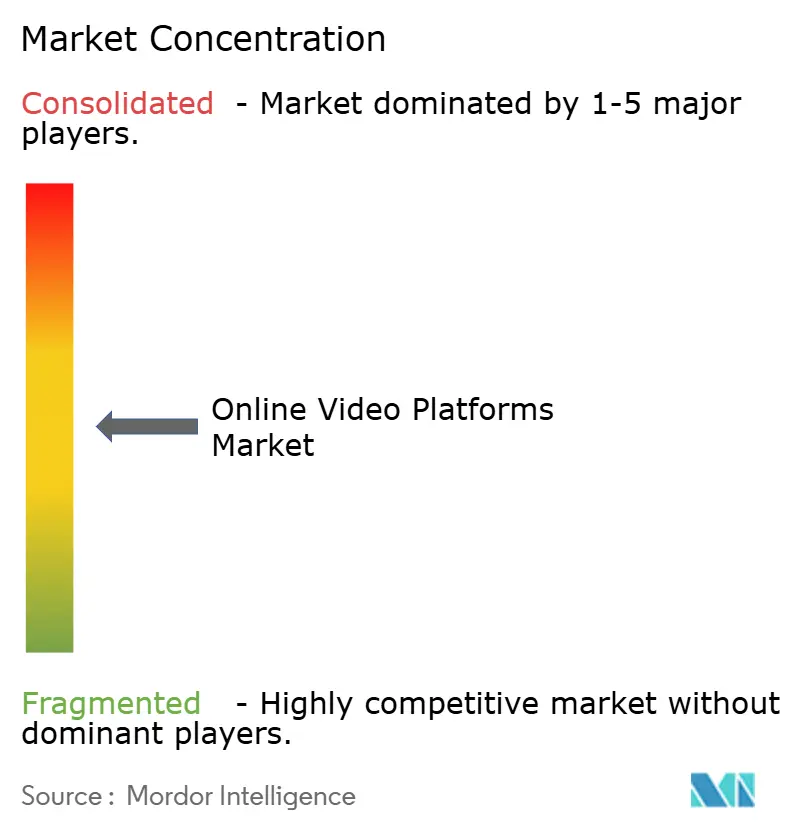

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Videoplattformen von Mordor Intelligence

Die Marktgröße für Online-Videoplattformen wird im Jahr 2026 auf USD 1,39 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,23 Milliarden, mit Prognosen für 2031 von USD 2,57 Milliarden, was einem Wachstum von 13,1 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt eine entscheidende Verlagerung von der herkömmlichen Inhaltsbereitstellung hin zu KI-gestützten Ökosystemen wider, die programmatische Werbung, Datenanalyse und mehrere Einnahmequellen miteinander verknüpfen. Kommerzielle 5G-Einführungen senken Latenzgrenzen und ermöglichen das Aufblühen von Live- und interaktiven Formaten. Unternehmen integrieren Video in verschiedene Funktionen – Schulung, Kommunikation und Marketing – und beschleunigen damit die Nachfrage nach funktionsreichen, sicherheitskonformen Plattformen. Gleichzeitig veranlasst der regulatorische Druck für lokale Inhalte zu erheblichen Investitionen in regionale Produktionszentren, wodurch ein differenziertes Angebot in unterversorgten Sprachen entsteht. Die zunehmende Nutzung cloudnativer Dienste sichert die Skalierbarkeit, doch eine Verlagerung hin zu hybriden Bereitstellungen signalisiert wachsende Bedenken hinsichtlich Compliance, Kosten und Datensouveränität.

Wichtigste Erkenntnisse des Berichts

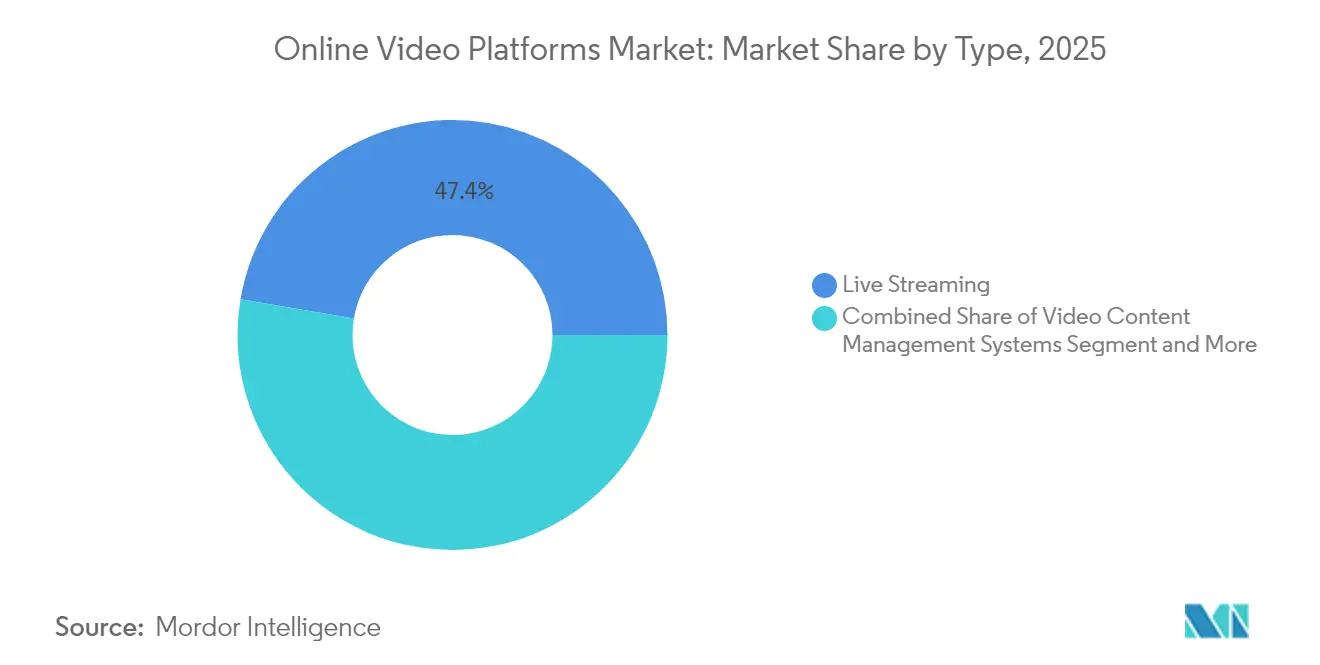

- Nach Typ führte Live-Streaming mit einem Marktanteil von 47,35 % am Markt für Online-Videoplattformen im Jahr 2025, während Video-Analyse bis 2031 mit einer CAGR von 17,8 % wachsen soll.

- Nach Komponente hielt Lösungen im Jahr 2025 einen Umsatzanteil von 69,20 %, während Dienstleistungen bis 2031 eine CAGR von 14,5 % verzeichnen sollen.

- Nach Streaming-Typ entfiel auf Video on Demand im Jahr 2025 ein Anteil von 59,10 % an der Marktgröße für Online-Videoplattformen; Live-Streaming wächst mit einer höheren CAGR von 13,8 % bis 2031.

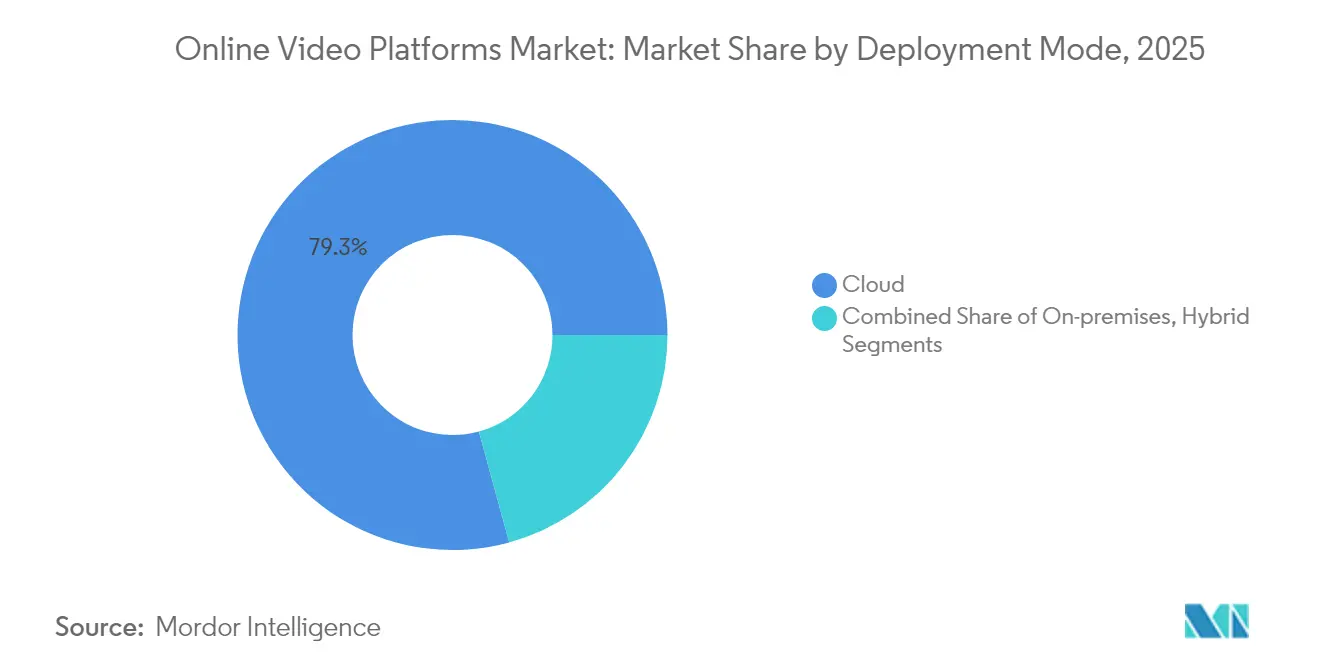

- Nach Bereitstellungsmodus erfassten Cloud-Modelle im Jahr 2025 einen Anteil von 79,25 %, doch die hybride Bereitstellung schreitet mit einer CAGR von 17,8 % bis 2031 voran.

- Nach Endnutzer dominierte Medien und Unterhaltung im Jahr 2025 mit einem Anteil von 39,45 %, während E-Learning und Bildung voraussichtlich mit einer CAGR von 16,6 % wachsen wird.

- Nach Geografie trug Nordamerika im Jahr 2025 34,72 % des Umsatzes bei; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 14,8 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Online-Videoplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung programmatischer Werbung | +1.9% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Anstieg kurzformatiger mobiler Videos | +1.7% | Asien-Pazifik, Global | Kurzfristig (≤2 Jahre) |

| 5G-gestütztes Streaming mit extrem niedriger Latenz | +1.4% | Global; frühe Einführung in Nordamerika, China, Korea | Mittelfristig (2–4 Jahre) |

| Unternehmensvideos für Schulung und Kommunikation | +1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Video-Analyse | +1.6% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Lokale Inhaltsquoten in Schwellenmärkten | +1.6% | Naher Osten, Europa, Australien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programmatische Werbung revolutioniert die Video-Monetarisierung

Programmatischer Einkauf bildet im Jahr 2025 die Grundlage für nahezu 60 % der TV- und Video-Werbeausgaben und rationalisiert Transaktionen zwischen Werbetreibenden und Publishern. [1]Interactive Advertising Bureau, "Digitales Video soll im Jahr 2025 nahezu 60 % aller TV-/Video-Werbeausgaben erfassen," streamingmedia.com Automatisierte Auktionen integrieren Erstanbieterdaten und verbessern die Targeting-Genauigkeit über Connected-TV- und Mobile-Inventar. Self-Service-Tools erweitern den Zugang und ermöglichen es kleinen Unternehmen, neben globalen Marken zu konkurrieren. Infolgedessen erschließen Inhaltseigentümer zusätzliche Einnahmen, ohne Vertriebsteams zu erweitern. Die New York Times verzeichnete nach der Einführung programmatischer Videos im Jahr 2024 einen Anstieg von 30 %, was die Skalierbarkeit des Modells bestätigt.

Mobile-First-Videokonsum gestaltet Inhaltsstrategien neu

Mehr als 70 % der Zuschauer sehen Streaming-Inhalte auf Smartphones; in vielen Schwellenmärkten übersteigt das Verhältnis 80 %. [2]Project Aeon, "8 innovative Video-Anzeigen für Publisher: Monetarisierung im Jahr 2025," project-aeon.com Publisher optimieren vertikale Formate und Clips unter 60 Sekunden, um dem scrollbasierten Verhalten gerecht zu werden. Die Implementierung mobilzentrierter Werbeeinheiten – einschließlich Rewarded- und interaktiver Overlays – verbessert die Abschlussraten und treibt CPM-Aufschläge für kurzformatiges Inventar. Erfolgsgeschichten bei der Monetarisierung, wie BuzzFeeds Umsatzanstieg von 40 % nach einem Vorstoß in vertikale Videos im Jahr 2024, fördern eine breitere Akzeptanz. [3]Firework, "Kurzformat-Video-Statistiken 2024," firework.com Der Trend senkt auch die Produktionskosten und unterstützt eine höhere Inhaltsfrequenz sowie eine granulare Zielgruppensegmentierung.

5G-Infrastruktur ermöglicht Erlebnisse der nächsten Generation

Kommerzielle 5G-Netze liefern eine Latenz von unter 10 Millisekunden und eine hundertfache Kapazitätssteigerung, was 8K-Live-Feeds, Mehrkamera-Sportstreams und immersive AR/VR-Sitzungen ermöglicht. Frühe Feldtests – wie die 8K-Übertragungen von BT Sport – bewiesen, dass nahezu echtzeitfähige Interaktivität die Zuschauerbindung steigert. Edge-Computing-Allianzen zwischen Cloud-Anbietern und Telekommunikationsunternehmen senken die Transportkosten weiter und machen fortschrittliche Formate in kostensensiblen Regionen rentabel. Diese Fähigkeiten erhöhen direkt die Obergrenze für Premium-Abonnements und Werberaten.

Unternehmensadoption beschleunigt die digitale Transformation

Unternehmen standardisieren Video für Onboarding, Compliance und Führungskommunikation und gehen über sporadische Webcast-Nutzung hinaus. Das Unternehmens-Video-Segment soll von USD 23,8 Milliarden im Jahr 2024 auf USD 35,8 Milliarden bis 2029 ansteigen, angetrieben durch KI-Avatare und automatisierte Übersetzung, die Produktionszeiträume verkürzen. Unternehmenskäufer fordern nun sichere, LMS-integrierte Plattformen mit Analysen, die Inhalte mit der Mitarbeiterleistung verknüpfen, was die Plattformbindung stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CDN-Kosten in Schwellenmärkten | −1.1% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Weit verbreitete Werbeblockierung | −1.2% | Entwickelte Märkte weltweit | Kurzfristig (≤2 Jahre) |

| Fragmentierte DRM-Standards | −0.9% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch Datenschutz-Compliance | −0.8% | Europa, Nordamerika; globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten der Inhaltsbereitstellung erschweren die Expansion in Schwellenmärkte

Begrenzte Backbone-Kapazität treibt CDN-Gebühren in die Höhe und komprimiert die Margen für werbefinanzierte Dienste in Asien und Lateinamerika. Während 5G und Edge-Knoten Abhilfe versprechen, erschweren aktuelle Kostenstrukturen Freemium-Strategien, bei denen der ARPU hinter entwickelten Regionen zurückbleibt. Anbieter experimentieren mit Peer-gestützter Bereitstellung und Media over QUIC, um Bandbreitenkosten zu senken.

Werbeblockierungstechnologien bedrohen Einnahmemodelle

Etwa 40 % der Desktop-Nutzer und 18 % der mobilen Nutzer blockieren Werbung, was zu Milliarden entgangener Impressionen führt. SSAI-Lösungen fügen Anzeigen in den Stream ein, reduzieren die clientseitige Erkennung und verbessern die Wiedergabequalität. Plattformen diversifizieren sich auch in Richtung Abonnements und In-Stream-Commerce, um sich gegen verlorenes Werbeinventar abzusichern. Rewarded-Video-Formate erzielen Abschlussraten von nahezu 80 %, was alternative Wertaustauschpfade für Zuschauer verdeutlicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Video-Analyse treibt die Unternehmensadoption voran

Live-Streaming erfasste im Jahr 2025 einen Anteil von 47,35 % am Markt für Online-Videoplattformen, was seine Allgegenwärtigkeit in Unterhaltung, Sport und Unternehmensveranstaltungen unterstreicht. Die Akzeptanz weitete sich aus, da 5G die Latenz verringerte und die Zuverlässigkeit steigerte, sodass Plattformen Live-Video als Premium-Engagement-Hebel positionieren konnten. Das Segment zieht weiterhin Marken an, die eine Echtzeit-Interaktion mit dem Publikum anstreben. Video-Analyse ist zwar umsatzmäßig kleiner, wächst jedoch mit einer CAGR von 17,8 %, was auf höhere Unternehmensausgaben für datengesteuerte Optimierung hindeutet. Die Verfügbarkeit von Cloud-APIs, die Objekterkennung, Stimmungsanalyse und Inhaltsmoderation automatisieren, verwandelt Video in ein Entscheidungsunterstützungs-Asset. Da Unternehmen den ROI durch Engagement-Metriken und Konversionssteigerungen quantifizieren, steigen die Analysebudgets entsprechend und diversifizieren die Einnahmen im Markt für Online-Videoplattformen weiter.

Die verbleibenden Kategorien – nutzergenerierte Inhalte, DIY-Plattformen und SaaS-basierte professionelle Suiten – bedienen unterschiedliche Nutzerpersönlichkeiten, profitieren jedoch von derselben zugrunde liegenden Infrastruktur. Verbraucherorientierte UGC-Apps betonen soziale Viralität und Creator-Tools, während professionelle Suiten Workflows wie Asset-Management und Multi-CDN-Routing integrieren. Insgesamt stärken diese Nischen die Plattformauswahl und halten die Wettbewerbsintensität hoch.

Nach Komponente: Dienstleistungssegment beschleunigt sich durch verwaltete Angebote

Lösungen erzielten im Jahr 2025 einen Umsatz von 69,20 %, angeführt von Video-Bereitstellungs- und Verteilungs-Toolkits, die für qualitativ hochwertiges Streaming unerlässlich sind. Sicherheitsmodule wie Multi-DRM-Tresore und Wasserzeichen ergänzen Bereitstellungspipelines, insbesondere für Studios und Sportligen. Analyse-Add-ons erschließen inkrementelle Abonnement- oder Lizenzeinnahmen und veranlassen Anbieter, Funktionen zu bündeln. Die Marktgröße für Dienstleistungen im Markt für Online-Videoplattformen skaliert jedoch schnell, da Unternehmen von Investitionsausgaben auf Betriebsausgabenmodelle umsteigen. Verwaltete Dienste verzeichnen eine CAGR von 14,5 %, da Unternehmen es vorziehen, Kodierung, Lokalisierung und 24/7-Überwachung an Spezialisten mit Skaleneffekten auszulagern.

Professionelle Dienstleistungen bleiben unverzichtbar, wenn Video-Stacks in komplexe IT-Umgebungen integriert werden. Individuelle Player-Entwicklung, API-Orchestrierung und Compliance-Audits stellen sicher, dass Plattform-Rollouts sowohl technische als auch regulatorische Anforderungen erfüllen. Diese beratende Ebene differenziert Full-Service-Anbieter von reinen Software-Anbietern.

Nach Streaming-Typ: Live-Streaming verringert den Abstand

Video on Demand hält im Jahr 2025 noch immer einen Anteil von 59,10 % an der Marktgröße für Online-Videoplattformen aufgrund seiner Bequemlichkeit und zeitloser Inhaltsbibliotheken. Dennoch signalisiert die CAGR von 13,8 % des Live-Streamings bis 2031 konvergierende Nachfragekurven. Sport, E-Sport und shoppable Video-Events setzen auf Unmittelbarkeit, um Premium-CPMs und Mitgliedsbeiträge zu erzielen. Verbesserte Chat-Overlays, Umfragen und synchronisierte Watch-Partys vertiefen die Verweildauer-Metriken und treiben die Monetarisierung über einfache Pre-Roll-Anzeigen hinaus.

Mit zunehmender Reife der Algorithmen präsentieren Plattformen Live-Streams mit kontextuellen Hinweisen, was die Entdeckungsreibung verringert, die das Wachstum einst hemmte. Diese Fortschritte verkürzen die Zuschauerkluft zwischen VoD- und Live-Formaten. Werbetreibende nutzen dies, indem sie dynamische Mid-Roll-Platzierungen buchen, die mit Echtzeitdaten verknüpft sind, und bestätigen damit das Umsatzpotenzial von Live.

Nach Bereitstellungsmodus: Hybridmodelle überbrücken Sicherheit und Skalierbarkeit

Cloud-Architekturen lieferten im Jahr 2025 79,25 % der Workflows und entsprechen damit den Branchenpräferenzen für elastische Kapazität und globale Reichweite. Dennoch kombinieren Branchen mit strengen Sicherheitsanforderungen oder vorhersehbaren Datenverkehrsmodellen zunehmend private Infrastruktur mit Cloud-Burst-Kapazität. Hybride Bereitstellungen, die mit einer CAGR von 17,8 % wachsen, verbinden Kostenprediktabilität mit Compliance-Anforderungen. Finanzinstitute beispielsweise behalten Verschlüsselungsschlüssel lokal, während sie öffentliche Assets über Multi-CDN-Netze bereitstellen, um die Latenz zu minimieren, ohne sensible Daten preiszugeben.

On-Premises-Installationen bleiben relevant, wo Datensouveränitätsgesetze oder bestehende Server-Investitionen eine lokalisierte Kontrolle vorschreiben. Die Wahl der Bereitstellungsarchitektur hängt daher von der Risikobereitschaft, der Spitzenlast und dem regulatorischen Kontext ab, nicht von einer einheitlichen Best Practice.

Nach Endnutzer: Bildungssektor setzt auf videobasiertes Lernen

Medien und Unterhaltung bewahrten im Jahr 2025 einen Umsatzanteil von 39,45 % und nutzten dabei große Inhaltskataloge, bedeutende geistige Eigentumsrechte und etablierte Fangemeinden. Die Monetarisierung umfasst Abonnements, Werbung und transaktionales Pay-per-View, was etablierten Netzwerken die Skalierung ermöglicht, um günstige Bandbreiten- und Rechtsvereinbarungen auszuhandeln. Das Bildungssegment, das mit einer CAGR von 16,6 % wächst, setzt auf Video zur Bereitstellung von Mikrolektionen, instruktorgeführten MOOCs und immersiven virtuellen Laboren. Institutionen integrieren Untertitelung, Quiz und Analysen in Lernmanagementsysteme, um Barrierefreiheitsanforderungen zu erfüllen und Lernergebnisse zu messen.

Angrenzende Branchen wie BFSI und Gesundheitswesen setzen sichere Videokanäle für das Kunden-Onboarding bzw. die Telemedizin ein. Einzelhändler integrieren Live-Shoppable-Streams, um Käufer anzulocken, während Regierungsbehörden Bürgernachrichten und Notfallsendungen verbreiten. Die Breite der Anwendungsfälle zementiert Video als unverzichtbare Kommunikationsschicht im gesamten Markt für Online-Videoplattformen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 34,72 % des globalen Umsatzes, angetrieben durch reife Breitbandinfrastruktur, hohen ARPU und tiefe Durchdringung von Connected-TV-Geräten. Mediaeinkäufer in der Region weisen im Jahr 2025 nahezu 60 % der kombinierten TV- und Video-Budgets dem digitalen Video zu, ein Trend, der die Plattformeinnahmen verstärkt. Das robuste Ökosystem aus Cloud-Anbietern, Softwareanbietern und Inhaltserstellern fördert schnelle Experimente mit KI-gesteuerter Personalisierung und interaktiven Formaten.

Asien-Pazifik wächst am schnellsten mit einer CAGR von 14,8 % und soll zwischen 2024 und 2029 USD 16,2 Milliarden an Umsatz hinzugewinnen. Der Anstieg resultiert aus der Allgegenwärtigkeit von Smartphones, niedrigeren Datentarifen und steigender Nachfrage nach Inhalten in lokalen Sprachen. Allein Indien soll über ein Viertel des inkrementellen Premium-Video-Umsatzes liefern, unterstützt durch Originalinhalte in Regionalsprachen und Sportrechte. Chinesische Plattformen nutzen Super-App-Ökosysteme, um Abonnements und Mikrotransaktionen zu verkaufen und die Nutzerbindung zu stärken. In Südostasien stimulieren gebündelte mobile Datentarife die erstmalige Streaming-Akzeptanz bei preissensiblen Verbrauchern.

Europa behält eine solide Position dank Unternehmensadoption und regulatorischer Impulse. Die EU-Richtlinie über audiovisuelle Mediendienste verpflichtet globale Plattformen, in europäisches Storytelling zu investieren, und leitet Mittel in regionale Studios und Arbeitsplätze. Lateinamerika verzeichnet derweil beschleunigtes Wachstum, da Glasfaserausbau sekundäre Städte erreicht und Streaming-Qualität sowie Werbeinventar verbessert. Der Nahe Osten und Afrika sind noch im Entstehen begriffen, aber vielversprechend; die Ausweitung der 4G- und 5G-Abdeckung sowie wachsende Jugendpopulationen untermauern die Nachfrage nach kulturell relevanten Inhalten.

Wettbewerbslandschaft

Der Markt für Online-Videoplattformen weist eine moderate Fragmentierung auf. Die Verbraucherreichweite konzentriert sich auf eine Handvoll globaler Netzwerke, während das Unternehmenssegment Dutzende spezialisierter Anbieter beherbergt. Alphabets YouTube und Vimeo behalten Skalenvorteile bei Traffic, Creator-Ökosystemen und Anzeigenbereitstellungsinfrastruktur. Vimeo hat kürzlich eine KI-basierte Text-zu-Video-Übersetzung eingeführt und positioniert den Dienst als globalen Unternehmenskommunikations-Hub.

Brightcove und Kaltura führen bei modularen, API-first-Architekturen, die auf Medien-, Sport- und Bildungskunden zugeschnitten sind. Die Konsolidierung beschleunigt sich: JW Player fusionierte mit Connatix und erweiterte damit seinen Monetarisierungs-Stack, während Banzai Vidello übernahm, um die Fähigkeiten für virtuelle Veranstaltungen zu stärken. Nischen-Disruptoren wie Descript senken Bearbeitungsbarrieren durch textbasierte Workflows und erweitern die adressierbare Creator-Basis.

Die strategische Differenzierung hängt nun von KI ab. Anbieter integrieren automatische Kapitelmarkierung, personalisierte Vorschauen und prädiktive Bitratenauswahl, um das Engagement zu steigern und die Abwanderung zu reduzieren. Die Integrationstiefe mit CRM-, CMS- und E-Commerce-Plattformen beeinflusst ebenfalls Kaufentscheidungen und ermöglicht es Video, sich nahtlos in breitere digitale Erlebnis-Stacks einzufügen. Vertikalspezifische konforme Lösungen – beispielsweise HIPAA-konforme Module für das Gesundheitswesen – bieten verteidigbare Positionen gegenüber horizontalen Großanbietern.

Marktführer für Online-Videoplattformen

YouTube LLC

Brightcove Inc.

Panopto Inc.

Catenoid Inc.

Vimeo.com, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Québec verabschiedete Gesetze, die höhere Quoten für französischsprachige Inhalte auf Streaming-Plattformen vorschreiben, was auf sich ausdehnende globale Quotenregelungen hinweist

- April 2025: Adobe stellte Generative Extend und Media Intelligence in Premiere Pro vor und beschleunigte damit KI-gestützte Bearbeitungsworkflows

- März 2025: Adobe präsentierte die KI-Plattform auf dem Summit 2025, um personalisierte Kundenerlebnisse über Kanäle hinweg zu orchestrieren

- Januar 2025: Media Partners Asia prognostizierte ein Umsatzwachstum von USD 16,2 Milliarden für das Asien-Pazifik-Streaming zwischen 2024 und 2029

Berichtsumfang des globalen Markts für Online-Videoplattformen

Die Online-Videoplattform ist ein Video-Hosting-Dienst, der Nutzern hilft, Videoinhalte über das Internet hochzuladen, anzusehen, zu speichern und zu streamen. Videos werden in der Regel über Hosting-Dienste-Websites oder mobile bzw. Desktop-Anwendungen hochgeladen.

Der Markt für Online-Videoplattformen ist segmentiert nach Typ (Live-Streaming, Video-Content-Management-Systeme, Video-Analyse), nach Endnutzer (E-Learning, Medien & Unterhaltung, BFSI, Einzelhandel, IT & Kommunikation) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten & Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Live-Streaming |

| Video-Content-Management-Systeme |

| Video-Analyse |

| Plattformen für nutzergenerierte Inhalte (UGC) |

| Self-Service/DIY-Plattformen |

| SaaS-basierte professionelle Plattformen |

| Lösungen | Transkodierung und Verarbeitung |

| Video-Bereitstellung und -Verteilung | |

| Video-Analyse und Engagement | |

| Videosicherheit und digitales Rechtemanagement | |

| Video-Content-Management | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Live |

| Video on Demand (VoD) |

| Cloud |

| On-Premises |

| Hybrid |

| Medien und Unterhaltung |

| E-Learning und Bildung |

| BFSI |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Typ | Live-Streaming | |

| Video-Content-Management-Systeme | ||

| Video-Analyse | ||

| Plattformen für nutzergenerierte Inhalte (UGC) | ||

| Self-Service/DIY-Plattformen | ||

| SaaS-basierte professionelle Plattformen | ||

| Nach Komponente | Lösungen | Transkodierung und Verarbeitung |

| Video-Bereitstellung und -Verteilung | ||

| Video-Analyse und Engagement | ||

| Videosicherheit und digitales Rechtemanagement | ||

| Video-Content-Management | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Streaming-Typ | Live | |

| Video on Demand (VoD) | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Endnutzer | Medien und Unterhaltung | |

| E-Learning und Bildung | ||

| BFSI | ||

| Einzelhandel und E-Commerce | ||

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Online-Videoplattformen?

Im Jahr 2026 wird die Marktgröße für Online-Videoplattformen voraussichtlich USD 1,39 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für Online-Videoplattformen?

Vimeo Inc. (Inter Active Corp.), YouTube LLC, Brightcove Inc., Panopto Inc. und Kaltura Inc. sind die wichtigsten Unternehmen, die im Markt für Online-Videoplattformen tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für Online-Videoplattformen?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Online-Videoplattformen?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Online-Videoplattformen.

Welche Jahre deckt dieser Markt für Online-Videoplattformen ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Online-Videoplattformen auf USD 1,39 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße für Online-Videoplattformen für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für Online-Videoplattformen für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: