Marktgröße und Marktanteil für Videostreaming-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.95 Milliarden US-Dollar |

| Marktgröße (2031) | 42.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

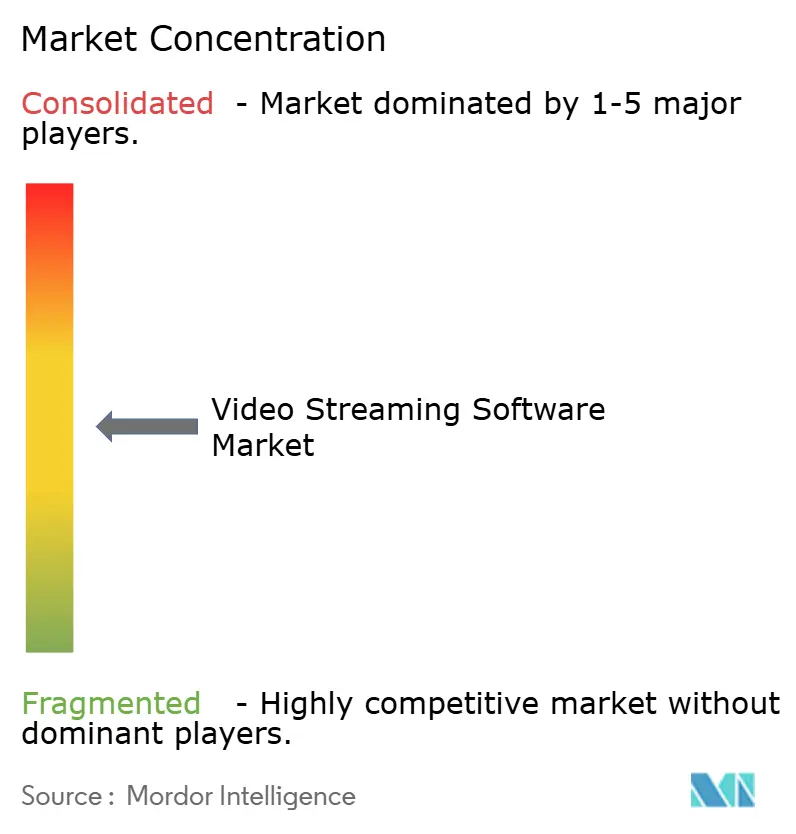

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Videostreaming-Software von Mordor Intelligence

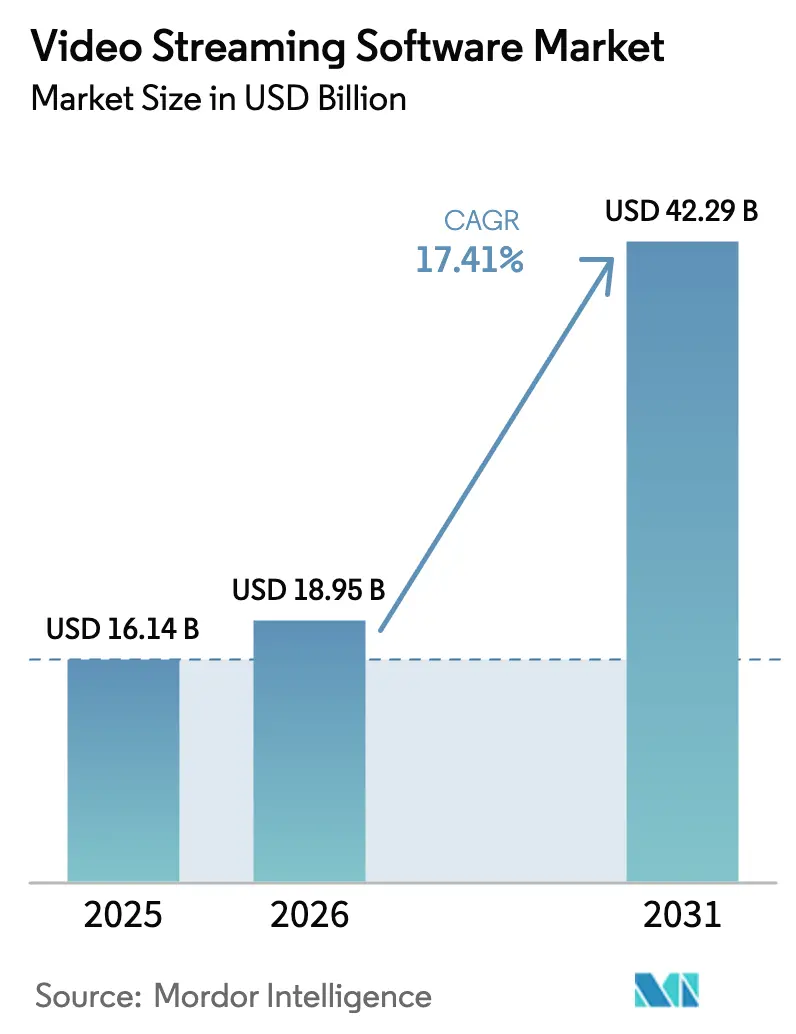

Die Marktgröße für Videostreaming-Software wird im Jahr 2026 auf USD 18,95 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 16,14 Milliarden, mit Prognosen für 2031 von USD 42,29 Milliarden, was einem Wachstum von 17,41 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion des Marktes für Videostreaming-Software spiegelt die Migration von funktionsfixierten Appliances hin zu cloud-nativen Stacks wider, die Kodierung, Content-Management und Analysen in einer einzigen programmierbaren Schicht integrieren. Unternehmen betrachten Video als unverzichtbar für die Kundenbindung, die Zusammenarbeit der Mitarbeiter und die Einhaltung gesetzlicher Vorschriften, sodass Kaufentscheidungen nun modularen Plattformen Vorrang einräumen, die elastisch skalierbar sind, ohne Kapital zu binden. Die Umstellung einer mittelgroßen Universität im Jahr 2024 auf eine browserbasierte Vorlesungsaufzeichnungssuite demonstrierte die Auswirkungen auf die Produktivität: Die Kosten für die Hardware-Aktualisierung sanken, während sich die gleichzeitigen Live-Kurse bei unverändertem Personalbestand verdoppelten. Krankenhäuser folgten einer ähnlichen Logik, nachdem Behörden entschieden hatten, dass Videomaterial aus Telekonsultationen Teil der longitudinalen Patientenakte ist, was Budgetzuweisungen für verschlüsselte Archive auslöste, die gleichzeitig als durchsuchbare Schulungsressourcen dienen. Anbieter, die diese Compliance-Funktionen in verwalteten Dienstleistungspaketen bündeln können, haben die Sichtbarkeit wiederkehrender Einnahmen verbessert und sich vor dem Druck reiner Nutzungspreise geschützt, was das Wachstum im Markt für Videostreaming-Software weiter festigt.

Wichtigste Erkenntnisse des Berichts

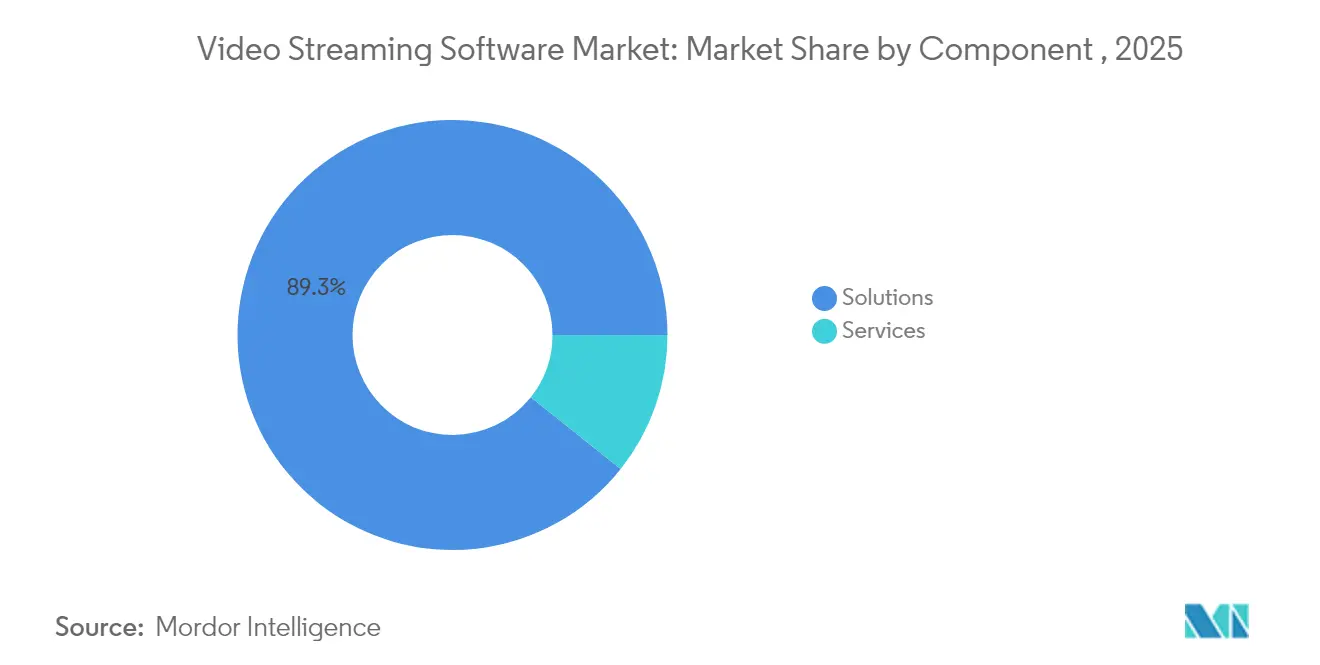

- Nach Bereitstellungstyp entfielen Cloud-plus-Edge-Lösungen im Jahr 2025 auf 68,40 % des Marktanteils für Videostreaming-Software und wachsen bis 2031 mit einer CAGR von 22,1 %.

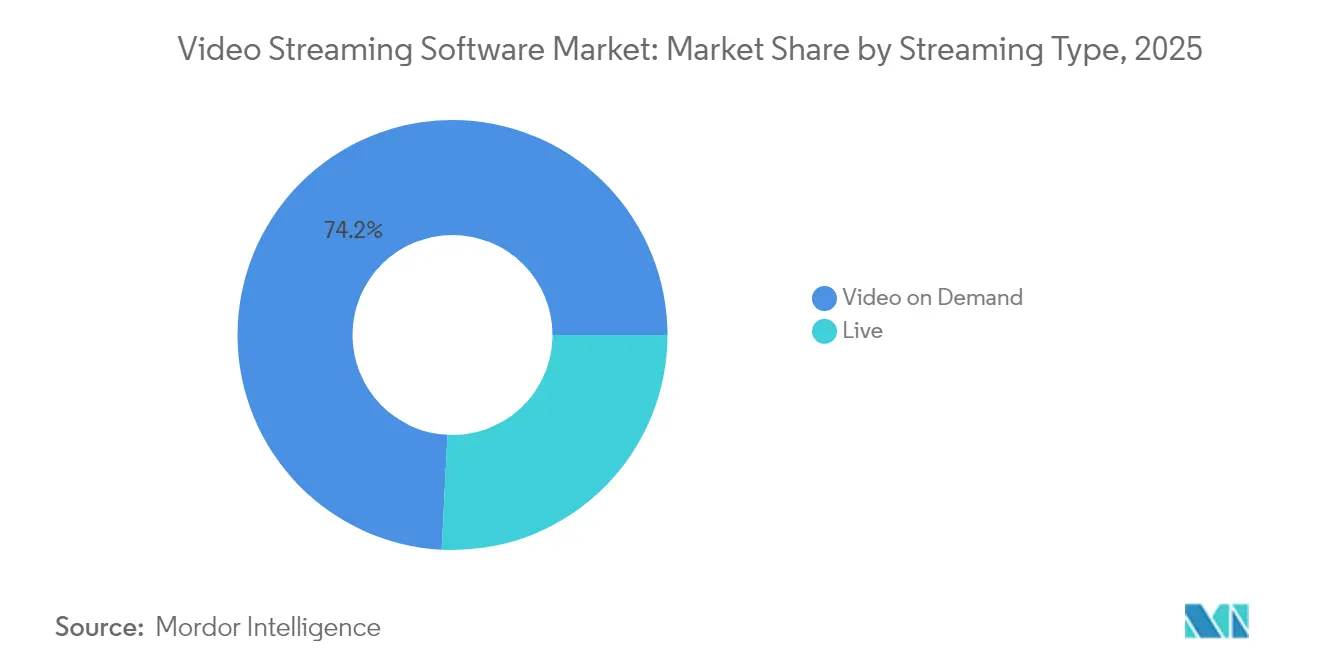

- Nach Streaming-Typ hielt Video auf Abruf im Jahr 2025 einen Anteil von 74,20 % der Marktgröße für Videostreaming-Software in Lieferminuten; Live-Streaming wird voraussichtlich bis 2031 mit einer CAGR von 20,35 % wachsen.

- Nach Branche dominierte Medien und Unterhaltung im Jahr 2025 mit einem Umsatzanteil von 46,30 %, während das Gesundheitswesen mit einer projizierten CAGR von 23,1 % die schnellste Expansion unter den erfassten Branchen verzeichnen soll.

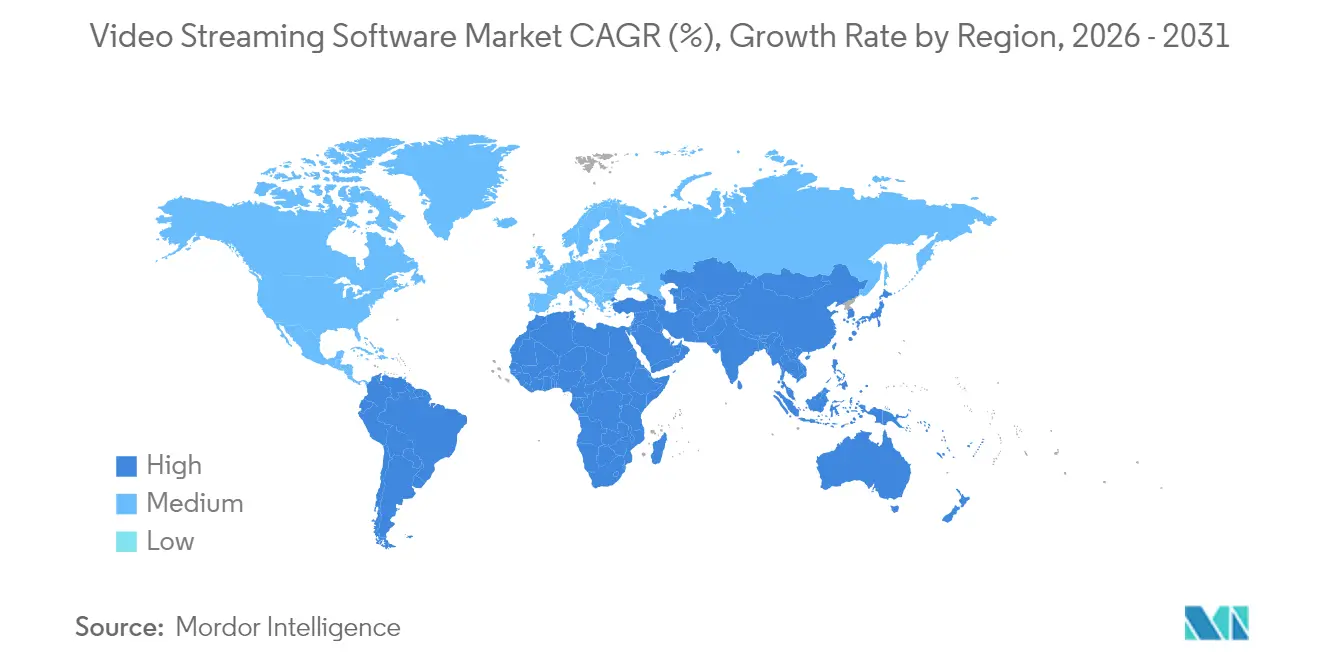

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,60 %, während Asien-Pazifik auf dem Weg zu einer CAGR von rund 19,4 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Videostreaming-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Schnelle 5G-SA-Netze beschleunigen unternehmensweites Streaming mit geringer Latenz | +3.20% | Asien-Pazifik, mit Ausstrahlungswirkung auf Nordamerika | Mittelfristig (3–4 Jahre) |

| Cloud-native Microservices-Akzeptanz fördert SaaS-OTT-Plattformen | +2.80% | Nordamerika, mit anschließender globaler Akzeptanz | Kurzfristig (≤2 Jahre) |

| Unternehmensausgaben für hybride Mitarbeiterversammlungen treiben interne Live-Video-Plattformen an | +1.50% | Europa, Nordamerika | Kurzfristig (≤2 Jahre) |

| Akzeptanz von kaufbarem Livestream-Commerce treibt interaktive Streaming-Tools an | +1.80% | Naher Osten, Asien-Pazifik | Mittelfristig (3–4 Jahre) |

| CMS-Regelungen in den USA schreiben sichere Tele-Video-Archivierung vor | +2.5% | Nordamerika, mit globalen regulatorischen Ausstrahlungseffekten | Kurzfristig (≤2 Jahre) |

| D2C-Sportrechtemigration belebt Multi-CDN-Orchestrierung | +1.4% | Südamerika, globale Sportmärkte | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle eigenständige 5G-Netze transformieren Unternehmensvideos in Asien-Pazifik

Der Rollout eigenständiger 5G-Netze hat die Ende-zu-Ende-Latenz in frühen Fertigungspilotprojekten unter 10 Millisekunden gesenkt. Fabriken streamen nun Multi-Winkel-HD-Feeds von Roboterschweißlinien zu Fernprüfern, wodurch manuelle Verzögerungen beseitigt und die Produktion am Laufen gehalten werden. Wenn jede eingesparte Sekundenbruchzeit in zusätzliche Einheiten pro Stunde übersetzt wird, weist das Management dem Markt für Videostreaming-Software schnell ein Budget für Lösungen zur inline-Qualitätsüberwachung zu. Neu entstehende Fallstudien verbreiten sich schnell in Lieferkettenverbünden und erweitern die adressierbare Nachfrage über die ersten Anwender in intelligenten Fabriken hinaus.

Cloud-native Microservices verkürzen Feature-Zyklen für nordamerikanische OTT-Plattformen

Im Jahr 2024 zerlegten viele nordamerikanische Anbieter monolithische Systeme in containerisierte Microservices, die Kodierung, Empfehlung und serverseitige Anzeigeneinfügung als unabhängige Workloads verarbeiten. Betreiber können nun nur den Microservice hochskalieren, der Spitzen aufweist, wie etwa Empfehlungen während eines Live-Interviews mit einer Berühmtheit, ohne den Rest des Stacks zu überlasten. Die daraus resultierenden Pay-as-you-grow-Ökonomien reduzieren Überbereitstellung, fördern inkrementelle F&E-Zuweisungen und gewinnen neue Abonnenten, was den Markt für Videostreaming-Software weiter antreibt.

Hybride Mitarbeiterversammlungen von Unternehmen fördern Live-Video-Plattformen in Europa

Europäische Unternehmen verlagerten Quartalsmeetings von Konferenzsälen zu internen Live-Streams, sobald lokale Netzwerke Startzeiten unter einer Sekunde erreichten. Aufzeichnungen speisen durchsuchbare Hubs, in denen Mitarbeiter zu thematisch markierten Kapiteln springen und wiederkehrende Fragen des Außendienstes ohne neue Memos beantworten können. Interne Analysen zeigen, dass 40 % der wiederkehrenden Anfragen nun durch Wiedergabeclips gelöst werden, was Führungskräfte an der Front für höherwertige Tätigkeiten freistellt und weitere Investitionen in Unternehmenslösungen aus dem Markt für Videostreaming-Software fördert.

Interaktives Livestream-Shopping katalysiert Ultra-Niedriglatenz-Tools im Nahen Osten

Von Influencern geleitete Shopping-Übertragungen blenden Kauflinks in nahezu echtzeitgerechtes Video ein. Lagerbestände passen sich innerhalb derselben Benutzeroberfläche an, sodass Gastgeber ihren Fokus sofort verlagern, wenn eine Farbvariante unter die Schwelle fällt. Zahlungsbestätigungen werden per Webhook zurückgesendet und halten Käufer im Stream, was Abbrüche reduziert. Einzelhändler betrachten Latenzbudgets und Konversionsmetriken daher als untrennbar, was die Nachfrage nach Ultra-Niedriglatenz-Modulen im Markt für Videostreaming-Software steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Eskalierende adaptive Bitrate-Patentlizenzgebühren belasten kleinere Anbieter | -1.20% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Langfristig (≥5 Jahre) |

| DSGVO-/Schrems-II-Hürden schränken grenzüberschreitende EU-Videodatenflüsse ein | -2.10% | Europa, mit globalen Plattformen, die EU-Kunden bedienen | Mittelfristig (3–4 Jahre) |

| Ländliche Letztemeilenkongestion in Afrika untergräbt QoS-SLAs | -0.8% | Afrika, ländliche Gebiete weltweit | Langfristig (≥5 Jahre) |

| Hohe Creator-Abwanderung auf Freemium-Plattformen erodiert KMU-ARPU | -0.6% | Global, stärkere Auswirkungen in preissensiblen Märkten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Patentlizenzgebühren motivieren unabhängige Anbieter zur Nutzung offener Codecs

Steigende Mindestzahlungen für adaptive Bitrate-IP zwingen Nischenanbieter dazu, lizenzfreie Formate zu erproben. Eine Lernmanagement-Plattform glich marginal größere Dateigrößen durch Neuausbalancierung von Bitrateleitern aus, sparte Lizenzgebühren und schützte die Bruttomarge. Serverseitige Erkennungsroutinen schalten Geräte herunter, denen die Unterstützung fehlt, und bieten so eine Absicherung gegen Lizenzgebührenerhöhungen, üben aber gleichzeitig Abwärtsdruck auf den Markt für Videostreaming-Software in den Segmenten aus, die am stärksten den Patentgebühren ausgesetzt sind.

DSGVO-Datentransferurteile gestalten EU-Plattformarchitekturen neu

Eine strengere Durchsetzung zwingt Dienste dazu, Ursprungsobjekte innerhalb des Europäischen Wirtschaftsraums zu duplizieren. Ein mittelgroßer Anbieter startete lokale Authentifizierungsknoten, sodass personenbezogene Daten in der Region bleiben, während anonyme Analysen global fließen, und tauschte kurzfristige Investitionsausgaben gegen schnellere Vertragsabschlüsse mit Kunden des öffentlichen Sektors. Die zusätzlichen Infrastrukturkosten belasten den europäischen Umsatzbeitrag geringfügig, positionieren konforme Anbieter jedoch auch für Premiumpreise im Markt für Videostreaming-Software.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen verankern die Ausgaben, während Dienstleistungen beschleunigen

Lösungen trugen im Jahr 2025 den größeren Anteil des Umsatzes bei, da jede Bereitstellung noch einen Plattformkern benötigt, um Assets aufzunehmen, zu kodieren und zu verwalten. Diese Kerngrundlage hält den Markt für Videostreaming-Software am Expandieren, da Feature-Roadmaps Analysen, KI-gestützte Vorschaubilder und automatisierte Qualitätskontrolle auf dieselbe Codebasis aufschichten. Der Umsatz mit Dienstleistungen wird jedoch voraussichtlich mit einer CAGR von 20,9 % steigen, da überlastete IT-Abteilungen komplexe Integrationen wie Sprache-zu-Text-Tagging, ereignisgesteuerte Transkodierung und Zero-Trust-Zugriffskontrollen auslagern. Verwaltete Verträge überwachen dann die SLA-Einhaltung und beheben Schwachstellen, was beständige Rentenströme schafft. Über den Prognosezeitraum hinaus werden gemeinsame Go-to-Market-Programme zwischen Plattformanbietern und spezialisierten Integratoren inkrementelle Chancen zurück in den Markt für Videostreaming-Software lenken.

Auch bei einem schnelleren Wachstum der Dienstleistungen bewahren Anbieter, die die Plattformarchitektur besitzen, ihre Preismacht, da Kunden selten eine Plattformwechsel vornehmen, sobald Inhaltsbibliotheken und Geschäftslogik eingebettet sind. Kontinuierliche Codec-Innovationen lösen periodische Upgrades aus, die Verträge erneuern, während Analyse-Plug-ins Dashboards speisen, die Abwanderung mit Pufferereignissen korrelieren. Das Zusammenspiel stabilisiert den Umsatz und hält die Lösungsschicht im Mittelpunkt des Marktes für Videostreaming-Software, auch wenn Service-Ökosysteme parallel florieren.

Nach Bereitstellungstyp: Cloud-plus-Edge festigt die Führungsposition

Die Cloud-Bereitstellung erfasste im Jahr 2025 68,40 % der Marktgröße für Videostreaming-Software und wird voraussichtlich mit einer CAGR von 22,1 % wachsen, da Betreiber zu elastischer Kapazität tendieren, die unvorhersehbare Traffic-Spitzen bewältigt. Edge-Knoten übernehmen nun Just-in-Time-Paketierung und Anzeigenentscheidung näher am Endnutzer, wodurch die Startzeit reduziert und Ursprungsserver entlastet werden. Der Ansatz bewährte sich bei einem Musikfestival im Jahr 2025, bei dem Multi-Kamera-4K-Streams die Bildintegrität trotz schwankender Mobilfunkbedingungen beibehielten und das Vertrauen in Cloud-Edge-Architekturen im Markt für Videostreaming-Software stärkte.

On-Premise-Lösungen bleiben realisierbar, wenn Datensouveränität oder bereits getätigte Investitionen eine lokale Verarbeitung vorschreiben. Banken kodieren vertrauliche Vorstandssitzungen in privaten Rechenzentren und schieben dann DRM-geschützte Leitern an externe CDNs für die weltweite Wiedergabe. Hybride Pipelines – Erfassung vor Ort, Transkodierung in regionalen Clouds, Durchsetzung von Geo-Blocking am Edge – ermöglichen es Betreibern, Compliance mit Elastizität zu verbinden. Da sich übergreifende Konsolen annähern, wägen Entscheidungsträger kommerzielle Bedingungen ab statt architektonischer Philosophie, dennoch begünstigt der Schwung weiterhin Cloud-first-Strategien, die mit dem breiten Markt für Videostreaming-Software übereinstimmen.

Nach Streaming-Typ: VOD-Dominanz, Live-Beschleunigung

Video auf Abruf lieferte im Jahr 2025 74,20 % der Gesamtminuten und spiegelt den zeitlosen Wert von Bibliotheks-Assets wider, die Produktionskosten über wiederholte Wiedergaben amortisieren. KI-generierte Trailer, Kapitelierung und Empfehlungsmaschinen verlängern die Verweildauer und stärken die Ökonomie, was die Gewichtung von VOD im Markt für Videostreaming-Software festigt. Live-Streaming, obwohl kleiner, wächst mit einer CAGR von 20,35 %, da Unternehmen auf interaktive Mitarbeiterversammlungen, Flash-Sale-Commerce und Echtzeitsport umsteigen. Fortschritte bei parallelisierten Encodern halten die Glas-zu-Glas-Verzögerung auf commodity-Hardware unter 1 Sekunde und erschließen Anwendungsfälle, die Sub-Sekunden-Reaktionsfähigkeit erfordern.

Die Grenzen verschwimmen, wenn Sportclips in Echtzeit geschnitten und innerhalb von Minuten in VOD-Back-Kataloge eingefügt werden, was Monetarisierungspfade vervielfacht. Einheitliche Analysen vergleichen, wie sich ein einzelner Nutzer über verschiedene Modi verhält, und speisen Erkenntnisse zurück in Personalisierungsschleifen. Dieser Rückkopplungsmechanismus überzeugt Plattformbesitzer, einheitliche Stacks beizubehalten, die sowohl Live als auch VOD mit gleicher Agilität verwalten, und hält plattformübergreifende Modullizenzeinnahmen im Markt für Videostreaming-Software aufrecht.

Nach Branche: Medien und Unterhaltung führt, Gesundheitswesen prescht vor

Medien und Unterhaltung dominierte 2025 mit einem Umsatzanteil von 46,30 % dank früher OTT-Akzeptanz, globaler Rechteportfolios und gut finanzierter Direct-to-Consumer-Strategien. Studios nutzen KI, um Promotionen zeitlich so abzustimmen, dass die Binge-Watch-Dynamik aufrechterhalten wird, während Sportverbände die Parallelitätsverarbeitung integrieren, um Zehn-Millionen gleichzeitiger Zuschauer zu bedienen. Der Bedarf an globaler Reichweite, Pirateriesschutz und Benutzeroberflächen in Premiumqualität signalisiert konsistente Ausgaben für fortschrittliche Module und verankert so die Führungsposition im Markt für Videostreaming-Software.

Das Gesundheitswesen, obwohl kleiner, wird voraussichtlich mit einer CAGR von 23,1 % wachsen, da regulatorische Klarheit Video in einen unternehmenskritischen Status erhoben hat. Krankenhäuser stellten fest, dass die Einbettung von Aufzeichnungen in elektronische Patientenakten das Rückrufvolumen von Pflegekräften senkte und multidisziplinäre Konsultationen beschleunigte. Banken, das Bildungswesen und Regierungsbehörden beobachten ähnliche Governance-Imperative und schichten jeweils maßgeschneiderte Verschlüsselung, Indexierung und Zugriffskontrollschemata auf dieselben Codec-Engines. Diese branchenübergreifenden Parallelen erweitern den Trichter für den Markt für Videostreaming-Software und diversifizieren den Umsatz über die Unterhaltungsbranche hinaus.

Geografische Analyse

Nordamerika hielt 2025 37,60 % des Marktes für Videostreaming-Software dank weit verbreitetem Breitband, dichter Hyperscale-Kapazität und einer frühen kulturellen Verschiebung hin zu Video-first-Arbeitsabläufen. Krankenhäuser budgetieren für konforme Archive, die regulatorische Belastungen in durchsuchbare Wissensbasen umwandeln, während Rundfunksender prädiktive Analysen einbetten, die die Kundenbindung verbessern. Die SEC-Einreichung eines börsengelisteten Anbieters im Jahr 2024 bestätigte eine strategische Schwerpunktverlagerung hin zu automatisierten Engagement-Motoren, und Investoren honorierten den Schritt mit Bewertungsgewinnen, was das Vertrauen in differenzierte Feature-Sets gegenüber standardisierter Lieferung signalisiert.

Asien-Pazifik strebt auf eine CAGR von rund 19,4 % zu, beflügelt durch mobile-first-Demografien und aggressive eigenständige 5G-Abdeckung, die hochauflösende, latenzarme Erlebnisse in ländliche Regionen bringt. Regierungen subventionieren den Aufbau von Sendemasten und die lokale Inhaltsproduktion und machen sprachspezifische Untertitel und Synchronisation zu Standardanforderungen bei Ausschreibungen. Anbieter setzen mandantenfähige regionale Clouds ein, die Workloads nach Ländern aufteilen und gleichzeitig Kontrollebenen teilen, um Compliance mit Skaleneffekten in Einklang zu bringen und den gesamten adressierbaren Anteil am Markt für Videostreaming-Software zu vergrößern.

Europa verbindet fortschrittliche Verbrauchererwartungen mit strengen Datenschutzgesetzen. Nach den Gerichtsurteilen von 2024 beschleunigten Plattformen den Aufbau von Rechenzentren innerhalb der EU, um sicherzustellen, dass personenbezogene Daten niemals die EU-Grenzen verlassen. Die Migration von über 7.000 Stunden Archivmaterial eines britischen Rundfunksenders in einen cloud-nativen Workflow führte zu einer zehnfachen Steigerung des parallelen Verarbeitungsdurchsatzes. Obwohl die Vorabkosten stiegen, verkürzen sich die Durchlaufzeiten, was eine Veröffentlichung am selben Tag ermöglicht, die Zuschauer nun erwarten. Werbeunterstützte Segmente gewinnen an Zugkraft und treiben die Nachfrage nach SSAI-Modulen an, die auf europäische Messsysteme abgestimmt sind, und erweitern die regionale Chance im Markt für Videostreaming-Software.

Wettbewerbslandschaft

Der Markt für Videostreaming-Software zeichnet sich durch eine Handvoll integrierter Plattformen und eine lange Liste von Spezialisten aus. Führende Anbieter betten Engagement-Engines, KI-Metadatenextraktion und Compliance-Workflows direkt in ihre SaaS-Kerne ein und verlagern die Differenzierung von der Basislieferung auf Intelligenzschichten. Eine SEC-Einreichung aus dem Jahr 2024 bestätigte diese strategische Ausrichtung für einen großen Anbieter. Größere Unternehmen erweitern ihren Umsatz durch benachbarte verwaltete Dienstleistungen, die einen einzigen Vertrag für Betrieb, Sicherheit und Analysen versprechen und für überlastete Unternehmenskäufer attraktiv sind.

Private-Equity-Gruppen bündeln weiterhin mittelgroße Enabler – Transkodierung, Player-SDKs, DRM – zu vollständigen Stack-Alternativen, die Platzhirschen bei den Gesamtbetriebskosten herausfordern. Gleichzeitig florieren Nischenanbieter in regulierten Segmenten wie der klinischen Endoskopieaufzeichnung, wo domänenspezifisches Know-how und spezialisierte Hardware-Integration Generalisten abschrecken. Patentanmeldungen rund um neuronale Komprimierung unterstreichen, dass geistiges Eigentum ein Wettbewerbsmittel bleibt; ein kürzlich erteiltes Patent des Vereinigten Staates Patentamts und Markenamts deckt einen maschinellen Lernencoder ab, der Bandbreiteneinsparungen ohne sichtbare Artefakte erzielt [3]Vereinigtes Staates Patent- und Markenamt, "Patenterteilung 11.323.738," uspto.report.

Start-ups setzen entwicklerorientierte APIs ein, die Code-Schnipsel in Minuten in mobile Apps einbinden. Ihre Zugkraft resultiert aus transparenter Preisgestaltung und schnellen Machbarkeitsnachweisen, doch Unternehmensinteressenten verlangen weiterhin Verfügbarkeitsgarantien und Compliance-Bestätigungen. Die fragmentierte Landschaft schafft Akquisitionsziele für größere Akteure, die Portfoliolücken füllen möchten, was darauf hindeutet, dass Fusionen und Übernahmen ein zentrales Merkmal des Marktes für Videostreaming-Software über den Prognosehorizont hinaus bleiben werden.

Marktführer im Bereich Videostreaming-Software

Kaltura, Inc.

Brightcove, Inc.

Panopto, Inc.

Haivision Systems Inc.

Vimeo.com, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ein Krankenhausnetzwerk aus drei Bundesstaaten schloss die Migration von 3 Millionen Minuten Telemedizinmaterial in verschlüsselte Archive ab.

- März 2025: Ein öffentliches Versorgungsunternehmen ermöglichte Live-5G-Fernunterstützung für Feldreparaturen und reduzierte Servicefahrten um 12 %.

- Februar 2025: Comcast bestätigte die Dolby-Atmos-Unterstützung für Super-Bowl-LIX-Übertragungen für Xfinity-Abonnenten.

- Januar 2025: Arvato Systems veröffentlichte die Web-Render-Engine, die simultanes browserbasiertes Compositing ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Videostreaming-Software als Cloud-basierte oder vor Ort installierte Plattformen, die Live- oder On-Demand-Videos über IP-Netzwerke aufnehmen, kodieren, speichern, sichern und an jedes angeschlossene Gerät übertragen. Die Umsätze umfassen Softwarelizenzen, nutzungsbasierte SaaS-Gebühren und verwaltete Service-Add-ons, die auf diesen Plattformen aufsetzen.

Ausschluss des Geltungsbereichs: Pure-Play-Content-Anbieter, Endverbraucher-Hardware und CDN-Transitgebühren werden aus dem Modell ausgeklammert, um den Schwerpunkt auf den Kernwert der Software zu legen.

Überblick über die Segmentierung

- Nach Komponente

- Lösungen

- Videoverwaltung

- Transkodierung und Verarbeitung

- Videobereitstellung und Nachbearbeitung

- Videoanalysen

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Lösungen

- Nach Bereitstellungstyp

- Cloud

- On-Premise

- Nach Streaming-Typ

- Live

- Video auf Abruf

- Nach Branche

- Medien und Unterhaltung

- OTT-Plattformen

- Rundfunk- und Kabelfernsehnetzwerke

- Sport und E-Sport

- Unternehmen und Konzerne

- Bildung und E-Learning

- Gesundheitswesen und Telemedizin

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Sonstige

- Medien und Unterhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Lateinamerika

- Brasilien

- Argentinien

- Mexiko

- Übriges Lateinamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten strukturierte Gespräche mit Lösungsarchitekten von Plattformanbietern, Live-Event-Produzenten, CIOs in Medienunternehmen und Beschaffungsleitern von Gesundheitssystemen in Nordamerika, Europa und Asien-Pazifik. In diesen Gesprächen wurden die realen Preise für Encoder, regionalspezifische Latenzziele und die Verschiebung des Mixes hin zu OTA-Cloud-Workflows validiert, was uns half, die Annahmen auf dem Schreibtisch anzupassen.

Desk Research

Die Analysten von Mordor kartieren zunächst den Nachfragepool anhand öffentlich zugänglicher Statistiken wie ITU-Breitbandabonnements, Cisco VNI-Verkehrsindizes und der nationalen 5G-SIM-Durchdringung. Branchenverbände wie die Streaming Video Technology Alliance und das Interactive Advertising Bureau liefern Benchmarks für die Akzeptanz und Kostenspannen. Jahresberichte, Investorendecks und S-1-Einreichungen helfen uns dabei, die Entwicklung des durchschnittlichen Verkaufspreises zu erfassen, während unser Team dank der Patentrecherche von Questel Codec-Innovationszyklen und wahrscheinliche Kostenkompression überwachen kann. Abonnementabweichungsquoten, die wir aus den Formularen 10-K und Dow Jones Factiva News Feeds entnehmen, runden die Basis ab. Diese Liste dient der Veranschaulichung; viele zusätzliche Sekundärquellen werden während der Validierung überprüft.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit dem globalen Downstream-IP-Videodatenverkehr, teilt diesen nach Live- und VOD-Minuten auf und konvertiert die Minuten in Software-Ausgaben durch regionalspezifische Monetarisierungsraten, die dann mit Bottom-Up-Querprüfungen verfeinert werden, wie z. B. stichprobenartige Anbieter-Umsatz-Roll-ups und durchschnittlicher Vertragswert multipliziert mit aktiven Unternehmenskonten. Zu den Schlüsselvariablen gehören die 5G-Standalone-Abdeckung, der durchschnittliche Encoderpreis pro gestreamter Stunde, die Häufigkeit von Unternehmens-Rathäusern, CDN-Egress-Kostenkurven und die Akzeptanz von interaktivem Handel. Eine multivariate Regression verknüpft diese Faktoren mit historischen Ausgaben, während eine Szenarioanalyse die Prognosen abschwächt. Datenlücken in kleineren Regionen werden durch Anwendung von Nutzungsdichteverhältnissen auf bestätigte Breitbandanschlüsse geschlossen, bevor das Prognosemodell erneut durchlaufen wird.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Abweichungskontrolle unterzogen, von Fachkollegen geprüft und abgezeichnet. Die Modelle werden jährlich aktualisiert; Überarbeitungen in der Mitte des Zyklus werden ausgelöst, wenn wesentliche Ereignisse wie Änderungen der Codec-Lizenzgebühren oder plötzliche regulatorische Verschiebungen die Kostenstrukturen verändern.

Warum Mordors Video-Streaming-Software Baseline Commands zuverlässig ist

Die veröffentlichten Zahlen variieren, da die Unternehmen unterschiedliche Softwareumfänge, Treibersätze und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob professionelle Dienstleistungen berücksichtigt werden, die Handhabung von CDN-Gebühren, der Zeitpunkt der Währungsumrechnung und die Frage, wie aggressiv die 5G-Verbreitung in die Prognosen einfließt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 16,14 MRD. USD (2025) | Mordor Intelligence | - |

| USD 13,96 B (2024) | Globale Unternehmensberatung A | Ohne Managed Services und unter der Annahme konstanter ASPs, was zu einem niedrigeren Wert führt. |

| USD 14,51 B (2025) | Industriezeitschrift B | Verlässt sich auf freiwillige Angaben der Anbieter und lässt Anwendungsfälle im Gesundheits- und Bildungswesen aus. |

| USD 13,30 B (2024) | Regionale Beratung C | Zählt nur On-Premise-Implementierungen und wendet eine einstellige Fluktuationsrate an, wodurch die SaaS-Expansion unterschätzt wird. |

Der Vergleich zeigt, dass die Zahl von Mordor eine ausgewogene, transparente Basis darstellt, die von Entscheidungsträgern nachgebildet und geprüft werden kann, wenn Service-Ebenen, neue ASP-Trends und wachstumsstarke Vertikalen vollständig berücksichtigt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Videostreaming-Software im Jahr 2026?

Die Marktgröße für Videostreaming-Software beläuft sich im Jahr 2026 auf USD 18,95 Milliarden.

Wie schnell wird der Markt für Videostreaming-Software bis 2031 wachsen?

Zwischen 2026 und 2031 wird erwartet, dass der Markt mit einer CAGR von 17,41 % expandiert und USD 42,29 Milliarden erreicht.

Welches Bereitstellungsmodell führt den Markt für Videostreaming-Software an?

Cloud-plus-Edge-Bereitstellungen dominieren mit einem Marktanteil von 68,40 % im Jahr 2025 und behalten eine CAGR von 22,1 % bis 2031 bei.

Welche Branche wird voraussichtlich am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 23,1 % expandieren, bedingt durch regulatorische Anforderungen für sichere Videoarchivierung.

Welcher technologische Trend hat die größten Auswirkungen auf latenzempfindliche Anwendungen?

Eigenständige 5G-Netze, die in asiatisch-pazifischen Fabriken eine Latenz von unter 10 Millisekunden erreichen, transformieren Echtzeit-Qualitätsprüfungsanwendungsfälle.

Warum übernehmen Anbieter Microservice-Architekturen?

Microservices ermöglichen es Betreibern, nur die Funktionen zu skalieren, die Traffic-Spitzen erfahren, was Cloud-Kosten senkt und Feature-Releases beschleunigt – Vorteile, die die Akzeptanz im Markt für Videostreaming-Software stärken.

Seite zuletzt aktualisiert am: