VaaS-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.54 Milliarden US-Dollar |

| Marktgröße (2031) | 16.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

VaaS-Marktanalyse von Mordor Intelligence

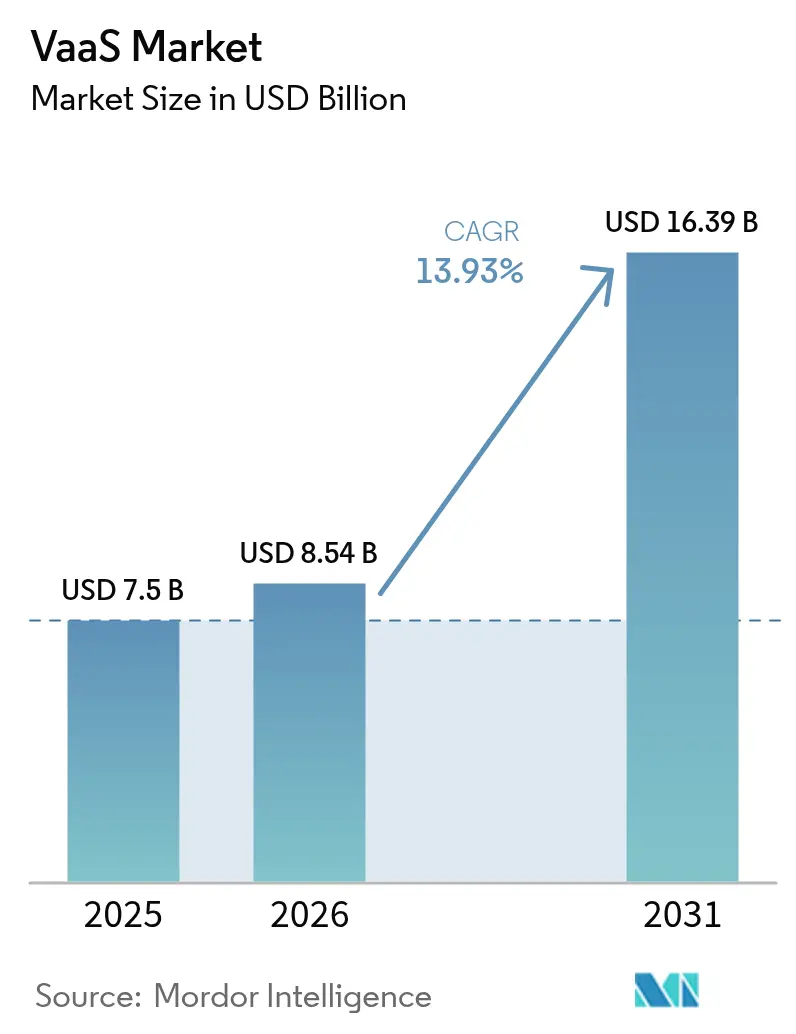

Die Marktgröße für Video als Dienst wird im Jahr 2026 auf 8,54 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,5 Milliarden USD, mit Prognosen für 2031 von 16,39 Milliarden USD, was einem Wachstum von 13,93 % CAGR über den Zeitraum 2026–2031 entspricht. Stabile Cloud-Bandbreitenpreise, eine tiefere 5G-Durchdringung und die Präferenz der Käufer für Abonnementabrechnung gegenüber Kapitalinvestitionen weiten die Akzeptanz weiter aus. Finanzverantwortliche stufen Cloud-Videoausgaben zunehmend als vorhersehbare Betriebskosten ein, was die Cashflows auch bei angespannten IT-Budgets stabilisiert. Der asiatisch-pazifische Raum beschleunigt sich auf der Grundlage neuer Rechenzentrumskapazitäten und umfangreicher eigenständiger 5G-Rollouts. Investoren belohnen Anbieter, die wiederkehrende Einnahmen mit compliance-fähigen Funktionen verbinden, was zu Roadmaps führt, die Verschlüsselung, Prüfprotokollierung und souveräne Bereitstellungsvorlagen betonen. Verschärfte Kohlenstoffreduzierungsmandate und Hybridarbeits-Nachrüstprogramme weiten die Nachfrage auf Gebäudebudgets aus und stärken damit die Marktentwicklung für Video als Dienst weiter.

Wichtigste Erkenntnisse des Berichts

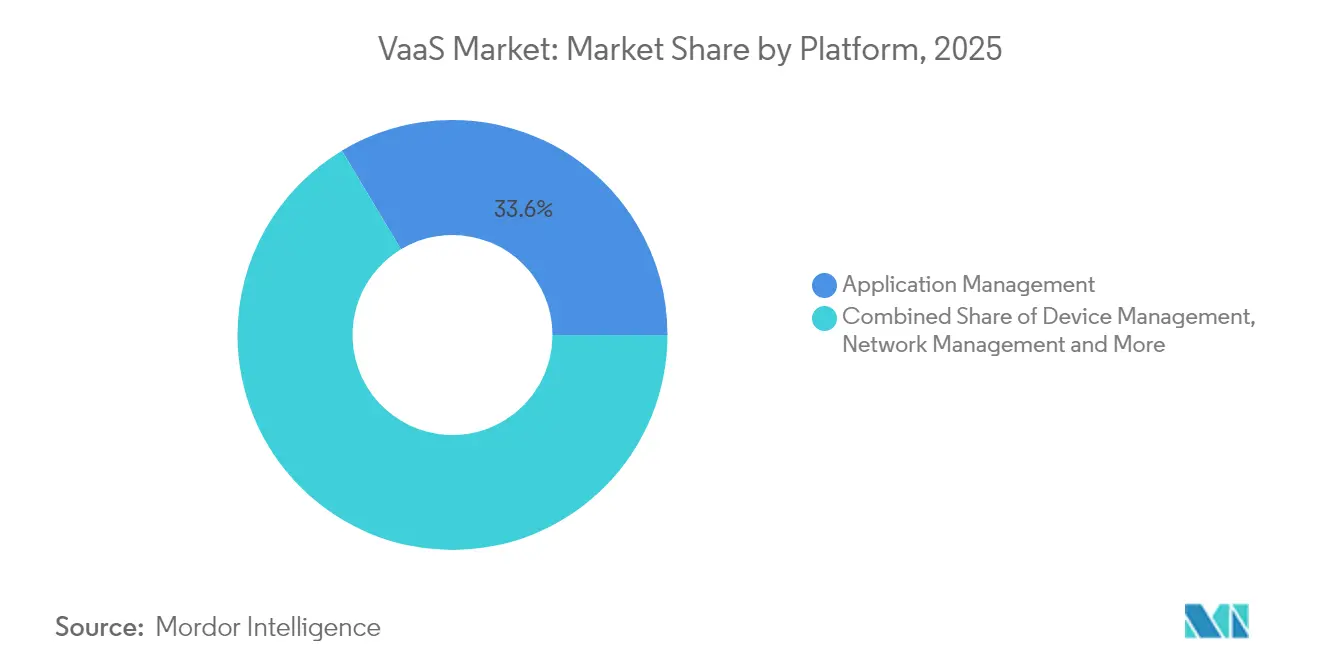

- Nach Plattformtyp führten Anwendungsverwaltungssuiten im Jahr 2025 mit einem Umsatzanteil von 33,60 %, während Content-Management-Plattformen bis 2031 voraussichtlich mit einer CAGR von 16,22 % wachsen werden.

- Nach Gerätekategorie hielten Unternehmensrechner-Endpunkte im Jahr 2025 einen Anteil von 54,20 % am Markt für Video als Dienst, und mobile Endpunkte werden bis 2031 voraussichtlich mit einer CAGR von 17,6 % wachsen.

- Nach Diensttyp entfielen im Jahr 2025 63,10 % der Marktgröße für Video als Dienst auf verwaltete Dienste; professionelle Dienste werden bis 2031 voraussichtlich eine CAGR von 14,78 % verzeichnen.

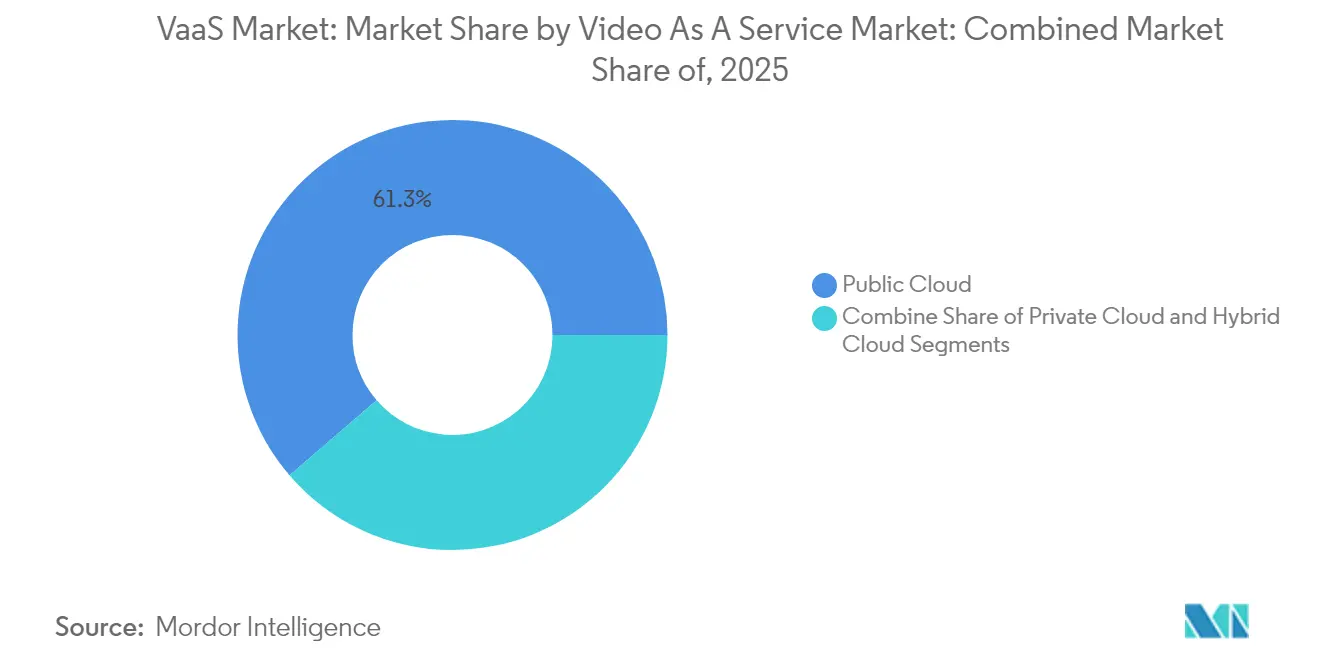

- Nach Bereitstellungsmodell repräsentierten öffentliche Cloud-Instanzen im Jahr 2025 61,30 % der Implementierungen, während Hybrid-Cloud-Bereitstellungen mit einer CAGR von 18,62 % bis 2031 voranschreiten.

- Nach Endnutzerbranche behielt die Informationstechnologie und Telekommunikation im Jahr 2025 einen Anteil von 25,60 %; das Gesundheitswesen ist mit einer CAGR von 18,05 % auf dem schnellsten Wachstumspfad aller Branchen.

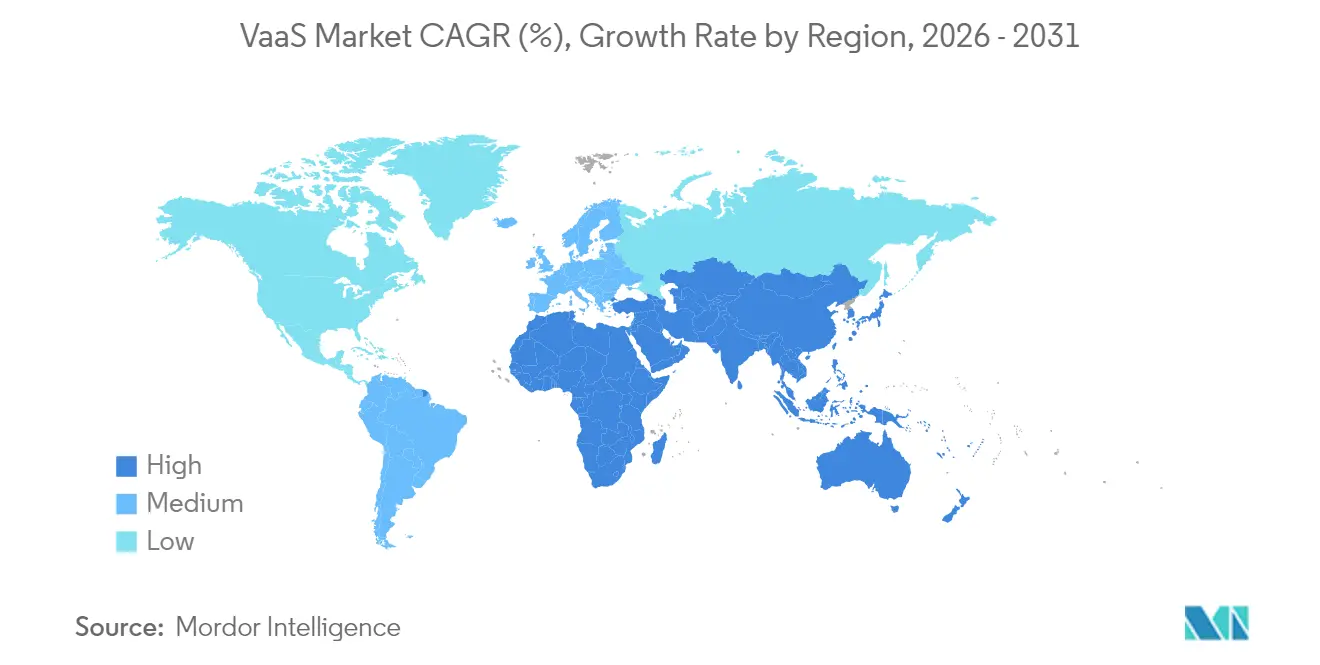

- Nach Region dominierte Nordamerika mit 37,40 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 die stärkste CAGR von 16,55 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale VaaS-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang von Investitionsausgaben zu Betriebsausgaben | +3.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Video-APIs | +2.1% | Globaler BFSI, Versicherung | Mittelfristig (2–4 Jahre) |

| 5G- und Edge-Rollouts | +2.8% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Hybridarbeitsmandate | +3.5% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-Inhaltsverwaltung | +1.9% | Regulierte Sektoren | Langfristig (≥ 4 Jahre) |

| Kohlenstoffreduzierungsrichtlinien | +1.6% | Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Investitionsausgaben zu Betriebsausgaben

Unternehmen leiteten im Jahr 2024 Budgets von proprietären Brücken auf nutzungsbasierte Cloud-Videodienste um. Ein erstklassiger US-amerikanischer Telekommunikationsanbieter berichtete, dass die Verlagerung eines Viertels seines Videoportfolios auf ein Dienstmodell die jährliche Abschreibung zweistellig senkte und den operativen freien Cashflow steigerte. Die Abschreibungsentlastung finanziert häufig Bandbreitenupgrades und bildet so ein sich selbst verstärkendes Schwungrad, das die Nutzung vervielfacht. Finanzabteilungen schätzen die Transparenz monatlicher Gebühren, die VaaS-Ausgaben auch bei makroökonomischem Gegenwind abfedern. Anbieter reagieren mit vereinfachten Lizenzierungsstufen pro Nutzer, was die Beschaffungskomplexität reduziert. Frühe Anwender bestätigen, dass der Wechsel den Aufwand für den Lebenszyklusunterhalt verringert, da Cloud-Plattformen das Versionsmanagement übernehmen.

Eingebettete Video-APIs in Kundenanwendungen

Ein europäischer Versicherer verteilte im Jahr 2025 über ein API-Gateway, das Echtzeit-Policendaten in vorlagenbasierte Szenen einspeist, 40.000 personalisierte Erneuerungsvideos. Marketingabteilungen, die nun direkte Stakeholder sind, beschleunigen Kaufzyklen, die zuvor von der IT geleitet wurden. Die Integration von Kundenbeziehungsmanagement-Daten in Videos beschleunigt Kundenbindungskampagnen und unterstützt dynamische Upsell-Hinweise. Mit zunehmender API-Reife betten Versicherer die Einwilligungserfassung und Klick-Weiterleitungen neben der Wiedergabe ein und straffen so Compliance-Schleifen. Dieser Ansatz senkt auch die Hosting-Kosten, da die Inhaltslänge an die Komplexität der Police angepasst werden kann, was die Speicherminuten pro Kunde reduziert und gleichzeitig das Engagement steigert.

Niedriglatenz-5G und Edge-Beschleunigung

Feldversuche eines südasiatischen Betreibers im Januar 2025 erzielten auf eigenständigem 5G Roundtrip-Zeiten von unter 40 Millisekunden und ermöglichten verlustfreie 4K-Meetings zwischen Zweigstellen in derselben Metropolregion. Ultrageringe Latenz verlagert den Käuferfokus von der Auflösung zur Gesprächsflüssigkeit und stellt eine konstante Bildrate vor der Pixeldichte in der Angebotsbewertung in den Vordergrund. Anbieter integrieren Edge-Transkodierung, um Backhaul-Überlastungen zu vermeiden und die Erlebnisparität für Remote-Mitarbeiter zu verbessern. In Kombination mit 800-G-Backbone-Links an neuen Edge-Standorten, die im August 2024 in Betrieb genommen wurden, positionieren sich Betreiber als Leistungsgaranten statt als Bandbreitenlieferanten. Diese Meilensteine setzen neue Maßstäbe für Servicevereinbarungen, die Klauseln zu Latenz, Jitter und Bildratenstabilität umfassen.

Hybridarbeitsmandate treiben Raumaufrüstungen voran

Eine globale Life-Sciences-Gruppe rüstete im Jahr 2024 650 Konferenzräume mit Mehrfachkamera-Sprecherrahmungssystemen nach, was die Besprechungseinrichtungszeit um 60 % verkürzte und die Zufriedenheitsbewertungen von Remote-Teilnehmern steigerte. Facility-Manager übernehmen diese Budgets zunehmend und bevorzugen Appliance-ähnliche Bündel, die den Integrationsaufwand minimieren. Intelligente Deckenkameras in Verbindung mit Personenzählsensoren speisen Belegungsanalysen in Immobilien-Dashboards ein und unterstützen die Flächenkonsolidierung. Anbieter integrieren automatische Kalibrierungsroutinen, sodass Räume über Nacht Audiozonen selbst abstimmen und Technikerbesuche reduzieren. Installationen mit geringem Aufwand senken Ausfallzeiten und ermöglichen phasenweise Upgrades über globale Liegenschaften hinweg.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätsmandate | −2.4% | EU, Australien | Mittelfristig (2–4 Jahre) |

| Bandbreitenkosten in aufstrebenden Regionen | −1.8% | Afrika, Karibik | Langfristig (≥ 5 Jahre) |

| Aufwand für die Integration von Altsystemen | −1.2% | Telekommunikation, Fertigung | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Inhaltslizenzierung | −0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anforderungen an die souveräne Datenhaltung

Eine australische Bankengruppe migrierte im Jahr 2025 alle Besprechungsaufzeichnungen auf eine lokal gehostete Instanz, um den aktualisierten aufsichtsrechtlichen Standards zu entsprechen. Geografisch eingegrenztes Datenverkehrsrouting fragmentiert den Supportbetrieb und erhöht den Toolingbedarf für die regionsübergreifende Überwachung. Anbieter müssen Compliance-Vorlagen für mehrere Rechtssysteme pflegen, was den Engineering-Aufwand erhöht. Die Aushandlung von Datenverarbeitungsverträgen verlängert die Verkaufszyklen in regulierten Branchen. Einige Käufer setzen auf Hybrid-Cloud-Modelle, um lokale Kontrolle mit globaler Elastizität in Einklang zu bringen, was die Bereitstellungsarchitekturen verkompliziert.

Bandbreitenengpässe in aufstrebenden Volkswirtschaften

Ein karibisches Gesundheitsnetzwerk begrenzte den ausgehenden Video-Datenstrom im späten Jahr 2024 bei Satellitenstaus auf 540 p.[1]Caribbean Health Procurement, "Bandwidth Shaping Bulletin," procurement.caribbeanhealth.gov Hochdurchsatz-Satelliten- oder Unterseekabel-Upgrades schreiten langsam voran und halten die Verbindungskosten hoch. Adaptive-Bitrate-Algorithmen sind daher obligatorische Proof-of-Concept-Elemente für Anbieter, die in bandbreitenknappen Regionen bieten. Funktionale Kompromisse zwingen Gesundheitsdienstleister manchmal dazu, 4K-Feeds trotz klinischer Bildgebungsanforderungen zu deaktivieren. Lokales Caching und komprimierte Codecs mildern die Herausforderungen, führen jedoch zu zusätzlichen Hardware-Fehlerquellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Anwendungsverwaltungssuiten dominieren, Content-Management wächst schneller

Anwendungsverwaltungssuiten hatten im Jahr 2025 den größten Marktanteil bei Video als Dienst und machten 33,60 % des globalen Umsatzes aus. Unternehmen stufen Meeting-Orchestrierung, Kalenderintegration und Echtzeit-Sicherheitskontrollen als grundlegende Anforderungen ein. Low-Code-Konnektoren ermöglichen es Personalabteilungen, Onboarding-Sitzungen ohne IT-Tickets zu planen, was die Nutzerbasis erweitert und das Minutenvolumen pro Mandant erhöht. Anbieter differenzieren sich durch Visualisierungen des Meeting-Lebenszyklus, die das Engagement der Teilnehmer bis hin zur Häufigkeit von Reaktions-Emojis nachverfolgen.

Content-Management-Plattformen werden jedoch voraussichtlich alle anderen Kategorien mit einer CAGR von 16,22 % bis 2031 übertreffen. Käufer betrachten Metadaten, Kapitelmarkierungen und Compliance-Tagging zunehmend als Kernfunktionen. Anbieter stellen diese Funktionen über Software-Entwicklungskits bereit, die Wiedergabe-Widgets in Mitarbeiterportale einbetten. Die Marktgröße für Video als Dienst bei inhaltszentrierten Modulen wird voraussichtlich wachsen, da Aufbewahrungsrichtlinien mit ESG-Archivierungsmandaten konvergieren. Geräteverwaltungs-Submodule zeigen nun Energiemetriken an, sodass Nachhaltigkeitsteams den Stromverbrauch pro Endpunkt verfolgen können – ein Mehrwert, der Plattformerneuerungsgespräche mit Unternehmensklimaschutzzielen verknüpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerät: Unternehmensendpunkte führen, Mobilgeräte verzeichnen das höchste Wachstum

Unternehmensrechner-Endpunkte hielten im Jahr 2025 noch immer 54,20 % der Marktgröße für Video als Dienst. Desktop- und Laptop-Clients integrieren Single Sign-on und Richtliniendurchsetzung und unterstützen regulierte Branchen. Umfangreiche Bildschirmfreigabefunktionen und Tastaturzugänglichkeitsfunktionen halten das Engagement von Wissensarbeitern hoch. Anbieter verfeinern die Hintergrundgeräuschunterdrückung für Großraumbüros und verbessern so die Klarheit ohne Erhöhung der Bitrate.

Mobilgeräte werden zwischen 2026 und 2031 mit einer CAGR von 17,6 % die meisten neuen Nutzer hinzugewinnen. Flaggschiff-Smartphones unterstützen nun den Kinomodus mit Echtzeit-Tiefenkartierung, was Marketingteams dazu ermutigt, interne Updates vollständig in mobilen Workflows zu produzieren. Diese Verlagerung komprimiert die Videoproduktionszeiträume von Wochen auf Stunden. Der Marktanteil für Video als Dienst im Mobilbereich wird voraussichtlich zunehmen, sobald die 5G-Abdeckung Vorstadtgebiete erfasst und die Zuverlässigkeitszweifel bei Außendienstmitarbeitern beseitigt. Auf Raumebene konzentriert sich die Nachfrage auf an der Decke montierte 360-Grad-Kameras mit intelligentem Audio-Zoning, das die Sprachaufnahme für Remote-Teilnehmer angleicht.

Nach Dienst: Verwaltete Dienste dominieren weiterhin, professionelle Dienste beschleunigen sich

Verwaltete Angebote machten im Jahr 2025 63,10 % des Gesamtumsatzes aus und bestätigen die Präferenz der Unternehmen für schlüsselfertige Überwachung, Incident-Response und Lebenszyklusaktualisierungen. Anbieter nutzen KI-Observierbarkeit, um Paketverlustspitzen vorherzusagen und Sitzungen automatisch auf optimale Medienpfade umzuleiten. Führungsteams schätzen die zentrale Eskalation, die Netzwerk-Fehlerbehebung und Anwendungsschicht-Support zusammenführt. Kundenerfolgs-Programme benchmarken Adoptionsmetriken und pushen Funktionskampagnen, die die Kundenbindung erhöhen.

Professionelle Dienste skalieren unterdessen mit einer CAGR von 14,78 %, angetrieben durch steigende Integrationskomplexität. Ein nordamerikanischer Einzelhändler verknüpfte Point-of-Sale-Metriken mit Live-Broadcast-Dashboards und zeigte nahezu in Echtzeit Umsatzüberlagerungen während Führungsaktualisierungen an. Da Unternehmen operative Datenströme in Live- oder aufgezeichnete Videos integrieren, verschwimmen die Grenzen zwischen Kollaborationssuiten und Business-Intelligence-Tools. Die Marktgröße für Video als Dienst bei Beratungsaufträgen wächst, da jeder neue Datensatz Schema-Mapping, rollenbasierte Zugriffskontrollen und Compliance-Bewertungen erfordert.

Nach Bereitstellungsmodell: Öffentliche Cloud dominiert, Hybrid-Cloud wächst am schnellsten

Öffentliche Cloud-Bereitstellungen machten im Jahr 2025 61,30 % der Implementierungen aus und spiegeln das Vertrauen der Käufer in mandantenfähige Architekturen und elastische Skalierung wider. Anbieter führten souveräne Cloud-Varianten ein, die innerhalb von weniger als zwei Stunden in kundeneigenen Kubernetes-Clustern bereitgestellt werden können und Datenhaltungseinwände adressieren, während sie Cloud-Wirtschaftlichkeit bewahren. Nutzungsbasierte Abrechnung und automatische Skalierungsfunktionen machen die öffentliche Cloud für globale Mitarbeiterversammlungen attraktiv, die auf Hunderttausende von Zuschauern ansteigen.

Die Hybrid-Cloud wird bis 2031 voraussichtlich mit einer CAGR von 18,62 % wachsen. Mittelständische Unternehmen experimentieren mit Burst-to-Cloud-Modellen, bei denen Aufzeichnungen nach einem 30-tägigen Aufbewahrungsfenster auf lokalem Objektspeicher landen. Diese Architektur senkt regionsübergreifende Egress-Gebühren und fügt einen Compliance-Puffer hinzu. Die Marktgröße für Video als Dienst bei Hybrid-Modellen wird voraussichtlich zunehmen, da sich die Regulierung verschärft und Multi-Cloud-Beschaffungsrichtlinien an Bedeutung gewinnen. Die private Cloud bleibt eine strategische Nische für Verteidigung und Gesundheitswesen, doch selbst diese Käufer testen zustandslose Dienste in öffentlichen Regionen für nicht-kritische Workloads.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: IT-Telekommunikation führt, Gesundheitswesen zeigt rasantes Wachstumspotenzial

Informationstechnologie und Telekommunikation behielten die Führung mit 25,60 % des Umsatzes im Jahr 2025. Softwareunternehmen betten interaktive Demos in Abonnementverlängerungen ein und treiben so Upselling voran. Telekommunikationsbetreiber bündeln VaaS-Minuten mit 5G-Unternehmensanschlüssen und schaffen Cross-Selling-Bewegungen, die die Abwanderung reduzieren. Das Segment schätzt White-Label-Overlays, die die Markenkontinuität über weiterverkaufte Pakete hinweg aufrechterhalten.

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen. Das virtuelle Pflegehub der Guthrie Clinic sparte im ersten Jahr 7 Millionen USD an Arbeitskosten und unterstreicht das Amortisierungspotenzial. Krankenhaus-Finanzvorstände positionieren virtuelle Beobachtungsräume als Instrumente zur Mitarbeiterbindung und betten damit Videokapazitäten in die Personalplanung ein. Der Marktanteil für Video als Dienst in regulierten Pflegeumgebungen wird voraussichtlich steigen, sobald Konnektoren für elektronische Patientenakten ausgereift sind und Kliniker HD-Konsultationen aus Patientenakten heraus starten können. Bankeinsätze bei 115.000 Vermögensverwaltungsnutzern zeigen, dass clientseitig verschlüsselte Aufzeichnungen Prüfungsregeln erfüllen und die Compliance-Bereitschaft weiter bestätigen.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit 37,40 % des globalen Umsatzes die Führungsposition, gestützt durch hohe Cloud-Reife, robuste Kapitalmarktbereitschaft für Software mit wiederkehrenden Einnahmen und frühe KI-Inhaltsverwaltungsbereitstellungen. US-amerikanische Unternehmen integrieren Sprachanalysen in Führungsbriefing-Bibliotheken, während kanadische zweisprachige Vorschriften die Nachfrage nach automatischer Übersetzung ankurbeln. Staatlich finanzierte Breitbandzuschüsse erhalten die ländliche Bandbreite und erweitern die Videoreichweite in kleinere Gemeinden. Die Region erprobt auch frühzeitig Edge-Computing-Auslagerung und reduziert so zentrale Cloud-Hops für IoT-Videoanalysen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 16,55 % verzeichnen – die höchste unter allen Regionen. Singapur fügte im Jahr 2024 150 MW neue Colocation-Kapazität hinzu, und Seoul verdoppelte die eigenständige 5G-Abdeckung und ermöglichte so die regionale SaaS-Expansion. Viele ASEAN-Unternehmen übersprangen die Legacy-PBX-Phasen vollständig, sodass erstmalige Video-Rollouts nativ cloudbasiert sind. Sprachliche Vielfalt treibt die In-App-Untertitellokalisierung voran und schafft Wettbewerbsdifferenzierung für Anbieter mit umfangreichen Sprachpaketen. Edge-Knoten in Indonesien und den Philippinen reduzieren den First-Mile-Jitter und verbessern die Erlebnisparität für Nutzer in Inselregionen.

Europa bleibt durch strenge Datenschutzgesetze und aggressive Dekarbonisierungsziele geprägt. Eine deutsche Automobilgruppe ersetzte im Jahr 2024 8.000 Inlandsflugreisen durch Videokonferenzen und senkte die Scope-3-Emissionsintensität um 4 %. Emissionsprüfer akzeptieren VaaS-Dashboards als Nachweis für vermiedene Reisen und verankern Videobudgets in ESG-Rahmenwerken. Souveräne Cloud-Präferenzen fragmentieren die Anbieter-Supportanforderungen über mehrere Teilregionen hinweg. Der Digital Markets Act des Blocks drängt auf offene Interoperabilität und veranlasst Anbieter, standardbasierte Codecs und Authentifizierungs-Plugins zu übernehmen.

Wettbewerbslandschaft

Der Markt für Video als Dienst ist mäßig konzentriert. Die fünf größten Anbieter kombinieren Plattformsoftware mit Identitäts-, Display-Hardware- und Analysemodulen, um die Kontoerschließung zu vertiefen. Im Jahr 2025 führten mehrere Anbieter souveräne Cloud-Produkteditionen ein, die innerhalb von Stunden in Kubernetes-Clustern der Kunden bereitgestellt werden können [3]Bank Example, "Sovereign Cloud Compliance Announcement," news.bankexample.au. Diese Portabilität reduziert die Wechselhürden, sodass die Funktionsgeschwindigkeit zum wichtigsten Kundenbindungshebel wird. Partnerschaften mit Display-Herstellern liefern integrierte Touch-Panel-Steuerungen, die Raumkameras automatisch erkennen und die Einrichtungsschritte für Endnutzer reduzieren.

Der Wettbewerb hängt auch von KI-Fähigkeiten ab. Anbieter, die Transkription, Sprecherdiarisierung und Stimmungsanalyse bündeln, berichten von 45 % Attachment-Raten bei neuen Unternehmensabschlüssen. Einige Anbieter stellen Modelltraining-Sandboxes bereit, mit denen Kunden Domänenvokabulare anpassen können, und differenzieren sich so von Wettbewerbern mit festen Algorithmen. Offene Plattformstrategien umfassen Marktplatz-Konnektoren für Projektmanagement- und Incident-Response-Tools und schaffen Entwickler-Ökosysteme, die Video-Hooks in angrenzende Workflows einbetten.

Preisgestaltungsinnovationen setzen sich fort. Nutzungsbasierte Stufen ergänzen Sitzplatzlizenzen und ermöglichen es saisonalen Unternehmen, die Kapazität vorübergehend zu erhöhen. Anbieter experimentieren mit der Integration von Kohlenstoffausgleichen, bei der Kunden verdiente Gutschriften zur Verrechnung von Plattformgebühren verwenden können. Marktneueinsteiger konzentrieren sich auf enge Anwendungsfälle wie Telemedizin oder Compliance in der Finanzberatung und nutzen spezialisierte Verschlüsselung und Workflow-Vorlagen, um Nischen zu erschließen. Etablierte Anbieter reagieren mit modularen Mikrodiensten, die Kunden à la carte zusammenstellen können, um dem Eindringen von Einzellösungen entgegenzuwirken.

VaaS-Branchenführer

Cisco Systems Inc.

Zoom Video Communications Inc.

Microsoft Corporation

Google LLC

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ein globales Life-Sciences-Unternehmen schloss eine Mehrfachkamera-Raumaufrüstung in 32 Ländern ab und integrierte Personenzählsensoren, die Immobilienkonsolidierungspläne informierten.

- Dezember 2024: Ein karibisches öffentliches Gesundheitsnetzwerk aktivierte Bandbreitenformung, die bei Satellitenstaus Sprache gegenüber Video priorisiert.

- November 2024: Ein US-börsennotierter VaaS-Anbieter meldete einen Umsatz für das Geschäftsjahr 2024 von 4,54 Milliarden USD, ein Plus von 7 % gegenüber dem Vorjahr, wobei 45 % der neuen Abschlüsse KI-Transkription bündelten.

- Oktober 2024: Ein europäischer Versicherer weitete personalisierte Video-Verlängerungen auf Kfz-Policen aus und verzeichnete einen digitalen Einreichungsanstieg von 14 % ohne Erhöhung der Callcenter-Belastung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Video-as-a-Service-Markt als vollständig verwaltete, cloudbasierte Plattformen, die Unternehmen in die Lage versetzen, Live- oder aufgezeichnete Videos geräteübergreifend zu erstellen, zu speichern, zu streamen und damit zu interagieren, unterstützt durch Abonnementpreise und elastische Kapazitäten.

Ausschluss aus dem Geltungsbereich: Consumer-OTT-Entertainment-Apps und eigenständige Sicherheitskamera-Hardware sind nicht Bestandteil dieser Schätzung.

Segmentierungsübersicht

- Nach Plattform

- Anwendungsverwaltung

- Geräteverwaltung

- Netzwerkverwaltung

- Video-Content-Management

- Nach Gerät

- Mobilitätsgeräte

- Unternehmensrechner

- Raumbasierte Endpunkte

- Nach Dienst

- Verwaltet

- Professionell

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid-Cloud

- Nach Endnutzerbranche

- Regierung und Verteidigung

- BFSI

- Gesundheitswesen und Life Sciences

- IT und Telekommunikation

- Medien und Unterhaltung

- Fertigung

- Bildung

- Einzelhandel und E-Commerce

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Cloud-Ops-Architekten, Corporate-AV-Manager und CIOs in Nordamerika, Europa und schnell wachsenden asiatischen Volkswirtschaften, um aktive Nutzerzahlen, vorherrschende Service-Bundles und erwartete Migrationszeitpläne zu bestätigen. Umfragen mit Administratoren aus dem Gesundheitswesen und dem Hochschulbereich schlossen Datenlücken bei Tele-Konsultationsvolumina und virtuellen Unterrichtsminuten.

Desk Research

Wir begannen mit Handelsdatensätzen von Institutionen wie der International Telecommunication Union, der US FCC, Eurostat und Indiens MeitY, die Breitbanddichte, 5G-Rollouts und die Einführung von Enterprise-Cloud offenbaren. 10-K-Berichte von Unternehmen, Investorentage und bei der SEC eingereichte Tarife lieferten durchschnittliche Pro-Seat-Videopreise. Branchenverbände wie die Interactive Multimedia and Collaborative Communications Alliance sowie auf IEEE Xplore katalogisierte wissenschaftliche Arbeiten veranschaulichten Nutzungs-Benchmarks über verschiedene Sektoren hinweg. Ausgewählte Zahlen wurden auf D&B Hoovers und Dow Jones Factiva zur Überprüfung von Anbieterumsätzen gegengeprüft. Diese Liste ist illustrativ; während der Validierung wurden viele weitere öffentliche und kostenpflichtige Quellen herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell begann mit bezahlten Seat-Zahlen, die aus Belegschafts- und Studentenpopulationen abgeleitet wurden, wendete regionale Penetrationsraten an und multiplizierte diese mit medianen monatlichen ASPs, bevor sie durch Abwanderungs- und Auslastungskurven weiter gefiltert wurden. Die Ergebnisse wurden durch selektive Bottom-up-Prüfungen, Umsatz-Roll-ups von Anbietern und Stichproben von Vertragswerten zur Plausibilitätsprüfung bestätigt. Zu den Variablen, die das Modell beeinflussen, gehören Public-Cloud-Videominuten, Dichte von Hybrid-Meeting-Räumen, Smartphone-Anteil am Enterprise-Viewing, durchschnittliche Komprimierungs-Bitraten, regulatorische Aufbewahrungsvorschriften und BIP-gewichtete IT-Ausgaben. Multivariate Regression sowie Szenarioanalysen prognostizieren das Wachstum für 2025–2030, während die Lückenbehandlung gewichtete Durchschnitte verwendet, wo Anbieteraufteilungen nicht verfügbar waren.

Datenvalidierung und Aktualisierungszyklus

Jedes Modellentwurf durchläuft Varianzprüfungen anhand unabhängiger Kennzahlen, anschließend überprüft ein leitender Analyst Anomalien. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch größere Fusionen, regulatorische Veränderungen oder technologische Wendepunkte ausgelöst werden. Ein abschließender Durchlauf vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Video As A Service-Baseline Vertrauen verdient

Veröffentlichte Marktzahlen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Servicefamilien einbeziehen, Währungen zu verschiedenen Zeitpunkten umrechnen oder aus begrenzten regionalen Panels extrapolieren. Unsere disziplinierte Abgrenzung, die kombinierte Top-down- und Bottom-up-Logik sowie der jährliche Aktualisierungsrhythmus reduzieren solche Abweichungen.

Wesentliche Treiber von Lücken sind: Einige Studien erfassen nur überwachungszentrierte VSaaS oder umgekehrt sämtliche Video-Streaming-Software; andere wenden statische Preispunkte an oder übersehen die Hybrid-Cloud-Einführung, die unser Modell berücksichtigt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 7,5 Mrd. (2024) | Mordor Intelligence | - |

| USD 6,2 Mrd. (2024) | Regional Consultancy A | Lässt Professional Services und Private-Cloud-Deployments außer Acht |

| USD 5,09 Mrd. (2024) | Global Consultancy B | Konzentriert sich ausschließlich auf Überwachungsanwendungsfälle |

| USD 13,3 Mrd. (2024) | Industry Journal C | Kombiniert Consumer-Streaming-Software mit Enterprise-Seats |

Insgesamt zeigt der Vergleich, dass Mordors sorgfältig abgegrenzter Geltungsbereich, der transparente Variablensatz und die regelmäßigen Aktualisierungen eine ausgewogene, reproduzierbare Baseline bieten, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Marktgrößenprognose für Video als Dienst für 2031?

Die Marktgröße für Video als Dienst wird bis 2031 voraussichtlich 16,39 Milliarden USD erreichen.

Welche Region wächst im Markt für Video als Dienst am schnellsten?

Der asiatisch-pazifische Raum wird von 2026 bis 2031 voraussichtlich eine CAGR von 16,55 % verzeichnen – die höchste unter allen Regionen.

Warum gewinnen Hybrid-Cloud-Bereitstellungen an Bedeutung?

Organisationen wünschen öffentliche Cloud-Elastizität für Live-Veranstaltungen, während sie Aufzeichnungen für Compliance-Zwecke lokal speichern, was eine CAGR von 18,62 % bei Hybrid-Modellen antreibt.

Welche Branche zeigt die stärksten Wachstumsaussichten?

Das Gesundheitswesen beschleunigt sich mit einer CAGR von 18,05 %, da Krankenhäuser virtuelle Stationen und die Fernüberwachung von Patienten ausbauen.

Wie beeinflussen Kohlenstoffreduzierungsziele die Akzeptanz?

Unternehmen ersetzen Geschäftsreisen durch Videokonferenzen und generieren so validierte CO₂e-Einsparungen, die direkt in ESG-Berichte und Kohlenstoffgutschriftstrategien einfließen.

Welche Rolle spielt KI in der Branche für Video als Dienst?

KI verbessert die Durchsuchbarkeit, Compliance-Prüfung, Übersetzung und Stimmungsanalyse von Video-Assets und erweitert den Mehrwert über Live-Meetings hinaus in strukturierte Wissensdatenbanken.

Seite zuletzt aktualisiert am: