Marktgröße und Marktanteil für erneuerbare Energien in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

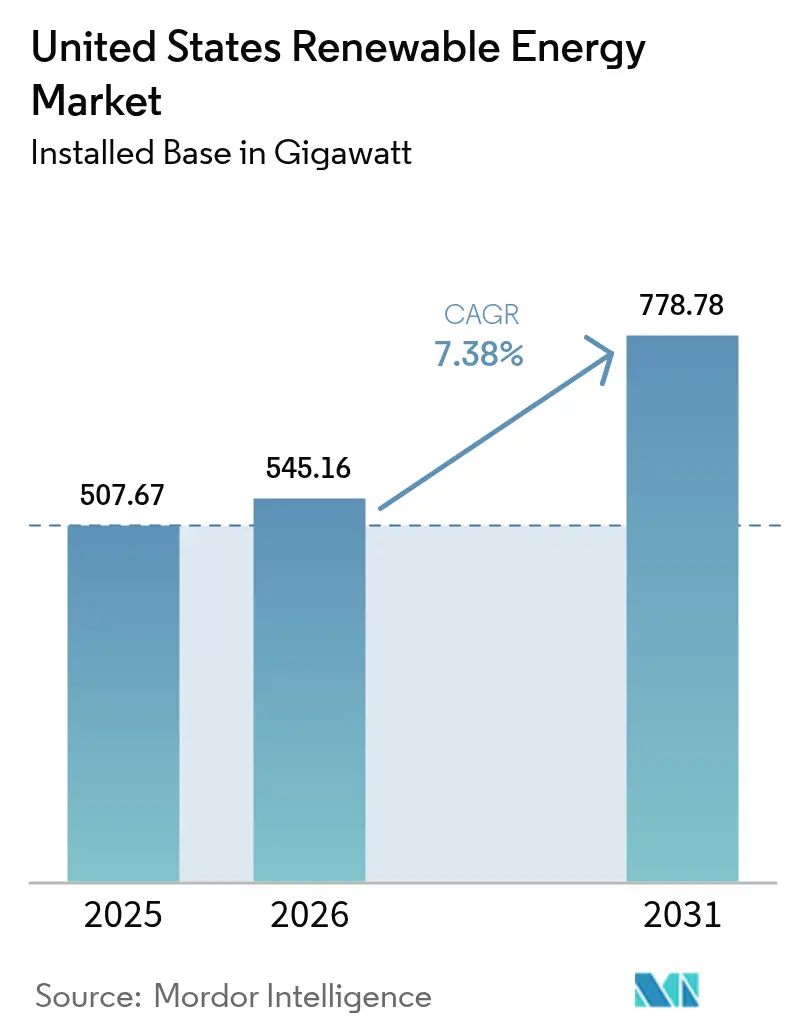

| Marktgröße im Basisjahr (2025) | 507.67 Gigawatt |

| Marktvolumen (2026) | 545.16 Gigawatt |

| Marktvolumen (2031) | 778.78 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.38% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Energien in den Vereinigten Staaten von Mordor Intelligence

Der Markt für erneuerbare Energien in den Vereinigten Staaten wurde im Jahr 2025 auf 507,67 Gigawatt bewertet und wird voraussichtlich von 545,16 Gigawatt im Jahr 2026 auf 778,78 Gigawatt bis 2031 wachsen, mit einer CAGR von 7,38 % während des Prognosezeitraums (2026-2031).

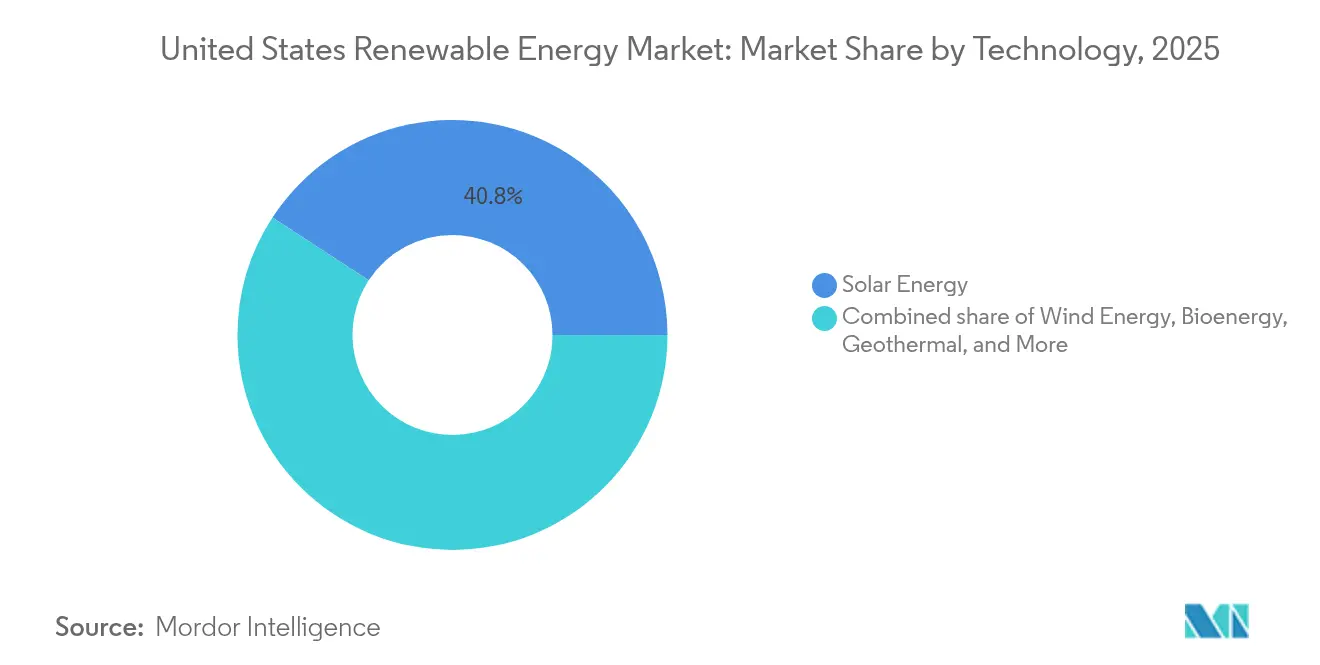

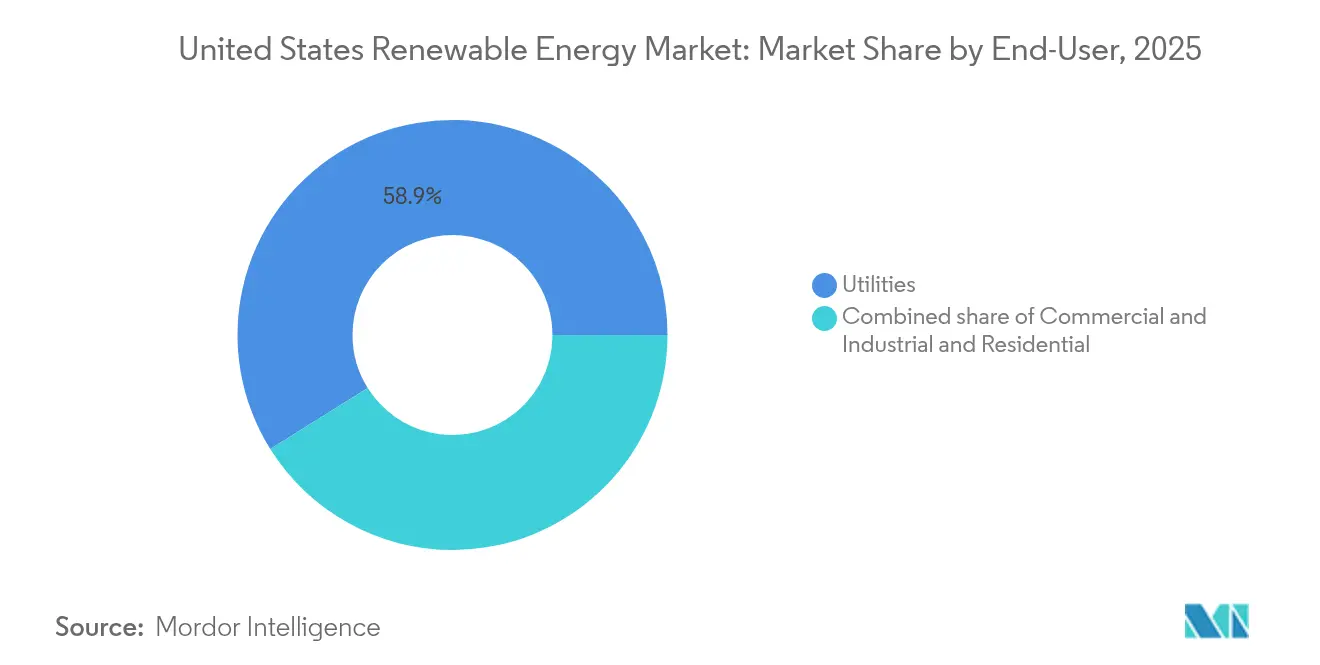

Bundesanreize im Rahmen des Inflation Reduction Act, starke Kostensenkungen bei Solarmodulen und Windenergieanlagen sowie rekordhohe unternehmerische Verpflichtungen für sauberen Strom treiben einen Investitionszyklus an, der nicht mehr ausschließlich von Subventionen abhängt. Reformen im Übertragungsnetz, kombinierte Batterie-und-erneuerbare-Energien-Projektstrukturen sowie die Ausweitung der inländischen Fertigung stärken die Wirtschaftlichkeit des Marktes für erneuerbare Energien in den USA weiter. Solarenergie hält den führenden Technologieanteil von 41,2 %, während Windenergie eine grundlegende Ressource bleibt und Speicherlösungen die Netzflexibilität beschleunigen. Versorgungsunternehmen dominieren weiterhin die installierte Kapazität, doch dezentrale Ressourcen in Privathaushalten und Unternehmen wachsen schnell und gestalten Erlösmodelle um sowie fördern Serviceinnovationen im gesamten Markt für erneuerbare Energien in den USA.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie entfiel im Jahr 2025 ein Marktanteil von 40,80 % auf Solarenergie im Markt für erneuerbare Energien in den USA, und es wird erwartet, dass dieser bis 2031 mit einer CAGR von 12,05 % wächst.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Umsatzanteil von 58,90 % an der Marktgröße für erneuerbare Energien in den USA, während das Wohnbereichssegment voraussichtlich bis 2031 mit einer CAGR von 13,95 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Energien in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verlängerung der bundesstaatlichen Investitions- und Produktionssteuergutschriften | +1.20% | National, mit konzentrierten Vorteilen in sonnenreichen Bundesstaaten | Mittelfristig (2-4 Jahre) |

| Schneller Rückgang der Stromgestehungskosten für Solar-PV und Wind | +1.60% | National, mit regionalen Unterschieden je nach Ressourcenqualität | Langfristig (≥ 4 Jahre) |

| Unternehmenseigene Netto-Null- und RE100-Beschaffungsziele | +1.40% | National, konzentriert in Regionen mit Unternehmenszentralen | Mittelfristig (2-4 Jahre) |

| Produktionsaufschwung im Zusammenhang mit dem Inflation Reduction Act | +0.90% | Regional, mit Schwerpunkt auf Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Netzoptimierende Technologien zur Ermöglichung höherer Durchdringung erneuerbarer Energien | +0.80% | National, mit Vorrang in Bundesstaaten mit hoher Durchdringung erneuerbarer Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der bundesstaatlichen Investitions- und Produktionssteuergutschriften

Langfristige Planungssicherheit bis 2032 durch die 30-prozentige Investitionssteuergutschrift für Solarenergie und die Produktionssteuergutschrift von 26 USD pro MWh für Windenergie hält den US-amerikanischen Markt für erneuerbare Energien auf einem stabilen Ausbaupfad und vermeidet das historische Boom-Bust-Muster.(1)U.S. Department of Energy, "Inflation Reduction Act 2022 Ressourcen für Solar", energy.gov Bonusgutschriften für inländische Inhalte erhöhen die effektiven Gutschriften um 10 Prozentpunkte und haben bereits eine 40-prozentige Steigerung der US-amerikanischen Solarmodulproduktion im Jahr 2024 begünstigt. Gestaffelte Fertigungsgutschriften von bis zu 0,07 USD pro Watt für Solarzellen verbessern die Projektökonomie weiter und verankern neue Fabriken in traditionellen Industriestaaten, wodurch die Steuervorteile des US-amerikanischen Marktes für erneuerbare Energien breiter gestreut werden.

Schneller Rückgang der Stromgestehungskosten für Solar-PV und Wind

Großmaßstäbliche Solarenergie erreichte im Jahr 2024 0,048 USD pro kWh und Windenergie an Land 0,033 USD pro kWh, womit beide ohne Subventionen günstiger sind als Gas-und-Dampf-Kombikraftwerke.(2)National Renewable Energy Laboratory, "2024 Annual Technology Baseline", nrel.gov Größere Turbinen, hochdichte Zellarchitekturen und die Optimierung der Lieferkette senken die Investitionskosten, während Energiespeicher-Zusatzanlagen variable Erzeugung in abrufbare Leistung umwandeln. Unternehmen betrachten diese sinkenden Preise als Absicherung gegen die Volatilität fossiler Brennstoffe, was dem Projektpipeline des US-amerikanischen Marktes für erneuerbare Energien Schwung verleiht und für Investoren planbare Erlösströme schafft.

Unternehmenseigene Netto-Null- und RE100-Beschaffungsziele

Unternehmensverträge beliefen sich im Jahr 2024 auf 23,7 GW, da mehr als 400 Unternehmen Netto-Null- oder RE100-Verpflichtungen übernahmen. Technologieunternehmen, darunter Amazon, Meta und Google, unterzeichneten Vereinbarungen über mehr als 8 GW und waren Vorreiter bei 24/7-CO₂-freien Versorgungsmodellen. Virtuelle Stromabnahmeverträge dominieren nun die Transaktionsstrukturen und ermöglichen es Abnehmern, neue Kapazitäten überall im Netz zu erwerben, wodurch die Kundenvielfalt im US-amerikanischen Markt für erneuerbare Energien zunimmt.

Produktionsaufschwung im Zusammenhang mit dem Inflation Reduction Act

Seit 2022 haben angekündigte Investitionen in Fabriken für saubere Energie 110 Milliarden USD überschritten, wodurch die inländische Solarmodulkapazität auf 15 GW verdoppelt und fünf Gondelmontageanlagen für Windtechnologie hinzugefügt wurden.(3)Solarenergie-Industrieverband, "Forschungsdaten zur Solarindustrie", seia.org Ankündigungen von Batterie-Gigafabriken mit einer Kapazität von 1.000 GWh pro Jahr stärken die Anforderungen an lokale Inhalte und verkürzen die Lieferketten. Diese kapitalintensiven Projekte erweitern den Fachkräftepool und verringern Importabhängigkeiten, was die Preisstabilität im gesamten US-amerikanischen Markt für erneuerbare Energien stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Engpässe im Übertragungsnetz und Warteschlangen bei der Netzanbindung | -0.60% | National, konzentriert in Regionen mit hohem Potenzial für erneuerbare Energien | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise für Turbinen und Module | -0.50% | National, mit Risiken durch Konzentration in der Lieferkette | Mittelfristig (2-4 Jahre) |

| Widerstand in der Bevölkerung gegen Großprojekte für erneuerbare Energien | -0.30% | Regional, mit Schwerpunkt auf ländlichen Entwicklungsgebieten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe im Übertragungsnetz und Warteschlangen bei der Netzanbindung

Der Rückstau bei der Netzanbindung erreichte 2024 2,6 TW, was einer Vervierfachung gegenüber dem Stand von 2020 entspricht, und verzögert Projekte um 4-5 Jahre. Obwohl die FERC-Anordnung 2023 Cluster-Prüfungsregeln und Kriterien zur kommerziellen Reife einführt, stehen die meisten anhängigen Anträge noch vor Netzaufrüstungen mit einem Wert von mehr als 1 Million USD pro MW. Die an Windenergie reichen Great Plains leiden unter gehemmter Entwicklung, solange keine Leitungsverbindungen zu Lastzentren bestehen, was die kurzfristigen Kapazitätszubauten im US-amerikanischen Markt für erneuerbare Energien beschränkt.

Volatilität der Rohstoffpreise für Turbinen und Module

Preisschwankungen bei Polysilizium von bis zu 300 % zwischen 2020 und 2024 sowie Stahlkostenschwankungen von 15-25 % verstärken die Finanzierungsunsicherheit. Die Konzentration der Lieferkette birgt geopolitische Risiken, während Preisspitzen bei Kupfer und Seltenen Erden die Fundamente von Offshore-Windanlagen und Generatoren mit Permanentmagneten belasten. Inlandsinhalt-Regeln mindern das Risiko, doch der US-amerikanische Markt für erneuerbare Energien rechnet mit weiteren drei Jahren, bis eine vollständig lokalisierte Versorgung den Mengenbedarf deckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Solarenergie beschleunigt die Netzintegration

Die Solartechnologie entfiel im Jahr 2025 auf einen Marktanteil von 40,80 % im US-amerikanischen Markt für erneuerbare Energien und wird voraussichtlich mit der schnellsten Rate von 12,05 % CAGR bis 2031 wachsen. Die Kombination mit Batteriespeichern bedeutet, dass 85 % der neuen Versorgungsunternehmen-Solaranlagen Speicher integrieren, wodurch die Mittagserzeugung in Spitzenlastkapazität umgewandelt und die Erlössicherheit erhöht wird. Agri-Photovoltaik verbindet Landwirtschaft und Photovoltaik, schafft Flächenentlastung und verbessert die Wirtschaftlichkeit für Landwirte. Windenergie verankert weiterhin viele Portfolios und profitiert von höheren Türmen und größeren Rotoren, die das nutzbare Gelände erweitern. Offshore-Windenergie gewinnt durch föderale Pachtauktionen und staatliche Ausschreibungen mit einem Gesamtvolumen von 15 GW an Fahrt. Wasserkraft und Geothermie bieten verlässliche Kapazität, doch Ressourcenbeschränkungen und höhere Anfangsinvestitionen verlangsamen ihren relativen Fortschritt. Entscheidungen über den Technologiemix spiegeln nun zusätzlich zum Kilowattstundenpreis den Netzdienst-Mehrwert wider und gestalten die Investitionslogik im US-amerikanischen Markt für erneuerbare Energien neu.

Die US-amerikanische Marktgröße für erneuerbare Energien im Bereich Solarenergie allein wird voraussichtlich bis 2031 326,4 GW erreichen, während Windenergie an Land voraussichtlich auf 253,1 GW anwachsen wird, begleitet von regionalen Netzausbauprojekten. Aufkommende Ressourcen wie verbesserte geothermische Systeme und Meeresenergie weisen bescheidene Ausgangswerte auf, doch Pilotprojekte zeigen Skalierbarkeit, sobald die Kosten optimiert sind. Insgesamt dämpft die Technologiediversifizierung wetterbedingte Erzeugungsschwankungen und stärkt die Zuverlässigkeit, wenn der Anteil erneuerbarer Energien in führenden Bundesstaaten 50 % übersteigt.

Nach Endverbraucher: Wohnbereichssegment stört das traditionelle Versorgungsunternehmen-Modell

Versorgungsunternehmen entfallen im Jahr 2025 noch auf 58,90 % der installierten Kapazität, doch das Wohnbereichssegment wird voraussichtlich mit einer CAGR von 13,95 % bis 2031 wachsen, was den schnellsten Anstieg im US-amerikanischen Markt für erneuerbare Energien markiert. Wohngebäude-Dachanlagen werden zunehmend mit Batteriespeichern kombiniert; 40 % der Installationen im Jahr 2024 taten dies, sodass Hausbesitzer den Verbrauch verschieben und Netzdienste erbringen können. Gemeinschaftssolar erweitert den Zugang für Mieter und Immobilien, die für herkömmliche Solarmodule ungeeignet sind, und fügte im Jahr 2024 allein 4 GW an Abonnements hinzu. Diese Trends verlagern die Last weg von Versorgungsunternehmen, was Tarifumgestaltungen und Nachfrageflexibilitätsprogramme nach sich zieht.

Gewerbe- und Industriekunden sichern langfristige Verträge, die Energiekosten festschreiben und CO₂-Risiken absichern, und tragen insgesamt zur Stabilität der US-amerikanischen Marktgröße für erneuerbare Energien bei. Hinter-dem-Zähler-Systeme senken Spitzenlastgebühren, während Mikronetz-Installationen die Energieresilienz stärken. Versorgungsunternehmen behalten einen Vorteil bei der Beschaffungsökonomie im großen Maßstab, müssen sich jedoch an die Orchestrierung dezentraler Anlagen und leistungsbasierte Regulierungsmodelle anpassen, die systemweite Effizienz belohnen.

Geografische Analyse

Die regionale Leistung verdeutlicht die Vielfalt der Ressourcen im US-amerikanischen Markt für erneuerbare Energien. Texas führt mit mehr als 40 GW kombinierter Wind- und Solarkapazität, gestützt durch wettbewerbsfähige ERCOT-Marktpreise und reichlich vorhandene Flächen. Erzeugungsüberschüsse ziehen Wasserstoff-Pilotprojekte an, die darauf abzielen, abgeregelten Strom in gespeicherten Brennstoff umzuwandeln. Kalifornien erzeugt 33 % seines Stroms aus erneuerbaren Quellen und hat 5 GW Versorgungsunternehmen-Speicher installiert, was die Machbarkeit hoher Durchdringungsraten demonstriert. Die dort gesammelten Erfahrungen prägen die Netzplanungsnormen im ganzen Land, während andere Bundesstaaten ähnlichen Zielen entgegenstreben.

Der Südosten verzeichnet rasche Zuwächse, da Unternehmensbeschaffung und Solarökonomie zusammenkommen. Floridas Versorgungsunternehmen bestellten im Jahr 2024 6 GW neuer Solarkapazität, und die günstigen Netzanbindungsregeln in North Carolina förderten 1,2 GW kundenseitige Projekte. In den Great Plains warten ressourcenreiche Bundesstaaten wie Kansas und Oklahoma auf Übertragungskorridore, um Strom nach Osten zu exportieren, während netzoptimierende Technologien kurzfristige Entlastung bieten. Bundesinfrastrukturförderungen finanzieren mehrstaatliche Leitungsvorhaben, die darauf abzielen, bis 2030 30 GW latenter Windenergie zu erschließen.

Offshore-Windenergie konzentriert sich im Nordosten und Mittleren Atlantik, wo Pachtgebiete und Lastzentren zusammenfallen. Das Büro für Meeresenergiebewirtschaftung genehmigte 2024 das erste kommerzielle Projekt, den 132 MW umfassenden South Fork Wind, und schuf damit einen Betriebsnachweis für folgende Ostküstenentwicklungen. Staatlich vorgeschriebene Ausschreibungen übersteigen 25 GW bis 2035, doch Reifegrad der Lieferkette und Öffentlichkeitsarbeit werden das Tempo bestimmen. Andernorts untersucht die Pazifikküste schwimmende Turbinenfelder, die Tiefseewind nutzen, und eröffnet damit eine weitere Wachstumsgrenze für den US-amerikanischen Markt für erneuerbare Energien.

Regulatorisches Umfeld

Die Bundespolitik bleibt weiterhin ein Ankerpunkt für die Wirtschaftlichkeit von Erneuerbare-Energien-Projekten durch langfristige Steueranreize im Rahmen des Inflation Reduction Act, einschließlich der im Berichtskontext genannten Investment- und Production-Tax-Credit-Strukturen (Planungssicherheit bis 2032). Auch die Netzintegrationspolitik bleibt ein bindender Faktor, da die FERC bei Fragen der Zuverlässigkeit und Netzanbindung aktiv ist, mit Stellungnahmen und Maßnahmen im Juni 2026, die auf mehrere RTOs und ISOs als Reaktion auf das schnelle Wachstum großer Lasten abzielen. Dieser Fokus verdeutlicht, wie Übertragungsplanung, Warteschlangenmanagement und Anschlussregeln bestimmen, ob neue Erneuerbare- und Speicherkapazitäten von der Planung in den Betrieb übergehen können.

Auf der Bundesseite für Nachfrage und Einrichtungen hat das Department of Energy (DOE) den Zeitplan für die Einhaltung der Leistungsanforderungen für saubere Energie in Bundesgebäuden gesteuert, indem es den Stichtag zunächst auf den 1. Mai 2026 und dann weiter auf den 1. September 2026 verschoben hat. Das DOE erließ außerdem im Mai 2026 eine endgültige Regel zur Aufhebung der Vorschriften des Renewable Energy Production Incentives (REPI)-Programms (10 CFR Teil 451), wirksam zum Ende des Geschäftsjahres 2026, während sein Haushaltsantrag für das Geschäftsjahr 2026 die Forschung und Entwicklung in den Bereichen Geothermie, Wasserkraft, Biokraftstoffe und fortschrittliche Fertigung betont, einschließlich der Unterstützung des National Renewable Energy Laboratory und der EMAPS-Einrichtung.

Wettbewerbslandschaft

Der US-amerikanische Markt für erneuerbare Energien weist eine moderate Konzentration auf, da Versorgungsunternehmen, Projektentwickler und Hersteller Rollen verbinden, um Margenebenen zu erschließen. NextEra Energy führt beim Kapazitätsbesitz und nutzt seine regulierten Tochtergesellschaften für stabile Cashflows, während Merchant-Anlagen eingesetzt werden, um Gewinnpotenziale zu realisieren. Invenergy, Pattern Energy und Clearway Energy Group sind auf Projektentwicklung und langfristige Verträge mit Unternehmensabnehmern spezialisiert und demonstrieren Portfolio-Flexibilität. Ausrüstungshersteller wie First Solar weiten sich in die Projektentwicklung aus, um die Nachfrage nach Modulen zu sichern, und die Wechselrichter-Datenplattformen von Enphase Energy dringen in den Markt für die Aggregation dezentraler Anlagen vor.

Die Partnerschaftsdichte nimmt zu, insbesondere im Offshore-Bereich. Ørsted kooperiert mit dem Turbinenhersteller GE Vernova und dem Installationsunternehmen DEME, um Baurisiken zu managen. Gemeinschaftsunternehmen rationalisieren die Finanzierung von Anlagen im Milliardenbereich und beheben Versorgungsengpässe. Speicherintegratoren bewerben sich nun um hybride Ausschreibungen, und Softwareanbieter bieten Einsatzoptimierung als Wettbewerbsvorteil im US-amerikanischen Markt für erneuerbare Energien an.

Fusionen und Übernahmen bleiben aktiv. Brookfield Renewable erwarb 500 MW betriebsbereite Solaranlagen von Trina Solar Co., Ltd., und General Electric übernahm LM Wind Power-Rotorblätter, um die inländische Versorgung zu sichern. Verbesserungen der Kreditwürdigkeit für reine Erneuerbare-Energien-Unternehmen, wie Pattern Energys Aufstieg 2024 in den Investitionsgrad, senken die Kreditkosten und erweitern die institutionellen Kapitalpools. Akteure, die Netzdienste erbringen, FERC-Reformen navigieren und sich mit staatlichen Saubere-Energie-Standards abstimmen können, erlangen einen dauerhaften Wettbewerbsvorteil.

Marktführer der Branche für erneuerbare Energien in den Vereinigten Staaten

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy S.A.

First Solar Inc.

Sunrun Inc.

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Bauaktivität im Versorgungsmaßstab und die Speicher-Anschlussrate deuten auf klare Freiräume im Angebot an steuerbaren erneuerbaren Energien hin. In den Vereinigten Staaten erreichten die Kapazitätszuwächse im Versorgungsmaßstab 2025 50,3 GW, wobei erneuerbare Energien und Speicher 90,5 % der neuen Kapazität ausmachten, und die Entwicklerpläne für 2026 folgen der gleichen Richtung (86 GW geplant, angeführt von Solar- und Batteriespeichern). Dies schafft Nachfrage nach hybriden Solar-plus-Speicher-Angeboten, Batterieintegrationsdiensten und Netzflexibilitätssoftware, die Wert aus Kapazitäts- und Systemdienstleistungen erschließen können, insbesondere dort, wo Netzanschluss-Warteschlangen und Übertragungsausbauten die Zeit bis zur Stromversorgung verkürzen.

Ein zweites Chancenfeld ist die heimische Fertigung und die Lokalisierung der Lieferkette im Zusammenhang mit Bundesanreizen und unternehmerischen Beschaffungsstrukturen. Der Berichtskontext verweist auf mehr als 110 Milliarden USD an angekündigten Investitionen in Fabriken für saubere Energie seit 2022 und eine wachsende US-Modul- und Komponentenkapazität, während die unternehmerische Vertragsgestaltung ein wichtiger Vertriebsweg bleibt (23,7 GW an Unternehmensverträgen im Jahr 2024). Diese Faktoren unterstützen das Wachstum bankfähiger, langfristiger Abnahmeprodukte, einschließlich 24/7-Matching-Strukturen, neben der fabriknahen Nachfrage nach in den USA hergestellten Modulen, Wechselrichtern und Balance-of-System-Komponenten, während Entwickler und Käufer die Rohstoffvolatilität und Vorschriften zum heimischen Wertschöpfungsanteil bewältigen.

Aktuelle Branchenentwicklungen

- Juli 2026: Sunrun startete ein Pilotprojekt für verteiltes Computing, bei dem Compute-Knoten in Haushalten zusammen mit dezentralen Energieanlagen platziert werden. Das Vorhaben verknüpft das Wachstum der Rechenzentrums- und KI-Last mit der Orchestrierung dezentraler Ressourcen und unterstützt das Geschäftsmodell für Solar-plus-Speicher-Lösungen und Aggregationsplattformen im Wohnbereich.

- November 2025: First Solar kündigte eine Investition von 330 Millionen USD in eine neue Fertigungsanlage mit 3,7 GW in Gaffney, South Carolina, an. Die zusätzliche heimische Modulkapazität unterstützt die IRA-bedingte Lokalisierung der Lieferkette und verbessert die Beschaffungsmöglichkeiten für Entwickler im Versorgungsmaßstab, die in den USA hergestellte Ausrüstung suchen.

- Dezember 2024: Orsted schloss das 132-MW-Projekt South Fork Wind vor Long Island ab, die erste kommerzielle Offshore-Windanlage in US-Bundesgewässern. Die betriebliche Umsetzung lieferte einen Referenzpunkt für Genehmigungsverfahren, Baulogistik und Abnahmestrukturen für nachfolgende Offshore-Windprojekte an der Ostküste.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie bezieht sich der Markt auf die Kapazität erneuerbarer Energien in den Vereinigten Staaten, gezählt als installierte Basis, die an das Netz angeschlossen ist und zur Stromerzeugung aus erneuerbaren Quellen verfügbar ist.

Ausschlüsse vom Geltungsbereich: Diese Größenbestimmung umfasst keine fossile Stromerzeugung, Kernenergieerzeugung oder Behind-the-Meter-Anlagen, die nicht in den nationalen Kapazitätsgesamtzahlen erfasst sind.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (Photovoltaik und Solarthermie)

- Windenergie (an Land und Offshore)

- Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten- und Wellenenergie)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen mit dem Aufbau einer konsistenten Faktenbasis zur US-Kapazität erneuerbarer Energien, den Zuwächsen und dem Betriebsbestand, da dies die Eingabewerte sind, die später am schwersten zu ändern sind. Öffentliche Datensätze und Einreichungen wurden verwendet, um die Zeitreihe zu verankern, und dann auf dieselbe Einheitendefinition abgestimmt, bevor mit der Prognose begonnen wurde.

Wichtige Referenzen umfassten öffentliche Quellen wie die US Energy Information Administration, NREL-Veröffentlichungen, Programmaktualisierungen des US-Energieministeriums, FERC- und ISO-Offenlegungen zu Netzanschluss und Warteschlangen sowie US-Volkszählungs- oder Handelsstatistiken, wo Muster bei Ausrüstungslieferungen helfen, die Baugeschwindigkeiten zu erklären. Wir nutzten außerdem Geschäftsberichte von Unternehmen, Projektankündigungen und Investorenpräsentationen sowie seriöse Presseberichte, um den Zeitpunkt der Inbetriebnahme und den Technologiemix gegenzuprüfen. Für schwer auffindbare Unternehmensfinanzdaten, wichtige Projektpipelines und Signale zur Patentaktivität nutzten wir eine kostenpflichtige Datenbankkategorie, die Unternehmensanalysen und Patentabfragen unterstützt. Die hier aufgeführten Schreibtischrecherchequellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Unser Team validierte die Erkenntnisse aus der Schreibtischrecherche durch Experteninterviews und strukturierte Umfragen mit Entwicklern, EPC- und Betriebs-/Wartungsteilnehmern, Versorgungsunternehmen und gewerblichen/industriellen Käufern sowie Fachspezialisten, die Netzanschlüsse und Genehmigungsverfahren verfolgen. Die Abdeckung blieb national, mit Beiträgen, die die wichtigsten Bau-Hubs in APAC-verknüpften Lieferketten, EMEA-verknüpften Finanzierungs- und OEM-Standorten sowie Nachfrage- und Politiksignale in ganz Amerika widerspiegeln. Wenn Annahmen schwach erschienen, etwa bei Inbetriebnahmeverzögerungen oder Abregelungsdruck, kontaktierten wir Quellen erneut, um die realistischste Spanne für das Modell zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 12% | |

| Mittlerer Tier: 45% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Akteure: 16% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-Down-Ansatz erstellt, bei dem nationale Reihen installierter Kapazität, Technologiezuwächse und Stilllegungen Jahr für Jahr rekonstruiert und dann in eine einzige Marktsumme umgewandelt wurden, die über alle Quellen hinweg konsistent bleibt. Um die Gesamtsumme realistisch zu halten, führten wir auch selektive Bottom-Up-Prüfungen durch, einschließlich stichprobenartiger Zusammenfassungen der Projektkapazität aus Pipelines und Kanalprüfungen zum Inbetriebnahme-Rhythmus, und passten die Gesamtsummen an, wenn wiederholt Lücken festgestellt wurden.

Einige Eingabewerte waren besonders wichtig, darunter jährliche Kapazitätszuwächse nach Technologie, Umwandlungsraten der Netzanschluss-Warteschlangen, Muster bei der Verzögerung des Projektinbetriebnahmedatums (COD), Zeitpläne für Politik und Anreize sowie Netzbeschränkungen, die neue Bauvorhaben verlangsamen können. Diese Indikatoren halfen uns zu entscheiden, wann das Wachstum stetig sein sollte und wann es sich beschleunigen oder abkühlen sollte. Für die Prognose wurde eine Szenarioanalyse verwendet, unterstützt durch Expertenmeinungen zur Genehmigungsgeschwindigkeit, Lieferkettenengpässen und Übertragungsverfügbarkeit, und dann wurde der endgültige Verlauf basierend auf den am besten wiederholbaren Annahmen ausgewählt. Wo Bottom-Up-Listen unvollständig waren, wurden fehlende Projekte über Kapazitäts-zu-Warteschlange-Verhältnisse und historische Fertigstellungsanteile behandelt, anstatt eine vollständige projektweise Erstellung zu erzwingen.

Datenvalidierung & Aktualisierungszyklus

Wir validierten die Ergebnisse durch Vergleich der modellierten Kapazitätsgesamtsummen mit unabhängigen Signalen, einschließlich öffentlich gemeldeter nationaler Kapazität, jährlicher Bauzuwächse und Technologieanteil-Trends, und untersuchten dann alle großen Jahr-zu-Jahr-Sprünge, die nicht mit der beobachteten Projektaktivität übereinstimmten. Abweichungsprüfungen wurden über Einheitendefinitionen, Inbetriebnahmezeitpunkte und Technologieklassifizierung durchgeführt, damit die Gesamtsummen keine inkompatiblen Reihen vermischten.

Vor der endgültigen Freigabe wird eine zweite Analystenprüfung durchgeführt, gefolgt von gezielten Nachprüfungen, wenn ein Datenpunkt nicht mit mehreren Quellen übereinstimmt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen politischen Änderungen, größeren Inbetriebnahmeverzögerungen oder großen Verschiebungen in der Pipeline. Unmittelbar vor der Lieferung durchsuchen wir erneut die neuesten öffentlichen Veröffentlichungen, damit das Ergebnis die aktuellste verfügbare Sichtweise widerspiegelt.

Vergleich der Schätzung von Mordor Intelligence zum US-Markt für erneuerbare Energien mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für erneuerbare Energien in den USA zu sehen, da Publisher unterschiedliche Dinge messen können, einschließlich installierter Kapazität, Stromwert oder Investitionen und Erträgen im Zusammenhang mit Ausrüstung und Dienstleistungen. Auch der Zeitpunkt trägt zu Abweichungen bei, da dasselbe Jahr unterschiedlich aussehen kann, wenn Inbetriebnahme-Stichtage, Währungsumrechnungsdaten oder Inflationsannahmen unterschiedlich gehandhabt werden.

Einige veröffentlichte Zahlen sind wertbasiert und können Erzeugungswert, Ausrüstungsverkäufe und verwandte Dienstleistungen in einer Gesamtsumme vermischen. Im Ansatz von Mordor Intelligence wird die auf der Berichtsseite angegebene Marktgröße in installierter Kapazität (GW) ausgedrückt und nur für netzgekoppelte Anlagen zur Erzeugung erneuerbarer Energie gezählt, die in den nationalen Kapazitätsstatistiken enthalten sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 507,67 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 94,86 Mrd. USD (2024) | Verwendet eine wertbasierte Größenbestimmung in USD, die Umsatz oder wirtschaftlichen Wert über mehrere Kategorien erneuerbarer Energien hinweg widerspiegeln kann, sodass Preisgestaltung, Inflation und das, was monetarisiert wird, die Gesamtsumme von einer kapazitätsbasierten Zählung abweichen lassen können. |

| Branchenverlag B | 137,14 Mrd. USD (2024) | Berichtet einen USD-Marktwert mit einer breiteren Monetarisierungsperspektive und längerfristigen Annahmen, die eine aggressive Preisentwicklung einbeziehen und Ausgaben über die installierte Erzeugungskapazität hinaus umfassen können. |

Die Abweichung ergibt sich hauptsächlich aus der Maßeinheit und dem, was monetarisiert wird, nicht aus einer Uneinigkeit darüber, dass erneuerbare Energien wachsen. Wenn das Ziel darin besteht, den Ausbau zu verfolgen, bleibt die Kapazität in GW eng an messbare Zuwächse und Stilllegungen gebunden, was die Schritte leichter wiederholbar und Jahr für Jahr überprüfbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für erneuerbare Energien im Jahr 2026?

Die installierte Kapazität beträgt 545,16 GW im Jahr 2026 und steuert auf 778,78 GW bis 2031 zu, was auf weiteres Wachstum im Jahr 2026 hindeutet.

Welche Technologie führt bei den neuen Kapazitätszubauten?

Solarenergie entfällt auf einen Anteil von 40,80 % und wächst am schnellsten mit einer CAGR von 12,05 % bis 2031.

Was verlangsamt die Projektumsetzungszeiten?

Engpässe im Übertragungsnetz und eine Warteschlange bei der Netzanbindung von 2,6 TW verlängern die Zeitpläne um 4-5 Jahre.

Wie beeinflussen bundesstaatliche Steuergutschriften die Projektökonomie?

Bis 2032 senken 30-prozentige Investitionssteuergutschriften und Produktionsgutschriften von 26 USD pro MWh die Anfangsinvestitionen und steigern die Renditen.

Warum unterzeichnen Unternehmen Stromabnahmeverträge für erneuerbare Energien?

Langfristige Preissicherheit und Netto-Null-Verpflichtungen trieben 2024 Unternehmensverträge über 23,7 GW an.

Hält die inländische Fertigung mit der Nachfrage Schritt?

Angekündigte Fabrikinvestitionen von 110 Milliarden USD haben die Solarmodulkapazität auf 15 GW verdoppelt und neue Windkomponentenwerke hinzugefügt.

Seite zuletzt aktualisiert am: