Marktgröße und Marktanteil für Energydrinks in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 20.05 Milliarden US-Dollar |

| Marktgröße (2026) | 21.11 Milliarden US-Dollar |

| Marktgröße (2031) | 25.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Energydrinks in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für Energydrinks in den Vereinigten Staaten wird voraussichtlich von 20,05 Milliarden USD im Jahr 2025 auf 21,11 Milliarden USD im Jahr 2026 und bis 2031 auf 25,81 Milliarden USD ansteigen, mit einer CAGR von 4,10 % von 2026 bis 2031. Die Verbrauchernachfrage verlagert sich von hochvolumigen Produkten hin zu Premiumangeboten, die kognitive Vorteile, botanische Koffeinquellen und zuckerfreie Formulierungen beinhalten. Natürliche und biologische Varianten verzeichnen ein rasantes Wachstum, während Metalldosen das dominierende Verpackungsformat bleiben. Glasflaschen gewinnen jedoch in der Gastronomie an Beliebtheit. Der Einzelhandel bleibt der primäre Vertriebskanal, aber gastronomische Einrichtungen wie Fitnessstudios, Bars und Unterhaltungsstätten erholen sich, da soziale Aktivitäten wieder zunehmen. Zunehmende Regulierungen und sich ändernde Nährstoffkennzeichnungsrichtlinien in den Vereinigten Staaten veranlassen Formulierer, niedrig dosierte, multifunktionale Mischungen mit regionsspezifischen Angaben zu entwickeln.

Wichtigste Erkenntnisse des Berichts

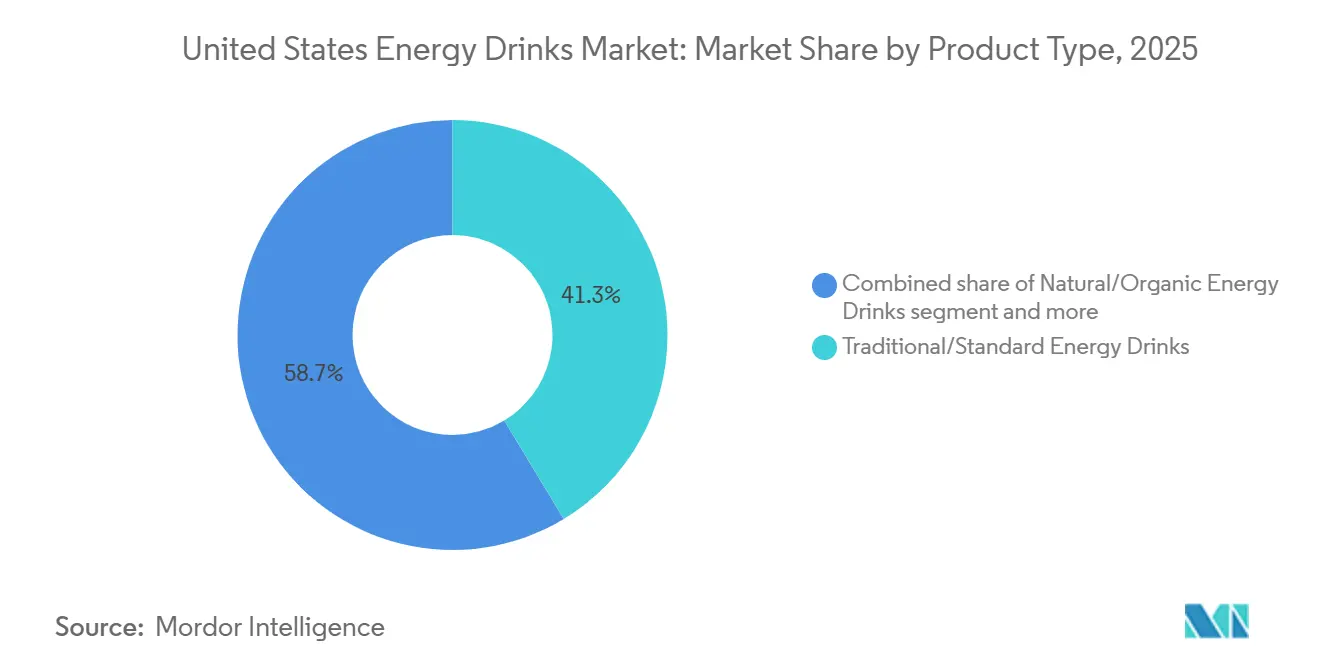

- Nach Produkttyp führten traditionelle/standardmäßige Formulierungen mit einem Marktanteil von 41,34 % bei Energydrinks im Jahr 2025, während natürliche/biologische Produktlinien bis 2031 mit einer CAGR von 5,89 % wachsen.

- Nach Verpackung entfielen im Jahr 2025 55,19 % der Marktgröße für Energydrinks auf Metalldosen, während Glasflaschen bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen werden.

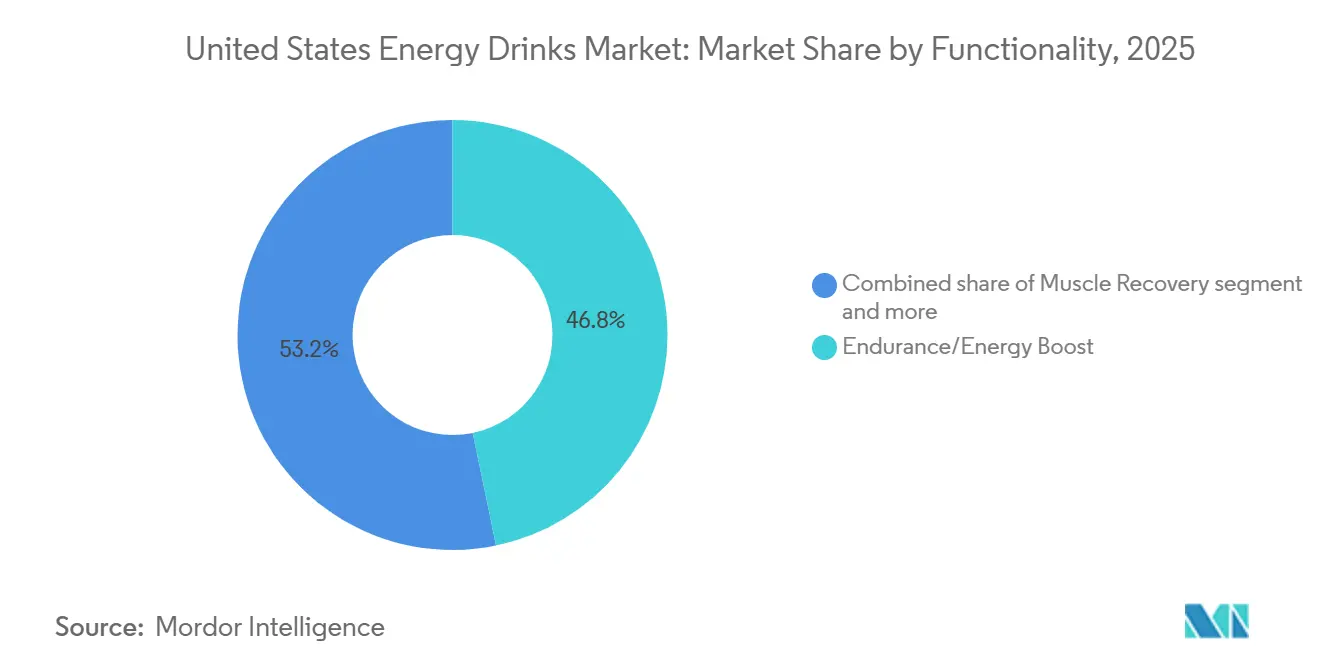

- Nach Funktionalität erzielten auf Ausdauer/Energieschub ausgerichtete Produkte im Jahr 2025 einen Umsatzanteil von 46,76 %, während Getränke zur Muskelregeneration mit Aminosäuren voraussichtlich mit einer CAGR von 5,37 % wachsen werden.

- Nach Vertrieb generierten Einzelhandelskanäle 93,40 % des Umsatzes im Jahr 2025, während gastronomische Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Energydrinks in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Positionierung im Bereich funktionelle Gesundheit und Ansprüche zur kognitiven Leistungsfähigkeit | +0.8% | New York, Los Angeles und Chicago | Mittelfristig (2–4 Jahre) |

| Zuckerfreie Produktlinienerweiterungen für gesundheitsbewusste Verbraucher der Generation Z | +0.6% | Große städtische Märkte mit gesundheitsbewusster Jugend, darunter Boston, San Francisco und Austin | Kurzfristig (≤ 2 Jahre) |

| Rasanter Anstieg natürlicher Koffeinquellen mit sauberem Etikett | +0.5% | Kalifornien, New York und der pazifische Nordwesten | Mittelfristig (2–4 Jahre) |

| Digitale Akzeptanz zur Stärkung des Direktvertriebs an Verbraucher | +0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Starker Einfluss von digitalem Marketing und sozialen Medien | +0.5% | Landesweit, insbesondere unter der Generation Z und Millennials | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Energyshots und spezialisierten leistungsorientierten Formulierungen | +0.4% | Los Angeles, Miami, Boston und Austin | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Positionierung im Bereich funktionelle Gesundheit und Ansprüche zur kognitiven Leistungsfähigkeit

Der Markt für Energydrinks befindet sich im Wandel von stimulanzienorientierten Getränken hin zu multifunktionalen Wellnesslösungen, beeinflusst durch veränderte Verbraucherpräferenzen für ganzheitliche Gesundheit. Verbraucher suchen heute nach Getränken, die mehr als nur Flüssigkeitszufuhr und Energieschübe bieten, mit zusätzlichen Vorteilen wie Immununterstützung, kognitiver Verbesserung und Stressmanagement. Dieser Wandel treibt Innovationen in der Produktentwicklung und den Marketingstrategien innerhalb der Kategorie voran. Jüngere Bevölkerungsgruppen, insbesondere die Generation Z und Millennials, führen diesen Wandel an. Anstatt sich ausschließlich auf einen hohen Koffeingehalt zu verlassen, bevorzugen sie eine ausgewogene Funktionalität, die Produktivität, geistige Klarheit und emotionales Wohlbefinden fördert [1]Quelle: Treatt, "USA-Verbrauchertreiber: Funktional", treatt.com. Inhaltsstoffe wie Nootropika, L-Theanin, B-Vitamine, Adaptogene und botanische Extrakte werden zunehmend eingesetzt, um Fokus, Gedächtnis und anhaltende kognitive Leistungsfähigkeit zu verbessern, ohne übermäßiges Zittern oder Energieabstürze zu verursachen.

Zuckerfreie Produktlinienerweiterungen für gesundheitsbewusste Verbraucher der Generation Z

Die wachsende Verbraucherpräferenz für Produkte mit sauberem Etikett wird zu einem bedeutenden Wachstumstreiber im Markt für Energydrinks in den Vereinigten Staaten. Im Jahr 2025 stieg die Präferenz für saubere Etiketten auf 13 %, gegenüber 11 % im Jahr 2024, was auf einen kontinuierlichen Anstieg der Nachfrage nach Transparenz, erkennbaren Inhaltsstoffen und minimal verarbeiteten Formulierungen hindeutet [2]Quelle: Centers for Disease Control and Prevention, "Diagnostizierter Diabetes – Gesamt, Erwachsene ab 18 Jahren, altersbereinigter Prozentsatz, national", gis.cdc.gov. Dieser Trend verdeutlicht einen umfassenderen Wandel im Kaufverhalten, wobei die Prüfung von Inhaltsstoffen eine entscheidende Rolle bei Getränkeentscheidungen spielt, insbesondere bei jüngeren und gesundheitsbewussten Verbrauchern. Im Segment der Energydrinks beeinflusst dieser Trend die Strategien zur Koffeinbeschaffung. Synthetisches Koffein wird zunehmend durch natürliche Alternativen wie Grünkaffeeextrakt, Guarana, Yerba Mate und aus Tee gewonnenes Koffein ersetzt oder ergänzt. Diese natürlichen Quellen ermöglichen es Marken, eine Botschaft von „natürlich gewonnener Energie” zu vermitteln, die Verbraucher anspricht, die sich um künstliche Zusatzstoffe und chemisch klingende Inhaltsstoffe sorgen. Darüber hinaus steigert die Wahrnehmung von natürlichem Koffein als sanfter, sauberer und weniger zitterverursachend seine Attraktivität für die Zielgruppe.

Rasanter Anstieg natürlicher Koffeinquellen mit „sauberem Etikett”

Die zunehmende Verbreitung von Stoffwechselgesundheitsproblemen in den Vereinigten Staaten treibt erhebliche Veränderungen in den Verbraucherpräferenzen im Markt für Energydrinks voran und beschleunigt die Nachfrage nach zuckerfreien Formulierungen. Im Jahr 2024 wurden bei etwa 1,58 Millionen Personen in den USA neu Diabetes diagnostiziert, verglichen mit 1,49 Millionen im Jahr 2023 [3]Quelle: International Food Information Council (IFIC), "Schwerpunkt auf Ernährungsrichtlinien und Lebensmittelkennzeichnung", ific.org. Dieser kontinuierliche Anstieg der Diagnosen schärft das Bewusstsein für den Zuckerkonsum, Insulinresistenz und langfristige Stoffwechselgesundheit, insbesondere bei jüngeren Bevölkerungsgruppen, die sich zunehmend auf präventive Wellness konzentrieren. Verbraucher der Generation Z spielen eine entscheidende Rolle bei der Neugestaltung der Nachfrage nach Energydrinks. Im Gegensatz zu früheren Generationen, die hauptsächlich von koffeinreichen Produkten und auffälligem Branding angezogen wurden, legt die Generation Z Wert auf funktionale Leistung in Kombination mit gesundheitsbewusstem Konsum. Diese Gruppe überprüft aktiv Zutatenlisten, verfolgt Makronährstoffe und nutzt digitale Gesundheitsplattformen, um die mit übermäßigem Zuckerkonsum verbundenen Risiken zu verstehen. Infolgedessen werden zuckerfreie Energydrinks nicht mehr ausschließlich als „Diätalternativen” betrachtet, sondern gelten nun als Standardoptionen, die mit den Werten übereinstimmen

Digitale Akzeptanz stärkt den Direktvertrieb an Verbraucher

E-Commerce und Direktvertriebskanäle an Verbraucher verändern die Vertriebsökonomie, indem sie Nischenmarken ermöglichen, traditionelle Einzelhandelsintermediäre zu umgehen. Dieser Ansatz ermöglicht es diesen Marken, höhere Gewinnmargen zu erzielen und gleichzeitig Erstanbieterdaten von Verbrauchern zu sammeln. Abonnementmodelle und personalisierte Pakete, die kuratierte Sortimente basierend auf Faktoren wie Geschmackspräferenzen, funktionalen Zielen oder Ernährungseinschränkungen bereitstellen, werden bei digital aufgewachsenen Verbrauchern immer beliebter. Herausforderungen bestehen jedoch weiterhin bei der Verwaltung von Erfüllungskosten und der Logistik auf der letzten Meile, insbesondere für Einzelportions- und Kühlprodukte. Als Reaktion darauf setzen Convenience-Händler auf Strategien wie mobile Bestellungen und Partnerschaften für Schnelllieferungen. Beispielsweise bietet die proprietäre 7NOW-App von 7-Eleven Energydrinks mit Lieferzeiten unter 30 Minuten an. Dieser Ansatz ermöglicht es 7-Eleven, mit Plattformen wie Amazon Fresh und DoorDash zu konkurrieren und gleichzeitig die Kontrolle über Kundenbeziehungen und das Merchandising zu behalten.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich hohem Koffein- und Zuckergehalt | -0.5% | Landesweit, insbesondere in gesundheitsbewussten städtischen Märkten wie New York, San Francisco und Boston | Kurzfristig (≤ 2 Jahre) |

| Negatives Image synthetischer Zusatzstoffe | -0.3% | Los Angeles, New York und Seattle | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch gesündere Getränkekategorien | -0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Zunehmender Regulierungs- und Kennzeichnungsdruck | -0.4% | In den gesamten Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich hohem Koffein- und Zuckergehalt

Gesundheitsbedenken im Zusammenhang mit übermäßigem Koffein- und Zuckerkonsum bleiben eine erhebliche Herausforderung im Markt für Energydrinks in den Vereinigten Staaten. Die Kategorie stand stets unter der Beobachtung von Organisationen des öffentlichen Gesundheitswesens, Angehörigen der Gesundheitsberufe und Verbraucherschutzgruppen aufgrund ihrer Verbindung zu erhöhter Herzfrequenz, hohem Blutdruck, Schlafstörungen und Stoffwechselrisiken. Da die Gesundheitskompetenz zunimmt und Verbraucher sich stärker der Produktinhaltsstoffe bewusst werden, prägen diese Bedenken zunehmend das Kaufverhalten. Der hohe Zuckergehalt in traditionellen Energydrinks wurde mit Fettleibigkeit, Typ-2-Diabetes und anderen Stoffwechselstörungen in Verbindung gebracht, die in der US-Bevölkerung bereits weit verbreitet sind. Darüber hinaus werfen hohe Koffeinspiegel Bedenken hinsichtlich Abhängigkeit, Angstzuständen, kardiovaskulärer Belastung und unerwünschter Wirkungen auf, insbesondere bei Jugendlichen und jungen Erwachsenen. Die Medienberichterstattung und der regulatorische Fokus auf koffeinbedingte Vorfälle tragen weiter zu negativen Wahrnehmungen bei, insbesondere bei Eltern und älteren Verbrauchern.

Negatives Image synthetischer Zusatzstoffe

In den Vereinigten Staaten äußern immer mehr Verbraucher Bedenken hinsichtlich künstlicher Inhaltsstoffe und synthetischer Zusatzstoffe in Getränken. Energydrinks, die häufig synthetische Süßungsmittel, künstliche Farbstoffe, Konservierungsstoffe und chemische Stimulanzien enthalten, stehen aufgrund potenzieller Gesundheitsrisiken wie kardiovaskulärer Belastung, Schlafstörungen und langfristiger Stoffwechselauswirkungen unter Beobachtung. Dieser Trend ist besonders ausgeprägt bei Millennials und Verbrauchern der Generation Z, die Wert auf „saubere Etiketten” und natürlich gewonnene Produkte legen. Das negative Image synthetischer Zusatzstoffe verringert die Kaufabsicht und schränkt die Fähigkeit des Marktes ein, sowohl Mainstream- als auch gesundheitsbewusste Verbraucher anzusprechen. Marken, die stark auf chemische Formulierungen setzen, könnten Schwierigkeiten haben, Vertrauen aufzubauen und ihren Kundenstamm zu erweitern, insbesondere da Produkte mit natürlichen Inhaltsstoffen und Bio-Zertifizierungen an Beliebtheit gewinnen. Infolgedessen stellt die Abhängigkeit von synthetischen Zusatzstoffen eine Wachstumsbarriere dar und könnte die Akzeptanz bei wellness- und sicherheitsbewussten Verbrauchern behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traditionelle Formulierungen stehen vor natürlicher Innovation

Traditionelle/standardmäßige Energydrinks machten im Jahr 2025 41,34 % des globalen Umsatzes aus, getrieben durch die weitverbreitete Distribution und den etablierten Markenwert von Unternehmen wie Red Bull, Monster und Rockstar. Natürliche/biologische Energydrinks werden jedoch bis 2031 voraussichtlich mit einer jährlichen Rate von 5,89 % wachsen, unterstützt durch die steigende Nachfrage nach Produkten mit sauberem Etikett und Premiumpreisgestaltung. Energyshots, typischerweise konzentrierte 60-ml-Formate, die von Marken wie 5-Hour Energy popularisiert wurden, richten sich an zeitlich eingeschränkte Berufstätige und Fernfahrer, die Portabilität und schnelle Wirkung suchen. Trotzdem ist ihr Wachstum ins Stocken geraten, da größere trinkfertige Dosen nun ähnliche funktionale Inhaltsstoffe zu niedrigeren Kosten pro Portion anbieten.

Nicht kohlensäurehaltige Energydrinks gewinnen bei Verbrauchern an Bedeutung, die Getränke ohne Kohlensäure bevorzugen, insbesondere während oder nach körperlicher Aktivität. Diese Produkte werden häufig mit zusätzlichen Elektrolyten, verzweigtkettigen Aminosäuren und Adaptogenen formuliert und überbrücken die Lücke zwischen Energydrinks und Sporthydrationslösungen. Darüber hinaus entstehen weitere Energydrink-Formate wie angereicherte Wässer, prickelnde Energiewässer und hybride Kaffee-Energie-Mischungen, da Hersteller neue Formate und anlassbezogene Positionierungen erkunden. Die zunehmende Fragmentierung in diesen Mikrokategorien stellt jedoch Herausforderungen für die Sortimentsplanung im Einzelhandel und die Verbrauchernavigation dar.

Nach Verpackungstyp: Nachhaltigkeit treibt Glasinnovation voran

Metalldosen machten im Jahr 2025 55,19 % des globalen Verpackungsmarktanteils aus, getrieben durch die Recyclingfähigkeit von Aluminium, seine leichten Eigenschaften und die Kompatibilität mit Hochgeschwindigkeitsabfüllanlagen. PET-Flaschen dominieren weiterhin bei wertorientierten und größeren Produktformaten und bieten Kostenvorteile sowie Bruchsicherheit für Mehrportions- oder Mitnahmegelegenheiten. Sie stehen jedoch vor Herausforderungen durch die zunehmende Einführung von Verboten für Einwegkunststoffe und Pfandsysteme in bestimmten US-Bundesstaaten.

Glasflaschen, die zwar einen kleineren Marktanteil halten, werden bis 2031 voraussichtlich mit einer Rate von 5,45 % wachsen. Dieses Wachstum wird durch die Nachfrage aus gastronomischen Einrichtungen wie Bars, Restaurants und Nachtclubs unterstützt, wo Glasverpackungen ein Gefühl von Premiumisierung vermitteln und höhere Preise pro Portion unterstützen. Darüber hinaus bewerben Nischenmarken Glas als nachhaltiges und inertes Verpackungsmaterial, das die Geschmacksintegrität bewahrt. In den Vereinigten Staaten sank die Recyclingquote von Aluminium im Jahr 2023 auf 43 %, gegenüber einem früheren Höchststand von 52 %, aufgrund von Kontaminationsproblemen und Lücken in der kommunalen Sammelinfrastruktur. Die globalen Recyclingquoten bleiben jedoch mit 71 % höher, wobei das geschlossene Kreislaufrecycling, bei dem Getränkedosen wieder zu Getränkedosen recycelt werden, 33 % des Durchsatzes ausmacht.

Nach Funktionalität: Formulierungen zur Muskelregeneration gewinnen Marktanteile

Formulierungen für Ausdauer/Energieschub werden voraussichtlich 46,76 % des Umsatzes im Jahr 2025 ausmachen, getrieben durch die gut etablierten ergogenen Wirkungen von Koffein und die weitverbreitete Verwendung von Taurin in traditionellen Rezepturen. Varianten zur Muskelregeneration wachsen jedoch mit einer jährlichen Rate von 5,37 % und integrieren Inhaltsstoffe wie verzweigtkettige Aminosäuren, Kreatin und Beta-Alanin, um Fitnessstudiobesucher und Sportler anzusprechen, die neben Stimulation auch eine Erholung nach dem Training suchen. Andere funktionale Ansprüche, darunter kognitive Verbesserung, Flüssigkeitszufuhr und Immununterstützung, werden häufiger, da Hersteller Vitamine, Elektrolyte und botanische Extrakte in ihre Formulierungen integrieren. Dieser Trend verwischt die Kategoriengrenzen und schafft Verwirrung bei den Verbrauchern, was letztendlich zu einer Präferenz für vereinfachte Produkte mit einem einzigen Nutzen führen könnte.

Die Stellungnahme der Internationalen Gesellschaft für Sporternährung hebt hervor, dass Energydrinkdosen mit 80 Milligramm Koffein und 1.000 Milligramm Taurin die Leistung im Vergleich zu höheren Dosen möglicherweise nicht signifikant verbessern. Dies legt nahe, dass Marken entweder die Konzentrationen aktiver Inhaltsstoffe auf klinisch wirksame Niveaus erhöhen oder anerkennen müssen, dass ihre Produkte in erster Linie als koffeinhaltige Erfrischungsgetränke und nicht als echte ergogene Hilfsmittel dienen. Die Spannung zwischen Marketingaussagen und wissenschaftlichen Erkenntnissen wird voraussichtlich zunehmen, da Regulierungsbehörden und rechtliche Auseinandersetzungen funktionale Ansprüche zunehmend unter die Lupe nehmen.

Nach Vertriebskanälen: Erholung der Gastronomie hinkt der Dominanz des Einzelhandels hinterher

Einzelhandelskanäle, darunter Supermärkte/Verbrauchermärkte, Convenience-Stores, Facheinzelhändler und Online-Plattformen, machten im Jahr 2025 93,40 % des globalen Umsatzes mit Energydrinks aus. Diese Dominanz spiegelt den Impulskaufcharakter der Kategorie, die weitverbreitete Verfügbarkeit und die Kostenvorteile pro Portion wider, die den Konsum zu Hause unterstützen. Supermärkte und Verbrauchermärkte bieten ein breites Sortiment und häufige Aktionen; ihre Energydrink-Umsätze pro Quadratmeter sind jedoch im Vergleich zu Convenience-Stores geringer, da Einkaufstouren seltener sind und die Impulskaufrate niedriger ist.

Gastronomische Einrichtungen wie Bars, Nachtclubs, Restaurants, Fitnessstudios und Unterhaltungskomplexe werden bis 2031 voraussichtlich mit einer Rate von 5,71 % wachsen. Dieses Wachstum wird durch die Erholung von pandemiebedingten Schließungen, die steigende Nachfrage nach Erlebniskonsum, höhere Margen pro Portion und das Wiederaufleben sozialer Anlässe angetrieben, bei denen Energydrinks entweder mit Alkohol gemischt oder zu Speisen konsumiert werden. Der Online-Einzelhandel, der E-Commerce-Marktplätze, Direktvertriebswebsites von Marken und Schnelllieferanwendungen umfasst, expandiert rasch, jedoch von einer relativ niedrigen Basis aus. Das Wachstum in diesem Kanal wird durch Faktoren wie Kühlungsanforderungen, Versandkosten und die Verbraucherpräferenz für sofortige Produktverfügbarkeit begrenzt.

Geografische Analyse

Die Vereinigten Staaten sind der größte und etablierteste Markt für Energydrinks weltweit, getrieben durch weitreichende Urbanisierung, hohe verfügbare Einkommen und eine Präferenz für komfortorientierten Konsum. Große städtische Zentren wie New York, Los Angeles, Chicago und Houston fungieren als wichtige Knotenpunkte für den Verkauf von Energydrinks aufgrund ihrer dichten Bevölkerung, der bedeutenden erwerbsfähigen Bevölkerungsgruppe und der Präsenz von Fitness-, Gaming- und Hochschulgemeinschaften – wichtige Verbrauchergruppen für Energygetränke. Die Einzelhandelsdistribution in diesen Städten umfasst Convenience-Stores, Supermärkte, Online-Plattformen und Fitnesseinrichtungen, was sie zu wichtigen Umsatzquellen für Marktteilnehmer macht.

Die West- und Nordostregionen weisen einen höheren Pro-Kopf-Konsum von Energydrinks auf, hauptsächlich aufgrund eines größeren Gesundheitsbewusstseins, der Markensichtbarkeit und aktiver Lebensstile. Im Gegensatz dazu zeigen die Süd- und Mittelwestregionen ein stetiges Wachstumspotenzial, unterstützt durch wachsende städtische Bevölkerungen und zunehmendes Bewusstsein für Energydrinks bei jüngeren Verbrauchern. Städte mit einer starken Hochschul- und Universitätspräsenz, wie Boston, Austin und Raleigh, zeigen eine konzentrierte Nachfrage nach trinkfertigen und leistungsorientierten Formulierungen, was den Einfluss von Bildungszentren auf Konsummuster unterstreicht.

Die geografische Verteilung des Energydrink-Konsums ist eng mit Lifestyle-Trends und der Einzelhandelsinfrastruktur verbunden. Küstenstaaten wie Kalifornien und New York tendieren zu Premium- und auf natürlichen Inhaltsstoffen basierenden Energydrinks, was eine Verbraucherpräferenz für Produkte mit sauberem Etikett widerspiegelt. Im Gegensatz dazu konsumieren zentrale Bundesstaaten hauptsächlich traditionelle, Mainstream-Energydrink-Formulierungen. Das Wachstum des E-Commerce in allen Regionen hat den Zugang zu Nischen- und aufstrebenden Marken verbessert und regionale Unterschiede im Laufe der Zeit verringert. Dennoch bestehen weiterhin merkliche Unterschiede bei Geschmackspräferenzen, Verpackungsoptionen und Preissensibilität in verschiedenen Gebieten.

Wettbewerbslandschaft

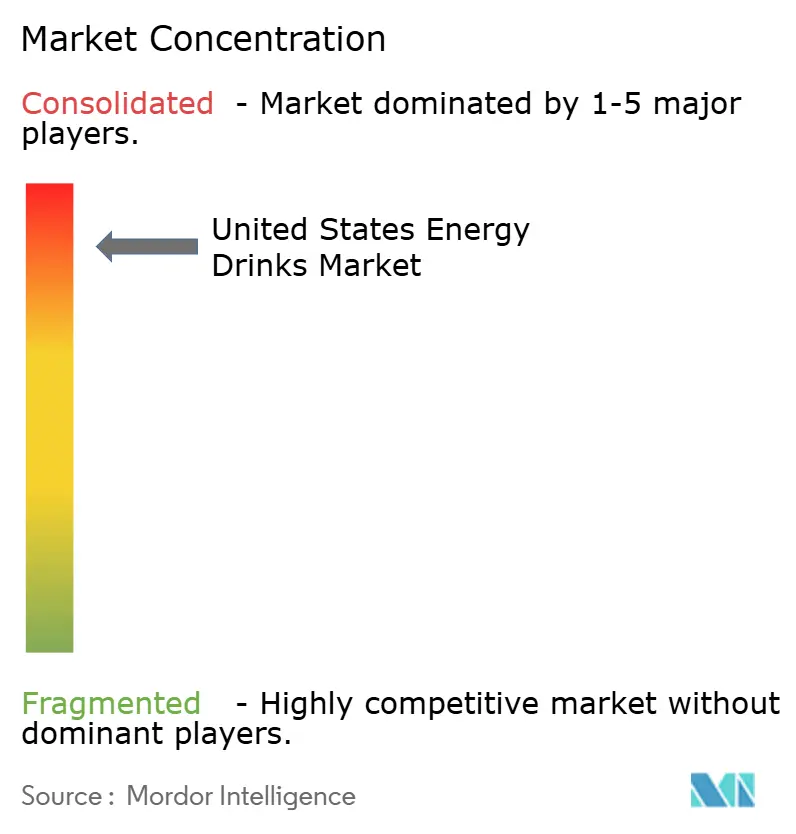

Der US-Markt für Energydrinks ist stark konzentriert, mit einer Mischung aus globalen Marktführern und innovativen regionalen Akteuren, die die Landschaft dominieren. Prominente Marken wie Red Bull GmbH, Monster Beverage Corporation und Rockstar, Inc. halten einen bedeutenden Marktanteil durch umfangreiche Marketingbemühungen, vielfältige Produktportfolios und robuste Vertriebsnetzwerke. Diese Unternehmen investieren erhebliche Ressourcen in Sponsoring, Sportveranstaltungen und digitale Kampagnen, um die Markensichtbarkeit aufrechtzuerhalten und junge erwachsene Verbraucher anzusprechen, die die primäre Zielgruppe darstellen.

Aufstrebende und Nischenakteure gestalten das Wettbewerbsumfeld neu, indem sie sich auf natürliche, biologische und funktionale Energydrinks konzentrieren. Diese Produkte richten sich an gesundheitsbewusste Verbraucher, die Alternativen zu traditionellen synthetischen Formulierungen suchen. Marken wie Bang Energy und Reign Total Body Fuel gewinnen an Bedeutung, indem sie einzigartige Geschmacksprofile, zusätzliche funktionale Vorteile wie Elektrolyte oder Aminosäuren und von Influencern getriebene Marketingstrategien anbieten. Dieser Wandel intensiviert den Wettbewerb und zwingt etablierte Akteure zur Innovation oder zur Einführung saubererer, „besser für Sie” geeigneter Produktlinien.

Preisliche Wettbewerbsfähigkeit, Vertriebsreichweite und Markentreue sind entscheidende Erfolgsfaktoren im US-Markt für Energydrinks. Während globale Marken Skaleneffekte und eine starke Präsenz im Einzelhandel nutzen, profitieren kleinere regionale Akteure von Nischenpositionierung, Direktvertriebskanälen und lokalisierten Marketingkampagnen. Da Verbraucherpräferenzen zunehmend gesündere und nachhaltigere Optionen bevorzugen, wird sich die Wettbewerbslandschaft voraussichtlich weiterentwickeln. Sowohl etablierte als auch aufstrebende Marken werden sich wahrscheinlich auf Produktinnovation, Nachhaltigkeitsinitiativen und personalisierte Marketingstrategien konzentrieren, um sich zu differenzieren und Marktanteile zu gewinnen.

Marktführer für Energydrinks in den Vereinigten Staaten

Living Essentials, LLC

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Congo Brands LLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Mocean, eine funktionale Energydrink-Marke, die vom Branchenveteranen Tony Vieira gegründet wurde, hat eine Partnerschaft mit dem Großhandelsmarktplatz Faire geschlossen, um sein Vertriebsnetz zu erweitern. Diese Partnerschaft ermöglicht es unabhängigen Einzelhändlern und Ladenbesitzern, über die Großhandelsplattform von Faire auf Mocean-Produkte zuzugreifen, die Produktverfügbarkeit zu verbessern und das Wachstum der Marke über den Direktvertrieb hinaus zu unterstützen.

- Oktober 2025: Grupo Jumex und AriZona Beverages haben Jumex Energy eingeführt, eine neue Energydrink-Linie, die Jumex's Fruchtnektarmischungen mit einer Leistungsformel kombiniert, die Energieunterstützung bieten soll. Die Produktlinie umfasst leicht kohlensäurehaltige Mango- und Erdbeergeschmacksrichtungen, die jeweils 150 mg Koffein sowie Vitamine C, B5, B6, B12 und eine Mischung aus Taurin, Guarana und Ginseng enthalten.

- Juli 2025: O'Neill Vintners & Distillers hat Catalyst auf den Markt gebracht, einen Energydrink für gesundheitsbewusste Verbraucher. Catalyst enthält 120 mg Koffein, 10 Kalorien, keinen Zucker und keine künstlichen Süßungsmittel, Farbstoffe oder Aromen. Seine Formel enthält Premium-Nootropika zur Verbesserung von Fokus, geistiger Klarheit und kognitiver Leistungsfähigkeit, ergänzt durch pflanzliches Koffein sowie die Vitamine B12 und B6 zur Unterstützung des Stoffwechsels und der natürlichen Energieproduktion.

- Juli 2025: Liquid Death hat Death Sparkling Energy Drink mit vier Geschmacksrichtungen eingeführt: Tropical Terror, Scary Strawberry, Orange Horror und Murder Mystery. Jede Geschmacksrichtung enthält 100 mg Koffein, das natürlich aus Kaffeebohnen gewonnen wird, sowie die Vitamine B12 und C.

Berichtsumfang des Marktes für Energydrinks in den Vereinigten Staaten

Energyshots, natürliche/biologische Energydrinks, zuckerfreie oder kalorienarme Energydrinks, traditionelle Energydrinks sind als Segmente nach Erfrischungsgetränketyp abgedeckt. Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Einzelhandel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt.| Traditionelle/standardmäßige Energydrinks |

| Energyshots |

| Natürliche/biologische Energydrinks |

| Zuckerfreie/kalorienarme Energydrinks |

| Nicht kohlensäurehaltige Energydrinks |

| Sonstige Energydrinks |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Ausdauer/Energieschub |

| Muskelregeneration |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Traditionelle/standardmäßige Energydrinks | |

| Energyshots | ||

| Natürliche/biologische Energydrinks | ||

| Zuckerfreie/kalorienarme Energydrinks | ||

| Nicht kohlensäurehaltige Energydrinks | ||

| Sonstige Energydrinks | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Nach Funktionalität | Ausdauer/Energieschub | |

| Muskelregeneration | ||

| Sonstige | ||

| Nach Vertriebskanälen | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke sind nicht-alkoholische Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk vermarktet.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Ausgenommen frische Säfte umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger Tee und trinkfertiger Kaffee - Trinkfertiger Tee und trinkfertiger Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr vorbereitet sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind und in Flaschen, Dosen oder Kartons erhältlich sind. Ebenso umfasst trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, die häufig mit Milch, Zucker oder Aromen gemischt werden und bequem für den Konsum unterwegs verpackt sind.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die darauf ausgelegt sind, einen schnellen Energie- und Wachheitsschub zu liefern. Sportgetränke hingegen sind Getränke, die darauf ausgelegt sind, den Körper zu hydratisieren und Elektrolyte zu ersetzen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk, das keinen oder nur wenig Zucker enthält |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Volumenergänzung hinzugefügt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Kaltgebrühter Kaffee | Kaltgebrühter Kaffee, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder Absud von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Sie können kohlensäurehaltig sein oder nicht und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Inhaltsstoffe enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditioneller Energydrink | Traditionelle Energydrinks sind funktionale Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind jene Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Gastronomie | Die Gastronomie bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen |

| Einzelhandel | Einzelhandel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra-Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt), gilt als Millennial |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Es handelt sich um eine Trinkeinrichtung mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Es handelt sich um eine Gastronomieeinrichtung, die Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „vollen Einzelhandelspreis” liegen. Discounter setzen auf Masseneinkauf und effiziente Distribution, um die Kosten niedrig zu halten. |

| Sauberes Etikett | Produkte mit sauberem Etikett im Getränkemarkt sind Getränke, die aus wenigen Inhaltsstoffen natürlichen Ursprungs hergestellt werden und nicht oder nur minimal verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Stärkungsmittel verwendet, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikograd verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, und kurzen Perioden niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cremesoda | Cremesoda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primäres Aroma hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanillelimonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe, um die Energie zu steigern. Beliebte Optionen sind Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen