Größe und Marktanteil des italienischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

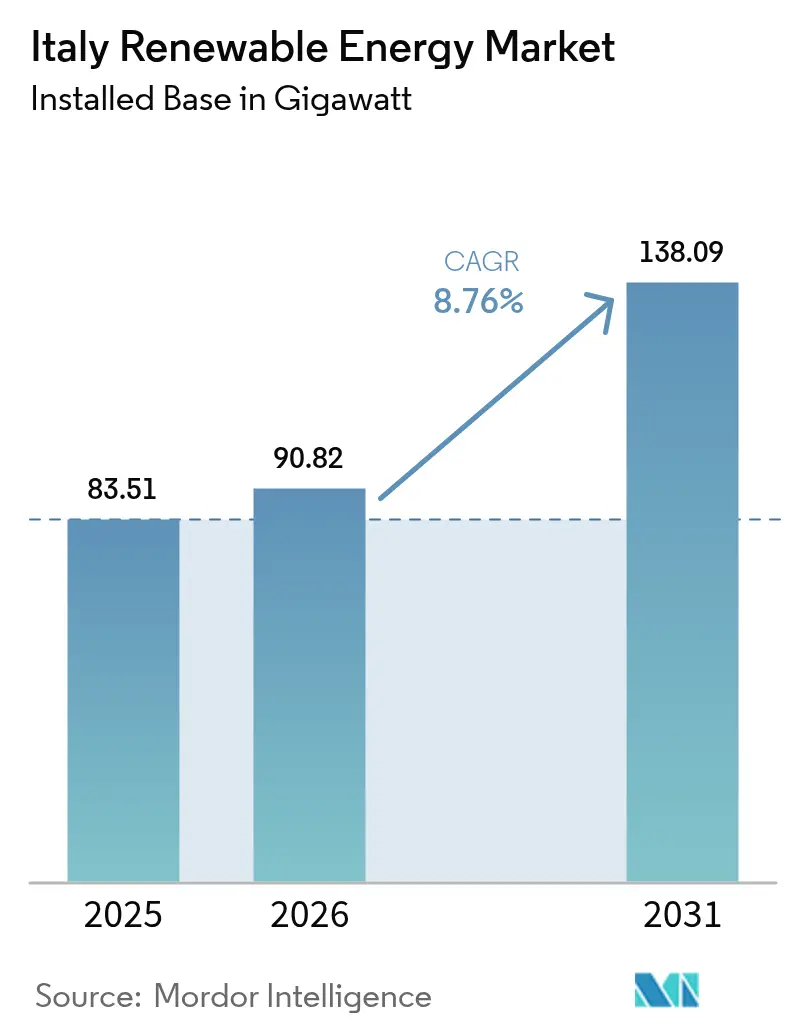

| Marktgröße im Basisjahr (2025) | 83.51 Gigawatt |

| Marktvolumen (2026) | 90.82 Gigawatt |

| Marktvolumen (2031) | 138.09 Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des italienischen Marktes für erneuerbare Energien von Mordor Intelligence

Die Größe des italienischen Marktes für erneuerbare Energien wird im Jahr 2026 auf 90,82 Gigawatt geschätzt, ausgehend vom Wert von 83,51 Gigawatt im Jahr 2025, mit Prognosen für 2031 von 138,09 Gigawatt, was einem Wachstum von 8,76 % CAGR im Zeitraum 2026-2031 entspricht.

Umfangreiche Fördermittel aus dem Nationalen Aufbau- und Resilienzplan, die EU-Vorgaben des Fit-for-55-Pakets und ein reifes Prosumer-Ökosystem treiben die Projektpipelines voran, während sinkende levelisierte Stromgestehungskosten für Photovoltaik die Solarenergie gegenüber der Stromerzeugung aus Gaskraftwerken wettbewerbsfähig halten. Versorgungsunternehmen bauen netzgekoppelte Solarparks aus, die gemeinsam mit Batteriespeichern betrieben werden, um Tarifprämien aus dem Decreto FER-X zu nutzen, und Unternehmens-Stromabnahmeverträge (Power Purchase Agreements) drängen gewerbliche und industrielle Abnehmer in langfristige Verträge für erneuerbare Energien. Schwimmende Offshore-Windkraft entsteht in Gewässern mit einer Tiefe von mehr als 50 m, wo feste Fundamente nicht realisierbar sind, und nördliche Regionen setzen auf Bioenergie und Kleinwasserkraft, um Industrielasten zu bedienen. Netzüberlastung im Süden, Abhängigkeit von Modulimporten und langwierige Genehmigungsverfahren bleiben die wichtigsten Hindernisse, doch sinkende Kosten für Solaranlagen und Speicheranreize halten den Investitionsschwung aufrecht.

Wichtigste Erkenntnisse des Berichts

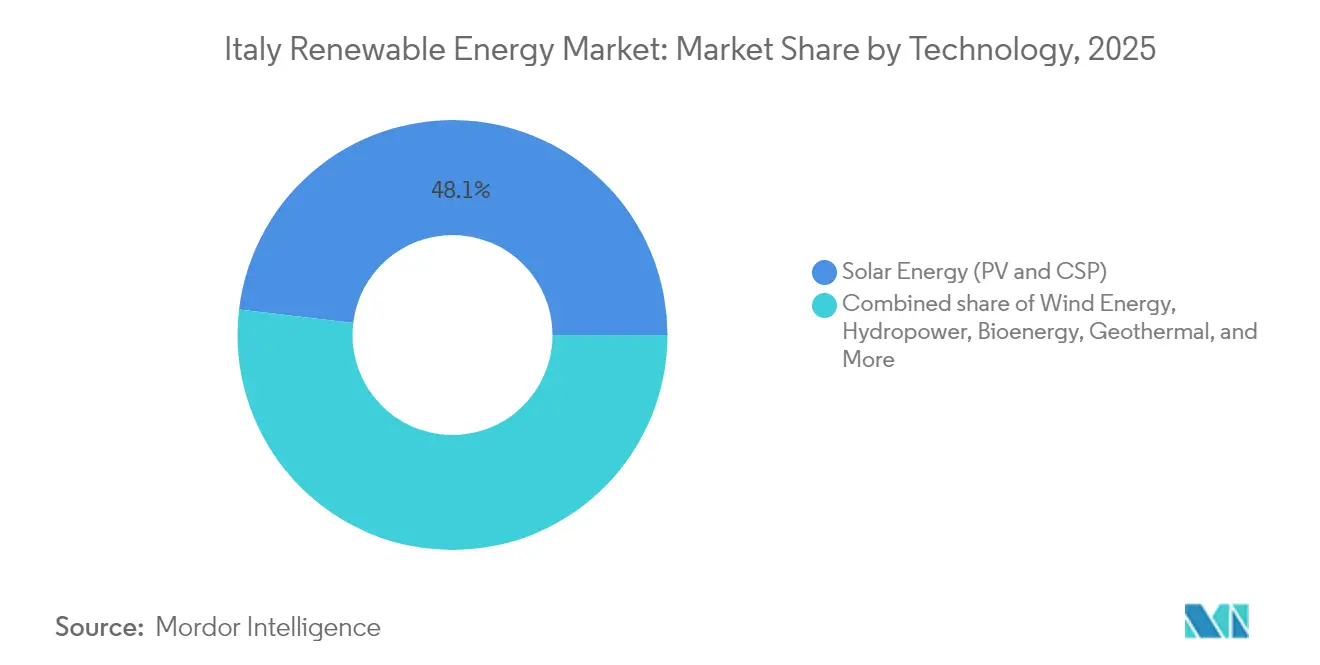

- Nach Technologie entfiel auf die Solarenergie im Jahr 2025 ein Marktanteil von 48,10 % am italienischen Markt für erneuerbare Energien, mit einer prognostizierten CAGR von 13,45 % bis 2031.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 59,05 % an der Größe des italienischen Marktes für erneuerbare Energien und werden voraussichtlich mit einer CAGR von 10,22 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des italienischen Marktes für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Förderschub durch den Nationalen Aufbau- und Resilienzplan | +2.5% | Südliche Regionen | Mittelfristig (2-4 Jahre) |

| EU-Mandat Fit-for-55 | +2.0% | National | Langfristig (≥ 4 Jahre) |

| Prosumer-Energiegemeinschaften | +1.0% | Nördliche Regionen | Mittelfristig (2-4 Jahre) |

| Zonen für schwimmende Offshore-Windkraft | +1.5% | Küstensüden und Inseln | Langfristig (≥ 4 Jahre) |

| Anreize zur gemeinsamen Errichtung von Speichern | +1.2% | Netzknappe Zonen | Kurzfristig (≤ 2 Jahre) |

| Sinkende Stromgestehungskosten für Photovoltaik | +1.8% | Südliche Regionen mit hoher Sonneneinstrahlung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Förderschub durch den Nationalen Aufbau- und Resilienzplan

Der Nationale Aufbau- und Resilienzplan stellt 25,36 Milliarden EUR direkt für Energiewendeprojekte bereit, wobei die Mittel über wettbewerbliche Ausschreibungen und konzessionäre Zuschüsse ausgezahlt werden, die die gewichteten durchschnittlichen Kapitalkosten für neue Projekte senken. Das REPowerEU-Addendum vom Dezember 2023 fügt weitere 2,9 Milliarden EUR hinzu, die für die digitale Transformation der Netze und netzgebundene erneuerbare Energien zweckgebunden sind. Bislang wurden 43 Milliarden EUR, d. h. 22 % der gesamten Mittel des Nationalen Aufbau- und Resilienzplans, an Projektträger vergeben, wobei die Ausgaben bis zur Frist 2026 erwartungsgemäß zunehmen werden, da Genehmigungsreformen die Rückstände abbauen. Südliche Provinzen und Inseln werden bevorzugt, da historisch geringe Investitionen zu Übertragungslücken geführt haben, die nun mit der höchsten Sonneneinstrahlung Italiens zusammenfallen. Projektentwickler erhalten daher bei Ausschreibungen eine Vorzugswertung, wenn sie Anlagen in Regionen mit eingeschränkter wirtschaftlicher Entwicklung errichten.[1]Internationale Energieagentur, "Italiens Plan für Erholung und Widerstandsfähigkeit", iea.org

EU-Mandat Fit-for-55

Das Fit-for-55-Paket verpflichtet Italien dazu, bis 2030 einen Anteil erneuerbarer Energien von 40,5 % am Endenergieverbrauch zu erreichen, was einer Kapazität von etwa 131 GW entspricht, darunter 80 GW Photovoltaik, und stärkt damit den Wachstumskurs der Solarenergie. Verbindliche Meilensteine verlängern die Investitionshorizonte über typische Projektfinanzierungslaufzeiten hinaus und sanktionieren die Nichteinhaltung, wodurch aggressive Ausbaupläne sichergestellt werden. Da erneuerbare Elektrizität die Dekarbonisierung in den Bereichen Heizung, Kühlung und Verkehr vorantreibt, können Erzeuger Herkunftsnachweise und CO2-Preise sektorübergreifend monetarisieren. Da erneuerbare Elektrizität im Jahr 2024 bereits 41 % der nationalen Nachfrage deckt, erkundet Italien derzeit grenzüberschreitende Stromexportverträge, die künftige Interkonnektoren nach Österreich und Slowenien nutzen.[2]Forschungsdienst des Europäischen Parlaments, "Fit-for-55 in Italien," europarl.europa.eu

Prosumer-Energiegemeinschaften

Italiens Gemeinschaften für erneuerbare Energien ermöglichen es bis zu 30.000 Einwohnern, überschüssigen Strom virtuell innerhalb derselben Primärumspannstation gemeinsam zu nutzen. Eine 20-jährige Prämie von 60 bis 120 EUR/MWh auf gemeinsam verbrauchte Energie sowie 50%ige Einkommensteuerabzüge über 10 Jahre ergeben interne Renditen, die für Haushalte und Kommunen attraktiv sind. Änderungen, die 2025 in Kraft treten, entkoppeln die Mitgliedschaft von der geografischen Nähe und ermöglichen es Industrienutzern, ihre Last gemeinsam mit der Erzeugung durch Privathaushalte zu optimieren. Während der Norden aufgrund höherer Einzelhandeltarife und einer genossenschaftlichen Kultur die Einführung anführt, vereinfachen nun auch die mittleren Provinzen das Genehmigungsverfahren, um an Gemeinschaften für erneuerbare Energien geknüpfte EU-Mittel zur sozialen Eingliederung anzuziehen.

Zonen für schwimmende Offshore-Windkraft

Die maritime Raumplanung hat 2,2 GW an Projekten für schwimmende Windkraftanlagen freigegeben, die notwendig sind, da die Meerestiefen im Mittelmeer in Küstennähe 50 m überschreiten. Frühe Projekte wie 7 Seas Med (252 MW) und Ichnusa (504 MW) durchlaufen Umweltverträglichkeitsprüfungen. Ein Tarif von 185 EUR/MWh wird noch geprüft, da Entwickler argumentieren, dass schwimmende Plattformen die Investitionskosten um 30 % im Vergleich zu Anlagen mit festem Fundament erhöhen. Inländische Ingenieursunternehmen wie Saipem nutzen ihre Erfahrung in der Öl- und Gasindustrie, um Lieferketten zu lokalisieren, die Ausgleichsanlagenkosten zu senken und die Wertschöpfung innerhalb Italiens zu halten.[3]Saipem, "Schwimmende Offshore-Windprojekte in Italien", saipem.com

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genehmigungsverzögerungen und das Sankt-Nimmerleins-Phänomen | -1.50% | Toskana, Latium, Kampanien | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung und Abregelung | -1.20% | Sizilien, Apulien, Kalabrien, Sardinien | Mittelfristig (2-4 Jahre) |

| Landnutzungskonflikt (Agrivoltaik) | -0.80% | Emilia-Romagna, Venetien, Lombardei | Mittelfristig (2-4 Jahre) |

| Abhängigkeit von importierten Modulen | -0.70% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Genehmigungsverzögerungen und das Sankt-Nimmerleins-Phänomen

Umweltgenehmigungen dauern in der Regel 3 bis 5 Jahre, was doppelt so lang ist wie die von der EU empfohlene 24-Monats-Obergrenze. Lokale Denkmalschutzbehörden fordern häufig Sichtverträglichkeitsstudien, während Bürgergruppen gegen Windkraftanlagen in der Nähe von Tourismuskorridoren klagen. Ein Erlass aus dem Jahr 2025 hat die Anforderung einer Umweltverträglichkeitsprüfung für Photovoltaikprojekte unter 10 MW ausgesetzt; die Einhaltung variiert jedoch regional, was die Unsicherheit verlängert. Gerichte haben kürzlich pauschale Landnutzungsverbote aufgehoben, was auf eine schrittweise Verbesserung hindeutet, doch die Entwicklerpipelines umfassen noch etwa 80 GW an Projekten, die auf endgültige Genehmigungen warten.[4]Reuters, "Italienisches Gericht lockert Beschränkungen für erneuerbare Energien", reuters.com

Netzüberlastung und Abregelung

Der Ausbau von Solar- und Windkraftanlagen übertrifft die Netzerweiterung in Sizilien und Sardinien. Die Abregelung erreichte 2024 4,2 % der erneuerbaren Erzeugung, was in den Spitzenstunden der Sonneneinstrahlung zu negativen Preisereignissen führte. Der 23-Milliarden-EUR-Zehnjahresplan von Terna umfasst fünf neue Hochspannungs-Gleichstromübertragungs-Korridore, die die Übertragungskapazität von Süd nach Nord verdoppeln und Sizilien über den Thyrrhenischen Link mit dem Festland verbinden. Bis der erste Pol 2028 in Betrieb geht, müssen Entwickler mit ermäßigten Abnahmeannahmen kalkulieren oder die Kapazität mit stationären Speichern koppeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Solarenergie durch bifaziale Gewinne verstärkt

Solarinstallationen hielten im Jahr 2025 einen Kapazitätsanteil von 48,10 % und stellten damit den größten Anteil am Marktanteil des italienischen Marktes für erneuerbare Energien. Das Segment wird voraussichtlich mit einer CAGR von 13,45 % bis 2031 wachsen, unterstützt durch bifaziale Module, die den Ertrag steigern, ohne den Flächenverbrauch zu erhöhen. Photovoltaikanlagen führen, während konzentrierte Solarkraft aufgrund geringerer direkter Normalstrahlung vernachlässigbar bleibt. Onshore-Windenergie lieferte 18,05 % der Kapazität, aber Standorte in Apulien und Sizilien sind nahezu gesättigt, sodass Entwickler auf Repowering mit höherem Ertrag umschwenken. Schwimmende Offshore-Windkraft erschließt Tiefwasserzonen und soll bis 2030 2,1 GW hinzufügen. Wasserkraft mit 21,25 % der Kapazität, einschließlich Pumpspeicherkraftwerken in den Alpen, stabilisiert weiterhin die Frequenz, während intermittierende Anlagen zunehmen. Verbesserte geothermische Systeme, Kleinwasserkraft und Bioenergie runden den Mix ab. Die Größe des italienischen Marktes für erneuerbare Energien im Bereich Wasserkraft wird voraussichtlich weitgehend stabil bleiben, aber neue Pumpspeicherkapazitäten werden den Einsatzstapel verlängern. Bioenergiebetreiber verlagern ihre Rohstoffversorgung hin zu landwirtschaftlichen Abfällen, um strengeren EU-Nachhaltigkeitskriterien zu entsprechen. Geothermie in der Toskana profitiert von Upgrades auf binäre Kreislaufprozesse, die Reservoire mit niedrigerer Temperatur erschließen, und Meeresenergie befindet sich noch im Pilotstadium. Schwimmende Windplattformen mit Spannbein- und halbversenkbaren Designs erweitern die technologische Palette und helfen Italien, die starke Abhängigkeit von Solarenergie zu diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Führungsrolle der Versorgungsunternehmen im großen Maßstab wird durch Prosumer-Disruption herausgefordert

Versorgungsunternehmen kontrollierten im Jahr 2025 59,05 % der installierten Kapazität und werden voraussichtlich bis 2031 mit einer CAGR von 10,22 % wachsen, angetrieben durch Ausschreibungskontingente, Konversionsprojekte von Braunkohle zu Solar auf bestehenden Flächen und integrierte Speicher. Enel Green Power, ERG und Edison haben 2024 4,2 GW in Betrieb genommen, was die Vorteile von Skaleneffekten unterstreicht. Die Unternehmensbeschaffung nimmt im Gewerbe- und Industriesegment zu, das 2024 einen Kapazitätsanteil von 29,35 % ausmachte. Multinationale Konzerne schlossen 2024 Stromabnahmeverträge über 1,8 GW ab, was einer Verdreifachung der Aktivität gegenüber 2022 entspricht. Die Nachfrage ergibt sich aus der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die Unternehmen zu kohlenstofffreien Strombezugsblöcken rund um die Uhr drängt. Haushaltsinstallationen machten im Jahr 2025 11,60 % des Marktes aus, was hauptsächlich auf die Komplexität der Genehmigungsverfahren und die fragmentierte Gebäudeeigentümerschaft zurückzuführen ist. Prosumer-Energiegemeinschaften senken Einstiegshürden, indem sie die Erzeugung hinter Mittelspannungsumspannstationen bündeln und die Akzeptanz im stadtnahen Raum fördern. Die italienische Branche für erneuerbare Energien steht vor einer zweigleisigen Zukunft, in der Projekte im großen Maßstab den Großteil der Kapazität aufnehmen, während verteilte Dachflächen soziale Akzeptanz und Netzresilienz aufbauen. Die gemeinsame Errichtung von Speichern gewinnt in allen Endnutzergruppen an Bedeutung, da Abregelung und Spitzenpreisvolatilität zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Süditalien lieferte 2025 61,35 % der neuen Kapazität dank einer durchschnittlichen jährlichen Sonneneinstrahlung von 1.600-1.800 kWh pro m² und des Zugangs zu Tiefwasserstandorten, die für schwimmende Windkraft geeignet sind. Sizilien allein fügte 1,4 GW Solarkapazität hinzu, gestützt durch Nationale Aufbau- und Resilienzplan-Zuschüsse und die Umrüstung von Kohlekraftwerken. Die Abregelung erreichte jedoch 8,3 % in Sizilien und 7,1 % in Sardinien, was den schnellen Aufbau von 280 MW Batteriespeichern in Sardinien zur Aufnahme von Mittagsüberschüssen veranlasste. Apulien wechselt von überfüllten Onshore-Windkorridoren zu Offshore-Plattformen, mit 540 MW für die Ausschreibung 2025 in der Pipeline.

Die nördlichen Regionen trugen 2025 24,55 % der Kapazitätszuwächse bei, indem sie sich auf Bioenergie, Dachsolar und Kleinwasserkraftprojekte konzentrierten, die auf industrielle Nachfrageballungszentren ausgerichtet sind. Die Lombardei nutzt landwirtschaftliche Abfallströme für 340 MW Bioenergie, während das Piemont 1,1 GW Pumpspeicherwasserkraft beherbergt, die Frequenzschwankungen dämpft. Agrivoltaik-Beschränkungen begrenzen die Nutzung großer bodengestützter Anlagen und lenken Entwickler zu erhöhten Paneelen über Kulturen. Mittelitalien fügte 2025 14,10 % der Kapazität hinzu, gestützt auf Toskanas 620-MW-Geothermiepark und Latiums aufkeimende Ambitionen für schwimmende Windkraft. Maritime Raumplanung und Denkmalschutz schaffen Standortprobleme in diesen Regionen und verzögern die Entwicklung von 180 MW geplanter Offshore-Windprojekte.

Das asymmetrische Muster lässt ressourcenreiche südliche Zonen mit Übertragungsengpässen zurück, während der industrielle Norden über stärkere Netze, aber weniger verfügbares Land verfügt. Ternas 21-Milliarden-EUR-Netzplan zielt darauf ab, die Lücke bis 2029 zu schließen; bis dahin müssen Projektentwickler jedoch ein höheres Überlastungsrisiko im süditalienischen Markt für erneuerbare Energien einkalkulieren.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert. Enel Green Power führt mit einem 43-Milliarden-EUR-Plan bis 2027, um 12 GW Kapazität hinzuzufügen, von denen 30 % mit stationären Batteriespeichern kombiniert werden. A2A folgt mit 22 Milliarden EUR für Photovoltaik und Netzeffizienzverbesserungen, während Plenitude bis 2030 global 15 GW anstrebt und dabei Unternehmens-Stromabnahmeverträge und Auslandsübernahmen nutzt. Der inländische Ingenieurgigant Saipem richtet seine Offshore-Kompetenz auf schwimmende Windkraft aus und ko-entwickelt ein 756-MW-Projekt vor Sizilien und Sardinien. Internationale Entwickler, darunter GE Vernova, gehen Gemeinschaftsunternehmen von mehr als 1 GW ein und importieren Turbinentechnologie, während sie auf italienische Partner für Grundstückserwerb und Genehmigungsverfahren setzen.

Die Produktdifferenzierung konzentriert sich auf Hybridisierung, wobei Unternehmen Speicher, grünen Wasserstoff oder Agrivoltaik-Elemente hinzufügen, um sich in überfüllten Ausschreibungen zu differenzieren. Auch Finanzierungsinnovationen spielen eine Rolle: Kommerzielle Solarparks ohne Einspeisevergütung sichern sich 10-jährige Absicherungsverträge mit Abnehmern mit Investitionsqualität und reduzieren so die Exposition gegenüber Kannibalisierung in den Mittagsstunden. Mittelgroße Entwickler verkaufen oft baureife Projekte an Versorgungsunternehmen und monetarisieren damit Frühphasen-Risikomanagementfähigkeiten. Die regulatorische Komplexität im italienischen Markt für erneuerbare Energien schützt etablierte Unternehmen, fördert aber gleichzeitig die Konsolidierung, da EU-Taxonomieregeln große Bilanzen bevorzugen, die Nachhaltigkeitsleistung dokumentieren können.

Die Nachfrage nach lokalem Inhalt bestimmt die Lieferkettenstrategien. Ein im Januar 2025 eingeführter Nationale Aufbau- und Resilienzplan-geförderter Anreizzuschlag belohnt Photovoltaikanlagen, die EU-gefertigte Module verwenden, und veranlasst Enels 3-GW-Paneelfabrik in Sizilien zur Kapazitätserweiterung. Unterdessen investiert der Netzbetreiber Terna in netzbildende Wechselrichter und vergibt Mehrjahresverträge an Technologieanbieter, die dynamische Stabilität garantieren. Der italienische Markt für erneuerbare Energien balanciert daher Skalenvorteile mit Nischenspezialisierung und deutet auf eine mäßige Konzentration hin, lässt aber Raum für disruptive Neueinsteiger, die Kosten- oder Technologiedurchbrüche vorantreiben.

Marktführer der italienischen Branche für erneuerbare Energien

-

Enel Green Power SpA

-

ERG SpA

-

EF Solare Italia SpA

-

Falck Renewables (Renantis) SpA

-

A2A Rinnovabili SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Saipem und Divento haben eine Partnerschaft für 756 MW schwimmende Windkraft vor Sizilien und Sardinien geschlossen und nutzen dabei ihre Offshore-Ingenieurskompetenz.

- Februar 2025: Die Regierung hat das Übergangsdekret FER-X erlassen und leitet jährlich 490 Millionen EUR, um bis zur Einführung eines dauerhaften Ausschreibungsrahmens etwa 17 GW neue Kapazität zu unterstützen.

- Dezember 2024: Die staatlichen italienischen Eisenbahnen haben sich zu 1,3 Milliarden EUR für stationäre Solarenergie verpflichtet, was den Schwung hinter der sektorübergreifenden Dekarbonisierung verdeutlicht.

- Dezember 2024: RWE hat einen seiner größten Onshore-Windparks in Italien eingeweiht. Der Windpark San Severo mit einer Kapazität von 54 Megawatt (MW) ist mit 12 Turbinen à 4,5 MW ausgestattet. Der in der Gemeinde San Severo in der Provinz Foggia gelegene Windpark wird voraussichtlich rund 55.000 Haushalte in Italien mit grünem Strom versorgen.

Berichtsumfang des italienischen Marktes für erneuerbare Energien

Der Bericht über den italienischen Markt für erneuerbare Energien umfasst:

| Solarenergie (Photovoltaik und konzentrierte Solarkraft) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (klein, groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierte Solarkraft) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (klein, groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Markt für erneuerbare Energien im Jahr 2026?

Die installierte Kapazität beträgt 90,82 GW, und die Ziele weisen auf 138,09 GW bis 2031 hin.

Was ist der wichtigste Wachstumstreiber für neue Projekte?

Zuschüsse aus dem Nationalen Aufbau- und Resilienzplan in Kombination mit den EU-Mandaten des Fit-for-55-Pakets schaffen stabile Einnahmepfade, die den Ausbau beschleunigen.

Welche Technologie führt bei den Kapazitätszuwächsen?

Solarenergie dominiert mit einem Anteil von 48,10 % im Jahr 2025 und einer prognostizierten CAGR von 13,45 % bis 2031.

Warum ist schwimmende Windkraft für Italien wichtig?

Tiefe Mittelmeergewässer lassen feste Fundamente nicht zu, sodass schwimmende Turbinen neue Zonen erschließen und die Ressourcenversorgung diversifizieren.

Wie gehen Versorgungsunternehmen mit Netzüberlastung im Süden um?

Sie errichten Batteriespeicher gemeinsam mit Solarparks, um Mittagsspitzen zu speichern und für Decreto-FER-X-Prämien zu qualifizieren.

Was bremst den Fortschritt bei Dachsolaranlagen?

Langwierige Genehmigungsverfahren, die Komplexität des Wohnungseigentums in Mehrfamilienhäusern und fragmentierte Standards für das Verteilungsnetz verlängern Installationszeiten und erhöhen die Kosten.

Seite zuletzt aktualisiert am: