Größe und Marktanteil des US-amerikanischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

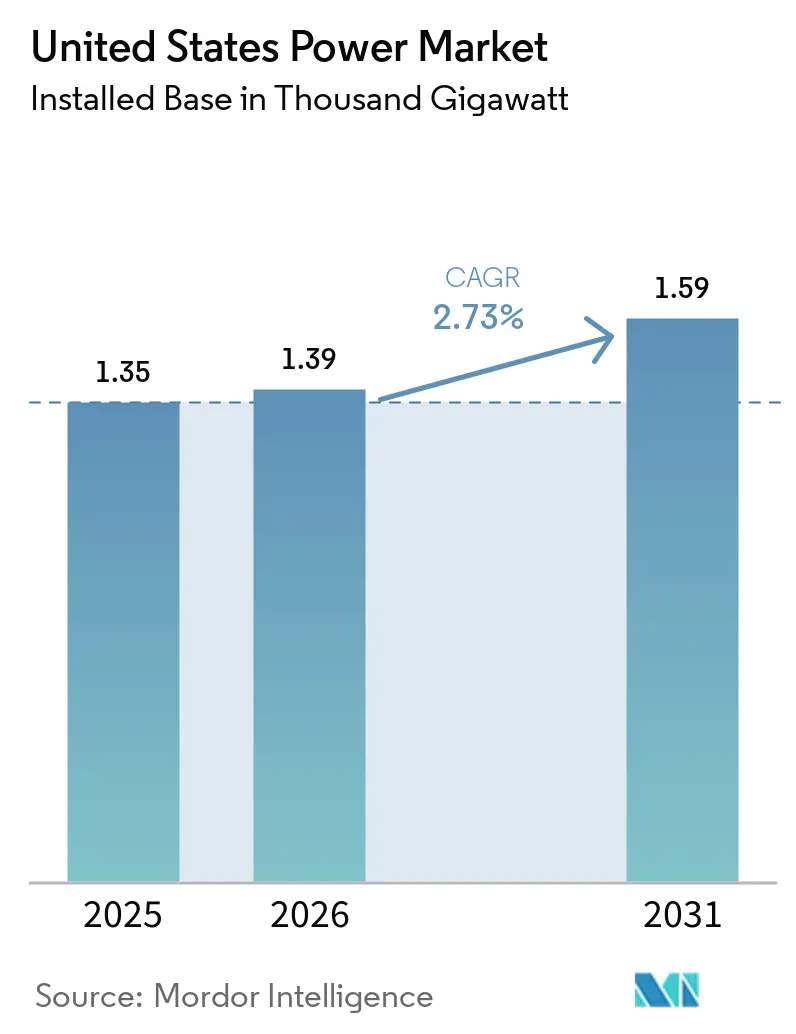

| Marktgröße im Basisjahr (2025) | 1.35 Tausend Gigawatt |

| Marktvolumen (2026) | 1.39 Tausend Gigawatt |

| Marktvolumen (2031) | 1.59 Tausend Gigawatt |

| Wachstumsrate (2026 - 2031) | 2.73% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Energiemarkts von Mordor Intelligence

Die Größe des US-amerikanischen Energiemarkts in Bezug auf die installierte Basis soll von 1,35 Tausend Gigawatt im Jahr 2025 auf 1,39 Tausend Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,73 % über den Zeitraum 2026–2031 1,59 Tausend Gigawatt erreichen.

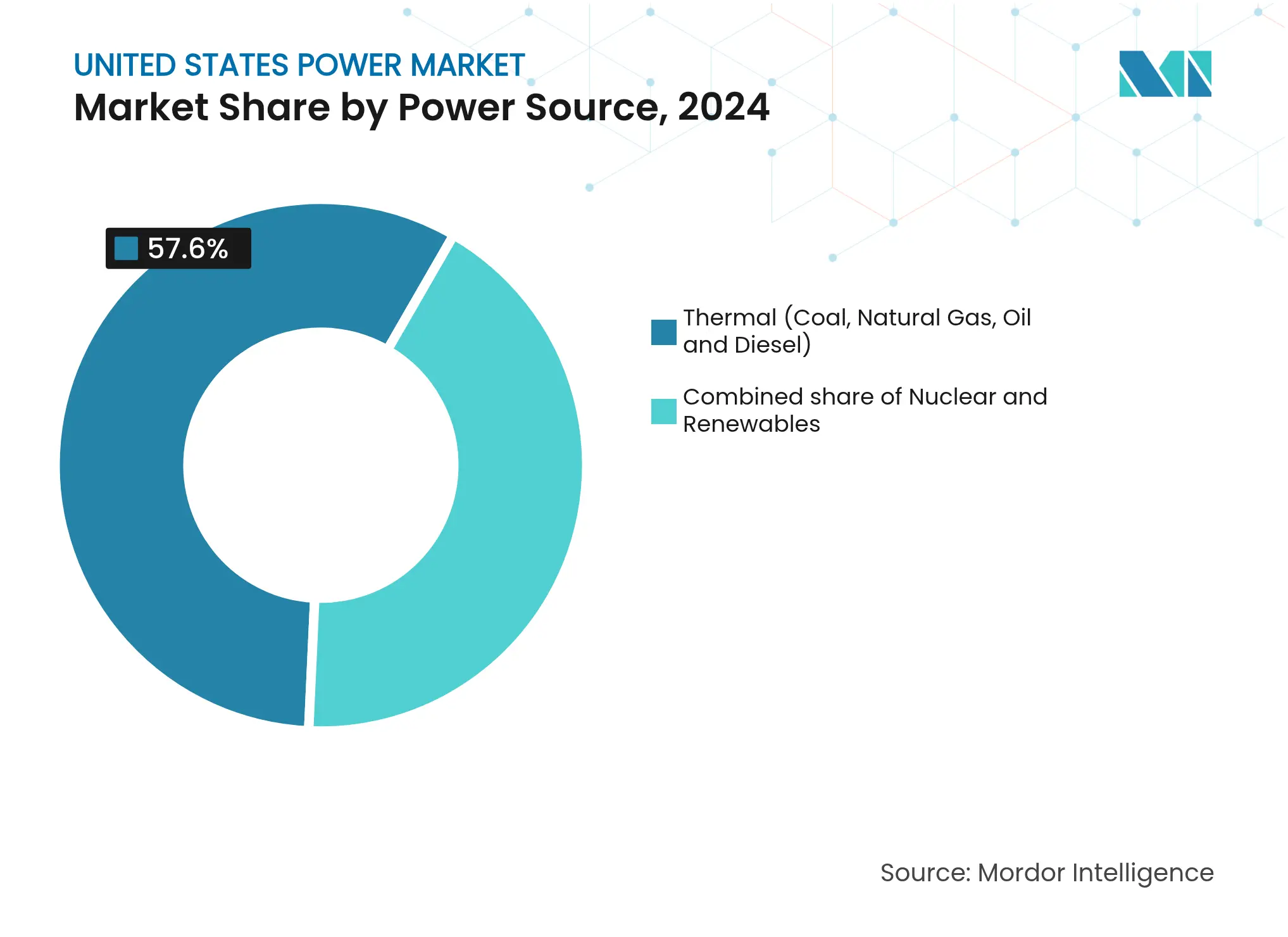

Die thermische Erzeugung lieferte im Jahr 2024 57,6 % der Kapazität, doch die Kombination aus Steueranreizen des Inflation Reduction Act (IRA) und sinkenden Kosten für erneuerbare Energien treibt Solar- und Windkraftanlagen im Versorgungsmaßstab bis 2030 voran. Kohlekraftwerksabschaltungen von insgesamt 20 GW bis 2030, knappes Transformatorangebot und langwierige Übertragungsgenehmigungen vergrößern die Versorgungslücke, beschleunigen jedoch gleichzeitig den Einsatz von Speicher- und Laststeuerungslösungen. Das Wachstum der Elektrofahrzeuglast, die Einführung von Wärmepumpen und die Beschaffung durch Hyperscale-Rechenzentren bilden die Grundlage für eine strukturelle Nachfrageerholung nach Jahrzehnten stagnierenden Verbrauchs. Unabhängige Stromerzeuger (IPPs) nutzen Marktpreissignale, während vertikal integrierte Versorgungsunternehmen Rekordkapital in die Netzhärtung investieren, um steigende klimabedingte Versicherungsprämien auszugleichen.[1]US-amerikanische Energieinformationsbehörde, „Electric Power Monthly,” eia.gov

Wichtigste Erkenntnisse des Berichts

- Nach Energiequelle sicherten sich erneuerbare Energien im Jahr 2024 einen Marktanteil von 57,6 % am US-amerikanischen Energiemarkt und werden bis 2030 mit einer CAGR von 7,8 % wachsen – schneller als jede andere Quelle.

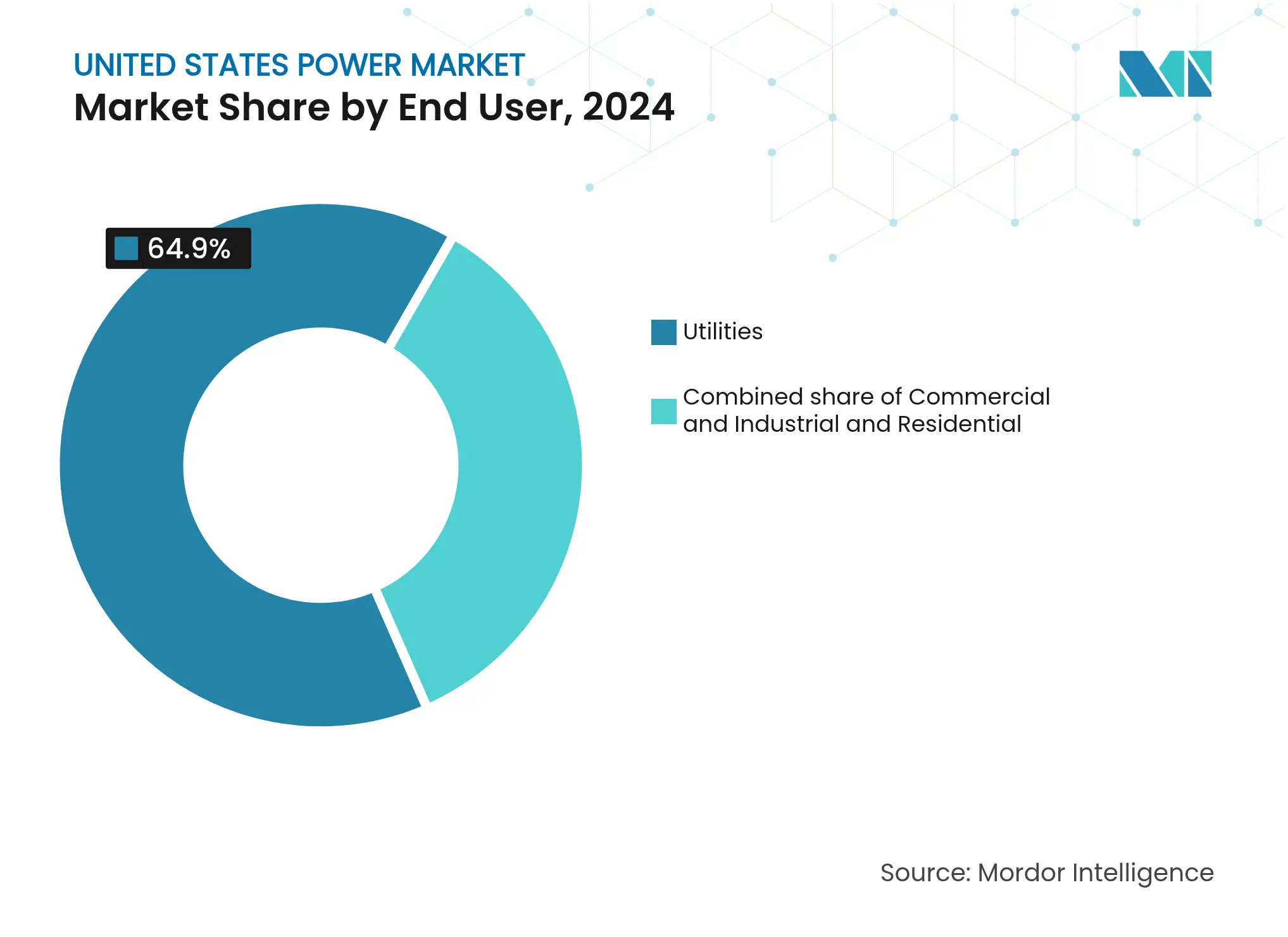

- Nach Endverbraucher entfielen im Jahr 2024 64,9 % der Marktgröße des US-amerikanischen Energiemarkts auf Versorgungsunternehmen, während das Privathaussegment aufgrund der Einführung dezentraler Solaranlagen auf dem Weg zu einer CAGR von 10,4 % bis 2030 ist.

- NextEra Energy, Vistra und Constellation Energy kontrollierten im Jahr 2024 gemeinsam mehr als 60 GW an erneuerbaren Energien und Speicheranlagen – das größte kombinierte Portfolio unter den US-amerikanischen unabhängigen Stromerzeugern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Energiemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IRA-gesteuerter Ausbau erneuerbarer Energien | +1.8% | Texas, Kalifornien, Midwest-Windkorridor | Langfristig (≥ 4 Jahre) |

| Kohlekraftwerksabschaltungen schaffen Kapazitätslücke | +0.6% | Ohio Valley, Appalachia, Oberer Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsgetriebenes Nachfragewachstum | +0.9% | Pazifikküste, Ballungsräume im Nordosten | Langfristig (≥ 4 Jahre) |

| Netzmodernisierung und Resilienzfinanzierung | +0.4% | Golfküste, Waldbrandzonen, alternde Infrastruktur im Nordosten | Mittelfristig (2–4 Jahre) |

| Stromabnahmeverträge für Hyperscale-Rechenzentren | +0.7% | Virginia, Texas, Arizona, Oregon, Iowa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Elektrolyseuren für grünen Wasserstoff | +0.2% | Golfküste, Häfen Kaliforniens, industrielle Cluster im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA-gesteuerter Ausbau erneuerbarer Energien

Die zehnjährige Verlängerung der Produktions- und Investitionssteuergutschriften des IRA sowie ein Bonus von 20 Prozentpunkten für inländische Inhalte haben Kapital entschieden in Richtung Wind- und Solarprojekte gelenkt. Ankündigungen über eine erneuerbare Kapazität von insgesamt 550 GW zur Lieferung bis 2030 übersteigen die Prognosen vor dem IRA bereits um das Doppelte.[2]US-amerikanisches Energieministerium, „Electricity Capacity Projections,” energy.gov Vertraglich vereinbarte Abnahmen decken nun mehr als 80 % der im Jahr 2024 angekündigten Projekte ab, da Finanziers Einnahmesicherheit verlangen. Der US-amerikanische Modulhersteller First Solar erweitert seine Fertigung in Ohio auf eine Jahreskapazität von 14 GW bis 2026 und sichert so eine konforme Versorgung. Allerdings wird die erwartete Reduzierung der Steuergutschriften in den Jahren 2029–2030 voraussichtlich die Bauzeitpläne verdichten und die Ausrüstungskosten in die Höhe treiben.

Kohlekraftwerksabschaltungen schaffen Kapazitätslücke

Rund 20 GW an Kohlekraftwerkskapazität, die bis 2030 stillgelegt werden sollen, konzentrieren sich auf PJM, MISO und SPP. Da Kapazitätsauktionen Rekordpreise erzielen, kombinieren Versorgungsunternehmen Solar-, Wind- und 4-Stunden-Batteriespeicher, anstatt neue Gasturbinen zu bauen. Duke Energy allein budgetierte im Jahr 2024 400 Millionen USD für Umweltnachrüstungen, um marginale Kohlekraftwerkseinheiten bis zur Inbetriebnahme von Ersatzressourcen am Netz zu halten. Rückstände bei der Netzanschlussbearbeitung von durchschnittlich fünf Jahren verschärfen die Lücke und zwingen Netzbetreiber, Notfallprogramme zur Laststeuerung zu aktivieren. Diese Dynamik erhöht sowohl das Versorgungssicherheitsrisiko als auch die Chancen für Handelsstromerzeuger.

Elektrifizierungsgetriebenes Nachfragewachstum

Die US-amerikanische Energieinformationsbehörde erwartet nun, dass der Stromverbrauch nach Jahrzehnten der Stagnation bis 2030 jährlich um 0,9 % steigen wird. Die Verkäufe von Elektrofahrzeugen überstiegen im Jahr 2024 kumulativ 4 Millionen Einheiten, und gesteuertes Laden dämpft den inkrementellen Kapazitätsbedarf auf etwa 1 kW pro Fahrzeug. Die Installationen von Wärmepumpen erreichten im Jahr 2024 4,3 Millionen Einheiten und verschoben die Winterspitzenlast in nördlichen Bundesstaaten nach oben. Zweibrennstoffsysteme für Privathaushalte und thermische Speicher gewinnen an Beliebtheit, um die Spitzenlast zu reduzieren. Die Verschiebung der Lastform lenkt neue Investitionen in Richtung flexibler Gasanlagen, Speicher und Nachfrageseitenmanagement.

Netzmodernisierung und Resilienzfinanzierung

Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellte 65 Milliarden USD für Netzaufrüstungen bereit, darunter 10,5 Milliarden USD für das Programm zur Netzresilienz und Innovationspartnerschaften (GRIP). Die Vergaben im Jahr 2024 priorisierten die Erdverlegung von Verteilungsleitungen, fortschrittliche Zählerinfrastruktur und Sturmhärtung. Southern Company sicherte sich 200 Millionen USD für die Installation von abgedeckten Leitern über 1.000 Meilen Netz, wodurch das Zündrisiko um 90 % reduziert wird. Die Einhaltung des CIP-013-Standards der NERC erhöht die Projektkosten um bis zu 8 %, da Versorgungsunternehmen Lieferanten überprüfen. Ländliche Genossenschaften, denen es an entsprechendem Kapital mangelt, hinken investoreneigenen Versorgungsunternehmen bei der Inanspruchnahme dieser Mittel hinterher.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Solar- und Transformatorenversorgung | -0.5% | Texas, Kalifornien, Florida | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Standortplanung und Genehmigung von Übertragungsleitungen | -0.8% | Länderübergreifende Projekte in mehreren Zuständigkeitsbereichen | Langfristig (≥ 4 Jahre) |

| Abregelungsrisiko in Regionen mit hohem Anteil erneuerbarer Energien | -0.3% | CAISO, ERCOT, SPP | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Versicherungskosten durch Extremwetterereignisse | -0.2% | Golfküste, Waldbrandzonen Kaliforniens, Atlantischer Hurrikan-Korridor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Solar- oder Transformatorenversorgung

Die Lieferzeiten für Hochspannungstransformatoren verlängerten sich im Jahr 2024 auf 30 Monate gegenüber 12 Monaten vor der Pandemie, was Netzanschlüsse und Netzaufrüstungen verzögert. Die inländische Produktionskapazität von rund 200 Einheiten jährlich deckt nur die Hälfte der aktuellen Nachfrage. ABB und Hitachi Energy kündigten Werksausweitungen in den USA an, doch eine volle Auslastung ist vor 2027 unwahrscheinlich. Solarstrafzölle gemäß Abschnitt 201 und Importverbote wegen Zwangsarbeit trieben die Preise für konforme Module um bis zu 20 % in die Höhe und verringerten die Entwicklerrenditen. Versorgungsunternehmen schließen nun mehrjährige Lieferverträge mit Preisanpassungsklauseln ab und verlagern das Inflationsrisiko auf die Kunden.

Verzögerungen bei der Standortplanung und Genehmigung von Übertragungsleitungen

Die End-to-End-Entwicklung für länderübergreifende Leitungen dauert im Durchschnitt 10 Jahre – weit über die Planungshorizonte der Erzeuger hinaus. Die FERC-Anordnung 1920 schreibt eine 20-jährige regionale Planung und eine Kostenaufteilung nach dem Nutzerprinzip vor, doch 14 Bundesstaaten haben rechtliche Klagen eingereicht, in denen sie einen bundesstaatlichen Übergriff geltend machen.[3]Bundesbehörde für Energieregulierung, „Order 1920 Fact Sheet,” ferc.gov Der 800 Meilen lange Grain Belt Express benötigte 12 Jahre für die Einholung staatlicher Genehmigungen und verursachte dabei Mehrkosten von über 500 Millionen USD. Entwickler entscheiden sich zunehmend für bundesstaatlich verwaltete Offshore-Korridore, bei denen die Prüfungen durch das Büro für Meeresenergiebewirtschaftung die Zeitpläne auf vier Jahre verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien beschleunigen sich, während die thermische Dominanz schwindet

Erneuerbare Energien erfassten im Jahr 2024 42,4 % der installierten Kapazität und wachsen mit einer CAGR von 7,8 %, wodurch die Mehrheitsposition der thermischen Energie im US-amerikanischen Energiemarkt stetig erodiert. Utility-Scale-Solarzusätze von 32 GW im Jahr 2024 übertrafen zum dritten Jahr in Folge jede andere Technologie, während das 800-MW-Projekt Vineyard Wind 1 den kommerziellen Einstieg in die Offshore-Windenergie einläutete. Kohlekraftwerksabschaltungen entfernten im Jahr 2024 8 GW, wodurch die durchschnittlichen Kapazitätsfaktoren der Flotte unter 40 % sanken und die Abhängigkeit von flexiblen Gasanlagen für die Lastregelung zunahm. Die Nuklearkapazität bleibt bei rund 95 GW stabil; der geplante Neustart von 835 MW in Three Mile Island im Jahr 2028 markiert die erste Reaktorrückkehr aus dem Ruhestand und unterstreicht die Rolle der Kernenergie bei der gesicherten kohlenstofffreien Versorgung. Aufkommende Geothermieprojekte wie Fervos 400-MW-Projekt Red veranschaulichen das wachsende Investoreninteresse an regelbaren erneuerbaren Energien.[4]Fervo Energy, „Project Red Geothermal PPA,” fervoenergy.com

Der Investitionsschwung begünstigt Technologien mit klaren IRA-Anreizen und positioniert Solar-plus-Speicher und Wind als Standardersatz für stillgelegte fossile Einheiten im US-amerikanischen Energiemarkt. Entwickler sehen sich jedoch mit Netzanschlussverzögerungen, Transformatorenengpässen und Zollrisiken konfrontiert, die Preisvolatilität erzeugen. Der Bau von Erdgas-Kombikraftwerken verlangsamt sich angesichts drohender Methangebühren, doch bestehende Gasflotten erzielen weiterhin Knappheitsrenten während der Abendspitzen. Kleine modulare Reaktoren erhielten im Jahr 2024 die Designgenehmigung der Nuklearregulierungskommission, doch der kommerzielle Betrieb bleibt eine Perspektive nach 2030. Biomasse und Gezeitenenergie bleiben Nischenanwendungen, da die Umweltkonformitätskosten die Einnahmeströme überwiegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Privathaussegment-Wachstum stellt Dominanz der Versorgungsunternehmen in Frage

Versorgungsunternehmen besaßen im Jahr 2024 64,9 % der Kapazität und festigten damit ihre zentrale Rolle im US-amerikanischen Energiemarkt. Kapital fließt eher in die Netzhärtung als in neue Erzeugungskapazitäten, was regulatorische Anreize und Mandate zur Klimaresilienz widerspiegelt. Das Gewerbe- und Industriesegment, insbesondere Rechenzentren, umgeht zunehmend die traditionelle Beschaffung über direkte Stromabnahmeverträge und hinter dem Zähler liegende Anlagen und entzieht den Versorgungsunternehmen margenstarke Last. Amazons 960-MW-Rechenzentrumsgelände, das gemeinsam mit einem Kernkraftwerk in Pennsylvania betrieben wird, veranschaulicht Kostenvermeidungsstrategien großer Abnehmer.

Die Privathaushaltkapazität ist das am schnellsten wachsende Segment des US-amerikanischen Energiemarkts und soll bis 2030 mit einer CAGR von 10,4 % durch die Verbreitung von Dachsolaranlagen und Heimspeichern wachsen. Die installierte Solarkapazität in Privathaushalten überstieg im Jahr 2024 30 GW, und die Batterieanschlussraten in Kalifornien überstiegen nach der Kürzung der Einspeisevergütungen durch NEM 3.0 85 %. Der 30%ige Investitionssteuerfreibetrag für Privathaushalte verkürzt die Amortisationszeiten auf etwa sieben Jahre, selbst in Bundesstaaten mit moderaten Strompreisen. Virtuelle Kraftwerke, die Haushaltssysteme bündeln, lieferten im Jahr 2024 500 MW an regelbarer Kapazität und eröffneten neue Einnahmequellen für Prosumenten und Verteilungsnetzbetreiber gleichermaßen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Texas fügte im Jahr 2024 12 GW an Kapazität hinzu – zu 85 % Solar und Speicher –, nutzte dabei den Handelsmarkt von ERCOT und schnelle Netzanschlüsse, doch die Wetterresilienz bleibt nach dem Wintersturm Uri ein zentrales Risiko. Kalifornien führte die Dachsolarinstallationen mit 4,5 GW im Jahr 2024 an, trotz reduzierter Einspeisevergütungen, und sein Mandat für 100 % saubere Energie treibt die Beschaffung von Langzeitspeichern und außerstaatlicher Windenergie voran.[5]Energiekommission Kaliforniens, „Quarterly Solar Statistics,” cec.ca.gov Offshore-Windenergie erreichte an der Atlantikküste kommerzielle Größenordnung, während Pachtverträge über insgesamt 25 GW vor der Küste Kaliforniens im Jahr 2024 die Grundlage für den Einsatz von Schwimmplattformen legten.

Windreiche Bundesstaaten im Mittleren Westen profitieren von niedrigen Grundstückskosten; Iowa erzeugte im Jahr 2024 62 % seines Stroms aus Wind und baut weiterhin Speicher aus, um die Energiegemeinschaftsgutschriften des IRA zu maximieren. Der Südosten hinkt bei erneuerbaren Energien aufgrund vertikal integrierter Versorgungsstrukturen hinterher, obwohl Florida im Jahr 2024 3 GW Solarkapazität in Betrieb nahm und dabei Vorteile bei der Hurrikanfestigung anführte. Die Flächenbeschränkungen im Nordosten lenken Investitionen in den Offshore-Bereich; New York und Massachusetts schlossen Verträge über 9 GW Kapazität ab, wobei die erste Stromlieferung für 2025 erwartet wird.

Regionale Übertragungsorganisationen konvergieren Märkte, um die Variabilität erneuerbarer Energien auszugleichen. Die saisonale Kapazitätsauktion von PJM im Jahr 2024 verzehnfachte die Preise, was feste Kapazitäten anreizt, aber die Verbraucherkosten erhöht. Das Multi-Value-Projektportfolio von MISO im Wert von 10,3 Milliarden USD, das im Jahr 2024 genehmigt wurde, wird Dakota-Windenergie mit der Last im Mittleren Westen verbinden. Der westliche Energieausgleichsmarkt wuchs auf 80 % der westlichen Last und reduzierte die Abregelung im Jahr 2024 um 1,2 Millionen MWh. Integrationstrends fördern Arbitrage für Speicher und flexible Gasanlagen, während sich verengernde Standortpreisunterschiede die Handelsstrommargen erneuerbarer Energien komprimieren.

Wettbewerbslandschaft

Der US-amerikanische Energiemarkt ist fragmentiert. Vertikal integrierte Versorgungsunternehmen in regulierten Bundesstaaten erzielen zulässige Eigenkapitalrenditen, stehen jedoch unter Beobachtung hinsichtlich der Kostendeckung für Waldbrandhärtung und Offshore-Windambitionen. Deregulierte Regionen belohnen Flottenflexibilität; die ERCOT-Gaseinheiten von Vistra erzielten während der Sommerspitzen trotz geringer jährlicher Auslastung eine Bruttomarge von 1,2 Milliarden USD.

Die strategische Differenzierung dreht sich um den Anlagenmix, das Vertragsmodell und den regulatorischen Einfluss. Das 30-GW-Portfolio erneuerbarer Energien von NextEra Energy ermöglicht gebündelte Energie- und Kapazitätsverkäufe sowohl an Versorgungsunternehmen als auch an Unternehmen, während sein Arm Florida Power & Light jährlich 1,5 GW Solarenergie installiert, um das staatliche Lastwachstum zu decken. Constellation monetarisiert seine Nuklearflotte durch kohlenstofffreie Rund-um-die-Uhr-Verträge und zieht Hyperscaler an, die bereit sind, 10–15 % Aufschläge gegenüber konventionellen erneuerbaren Energiegutschriften zu zahlen. Pattern Energy veranschaulicht ein Übertragungsinfrastruktur-als-Dienstleistung-Modell mit seinem 10-Milliarden-USD-SunZia-HVDC- und 3,5-GW-Windkombination, das regulierte Renditen erzielt und gleichzeitig Entwicklungsgewinne abschöpft.

Weißer Fleck besteht bei mittelfristigen Speichern, bei denen die Lithium-Ionen-Wirtschaftlichkeit jenseits von vier Stunden nachlässt. Flussbatterien, Druckluftspeicher und Geothermiereservoire konkurrieren um Skalierung, stehen jedoch ohne bewährte Kostenkurven vor Finanzierungshürden. Übertragungsentwickler, die eigenständige Infrastrukturinvestitionen anbieten, erweitern ebenfalls die Wettbewerbsgrenzen, da Versorgungsunternehmen im US-amerikanischen Energiemarkt Kernnetzanlagen gegenüber dem Erzeugungseigentum priorisieren.

Marktführer der US-amerikanischen Energiebranche

NextEra Energy Inc

Duke Energy Corp

Southern Company

Dominion Energy Inc

Exelon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: US-amerikanische Medien und Oceantic Network, die nationale Branchenorganisation für Offshore-Erneuerbare-Energien, meldeten den Abschluss der Windturbineninstallationen am Offshore-Windpark Vineyard Wind 1. Das 806-MW-Projekt, das etwa 24 Kilometer (15 Meilen) südlich von Nantucket, Massachusetts, liegt, verfügt über 62 GE Vernova Haliade-X 13-MW-Windturbinen, jede mit einem 220-Meter-Rotor und 107-Meter-Blättern.

- Oktober 2024: Constellation Energy und Microsoft unterzeichneten einen 20-jährigen Stromabnahmevertrag zum Neustart von Three Mile Island Einheit 1, der ab 2028 835 MW kohlenstofffreie Kernenergie liefert.

- September 2024: NextEra Energy erwarb ein 1,2-GW-Windportfolio in Oklahoma für 1,8 Milliarden USD und sicherte 15-jährige Unternehmensabnahmen.

- August 2024: Duke Energy kündigte 1,5 Milliarden USD für 1.200 MW Solar und 400 MW Batteriespeicher in den Carolinas an.

Berichtsumfang des US-amerikanischen Energiemarkts

Ein Energiemarkt ist eine wettbewerbsorientierte Handelsumgebung für den Kauf und Verkauf von Strom und verwandten Dienstleistungen, die Angebot und Nachfrage durch Großhandels- (zwischen Erzeugern/Händlern) und Einzelhandelssysteme (an Verbraucher) ausgleicht und von Betreibern wie ISOs/RTOs verwaltet wird, um die Netzstabilität zu gewährleisten, komplexe Dynamiken wie Echtzeitbedarf, Speicher und erneuerbare Energien integriert und sich von anderen Rohstoffen durch den sofortigen Verbrauchsbedarf von Strom unterscheidet.

Der Bericht über den US-amerikanischen Energiemarkt umfasst nach Energiequelle (Thermisch (Kohle, Erdgas, Öl und Diesel), Nuklear, Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeitenenergie)), nach Endverbraucher (Versorgungsunternehmen, Gewerbe und Industrie, Privathaushalte), nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) (Hochspannungsübertragung (über 230 kV), Teilübertragung (69 bis 161 kV), Mittelspannungsverteilung (13,2 bis 34,5 kV), Niederspannungsverteilung (bis zu 1 kV)).

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeitenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis zu 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeitenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis zu 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die derzeit installierte Kapazität des US-amerikanischen Energiemarkts?

Die installierte Kapazität erreichte im Jahr 2025 1.352,06 GW und soll bis 2030 auf 1.547,37 GW ansteigen.

Wie schnell expandieren erneuerbare Energien im US-amerikanischen Erzeugungsmix?

Die Kapazität erneuerbarer Energien wächst bis 2030 mit einer CAGR von 7,8 % – dem schnellsten Wachstum unter allen Quellen.

Welches Segment ist der am schnellsten wachsende Endverbraucher von Strom?

Privatkunden, angetrieben durch die Einführung von Dachsolaranlagen und Heimspeichern, sollen bis 2030 mit einer CAGR von 10,4 % wachsen.

Was sind die wichtigsten Hindernisse für neue Erzeugungskapazitäten?

Transformatorenengpässe, langwierige Genehmigungsverfahren für Übertragungsleitungen und das Abregelungsrisiko in Regionen mit hohem Anteil erneuerbarer Energien sind die wesentlichen Barrieren.

Wie beeinflussen Hyperscale-Rechenzentren den Markt?

Hyperscaler unterzeichneten im Jahr 2024 mehr als 15 GW an Stromabnahmeverträgen (PPAs) und verlangen häufig kohlenstofffreie Energie rund um die Uhr, was die Beschaffungsnormen neu gestaltet.

Seite zuletzt aktualisiert am: