Marktgröße und Marktanteil für keramisches Tischgeschirr in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

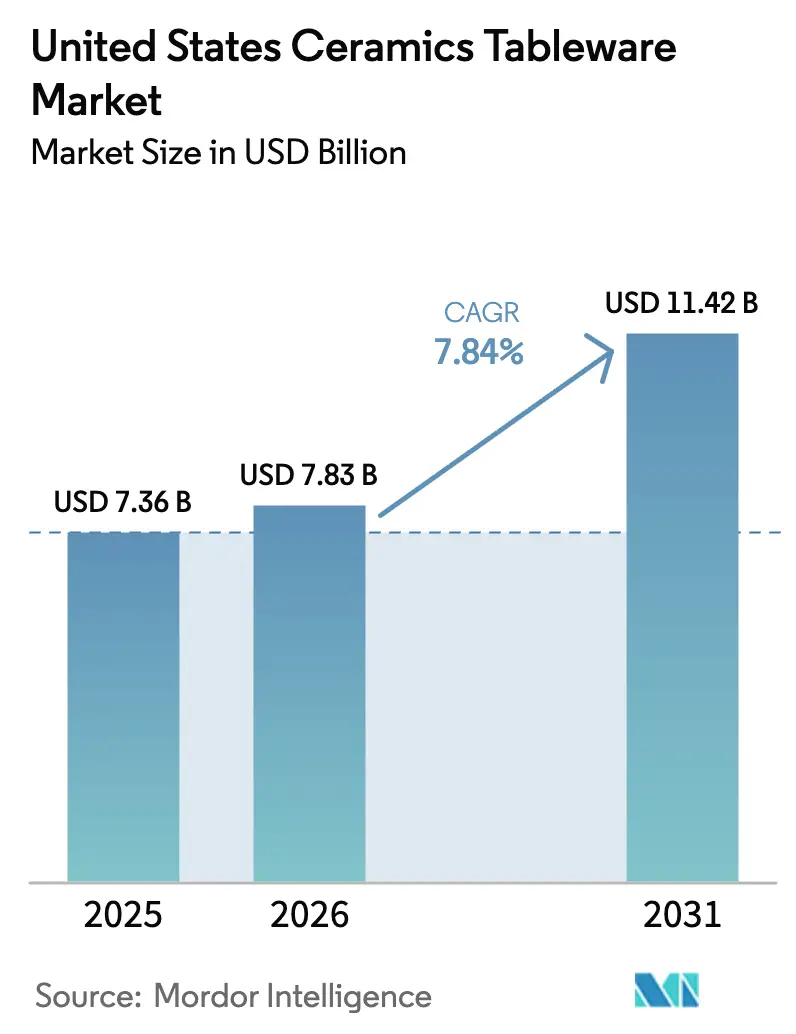

| Marktgröße im Basisjahr (2025) | 7.36 Milliarden US-Dollar |

| Marktgröße (2026) | 7.83 Milliarden US-Dollar |

| Marktgröße (2031) | 11.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.84% CAGR |

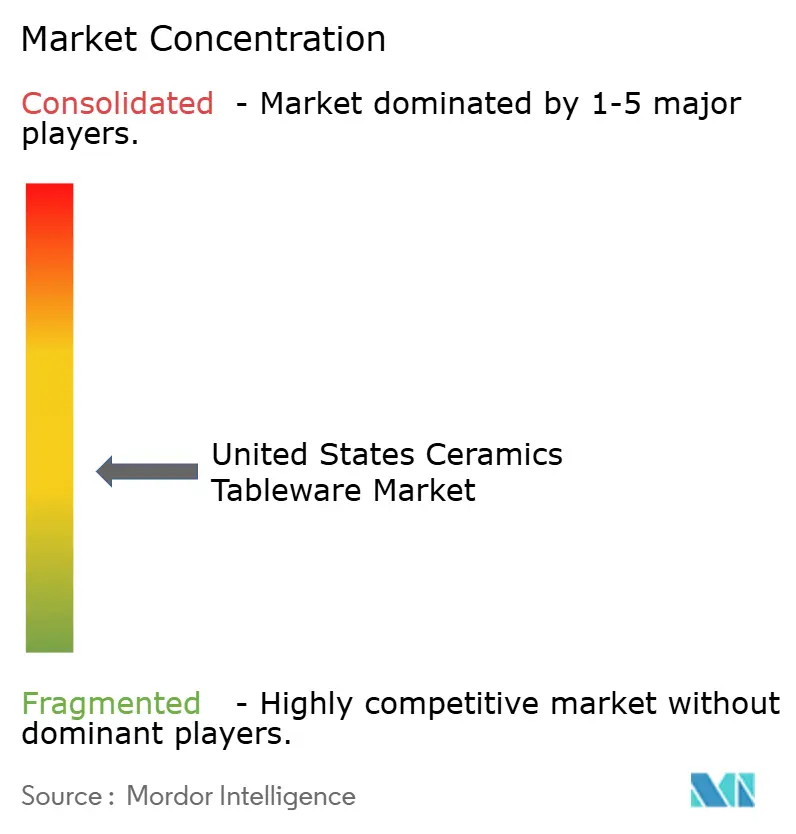

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für keramisches Tischgeschirr in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Marktes für keramisches Tischgeschirr in den Vereinigten Staaten wurde im Jahr 2025 auf 7,36 Milliarden USD geschätzt und soll von 7,83 Milliarden USD im Jahr 2026 auf 11,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,84 % während des Prognosezeitraums (2026–2031).

Der Markt für keramisches Tischgeschirr in den Vereinigten Staaten verzeichnet ein stetiges Wachstum, das durch einen strukturellen Wandel im Verbraucherverhalten und eine erneuerte Aktivität in gewerblichen Endverbrauchssektoren angetrieben wird. Nach der Pandemie haben sich die Konsummuster der Haushalte neu ausgerichtet, mit verstärktem Fokus auf Heimunterhaltung, Lifestyle-Upgrades und Geschenke. Dies hat eine anhaltende Nachfrage nach langlebigem, designorientiertem keramischem Tischgeschirr sowohl im Premium- als auch im Massenmarktsegment gestützt. Das Wachstum wird zusätzlich durch Renovierungs- und Sanierungszyklen im Gastgewerbesektor verstärkt. Hotels, Restaurants und Cateringunternehmen erhöhen ihre Massenaustauschkäufe, da sich der Gastronomieverkehr normalisiert und Konzepte für erlebnisorientiertes Speisen ausgeweitet werden. Diese gewerblichen Upgrades tragen im gesamten Prognosezeitraum weiterhin maßgeblich zur Marktexpansion bei. Auf der Angebotsseite gestalten sich verändernde Handelspolitiken und Energiekostendynamiken die Beschaffungsstrategien und Margen neu. Der Zolldruck hat die Diversifizierung der Lieferketten weg von China beschleunigt, während sich inländische Hersteller an höhere Erdgas- und Stromkosten anpassen. Trotz dieser Herausforderungen nutzen die Produzenten betriebliche Effizienzgewinne und selektive Preisstrategien, um wettbewerbsfähig zu bleiben. Darüber hinaus hat die Ausweitung von Direktvertrieb an Verbraucher und Online-Vertriebskanälen die Marktzugänglichkeit und Transparenz verbessert. Kürzere Vorlaufzeiten, klarere Compliance-Standards und eine größere Transparenz hinsichtlich Beschaffung und Produktherkunft haben das Käufervertrauen gestärkt und die Kundenbasis erweitert.

Wichtigste Erkenntnisse des Berichts

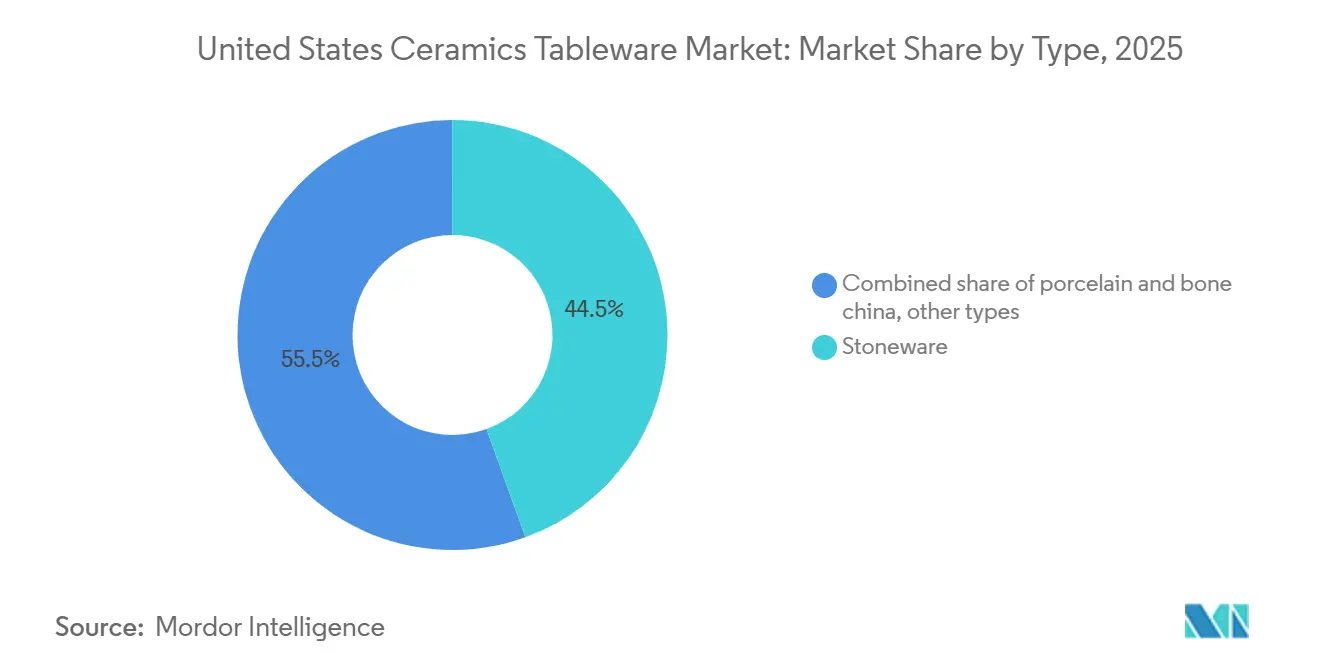

- Nach Typ hielt Steinzeug im Jahr 2025 einen Marktanteil von 44,48 % am Markt für keramisches Tischgeschirr in den Vereinigten Staaten, während Porzellan und Knochenporzellan bis 2031 voraussichtlich mit einer CAGR von 7,44 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 58,38 % des Marktanteils am Markt für keramisches Tischgeschirr in den Vereinigten Staaten auf Haushalte, während das Gastronomie-Teilsegment innerhalb des gewerblichen Bereichs bis 2031 voraussichtlich mit einer CAGR von 11,76 % wachsen wird.

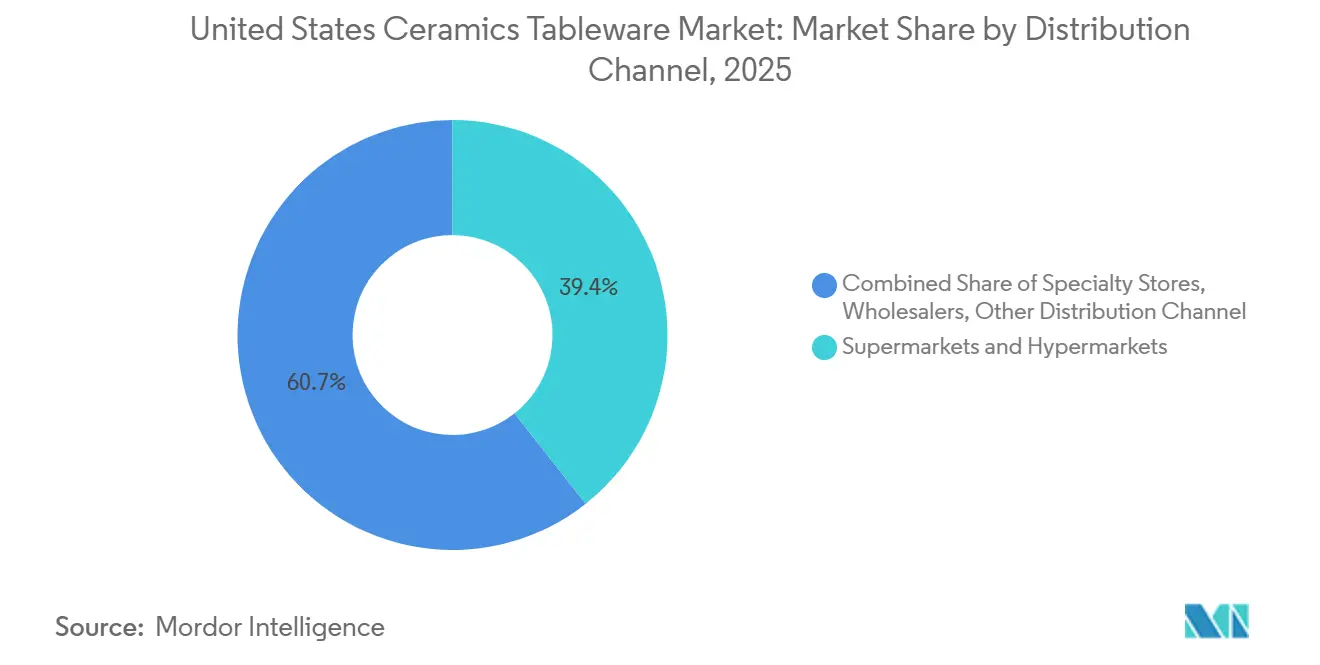

- Nach Vertriebskanal repräsentierten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 39,35 % am Markt für keramisches Tischgeschirr in den Vereinigten Staaten, während der Online-Kanal bis 2031 mit einer CAGR von 15,39 % wachsen soll.

- Nach Geografie führte der Süden mit einem Marktanteil von 33,49 % am Markt für keramisches Tischgeschirr in den Vereinigten Staaten im Jahr 2025, während der Westen mit einer CAGR von 7,44 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für keramisches Tischgeschirr in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederaufleben von Heimunterhaltung und Geschenken nach der Pandemie | +1.2% | National, mit frühen Gewinnen im Westen und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Renovierungszyklus im Gastgewerbe fördert gewerbliche Ersatznachfrage | +2.1% | Süden und Westen | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien getriebene Nachfrage nach markanten Steinzeugästhetiken | +1.5% | National, mit Höhepunkt im Westen und Nordosten | Kurzfristig (≤ 2 Jahre) |

| 3D-Druck und digitale Dekore ermöglichen Kleinserienfertigung nach Maß | +0.8% | Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Nearshoring von Handelsmarken im Einzelhandel verkürzt Vorlaufzeiten | +1.3% | Süden und Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Strengere staatliche Schwermetallvorschriften begünstigen zertifizierte Hersteller in den Vereinigten Staaten | +1.5% | Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das Wiederaufleben von Heimunterhaltung nach der Pandemie treibt den Kauf von Premium-Tischgeschirr an

Die Wiederbelebung von Heimunterhaltung und gesellschaftlichen Zusammenkünften nach der Pandemie bleibt ein zentraler Wachstumstreiber für den Markt für keramisches Tischgeschirr in den Vereinigten Staaten und stützt eine erhöhte Verbrauchernachfrage nach langlebigem, designorientiertem Speisegeschirr, Servierwaren und Unterhaltungszubehör. Da Haushalte das Gastgeben und Beschenken priorisieren, haben sich die Präferenzen hin zu hochwertigerem Steinzeug und vitrifizierten Porzellanen verlagert, die sowohl für den täglichen Gebrauch als auch für ästhetische Vielseitigkeit geeignet sind. Designerbe und Markennarrative sind zunehmend einflussreich, wobei Traditionsmarken und kuratierte Kollektionen bei Verbrauchern ankommen, die nach Premium-Produkten mit emotionaler Anziehungskraft suchen. Der Schwung in der inländischen Fertigung spiegelt diesen Nachfragetrend ebenfalls wider. So kündigte beispielsweise East Fork Pottery aus Asheville eine Investition von 2,5 Millionen USD an, um seine Produktionskapazität zu erweitern, 30.000 Quadratfuß Fertigungsfläche hinzuzufügen und etwa 40 neue qualifizierte Produktionsarbeitsplätze zu schaffen, während mehr als 125 bestehende Stellen erhalten bleiben, da das Unternehmen die Produktion in den nächsten drei Jahren auf das Doppelte des aktuellen Volumens steigern will[1]Quelle: Asheville Area Chamber of Commerce, "East Fork Pottery Leading Creative Manufacturing Revival in Asheville," Asheville Area Chamber of Commerce, ashevillechamber.org. Diese Expansion unterstreicht, wie die anhaltende nationale Nachfrage nach hochwertigem keramischem Tischgeschirr das Kapazitätswachstum bei Herstellern in den Vereinigten Staaten fördert und Premium-Positionierung sowie Versorgungsresilienz stärkt.

Renovierungszyklus im Gastgewerbe fördert gewerbliche Massenersatzbestellungen

Der anhaltende Renovierungs- und Reinvestitionszyklus im Gastgewerbesektor der Vereinigten Staaten ist ein wichtiger Nachfragetreiber für den Markt für keramisches Tischgeschirr in den Vereinigten Staaten. Nach mehreren Jahren aufgeschobener Kapitalausgaben während der Pandemie priorisieren Hotelbetreiber Immobilienverbesserungspläne mit Fokus auf gastorientierte Bereiche, insbesondere Gastronomie- und Getränkeabteilungen. Laut CBRE erwiesen sich die Gastronomie- und Getränkeabteilungen der Hotels im Jahr 2025 als Lichtblick, wobei Betreiber die Ausgaben erhöhten, um Gastronomiekonzepte aufzufrischen, die Servicequalität zu verbessern und das Angebot an die sich wandelnden Gästeerwartungen anzupassen. Diese Reinvestition schlägt sich direkt in einer höheren gewerblichen Tischgeschirrbeschaffung nieder. US-amerikanische Hotels verzeichneten im ersten Halbjahr 2025 einen Anstieg der sonstigen Ausgaben um 17,3 % im Jahresvergleich, der Porzellan, Silberwaren, Wäsche und verwandte Ausstattung umfasst und damit die allgemeine Kosteninflation im Sektor übertrifft[2]Quelle: CBRE Research, "Hotel Food and Beverage – A Bright Spot in 2025," CBRE, cbre.com. Bei der Renovierung von Speisesälen überprüfen Betreiber die Tischspezifikationen, um aktualisierte Markenstandards zu erfüllen, intensiven Spülmaschinenbedingungen standzuhalten und zeitgemäße Anrichteanforderungen in Formaten von der ganztägigen Gastronomie bis hin zu kochgeführten Konzepten zu unterstützen. Ersatzzyklen werden auch dadurch verkürzt, dass Immobilien die Tischgeschirrbeschaffung mit umfassenderen Renovierungszeitplänen synchronisieren, um Ausfallzeiten zu minimieren und Stückkosten zu stabilisieren. Dieser Effekt wird durch die geografische Konzentration von Hoteleröffnungen und -renovierungen im Süden und Westen verstärkt, wo Sunbelt- und Küstenmärkte weiterhin neue Investitionen anziehen.

Durch soziale Medien getriebene Nachfrage nach markanten Steinzeugästhetiken

Visuelles Storytelling rund um das Anrichten von Speisen und Tischdekorationen hat den wahrgenommenen Wert einzigartiger Glasuren, Texturen und Formen erhöht, was die Realisierung von Premiumpreisen im Markt für keramisches Tischgeschirr in den Vereinigten Staaten unterstützt. Der Schwung rund um Traditionsdesigns hat Neuauflagen angeregt, die bei Sammlern und Neukäufern Anklang finden, wie die Neuauflage der Spice Village-Kollektion von Lenox zeigt, die mit dem erneuerten Appetit auf kuratierte Tischsets übereinstimmt. Restaurants, die regionale Gastronomiekultur prägen, haben auch die Haushaltspräferenzen beeinflusst, da Gäste versuchen, Restauranterlebnisse zu Hause nachzubilden – ein Trend, der sich in der Breite der im Rahmen der 2025er Nordost-Auswahl des MICHELIN Guide ausgezeichneten Restaurants widerspiegelt[3]Quelle: Michelin Media, "MICHELIN Guide Reveals 2025 Northeast Cities Selection," Michelin, michelinmedia.com. Markenerweiterungen in Gemeinschafts- und Kreislaufwirtschaftsprogramme haben das Engagement weiter gesteigert, wie die Wiederverkaufsinitiative von Heath Ceramics zeigt, die Traditionsprodukte wieder in den Umlauf bringt und gleichzeitig die Produktlebensdauer stärkt. Diese Verbraucherverhalten verstärken die Attraktivität der taktilen Oberflächen von Steinzeug und die Rolle von Designkooperationen bei der Steuerung von Kaufentscheidungen über Einzel- und Online-Kanäle im Markt für keramisches Tischgeschirr in den Vereinigten Staaten.

Nearshoring von Handelsmarken im Einzelhandel verkürzt Vorlaufzeiten und Lagerrisiken

Die anhaltende Diversifizierung weg von China im Rahmen der sich entwickelnden Abschnitt-301-Zölle beschleunigt Nearshoring- und Mehrländer-Beschaffungsstrategien im Markt für keramisches Tischgeschirr in den Vereinigten Staaten[4]Quelle: Institute for Supply Management, "Tariffs and Trade Wars: Supply Chain Effects," Institute for Supply Management, ism.ws. Einzelhändler und Importeure priorisieren heimatnahe Fertigungspartnerschaften, um Vorlaufzeiten zu stabilisieren, Logistikschwankungen zu reduzieren und das Betriebskapitalrisiko zu begrenzen. Diese Vorteile sind besonders wichtig für Handelsmarken- und Saisonsortimente, die häufige Auffrischungszyklen und schnellere Markteinführungszeiten erfordern. Nearshoring ermöglicht eine reaktionsfähigere Nachschubversorgung und eine engere Abstimmung mit sozialen, Geschenk- und Werbekalendern, während die Überwachung von Compliance- und Qualitätsstandards verbessert wird. Große Handelsmarkenlieferanten profitieren von Skaleneffizienzen bei schnell umschlagenden Sortimenten und unterstützen die Massennachfrage im Einzelhandel über alle Preisklassen hinweg. Parallel dazu stärken Konsolidierungsaktivitäten und Investitionen in die Vertriebsinfrastruktur die regionale Reichweite und synchronisieren Produktionspläne mit den Nachfragefenstern der Einzelhändler, was die Optimierung der Handelsmarkenbeschaffung als strukturellen Wachstumstreiber für den Markt festigt.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten für den Brennofenbetrieb | -1.8% | Mittlerer Westen und Süden | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige asiatische Importe belasten die Margen | -2.3% | National, besonders ausgeprägt im Süden und Westen | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Kaolin und Ballton | -0.9% | Süden und national | Mittelfristig (2–4 Jahre) |

| Unsicherheit durch Rückrufrisiken gemäß Proposition 65 | -1.2% | Westen und national | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten für den Brennofenbetrieb belasten die Margen inländischer Hersteller

Erhöhte und volatile Energiekosten stellen ein wesentliches Hemmnis für inländische Hersteller im Markt für keramisches Tischgeschirr in den Vereinigten Staaten dar. Die Keramikproduktion ist sehr energieintensiv, wobei Brennofen- und Trocknungsprozesse stark auf Erdgas und Strom angewiesen sind. Im Verlauf des Jahres 2025 haben ungleichmäßige Anstiege der Erdgaspreise für Industrienutzer die gelieferten Energiekosten erhöht, was die Produktionsplanung erschwert und die Fähigkeit der Hersteller einschränkt, Preiserhöhungen weiterzugeben, ohne die Nachfrage zu beeinträchtigen. Breitere Energiemarktdynamiken haben den Kostendruck weiter verstärkt. Die Ausweitung der US-amerikanischen LNG-Exportkapazität hat den Wettbewerb um die inländische Gasversorgung erhöht und sowohl Vertragsvolumina als auch das Spotmarktengagement beeinflusst. Gleichzeitig haben höhere Strompreise für Industrieverbraucher die Gesamtbelastung durch Inputkosten für Anlagen verschärft, die in den Brenn-, Glasur- und Veredelungsstufen auf beide Energiequellen angewiesen sind. Diese Belastungen sind besonders ausgeprägt in wichtigen Produktionszentren im Mittleren Westen und Teilen des Südens, wo die Anfälligkeit für saisonale Preisschwankungen und Transportengpässe zu abrupten Stückkostenschwankungen führen kann. Infolgedessen setzen Hersteller vorsichtigere Produktionspläne und ein strafferes Durchsatzmanagement ein, um die Margenstabilität zu wahren.

Kostengünstige asiatische Importe belasten die Margen über alle Preisklassen hinweg

Anhaltender Importwettbewerb von asiatischen Herstellern schränkt weiterhin die Preisflexibilität in den Einstiegs- und mittleren Segmenten des Marktes für keramisches Tischgeschirr in den Vereinigten Staaten ein. Niedrigere Produktionskosten in ausgewählten asiatischen Beschaffungszentren begrenzen die Fähigkeit inländischer Produzenten, steigende Energie-, Arbeits- und Compliance-Kosten vollständig weiterzugeben, insbesondere in Produktkategorien, die auf arbeitsintensive Form-, Glasur- und Dekorationsprozesse angewiesen sind. Während Anpassungen der Abschnitt-301-Zölle eine teilweise Beschaffungsdiversifizierung ausgelöst haben, bleiben Kostenvorteile bei hochvolumigen Formaten ausgeprägt. Einzelhändler mit etablierten Handelsmarkenprogrammen nutzen globale Lieferantennetzwerke und Großvolumenverpflichtungen, um stabile Einstandskosten aufrechtzuerhalten, was den Preisdruck auf inländische Lieferanten aufrechterhält und aggressive Werbekalender während der Hochzeiten für Geschenke und Feiertage verstärkt. Effizienter Hafenzugang über westliche und südliche Eingangspunkte unterstützt zusätzlich die schnelle Inlandsverteilung importierter Sortimente und verschärft den Wettbewerb mit in den Vereinigten Staaten hergestellten Produktlinien. Als Reaktion darauf betonen inländische Hersteller zunehmend Markenwert, verifizierte Compliance und Servicedifferenzierung, um Margen zu verteidigen und den Mix zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Porzellan gewinnt durch splitterresistente Vitrifikation, während Steinzeug den Haushaltsanteil hält

Steinzeug hielt im Jahr 2025 einen Marktanteil von 44,48 % am Markt für keramisches Tischgeschirr in den Vereinigten Staaten, unterstützt durch langlebige vitrifizierende Körper und eine breite Palette von Glasuren, die sowohl dem täglichen Gebrauch als auch Dekorationszwecken dienen. Dieses Segment spricht Haushalte an, die Spülmaschinen- und Mikrowellenkompatibilität neben Farbenvielfalt schätzen, was Wiederholungskäufe von Einzelstücken wie Tellern, Schüsseln und Tassen über alle Kanäle hinweg unterstützt. Gewerbliche Käufer halten auch stabile Bestellungen von vitrifizierten Steinzeugprodukten für Bankett- und Hochumschlagsbetriebe aufrecht, wo Splitterresistenz in Spülräumen unerlässlich ist. Im Markt für keramisches Tischgeschirr in den Vereinigten Staaten profitiert Steinzeug von kuratierten Ästhetiken, die mit Trends in sozialen Medien und modernen informellen Gastronomieformaten übereinstimmen. Da Live-Events und Zusammenkünfte sich stabilisieren, bleibt Steinzeugs Balance aus Preis und Langlebigkeit sowohl für den Ersatz als auch für den inkrementellen Aufbau von Sets im Markt für keramisches Tischgeschirr in den Vereinigten Staaten zentral.

Porzellan und Knochenporzellan sind die am schnellsten wachsenden Typen mit einer prognostizierten CAGR von 7,44 % bis 2031, unterstützt durch Anforderungen der gehobenen Gastronomie und das Aufstiegsverhalten der Haushalte hin zu helleren Weißtönen und dünneren Profilen. Die Vitrifikations- und Glasurleistung der Kategorie fließt in Hochtemperatur-Spülszenarien ein, was die Lebenszyklusökonomie in Hotels und Restaurants verbessert. Markenveröffentlichungen haben Erbe und limitierte Auflagen genutzt, um Porzellannarrative bei jüngeren Käufern neu einzuführen, wobei die Neuauflage der Spice Village-Kollektion von Lenox den Appetit auf kohärente Sets zu zugänglichen Premiumpreisen verstärkt. Andere Typen, einschließlich Steingut und Nischenformulierungen, spielen weiterhin eine unterstützende Rolle, wo spezifische Oberflächen oder Preisschwellen in Einzelhandelssortimenten erforderlich sind. Im Prognosezeitraum werden die Gewinne von Porzellan voraussichtlich die große Basis von Steinzeug ergänzen, wobei beide Formate für den Markt für keramisches Tischgeschirr in den Vereinigten Staaten zentral bleiben.

Nach Endnutzer: Das Gastronomie-Teilsegment übertrifft das Haushaltswachstum durch renovierungsgetriebene Investitionsausgaben

Haushalte behielten im Jahr 2025 einen Anteil von 58,38 %, was die Tiefe der Nutzungsanlässe widerspiegelt, die Kerneinkäufe von Speise- und Servierwaren im Markt für keramisches Tischgeschirr in den Vereinigten Staaten aufrechterhalten. Verbraucher priorisieren vollständige Sets, die Farbe und Form koordinieren, wobei saisonale Auffrischungen oft mit Geschenk- und Heimwerkeranlässen verbunden sind, die Ersatz oder Erweiterungen erfordern. Online-Entdeckung hat die Vielfalt der Haushaltssortimente erhöht, da Direktvertriebsmarken Materialsicherheit und Fertigungsherkunft auf Produktseiten und in der Vermarktung hervorheben. Der Kanal unterstützt auch Farb- und Glasurexperimente in kleinen Chargen, was mit Dekorationszyklen übereinstimmt, ohne große Lagerbestandsverpflichtungen zu erzwingen. Diese Elemente untermauern die Basisstärke des Haushalts und bieten gleichzeitig Wege zur Premiumisierung im Markt für keramisches Tischgeschirr in den Vereinigten Staaten.

Das gewerbliche Segment soll den Haushalt übertreffen, angeführt vom Gastronomie-Teilsegment, das bis 2031 voraussichtlich mit einer CAGR von 11,76 % wachsen wird, während Unterkunft und Gastgewerbe etwas niedriger liegen. Der Aufschwung bei Immobilienverbesserungsplänen und Speisesaalrenovierungen rückt Tischentscheidungen in den Vordergrund, da Betreiber Gästeerlebnisse auffrischen. Der Ausgabenschwung in den Gastronomie- und Getränkeabteilungen der Hotels umfasste im ersten Halbjahr 2025 einen erheblichen Anstieg der sonstigen Ausgaben im Jahresvergleich, eine Kategorie, die Porzellan und verwandte Artikel für den Frontbereich umfasst. Betreiber suchen nach Splitterresistenz, Compliance-Verifizierung und Klarheit über die langfristige Verfügbarkeit bei der Konsolidierung von SKU-Listen unter strengeren Lagerbestandsdisziplinen. Diese Anforderungen unterstützen Volumenbestellungen, vorhersehbare Nachschubversorgung und Lieferantenpartnerschaften, die Serviceziele im Markt für keramisches Tischgeschirr in den Vereinigten Staaten erfüllen können.

Nach Vertriebskanal: Online wächst durch Direktvertrieb an Verbraucher, während Supermärkte das Transaktionsvolumen halten

Supermärkte und Hypermärkte hielten im Jahr 2025 einen Marktanteil von 39,35 % am Markt für keramisches Tischgeschirr in den Vereinigten Staaten mit einer Mischung aus Alltagssets, Einzelstücken und saisonalen Rotationen, die hochfrequentierte Anlässe abdecken. Handelsmarkenprogramme sind in diesen Einzelhändlern stark vertreten, was hilft, Wertpreispunkte zu verankern und gleichzeitig die Stilbreite während Geschenk- und Feiertagshöhepunkten zu erweitern. Fachgeschäfte bieten kuratierte Sortimente und Einkaufserlebnisse, die visuelle Warenpräsentation und Markenkooperationen unterstützen, was hilft, Margen gegen Rabattierungszyklen zu verteidigen. Großhändler bedienen weiterhin unabhängige Outlets und kleinere gewerbliche Konten, obwohl der Direktkauf bei Herstellern zugenommen hat, wo Volumina dies rechtfertigen. Diese Kanäle unterstützen gemeinsam die breite Reichweite des Marktes für keramisches Tischgeschirr in den Vereinigten Staaten und berücksichtigen dabei unterschiedliche Kaufpräferenzen.

Online ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 15,39 % bis 2031, da Marken und Studios direkte Storefronts und Abonnements ausbauen. Der Markt für keramisches Tischgeschirr in den Vereinigten Staaten profitiert von einem digitalen Regal, das Compliance, Materialwissenschaft und Pflegehinweise neben kreativen Inhalten präsentieren kann, die Kaufentscheidungen beeinflussen. Investitionen in die Skalierung spiegeln diese Kanalstärke wider, wie das Expansionsprogramm von East Fork zur Deckung der anhaltenden Direktvertriebsnachfrage zeigt. Traditionseinzelhändler erweitern auch ihre Reichweite über E-Commerce und Omnichannel-Angebote, wobei exklusive Ladenprodukte durch Online-Entdeckung und Vorbestellungsfenster für limitierte Auflagen ergänzt werden. Im Prognosezeitraum wird das Gleichgewicht zwischen stationärem Handel und Online ein zentrales Thema bleiben, da Verbraucher Unmittelbarkeit, Auswahl und Vertrauen in die Beschaffung im Markt für keramisches Tischgeschirr in den Vereinigten Staaten abwägen.

Geografische Analyse

Der Süden führte im Jahr 2025 mit einem Anteil von 33,49 %, was den Hotel- und Restaurantbestand der Region und das Tempo der Haushaltsbildung in schnell wachsenden Ballungsräumen widerspiegelt, die die langfristige Nachfrage im Markt für keramisches Tischgeschirr in den Vereinigten Staaten stärken. Das regionale Profil profitiert auch von der Nähe zu neargeshorter Versorgung, was die Vorlaufzeiten für Handelsmarken- und Saisonsortimente verkürzt, die auf Nachschubkonsistenz angewiesen sind. Da Betreiber Renovierungen durchführen und Gastronomieformate wiedereröffnen, zeigt der Süden weiterhin gesunde Investitionen in den Frontbereich, die Tischauffrischungs- und Erweiterungsprojekte umfassen. Vertriebsvorteile über wichtige Häfen und Logistikkorridore unterstützen die Geschwindigkeit bis zum Regal für Import- und Inlandsströme, was die Verfügbarkeit in Einzel- und Gewerbeoutlets stabilisiert. Diese Dynamiken untermauern die Rolle des Südens als Wachstumsanker für den Markt für keramisches Tischgeschirr in den Vereinigten Staaten bis 2031.

Der Westen ist die am schnellsten wachsende Region mit einer CAGR von 7,44 % bis 2031 auf einer Basis, die große Gastgewerbekonzentrationspunkte und eine starke Handwerkerpräsenz umfasst, die die Premiumisierung im Markt für keramisches Tischgeschirr in den Vereinigten Staaten vorantreibt. Die Compliance-Prüfung ist intensiv, was die Anforderungen an Dokumentation und Glasursicherheit über alle Sortimente hinweg erhöht und eine stärkere Lieferantenqualifizierung anreizt. Die kulinarische Führungsrolle der Region stärkt die Haushaltspräferenzen für markante Formen und Oberflächen, da Gäste Restaurantinspirationen in Heimkäufe übersetzen – ein Muster, das in der Breite der vom MICHELIN Guide hervorgehobenen Restaurants sichtbar ist. Markeninvestitionen in Showroom- und Einzelhandelspräsenz ergänzen die Online-Nachfrage, einschließlich neuer Standorte, die den Zugang zu designorientierten Sortimenten und Handelsprogrammen erweitern. Im Prognosezeitraum wird die Innovations- und Designkultur der Region weiterhin den Mix des Marktes für keramisches Tischgeschirr in den Vereinigten Staaten aufwerten.

Der Nordosten hatte im Jahr 2025 einen bedeutenden Anteil, verankert durch dichte städtische Märkte mit hohem Tischgeschirrersatzbedarf in Haushalten und im Gastgewerbe im Markt für keramisches Tischgeschirr in den Vereinigten Staaten. Die hohe Dichte an gehobener Gastronomie in großen Städten erhöht die Designstandards für das Anrichten und die Tischauswahl, was tendenziell auf das Kaufverhalten der Haushalte übergeht, da Gäste Restauranterlebnisse nach Hause übertragen. Die Anerkennung der Region im MICHELIN Guide 2025 unterstreicht den anhaltenden Einfluss kochgeführter Programme auf die Auswahl von Glas, Besteck und Porzellan neben dem Kernspeisegeschirr. Einzelhändler hier verbinden Traditionsmarken mit zeitgenössischen Studios, während Compliance- und Qualitätssicherungen für den mehrstaaatlichen Vertrieb unerlässlich bleiben. Mit Blick auf die Zukunft ist der Nordosten gut positioniert, um von periodischen Renovierungszyklen und einer stabilen Basis von Premiumkäufern zu profitieren, die höhere Ausgaben pro Gedeck im Markt für keramisches Tischgeschirr in den Vereinigten Staaten aufrechterhalten.

Wettbewerbslandschaft

Der Markt für keramisches Tischgeschirr in den Vereinigten Staaten bleibt mäßig konzentriert, wobei die größten Hersteller im Jahr 2025 einen bedeutenden Anteil am Gesamtmarkt halten. Corelle Brands führt die Wettbewerbslandschaft an, gefolgt von Gibson Homewares, Lenox Corporation, The Fiesta Tableware Company und Libbey Inc., die gemeinsam Preis- und Vertriebsdynamiken über die wichtigsten Kanäle hinweg prägen. Trotz dieser Konzentration bietet der Markt weiterhin bedeutende Chancen für designorientierte Studios und spezialisierte Handelsmarkenlieferanten, die auf Agilität, Sortimentskuration und Markteinführungsgeschwindigkeit setzen. Einzelhändler und gewerbliche Käufer bevorzugen zunehmend Lieferanten, die starke Compliance-Fähigkeiten nachweisen, einschließlich lückenloser Rückverfolgbarkeit und konsistenter Produktprüfung. Diese Erwartungen beeinflussen die Produktentwicklungsprioritäten, mit stärkerem Fokus auf langlebige Keramikkörper, stabile Glasurleistung und verifizierte Rohstoffbeschaffung. Infolgedessen ist Compliance-Strenge zu einem Wettbewerbsdifferenziator geworden und nicht mehr nur eine Grundvoraussetzung.

Führende Anbieter investieren aktiv, um die geografische Reichweite zu erweitern, die Markteinführungsgeschwindigkeit zu verbessern und Kanalpartnerschaften in Haushalts- und Gewerbesegmenten zu stärken. Strategische Akquisitionen wurden genutzt, um Portfolios zu erweitern und Servicefähigkeiten zu verbessern, insbesondere im gastgewerbefokussierten Tischgeschirr, wo Zuverlässigkeit und Skalierung entscheidend sind. Die Vertriebsexpansion in Nordamerika hat eine schnellere Auftragserfüllung für gewerbliche Konten ermöglicht und die Vorlaufzeitempfindlichkeit reduziert. Gleichzeitig erhöhen designorientierte Hersteller ihre physische und digitale Einzelhandelspräsenz, um die Markensichtbarkeit und das Kundenbindung zu verbessern. Kapazitätserweiterungen bei Direktvertriebsstudios unterstreichen das Vertrauen in eine anhaltende Nachfrage und bewahren gleichzeitig Handwerkskunst und Qualitätskontrolle. Insgesamt spiegeln diese Initiativen einen praktischen Fokus auf Standortoptimierung, Vertriebsausrichtung und Kanalzugänglichkeit wider.

Produktdifferenzierungsstrategien konzentrieren sich zunehmend auf Herkunft, Materialsicherheit und Nachhaltigkeit und prägen Kaufentscheidungen sowohl bei privaten als auch bei gewerblichen Endnutzern. Marken verfeinern Sortimentsnarrative, um Langlebigkeit, verantwortungsvolle Beschaffung und langfristigen Wert hervorzuheben, was Vertrauen und Wiederholungskäufe stärkt. Kreislaufinitiativen, einschließlich Markenwiederverkauf und Produktlebensverlängerungsprogrammen, gewinnen an Bedeutung, da Nachhaltigkeit stärker in den Verbrauchererwartungen verankert wird. Traditionsmarken nutzen auch Archivdesigns und Traditionssammlungen, um sowohl etablierte Kunden als auch neuere Zielgruppen anzusprechen, die Authentizität suchen. Im Prognosezeitraum wird das Gleichgewicht zwischen importierten Produkten und neargeshorter Fertigung voraussichtlich weiter evolvieren. Anbieter, die Reaktionsfähigkeit, Dokumentation und regionale Servicefähigkeiten kombinieren, sind am besten positioniert, um Marktanteile zu verteidigen, da sich die Nachfrage zwischen Haushalts- und Gewerbekanälen verschiebt.

Marktführer der Branche für keramisches Tischgeschirr in den Vereinigten Staaten

Corelle Brands (Instant Brands)

Gibson Homewares

Lenox Corporation

The Fiesta Tableware Company

Libbey Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: East Fork Pottery kündigte eine Erweiterung seiner Produktionsstätte in Asheville im Wert von 2,5 Millionen USD an, um die Produktion zu verdoppeln, etwa 40 neue qualifizierte Arbeitsplätze zu schaffen und mehr als 125 bestehende Stellen zu erhalten, was die starke nationale Nachfrage nach seinen Keramikprodukten widerspiegelt. Das Unternehmen wird die Kapazität erhöhen und gleichzeitig das lokale Wirtschaftswachstum und die Beschäftigung zu existenzsichernden Löhnen unterstützen.

- Oktober 2025: Die Pioneer Woman Tischgeschirrkollektion bei Walmart wurde zum 10. Jahrestag mit aufgefrischten Designs und erweiterten Stücken neu aufgelegt, darunter neues Speisegeschirr, Trinkgeschirr und Bargeschirr. Die aktualisierte Linie verbindet zeitlosen rustikalen Charme mit langlebigem Steinzeug für den täglichen Gebrauch, angeboten in verfeinerten Farbtönen, die Vielseitigkeit und Attraktivität steigern.

- Juli 2025: Heath Ceramics lancierte „Pass the Plate”, einen Markenwiederverkaufsmarktplatz für gebrauchte Stücke, der in seinen ersten 10 Monaten einen Wiederverkaufswert von etwa 200.000 USD generierte, eine starke Kapitalrendite erzielte, Tausende von Pfund Produkt vor der Deponierung bewahrte und das Kundenbindung sowie den Lebenszeitwert stärkte.

- Mai 2025: Heath Ceramics eröffnete seinen ersten Showroom außerhalb Kaliforniens im Bouldin Creek-Viertel in Austin und bietet Besuchern die Möglichkeit, sein handgefertigtes Tischgeschirr im Ambiente des Swedish Hill-Cafés zu erkunden.

Berichtsumfang des Marktes für keramisches Tischgeschirr in den Vereinigten Staaten

Dieser Bericht zielt darauf ab, eine detaillierte Analyse des US-amerikanischen Marktes für keramisches Tischgeschirr zu liefern. Er konzentriert sich auf die Marktdynamiken, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in verschiedene Produkt- und Anwendungstypen. Darüber hinaus analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft im US-amerikanischen Markt für keramisches Tischgeschirr. Der Markt für keramisches Tischgeschirr in den Vereinigten Staaten ist segmentiert nach Typ (Porzellan und Knochenporzellan, Steinzeug (Keramik) und andere Typen), nach Endnutzer (Haushalt, Gewerbe [Unterkunft und Gastgewerbesegment, Gastronomiesegment und andere Endnutzer]), nach Vertriebskanal (Supermärkte und Hypermärkte, Fachgeschäfte, Großhändler, Online und andere Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den Markt für keramisches Tischgeschirr in den Vereinigten Staaten in Werten (Millionen USD) für alle oben genannten Segmente.

| Porzellan und Knochenporzellan |

| Steinzeug (Keramik) |

| Andere Typen |

| Haushalt | |

| Gewerbe | Unterkunft und Gastgewerbesegment |

| Gastronomiesegment | |

| Andere Endnutzer |

| Supermärkte und Hypermärkte |

| Fachgeschäfte |

| Großhändler |

| Online |

| Andere Vertriebskanäle |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Typ (Wert) | Porzellan und Knochenporzellan | |

| Steinzeug (Keramik) | ||

| Andere Typen | ||

| Nach Endnutzer (Wert) | Haushalt | |

| Gewerbe | Unterkunft und Gastgewerbesegment | |

| Gastronomiesegment | ||

| Andere Endnutzer | ||

| Nach Vertriebskanal (Wert) | Supermärkte und Hypermärkte | |

| Fachgeschäfte | ||

| Großhändler | ||

| Online | ||

| Andere Vertriebskanäle | ||

| Nach Geografie (Wert) | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für keramisches Tischgeschirr in den Vereinigten Staaten und welches Wachstum wird erwartet?

Die Marktgröße des Marktes für keramisches Tischgeschirr in den Vereinigten Staaten beträgt im Jahr 2026 7,83 Milliarden USD und soll bis 2031 bei einer CAGR von 7,84 % einen Wert von 11,42 Milliarden USD erreichen.

Welche Produkttypen führen den Markt für keramisches Tischgeschirr in den Vereinigten Staaten an und welche wachsen am schnellsten?

Steinzeug führt mit einem Anteil von 44,48 % im Jahr 2025, während Porzellan und Knochenporzellan mit einer CAGR von 7,44 % bis 2031 am schnellsten wachsen.

Welche Endverbrauchssegmente treiben die Nachfrage im Markt für keramisches Tischgeschirr in den Vereinigten Staaten an?

Haushalte halten im Jahr 2025 einen Anteil von 58,38 %, aber das gewerbliche Gastronomie-Teilsegment soll bis 2031 mit einer CAGR von 11,76 % wachsen, unterstützt durch Hotel- und Restaurantrenovierungen.

Wie verschieben sich die Vertriebskanäle im Markt für keramisches Tischgeschirr in den Vereinigten Staaten?

Supermärkte und Hypermärkte halten im Jahr 2025 einen Anteil von 39,35 %, während Online der am schnellsten wachsende Kanal mit einer CAGR von 15,39 % bis 2031 ist, da Direktvertriebsmarken expandieren.

Welche Regionen führen den Markt für keramisches Tischgeschirr in den Vereinigten Staaten an und welche wachsen am schnellsten?

Der Süden führt mit einem Anteil von 33,49 % im Jahr 2025, und der Westen wächst mit einer CAGR von 7,44 % bis 2031 am schnellsten.

Seite zuletzt aktualisiert am: