Größe und Marktanteil des US-amerikanischen Power-EPC-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

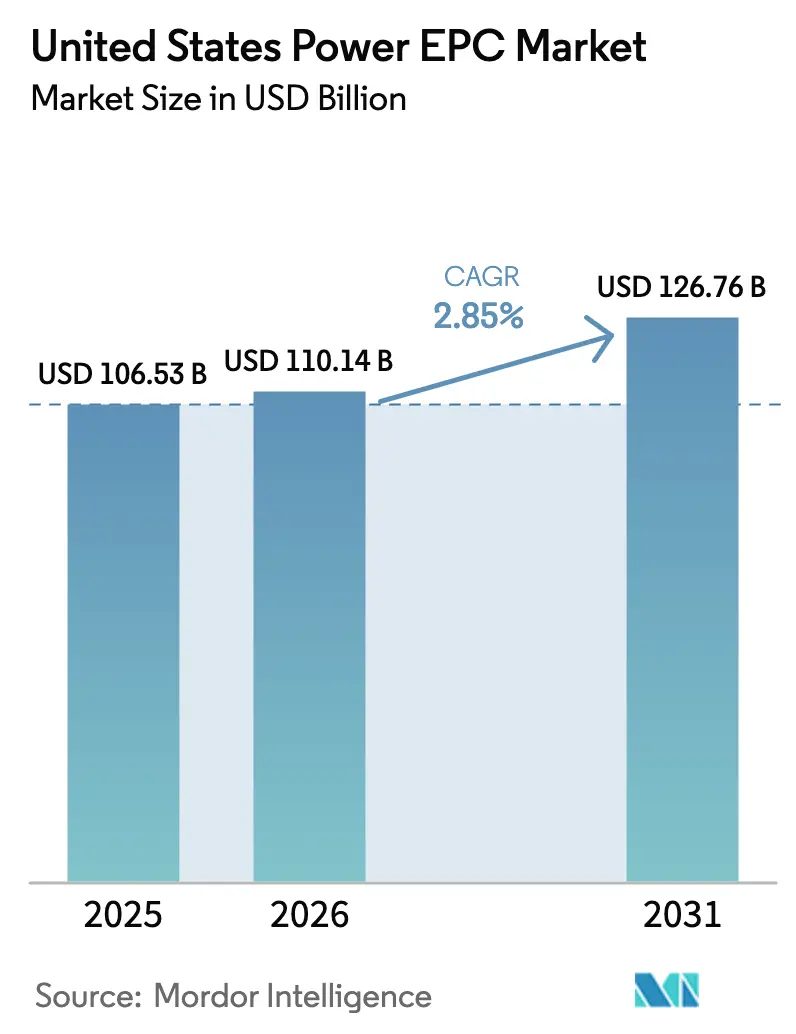

| Marktgröße im Basisjahr (2025) | 106.53 Milliarden US-Dollar |

| Marktgröße (2026) | 110.14 Milliarden US-Dollar |

| Marktgröße (2031) | 126.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.85% CAGR |

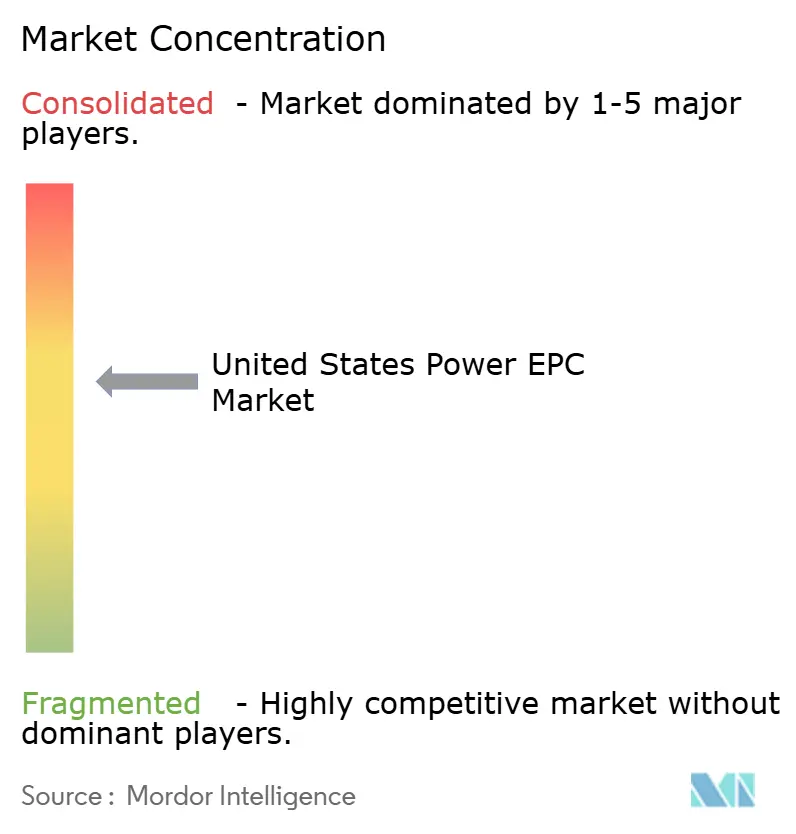

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Power-EPC-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Power-EPC-Marktes soll von 106,53 Milliarden USD im Jahr 2025 und 110,14 Milliarden USD im Jahr 2026 auf 126,76 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 2,85 % verzeichnen.

Robuste bundesstaatliche Steueranreize, eine Welle von Rechenzentren und Grünem-Wasserstoff-Nachfrage im Multi-Gigawatt-Bereich sowie ein alternder Kohlepark, der vor der Stilllegung steht, lenken Kapital in Richtung erneuerbarer Stromerzeugung und Netzaufrüstungen, während Fachkräftemangel im Handwerk, eine Verschärfung der Bürgschaftsbedingungen und Engpässe bei Hochspannungsanlagen das Wachstum dämpfen. Die Bemühungen der Versorgungsunternehmen, 100-%-Mandate für saubere Energie zu erfüllen, erweitern das Chancenspektrum für Pauschalpreisverträge auf Schlüsselfertigbasis, während Handelsentwickler kostenerstattungsfähige EPCM-Modelle bevorzugen, die das Marktpreisrisiko begrenzen. Auftragnehmer mit Vorfabrikationskapazitäten und inländischen Lieferketten gewinnen Ausschreibungen, die Boni aus dem Inflation Reduction Act erschließen, und standardisierte Gleichgewichts-der-Anlage-Designs für kleine modulare Reaktoren (SMR) eröffnen eine parallele Nische. Übertragungsengpässe und Netzanschluss-Verzögerungen verlagern die Projektaktivität weiterhin in Regionen mit überschüssiger Leitungskapazität und unterstreichen die Bedeutung einer frühzeitigen Gerätebeschaffung und einer phasenweisen Bauablaufplanung im US-amerikanischen Power-EPC-Markt.

Wichtigste Erkenntnisse des Berichts

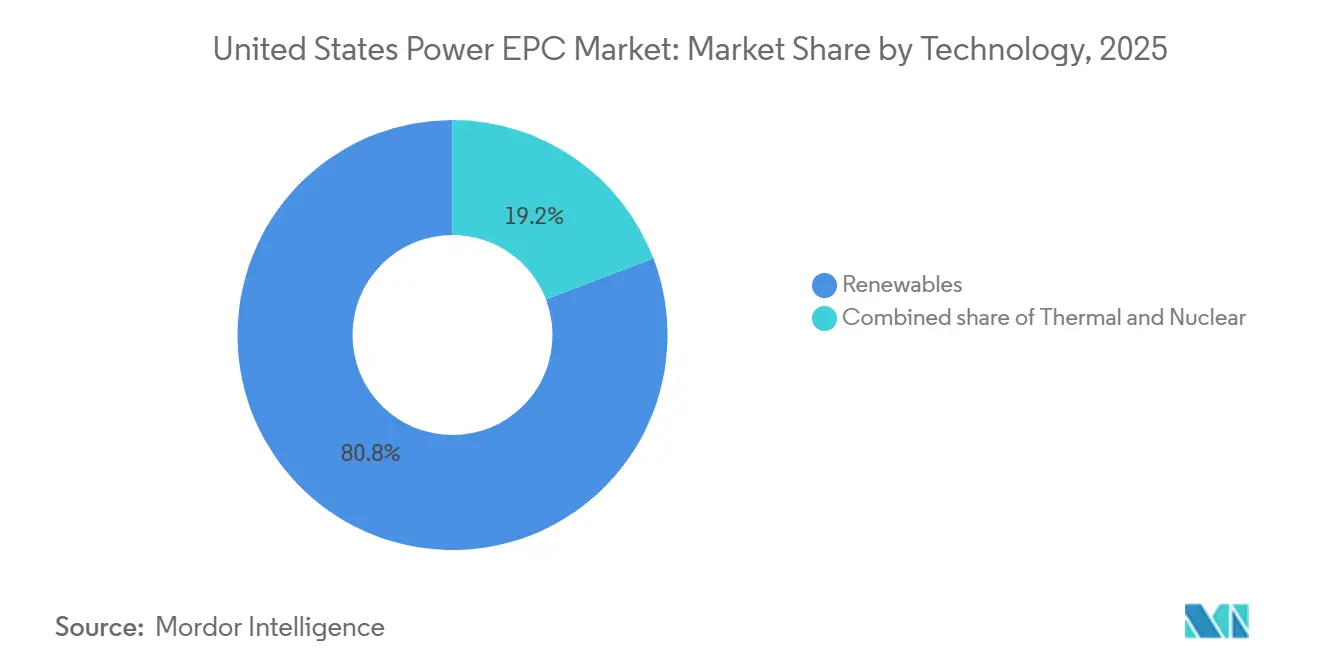

- Der US-amerikanische Power-EPC-Markt ist in Power-Generations-EPC und Power-Übertragungs- und Verteilungs-EPC (Ü&V) segmentiert. Power-Generations-EPC machte 2025 63,06 % des Marktes aus und soll bis 2031 mit einer CAGR von 3,27 % wachsen.

- Nach Technologie entfielen 80,8 % der Power-Generations-EPC-Ausgaben im Jahr 2025 auf erneuerbare Energien, die bis 2031 mit einer CAGR von 5,8 % wachsen und damit die Segmente Thermisch und Nuklear weit übertreffen.

- Nach Kapazitätsband hielten Projekte über 500 MW im Jahr 2025 einen Anteil von 71,5 % an der Marktgröße des US-amerikanischen Power-Generations-EPC-Marktes, während dezentrale Energieressourcen unter 100 MW bis 2031 die schnellste CAGR von 5,3 % verzeichnen sollen.

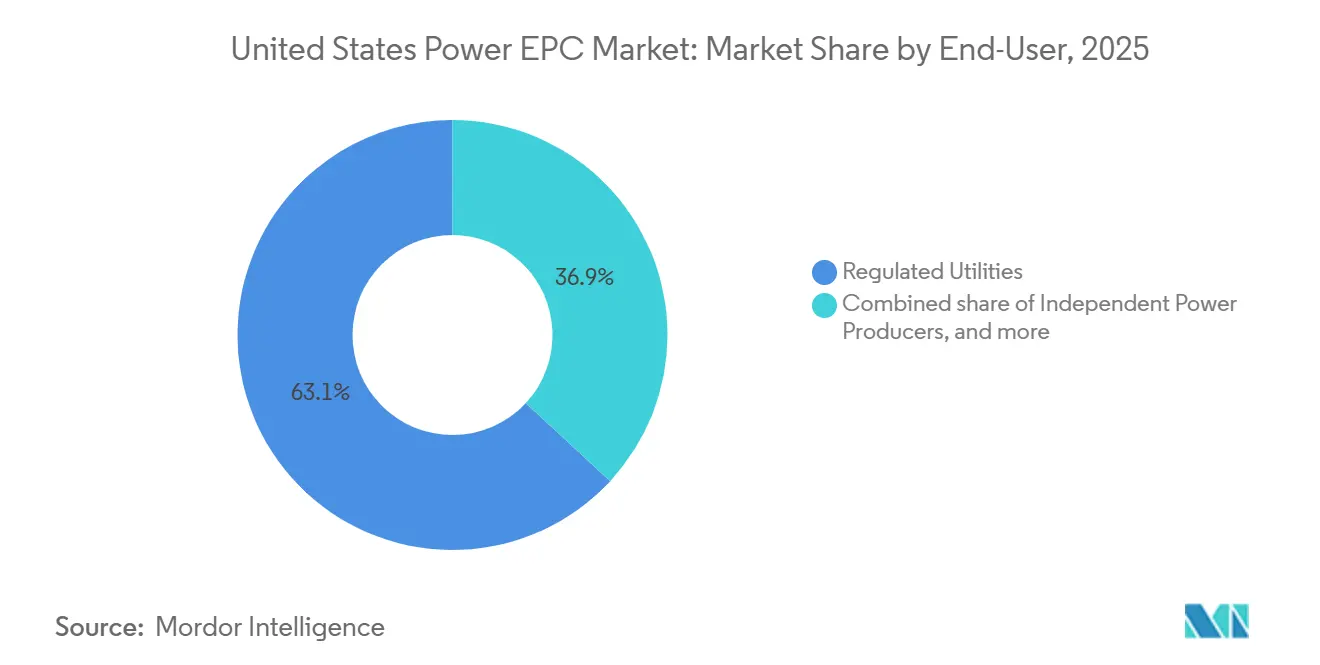

- Nach Endnutzer repräsentierten regulierte Versorgungsunternehmen im Jahr 2025 63,1 % der Marktgröße des US-amerikanischen Power-Generations-EPC-Marktes und führten das Wachstum mit einer CAGR von 3,7 % an, gestützt durch staatliche Dekarbonisierungsmandate.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Power-EPC-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei sauberer Energie-CAPEX im Zusammenhang mit dem Inflation Reduction Act | 0.90% | National, Schwerpunkt in Texas, Kalifornien, Midwest-Windkorridor | Mittelfristig (2–4 Jahre) |

| Multi-GW-Lastzuwächse durch Rechenzentren und Grünen Wasserstoff | 0.60% | Texas, Virginia, Kalifornien, Pazifischer Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Ersatzwelle für den über 40 Jahre alten Kohlepark | 0.50% | Midwest, Südosten, Appalachia | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsmandate der Versorgungsunternehmen über RPS-Ziele hinaus | 0.40% | Kalifornien, New York, Washington, Colorado, Illinois | Mittelfristig (2–4 Jahre) |

| SMR-fähige Standardisierung des Gleichgewichts der Anlage | 0.20% | Idaho, Tennessee, Wyoming | Langfristig (≥ 4 Jahre) |

| Entstehung von Schlüsselfertigverträgen für Grünstahl-OEM | 0.30% | Golfküste, Große Seen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei sauberer Energie-CAPEX im Zusammenhang mit dem Inflation Reduction Act gestaltet die Projektfinanzierung neu

Kumulierte Ankündigungen für saubere Energie in Höhe von 89 Milliarden USD in den Jahren 2024–2025 verkürzten die Beschaffungszyklen auf 12–15 Monate und zwangen EPC-Unternehmen, die im US-amerikanischen Power-EPC-Markt tätig sind, Wechselrichter und Transformatoren vor dem Schuldenabschluss zu bestellen.[1]US-amerikanisches Finanzministerium, „Steuerkredit-Leitlinien zum Inflation Reduction Act”, treasury.gov Bürgschaften für Vertragsstrafen, die an Meilensteine des kommerziellen Betriebs geknüpft sind, verlagern das Terminrisiko nun vollständig auf die Bilanzen der Auftragnehmer. Boni für inländische Inhalte veranlassen Lieferanten wie Fluor und Kiewit, in den USA hergestellte Module zu sichern, was den Lieferantenpool einengt und Unternehmen mit langfristigen Kaufverträgen begünstigt. Modulare Konstruktion, die Standortarbeiten mit der Fabrikfertigung parallelisiert, gewinnt an Bedeutung, da sie Lieferverzögerungen in der Spätphase abmildert. Diese Dynamiken verstärken eine Verlagerung hin zu Pauschalpreisstrukturen auf Schlüsselfertigbasis, die den Preis garantieren, aber die Ausführungssicherheit im US-amerikanischen Power-EPC-Markt belohnen.

Multi-GW-Lastzuwächse durch Rechenzentren und Grünen Wasserstoff treiben hinter dem Zähler liegende EPC-Projekte an

Hyperscale-Betreiber unterzeichneten 2025 mehr als 15 GW an Stromabnahmeverträgen und platzierten häufig 200–500-MW-Solar-plus-Speicher-Systeme auf angrenzenden Grundstücken, um Warteschlangen bei Versorgungsunternehmen zu umgehen.[2]Bloomberg News, „Technologiekonzerne unterzeichnen Rekord-Energieverträge”, bloomberg.com EPC-Auftragnehmer bündeln Design-Build-Operate-Angebote mit 20-jährigen Verfügbarkeitsgarantien und erzielen Margen von 12–15 %, das Doppelte der typischen Werte im Versorgungsmaßstab. Grüne-Wasserstoff-Projekte spiegeln dieses Modell wider; Elektrolyseur-Ergänzungen erreichten 2025 2,5 GW, und Schlüsselfertigumfänge bündeln nun das Design der Strominsel mit Verdichtung, Speicherung und Pipeline-Anschlüssen. Unternehmen mit kombinierten petrochemischen und erneuerbaren Portfolios, wie Bechtel, Zachry und McDermott, haben einen Ausführungsvorteil im sich schnell ausdehnenden US-amerikanischen Power-EPC-Markt.

Ersatzwelle für den über 40 Jahre alten Kohlepark beschleunigt Umrüstungen auf erneuerbare Energien

Die durchschnittliche US-amerikanische Kohleanlage erreichte 2025 ein Alter von 47 Jahren, was bis 2030 zu 38 GW an Stilllegungen führte, konzentriert in MISO, PJM und dem Südosten.[3]US-amerikanische Energieinformationsbehörde, „Solar- und Windstromerzeugung wächst 2025 weiter”, eia.gov Die Umrüstung von Kohlestandorten auf Solarenergie senkt die EPC-Ausgaben um 15–20 %, indem Netzanschluss- und Umspannwerksanlagen wiederverwendet werden, und verkürzt die Genehmigungsverfahren auf etwa 18–24 Monate. Die Rockport-Umrüstung von Indiana Michigan Power veranschaulicht, wie bestehende 765-kV-Verbindungen 1+-GW-Solar-Speicher-Komplexe unterstützen können. Politische Unterstützung in umkämpften Bundesstaaten beschleunigt Genehmigungen, während kommunale Umschulungsprogramme lokalen Widerstand abschwächen und die Nutzung erneuerbarer Energien im US-amerikanischen Power-EPC-Markt stärken.

Dekarbonisierungsmandate der Versorgungsunternehmen über RPS-Ziele hinaus schaffen gebundene Nachfrage

Gesetze zur Klimaneutralität in Kalifornien, New York und Washington verpflichten Versorgungsunternehmen, bis 2040–2045 25–30 GW an zusätzlicher sauberer Kapazität zu sichern. Regulierte Versorgungsunternehmen können Vermögenswerte in die Tarifbasis aufnehmen und Renditen von 9–11 % erzielen, was mehrjährige Rahmendienstleistungsvereinbarungen fördert, die Arbeitsabläufe für EPC-Partner stabilisieren. Die 5-GW-Solar-Speicher-Ausschreibung von Southern California Edison im Jahr 2025 gewichtete Angebote zugunsten inländischer Inhalte und gewerkschaftlicher Arbeit, was die Beschaffungsrichtung signalisiert, die im US-amerikanischen Power-EPC-Markt voraussichtlich anhalten wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an EPC-Arbeitskräften und Handwerksaufsicht | -0.40% | National, akut in Texas, Kalifornien, Midwest | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Hochspannungsanlagen | -0.30% | National, am längsten in ERCOT- und CAISO-Gebieten | Mittelfristig (2–4 Jahre) |

| ERCOT-Warteschlangenbeschränkungen und Netzanschluss-Verzögerungen | -0.20% | Texas, Ausstrahlungseffekte auf SPP und MISO | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Bürgschaftsbedingungen nach Kostenüberschreitungen bei Großprojekten | -0.20% | National, gravierend bei Nuklear- und FOAK-Projekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an EPC-Arbeitskräften und Handwerksaufsicht komprimiert Margen

Die Belegschaft im Kraftwerksbau schrumpfte zwischen 2020 und 2025 um 12 %, was zu einer jährlichen Lohninflation von 8–10 % für Elektriker, Rohrleitungsbauer und Maschinisten führte. Auftragnehmer wechseln zunehmend zu kostenerstattungsfähigen Strukturen, um das Lohnrisiko auf die Auftraggeber zu übertragen, dennoch trifft die Margenkompression noch 150–200 Basispunkte. Vorfabrikationsanlagen, exemplarisch durch Burns & McDonnell's 18.580 m² großes Werk in Kansas City, senken die Feldarbeitsintensität um 25–30 % und verkürzen die Baustellenzeitpläne auf 12–15 Monate, was die Modularisierung zu einem zentralen Wettbewerbsfaktor im US-amerikanischen Power-EPC-Markt macht.

Lieferkettenengpässe bei Hochspannungsanlagen verlängern Projektzeitpläne

Die Vorlaufzeiten für Transformatoren ab 345 kV verlängerten sich 2025 auf 28–36 Monate, da die inländische Kapazität hinter der Nachfrage zurückbleibt und nur vier US-amerikanische Hersteller über relevante Kapazitäten verfügen. EPC-Unternehmen reservieren nun 18–24 Monate vor dem Finanzabschluss Kapazitäten und akzeptieren Stornierungsstrafen von 10–15 %, um die Lieferung zu sichern. Bundesdarlehen im Rahmen des Defense Production Act werden bis 2027–2028 keine nennenswerten Kapazitäten hinzufügen und belasten den US-amerikanischen Power-EPC-Markt kurzfristig weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Erneuerbare Energien festigen ihre Dominanz im Bereich Generations-EPC

Erneuerbare Energien machten 2025 80,8 % des Wertes im Bereich Power-Generations-EPC aus, und dieser Anteil soll sich bis 2031 mit einer CAGR von 5,8 % weiter ausweiten und den größten Anteil an der US-amerikanischen Power-Generations-EPC-Marktgröße für die Erzeugung untermauern.[4]US-amerikanische Energieinformationsbehörde, „Solar- und Windstromerzeugung wächst 2025 weiter”, eia.gov IRA-Anreize senken die LCOE für Solar- und Windenergie auf 25–35 USD/MWh und drücken die Wirtschaftlichkeit von Gas-Kombikraftwerken. Batteriespeicher entwickelten sich zum am schnellsten wachsenden Teilsegment, da eigenständige Batteriespeichersysteme 2025 8 GW erreichten und einen Bedarf an Auftragnehmern mit Kenntnissen der NFPA-855-Konformität schufen. Offshore-Wind wird nach 2027 expandieren, sobald Jones-Act-konforme Schiffe in Betrieb gehen, obwohl die kurzfristigen Einnahmen bescheiden bleiben. Geothermie- und SMR-Nischen fügen Diversität hinzu, bleiben aber vor 2030 unterhalb der Skalierungsschwelle.

Die thermische Stromerzeugung machte 2025 15 % der Ausgaben aus und wird mit nur 1,2 % CAGR leicht zunehmen, da die Umstellung von Kohle auf Gas weitgehend abgeschlossen ist, während Nuklearenergie bei einem Anteil von 4,2 % hauptsächlich auf SMR-Demonstrationen und Lizenzverlängerungen angewiesen ist. Auftragnehmer, die modularen Nuklearbau und Hochtemperatur-Gasturbinen-Nachrüstungen beherrschen, können inkrementellen Wert erschließen, werden aber einen kleineren Anteil am Gesamtwachstum des US-amerikanischen Power-Generations-EPC-Marktanteils beitragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsband: Versorgungsmaßstab-Projekte verankern den Wert, dezentrale Energieressourcen führen das Wachstum an

Projekte über 500 MW kontrollierten 2025 71,5 % der Ausgaben und repräsentieren den tiefsten Pool innerhalb der US-amerikanischen Power-Generations-EPC-Marktgröße für Kapazitätsbänder. Stückkosten von 900–1.100 USD/kW und vereinfachte FERC-Genehmigungen sichern ihren wirtschaftlichen Vorteil. Das Segment 100–499 MW hält einen Anteil von 18 % und bedient mittelgroße unabhängige Stromerzeuger und kommunale Versorgungsunternehmen. Dezentrale Anlagen unter 100 MW machen 10,5 % des Wertes von 2025 aus, sind aber auf eine CAGR von 5,3 % ausgerichtet – die schnellste aller Bänder –, da Hersteller und Rechenzentrumsbetreiber das Überlastungsrisiko mit standortgebundener Solar-plus-Speicher-Lösung absichern.

Kalifornien und Texas führen die Einführung dezentraler Energieressourcen dank zeitvariabler Preisgestaltung an, die die Einspeisung hinter dem Zähler belohnt. EPC-Auftragnehmer monetarisieren Prämienmargen von 12–15 %, indem sie Betriebs- und Wartungsgarantien bündeln. Die beschleunigte Abschreibung gemäß IRA-Abschnitt 48 hellt die Wachstumsperspektive für diese kleineren Projekte im US-amerikanischen Power-Generations-EPC-Markt weiter auf.

Nach Endnutzer: Regulierte Versorgungsunternehmen halten den größten Anteil und das stärkste Wachstumsmomentum

Regulierte Versorgungsunternehmen hielten 2025 63,1 % der Ausgaben und sollen bis 2031 mit einer CAGR von 3,7 % wachsen, womit sie das größte Segment des US-amerikanischen Power-Generations-EPC-Marktanteils bewahren. Staatliche Kommissionen ermöglichen die Kostendeckung zuzüglich einer genehmigten Rendite, was erneuerbare Energien zu einem Ergebnistreiber macht. Unabhängige Stromerzeuger belegen einen Anteil von 22 %, sehen sich aber einer Handelspreisvolatilität gegenüber, die den Appetit auf langwierige Bauprojekte dämpft und sie zu flexiblen Hybridanlagen drängt. Industrielle Eigenstromerzeugung absorbiert 9,5 % der Ausgaben, insbesondere in der Chemie-, Stahl- und Technologiebranche, wo Zuverlässigkeitsprämien Mikronetz-Investitionen rechtfertigen. Öffentliche Einrichtungen runden mit 5,4 % ab und nutzen häufig schlüsselfertige EPC-Lösungen zur Vereinfachung der Beschaffung. FERC Order 1920's langfristige Planung fügt für alle Versorgungsklassen erhebliche Übertragungsarbeiten hinzu und stärkt die Nachfragetiefe im gesamten US-amerikanischen Power-Generations-EPC-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Texas, Kalifornien und der Midwest generierten 2025 rund 55–60 % der Kapazitätszuwächse und verankerten die regionale Führungsposition im US-amerikanischen Power-EPC-Markt. ERCOT brachte 8,5 GW ans Netz, hauptsächlich in West-Texas und dem Panhandle, wo 345-kV-Korridore Überschusskapazitäten transportieren. CAISO fügte 4,2 GW hinzu, aber die Solarabregelung an Frühlingstagen hat Hybridanlagen populär gemacht, die Energie in die Abendspitzen verlagern. MISO lieferte 3,8 GW und profitierte von Windressourcen und Kohlekraftwerk-Stilllegungen, obwohl Netzaufrüstungen im Wert von 15–20 Milliarden USD weiterhin unerlässlich sind.

PJM verzeichnete 2025 3,1 GW, wobei Offshore-Wind im Atlantik mittelfristig wachsen soll, sobald Schiffsengpässe nachlassen. Der Südosten fügte 2,7 GW hinzu und nutzte Landverfügbarkeit und 4–6-Stunden-Batterien zur Steuerung der Intermittenz. Die 1,9-GW-Expansion des Pazifischen Nordwestens nutzt die Wasserkraftbalancierung, kämpft aber mit langwierigen NEPA-Prüfungen, die Zeitpläne verlängern. Hohe Grundstückskosten beschränkten den Nordosten auf 1,2 GW, doch FERC Order 2023-Reformen versprechen, bis 2028 5–7 GW verzögerter Projekte freizuschalten.

Arbeits- und Materialkosten variieren stark nach Region. Texas und Kalifornien verlangen Lohnaufschläge von 15–20 %, was die Margen belastet, während der Midwest günstigere Arbeitskräfte und robuste Ausbildungspipelines genießt. Übertragungsinvestitionen tendieren zu MISO und SPP, die Aufrüstungen im Wert von 30 Milliarden USD planen, während ERCOT und CAISO zusammen 20 Milliarden USD benötigen. Diese Unterschiede beeinflussen Angebotsstrategien und Kapitalallokationsmuster im US-amerikanischen Power-EPC-Markt.

Wettbewerbslandschaft

Die fünf größten Auftragnehmer – Fluor, Bechtel, Kiewit, Black & Veatch und Burns & McDonnell – kontrollieren gemeinsam 35–40 % des Umsatzes, was auf eine moderate Konzentration im US-amerikanischen Power-EPC-Markt hindeutet. Größe verschafft Einkaufsmacht für knappe Hochspannungsanlagen und die Bilanzkraft zur Übernahme von Pauschalpreisrisiken. Regionale Spezialisten wie Mortenson, Gemma und Zachry gedeihen bei 100–500-MW-Projekten, wo lokales Genehmigungswissen und Arbeitsnetzwerke kleinere Bilanzen ausgleichen.

Vorfabrikation ist ein wichtiges Differenzierungsmerkmal: Burns & McDonnell's Kansas-City-Anlage und Bechtel's Einsatz digitaler Zwillinge reduzieren den Ingenieuraufwand um 12 % und die Feldarbeit um fast ein Drittel. Anlagen-OEMs wie Siemens Energy und Mitsubishi Power dringen mit gebündelten Erzeugungs-plus-Service-Angeboten vor, die Beschaffungszyklen verkürzen und EPC-Umfänge beschneiden.

Zu den aufkommenden Disruptoren gehören autonome Planierflotten und drohnenbasierte Vermessungen, die Erdarbeitskosten um 10–15 % senken. Mortensons 300-MW-Solarprojekt in Arizona wurde 90 Tage vor dem Zeitplan fertiggestellt, was zeigt, wie modulare Tracker und vorkonfektionierte Kabelbäume konventionelle Bauprojekte übertreffen können. Obwohl etablierte Unternehmen Beschaffungs- und Bürgschaftsvorteile haben, bieten Nischenkompetenzen in Rechenzentrum-Mikronetzen, Wasserstoff-Gleichgewicht-der-Anlage und Offshore-Wind-Installation Einstiegspunkte für agile Wettbewerber und erhalten einen dynamischen, aber moderat konzentrierten US-amerikanischen Power-EPC-Markt.

Marktführer im US-amerikanischen Power-EPC-Sektor

Fluor Corporation

Bechtel Corporation

Kiewit Corporation

Black & Veatch Holdings

Burns & McDonnell

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Fluor gewann einen Pauschalpreis-EPC-Auftrag im Wert von 1,2 Milliarden USD von NuScale Power für einen 462-MW-SMR in Utah, was eine vorsichtige Rückkehr zum Nuklear-EPC nach einem Rückzug im Jahr 2024 markiert.

- August 2025: Siemens Energy und Mitsubishi Power gründeten eine schlüsselfertige Wasserstoff-Gleichgewicht-der-Anlage-Allianz mit dem Ziel von 5 GW Elektrolyseuren bis 2030.

- Juni 2025: Efficient Power Conversion Corporation (EPC) hat das EPC91109 eingeführt, ein leistungsstarkes Evaluierungsboard mit eGaN®-FETs. Es ist für USB-Power-Delivery-Anwendungen (USB-PD 3.1) bis zu 180 W ausgelegt und für kompakte, thermisch effiziente Designs in Laptops, tragbaren Geräten und batteriebetriebenen Systemen optimiert.

- Februar 2025: Mortenson schloss ein 300-MW-Solarprojekt in Arizona 90 Tage vor dem Zeitplan ab, indem fabrikvorgefertigte Baugruppen eingesetzt wurden.

Berichtsumfang des US-amerikanischen Power-EPC-Marktes

Der Power-EPC-Markt umfasst die globale Branche von Unternehmen, die eine umfassende Ausführung von Projekten zur Stromerzeugung, -übertragung und -verteilung auf Schlüsselfertigbasis anbieten. EPC-Auftragnehmer übernehmen Ingenieurdesign, Gerätebeschaffung, Bau, Installation, Prüfung und Inbetriebnahme von Strominfrastrukturen und stellen sicher, dass die Projektlieferung mit den vereinbarten Kosten-, Zeit- und Leistungsanforderungen übereinstimmt.

Der US-amerikanische Power-EPC-Markt ist in Power-Generations-EPC und Power-Übertragungs- und Verteilungs-EPC segmentiert. Im Bereich Power-Generations-EPC ist der Markt nach Technologie, Kapazitätsband und Endnutzer segmentiert. Diese Segmente sind weiter unterteilt in Technologie – Thermisch, Nuklear und Erneuerbare Energien; Kapazitätsband – Bis zu 100 MW, 100–499 MW, Über 500 MW; Endnutzer – Regulierte Versorgungsunternehmen, Unabhängige Stromerzeuger, Industrielle Eigenstromerzeugung und Öffentlicher Sektor/Staatsunternehmen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (Milliarden USD) für alle oben genannten Segmente erstellt.

| Nach Technologie | Thermisch |

| Nuklear | |

| Erneuerbare Energien | |

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) |

| 100 bis 499 MW | |

| Über 500 MW | |

| Nach Endnutzer | Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger | |

| Industrielle Eigenstromerzeugung | |

| Öffentlicher Sektor und Staatsunternehmen |

| Power-Generations-EPC | Nach Technologie | Thermisch |

| Nuklear | ||

| Erneuerbare Energien | ||

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) | |

| 100 bis 499 MW | ||

| Über 500 MW | ||

| Nach Endnutzer | Regulierte Versorgungsunternehmen | |

| Unabhängige Stromerzeuger | ||

| Industrielle Eigenstromerzeugung | ||

| Öffentlicher Sektor und Staatsunternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Power-EPC-Markt heute?

Die Größe des US-amerikanischen Power-EPC-Marktes erreichte 2026 110,14 Milliarden USD und soll bis 2031 126,76 Milliarden USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Erneuerbare-Energien-Generations-EPC expandiert mit einer CAGR von 5,8 % – der schnellsten unter allen Technologieklassen.

Warum erregen dezentrale Energieressourcen Aufmerksamkeit?

Projekte unter 100 MW wachsen mit einer CAGR von 5,3 %, da Industrie- und Rechenzentrumsbetreiber Resilienz und die Vermeidung von Überlastungsgebühren schätzen.

Welchen Risiken sehen sich EPC-Auftragnehmer im Jahr 2026 gegenüber?

Fachkräftemangel im Handwerk, Transformator-Vorlaufzeiten von 28–36 Monaten und höhere Bürgschaftsprämien komprimieren Margen und verlängern Zeitpläne.

Wie konzentriert ist der Wettbewerb unter den Auftragnehmern?

Die fünf größten Unternehmen halten etwa 37 % des Umsatzes, was auf eine moderate Konzentration und Raum für regionale Spezialisten hindeutet.

Welche Rolle spielt der Inflation Reduction Act?

IRA-Steuergutschriften und Boni für inländische Inhalte beschleunigen Projektzeitpläne und begünstigen Auftragnehmer mit US-amerikanischen Lieferketten und fügen der prognostizierten CAGR rund 0,9 Prozentpunkte hinzu.

Seite zuletzt aktualisiert am: