Marktgröße und Marktanteil des US-amerikanischen Automobilhandels

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

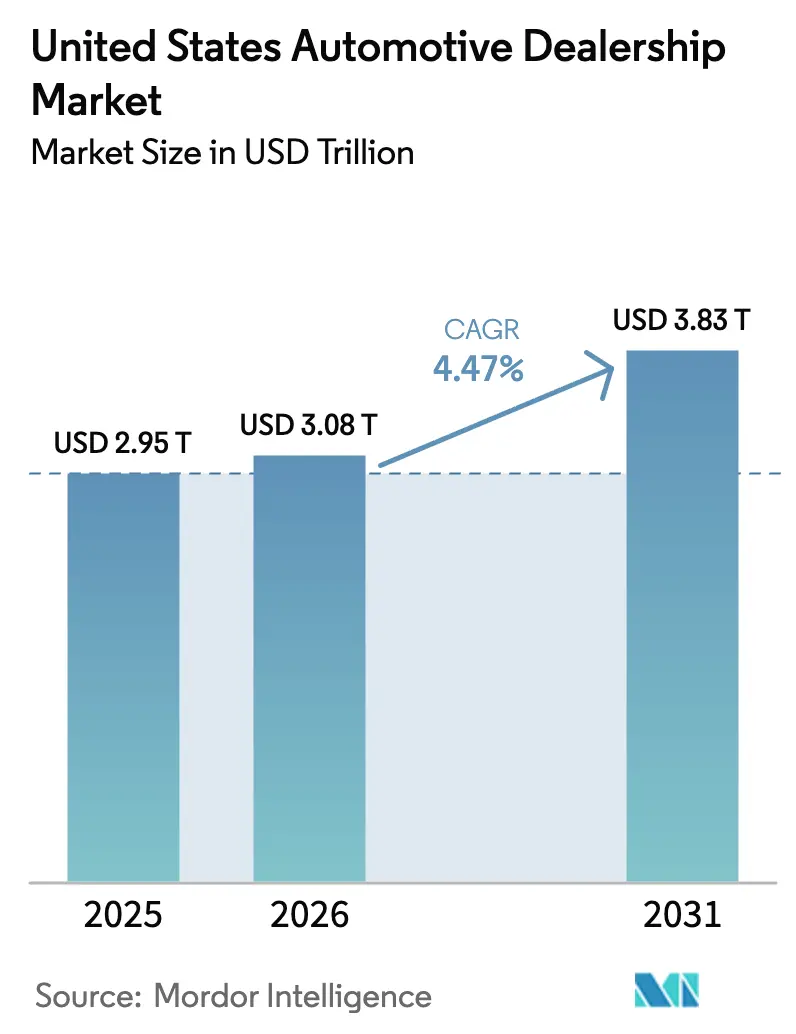

| Marktgröße im Basisjahr (2025) | 2.95 Billionen US-Dollar |

| Marktgröße (2026) | 3.08 Billionen US-Dollar |

| Marktgröße (2031) | 3.83 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Automobilhandelsmarktes durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Automobilhandels wird voraussichtlich von USD 2,95 Billionen im Jahr 2025 auf USD 3,08 Billionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,47 % über den Zeitraum 2026–2031 USD 3,83 Billionen erreichen. Gut ausgewogene Lagerbestände, eine stark steigende Nachfrage nach zertifizierten Gebrauchtfahrzeugen (CPO) sowie umfangreiche Investitionen in die Elektrifizierung stützen ein stetiges Umsatzwachstum, auch wenn die Online-Preistransparenz die Bruttomargen unter Druck setzt. Der händlergeführte Ausbau von Finanzierungs- und Versicherungsportfolios (F&I) gleicht den Druck auf die Front-End-Rentabilität aus, während eine günstige Gesetzgebung auf Staatsebene die Einführung des digitalen Einzelhandels beschleunigt. Steigende Verkäufe von mittelschweren und schweren Nutzfahrzeugen im Zusammenhang mit der Flottenelektrifizierung bieten einen zusätzlichen Gewinnpool, und die anhaltende Verbraucherpräferenz für leichte Nutzfahrzeuge und SUVs hebt weiterhin die durchschnittlichen Transaktionswerte an. Gleichzeitig vergrößern erhebliche Kapitalanforderungen für EV-taugliche Servicewerkstätten und Over-the-Air (OTA)-Softwarefähigkeiten den Wettbewerbsabstand zwischen gut finanzierten Konsolidatoren und kapitalschwachen unabhängigen Händlern.

Wesentliche Erkenntnisse des Berichts

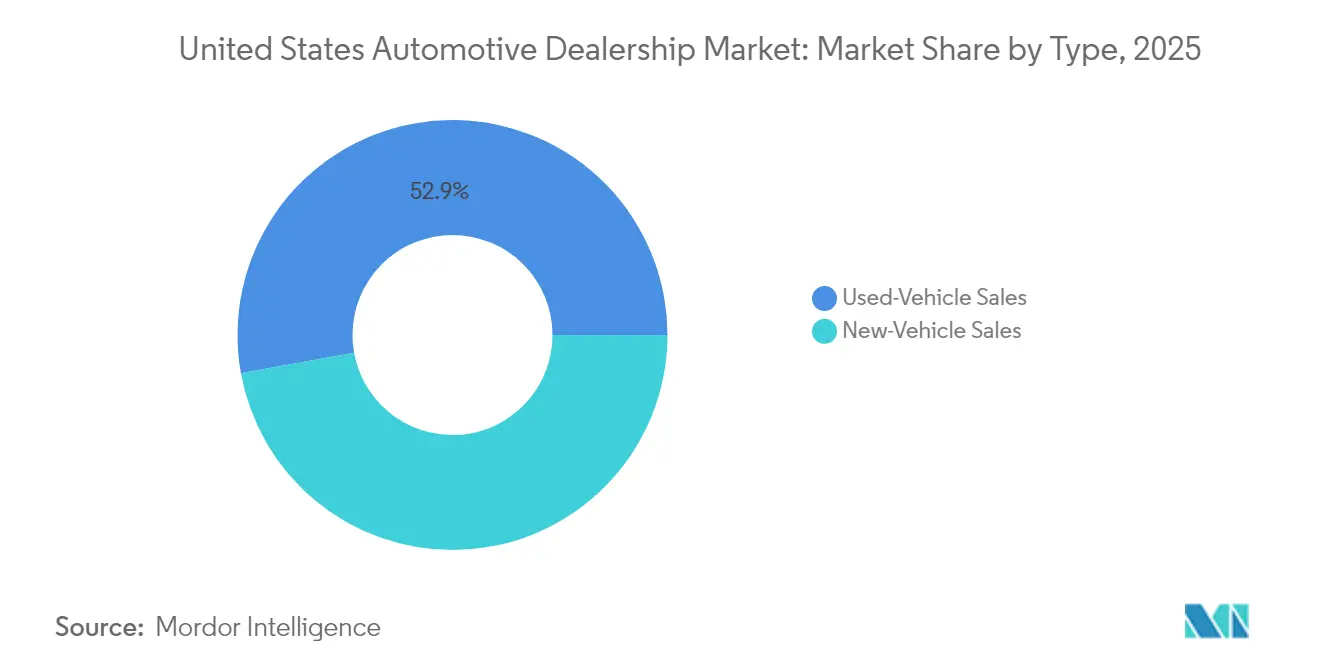

- Nach Typ entfielen im Jahr 2025 52,85 % des Marktanteils des US-amerikanischen Automobilhandels auf Gebrauchtfahrzeugtransaktionen, während Neufahrzeugverkäufe bis 2031 mit einer CAGR von 5,41 % wachsen werden.

- Nach Händler hielten Vertragshändler im Jahr 2025 einen Anteil von 57,60 % an der Marktgröße des US-amerikanischen Automobilhandels, während direkte digitale Verbraucherplattformen mit einer prognostizierten CAGR von 6,02 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge und SUVs mit einem Anteil von 60,70 % am Marktanteil des US-amerikanischen Automobilhandels im Jahr 2025; mittelschwere und schwere Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 4,97 % wachsen.

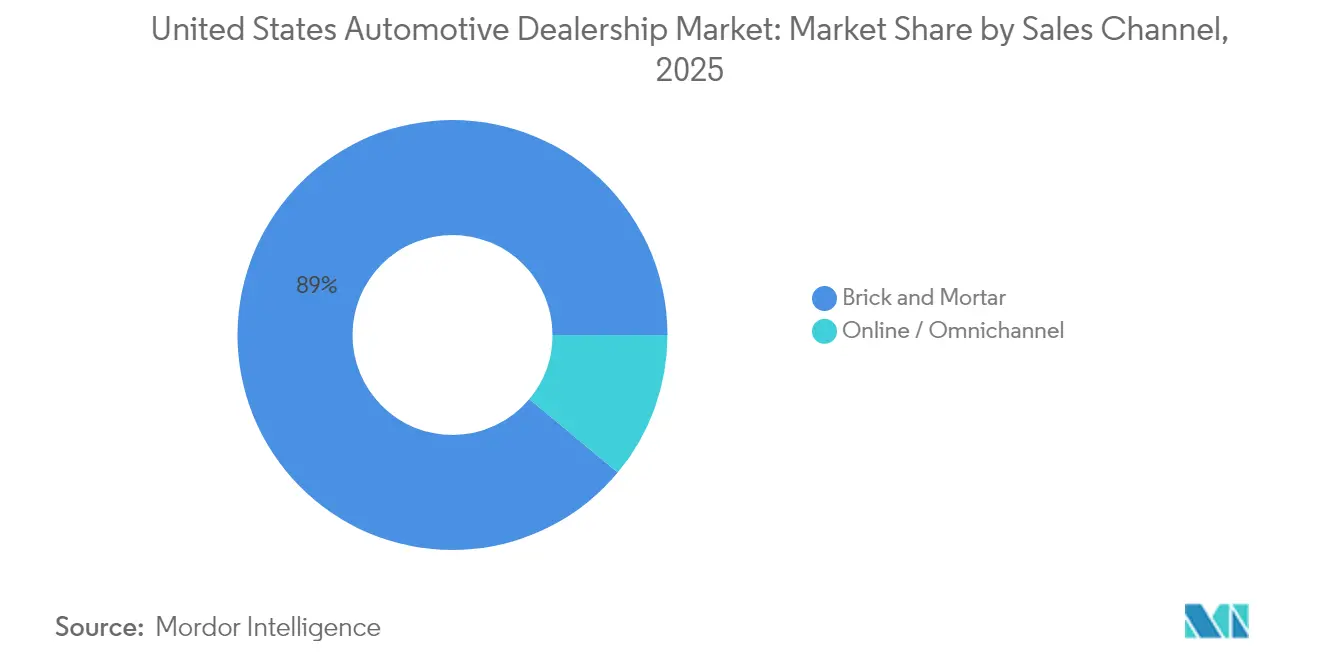

- Nach Vertriebskanal entfielen im Jahr 2025 88,95 % des Marktanteils des US-amerikanischen Automobilhandels auf stationäre Verkaufsstellen; Online- und Omnichannel-Verkäufe wachsen bis 2031 jährlich um 6,01 %.

- Nach Kundensegment machten Einzelkäufer im Jahr 2025 76,55 % des Marktanteils des US-amerikanischen Automobilhandels aus, während Flotten- und Unternehmenskunden mit einer CAGR von 6,32 % bis 2031 skalieren.

- Nach Region dominierte der Süden mit einem Anteil von 36,20 % am Marktanteil des US-amerikanischen Automobilhandels im Jahr 2025 und wird bis 2031 mit einer CAGR von 5,78 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Automobilhandelsmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Elektrofahrzeugmodellen | +0.9% | Westen und Nordosten führend, Ausbreitung in Süden und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Erholung der Neufahrzeuglagerbestände | +0.8% | National, am stärksten im Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| Händlergeführter Ausbau von F&I-Produkten | +0.7% | National, unterschiedliche staatliche Regulierungen | Mittelfristig (2–4 Jahre) |

| Wachsende zertifizierte Gebrauchtfahrzeugprogramme (CPO) | +0.6% | Bundesweit, Premium im Nordosten bei Luxuszentren | Mittelfristig (2–4 Jahre) |

| Gesetzgebung zum digitalen Einzelhandel auf Staatsebene | +0.4% | Wichtige Bundesstaaten wie Kalifornien, Texas, Illinois | Mittelfristig (2–4 Jahre) |

| OEM-Abonnementmodelle | +0.3% | National, konzentriert in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Elektrofahrzeugmodellen

Franchisegruppen haben Milliarden für EV-taugliche Ausstellungsräume und Servicewerkstätten zugesagt [1]„NADA-Daten 2025,” Nationale Automobilhändlervereinigung, nada.org. Die Kapitalaufwendungen pro Standort reichen von USD 100.000 für Level-2-Ladegeräte bis zu mehr als USD 1 Million, wo Level-3-DC-Schnellladung zuzüglich Versorgungsaufrüstungen erforderlich ist. Fords Model e Certified Elite-Programm veranschaulicht OEM-Vorgaben, die Schulungen, Werkzeuge und Ladeinstallationen unter strengen Zeitplänen bündeln und die Kapitalaufwandsplanungszyklen für Händler neu gestalten. Frühe Anwender erzielen zusätzliche Servicegewinne aus Batteriegarantiearbeiten und der Ermöglichung von Software-Abonnements, was die geringere mechanische Reparaturhäufigkeit von Elektrofahrzeugen ausgleicht. Geografische Unterschiede bestehen weiterhin; Händler in Kalifornien und New York verzeichnen eine höhere Ladegerätauslastung als ihre Mitbewerber im oberen Mittleren Westen, doch das bundesweite Wachstum der Elektrofahrzeugzulassungen im Jahr 2024 unterstützt die langfristige Investitionsrentabilität.

Erholung der Neufahrzeugbestandsniveaus

Die Produktionsstabilität der OEMs hob den Händlerbestand bis November 2024 auf 3,23 Millionen Einheiten, nahe der Vor-Pandemie-Norm von 3,4–3,5 Millionen. Verbesserte Lieferketten ermöglichen es Händlern, traditionelle Anreizprogramme wiederherzustellen und volumenbasierte Boni zurückzugewinnen, wodurch zwei Jahre der Margenerosion durch eingeschränkte Lieferketten rückgängig gemacht werden. Inländische Marken, gestützt durch eine normalisierte Chipversorgung, etablieren wettbewerbsfähige Leasingangebote, die preissensible Käufer zurück in die Ausstellungsräume locken. Händler müssen langsamere Umschlagsraten als in der Mangelzeit von 2022 handhaben, was eine stärkere Abhängigkeit von KI-gesteuerten Nachfrageprognosetools veranlasst, um Überbestände zu vermeiden. Robuste Lagerbestände stärken auch die Verhandlungsmacht großer Händlergruppen, die Zuteilungen in großen Mengen kaufen können, und vergrößern ihren Kostenvorteil gegenüber kleineren unabhängigen Händlern.

Händlergeführter Ausbau von F&I-Produkten

Die Verlängerung der Neufahrzeugzahlungsfristen hat die Verbraucherangst vor langfristigen Reparaturkosten erhöht, sodass Serviceverträge und GAP-Deckung eher als unverzichtbar denn als optional empfunden werden. Händler passen F&I-Menüs nach Antriebsstrang an, einschließlich Verbrennungsmotor, Hybrid und Elektrofahrzeug, um die Penetration zu optimieren und gleichzeitig unterschiedliche staatliche Offenlegungsvorschriften einzuhalten. Digitale Vertragsplattformen beschleunigen Genehmigungen und verkürzen Lieferzeiten, was dazu beiträgt, CSI-Werte zu erhalten, auch wenn die Kreditgeber die Zeichnungsstandards verschärfen. Die im Januar 2025 eingetretene Vakanz der FTC-CARS-Regelung beendete die unmittelbar bevorstehende Regulierungsmaßnahme. Dennoch bleiben ihre Compliance-Benchmarks branchenweite Best Practices, was Händler dazu veranlasst, in Audit-Tools zu investieren, die das Risiko von Strafen reduzieren. Erhöhte Transparenz steigert die Verbrauchernachfrage und verwandelt F&I in eine stabilisierende Gewinnabsicherung gegen Front-End-Preiskompression.

Wachstum zertifizierter Gebrauchtfahrzeugprogramme (CPO)

Die Volumina zertifizierter Gebrauchtfahrzeuge (CPO) erholten sich im Jahr 2024, als garantiesuchende Käufer von historisch teuren Neufahrzeugen migrierten und dabei die CPO-Margen für Standard-Gebrauchtfahrzeuge erhöhten. Hersteller wie Toyota erweiterten Programmtiers, sodass Vertragshändler Preisaufschläge von 10–15 % gegenüber vergleichbaren nicht-zertifizierten Einheiten erzielen konnten, während der Lagerbestandsvorrat schlank gehalten wurde. Händler, die CPO-Bestandsanalysen in Akquisitionsplattformen einbetten, sichern schnellere Umschlagsraten – rund 25 % schneller als nicht-zertifizierter Bestand –, was Lagerkapazitäten für margenstarke Fahrzeuge freisetzt. Anhaltende Engpässe bei Leasingrückläufern bis Ende 2025 steigern die Restwerte weiter und bewahren den Händlergewinn trotz engerer Kreditkonditionen. Da sich CPO von einem ergänzenden Angebot zu einer zentralen Gewinnstütze entwickelt, riskieren unabhängige Betreiber ohne OEM-Zertifizierungspfade, Marktanteile an Franchise-Konkurrenten abzugeben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Höhere Kapitalaufwendungen für Service-Upgrades | -0.6% | National, ländliche Händler stehen vor der größten Hürde | Mittelfristig (2–4 Jahre) |

| OEM-Direktvertrieb an Verbraucher | -0.5% | National, am stärksten in EV-freundlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Preistransparenz komprimiert Gewinnmargen | -0.4% | Städtische Märkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Erhöhte FTC-Compliance-Kosten | -0.2% | National, Variationen auf Bundesstaatsebene | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalaufwendungen für EV- und ADAS-Service-Upgrades

EV-Batterieheber, isolierte Lagerung und ADAS-Kalibrierungsanlagen kosten USD 56.000–650.000 pro Standort [2]„Die hohen Kosten der EV-Servicebereitschaft,” WardsAuto, wardsauto.com. Der Zugang zu erschwinglichen Stromversorgungen und spezialisierten Technikern ist besonders in ländlichen Märkten eingeschränkt, was einige Einzelstandortbetreiber dazu zwingt, auszusteigen, anstatt veraltete Anlagen zu refinanzieren. Konsolidatoren genießen Skalenvorteile und können Werkzeuge über einen größeren Durchsatz amortisieren, was ihre variable Kostenlücke vergrößert. OEM-Erstattungsprogramme gleichen die Kosten teilweise aus, erfordern jedoch in der Regel Volumenverpflichtungen, was weitere Konsolidierungsanreize einbettet. Folglich ist die Kapitalintensität das unmittelbarste strukturelle Hemmnis für unabhängige Händler und senkt das marktweite Wachstum um schätzungsweise 0,6 Prozentpunkte.

OEM-Direktvertrieb an Verbraucher

Teslas etablierter Agenturansatz und die Hybrid-Modelle aufstrebender Marktteilnehmer aus Online-Bestellung und Auslieferung über Showrooms testen die Dauerhaftigkeit des Franchiseschutzes. Während 48 Bundesstaaten Fabrikverkäufe noch immer einschränken, pilotieren mehrere OEMs eine Agenturpreisgestaltung, die den UVP festlegt und Händler hauptsächlich als Auslieferungs- und Servicepartner positioniert. Solche Rahmenbedingungen könnten traditionelle Front-End-Bruttogewinne erodieren, stabilisieren jedoch das Lagerbestandskostenrisiko in wirtschaftlichen Abschwungphasen. Händlerverbände setzen ihre Lobbytätigkeit fort, um Vergütungsgarantien in neue gesetzliche Ausnahmeregelungen einzubetten. Dennoch wird eine langfristige Margenbelastung von etwa 0,5 Prozentpunkten auf die CAGR des US-amerikanischen Automobilhandelsmarktes erwartet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gebrauchtfahrzeuge sichern Einnahmen, neuer Lagerbestand treibt Wachstum

Die Marktgröße des US-amerikanischen Automobilhandels für Gebrauchtfahrzeuge hielt im Jahr 2025 einen Anteil von 52,85 % und festigte damit ihre Rolle als wirtschaftliches Rückgrat des Kanals. Erhöhte Restwerte, gestützt durch reduzierte Leasingrückläufer, halfen Händlern, ihre Gewinne zu schützen, auch als sich die Großhandelsindizes normalisierten. Die Margen profitieren weiterhin von Privatakquisitionstools, die Auktionsgebühren umgehen und eingehende Logistikkosten senken. Zertifizierte Tiers erhalten Premiumpreise und 25 % schnellere Umschlagsraten, was die Cash-Velocity verbessert und Lagerzinsausgaben unterstützt.

Neufahrzeuge werden bis 2031 voraussichtlich eine CAGR von 5,41 % verzeichnen und damit das Gebrauchtfahrzeugwachstum übertreffen, da OEM-Produktionsengpässe nachlassen. Anreize mit einem Durchschnitt von 6,8 % des Transaktionspreises Anfang 2025 haben zögerliche Käufer zurück in die Ausstellungsräume gelockt, insbesondere bei Einstiegsvarianten. Mit der Normalisierung des Angebots wird erwartet, dass der Marktanteil des US-amerikanischen Automobilhandels für Neufahrzeuge moderat ansteigt, obwohl Preistransparenz und Agenturpiloten den Front-End-Bruttogewinn begrenzen werden. Händler straffen die Aufbereitungszyklen bei Inzahlungnahmen mit dem Ziel, den Gebrauchtfahrzeugbestand innerhalb von 27 Tagen gegenüber dem Branchenmedian von 35 Tagen umzuschlagen, und erhalten damit eine gemischte Bruttogewinndynamik über beide Fahrzeugströme hinweg.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Nach Händler: Franchise-Skalierung trifft auf digitale Agilität

Franchisegruppen kontrollierten im Jahr 2025 57,60 % des US-amerikanischen Automobilhandelsmarktes, und direkte digitale Verbraucherplattformen verzeichnen mit 6,02 % bis 2031 die höchste prognostizierte CAGR, unterstützt durch exklusive OEM-Zuteilungen, Garantiebefugnis und Finanzierungsbindungen, die hohe Markteintrittsbarrieren errichten. Marktkonsolidatoren nutzen Akquisitionssynergien – wie Lithias Einsparungen bei Beschaffung und Marketing – um das EBITDA je Standort zu erweitern. Rein digitale Plattformen nutzen kapitalleichte Modelle und erzielen zweistellige Einheitenzuwächse trotz enger Deckungsbeitragsmargen. Dennoch entstehen Omnichannel-Hybride, wobei Amazon Autos die Händlererfüllung integriert, um die Kosten der letzten Meile kostengünstig zu halten und gleichzeitig die Verbraucherfreundlichkeit zu bewahren.

Unabhängige Händlerbetriebe behalten ihre Relevanz dort, wo preissensible Käufer Verhandlungsflexibilität und Nicht-OEM-Garantiepakete schätzen. Doch die vorgeschriebenen EV-Werkzeuge und OTA-Softwarerechte der Franchise-Betreiber verschaffen ihnen einen strukturellen Vorteil in einer elektrifizierten Zukunft. Im Laufe der Zeit wird erwartet, dass sich die Marktgröße des US-amerikanischen Automobilhandels in Richtung leistungsstarker Mehrstaatengruppen verschiebt, da Nachfolgeplanung und Kapitalintensität Einzelhändler zur Veräußerung veranlassen. Franchise-Nehmer, die in Click-to-Buy-Plattformen und Same-Day-Service-Spuren investieren, werden Mitbewerber übertreffen, die ausschließlich auf den klassischen Laufkundschaftsverkehr setzen.

Nach Fahrzeugtyp: Nutzfahrzeuge dominieren, gewerbliche Elektrofahrzeuge beschleunigen

Leichte Nutzfahrzeuge und SUVs erzielten im Jahr 2025 60,70 % des Umsatzes des US-amerikanischen Automobilhandelsmarktes, begünstigt durch günstige Kraftstoffverbrauchsvorschriften für Fahrzeuge mit Leiterrahmenkarosserie und starke Restwerte, die das Verhältnis von Zahlung zu Nutzwert attraktiv halten. Die Verlagerung der Fahrzeughersteller weg von Limousinen setzt sich fort, was die Personenkraftwagenauswahl bei Händlern einschränkt und Marketingausgaben auf rentable Pickup-Varianten lenkt.

Die Nachfrage nach mittelschweren und schweren Nutzfahrzeugen steigt mit einer CAGR von 4,97 %, da E-Commerce- und Lieferketten auf der letzten Meile elektrifizieren, um Dekarbonisierungsvorschriften zu erfüllen. Händler können Hochvolt-Techniker zertifizieren und annuitätsähnliche Serviceströme aus Batterieinspektionsverträgen und telemetriegesteuerter vorbeugender Wartung erschließen. Die US-amerikanische Automobilhandelsbranche sieht auch OEMs, die Flottenmanagement-Software in Fahrzeugverkäufe bündeln, was die beratende Rolle der Händler erweitert und sie tiefer in den Kundenbetrieb einbettet.

Nach Vertriebskanal: Ausstellungsräume erfinden das stationäre Einkaufserlebnis neu

Stationäre Verkaufsstellen verarbeiteten im Jahr 2025 noch immer 88,95 % der Transaktionen des US-amerikanischen Automobilhandelsmarktes und unterstreichen damit die anhaltende Bedeutung der taktilen Fahrzeugbewertung und der Inzahlungnahmebewertung. Händler gestalten Einrichtungen mit Express-Auslieferungsbuchten und Kunden-Lounge-Arbeitsbereichen um, um die Zykluszeit zu verkürzen und CSI-Kennzahlen zu verbessern.

Online-Wege werden bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen, angetrieben durch die Legalisierung des elektronischen Vertragsabschlusses auf Staatsebene, die Gleichwertigkeit von Fernunterschriften und Regelungen zur Heimlieferung. Händler, die einheitliche Datenstacks einsetzen, migrieren Verbraucher nahtlos zwischen Website, Chatbot und stationären Schreibtischen und reduzieren die Abschlusszeit durchschnittlich um 42 Minuten. Mit der Reifung des Omnichannels wird das Transaktionsvolumen des US-amerikanischen Automobilhandelsmarktes weiterhin von Händlern stammen, die hybrides Engagement meistern, anstatt rein auf Online-Verkäufe zu setzen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Nach Kundensegment: Flottenelektrifizierung übertrifft Einzelhandelszuwächse

Einzelhandelskäufer machten im Jahr 2025 76,55 % des US-amerikanischen Automobilhandelsmarktes aus, verlangsamen sich jedoch, da städtische Verbraucher zu Abonnementmodellen tendieren, die geringere Bindung und gebündelte Versicherungen bieten. Über Händler vertriebene OEM-unterstützte Abonnements, wie Ford Pro, skalieren schnell mit 400.000 Konten, die SaaS-ähnliche wiederkehrende Einnahmenströme generieren.

Flotten- und Unternehmensvolumina wachsen jährlich um 6,32 %, gestützt durch bundesstaatliche Steueranreize für gewerbliche Elektrofahrzeuge, die die Gesamtbetriebskosten senken. Händler, die Volumenrabatte, konsolidierte Abrechnung und Depot-Ladeberatung anbieten, sichern sich mehrjährige Serviceeinnahmen. Folglich wird der dem US-amerikanischen Automobilhandelsmarkt zuzurechnende Marktanteil von Flotten bis 2031 voraussichtlich steigen und einen ausgewogeneren Kundenmix schaffen, der zyklische Einzelhandelsschwankungen stabilisiert.

Geografische Analyse

Der Süden trug im Jahr 2024 36,55 % des Umsatzes bei und wird bis 2030 voraussichtlich mit einer CAGR von 5,85 % wachsen, gestützt durch robuste Zuwanderung, vergleichsweise lockere Franchisevorschriften und einen Fahrzeugmix, der zu 68 % aus leichten Nutzfahrzeugen besteht, die höhere Front-End-Bruttogewinne erzielen. Bundesstaaten wie Texas und Georgia genehmigen weiterhin direkte elektronische Signaturabschlüsse, was die Omnichannel-Penetration beschleunigt und die Volumina je Standort erhöht, da die Arbeitsmärkte im Sonnengürtel angespannt bleiben.

Der Nordosten ist geprägt von dichten Ballungsräumen, in denen Ausstellungsräume hochpreisige Immobilien belegen, und strenge Emissionsvorschriften die EV-Einführung beschleunigen. New Yorks Ziel, bis 2026 eine Penetration von 35 % bei Null-Emissions-Fahrzeugverkäufen zu erreichen, zwingt Händler dazu, veraltete Standorte mit DC-Schnellladegeräten nachzurüsten, oft mit Unterstützung von Versorgungsrabatten, die bis zu 80 % der Bereitstellungskosten abdecken. Während der Personenkraftwagenanteil hier höher ist als in anderen Regionen, veranlassen steigende Versicherungsprämien Käufer zur Wahl kompakter Crossover, die Platz und Kosten in Einklang bringen.

Händler im Mittleren Westen profitieren von tiefen Lieferanten-Ökosystemen und einer Kundenbasis, die inländischen Marken treu ist, was eine stetige Ersatznachfrage nach Pickups sichert, die in der Landwirtschaft und im Bauwesen eingesetzt werden. Ausgaben aus dem Infrastrukturgesetz für Autobahnen und Brücken stimulieren den Verkauf von Schwerlastkraftwagen und eröffnen Servicevertragsvolumina, die den langsameren Einzelhandelsverkauf bei Limousinen ausgleichen. Unterdessen haben die frühen Käufergruppen im Westen und staatliche EV-Förderungen von USD 2.000–USD 4.500 die Zulassungen für batterieelektrische Fahrzeuge im Jahr 2024 auf 18 % der Neufahrzeugverkäufe angetrieben und Händlern Investitionen in gemeinschaftlich genutzte Ladeplätze angeregt.

Wettbewerbslandschaft

Die Marktkonsolidierung setzt sich fort, da große börsennotierte Gruppen die Cashflows aus den Rekordgewinnen der Jahre 2021–2023 einsetzen, um kleinere Standorte zu übernehmen. Lithia Motors überholte AutoNation im Jahr 2024 bei den Einheitsverkäufen nach einer Reihe von Akquisitionen im Mittleren Westen und Südosten und hob den kombinierten Marktanteil der Top-10-Gruppen auf einen signifikanten Anteil am US-amerikanischen Automobilhandelsmarkt. Trotz dieses Aufschwungs bleibt das Feld mäßig konzentriert und lässt Raum für regionale Marktführer, ihr Territorium durch gesellschaftliches Engagement und maßgeschneiderte Serviceangebote zu verteidigen.

Strategische Themen umfassen Luxusmarken-Clustering, Omnichannel-Technologie-Einführung und EV-Infrastruktur-Skalierung. Die Übernahme des Mercedes-Benz of Buckhead durch Group 1 Automotive für USD 210 Millionen Jahresumsatz sicherte Premiumwachstum im Fahrzeugmix und konsolidierte Effizienten in der Teileverteilung[3]„Investorenpräsentation Mai 2025,” Group 1 Automotive, Inc., group1auto.com. Die Partnerschaft von Reynolds and Reynolds mit UVeye liefert KI-gesteuerte Unterbodenprüfspuren, die die Upsell-Raten für Reifen und Sicherheitsreparaturen verbessern. Inzwischen verschieben Händler in Bundesstaaten mit geringer EV-Einführung die Laderinvestitionsausgaben und riskieren potenziell den Verlust der Zuteilungspriorität, sobald die bundesstaatlichen Steueranreize nach 2026 verschärft werden.

Wettbewerbsbedrohungen durch nicht-traditionelle Marktteilnehmer kristallisieren sich heraus. Amazon Autos startete im August 2025 bundesweite Gebrauchtfahrzeuginserate und nutzte dabei die Prime-skalige Logistik, während die Händler-Compliance durch die Weiterleitung der abschließenden Dokumente über lizenzierte Händler gewahrt blieb. Direktvertrieb-Startups, die Agenturmodelle anvisieren, müssen weiterhin Franchise-Gesetze beachten, doch ihre Marketingausgaben komprimieren die Suchmaschinenwerbungsraten für traditionelle Händler. Folglich hängt der Erfolg von einer ausgewogenen Kapitalallokation ab: ausreichend Investitionen in digitale und EV-Fähigkeiten, um relevant zu bleiben, und gleichzeitig Sicherung der Liquidität für die Widerstandsfähigkeit in zyklischen Abschwungphasen.

Marktführer im US-amerikanischen Automobilhandel

AutoNation Inc.

Lithia Motors Inc.

Group 1 Automotive Inc.

Penske Automotive Group

Sonic Automotive Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Amazon erweiterte Amazon Autos, um gebrauchte und zertifizierte Gebrauchtfahrzeuge bundesweit anzubieten, mit dem Debüt in Los Angeles und der Partnerschaft mit lokalen Vertragshändlern.

- Mai 2025: Group 1 Automotive erwarb drei Luxusautohändler in Florida und Texas (Lexus, Acura, Mercedes-Benz) und fügte USD 330 Millionen an Jahresumsatz hinzu.

- März 2025: Carvana erwarb seinen ersten Vertragshändler in Arizona, um über ein hybrides Einzelhandelsmodell in den Neufahrzeugverkauf einzusteigen.

- Februar 2025: Asbury Automotive Group vereinbarte den Kauf der Herb Chambers Companies, die 33 Händlerbetriebe und 52 Franchises umfasst, mit einem erwarteten Abschluss im zweiten Quartal 2025.

Berichtsumfang des US-amerikanischen Automobilhandelsmarktes

Ein Kraftfahrzeughändler ist ein Unternehmen, das neue oder gebrauchte Kraftfahrzeuge im Einzelhandel auf der Grundlage eines Händlervertrags mit einem Fahrzeughersteller oder dessen Vertriebstochtergesellschaft verkauft. Er kann auch eine Vielzahl von zertifizierten Gebrauchtfahrzeugen führen. Kraftfahrzeughändler beschäftigen Kraftfahrzeugverkäufer, um ihre Fahrzeuge zu verkaufen, Wartungsservices für Fahrzeuge zu erbringen und Kraftfahrzeugtechniker zu beschäftigen, um Ersatzfahrzeugteile zu lagern und zu verkaufen. Sie bearbeiten auch Garantieansprüche. Der US-amerikanische Automobilhandelsmarkt wurde nach Typ (Neufahrzeughändler, Gebrauchtfahrzeughändler, Teile und Services sowie Finanzierung und Versicherung), Händler (Vertragshändler und Nicht-Vertragshändler) und Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) segmentiert. Die Marktgröße und -prognose für jedes Segment wurden auf der Grundlage des Wertes (USD Milliarden) berechnet.

| Neufahrzeugverkäufe |

| Gebrauchtfahrzeugverkäufe |

| Vertragshändler |

| Unabhängige Händler |

| Direkte digitale Verbraucherhändler |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge und SUVs |

| Mittelschwere und schwere Nutzfahrzeuge |

| Stationärer Handel |

| Online / Omnichannel |

| Einzelne Verbraucher |

| Flotte und Unternehmen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Typ | Neufahrzeugverkäufe |

| Gebrauchtfahrzeugverkäufe | |

| Nach Händler | Vertragshändler |

| Unabhängige Händler | |

| Direkte digitale Verbraucherhändler | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge und SUVs | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Nach Vertriebskanal | Stationärer Handel |

| Online / Omnichannel | |

| Nach Kundensegment | Einzelne Verbraucher |

| Flotte und Unternehmen | |

| Nach Region (USA) | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Automobilhandelsmarkt im Jahr 2026?

Die Marktgröße des US-amerikanischen Automobilhandels beträgt USD 3,08 Billionen im Jahr 2026, mit einem prognostizierten Wert von USD 3,83 Billionen bis 2031.

Welches Segment wächst innerhalb der Händlerverkäufe am schnellsten?

Mittelschwere und schwere Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 4,97 % wachsen, da die Flottenelektrifizierung an Dynamik gewinnt.

Wie wirken sich Online-Kanäle auf die Rentabilität der Händler aus?

Omnichannel-Verkäufe wachsen jährlich um 6,01 % und zwingen Händler, in digitale Tools zu investieren, die Bruttomargen erhalten und gleichzeitig die Verbraucherfreundlichkeit verbessern.

Welche Region führt bei den US-Händlerumsätzen?

Der Süden hält mit 36,20 % den größten Anteil und wird bis 2031 voraussichtlich mit einer CAGR von 5,78 % am schnellsten wachsen.

Seite zuletzt aktualisiert am: