Marktgröße und Marktanteil für autonome (fahrerlose) Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

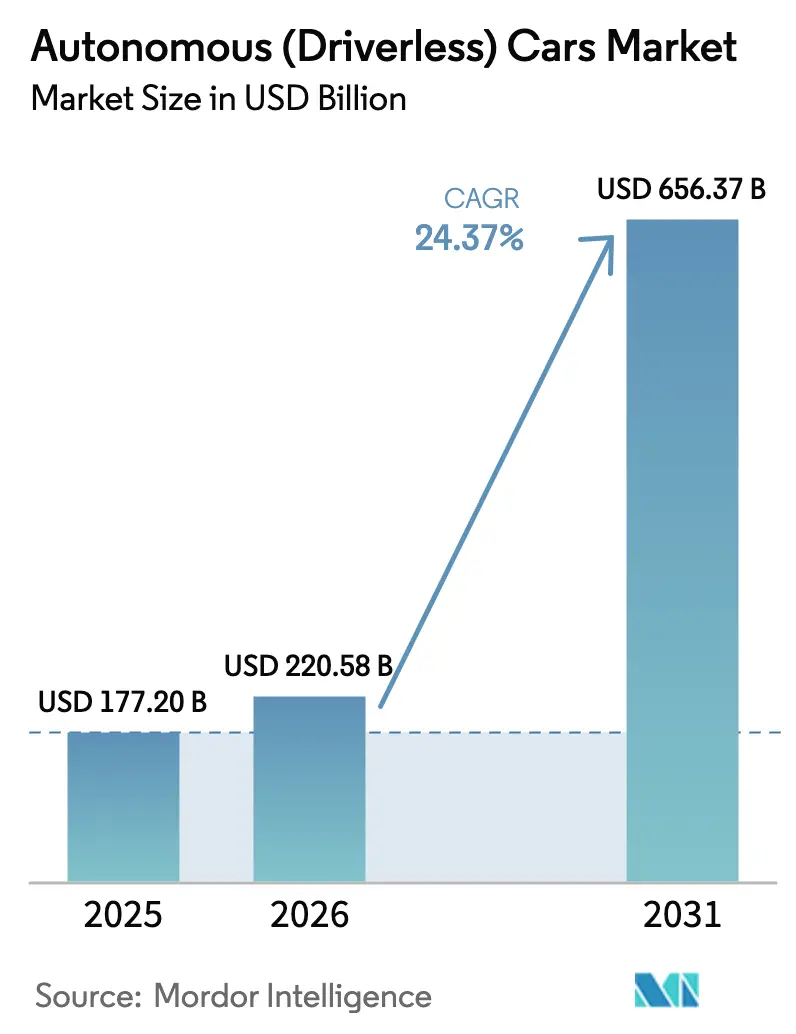

| Marktgröße (2026) | 220.58 Milliarden US-Dollar |

| Marktgröße (2031) | 656.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.37% CAGR |

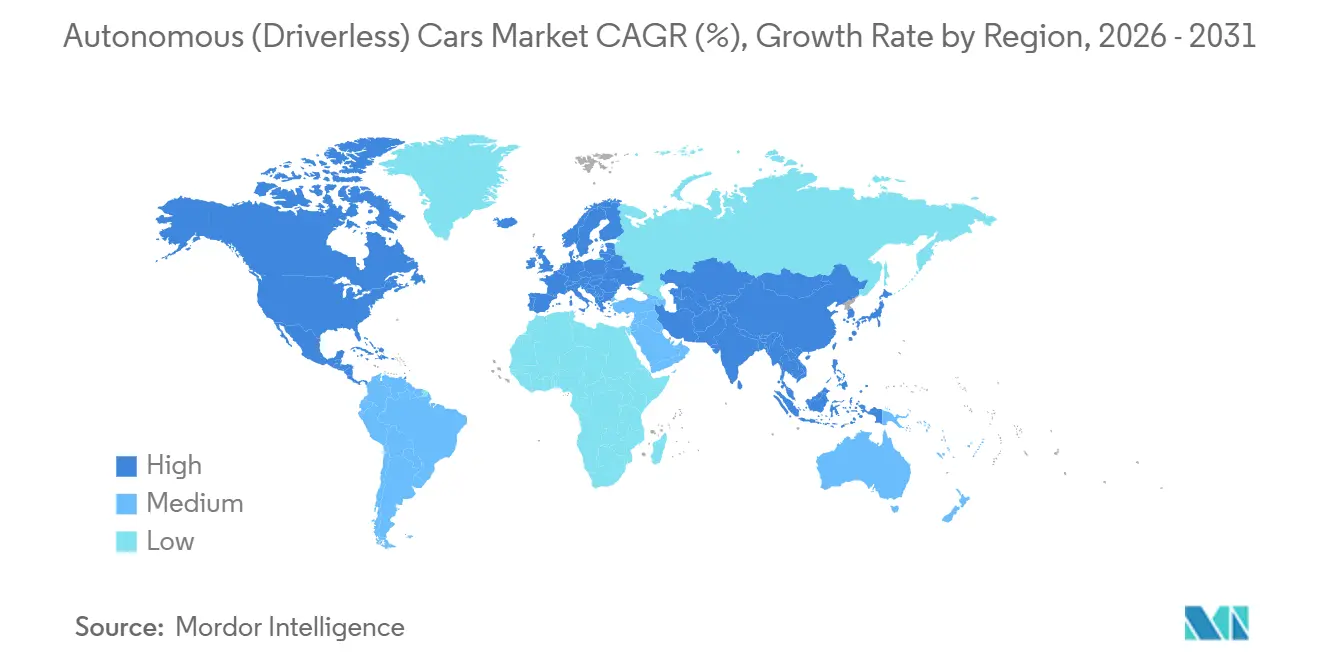

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

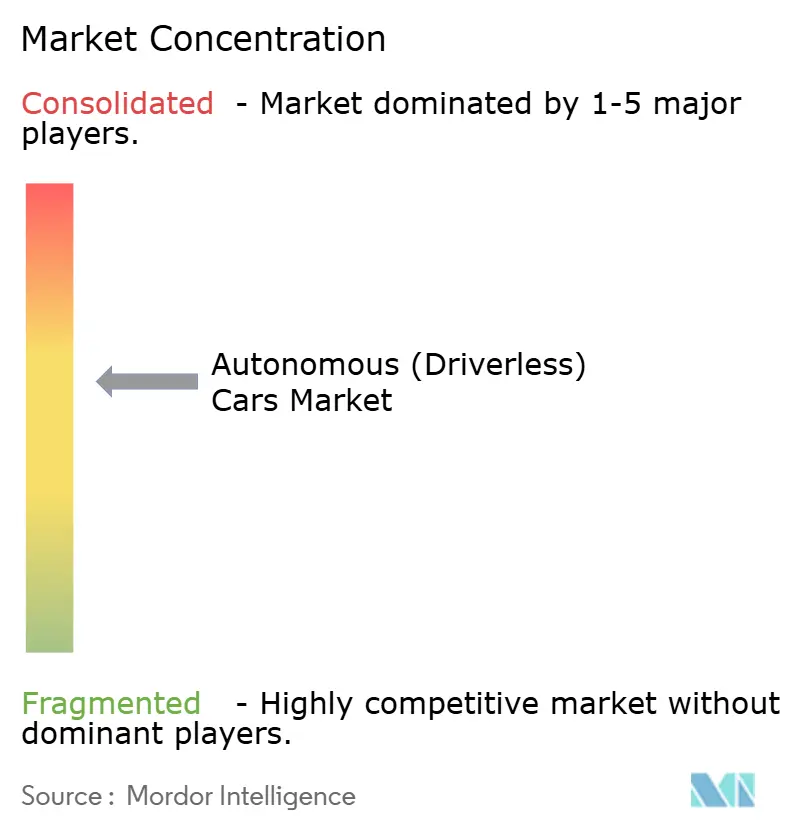

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome (fahrerlose) Fahrzeuge von Mordor Intelligence

Die Marktgröße für autonome (fahrerlose) Fahrzeuge wird voraussichtlich von USD 177,20 Milliarden im Jahr 2025 auf USD 220,58 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 656,37 Milliarden erreichen, bei einem CAGR von 24,37 % während des Prognosezeitraums (2026–2031). Die steigende Erschwinglichkeit von Sensoren und Rechenleistung, die Ausweitung von Robotaxi-Pilotprojekten in großen asiatischen Städten sowie neue Sicherheitsvorschriften in der Europäischen Union und China treiben den Markt für autonome (fahrerlose) Fahrzeuge weiterhin in Richtung Massenmarktakzeptanz. Automobilhersteller haben begonnen, Stufe-2-Funktionen als Serienausstattung einzubauen, um Vorschriften zu erfüllen, wodurch Skaleneffekte gesteigert und die Stückkosten für Hardware gesenkt werden. Software treibt nun einen Großteil der Wertschöpfung an, da Wahrnehmungs-, Kartierungs- und Planungssysteme durch Over-the-Air-Updates aufgerüstet werden können, was wiederkehrende Einnahmequellen schafft. Die Kommoditisierung von Hardware, 5G-gestützte Fahrzeug-zu-allem-Korridore und energieeffiziente automotive System-on-Chips signalisieren kürzere Kommerzialisierungsvorlaufzeiten für höhere Autonomiestufen.

Wichtigste Erkenntnisse des Berichts

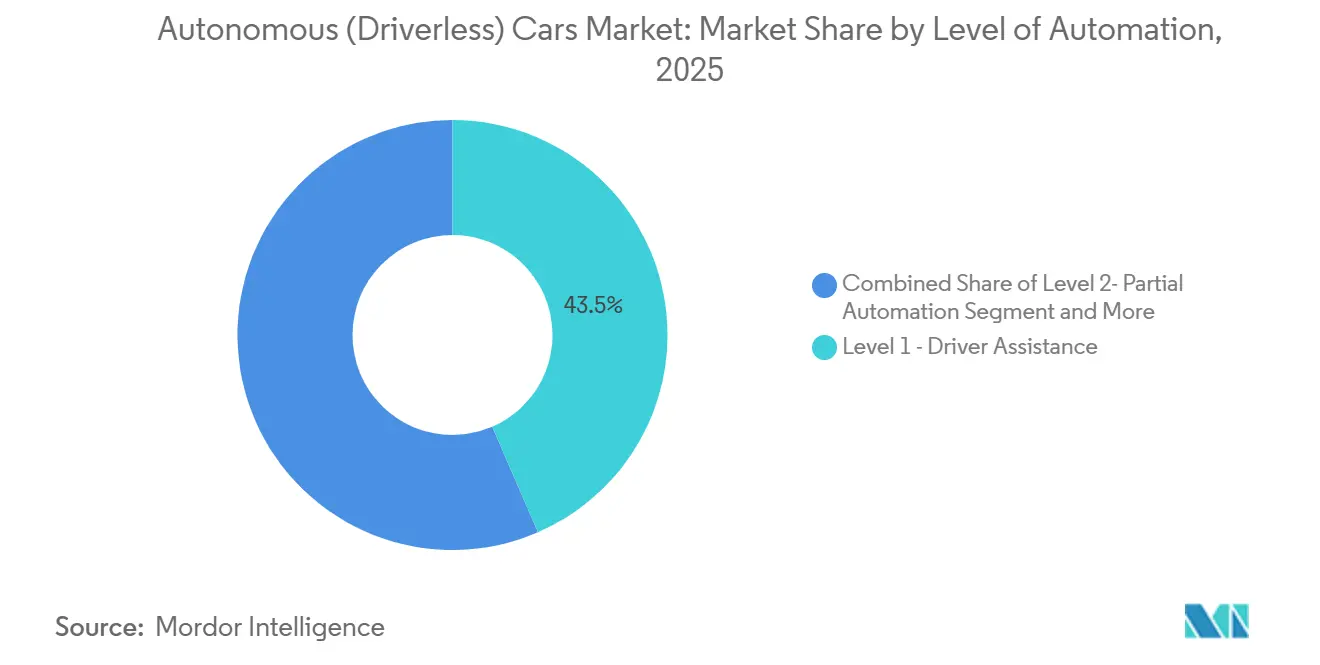

- Nach Automatisierungsgrad hielt Stufe 1 Fahrerassistenz im Jahr 2025 einen Marktanteil von 43,47 % am Markt für autonome (fahrerlose) Fahrzeuge, während Stufe 5 Vollautomatisierung bis 2031 voraussichtlich mit einem CAGR von 24,39 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2025 78,81 % des Marktanteils für autonome (fahrerlose) Fahrzeuge auf Sport-Utility-Fahrzeuge und Mehrzweckfahrzeuge, während Schräghecklimousinen bis 2031 voraussichtlich einen CAGR von 25,11 % verzeichnen werden.

- Nach Antriebsart behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 66,37 % am Markt für autonome (fahrerlose) Fahrzeuge. Batterieelektrofahrzeuge werden jedoch voraussichtlich im Prognosezeitraum mit einem CAGR von 25,01 % wachsen.

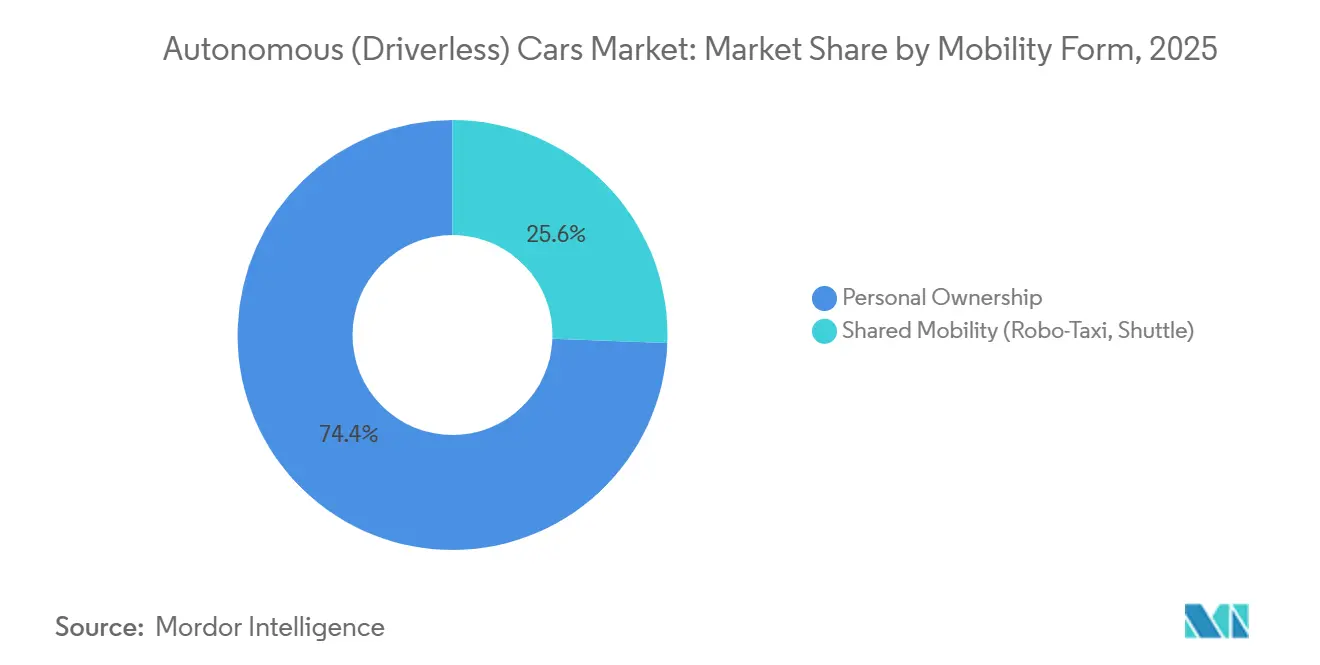

- Nach Mobilitätsform wird Privatbesitz voraussichtlich im Jahr 2025 einen Anteil von 74,35 % am Markt für autonome (fahrerlose) Fahrzeuge ausmachen, während geteilte Mobilität bis 2031 voraussichtlich mit einem CAGR von 25,13 % wachsen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 55,57 % des Marktes für autonome (fahrerlose) Fahrzeuge auf Hardware, obwohl Software bis 2031 voraussichtlich einen CAGR von 25,07 % verzeichnen wird.

- Nach Geografie führte Nordamerika den Markt für autonome (fahrerlose) Fahrzeuge mit einem Marktanteil von 38,71 % im Jahr 2025 an, während der asiatisch-pazifische Raum im Prognosezeitraum (2026–2031) auf einen CAGR von 25,05 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für autonome (fahrerlose) Fahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Ausweitung von Robotaxi-Pilotprojekten | +4.2% | China (Wuhan, Peking, Shenzhen, Guangzhou), Japan (Tokio, Osaka) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften für ADAS-zentrierte Sicherheitsregulierungen | +3.8% | Europa, China, mit Ausstrahlungseffekten auf ASEAN-Märkte, die UN R157 übernehmen | Mittelfristig (2–4 Jahre) |

| Sinkende LiDAR- und KI-Rechenkosten | +3.5% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G-V2X-Korridoren | +3.1% | Vereinigte Staaten, Kanada, mit Pilotprojekterweiterungen nach Mexiko | Mittelfristig (2–4 Jahre) |

| Energieeffiziente automotive SoCs zur Ermöglichung höherer Autonomiestufen | +2.9% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Flottendekarbonisierungsziele zur Beschleunigung autonomer Mittelstreckenlogistik | +2.7% | Europa (Deutschland, Niederlande, Frankreich), mit frühen Gewinnen in Skandinavien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Ausweitung von Robotaxi-Pilotprojekten in asiatischen Megastädten

Ende 2024 erreichte Baidus Apollo Go einen bedeutenden Meilenstein bei den kumulierten Fahrten in mehreren Städten Chinas. Gleichzeitig verzeichnete Waymo wöchentlich eine erhebliche Anzahl bezahlter Fahrten sowohl in Phoenix als auch in San Francisco. Im April 2025 überarbeitete Tokio sein Straßenverkehrsgesetz und ebnete damit den Weg für Stufe-4-Betrieb in bestimmten Stadtbezirken. Dieser Schritt veranlasste die Automobilgiganten Toyota und Nissan, ihre Pilotpläne zu beschleunigen. Die Stückkosten von Waymo entwickeln sich positiv, da die durchschnittlichen Fahrtkosten des Unternehmens auf ein wettbewerbsfähiges Niveau gesunken sind. Gleichzeitig feierte Baidu das Erreichen positiver Deckungsbeiträge in Wuhan bis Ende 2024. Darüber hinaus sind die Kommunen in der Region bereitwilliger, kommerzielle Lizenzen zu erteilen als ihre westlichen Pendants, was zu einem bemerkenswerten kurzfristigen Wachstumsschub führt.

Staatliche Vorschriften für ADAS-zentrierte Sicherheitsregulierungen in der EU und China

Die Europäische Union setzte die Verordnung 2019/2144 im Juli 2024 durch und verpflichtete alle neuen Personenkraftfahrzeuge zur Ausstattung mit autonomer Notbremsung, intelligentem Geschwindigkeitsassistenten, Spurhalteassistent und Fahrerüberwachungssystemen [1]„Allgemeine Fahrzeugsicherheit,” Verordnung (EU) 2019/2144, eur-lex.europa.eu. China veröffentlichte GB/T 40429-2021 und erteilte 2024 mehrere Stufe-3-Genehmigungen in Peking und Shenzhen, wobei der freihändige Autobahnbetrieb als erreichbares kurzfristiges Ziel festgelegt wurde [2]„GB/T 40429-2021 Standard für intelligente vernetzte Fahrzeuge,” Ministerium für Industrie und Informationstechnologie, miit.gov.cn. Japan, Südkorea und ASEAN-Staaten haben die UN-Regelung 157 übernommen, was einen zusammenhängenden regulatorischen Sog in ganz Asien erzeugt. Der gemeinsame Compliance-Kalender erhöht das Volumen für fortschrittliche Sensoren, senkt die Stückkosten und verkürzt die Amortisationszeiten für Automobilhersteller, die in Stufe-3-Systeme investieren.

Sinkende LiDAR- und KI-Rechenkosten erschließen Massenmarkt-Stufe-3-Einführungen

Hesai AT128 LiDAR-Module sind nun in hohen Stückzahlen zu deutlich niedrigeren Kosten erhältlich. NVIDIAs Thor SoC soll in naher Zukunft erhebliche Rechenleistung bei gleichzeitig hoher Energieeffizienz liefern [3]„Thor Zentralisierter Fahrzeugcomputer,” NVIDIA Corporation, nvidia.com. Im Jahr 2024 führte Mercedes-Benz seinen Drive Pilot Stufe 3 in Nevada und Kalifornien ein, begleitet von einer jährlichen Abonnementgebühr. Diese Fortschritte bei Kosten und Leistung ermöglichen es Mittelklasse-Limousinen und SUVs, bedingte Automatisierung einzubauen, ohne auf thermische oder preisliche Hindernisse zu stoßen. Dieser allgemeine Fortschritt wird voraussichtlich erheblich zum prognostizierten mittelfristigen CAGR beitragen.

Ausbau von 5G-V2X-Korridoren in nordamerikanischen Frachtnetzen

Der nationale V2X-Einsatzplan der Vereinigten Staaten sieht eine erhebliche Investition in Straßenrandeinheiten auf wichtigen Frachtrouten vor, beginnend mit Projekten in Texas und Arizona. Aurora Innovation und Kodiak Robotics erproben autonome Klasse-8-Lkw auf diesen Routen und demonstrieren bemerkenswerte Kraftstoffeinsparungen durch Platooning. Mit zunehmender Abdeckung profitieren Flottenoperatoren von Datenfeeds, die die Routenplanung und Sicherheit verbessern, was mittelfristig zu erheblichem Wachstum führt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche AV-Regulierungen auf Bundesstaatsebene | -2.4% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Öffentliches Misstrauen verstärkt durch hochkarätige Robotaxi-Vorfälle | -1.8% | China, Vereinigte Staaten, mit Reputationsausstrahlungseffekten auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei KI-Chips in Automobilqualität und Kapazitätsbeschränkungen in der Fertigung | -1.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wartungskosten für hochauflösende Karten | -1.2% | Indien, Südostasien, Südamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche AV-Regulierungen auf Bundesstaatsebene in den Vereinigten Staaten verzögern kommerzielle Skalierung

Es gibt kein einheitliches bundesweites Regelwerk für autonome Fahrzeuge in den Vereinigten Staaten; daher müssen Unternehmen in jedem Bundesstaat unterschiedliche Vorschriften beachten. Kalifornien widerrief die Genehmigungen von Cruise nach einem Vorfall, bei dem eine Fußgängerin mitgeschleift wurde, und Arizona schränkte kommerzielle Dienste in bestimmten Kommunen ein. Diese Fragmentierung führt zu doppelten Compliance-Programmen und verlangsamt die Automatisierung des zwischenstaatlichen Güterverkehrs, was zu einem Rückgang des kurzfristigen Wachstums um einige Prozentpunkte führt.

Öffentliches Misstrauen verstärkt durch hochkarätige Robotaxi-Vorfälle

Nach einem Vorfall in San Francisco Ende 2023 stellte Cruise seine landesweiten Dienste ein. Im darauffolgenden Jahr erlebte Baidu vorübergehende Abschaltungen in Wuhan, und Pony.ai pausierte seine Fahrten in Guangzhou für einen kurzen Zeitraum. Diese Ereignisse, verbunden mit verstärkter Medienaufmerksamkeit und Gegenreaktionen in sozialen Medien, haben die Regulierungsbehörden vorsichtiger gemacht. Aufgrund des Reputationsschadens wird ein kurzfristiger Wachstumsrückgang erwartet, bis Transparenzkampagnen und Sicherheitsaudits das öffentliche Vertrauen wiederherstellen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsgrad: Zunehmende Stufe-5-Aktivität unterstreicht den Wandel zu höherer Autonomie

Stufe 1 Fahrerassistenz erfasste im Jahr 2025 einen Marktanteil von 43,47 % am Markt für autonome (fahrerlose) Fahrzeuge. Das Segment profitiert von obligatorischen Funktionen wie autonomer Notbremsung und Spurhalteassistent, die nun in Einstiegsausstattungen in Europa und China Standard sind. Stufe 3 bedingte Automatisierung wird in Premiummodellen nach behördlichen Genehmigungen in Nevada, Kalifornien, Deutschland und Japan skaliert. Mercedes-Benz protokollierte 2024 2 Millionen Meilen mit Drive Pilot, und BMW plant die Einführung des Highway Assistant im Jahr 2026. Der Segmentwandel deutet auf Hardwarekommoditisierung und die Monetarisierung von Abonnement-Software hin.

Stufe 5 Vollautomatisierung wird bis 2031 voraussichtlich mit einem CAGR von 24,39 % wachsen, da Robotaxi-Flotten in Wuhan, Phoenix und Tokio ihre Servicegebiete erweitern. Der Markt für autonome (fahrerlose) Fahrzeuge beobachtet, wie Betreiber Sensor-Suiten über eine hohe tägliche Auslastung amortisieren und Anlagevermögen bis zu 18 Stunden pro Tag in Einnahmequellen verwandeln. Stufe-4-Einsätze in der Mittelstreckenlogistik und im Shuttleverkehr demonstrieren die kommerzielle Tragfähigkeit in geofenced Zonen. Abonnementmodelle in Stufe-3-Fahrzeugen signalisieren wiederkehrendes Umsatzpotenzial, während Stufe-5-Flotten die Wirtschaftlichkeit der städtischen Mobilität neu definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: SUV-Raumangebot trifft auf Skalierbarkeit von Schräghecklimousinen

SUVs und Mehrzweckfahrzeuge hielten im Jahr 2025 einen Marktanteil von 78,81 % am Markt für autonome (fahrerlose) Fahrzeuge, da ihre größeren Dachlinien und Frontpartien LiDAR-, Radar- und Kameraarrays bequem ohne ästhetische Kompromisse aufnehmen können. Waymos Jaguar I-PACE und Baidus Apollo Moon setzen auf Sport-Utility-Karosserieformen für eine geräumige Sensorplatzierung. Der Markt für autonome (fahrerlose) Fahrzeuge wird die SUV-Dominanz beibehalten, wo Fahrgastkapazität und Wärmeableitung der Sensoren wichtige Überlegungen sind.

Schräghecklimousinen werden bis 2031 voraussichtlich mit einem CAGR von 25,11 % wachsen, da Festkörper-LiDAR auf unter 10 Zentimeter schrumpft und Recheneinheiten unter kompakte Armaturenbretter passen. Automobilhersteller können Autonomie auf hochvolumige B-Segment-Plattformen bringen, und dicht besiedelte asiatische Städte bevorzugen kompakte Abmessungen für einen einfacheren Bordsteinzugang. Limousinen bleiben relevant, wo Langstrecken-Aerodynamik und Batterieeffizienz wesentlich sind, wie bei den Einsätzen des Tesla Model S und des Lucid Air zu sehen ist.

Nach Antriebsart: Elektrischer Spielraum von Batterieelektrofahrzeugen gewinnt an Dynamik

Fahrzeuge mit Verbrennungsmotor beherrschten im Jahr 2025 mit einem Marktanteil von 66,37 % den Markt für autonome (fahrerlose) Fahrzeuge, nachdem Hersteller bestehende Plattformen mit Stufe-1- und Stufe-2-Funktionen nachgerüstet hatten. Batterieelektrofahrzeuge verfügen jedoch über überschüssige elektrische Kapazität, die Mehrfachsensor-Suiten problemlos versorgt. Die Marktgröße für autonome (fahrerlose) Fahrzeuge im Bereich Batterieelektrofahrzeuge wird bis 2031 voraussichtlich mit einem CAGR von 25,01 % beschleunigen, unterstützt durch vereinfachte Drive-by-Wire-Architekturen. Lkw mit Verbrennungsmotor behalten einen Anteil im Langstreckensegment, bis Batterie-Energiedichte und Megawatt-Laden ausgereift sind.

Hybridfahrzeuge bieten Übergangslösungen. Der begrenzte elektrische Spielraum schränkt jedoch das fortschrittliche Rechnen ein und hält die meisten Hybridfahrzeuge auf Stufe-2-Fähigkeit. Batterieelektrofahrzeuge ermöglichen auch leisere Fahrgastzellen, was den Fahrgastkomfort im Robotaxi steigert und die Lebenszykluswartungskosten durch den Wegfall von Ölwechseln und reduzierten Bremsenverschleiß senkt.

Nach Mobilitätsform: Eigentumsvorliebe trifft auf Robotaxi-Wirtschaftlichkeit

Privatbesitz machte im Jahr 2025 einen Marktanteil von 74,35 % am Markt für autonome (fahrerlose) Fahrzeuge aus, da Verbraucher Individualisierung und sofortige Verfügbarkeit schätzten. Hersteller monetarisierten Autonomie durch Abonnements, wie Teslas Full Self-Driving für USD 199 pro Monat und Mercedes-Benz' Drive Pilot für USD 2.500 jährlich. Der Markt für autonome (fahrerlose) Fahrzeuge erwartet eine anhaltende Eigentümerübernahme in Gebieten mit vorstädtischen Lebensstilen und geringer Dichte des öffentlichen Nahverkehrs.

Geteilte Mobilität wird bis 2031 voraussichtlich mit einem CAGR von 25,13 % wachsen, aufgrund sich verbessernder Stückkosten. Waymo-Fahrten in Phoenix nähern sich bereits der Parität mit Fahrdienstvermittlern, und Baidu Apollo Go verzeichnete Rentabilität in Wuhan. Hohe Auslastung verteilt die Kapitalkosten auf viele Umsatzkilometer, was es ermöglicht, die Tarife weiter zu senken. Autonome Shuttles in Seniorenresidenzen und Industrieparks unterstützen spezialisierte Anwendungsfälle.

Nach Komponente: Hardwarekommoditisierung verlagert Wert in Richtung Software

Hardware repräsentierte im Jahr 2025 einen Marktanteil von 55,57 % am Markt für autonome (fahrerlose) Fahrzeuge. Die LiDAR-Preise fielen stark, mit Luminar Iris bei USD 1.000 und Hesai AT128 unter USD 500, was auf eine anhaltende Kommoditisierung hindeutet. Radarmodule kosten nun USD 50–100, und Rechenmodule wie Mobileyes EyeQ6 Lite liegen bei rund USD 200. Der Softwaremarkt für autonome (fahrerlose) Fahrzeuge wird voraussichtlich schnell wachsen, mit einem robusten CAGR von 25,07 % bis 2031, da Wahrnehmungs-, Kartierungs- und Planungsalgorithmen Over-the-Air aktualisiert werden können.

Waymo demonstriert außergewöhnliche Genauigkeit bei der Erkennung von Fußgängern aus erheblicher Entfernung. Mobileye nutzt unterdessen ein umfangreiches Netzwerk und bezieht Kartierungsdaten von einer Vielzahl von Fahrzeugen, um Straßenaktualisierungen nahezu in Echtzeit zu aktualisieren. Darüber hinaus fungieren Dienstleistungen wie Sensorkalibrierung und Fernbetrieb zunehmend als entscheidendes Bindeglied, das Hardware-Integration nahtlos mit dem Algorithmus-Einsatz verbindet.

Geografische Analyse

Nordamerika generierte im Jahr 2025 einen Marktanteil von 38,71 % am Markt für autonome (fahrerlose) Fahrzeuge. Waymo betrieb mehr als hunderttausend wöchentliche Fahrten in vier Städten der Vereinigten Staaten, und Tesla meldete mehrere Fahrzeuge in seinem überwachten Full Self-Driving-Programm an. Die regulatorische Fragmentierung bleibt ein Hindernis, nachdem Kalifornien Cruises Genehmigungen widerrufen hat; jedoch unterstützen Bundesausgaben für V2X-Straßenrandeinheiten den autonomen Güterverkehrseinsatz auf zwischenstaatlichen Korridoren. Kanada erlaubt Stufe-4-Tests ohne Sicherheitsfahrer in Ontario und Quebec, aber seine kleinere adressierbare Flotte dämpft das kurzfristige Volumen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 25,05 % verzeichnen. Baidu Apollo Go überschritt den Meilenstein von 6 Millionen Fahrten, und Pony.ai sowie AutoX erweiterten Flotten in Peking, Guangzhou und Shenzhen. Japans Überarbeitung des Straßenverkehrsgesetzes erlaubt es Stufe-4-Fahrzeugen, innerhalb geofenced Bezirken zu operieren, was Toyotas Pilotprojekte in Tokios Odaiba und Nissans Versuche in Yokohama ermöglicht. Indien bleibt in einem frühen Stadium, bis die Dichte hochauflösender Karten verbessert und ein klarer Regulierungsrahmen eingeführt wird, während Südkorea Stufe-4-Genehmigungen für autonome Busse auf dedizierten Spuren in Sejong City erteilt.

Europa profitiert von der Allgemeinen Sicherheitsverordnung, die Stufe-2-Funktionen als Standard vorschreibt. Mercedes-Benz führte Drive Pilot 2024 in Deutschland ein, gefolgt von Nevada und Kalifornien. BMW plant einen Stufe-3-Rollout bis 2026. Flottendeckarbonisierungsregeln beschleunigen die Einführung autonomer Elektro-Lkw. Einride hat 200 fahrerlose Lkw in Deutschland, den Niederlanden und Schweden eingesetzt, während Volvo das Vera-System für Hafenshuttles eingeführt hat. Südamerika und der Nahe Osten erproben Nischendienste, doch spärliche hochauflösende Karten und sich entwickelnde Vorschriften verzögern eine breitere Skalierung.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. Waymo betreibt ein flottenzentriertes Modell und setzt eine erhebliche Anzahl von Jaguar I-PACE Robotaxis ein. Im Gegensatz dazu integriert Tesla Software in Verbraucherfahrzeuge und nutzt die Monetarisierung durch Abonnements. Mobileye sichert sich Lizenzeinnahmen durch die Lizenzierung von EyeQ-Chips und Wahrnehmungssoftware an zahlreiche Automobilhersteller und vermeidet damit die Last einer kapitalintensiven Flotte. NVIDIA kombiniert seine Thor SoCs mit Software und Cloud-Simulation und erhebt jährliche Gebühren für Validierungsdienstleistungen. Chinesische Unternehmen wie Baidu, BYD und Pony.ai nutzen kommunale Partnerschaften, um Genehmigungsverfahren zu beschleunigen und öffentliche Fördermittel zu sichern.

Mittelstreckenlogistik entwickelt sich zu einer entscheidenden Chance. Aurora Innovation kooperiert mit FedEx und Uber Freight auf wichtigen Routen in Texas, während Kodiak Robotics einen zentralen Korridor zwischen Arizona und Texas befährt. Sensorpioniere wie Aeva und Ouster entwickeln frequenzmodulierte Dauerstrich-LiDAR-Systeme mit nativen Geschwindigkeitsdaten, wodurch der Rechenaufwand reduziert wird. Patentanmeldungen zeigen unterschiedliche Schwerpunkte: Waymo betont Sensorfusion und Pfadplanung, während Tesla sich auf das Training neuronaler Netze und Over-the-Air-Updates konzentriert.

Erstrangige Zulieferer, darunter Continental, Bosch und Aptiv, bieten sicherheitszertifizierte Integrationsdienstleistungen an, was für kleinere Startups wirtschaftlich schwer zu replizieren ist. Da die Einhaltung von ISO 26262 und UN R157 die Grundlage bildet, gehen jüngere Softwareunternehmen zunehmend Partnerschaften mit etablierten Komponentenlieferanten ein, um die Validierung zu skalieren. Im Laufe des Jahrzehnts sind Unternehmen, die Datennetzwerkeffekte, regulatorisches Know-how und Kapitaleffizienz zu verbinden verstehen, für eine Marktkonsolidierung positioniert.

Marktführer der Branche für autonome (fahrerlose) Fahrzeuge

Tesla, Inc.

Volkswagen AG

Toyota Motor Corporation

Mercedes-Benz Group AG

BYD Auto Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Lucid Group schloss eine strategische Allianz mit NVIDIA, um die DRIVE AGX Thor-Plattform in zukünftigen Modellen einzusetzen, mit dem Ziel, verbraucherbesessene autonome Elektrofahrzeuge der Stufe 4 zu entwickeln.

- Mai 2025: Uber und WeRide kündigten Pläne an, ihren gemeinsamen autonomen Betrieb innerhalb der nächsten zwei Jahre auf 15 Städte auszuweiten. Die Expansion unterstreicht die wachsende strategische Ausrichtung zwischen Fahrdienstvermittlern und dedizierten AV-Softwareanbietern.

- Mai 2025: Waymo erhielt die Genehmigung der California Public Utilities Commission, den autonomen Fahrdienst auf die gesamte San Francisco Bay Area auszuweiten, nachdem ein aktualisierter Sicherheitsplan eingereicht worden war.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Markt für autonome Fahrzeuge als Umsatz, der aus dem Werksverkauf von Personen- und leichten Nutzfahrzeugen generiert wird, die mit Hardware, Software und integrierten Diensten der Automatisierungsstufen 3 bis 5 gemäß der Society of Automotive Engineers (SAE) ausgestattet sind. Fahrzeuge, die auf Fahrerassistenz der Stufen 0–2 beschränkt sind, werden ausschließlich als Eingangsdaten für die Penetrationsanalyse erfasst.

Ausschluss aus dem Geltungsbereich: Nachrüstsätze für den Aftermarket sowie Geländefahrzeuge für Spezialanwendungen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Automatisierungsgrad

- Stufe 1 – Fahrerassistenz

- Stufe 2 – Teilautomatisierung

- Stufe 3 – Bedingte Automatisierung

- Stufe 4 – Hochautomatisierung

- Stufe 5 – Vollautomatisierung

- Nach Fahrzeugtyp

- Schräghecklimousinen

- Limousinen

- Sport-Utility-Fahrzeuge (SUVs) und Mehrzweckfahrzeuge (MPVs)

- Nach Antriebsart

- Verbrennungsmotor (ICE)

- Batterieelektrofahrzeuge (BEV)

- Hybridfahrzeuge (HEV)

- Nach Mobilitätsform

- Privatbesitz

- Geteilte Mobilität (Robotaxi, Shuttle)

- Nach Komponente

- Hardware

- Sensoren (LiDAR, RADAR, Kameras, Ultraschall, IMU)

- Rechenplattformen (SoCs, GPUs)

- Aktoren und Steuerungssysteme

- Software

- Wahrnehmungs- und Planungs-Suiten

- Kartierungs- und Lokalisierungssysteme

- Fahrerüberwachung und Mensch-Maschine-Schnittstelle

- Dienstleistungen

- Integration und Validierung

- Fernbetrieb und Teleoperation

- Hardware

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Kontaktpunkte mit OEM-Leitern von Autonomieprogrammen, LiDAR-Chipsatz-Verantwortlichen, Flottenoperatoren in China, Europa und den Vereinigten Staaten sowie Regulierungsbehörden, die UN R157-Pilotprojekte prüfen, ermöglichen es uns, Einführungszeitpläne, durchschnittliche Verkaufspreise und Risikobereinigungsfaktoren zu verifizieren; diese Gespräche schließen Datenlücken, die bei der Schreibtischarbeit aufgedeckt wurden, und verfeinern regionale Adoptionskurven.

Schreibtischforschung

Mordor-Analysten beginnen mit kuratierten öffentlichen Datensätzen wie OICA-Produktionsvolumina, NHTSA Automated Vehicle STEP-Einreichungen, UNECE WP.29-Typgenehmigungsregistern und China MIIT-Homologationslisten, die legitime L3-L5-Markteinführungen signalisieren. Diese werden durch Dashboards von Branchenverbänden (SAE, ACEA, ITS America), Import-Export-Protokolle von Volza sowie über Questel extrahierte Patentcluster angereichert, die Durchbrüche bei der Sensorfusion hervorheben. Unternehmens-10-Ks und Investorenpräsentationen verankern anschließend Preiskorridore für LiDAR, Domain-Controller und KI-Software-Stacks. Ausgewählte kostenpflichtige Bibliotheken – D&B Hoovers für OEM-Finanzdaten und Dow Jones Factiva für Deal-Flow – runden die Schreibtischarbeit ab. Dieses Inventar ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung & Prognose

Wir wenden einen Top-down-Ansatz an: Das globale Produktionsvolumen leichter Fahrzeuge wird mit regionsspezifischen Penetrationsraten für autonomiefähige Fahrzeuge multipliziert, die ihrerseits anhand regulatorischer Meilensteine, Sensorkostenverläufe und der Verbreitung batterieelektrischer Fahrzeuge modelliert werden. Ausgewählte Bottom-up-Gegenproben – stichprobenartige ASP-x-Einheiten-Hochrechnungen aus fünf führenden OEM-Programmen und Robotaxi-Servicekilometern – helfen bei der Feinabstimmung der Gesamtwerte. Zu den wichtigsten Variablen zählen der Preisrückgang bei Festkörper-LiDAR, der Zeitplan für GSR2- und NHTSA-Regelungen, Robotaxi-Pilotkilometer, die Halbleiter-Rechendichte sowie der BEV-Anteil an Neuzulassungen. Prognosen stützen sich auf multivariate Regression, kombiniert mit Szenarioanalysen, um politische oder kostenbedingte Schocks zu erfassen; Lücken in Lieferantendaten werden durch gewichtete Durchschnitte überbrückt, die aus den nächstvergleichbaren Modellen abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans anhand historischer Kennzahlen, ein Peer-Analysten-Audit und eine abschließende Freigabe durch einen leitenden Mitarbeiter. Wir überarbeiten die Modelle jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse eintreten, wie z. B. regulatorische Genehmigungen, Flaggschiff-L4-Markteinführungen oder Kostenschwankungen von >=10 %, um sicherzustellen, dass Kunden bei der Lieferung eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für autonome Fahrzeuge Vertrauen verdient

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen unterschiedliche Automatisierungsstufen, Fahrzeugklassen und ASP-Annahmen zugrunde legen und diese unterschiedlich häufig aktualisieren.

Durch die Einhaltung einer L3-L5-Definition, die Verwendung aktueller Kostenkurven und eine Aktualisierung alle zwölf Monate liefert Mordor eine ausgewogene, entscheidungsreife Ausgangsbasis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 32,89 Mrd. (2024) | Mordor Intelligence | - |

| USD 68,09 Mrd. (2024) | Global Consultancy A | Umfasst Einheiten der Stufen 1–2 und berücksichtigt Verteidigungsaufträge, was den Wert aufbläht |

| USD 207,38 Mrd. (2024) | Industry Analyst B | Wendet Listenpreise an und bündelt Connected-Car- und HD-Kartendienste |

Zusammenfassend lässt sich sagen: Während andere Anbieter aufgrund breiterer Geltungsbereiche, Preismultiplikatoren oder langsamerer Aktualisierungszyklen stark abweichen, bieten unsere disziplinierte Variablenauswahl und kontinuierliche Validierung den Stakeholdern einen transparenten, gleichwohl konservativen Referenzpunkt, auf dem sie ihre Pläne zuverlässig aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert des Marktes für autonome (fahrerlose) Fahrzeuge im Jahr 2026?

Der Markt verzeichnete im Jahr 2026 einen Umsatz von USD 220,58 Milliarden.

Wie hoch ist der erwartete jährliche Wachstumszinssatz bis 2031?

Der Markt wird voraussichtlich mit einem CAGR von 24,37 % auf USD 656,37 Milliarden bis 2031 wachsen.

Welche Region führte den Markt für autonome (fahrerlose) Fahrzeuge im Jahr 2025 an?

Im Jahr 2025 entfielen auf Nordamerika 38,71 % des Marktes, angetrieben durch aktive Robotaxi-Flotten und zunehmende Verbraucher-Software-Abonnements.

Welches Antriebssystem weist die schnellste Wachstumsperspektive auf?

Batterieelektrofahrzeuge werden voraussichtlich mit einem CAGR von 25,01 % wachsen, da ihre elektrischen Architekturen den Anforderungen autonomer Systeme entsprechen.

Was ist der größte regulatorische Rückenwind für die Einführung?

Die Europäische Allgemeine Sicherheitsverordnung, die im Juli 2024 in Kraft trat, macht Stufe-2-Fahrerassistenzfunktionen obligatorisch und beschleunigt die Sensorinstallationsraten.

Wo skalieren Robotaxis am schnellsten?

Chinesische Städte wie Wuhan, Peking und Shenzhen verzeichnen das höchste kurzfristige Flottenwachstum und die meisten Genehmigungserteilungen.

Seite zuletzt aktualisiert am: