Größe und Marktanteil des Gebrauchtwagenmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

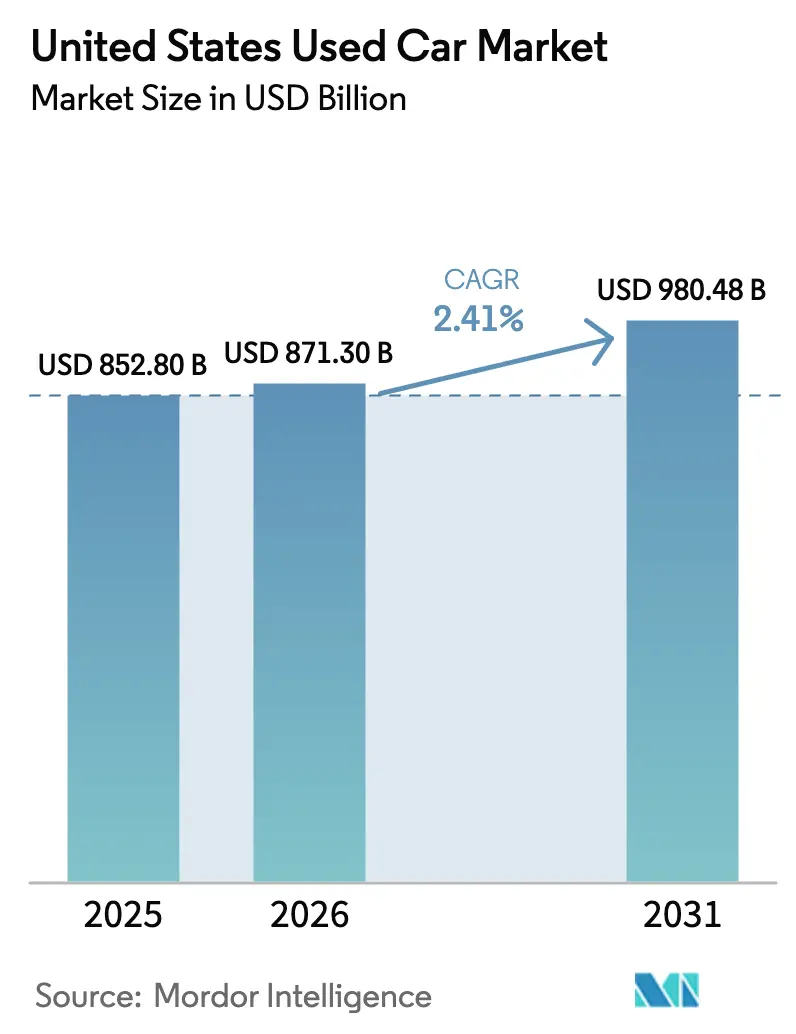

| Marktgröße im Basisjahr (2025) | 852.80 Milliarden US-Dollar |

| Marktgröße (2026) | 871.30 Milliarden US-Dollar |

| Marktgröße (2031) | 980.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.41% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gebrauchtwagenmarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des US-amerikanischen Gebrauchtwagenmarkts wurde im Jahr 2025 auf 852,80 Milliarden USD geschätzt und soll von 871,30 Milliarden USD im Jahr 2026 auf 980,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,41 % während des Prognosezeitraums (2026–2031). Organisierte Händlergruppen bauen ihren Vorsprung durch KI-gestützte Preisgestaltungssysteme, taggleiche Lieferung nach Hause und Omnichannel-Verkaufsstellen aus, während unabhängige Händler mit geringeren Margen und langsameren Lagerumschlägen zu kämpfen haben. Batterie-elektrische Modelle machen zwar noch einen kleinen Anteil am Volumen aus, gewinnen jedoch schnell an Bedeutung, da sinkende Wiederverkaufspreise und steigende Benzinkosten die Kaufentscheidungen der Verbraucher neu gestalten. Händler sehen sich zudem einem Erschwinglichkeitsdruck ausgesetzt: Die Zinssätze für Gebrauchtwagenkredite stiegen Ende 2025 auf über 16 %, was viele Käufer in Richtung zertifizierter Gebrauchtfahrzeug-Programme (CPO) drängte, die die Garantieabdeckung für ältere Fahrzeuge verlängern. Das regionale Wachstum bleibt ungleichmäßig, wobei Texas, Florida und North Carolina die reifen nordöstlichen Bundesstaaten übertreffen, da Bevölkerungswanderungsmuster die Nachfragekorridore verschieben.

Wichtigste Erkenntnisse des Berichts

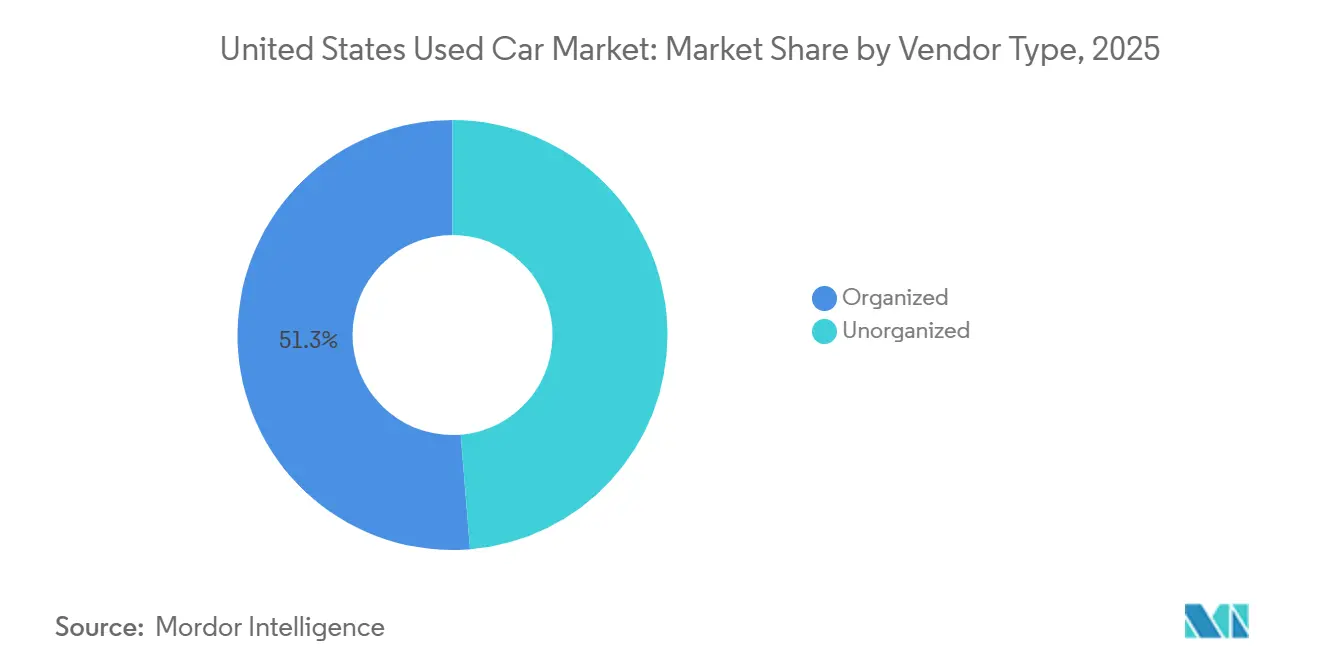

- Nach Anbietertyp hielten organisierte Händler im Jahr 2025 einen Marktanteil von 51,27 % am Gebrauchtwagenmarkt der Vereinigten Staaten und expandieren bis 2031 mit einer CAGR von 7,41 %.

- Nach Kraftstofftyp behielt Benzin im Jahr 2025 den größten Umsatzanteil von 84,28 %, während batterie-elektrische Fahrzeuge von 2026 bis 2031 die schnellste CAGR von 7,78 % verzeichneten.

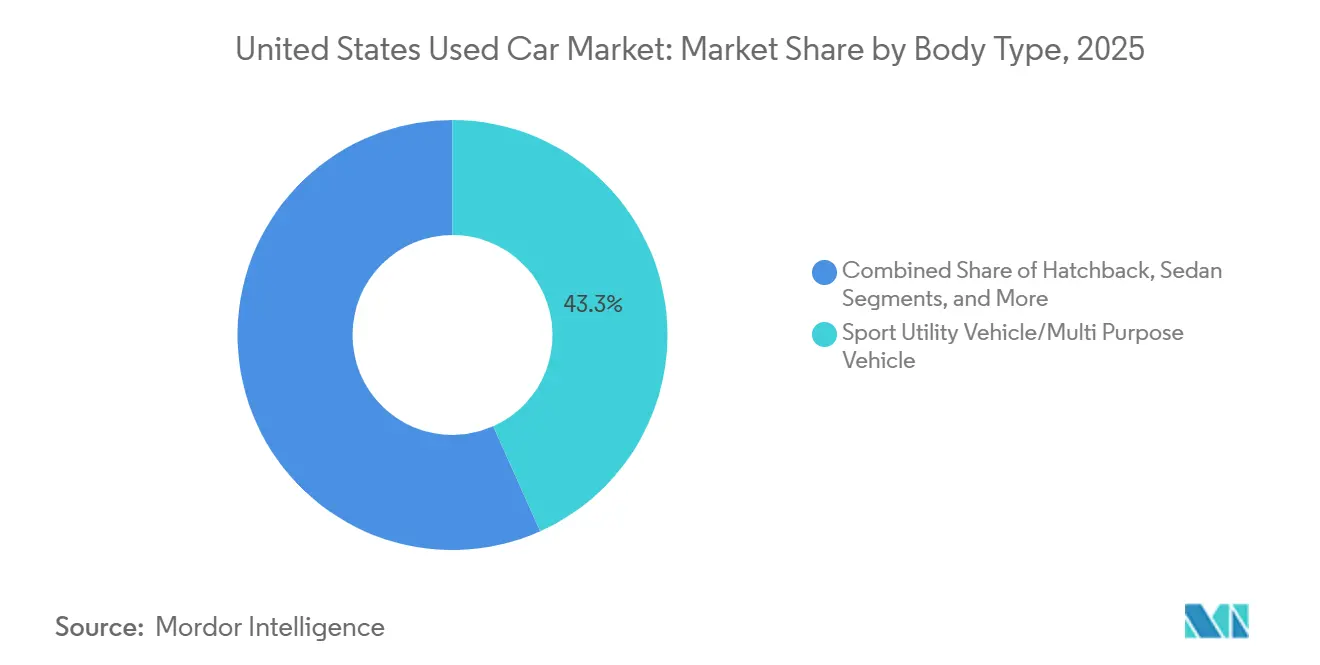

- Nach Karosserietyp entfielen Sport Utility Vehicles (SUVs) und Crossover im Jahr 2025 auf 43,27 % der Marktgröße des Gebrauchtwagenmarkts der Vereinigten Staaten und wachsen bis 2031 mit einer CAGR von 7,25 %.

- Nach Vertriebskanal entfiel auf das Offline-Segment ein Anteil von 66,51 % am Gesamtvolumen, während Online-Transaktionen bis 2031 mit einer CAGR von 7,19 % wachsen dürften.

- Nach Bundesstaat führte Kalifornien im Jahr 2025 mit einem Umsatzanteil von 24,17 %; Texas ist der am schnellsten wachsende Bundesstaat mit einer CAGR von 7,34 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Gebrauchtwagenmarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Neuwagenpreise | +0.7% | National, mit stärkster Auswirkung in Kalifornien, Texas, Florida | Mittelfristig (2–4 Jahre) |

| Ausweitung zertifizierter Gebrauchtfahrzeug-Programme (CPO) | +0.6% | National, konzentriert in organisierten Händlernetzwerken | Langfristig (≥ 4 Jahre) |

| IRA-Steuergutschrift von 4.000 USD für gebrauchte Elektrofahrzeuge belebt die Sekundärnachfrage nach Elektrofahrzeugen | +0.5% | National, frühe Einführung in Kalifornien, Washington, New York | Kurzfristig (≤ 2 Jahre) |

| OEM-Abonnement-zu-Wiederverkauf-Kreisläufe steigern das Angebot an neueren Modellen | +0.3% | National, Pilotmärkte in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| KI-gestützte dynamische Preisgestaltungssysteme steigern die Händlerrentabilität | +0.2% | National, schnellere Einführung in organisierten Händlernetzwerken | Mittelfristig (2–4 Jahre) |

| Von Händlern aufgebaute Hauslieferlogistik | +0.1% | National, konzentriert in städtischen und vorstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Neuwagenpreise treiben wertorientierte Käufer an

Die durchschnittlichen Transaktionspreise für Neuwagen erreichten im Juli 2025 48.841 USD, doch die typische monatliche Rate liegt nun über 700 USD, was viele Erstkäufer in den Gebrauchtwagenmarkt der Vereinigten Staaten drängt. Die Kreditsalden für Gebrauchtwagen lagen Mitte 2025 im Durchschnitt bei 26.795 USD und bieten wertorientierten Käufern eine praktikable Alternative, wenn die Kreditwürdigkeit eingeschränkt ist. Die Erschwinglichkeitslücke ist in Kalifornien, New York und Illinois am größten, wo die Wohnkosten die Belastung durch eine Neuwagen-Rate verstärken. Händler berichten, dass Käufer, die früher Einsteiger-Neuwagen in Betracht zogen, nun auf drei Jahre alte Crossover umsteigen, was die Nachfrage nach neueren Gebrauchtfahrzeugen ankurbelt. Eine Preisparität ist vor 2027 unwahrscheinlich, da Automobilhersteller weiterhin profitable Pickups und Sport Utility Vehicles (SUVs) priorisieren. Die Offenlegung von AutoNation für das vierte Quartal 2024 zeigte einen Anstieg des Bruttogewinns bei Gebrauchtfahrzeugen um 14 %, was belegt, dass diszipliniertes Sourcing und Aufbereitung die Marge auch bei verlangsamten Transaktionen aufrechterhalten.[1]AutoNation Inc., „Q4 2024 Form 10-K”, autonation.com.

Ausweitung zertifizierter Gebrauchtfahrzeug-Programme

Das von OEM unterstützte CPO-Angebot deckt nun eine breitere Modellpalette ab, nachdem Toyota eine Händlerbeteiligung von 80 % erreicht und festgestellt hat, dass 40 % der CPO-Kunden innerhalb von vier Jahren auf einen neuen Toyota umsteigen.[2]Toyota Motor Sales USA, „Toyota Certified Used Vehicle Program”, toyota.com. Händler, die in die Aufbereitung vor Ort investieren, erzielen höhere Bruttogewinne im Frontbereich und künftige Neuwagen-Konversionen, was einen positiven Margenkreislauf schafft. Cox Automotive stellte fest, dass die Verkäufe zertifizierter Gebrauchtfahrzeuge im Jahr 2024 das Gesamtvolumen der Gebrauchtfahrzeuge übertrafen, was die starke Bereitschaft der Käufer bestätigt, für die Sicherheit einer Garantie mehr zu zahlen.[3]Cox Automotive, „CPO Market Insights 2024”, coxautoinc.com. Acuras Precision Used-Initiative und ähnliche Angebote von Massenmarkenherstellern generieren garantiebezogene Serviceeinnahmen und stärken die Gewinnströme der Händler. Marketingunterstützung der Hersteller und niedrigere Finanzierungskosten verschaffen Vertragshändlern Kostenvorteile, die unabhängige Händler nicht erreichen können. Da sich die Garantieabdeckung ausweitet, sehen Käufer bei älteren Fahrzeugen weniger Risiko, was das Volumen trotz höherer Zinsbelastungen aufrechthält.

IRA-Steuergutschrift von 4.000 USD für gebrauchte Elektrofahrzeuge belebt die Sekundärnachfrage nach Elektrofahrzeugen

Das Inflation Reduction Act führte im Gebrauchtwagenmarkt der Vereinigten Staaten eine Gutschrift von 4.000 USD für qualifizierte gebrauchte Elektrofahrzeuge mit einem Preis von höchstens 25.000 USD ein, was bis Mai 2024 zu mehr als 15.000 Übertragungen am Point-of-Sale führte. Daten von Recurrent Auto zeigen, dass die Preise für gebrauchte Elektrofahrzeuge im Jahr 2024 im Jahresvergleich um 25 % gesunken sind, wodurch viele Modelle genau innerhalb der Obergrenze der Gutschrift lagen. Obwohl der Kongress den Anreiz mit Wirkung zum Oktober 2025 aufgehoben hat, gewähren Händler Rabatte auf Lagerbestände vor dem Stichtag, um die Dynamik aufrechtzuerhalten. Der Verkauf von 20.000 Elektrofahrzeugen aus der Hertz-Flotte im Januar 2024 steigerte das Angebot zusätzlich und machte preisbewusste Käufer mit dem Besitz von Plug-in-Fahrzeugen vertraut. Auch ohne die Gutschrift sorgen niedrigere Kraftstoff- und Wartungskosten für günstige Gesamtbetriebskosten.

OEM-Abonnement-zu-Wiederverkauf-Kreisläufe steigern das Angebot an neueren Modellen

Automobilhersteller erproben im Gebrauchtwagenmarkt der Vereinigten Staaten Abonnementprogramme, bei denen Fahrzeuge nach kurzen Laufzeiten an Händler zurückgegeben werden, wodurch ein Bestand an Fahrzeugen mit geringer Laufleistung und einem Alter von unter zwei Jahren entsteht. Volkswagens VW Flex in Atlanta ist ein Beispiel für dieses Modell, das vorhersehbare Angebotsströme schafft und Premium-Wiederverkaufspreise erzielt. Händler, die Softwareplattformen wie Loopit nutzen, berichten von schnelleren Umschlagszeiten, da Abonnementfahrzeuge eine vollständige Servicehistorie aufweisen und nur minimale Aufbereitung erfordern. Der Kreislauf reduziert das Restwertrisiko für Captive-Finance-Gesellschaften, indem Einheiten zu Marktpreisen verkauft werden, anstatt Abschreibungen am Ende der Leasinglaufzeit zu absorbieren. Städtische Zentren mit einer jüngeren, hochmobilen Bevölkerung dürften als Erste davon profitieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höheres Zinsumfeld | -0.7% | National, überproportionale Auswirkung in einkommensschwächeren Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachpandemischer Angebotsengpass | -0.4% | National, konzentriert in Premiumfahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Normalisierung der Großhandelsauktionspreise | -0.3% | National, alle Händlerbeschaffungskanäle betreffend | Kurzfristig (≤ 2 Jahre) |

| Staatliche Datenschutzregeln zum Recht auf Reparatur | -0.1% | National, mit bundesstaatsspezifischen Umsetzungsvariationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höheres Zinsumfeld unterdrückt die Erschwinglichkeit

Im dritten Quartal 2025 betrug die durchschnittliche monatliche Kreditrate für Gebrauchtfahrzeuge in den Vereinigten Staaten laut von TransUnion veröffentlichten Daten etwa 538 USD, was auf höhere Kreditkosten infolge steigender Zinssätze zurückzuführen ist. Die Ausfallquoten bei Autokrediten (mehr als 60 Tage überfällig) lagen bei etwa 1,45 %, etwas höher als im Vorjahr, was einen moderaten Druck auf die Kreditperformance zeigt. Subprime-Kreditnehmer sahen sich höheren Zinssätzen als Prime-Kreditnehmer gegenüber, was zu Erschwinglichkeitsproblemen beitrug. Kreditgeber hielten im Allgemeinen strengere Kreditstandards aufrecht und verlangten höhere Anzahlungen und niedrigere Beleihungsquoten. Da die US-Notenbank (Federal Reserve) die Leitzinsen auf erhöhtem Niveau hält, dürften die Kreditkosten bis 2026 hoch bleiben, was die Entlastung für Verbraucher einschränkt.

Nachpandemischer Angebotsengpass bei 0–4 Jahre alten Leasingrückläufern

Im Jahr 2024 verzeichneten die Vereinigten Staaten ein Angebot an Leasingrückläufern von rund 2,8 Millionen Einheiten, ein erheblicher Rückgang gegenüber etwa 4,4 Millionen Einheiten im Jahr 2019. Dieser Rückgang unterstreicht die Folgen der Produktionsstörungen der Jahre 2020–2021. Die Leasingdurchdringung in den Vereinigten Staaten sank von etwa 30 % der Neuwagen-Verkäufe im Jahr 2019 auf 22 % im Jahr 2024. Diese Verschiebung hat die Verfügbarkeit neuerer, margenstarker Gebrauchtfahrzeuge eingeschränkt, die auf Händlergeländen typischerweise schnell verkauft werden. Um ihren Bestand aufzustocken, haben Händler verstärkt auf Mietwagenflottenfahrzeuge und direkte Inzahlungnahmen von Verbrauchern zurückgegriffen. Diese Alternativen sind jedoch tendenziell älter und erfordern oft eine umfangreiche Aufbereitung. Angesichts der anhaltenden Erholung der Neuwagen-Produktion und der Leasingaktivitäten prognostizieren Experten, dass das Angebot an Leasingrückläufern erst in der zweiten Hälfte des Jahrzehnts wieder das Vorkrisenniveau erreichen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbietertyp: Organisierte Händler bauen Vorsprung gegenüber unabhängigen Händlern aus

Organisierte Händler kontrollierten im Jahr 2025 51,27 % des Marktanteils am Gebrauchtwagenmarkt der Vereinigten Staaten und sollen bis 2031 mit einer CAGR von 7,41 % wachsen, da die Größe Masseneinkäufe und schnellen Technologieeinsatz ermöglicht. PriceVantage verbesserte den Lagerumschlag für frühe Anwender um das Fünffache und veranschaulicht damit datengestützte Gewinne. Lithia Motors verkaufte im dritten Quartal 2024 84.251 Gebrauchtfahrzeuge und steigerte den Bruttogewinn pro Einheit auf 2.115 USD. Vertragshändlergruppen amortisieren Softwarekosten über viele Standorte und profitieren von niedrigeren Finanzierungszinssätzen. Unabhängige Händler, die noch immer 48,73 % des Volumens abwickeln, sehen sich einem Margendruck ausgesetzt, da Online-Transparenz den Preisgestaltungsspielraum einengt. Viele müssen auf Buy-here-pay-here-Finanzierungen zurückgreifen, die ein höheres Ausfallrisiko tragen und das Kapital für digitale Upgrades begrenzen.

Die Konsolidierung setzt sich fort: AutoNation, Penske und Sonic fügten 2024 jeweils mehrere Standorte hinzu, und Private Equity bleibt aktiv. Große Gruppen schließen Finanzierungs- und Versicherungsprodukte (F&I) bei 75–80 % der Transaktionen ab und steigern den Gewinn pro Einheit um 1.500–2.000 USD. Unabhängige Händler erreichen etwa 50 %, was die Einkommenslücke vergrößert. Angesichts geringer Margen und steigender Aufbereitungskosten verkaufen oder kooperieren kleine Händler zunehmend mit größeren Netzwerken, die Technologie- und Logistikinfrastruktur bereitstellen können.

Nach Kraftstofftyp: Dynamik bei Batterie-Elektrofahrzeugen übertrifft das Erbe der Verbrennungsmotoren

Benzinfahrzeuge repräsentierten im Jahr 2025 noch immer 84,28 % der Marktgröße des Gebrauchtwagenmarkts der Vereinigten Staaten, doch batterie-elektrische Einheiten wachsen bis 2031 mit einer CAGR von 7,78 %. Recurrent Auto verzeichnete im Jahr 2024 einen Rückgang der Preise für gebrauchte Elektrofahrzeuge um 25 %, wodurch viele Modelle in den Bereich von 25.000–28.000 USD fielen. Das Finanzministerium verzeichnete bis Mai 2024 15.000 Transaktionen mit der Steuergutschrift für gebrauchte Elektrofahrzeuge, bevor der Anreiz aufgehoben wurde. Die Liquidation von 20.000 Elektrofahrzeugen durch Hertz Anfang 2024 weitete das Angebot aus und normalisierte die Wiederverkaufsgespräche. Obwohl die Steuergutschrift ausgelaufen ist, halten niedrigere Energie- und Wartungskosten das Interesse aufrecht, insbesondere in Küstenmetropolen mit ausgereiften Ladeinfrastrukturen.

Die Hybridnachfrage wächst moderat, da Käufer Effizienz ohne Reichweitenangst suchen, während der Dieselanteil unter strengeren Emissionsvorschriften sinkt. Die Wertminderung des Tesla Model 3 näherte sich 2024 der von Benzinfahrzeugen an, was auf stabilisierende Restwerte hindeutet, die Sekundärkäufer ermutigen. Händler vermarkten Lebenszeit-Kraftstoffeinsparungsrechner, um höhere Finanzierungsraten auszugleichen, und die achtjährigen Batteriegarantien der Hersteller zerstreuen Bedenken hinsichtlich der Haltbarkeit. Externe Faktoren wie staatliche Null-Emissions-Fahrzeugmandate werden den Elektroanteil weiter steigen lassen.

Nach Karosserietyp: Überlegenheit von SUVs und Crossovern zeigt keine Anzeichen einer Verlangsamung

Sport Utility Vehicles/Mehrzweckfahrzeuge (SUVs/MPVs) entfielen im Jahr 2025 auf 43,27 % der Transaktionen und expandieren mit einer CAGR von 7,25 %, was die stagnierende Entwicklung von Limousinen bei weitem übertrifft. Kompakt-SUVs wie der Honda CR-V und der Toyota RAV4 werden mit einem Aufschlag von 10–15 % gegenüber gleichaltrigen Limousinen gehandelt. Automobilhersteller haben mehrere Pkw-Modellreihen eingestellt, was das Limousinengebot einschränkt und Käufer in Richtung leichter Nutzfahrzeuge drängt. Pickups behalten starke Restwerte, unterstützt durch die Nachfrage von Handwerkern und Kleinunternehmen; ein drei Jahre alter Ford F-150 kann 60–65 % seines ursprünglichen Werts behalten.

Schrägheckmodelle haben eine Nischenanziehungskraft in städtischen Kernen, verlieren jedoch Marktanteile, da Subkompakt-Crossover ähnliche Wirtschaftlichkeit bei höherer Sitzposition bieten. Transporter, angeführt von Ford Transit und Ram ProMaster, profitieren von der Expansion der Letzten-Meile-Lieferung und drehen sich schneller als Personenkraftwagen. Die Karosserietyp-Präferenzen erscheinen bis 2031 stabil, angesichts familiärer Nutzungsprioritäten und der Investitionsausrichtung der Originalhersteller auf Pickups und Crossover.

Nach Vertriebskanal: Online wächst schnell, Omnichannel wird zur Norm

Offline-Kanäle machten 2025 66,51 % der Verkäufe aus, während Online-Kanäle jährlich mit einer Rate von 7,19 % wachsen. Carvana verkaufte im dritten Quartal 2024 108.651 Einzelhandelseinheiten, ein Anstieg von 34 % im Jahresvergleich, mit einem Bruttogewinn pro Fahrzeug von 7.427 USD nach der Integration der ADESA-Standorte. CarMax verzeichnete im zweiten Quartal des Geschäftsjahres 2025 einen Rückgang der Einheitsverkäufe in vergleichbaren Filialen um 6,3 %, obwohl 30 % der Abschlüsse digitale Schritte umfassten, was den Wettbewerbsdruck verdeutlicht. Die reinen Online-Anbieter Vroom und Shift schieden 2023 aus dem Markt aus, was zeigt, dass Kunden weiterhin physische Besichtigungsoptionen wünschen.

Vertragshändler schichten nun digitale Finanzierung und Unterzeichnung von Dokumenten zu Hause über Showroom-Erlebnisse, was eine Omnichannel-Grundlage schafft. Unabhängige Händler haben Schwierigkeiten, Transport und Titulierungstechnologie zu finanzieren, die für landesweite Lieferungen erforderlich sind. Jüngere Käufer zeigen die höchste Online-Präferenz, was auf anhaltende Marktanteilsgewinne hindeutet. Inzahlungnahme-Komfort und taggleicher Besitz bleiben jedoch Stärken des Offline-Kanals.

Geografische Analyse

Kaliforniens Anteil von 24,17 % ist auf die Bevölkerungsgröße und aggressive Luftreinhaltungsvorschriften zurückzuführen, die die Flottenerneuerung beschleunigen. Advanced Clean Cars II verlangt bis 2026 eine Null-Emissions-Durchdringung von 35 %, was zu einem Ansturm von Benzin-Inzahlungnahmen führt, der die Restwerte kurzfristig drücken könnte. Händler in Los Angeles und der Bay Area stellen fest, dass Sport Utility Vehicles 20–30 % schneller umgeschlagen werden als Limousinen. Texas profitiert mit einer prognostizierten CAGR von 7,34 % von leichteren Vorschriften und Bevölkerungszuzügen; seine Händler verkaufen problemlos Pickups mit höherer Laufleistung, die in emissionsstrengeren Regionen Schwierigkeiten hätten.

Florida zieht Käufer an, die von Steuervorteilen und ganzjähriger Tourismusbeschäftigung profitieren. Tampa und Orlando zeigen eine starke Nachfrage nach Sport Utility Vehicles, die für Familienreisen und Anhängerbetrieb geeignet sind. North Carolinas Research Triangle unterstützt den Verkauf neuerer Modelle durch Einstellungen in der Technologie- und Pharmaindustrie. New York und Illinois hinken hinterher aufgrund von Abwanderung und höheren Steuerbelastungen, die das verfügbare Einkommen einschränken.

Pennsylvania und Ohio sehen sich Rust-Belt-Einschränkungen gegenüber, doch Georgia nutzt Atlantas Logistikbranche, um ein mittleres einstelliges Wachstum aufrechtzuerhalten. Washington State nutzt hohe Technologielöhne und eine günstige Steuerstruktur, um die Elektrofahrzeugnachfrage zu fördern. Der Rest der Vereinigten Staaten wächst langsamer aufgrund geringer Bevölkerungsdichte und begrenzter Logistikabdeckung. Preisunterschiede bestehen weiterhin: Ein drei Jahre alter Honda CR-V erzielt in Küstenmetropolen 28.000–30.000 USD, aber 25.000–27.000 USD in Texas, was unterschiedliche Nachfragedrücke und Compliance-Kosten widerspiegelt.

Wettbewerbslandschaft

Der Gebrauchtwagenhandel bleibt fragmentiert; kein Unternehmen überschreitet 3 % des nationalen Volumens, doch die Konsolidierung beschleunigt sich. Lithia Motors, AutoNation und Penske fügten 2024 jeweils Standorte hinzu und nutzen ihre Größe, um bessere Großhandelspreise auszuhandeln und Technologiekosten zu verteilen. Regulatorische Compliance, insbesondere staatliche Recht-auf-Reparatur-Gesetzgebung in Massachusetts, Maine und New York, erhöht die Markteintrittsbarrieren für kleinere Händler, denen das Kapital für Investitionen in Diagnosewerkzeuge und Datenzugangssysteme fehlt, was den Marktanteil weiter bei organisierten Anbietern konzentriert.

ACV Auctions' digitaler Großhandelsdurchsatz von 1 Million Fahrzeugen im Jahr 2024 senkte die Einkaufskosten und Reisezeiten für kleinere Händler und unterbietete traditionelle Auktionsgebühren. Technologie unterscheidet die Gewinner: KI-gestützte Preisgestaltung, Logistikoptimierung und Remote-Abschlussquoten bei Finanzierungs- und Versicherungsprodukten verschaffen Margengewinne, die unabhängige Händler schwer erreichen können. Staatliche Recht-auf-Reparatur-Mandate erhöhen die Kapitalanforderungen für die Compliance und drängen kleinere Händler zum Verkauf oder zur Schließung. Private Equity finanziert weiterhin Roll-up-Strategien und erwartet Synergien in Software, Daten und Finanzierung.

Chancen in weißen Flecken bestehen in ländlichen Märkten, die von großen Händlergruppen unterversorgt sind, im Remarketing von Gewerbeflotten, bei dem Fahrzeuge direkt an Kleinunternehmen verkauft werden, sowie in Abonnement-zu-Wiederverkauf-Kreisläufen, die jüngere Bestände mit umfassenden Servicehistorien generieren.

Marktführer der Gebrauchtwagenbranche der Vereinigten Staaten

CarMax, Inc.

CarBravo

Carvana Co.

AutoNation Inc.

Sonic Automotive Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AutoNation erwarb Groove Ford und Groove Mazda in Colorado, was 219 Millionen USD an Jahresumsatz hinzufügte und die Präsenz im Bundesstaat auf 22 Autohäuser erhöhte.

- März 2025: Carvana erwarb eine Stellantis-Franchise, was direkte CPO-Rechte und Zugang zu geschlossenen Auktionen zur Diversifizierung der Bestandspipelines gewährt.

- Februar 2025: ADESA erweiterte seine KI-gestützte Großhandelsplattform ADESA Clear und bietet Händlerkunden umfangreichere Zustandsberichte und adaptive Preisempfehlungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Gebrauchtwagenmarkt der Vereinigten Staaten als den jährlichen Transaktionswert, der beim Wiederverkauf von Personenkraftwagen mit mindestens einem vorherigen registrierten Eigentümer über Vertrags- und unabhängige Händler, Miet- und Leasingrückläufer-Outlets, Großhandelsauktionen und verifizierte Online-Plattformen generiert wird. Leichte Transporter unter 3,5 Tonnen sind eingeschlossen, sofern sie über dieselben Kanäle gehandelt werden.

Ausschluss aus dem Umfang: Totalschäden, reine Teileverkäufe und Grauimport-Einheiten sind ausgeschlossen.

Segmentierungsübersicht

- Nach Anbietertyp

- Organisiert

- Nicht-Organisiert

- Nach Kraftstofftyp

- Benzin

- Diesel

- Hybrid

- Batterie-Elektrisch

- Nach Karosserietyp

- Schrägheck

- Limousine

- Sport Utility Vehicle (SUV)/Mehrzweckfahrzeug (MPV)

- Pickup und Transporter

- Nach Vertriebskanal

- Offline

- Online

- Nach Bundesstaat

- Kalifornien

- Texas

- Florida

- New York

- Illinois

- Pennsylvania

- Ohio

- Georgia

- North Carolina

- Washington

- Rest der Vereinigten Staaten

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Händlergeschäftsführern, Auktionsmanagern, Subprime-Kreditgebern und Leitern digitaler Plattformen in den Regionen Mittlerer Westen, Sun Belt und Küstenstaaten halfen uns, Leasingrückläufervolumina, Aufbereitungskosten und Online-Konversionsquoten zu validieren und wichtige Annahmen zu verfeinern.

Sekundärforschung

Wir begannen mit der Abstimmung von Fahrzeugbestand und Umschlag anhand der Flottenstatistiken des US-amerikanischen Büros für Transportstatistik, der Gebrauchtfahrzeugpreisindizes der US-Notenbank (Federal Reserve) und der Einheitenregister der Nationalen Vereinigung der Kraftfahrzeughändler. Unser Team ergänzte dann EPA-Flottenalterdaten, Zolldaten zu importierten Gebrauchtfahrzeugen und IRS-Zulassungsdateien, um die Nachfragepools zu verfeinern. Zur Profilierung der Händlerökonomie zogen Mordor-Analysten Umsatzübersichten aus D&B Hoovers und Dow Jones Factiva heran. Diese Referenzen veranschaulichen die Breite der konsultierten offenen Daten; viele weitere Quellen wurden geprüft, um Muster zu bestätigen und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit Fahrzeugen im Betrieb, erwarteter Verschrottung und Neuwagen-Ersatz, die dann mit mittleren Transaktionspreisen kombiniert werden, um die Ausgangsbasis für 2024 zu ermitteln. Ausgewählte Bottom-up-Prüfungen, Händler-Roll-ups, Auktionsdurchsatz und Stichproben-Durchschnittsverkaufspreise multipliziert mit Einheiten testen und passen die Gesamtwerte an. Zu den modellierten Kernvariablen gehören das durchschnittliche Fahrzeugalter, Verschiebungen des Manheim-Preisindex, Verbraucherkreditkosten, Leasingablauf-Kohorten und die Durchdringung des Online-Verkaufs. Multivariate Regression prognostiziert jeden Treiber, während die Szenarioanalyse die Ergebnisse für 2025 bis 2030 rahmt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung; Abweichungsmarkierungen lösen eine schnelle Rückkontaktaufnahme mit Quellen aus. Wir aktualisieren alle zwölf Monate und veröffentlichen Zwischenaktualisierungen, wenn wesentliche wirtschaftliche oder regulatorische Erschütterungen auftreten.

Warum Mordors Ausgangsbasis für den US-amerikanischen Gebrauchtwagenmarkt Verlässlichkeit beansprucht

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisdefinitionen und Aktualisierungsrhythmen wählen.

Laut Mordor Intelligence ergibt unser disziplinierter Einsatz des vollständigen Transaktionswerts, die Einbeziehung leichter Transporter und jährliche Expertenkontakte die entscheidungsreifste Zahl. Wichtige Lückenursachen bei anderen Anbietern umfassen den Fokus auf reine Händlerumsätze, den Ausschluss von Graumarktimporten, statische Durchschnittsverkaufspreisannahmen und längere Aktualisierungszyklen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 1,05 Billionen USD, 2025 | ||

| 393,8 Milliarden USD, 2024 | Globale Unternehmensberatung A | Nur Händlerumsätze; Transporter ausgeschlossen |

| 257,4 Milliarden USD, 2025 | Globale Unternehmensberatung B | Einzelhandelsumsätze; statischer Durchschnittsverkaufspreis |

| 2,01 Billionen USD, 2025 (global) | Branchenverband C | Globaler Umfang, nicht nur USA |

Diese Vergleiche zeigen, dass Mordors transparenter Umfang, die Variablenzuordnung und die regelmäßige Neukalibrierung Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis liefern, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben das schnelle Wachstum von Batterie-Elektromodellen?

Preisrückgänge, eine breitere Ladeinfrastruktur und frühe Bekanntheit durch die Veräußerung von Mietwagenflotten treiben die Nachfrage nach gebrauchten Elektrofahrzeugen an, auch nach der Aufhebung der bundesstaatlichen Steuergutschrift.

Warum gewinnen organisierte Händlergruppen Marktanteile?

Die Größe ermöglicht diesen Gruppen den Einsatz von KI-gestützter Preisgestaltung, landesweiter Lieferung und Omnichannel-Finanzierung, was den Lagerumschlag und die Kundenreichweite verbessert.

Welche Bundesstaaten zeigen die schnellsten Wachstumspfade?

Texas, Florida und North Carolina führen das Wachstum an aufgrund von Bevölkerungszuzügen, niedrigeren Gebühren und weniger strengen Emissionsvorschriften.

Wie wirken sich hohe Zinssätze auf den Markt aus?

Zinssätze über 16 % haben die durchschnittlichen monatlichen Raten auf über 500 USD angehoben und drängen viele Käufer in Richtung zertifizierter Gebrauchtfahrzeuge mit längerer Garantieabdeckung.

Wie ist der Ausblick für den Online-Gebrauchtwagenverkauf?

Online-Kanäle wachsen mit einer CAGR von 7,19 %, da Hauslieferung, digitale Papiervorgänge und virtuelle Finanzierung zu Standardbestandteilen des Kaufprozesses werden.

Seite zuletzt aktualisiert am: