Marktgröße und Marktanteil für automotive Hochleistungs-Lkw

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

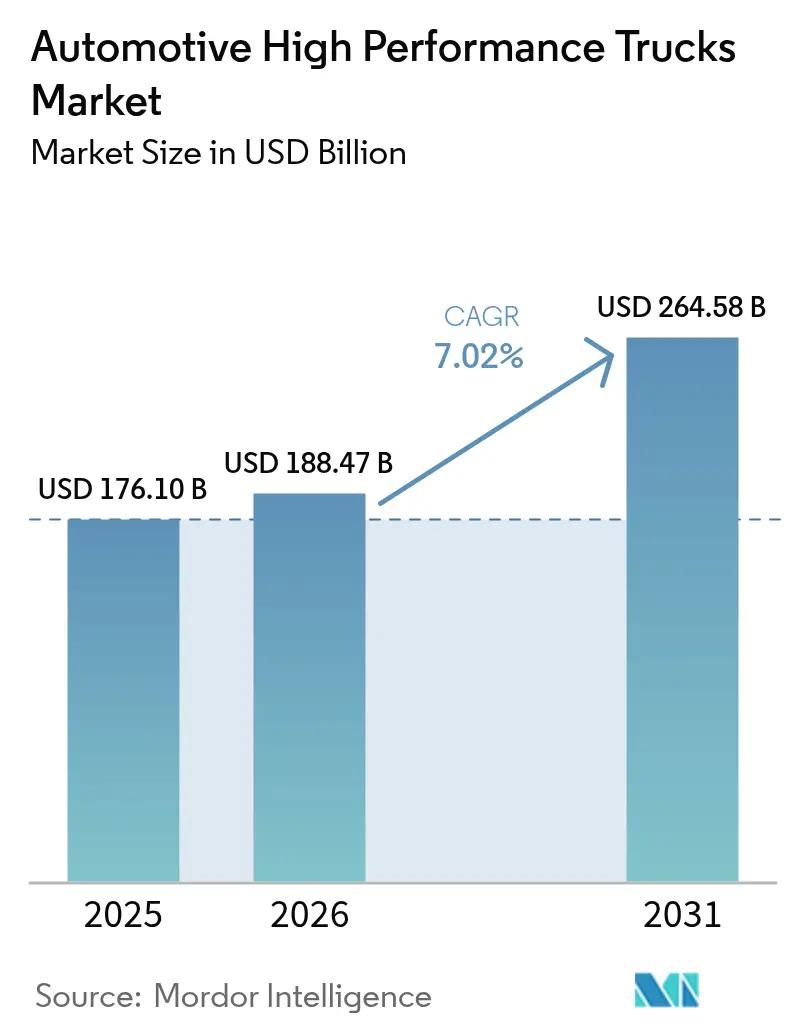

| Marktgröße (2026) | 188.47 Milliarden US-Dollar |

| Marktgröße (2031) | 264.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Hochleistungs-Lkw von Mordor Intelligence

Die Marktgröße für automotive Hochleistungs-Lkw wird voraussichtlich im Jahr 2025 einen Wert von 176,10 Milliarden USD erreichen. Die Marktgröße für automotive Hochleistungs-Lkw im Jahr 2026 wird auf 188,47 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 176,10 Milliarden USD, mit Projektionen für 2031 von 264,58 Milliarden USD, was einem Wachstum von 7,02 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum stützt sich auf drei Säulen: eine beschleunigte Elektrifizierung, die bei den Gesamtbetriebskosten Diesel-Parität verspricht, strengere globale CO₂-Vorschriften, die emissionsstarke Fuhrparks belasten, sowie Infrastrukturausgaben, die die Nachfrage nach gewerblichen Nutzfahrzeugen selbst dann aufrechterhalten, wenn die Zyklen im Fernverkehr nachlassen. Die Akzeptanz batterieelektrischer Fahrzeuge ist auf regionalen und städtischen Strecken am deutlichsten sichtbar, jedoch behalten Dieselplattformen Skalenvorteile bei schweren Nutzlasten. Unterdessen zeigen Pilotprojekte für Megawatt-Laden und gemeinsame Batteriewerke im Rahmen von Joint Ventures, wie traditionelle Hersteller Kapital bündeln, um eine Lücke im Ladenetz von 30 Milliarden USD zu schließen. Der Markt profitiert auch von synchronen Aufschwüngen in den Bereichen Bauwirtschaft und E-Commerce-Logistik, die die Produktionsraten in den Klassen 5–8 steigern und dabei Premiumspezifikationen wie automatisierte Schaltgetriebe, vorausschauende Wartungssoftware und Fahrassistenzsysteme vorantreiben.

Wichtigste Erkenntnisse des Berichts

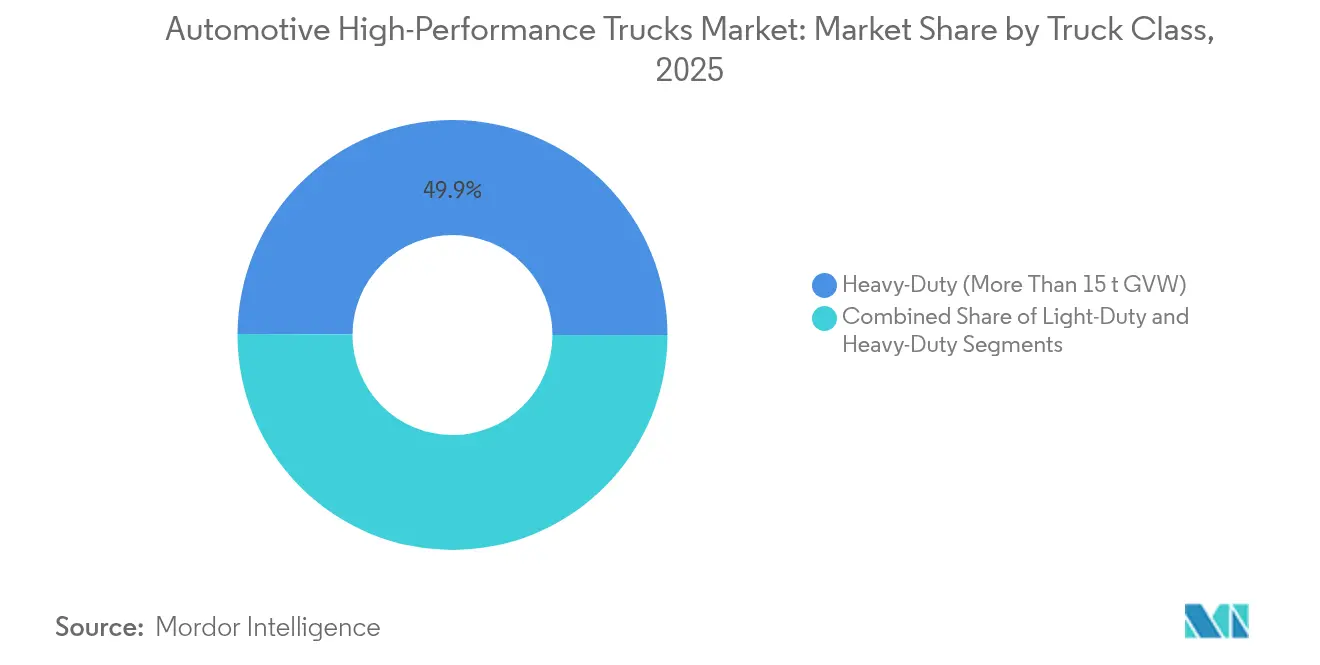

- Nach Lkw-Klasse führten schwere Nutzfahrzeugplattformen (mehr als 15 t GVW) im Jahr 2025 mit einem Marktanteil von 49,93 % am Markt für automotive Hochleistungs-Lkw und werden voraussichtlich bis 2031 mit einem CAGR von 6,82 % wachsen.

- Nach Antriebsart werden Verbrennungsmotorsysteme im Jahr 2025 einen Umsatzanteil von 79,05 % am Markt für automotive Hochleistungs-Lkw halten, während batterieelektrische Lkw mit einem CAGR von 8,28 % die schnellste Expansion verzeichnen werden.

- Nach Leistungsabgabe dominierte das Segment 250–400 PS mit einem Anteil von 44,02 % an der Marktgröße für automotive Hochleistungs-Lkw im Jahr 2025 und soll bis 2031 mit einem CAGR von 10,18 % wachsen.

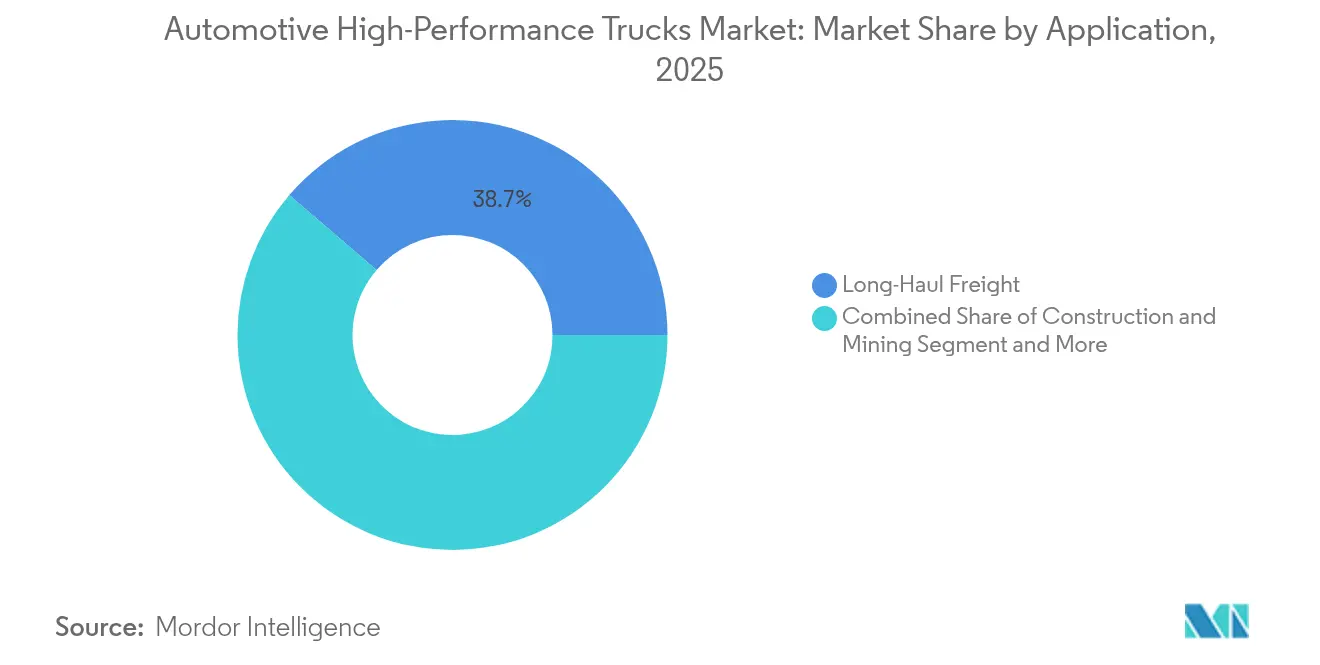

- Nach Anwendung beherrschen Fernverkehrsanwendungen im Jahr 2025 einen Marktanteil von 38,72 % und wachsen bis 2031 mit einem CAGR von 8,62 %.

- Nach Getriebe entfallen auf Schaltgetriebe im Jahr 2025 ein Anteil von 33,35 % an der Marktgröße für automotive Hochleistungs-Lkw und diese wachsen bis 2031 mit einem CAGR von 8,94 %.

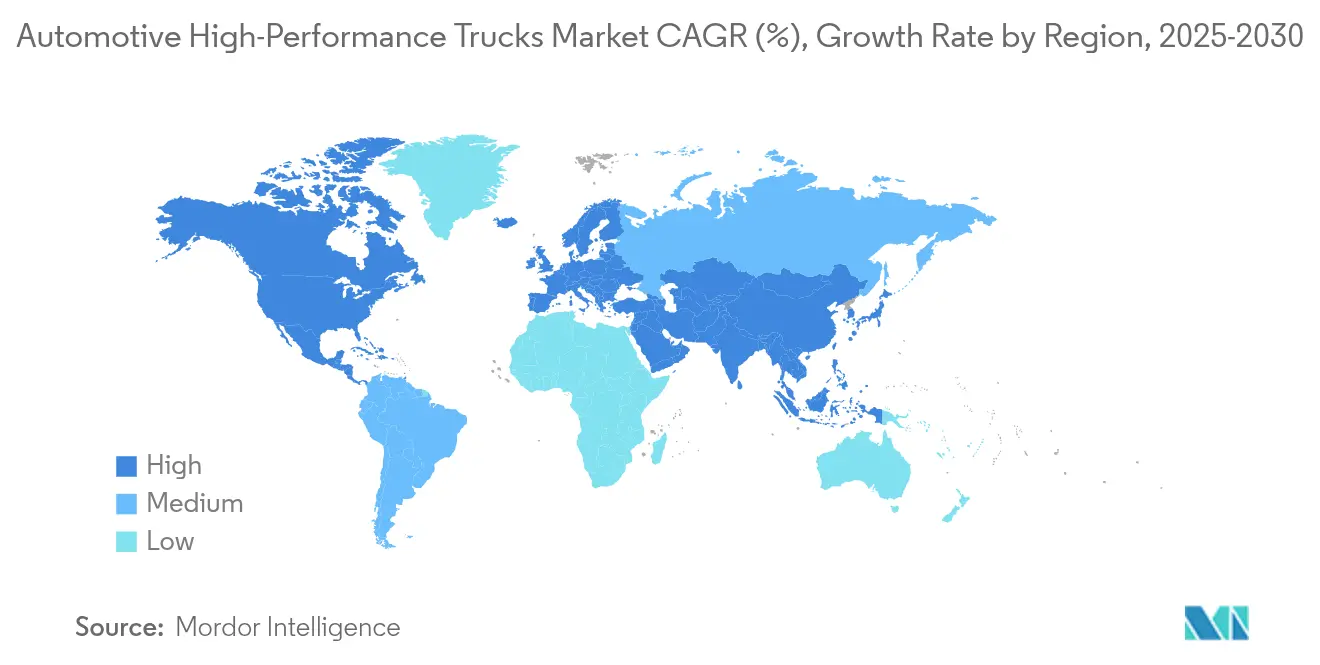

- Nach Region erzielte Asien-Pazifik im Jahr 2025 einen Anteil von 43,12 % am Markt für automotive Hochleistungs-Lkw und bleibt mit einem CAGR von 9,08 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automotive Hochleistungs-Lkw

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Rückgang der Batteriepreise ermöglicht Pakete mit ≥ 400 kWh | +1.5% | Global, angeführt von der chinesischen Fertigungsskala | Mittelfristig (2–4 Jahre) |

| Zunahme der E-Commerce-Frachtmengen im Fernverkehr | +1.2% | Global, mit Konzentration in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Flottenweite CO₂-Obergrenzen in der EU und Chinas Phase-IV-Normen | +1.1% | EU und China als Kern, mit regulatorischen Ausstrahlungseffekten auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Infrastrukturförderung steigert die Nachfrage nach gewerblichen Nutzfahrzeugen | +0.9% | Nordamerika und EU, mit Ausstrahlungseffekten auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Datengesteuertes vorausschauendes Wartungsmanagement senkt die Gesamtbetriebskosten | +0.8% | Global, mit frühzeitiger Übernahme in Industrieländern | Mittelfristig (2–4 Jahre) |

| Direktabonnementmodelle der Fahrzeughersteller für Fuhrparks | +0.6% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang der Batteriepreise ermöglicht Pakete mit mehr als 400 kWh

Batteriekostensenkungen beschleunigen die Einführung elektrischer Lkw, indem sie größere Batteriekapazitäten ermöglichen, die die Anforderungen an die Fernverkehrsleistung erfüllen und dabei Gesamtbetriebskostenparität mit Dieselalternativen erzielen. Die Batteriepreise sind im vergangenen Jahrzehnt um mehr als 85 % gesunken, wobei die aktuellen Kosten von 135 USD pro kWh bis 2025–2030 voraussichtlich 60 USD pro kWh erreichen werden, was elektrische Frachtlkw bis 2030 im Besitz potenziell 50 % günstiger als Diesel machen könnte. Der Bericht des US-amerikanischen Energieministeriums über die inkrementellen Anschaffungskosten 2025 zeigt Batteriekosten für Nutzfahrzeuge von 128–133 USD pro kWh, gegenüber 150 USD pro kWh im Jahr 2022[1]„2025 Methodik und Ergebnisse der inkrementellen Anschaffungskosten für saubere Fahrzeuge”, US-amerikanisches Energieministerium, energy.gov.. Diese Entwicklung ermöglicht es elektrischen Lkw der Klasse 8 mit einer Reichweite von 375 Meilen, Gesamtbetriebskosten zu erzielen, die 13 % unter denen von Diesel-Lkw liegen, bei Amortisationszeiten von etwa 3 Jahren. Die Batteriepackkosten könnten bis 2050 um 64 % bis 75 % sinken, während Verbesserungen der Energiedichte größere Packkonfigurationen ohne Einbußen bei der Nutzlastkapazität unterstützen. Der Kostensenkungszyklus erzeugt positive Rückkopplungsschleifen, bei denen eine erhöhte Produktionsskala weitere Kostenverbesserungen antreibt und die Marktdurchdringung beschleunigt.

Zunahme der E-Commerce-Frachtmengen im Fernverkehr

Die Transformation der E-Commerce-Logistik treibt eine nachhaltige Nachfrage nach Hochleistungs-Lkw mit höherer Frachtdichte und häufigeren Lieferanforderungen an. Der amerikanische Nutzfahrzeugverband (American Trucking Associations) prognostiziert, dass die Lkw-Mengen im Jahr 2025 um 1,60 % wachsen werden, wobei die Gesamttonnage von 11,27 Milliarden Tonnen im Jahr 2024 auf 13,99 Milliarden Tonnen bis 2035 steigen und der Lkw-Transport einen Marktanteil von 76,80 % halten soll. Dieses Wachstumsmuster spiegelt strukturelle Veränderungen in der Lieferkettenarchitektur wider, bei der Konsolidierungszentren für die letzte Meile Lkw mit verbesserter Nutzlastoptimierung und Routenflexibilität erfordern. Die Auswirkungen des E-Commerce gehen über reine Mengensteigerungen hinaus und umfassen auch Leistungsspezifikationen, wobei Logistikunternehmen in elektrische Fahrzeuge und Fahrzeuge mit alternativen Kraftstoffen investieren, um Emissionen zu reduzieren und gleichzeitig effizientere Routingstrategien zu erkunden. Die Entwicklung des Sektors hin zu kleineren, häufigeren Sendungen erfordert Lkw mit fortschrittlicher Telematik und Echtzeit-Tracking-Funktionen, was für Fahrzeughersteller Möglichkeiten schafft, sich durch Konnektivitätsfunktionen zu differenzieren. Kapazitätsengpässe in traditionellen Frachtnetzen verstärken die Nachfrage nach Hochleistungs-Lkw, die die Auslastungsraten maximieren und dabei strengere Umweltstandards erfüllen.

Flottenweite CO₂-Obergrenzen in der EU und Chinas Phase-IV-Normen

Regulatorische Vorgaben schaffen Compliance-Anforderungen, die die Technologieakzeptanz vorantreiben und die Wettbewerbsdynamik auf den globalen Lkw-Märkten neu gestalten. Die überarbeiteten CO₂-Standards der EU verlangen eine Emissionsreduzierung um 43 % bis 2030, 65 % bis 2035 und 90 % bis 2040, mit finanziellen Strafen von 4.250 EUR pro gCO₂/tkm im Jahr 2025 und 6.800 EUR im Jahr 2030 bei Nichteinhaltung. Diese Vorschriften gelten für eine breitere Fahrzeugpalette, einschließlich kleinerer Lkw und Stadtbusse, wobei 90 % der neuen Stadtbusse bis 2030 emissionsfrei sein müssen. Chinas Phase-IV-Normen treiben ebenfalls die Elektrifizierung voran, wobei der schwere Lkw-Markt des Landes im Jahr 2023 auf etwa 900.000 Lkw zurückgekehrt ist, angetrieben durch die inländische Erholung und das Exportwachstum. Der Regulierungsrahmen umfasst Anreizmechanismen für emissionsfreie und emissionsarme Fahrzeuge, die die Einführung von Wasserstoffbrennstoffzellentechnologie neben batterieelektrischen Alternativen fördern. Compliance-Strategien variieren je nach Region, wobei europäische Hersteller sich auf integrierte Antriebsstranglösungen konzentrieren, während chinesische Fahrzeughersteller Skalenvorteile in der Batterieproduktion nutzen.

Infrastrukturförderung steigert die Nachfrage nach gewerblichen Nutzfahrzeugen

Staatliche Infrastrukturinvestitionen schaffen nachhaltige Nachfrage nach spezialisierten gewerblichen Nutzfahrzeugen in den Bereichen Bauwirtschaft, Bergbau und Versorgungsanwendungen, wobei die Produktion gewerblicher Nutzfahrzeuge trotz einer allgemeinen Marktschwäche Rekordniveaus erreicht. Das Inflationsminderungsgesetz und das Infrastrukturgesetz stimulieren die Nachfrage nach Lkw der Klasse 5, die für Versorgungs- und Kommunalunternehmen unerlässlich sind, während Prognosen für den Markt für mittelschwere Nutzfahrzeuge ein Wachstumspotenzial von 51,8 Milliarden USD im Jahr 2023 auf 85,31 Milliarden USD bis 2032 zeigen. Dieses Nachfragemuster spiegelt bundesstaatliche Ausgabenprioritäten wider, die inländische Fertigung und den Ausbau sauberer Energieinfrastruktur begünstigen. Die Stabilisierung des Schwermaschinensektors nach den Volatilitäten durch die COVID-19-Pandemie profitiert von bundesstaatlichen Infrastrukturgesetzen, obwohl bei der vollständigen Umstellung auf elektrische Antriebsstränge für Schwerlaststrecken noch Herausforderungen bestehen. Spezifikationen für gewerbliche Nutzfahrzeuge integrieren zunehmend Elektrifizierungsfähigkeiten, insbesondere für städtische Anwendungen, bei denen Emissionsvorschriften am strengsten sind. Die Widerstandsfähigkeit des Sektors resultiert aus seiner wesentlichen Rolle bei der Infrastrukturwartung und -erweiterung, was vorhersehbare Nachfragezyklen schafft, die eine langfristige Investitionsplanung unterstützen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der Megawatt-Ladeinfrastruktur | -1.8% | Global, mit akutem Mangel in ländlichen und sich entwickelnden Regionen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpass bei Siliziumkarbid für die Leistungselektronik | -1.2% | Global, mit besonderem Einfluss auf Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel bei Lkw der Klasse 8 begrenzt die Auslastung | -0.9% | Nordamerika und EU, mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Hohe Versicherungsprämien für Pickups mit mehr als 500 PS | -0.4% | Nordamerika, mit aufkommenden Bedenken in anderen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Megawatt-Ladeinfrastruktur

Der Aufbau von Infrastruktur hinkt der Fahrzeugverfügbarkeit hinterher, was Reichweitenängste erzeugt und die Akzeptanz elektrischer Lkw im Fernverkehr einschränkt, wo Ladezeit und -verfügbarkeit entscheidende betriebliche Randbedingungen bleiben. Aktuelle Megawatt-Ladesysteme können bis zu 3,75 MW Leistung liefern und übertreffen damit das 350-kW-Limit von Personenfahrzeugladeystemen deutlich. Dennoch konzentriert sich der Einsatz weiterhin auf Pilotprojekte entlang der wichtigsten Frachtkorridore. WattEVs 25-Megawatt-Elektro-Lkw-Rastplatz in Kalifornien stellt eine frühe Infrastrukturentwicklung dar, während Daimlers Investition von 650 Millionen USD in Lade- und Wasserstoffnetze das Ausmaß der erforderlichen Investitionen verdeutlicht. Die Infrastrukturherausforderung geht über Ladestationen hinaus und umfasst Netzkapazität und die Integration erneuerbarer Energien, wobei Kalifornien plant, bis 2035 160.000 Schwerlastladestationen zur Unterstützung der Lkw-Elektrifizierung aufzubauen. Lücken in der Ladeinfrastruktur betreffen insbesondere ländliche und sich entwickelnde Regionen, wo Netzkapazitätsbeschränkungen und Investitionswirtschaftlichkeit Einsatzhindernisse schaffen. Die Etablierung gemeinsamer Megawatt-Ladestandards durch Branchenkooperation zielt darauf ab, den Infrastrukturausbau zu beschleunigen, doch Koordinationsprobleme zwischen Versorgungsunternehmen, Fahrzeugherstellern und Flottenoperatoren verlangsamen den Fortschritt.

Lieferkettenengpass bei Siliziumkarbid für die Leistungselektronik

Engpässe bei Siliziumkarbid-Halbleitern hemmen die Produktion elektrischer Lkw und erhöhen die Kosten für Leistungselektroniksysteme, die für leistungsstarke elektrische Antriebsstränge unerlässlich sind. Der Markt für Leistungs-Siliziumkarbid wuchs von 1,1 Milliarden USD im Jahr 2021 auf 1,8 Milliarden USD im Jahr 2022, wobei Automobilanwendungen mit einem Marktanteil von 70 % dominieren und Prognosen bis 2028 fast 9 Milliarden USD erreichen. Siliziumkarbid-Halbleiter ermöglichen eine effizientere Energieumwandlung in 400-V- und 800-V-Batteriesystemen, aber Lieferengpässe begrenzen die Verfügbarkeit für Nutzfahrzeuganwendungen. Große Akteure, darunter STMicroelectronics und Infineon, weiten ihre Siliziumkarbid-Produktionskapazitäten aus, doch das Nachfragewachstum übertrifft die Kapazitätserweiterung kurzfristig. Der Lieferkettenengpass betrifft insbesondere Premiumsegmente bei Hochleistungs-Lkw, die für optimale Effizienz und Leistung fortschrittliche Leistungselektronik benötigen. Europäische Unternehmen halten wettbewerbsfähige Positionen bei der Verarbeitung und Verpackung von Siliziumkarbid-Bauteilen, obwohl eine globale Kapazitätserweiterung weiterhin notwendig ist, um die Elektrifizierungsanforderungen der Automobilindustrie zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lkw-Klasse: Dominanz schwerer Nutzfahrzeuge treibt Marktvolumen

Schwere Lkw über 15 Tonnen GVW halten 2025 einen Marktanteil von 49,93 % und behalten ihre Führungsposition mit einem CAGR von 6,82 % bis 2031, was ihre entscheidende Rolle im Fernverkehr und bei Bauanwendungen widerspiegelt, bei denen Nutzlastkapazität und Haltbarkeitsanforderungen größere Plattformen bevorzugen. Die Dominanz dieses Segments resultiert aus wirtschaftlichen Vorteilen im Gütertransport, bei denen größere Lkw eine bessere Tonnen-Meilen-Effizienz und niedrigere Transportkosten pro Einheit erzielen. Mittelschwere Lkw (3,5 bis 15 Tonnen GVW) bedienen regionale Distributions- und städtische Liefermärkte und verzeichnen ein durch E-Commerce-Logistik und Anforderungen der letzten Meile getriebenes Wachstum. Leichte Lkw unter 3,5 Tonnen GVW bedienen spezialisierte Anwendungen einschließlich Servicefahrzeugen und kleiner Bauvorhaben, obwohl ihr Marktanteil durch Nutzlastbeschränkungen begrenzt bleibt.

Die Entwicklung des Schwerlastsegments hin zur Elektrifizierung sieht sich einzigartigen Herausforderungen im Zusammenhang mit Batteriegewicht und Ladeinfrastruktur gegenüber, wobei Hersteller spezialisierte Lösungen einschließlich Batteriewechsel und Megawatt-Ladekompatibilität entwickeln. Die Produktion von Lkw der Klasse 8 erreichte im Jahr 2024 etwa 330.168 Einheiten, angetrieben durch die gewerbliche Nachfrage im Zusammenhang mit Infrastrukturinvestitionen, obwohl Lagerüberbestände das Wachstum einschränkten. Regulatorischer Druck, einschließlich der EPA-Regeln für 2027, schafft Vorkaufsopportunitäten für die Modelljahre 2025 und 2026, wobei potenzielle Preiserhöhungen von 20.000 bis 30.000 USD die Fuhrparkkaufentscheidungen beeinflussen. Der technologische Fortschritt des Segments konzentriert sich auf integrierte Antriebsstranglösungen, die die Leistung unter verschiedenen Betriebsbedingungen optimieren und dabei zunehmend strengere Emissionsstandards erfüllen.

Nach Antriebsart: Elektrifizierungsschwung beschleunigt sich trotz Dominanz des Verbrennungsmotors

Verbrennungsmotoren halten 2025 einen Marktanteil von 79,05 %, was die etablierte Infrastruktur und die betriebliche Vertrautheit widerspiegelt, während batterieelektrische Systeme mit einem CAGR von 8,28 % bis 2031 das stärkste Wachstum aufweisen, da sich die Kostenparität nähert und die Ladeinfrastruktur ausgebaut wird. Der Wechsel der Antriebsart spiegelt grundlegende Verschiebungen bei der Berechnung der Gesamtbetriebskosten wider, bei denen sinkende Batteriekosten und steigende Kraftstoffpreise elektrische Alternativen für bestimmte Anwendungen begünstigen. Hybridsysteme (PHEV/HEV) dienen als Übergangstechnologien und bieten reduzierte Emissionen ohne Reichweitenbeschränkungen, was besonders für gemischte Betriebszyklen wertvoll ist. Brennstoffzellen-Elektrofahrzeuge stellen aufkommende Alternativen für Fernverkehrsanwendungen dar, wobei die XCIENT-Brennstoffzellen-Lkw von Hyundai Motor Company in der Schweiz eine kumulative Fahrleistung von 10 Millionen Kilometern erreicht haben.

Die Einführung batterieelektrischer Fahrzeuge beschleunigt sich bei städtischen und regionalen Anwendungen, bei denen die Verfügbarkeit von Ladeinfrastruktur und die Vorhersehbarkeit des Betriebszyklus die Betriebsanforderungen unterstützen. Der Übergangszeitplan variiert je nach Anwendung, wobei städtische Liefer- und Hafenumschlagbetriebe die Einführung anführen, während der Fernverkehr aufgrund von Reichweiten- und Infrastrukturbeschränkungen weiterhin überwiegend dieselbetrieben ist. Die Brennstoffzellentechnologie gewinnt bei Schwerlastanwendungen mit langer Reichweite und schnellem Betanken an Bedeutung. PACCAR und Toyota weiten ihre Zusammenarbeit bei Wasserstoffbrennstoffzellen-Lkw auf die Kommerzialisierung aus, mit ersten Kundenlieferungen, die für 2024 geplant waren.

Nach Leistungsabgabe: Mittleres Segment balanciert Leistung und Effizienz

Das Segment 250–400 PS führt mit einem Marktanteil von 44,02 % im Jahr 2025 und dem stärksten Wachstum von 10,18 % CAGR bis 2031, was die optimale Balance zwischen Leistungsfähigkeit und Kraftstoffeffizienz für vielfältige gewerbliche Anwendungen darstellt. Dieser Leistungsbereich eignet sich für die meisten regionalen Transport- und Bauanforderungen und erhält dabei angemessene Kraftstoffverbrauchs- und Emissionsprofile. Niedrigere Leistungsabgaben unter 250 PS bedienen spezialisierte Anwendungen einschließlich städtischer Lieferung und leichter Bauarbeiten, bei denen Manövrierfähigkeit und Betriebskosteneffizienz maximale Leistungsanforderungen überwiegen. Hochleistungssegmente über 400 PS adressieren Schwerlast- und schwere Betriebsanwendungen, obwohl ihr Marktanteil durch Kraftstoffverbrauchs- und Emissionsüberlegungen eingeschränkt bleibt.

Die Optimierung der Leistungsabgabe integriert zunehmend Elektrifizierungstechnologien, bei denen Elektromotoren sofortige Drehmomentabgabe und präzise Leistungssteuerung über Betriebsbereiche hinweg ermöglichen. Das Super-Duty-Sortiment von Ford Motor Company veranschaulicht Hochleistungsfähigkeiten mit Dieselmotoren, die bis zu 500 PS und 1.200 lb-ft Drehmoment erzeugen und eine Anhängelast von 40.000 Pfund erreichen. Die Entwicklung des Segments spiegelt umfassendere Antriebsstrangintegrationstrends wider, bei denen Motor, Getriebe und Fahrzeugsysteme koordinieren, um Leistung und Effizienz zu optimieren. Fortschrittliche Motortechnologien einschließlich Turboaufladung, Direkteinspritzung und Hybridunterstützung ermöglichen höhere spezifische Leistungsabgaben bei gleichzeitiger Erfüllung von Emissionsstandards. Elektrische Antriebsstränge stellen traditionelle Leistungsabgabeklassifikationen in Frage, da Elektromotoren im Vergleich zu Verbrennungsmotoren andere Drehmoment- und Leistungseigenschaften liefern.

Nach Anwendung: Fernverkehr behauptet Führungsposition trotz Diversifikation

Fernverkehrsanwendungen beherrschen im Jahr 2025 mit einem Marktanteil von 38,72 % und einem CAGR von 8,62 % bis 2031, getrieben durch nachhaltige Nachfrage nach städteübergreifendem Güterverkehr und die Expansion der E-Commerce-Logistik. Die Anforderungen dieses Segments betonen Kraftstoffeffizienz, Zuverlässigkeit und Fahrerkomfort für längere Betriebszeiträume und beeinflussen Fahrzeugspezifikationen und Technologieakzeptanzmuster. Bau- und Bergbauanwendungen erfordern robuste Haltbarkeit und die Integration spezialisierter Ausrüstungen, wobei das Wachstum an Infrastrukturinvestitionszyklen und die Rohstoffnachfrage geknüpft ist. Gekühlter Transport und Kühlkettentransport erfordern spezialisierte Temperaturkontrollsysteme und machen in Nordamerika etwa 15,2 % der gesamten Aufliegerproduktion aus, wobei Utility einen Marktanteil von 55 % bei Kühlaufliegern hält.

Anwendungen für Notfall- und Spezialservices umfassen Feuerwehr-, Rettungs- und Versorgungsfahrzeuge mit einzigartigen Leistungs- und Ausrüstungsanforderungen, die häufig Premiumpreise und spezialisierte Konfigurationen rechtfertigen. Die Anwendungsvielfalt treibt eine segmentierte Technologieakzeptanz voran, bei der städtische Lieferung elektrische Antriebsstränge bevorzugt, während der Fernverkehr aufgrund von Reichweiten- und Infrastrukturbeschränkungen weiterhin überwiegend dieselbetrieben bleibt. Der Kühlkettentransport übernimmt zunehmend elektrisch betriebene Trailer-Kühlaggregate (eTRUs), um den Dieselkraftstoffverbrauch und Wartungskosten zu senken, mit potenziellen jährlichen Einsparungen von 5.500 USD pro Einheit bei Anschluss an das Stromnetz. Anwendungsspezifische Anforderungen schaffen Möglichkeiten für spezialisierte Fahrzeughersteller und Technologielieferanten, gezielte Lösungen zu entwickeln, die Premiumpreise erzielen und gleichzeitig einzigartige betriebliche Anforderungen adressieren.

Nach Getriebe: Automatisiertes Schaltgetriebesystem verdrängt manuelle Getriebe

Schaltgetriebe halten 2025 einen Marktanteil von 33,35 %, sehen sich jedoch durch automatisierte Schaltgetriebe (AMT) verdrängt, die bis 2031 mit einem CAGR von 8,94 % wachsen, was die branchenweite Einführung effizienzsteigernder Technologien widerspiegelt. Vollautomatikgetriebe gewinnen Marktanteile bei gewerblichen Nutzfahrzeuganwendungen, bei denen Stop-and-Go-Betrieb und präzise Steuerungsanforderungen Drehmomentwandlersysteme gegenüber manuellen Alternativen bevorzugen. Die Getriebeentwicklung spiegelt umfassendere Fahrzeugelectrifizierungstrends wider, bei denen elektrische Antriebsstränge traditionelle Getriebeanforderungen überflüssig machen, während automatisierte Schaltgetriebe als Übergangstechnologien für konventionelle Antriebsstränge dienen.

Daimler Truck Holding AG in Nordamerika berichtet von einem Rückgang der Schaltgetriebebestellungen von über 85 % auf aktuell weniger als 5 %, während Mack Trucks 93 % der Anthem-Modelle mit automatisierten Schaltgetrieben ausgestattet sieht. Der Wandel adressiert Fahrermangelprobleme, da jüngere Fahrer keine Erfahrung mit Schaltgetrieben haben und automatisierte Systeme für einen einfachen Betrieb bevorzugen. Die Integration von AMT-Technologie in Motormanagement-Systeme ermöglicht Kraftstoffeffizienzverbesserungen von 3 % bis 5 % durch optimierte Schaltvorgänge und Antriebsstrangkoordination.

Geografische Analyse

Asien-Pazifik machte 43,12 % des Umsatzes im Jahr 2025 aus und soll mit einem CAGR von 9,08 % expandieren, was den Markt für automotive Hochleistungs-Lkw in der Fertigungs- und Exportstärke der Region verankert. Chinas Exporte schwerer Lkw stiegen im Jahr 2023 um 58 % im Jahresvergleich auf 276.000 Einheiten, wobei staatliche und private Fahrzeughersteller niedrige Batteriekosten nutzen, die sich bereits 100 USD/kWh annähern. Indien, Indonesien und Vietnam übernehmen ähnliche Plattformen, die auf niedrigere Achslastandards und gemischte Kraftstofffahrpläne zugeschnitten sind. Japan und Südkorea hingegen sind auf Premium-Emissionsarme-Technologien spezialisiert und liefern Brennstoffzellenstapel und fortschrittliche Fahrerassistenzsystem-Software an regionale Montagewerke.

Nordamerika behält eine robuste Frachtgüternachfrage bei, die durch 330.168 im Jahr 2024 gefertigte Lkw der Klasse 8 gestützt wird, selbst inmitten von Lagerüberbeständen. Die EPA-Phase-3-Regeln fördern Vorkaufswellen für Modelle der Jahre 2025–26, während staatliche Infrastrukturzuschüsse stetige Auftragsbestände für gewerbliche Nutzfahrzeuge stützen. Wasserstoffpilotprojekte in Kanada und grenzüberschreitende Logistik mit Mexiko gewährleisten vielfältige Technologieversuche, von batterieelektrischen Hafenschleppern in den Häfen Kaliforniens bis hin zu Brennstoffzellen-Fernverkehrskorridoren in British Columbia.

Die europäische Landschaft wird durch ein CO₂-Reduktionsmandat von 43 % für 2030 und einen Rückgang von 90 % bis 2040 geprägt. Diese Ziele beschleunigen den Flottenwechsel und incentivieren sowohl batterieelektrische als auch Wasserstoffbrennstoffzellenlösungen. Gemeinschaftsunternehmen zwischen etablierten Fahrzeugherstellern rationalisieren Softwareplattformen und vernetzte Sicherheitssysteme, während Regierungen Ladekorridore zusagen, um Lücken zwischen Bundesstaaten zu schließen. Wirtschaftliche Gegenwinds und Energiepreisvolatilität bleiben Herausforderungen, aber regulatorische Gewissheit verankert OEM-Investitionsentscheidungen und hält den Markt für automotive Hochleistungs-Lkw auf dem gesamten Kontinent widerstandsfähig.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf die Tiefe der Elektrifizierung, die Softwarereife und Kundenservice-Ökosysteme. Marktführer wie Daimler Truck Holding AG, AB Volvo und PACCAR Inc bündeln Ressourcen für einheitliche Betriebssysteme, die die Over-the-Air-Funktionsbereitstellung und vorausschauende Wartungsanalysen ermöglichen. Joint Ventures wie Amplify Cell Technologies bündeln Kapital für ein 21-GWh-Batteriewerk, sichern die Versorgung und senken die Kostenkurven. Mittelgroße Fahrzeughersteller gehen Allianzen mit Brennstoffzelleninnovatoren ein, um Antriebsstrangrisiken abzusichern, während Komponentenlieferanten um die Sicherung von Siliziumkarbid-Wafern und Wechselrichtern der nächsten Generation wetteifern.

Softwaredefinierte Lkw verlagern den Umsatz in Richtung Abonnementmodelle. Ford Motor Company beispielsweise skaliert vernetzte Fahrzeugverträge, die Telematik, Energiemanagement und Flottenfinanzierungspakete in einer einzigen Rechnung bündeln. Autonomes-Fahren-Startups sichern sich Minderheitsbeteiligungen von etablierten Fahrzeugherstellern und bringen KI-Kompetenz in Produktentwicklungspipelines ein und verkürzen Validierungsschleifen. Daher belohnt der Markt für automotive Hochleistungs-Lkw Unternehmen, die Hardware-, Software- und Infrastrukturlösungen in End-to-End-Wertangebote integrieren.

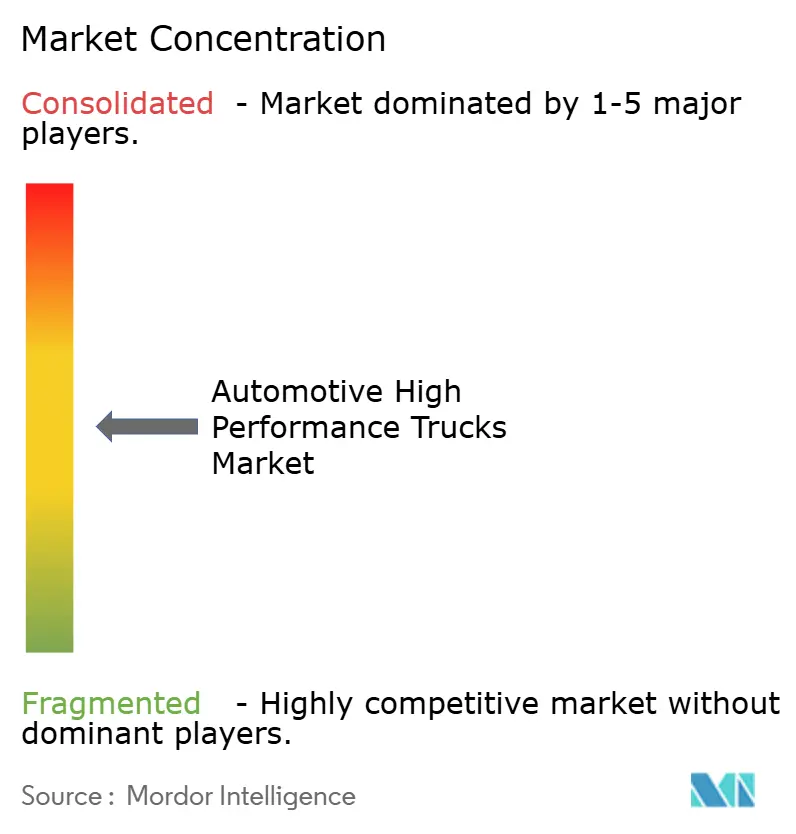

Neuzugänge nutzen Lücken in der letzten Meile, in der gewerblichen Elektrofahrzeugsparte und in Wasserstoffkorridoren. Jedoch halten hohe Homologationskosten und Garantierückstellungsanforderungen das Feld mäßig konsolidiert. Die fünf größten Hersteller machen ungefähr 72 % des globalen Umsatzes aus, doch kein Unternehmen überschreitet einen Anteil von 25 %, was Wettbewerbsdruck und Innovationstempo aufrechterhält.

Branchenführer im Markt für automotive Hochleistungs-Lkw

PACCAR Inc

Scania AB

AB Volvo

Tata Motors Ltd.

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Volvo Autonomous Solutions gab eine Partnerschaft mit dem KI-Startup Waabi bekannt, um autonome Fahrtechnologie in autonome VNL-Lkw zu integrieren, mit geplantem kommerziellem Betrieb in Texas ab 2025, mit dem Ziel, die nordamerikanische Frachtindustrie im Wert von 1 Billion USD anzusprechen.

- Februar 2025: Mack Trucks erweiterte die Fähigkeiten vernetzter Fahrzeuge mit neuen automatisierten Software-Update-Funktionen, darunter AutoSend für die 30-minütige Software-Bereitstellung und Self-Service-Parameteraktualisierungen für Flottenmanager über das Mack-Connect-Portal.

- Dezember 2024: Hyundai Motor Company setzte 21 XCIENT-Wasserstoffbrennstoffzellen-Elektro-Lkw für saubere Logistik bei Metaplant America in Georgia ein, was mehr als einem Drittel der Lkw-Flotte von Glovis America entspricht, einschließlich der Einrichtung einer mobilen Wasserstofftankstation.

Globaler Berichtsumfang für den Markt für automotive Hochleistungs-Lkw

Hochleistungs-Lkw sind mit fortschrittlichen Elektromotoren, Telematiksystemen und Traktionssystemen ausgestattet, die dazu beitragen, die Leistung der Lkw zu steigern. Hochleistungs-Lkw bestehen aus Fahrerhaus- und Laderaum zum Transport von Gütern. Lkw mit einer Leistungsabgabe von 250 PS gelten als Hochleistungs-Lkw.

Der automotive Hochleistungs-Lkw-Markt ist nach Lkw-Typ, Antriebsart und Geografie segmentiert. Basierend auf dem Lkw-Typ ist der Markt in leichte Nutzfahrzeuge, mittelschwere Nutzfahrzeuge und schwere Nutzfahrzeuge segmentiert. Hinsichtlich des Antriebs ist der Markt in Verbrennungsmotoren sowie elektrische oder hybride Optionen unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt aufgeteilt.

Für jedes Segment wurden Marktgröße und -prognose auf Basis des Wertes (USD) ermittelt.

| Leichte Nutzfahrzeuge (weniger als 3,5 t GVW) |

| Mittelschwere Nutzfahrzeuge (3,5 bis 15 t GVW) |

| Schwere Nutzfahrzeuge (mehr als 15 t GVW) |

| Verbrennungsmotor |

| Batterieelektrisch |

| Hybrid (PHEV / HEV) |

| Brennstoffzellen-Elektro |

| Weniger als 250 PS |

| 250 bis 400 PS |

| Mehr als 400 PS |

| Fernverkehr |

| Bauwirtschaft und Bergbau |

| Gekühlter Transport und Kühlkette |

| Notfall- und Spezialservices |

| Schaltgetriebe |

| Automatikgetriebe |

| Automatisiertes Schaltgetriebe (AMT) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Lkw-Klasse | Leichte Nutzfahrzeuge (weniger als 3,5 t GVW) | |

| Mittelschwere Nutzfahrzeuge (3,5 bis 15 t GVW) | ||

| Schwere Nutzfahrzeuge (mehr als 15 t GVW) | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisch | ||

| Hybrid (PHEV / HEV) | ||

| Brennstoffzellen-Elektro | ||

| Nach Leistungsabgabe | Weniger als 250 PS | |

| 250 bis 400 PS | ||

| Mehr als 400 PS | ||

| Nach Anwendung | Fernverkehr | |

| Bauwirtschaft und Bergbau | ||

| Gekühlter Transport und Kühlkette | ||

| Notfall- und Spezialservices | ||

| Nach Getriebe | Schaltgetriebe | |

| Automatikgetriebe | ||

| Automatisiertes Schaltgetriebe (AMT) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automotive Hochleistungs-Lkw?

Der Markt für automotive Hochleistungs-Lkw hatte im Jahr 2026 einen Wert von 188,47 Milliarden USD und soll bis 2031 einen Wert von 264,58 Milliarden USD erreichen.

Welche Region führt den Markt für automotive Hochleistungs-Lkw an?

Asien-Pazifik hält die Spitzenposition mit einem Marktanteil von 43,12 % und ist mit einem CAGR von 9,08 % bis 2031 auch die am schnellsten wachsende Region.

Wie schnell wachsen batterieelektrische Hochleistungs-Lkw?

Batterieelektrische Antriebsarten verzeichnen einen CAGR von 8,28 %, den höchsten unter allen Antriebssystemen, da sich die Batteriekosten bis 2030 auf 88 USD/kWh zubewegen.

Warum gewinnen automatisierte Schaltgetriebe an Beliebtheit?

Automatisierte Schaltgetriebe verbessern die Kraftstoffeffizienz, reduzieren die Wartung und erleichtern die Fahrerrekrutierung, was zu einer Durchdringungsrate von mehr als 80 % bei neuen Lkw der Klasse 8 führt.

Seite zuletzt aktualisiert am: