Marktgröße und Marktanteil für Schienenfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 56.76 Milliarden US-Dollar |

| Marktgröße (2031) | 66.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

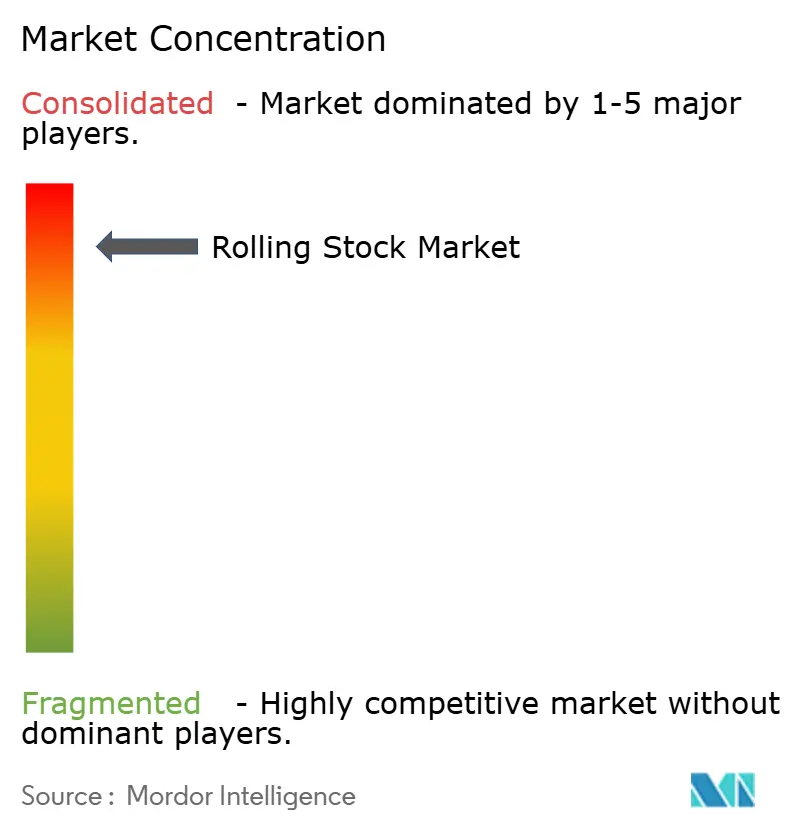

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schienenfahrzeuge von Mordor Intelligence

Die Marktgröße für Schienenfahrzeuge betrug 56,32 Milliarden USD im Jahr 2025, 56,76 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 66,70 Milliarden USD anwachsen, mit einem CAGR von 3,28 % im Zeitraum 2026 bis 2031. Kapitalintensive Beschaffungszyklen, staatliche Haushaltszuweisungen und lange Liefervorlaufzeiten prägen das Kaufverhalten, sodass die Flottenerneuerung typischerweise mehrjährigen öffentlichen Investitionsplänen folgt und nicht kurzfristigen Verbrauchernachfrageschwankungen. Dekarbonisierungsvorschriften veranlassen Betreiber, von Diesel auf elektrischen oder hybriden Antrieb umzusteigen, während die Urbanisierung U-Bahnen und Stadtbahnen in den Vordergrund kommunaler Infrastrukturagenden gerückt hat. Lebenszyklusserviceverträge, die Schienenfahrzeuge, Wartung, Ersatzteile und digitale Analysen bündeln, werden zu einem bevorzugten Finanzierungsmodell, das stabile Cashflows für Lieferanten sichert und das Betriebsrisiko für Behörden senkt. Die moderate Marktkonzentration bedeutet, dass globale Systemintegratoren die Karosserieproduktion, Drehgestelle und Kundendienste weiterhin lokalisieren müssen, um inländischen Inhaltsvorschriften zu entsprechen und mit agilen regionalen Unternehmen zu konkurrieren.

Wesentliche Erkenntnisse des Berichts

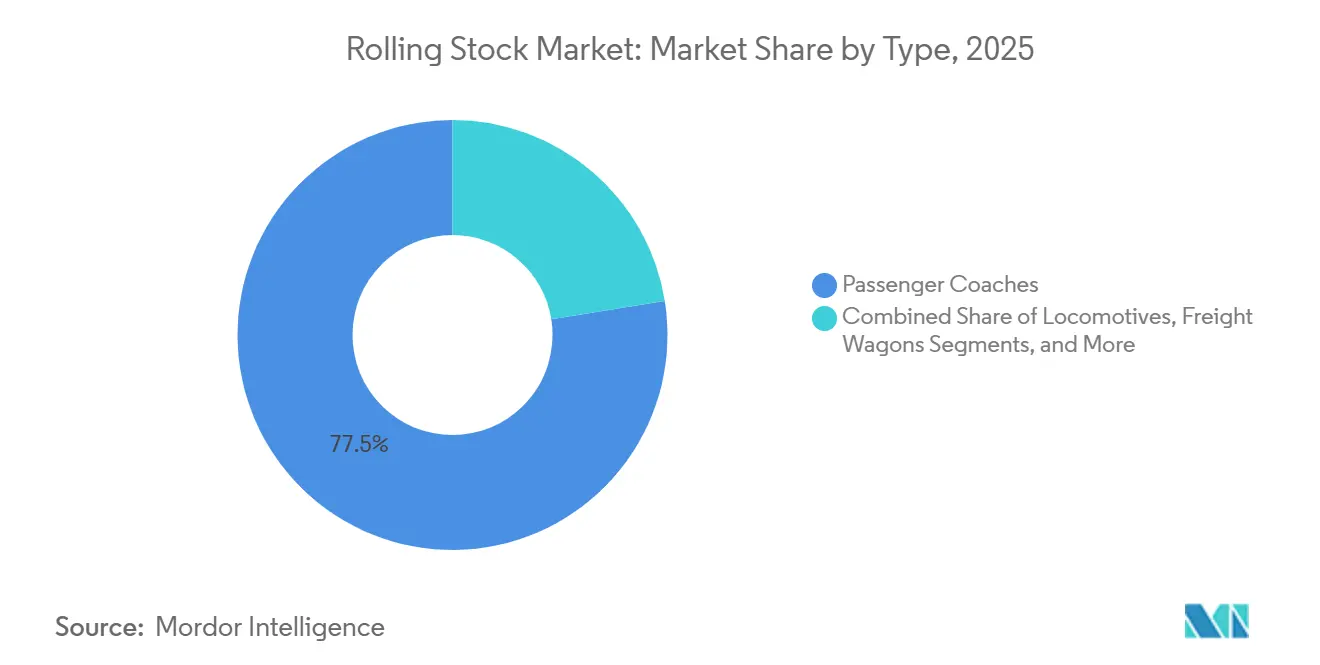

- Nach Typ entfielen 77,53 % des Marktanteils für Schienenfahrzeuge im Jahr 2025 auf Reisezugwagen, während U-Bahnen und Stadtbahnen bis 2031 mit einem CAGR von 13,11 % die schnellste Expansion verzeichnen dürften.

- Nach Antriebsart entfielen 62,45 % des Marktanteils für Schienenfahrzeuge im Jahr 2025 auf elektrische Einheiten; dieses Segment wächst im Zeitraum 2026–2031 mit einem CAGR von 5,74 %.

- Nach Anwendung entfielen 64,27 % des Marktanteils für Schienenfahrzeuge im Jahr 2025 auf den Personenverkehr, der zugleich das am schnellsten wachsende Segment ist und bis 2031 mit einem CAGR von 5,02 % zulegt.

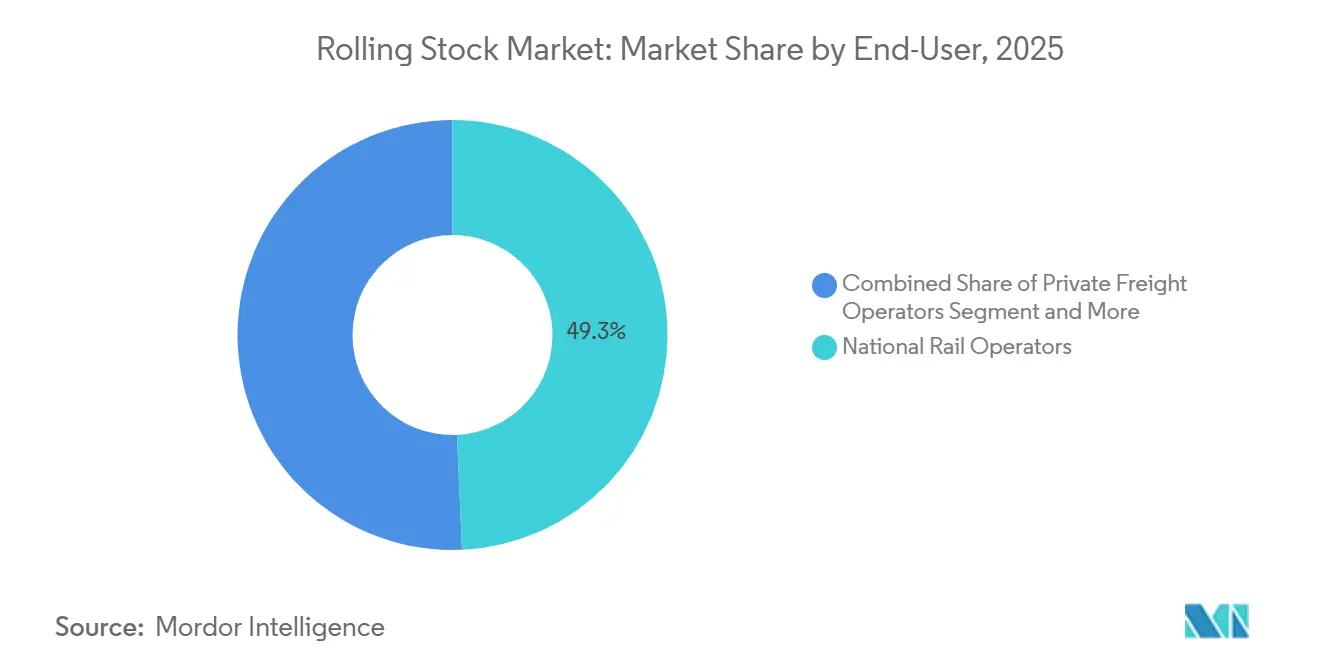

- Nach Endnutzer hielten nationale Eisenbahnbetreiber im Jahr 2025 einen Marktanteil von 49,29 % bei Schienenfahrzeugen; städtische Nahverkehrsbetriebe werden bis 2031 voraussichtlich mit einem CAGR von 7,27 % expandieren.

- Nach Technologie hielten konventionelle Flotten im Jahr 2025 einen Marktanteil von 94,53 % bei Schienenfahrzeugen, doch autonome Plattformen werden im gleichen Zeitraum mit einem CAGR von 11,78 % voraussichtlich stark zulegen.

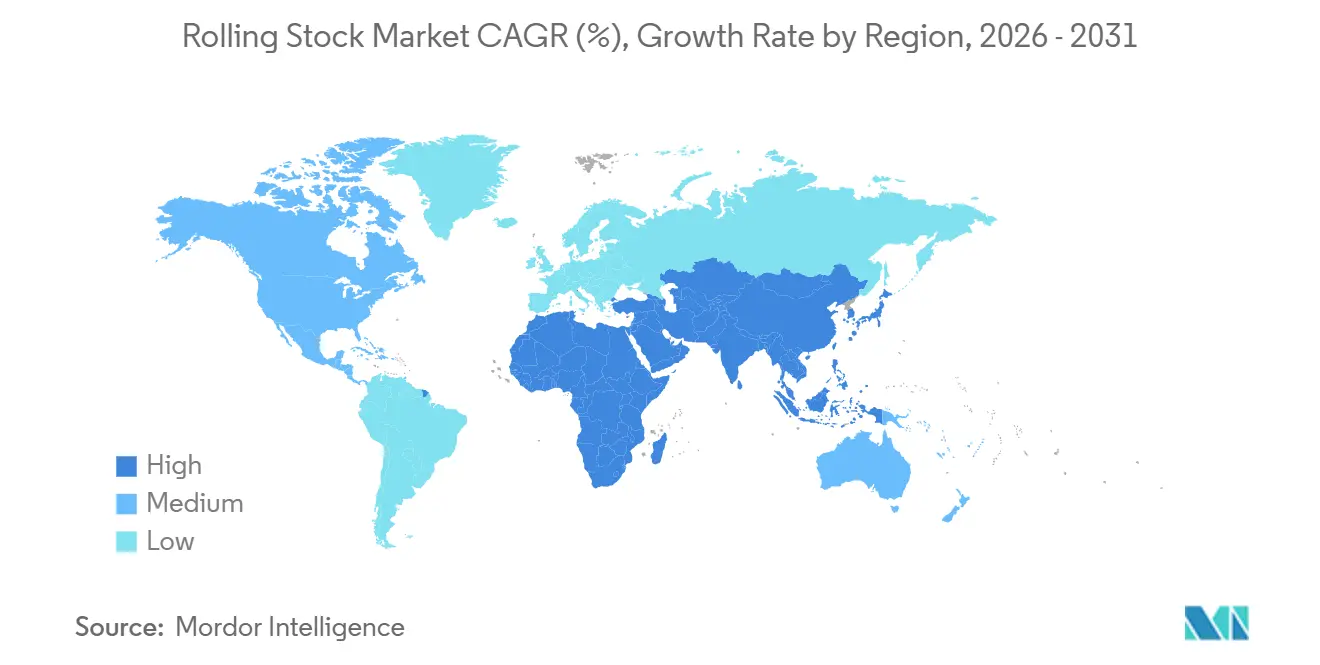

- Nach Geografie entfallen 54,45 % des Marktanteils für Schienenfahrzeuge im Jahr 2025 auf den asiatisch-pazifischen Raum, und der Nahe Osten & Afrika wächst bis 2031 mit einem CAGR von 4,92 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schienenfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| U-Bahn-Ausbau | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten & Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungspolitik | +0.9% | Global, mit der EU und China als führenden Vollzugsbehörden | Langfristig (≥ 4 Jahre) |

| Hochgeschwindigkeits-Schienenkorridore | +0.7% | Europa, asiatisch-pazifischer Raum (China, Indien, Japan), Nordamerika | Langfristig (≥ 4 Jahre) |

| Infrastrukturkonjunkturpakete | +0.6% | Nordamerika, EU, Indien | Mittelfristig (2–4 Jahre) |

| Lebenszyklusserviceverträge | +0.4% | Global, mit führenden reifen Märkten (EU, Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Null-Emissions-Vorschriften | +0.3% | EU, Japan, ausgewählte nordamerikanische Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierungsgetriebener U-Bahn-Ausbau

Das rasche Bevölkerungswachstum in großen asiatischen und nahöstlichen Städten hat Hoch- oder Untergrundverkehr gegenüber Straßenerweiterungen bevorzugt und treibt die Nachfrage im Markt für Schienenfahrzeuge an. China genehmigte 2025 15 neue U-Bahn-Korridore, und Indien erteilte im Rahmen seiner Vision „Viksit Bharat 2047” die Genehmigung für mehrere Erweiterungen, was schlüsselfertige Aufträge für Fahrzeuge in Verbindung mit Signal- und Depottechnologie beschleunigte[1]„Unionskabinett genehmigt Schienen-, U-Bahn- und Flughafenprojekte im Wert von 12.236 Crore Rupien", The Economic Times, economictimes.indiatimes.com. Riad vergab Phase-2-Verträge zur Erweiterung seines fahrerlosen Netzes, was zeigt, wie Automatisierungsgrad-4-Lösungen die langfristigen Arbeitskosten senken. Kommunale Anleihenfinanzierung und multilaterale Darlehen finanzieren nun einen großen Teil der Projekte und umgehen langsamere staatliche Haushaltsprozesse. Folglich haben Lieferanten, die Plattformpakete mit engen Lieferfenstern bereitstellen können, einen Wettbewerbsvorteil.

Dekarbonisierungspolitik beschleunigt elektrische Lokomotiven

Obligatorische Diesel-Ausstiegspläne verkürzen die Flottenlebenszyklen, insbesondere in der Europäischen Union, wo aktualisierte TEN-T-Regeln verlangen, dass Kernfrachtkorridore bis 2030 vollständig elektrifiziert werden[2]„Elektrifizierung der Mobilität – Erfahrungen aus der ECE-Region", UNECE, unece.org. Indien hat sich zur netzweiten Elektrifizierung bis zum gleichen Termin verpflichtet, und Chinas Anreize begünstigen nicht-dieselbetriebene Traktion auf Nebenstrecken. Diese Maßnahmen verlagern die Beschaffung hin zu Drehstrom-Wechselstrom-Elektro- oder Dual-Mode-Einheiten und bestrafen Betreiber, die die Umrüstung verzögern. Hersteller mit ausgereiften elektrischen Plattformen und Lieferketten sind daher für anhaltende Auftragsrückstände im Markt für Schienenfahrzeuge positioniert.

Staatliche Investitionen in Hochgeschwindigkeits-Schienenkorridore

Staatliche Programme betrachten Hochgeschwindigkeitsbahnen sowohl als Klimainfrastruktur als auch als regionalen Wirtschaftskatalysator. Die Vereinigten Staaten stellten neue Zuschüsse für das Projekt in Kalifornien bereit und ermöglichten so die Vergabe von Verträgen für Siemens-Triebzüge. Japan genehmigte die Finanzierung zur Verlängerung des Hokkaido-Shinkansen, was zusätzliche Lieferungen von Schienenfahrzeugen erfordert. Indien trieb seine Mumbai–Ahmedabad-Strecke mit einer Technologietransferklausel voran, die die inländische Fertigung einbettet. Diese Projekte umfassen routinemäßig 15- oder 20-jährige leistungsbasierte Serviceverträge, die Erlösmodelle von transaktionalen Verkäufen auf verfügbarkeitsbasierte Zahlungen umstellen.

Infrastrukturkonjunkturpakete stärken Schienen-CAPEX

Konjunkturpakete nach der Pandemie wurden mit Klimaagenden zusammengeführt, um schaufelfertige Schienenprojekte zu priorisieren. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz leitete Mittel in Amtraks neue Flottenbestellungen, während die Fazilität „Connecting Europe” der EU die grenzüberschreitende Elektrifizierung finanziert. Indiens aktualisierte Nationale Infrastrukturpipeline sieht dedizierte Mittel für Schienenfahrzeuge vor, die auf den Ausbau von Frachtkorridoren abgestimmt sind. Komprimierte Zeitpläne belasten die Lieferantenkapazitäten, doch die vorausschauende Auftragssichtbarkeit fördert strategische Investitionen in lokalisierte Montagezentren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Beschaffungszyklen | -0.5% | Global, besonders ausgeprägt in Schwellenmärkten mit fiskalischen Einschränkungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen | -0.4% | Global, mit akutem Halbleitermangel in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit | -0.2% | Europa, Nordamerika, grenzüberschreitende Korridore in der ASEAN | Mittelfristig (2–4 Jahre) |

| Netzkapazitätsgrenzen | -0.2% | Indien, Afrika südlich der Sahara, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und lange Beschaffungszyklen

Elektrische Triebzüge können mehrere Millionen Dollar pro Wagen kosten, und Hochgeschwindigkeitstriebzüge übersteigen häufig 50 Millionen USD pro Einheit im Markt für Schienenfahrzeuge. Wettbewerbliche Ausschreibungen erstrecken sich typischerweise über 2 bis 3 Jahre und erfordern politische und finanzielle Genehmigungen, was die Vertragsunterzeichnung weiter verzögert. Käufer in Schwellenmärkten sind mit Währungs- und Finanzierungsbeschränkungen konfrontiert, was Geschäfte weiter verzögert. Da die Zeitspanne von der Bestellung bis zur Inbetriebnahme bis zu 6 Jahre betragen kann, sind Hersteller einem erheblichen Betriebskapitalrisiko und Margenrisiko ausgesetzt, wenn die Rohstoffpreise während der Produktion steigen.

Rohstoffinflation und Lieferkettenunterbrechungen

Seit 2024 haben Schwankungen bei Stahl- und Kupferpreisen sowie Chip-Engpässe, die Traktionswechselrichter und Signaltechnik beeinträchtigen, die Vorlaufzeiten erheblich verlängert und häufige Konstruktionsüberarbeitungen erforderlich gemacht. Während große Erstausrüster ohne vertikale Integration partielle Absicherungsstrategien einsetzen, tragen mittelgroße Lieferanten häufig die volle finanzielle Last, was ihre ohnehin engen Margen weiter drückt. Betreiber integrieren zunehmend Eskalationsklauseln in Verträge, doch diese Ergänzungen können öffentliche Haushalte belasten und gelegentlich Ausschreibungsgenehmigungen verzögern, was bei den Beteiligten im Markt für Schienenfahrzeuge zu Frustration führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: U-Bahnen überholen herkömmliche Reisezugwagen

Reisezugwagen hielten im Jahr 2025 einen Marktanteil von 77,53 % bei Schienenfahrzeugen, während U-Bahnen und Stadtbahnen als am schnellsten wachsende Unterkategorie bis 2031 mit einem CAGR von 13,11 % prognostiziert werden. Die Beliebtheit fahrerloser Designs, kompakter Bahnsteigflächen und höherer Fahrgastdurchsätze untermauert die kommunale Präferenz für U-Bahnen gegenüber traditionellen Fernreisewagen. Konsortien, die Fahrzeuge mit Signal- und Depotautomatisierung bündeln, gewinnen häufig Aufträge, weil sie Inbetriebnahmezeiten verkürzen und Verfügbarkeitsbenchmarks garantieren.

Flottenplaner im Markt für Schienenfahrzeuge weisen weiterhin erhebliche Budgets für Wagenüberholungen zu, mit Schwerpunkt auf Innenraumrenovierungen, WLAN-Upgrades und energieeffizienten Klimaanlagen, die die Lebensdauer der Anlagen verlängern. Die Nachfrage nach Neubauwagen verlangsamt sich jedoch, da Betreiber ihre Dienste auf flexible Sitzplatzanordnungen und schrittweise digitale Verbesserungen ausrichten. Lieferanten differenzieren sich durch modulare Innenräume und den Einsatz von Recyclingaluminium, um Nachhaltigkeitsziele zu erreichen, ohne die strukturelle Steifigkeit zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrische Dominanz, Wasserstoff im Aufkommen

Elektrische Triebfahrzeuge entfielen im Jahr 2025 auf einen Anteil von 62,45 % im Markt für Schienenfahrzeuge und wachsen bis 2031 mit einem CAGR von 5,74 %. Regulatorischer Druck, niedrigere Energiekosten und Einsparungen durch Rekuperationsbremsung halten den elektrischen Antrieb klar vor Alternativen. Dual-Mode-Konfigurationen überbrücken die Lücke, wo die Oberleitungsabdeckung noch unvollständig ist, und geben Betreibern Streckenflexibilität ohne vollständige Abhängigkeit von Diesel.

Wasserstoff- und Batterielösungen gehen über Demonstrationsprojekte hinaus in eine begrenzte Serienproduktion über. Obwohl ihr kombinierter Anteil bescheiden bleibt, bieten dedizierte Landstrecken und Rangierbetriebe Anwendungsfälle, bei denen emissionsfreie und netzunabhängige Funktionalität klare Vorteile bieten. Erstausrüster, die in Wasserstoffplattformen aktiv sind, bilden Allianzen mit Energieversorgern, um Kraftstoffinfrastruktur zu sichern – ein Vorteil des frühen Markteintritts, der sich auszahlen könnte, sobald das Volumen im Markt für Schienenfahrzeuge zunimmt.

Nach Anwendung: Personenverkehr führt, Güterverkehr sucht Effizienz

Der Personenverkehr hielt im Jahr 2025 64,27 % des Umsatzes im Markt für Schienenfahrzeuge und wird voraussichtlich den schnellsten Anstieg verzeichnen, mit einem CAGR von 5,02 % bis 2031. Hohe städtische Bevölkerungsdichte, politische Anreize und Staugebühren begünstigen allesamt den öffentlichen Nahverkehr. Betreiber investieren stark in Fahrkomfort, universelles Zugänglichkeitsdesign und digitale Konnektivität an Bord, um mit Kurzstreckenflügen und Straßenoptionen zu konkurrieren.

Der Güterverkehr hinkt hinterher, bleibt aber strategisch wichtig, da CO₂-Bepreisungssysteme beginnen, den Fernstraßentransport zu belasten. Private Betreiber konzentrieren sich auf intermodale Terminals und spezialisierte Wagen für temperaturempfindliche oder übergroße Fracht und stärken so das Wertversprechen der Schiene in hochwertigen Logistikketten. Plattformen für vorausschauende Wartung reduzieren ungeplante Ausfallzeiten und verbessern dadurch die Umschlagskennzahlen, die für Güterverkehrsgeschäftsmodelle entscheidend sind.

Nach Endnutzer: Städtische Nahverkehrsbetriebe gewinnen Autonomie

Nationale Eisenbahnbetreiber entfielen im Jahr 2025 auf 49,29 % des Umsatzes im Markt für Schienenfahrzeuge, doch städtische Nahverkehrsbetriebe expandieren am schnellsten mit einem CAGR von 7,27 % bis 2031. Dezentralisierte Governance ermöglicht es Städten, Projekte schnell zu genehmigen und Kommunalanleihen zu nutzen, was die Beschaffung von Schienenfahrzeugen beschleunigt. Automatisierte U-Bahnen senken Arbeitskosten und ermöglichen einen 24-Stunden-Betrieb, was für Behörden attraktiv ist, die unter Druck stehen, mehr Fahrgäste zu befördern, ohne die Betriebsbudgets zu erhöhen.

Nationale Betreiber tendieren zunehmend zu Gesamtlebenszyklusverträgen, die das Zuverlässigkeitsrisiko auf Lieferanten verlagern. Diese Strategie gleicht Anreize an und gewährleistet gleichmäßigere Cashflows über längere Zeiträume und bietet finanzielle Planbarkeit. Private Güterverkehrsbetreiber hingegen entscheiden sich für Leasingmodelle. Diese Modelle setzen Kapital aus nicht zum Kerngeschäft gehörenden Vermögenswerten frei und ermöglichen es ihnen, die Kapazität als Reaktion auf sich verändernde Rohstoffzyklen und Marktnachfrage zu skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Autonome Plattformen beschleunigen sich

Konventionelle Züge beherrschten im Jahr 2025 noch 94,53 % des Umsatzes im Markt für Schienenfahrzeuge, doch autonome oder fahrerassistierte Systeme entwickeln sich mit einem CAGR von 11,78 % weiter. Städtische Netze führen die Einführung an, da niveaufreie Trassen Sicherheitsrisiken mindern und es Betrieben ermöglichen, den unbeaufsichtigten Betrieb zu nutzen, um eine höhere Servicefrequenz zu erreichen. Lieferanten bündeln automatischen Zugbetrieb mit Bahnsteigtüren und prädiktiver Analytik und bieten ein ganzheitliches Upgrade in Sicherheit und Effizienz an.

Betreiber im Fernverkehr für Personen und Güter tendieren eher zu intermediären Fahrerassistenzfunktionen als zur vollständigen Autonomie. Dieser vorsichtige Ansatz ergibt sich aus den Herausforderungen durch gemischten Verkehr und regulatorischen Überlegungen. Die Modularität dieser Systeme erleichtert stufenweise Upgrades. Betreiber können zunächst eine automatische Geschwindigkeitsregelung implementieren, gefolgt von Moving-Block-Signaltechnik, wodurch Kapitalausgaben verteilt werden und gleichzeitig Durchsatz und Betriebszuverlässigkeit im Markt für Schienenfahrzeuge verbessert werden.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 54,45 % des Umsatzes mit Schienenfahrzeugen und bleibt der Anker der globalen Nachfrage. Nationale Planungskommissionen in China, Indien und Japan genehmigen große mehrstreckenübergreifende U-Bahn- oder Hochgeschwindigkeitsprojekte und sichern so stetige Auftragspipelines für in- und ausländische Lieferanten. Südostasiatische Projekte nutzen häufig Entwicklungsbankfinanzierungen in Verbindung mit Technologietransferklauseln, um lokale Montage und Kompetenzentwicklung zu ermöglichen. Städte der ersten Klasse übernehmen GoA4-Automatisierung, während kleinere Zentren die Lebensdauer von Dieselfahrzeugen verlängern, was eine wachsende technologische Kluft innerhalb der Region verdeutlicht.

Der Nahe Osten und Afrika verzeichnen das schnellste Wachstum mit einem CAGR von 4,92 %. Mitglieder des Golfkooperationsrats setzen fahrerlose U-Bahnen vor globalen Veranstaltungen ein und signalisieren damit die Bereitschaft, Hightech-Flotten in Wüstenklimata zu betreiben. Nordafrikanische Hauptstädte sichern sich konzessionäre europäische Finanzierung für Streckenerweiterungen und neue Fahrzeuge. Im Gegensatz dazu priorisieren Staaten südlich der Sahara die Sanierung von Korridoren aus der Kolonialzeit, behindert durch begrenzte Netzkapazitäten, und bevorzugen daher Dual-Mode- oder Diesel-Elektro-Beschaffungen, bis die Strominfrastruktur ausgereift ist.

Europa weist eine beträchtliche, aber reifende Nachfrage auf. Westliche Betreiber verlängern die Flottenlebensdauer durch umfangreiche Überholungen, während östliche Mitglieder EU-Kohäsionsfonds nutzen, um Fahrzeuge aus der Sowjetära durch moderne Elektro- oder Hybrideinheiten zu ersetzen. Die HS2-Aufträge des Vereinigten Königreichs und skandinavische grenzüberschreitende Dienste halten Hochgeschwindigkeitsmontagelinien aktiv. Die Pipeline Nordamerikas konzentriert sich auf Amtraks Korridoraufrüstungen und Erneuerungen von Vorortflotten, während Südamerika hauptsächlich von Brasiliens U-Bahn-Erweiterungen und Argentiniens Pendlerfahrzeugsanierungen abhängt, die häufig chinesische Finanzierungen umfassen, die Schienenfahrzeuge mit Infrastruktur bündeln.

Wettbewerbslandschaft

Der Markt für Schienenfahrzeuge weist eine moderate Konzentration auf, wobei die fünf größten globalen Systemintegratoren – CRRC, Alstom, Siemens, Stadler und Hitachi Rail – schlüsselfertige U-Bahn- oder Hochgeschwindigkeitsprojekte weltweit ausführen können. Dennoch gewinnen regionale Spezialisten wie Hyundai Rotem, CAF und Titagarh Rail Systems inländische Ausschreibungen durch Kostenvorteile und staatliche Beschaffungspräferenzen. Strategische Konsolidierung verändert das Ökosystem: Wabtecs Übernahme von Dellner Couplers im Februar 2026 und Hitachis Kauf von Thales Ground Transportation Systems im Jahr 2024 unterstreichen den Drang zur Integration von Hardware, Steuerung und digitalen Diensten.

Technologie entwickelt sich zum wichtigsten Wettbewerbsfeld. Alstoms kommerzieller Rollout der Wasserstoffeinheit Coradia iLint, Siemens' batterie-elektrischer Mireo Plus und Stadlers modulare FLIRT-Plattform unterstreichen, wie alternativer Antrieb und Leichtbauverbundwerkstoffe Betreibern helfen, Emissions- und Energieeffizienzziele zu erreichen. Systemintegratoren betten prädiktive Analytik, cloudbasiertes Zustandsmonitoring und Cybersicherheit in jede neue Fahrzeugplattform ein, um jahrzehntelange Wartungsverträge zu sichern.

Leasing- und servicebasierte Modelle erhöhen den Wettbewerbsdruck. Unternehmen wie GATX erwerben Lokomotiven für Betriebsleasing und ermöglichen es kleineren Güterverkehrsunternehmen, ohne hohen Kapitaleinsatz zu modernisieren. Digitale Nachrüstpakete, die bestehende Flotten auf GoA2 oder GoA3 anheben, versprechen inkrementelle Einnahmen für Lieferanten und niedrigere Lebenszykluskosten für Eigentümer. Inmitten dieser Veränderungen lokalisieren Erstausrüster aktiv die Montage, wobei das Vereinigte Königreich, Indien und die Vereinigten Staaten seit 2024 neue Werke eröffnet haben, um inländischen Inhaltsvorschriften zu entsprechen und Logistikrisiken zu reduzieren.

Marktführer für Schienenfahrzeuge

CRRC Corporation Limited

Alstom SA

Siemens AG

Stadler Rail AG

Hitachi Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Alstom rollte den ersten überholten Zug aus CrossCountrys renommierter Voyager-Flotte aus. In den kommenden zwei Jahren wird Alstom 136 Voyager-Klasse-220-Wagen und 176 Super-Voyager-Klasse-221-Wagen in seinem Werk in Derby überholen. Das Überholungsprogramm umfasst auch 12 weitere Züge, die kürzlich von Avanti West Coast zu CrossCountry übergegangen sind.

- Februar 2026: SNCF Voyageurs leitete in Zusammenarbeit mit Île-de-France Mobilités (IDFM) eine Ausschreibung zur Beschaffung von über 300 doppelstöckigen Elektrotriebzügen Z2N NG ein. Diese Rahmenvereinbarung mit einer Laufzeit von 23 Jahren umfasst einen bestätigten Auftrag für 52 doppelstöckige Elektrotriebzüge Z2N NG.

- Oktober 2025: Sumitomo Corporation gewann in Partnerschaft mit Nippon Sharyo, Ltd. einen Auftrag von MRT Jakarta (MRTJ) – einem von Jakartas Sonderhauptstadtregion unterstützten Unternehmen – zur Lieferung von 48 U-Bahn-Wagen für die Nord-Süd-Linie Phase 2A der Jakarta Mass Rapid Transit (MRT).

- März 2025: Wabtec gab die Übernahme von Dellner Couplers für 960 Millionen USD bekannt und fügte damit eine installierte Basis von 100.000 Kupplungen und 12.500 Übergängen hinzu, mit einem prognostizierten Umsatz von 250 Millionen USD im Jahr 2025.

Berichtsumfang des globalen Marktes für Schienenfahrzeuge

Schienenfahrzeuge werden im Allgemeinen für den Transport von Gütern wie schweren Maschinen, Baumaterialien, konventionellen Brennstoffen, landwirtschaftlichen Erzeugnissen usw. sowie von Fahrgästen eingesetzt.

Der Markt für Schienenfahrzeuge ist nach Typ, Antriebsart, Anwendung, Endnutzer, Technologie und Geografie segmentiert. Nach Typ ist der Markt in Lokomotiven (Diesellokomotiven, Elektrolokomotiven und Hybrid-/Wasserstofflokomotiven), U-Bahnen und Stadtbahnen, Reisezugwagen und Güterwagen segmentiert. Nach Antriebsart ist der Markt in Diesel, Elektrisch, Elektro-Diesel/Dual-Mode, Wasserstoff-Brennstoffzelle und Batterie-Elektrisch segmentiert. Nach Anwendung ist der Markt in Personenverkehr und Güterverkehr segmentiert. Nach Endnutzer ist der Markt in nationale Eisenbahnbetreiber, private Güterverkehrsbetreiber und städtische Nahverkehrsbetriebe segmentiert. Nach Technologie ist der Markt in Konventionell und Autonom/Fahrerlos segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), Südamerika (Brasilien, Argentinien, Chile und Rest von Südamerika), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland und Rest von Europa), asiatisch-pazifischer Raum (China, Indien, Japan, Südkorea, Australien und Rest des asiatisch-pazifischen Raums) sowie Naher Osten und Afrika (Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, Südafrika, Ägypten und Rest des Nahen Ostens und Afrikas) segmentiert. Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Lokomotiven | Diesellokomotiven |

| Elektrolokomotiven | |

| Hybrid-/Wasserstofflokomotiven | |

| U-Bahnen und Stadtbahnen | |

| Reisezugwagen | |

| Güterwagen |

| Diesel |

| Elektrisch |

| Elektro-Diesel/Dual-Mode |

| Wasserstoff-Brennstoffzelle |

| Batterie-Elektrisch |

| Personenverkehr |

| Güterverkehr |

| Nationale Eisenbahnbetreiber |

| Private Güterverkehrsbetreiber |

| Städtische Nahverkehrsbetriebe |

| Konventionell |

| Autonom/Fahrerassistiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Lokomotiven | Diesellokomotiven |

| Elektrolokomotiven | ||

| Hybrid-/Wasserstofflokomotiven | ||

| U-Bahnen und Stadtbahnen | ||

| Reisezugwagen | ||

| Güterwagen | ||

| Nach Antriebsart | Diesel | |

| Elektrisch | ||

| Elektro-Diesel/Dual-Mode | ||

| Wasserstoff-Brennstoffzelle | ||

| Batterie-Elektrisch | ||

| Nach Anwendung | Personenverkehr | |

| Güterverkehr | ||

| Nach Endnutzer | Nationale Eisenbahnbetreiber | |

| Private Güterverkehrsbetreiber | ||

| Städtische Nahverkehrsbetriebe | ||

| Nach Technologie | Konventionell | |

| Autonom/Fahrerassistiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach neuen Schienenfahrzeugen bis 2031 voraussichtlich wachsen?

Die Installationen werden voraussichtlich mit einem CAGR von 3,28 % steigen, da öffentliche Investitionsprogramme und der Ausbau des städtischen Nahverkehrs längere Beschaffungszyklen ausgleichen.

Welche Antriebstechnologie hält heute den größten Flottenanteil?

Elektrische Traktion dominiert mit einem Ausgabenanteil von etwa 62,45 %, bedingt durch Netzelektrifizierungsvorschriften und niedrigere Energiekosten.

Warum ziehen U-Bahnen mehr Investitionen an als traditionelle Reisezugwagen?

Städtische Überlastung und Automatisierungsvorteile veranlassen Städte, niveaufreie U-Bahnen zu bevorzugen, was sie mit einem CAGR von 13,11 % zum am schnellsten wachsenden Typ macht.

Was treibt das Interesse an Wasserstoff- und batterie-elektrischen Lokomotiven an?

Null-Emissions-Vorschriften für nicht elektrifizierte Strecken veranlassen Betreiber, Wasserstoff- und Batterieplattformen dort zu erproben, wo Oberleitungen unpraktisch sind.

Wie verändern Lebenszyklusserviceverträge die Beziehungen zwischen Lieferanten und Betreibern?

Gebündelte Wartungs- und Verfügbarkeitsgarantien verlagern den Umsatz von einmaligen Verkäufen hin zu jahrzehntelangen Partnerschaften und gleichen Leistungsanreize an.

Seite zuletzt aktualisiert am: