Marktgröße und Marktanteil für Spezialfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

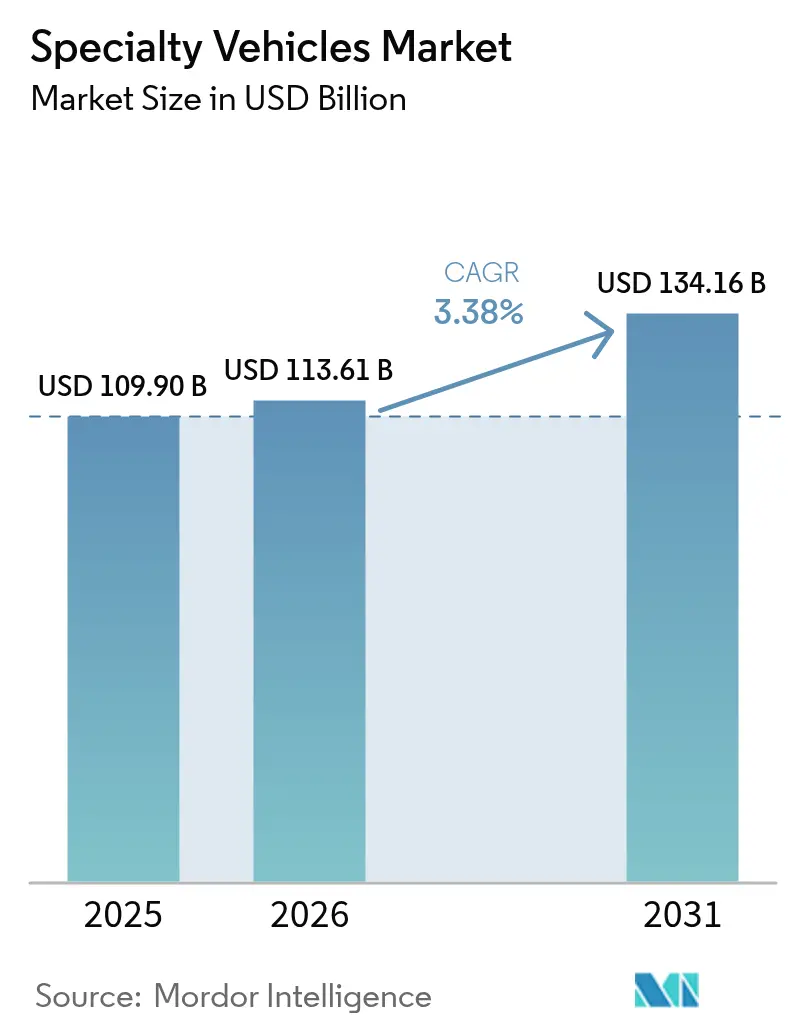

| Marktgröße (2026) | 113.61 Milliarden US-Dollar |

| Marktgröße (2031) | 134.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spezialfahrzeuge von Mordor Intelligence

Die Marktgröße für Spezialfahrzeuge wird voraussichtlich von 109,90 Milliarden USD im Jahr 2025 und 113,61 Milliarden USD im Jahr 2026 auf 134,16 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,38 % zwischen 2026 und 2031 entspricht. Elektrifizierungsvorschriften, kommunale Förderprogramme, die bis zu 80 % der batteriebezogenen Kosten abdecken, und die rasche Einführung von 5G-Telematik gestalten die Beschaffungsstandards im Markt für Spezialfahrzeuge neu. Kommunale Käufer beschleunigen die Ausmusterung von Dieselflotten, um die Vorschriften für städtische Emissionszonen zu erfüllen. Private Betreiber hingegen tendieren zu Leasingmodellen, die nicht nur die Erneuerungszyklen verkürzen, sondern auch Restwertrisiken mindern. Da die Energiedichte von Batterien nun 250 Wh/kg übersteigt, erweitert sich die Auswahl an Antriebsarten über Diesel hinaus. Dieser Fortschritt ermöglicht es elektrischen Teleskopmastfahrzeugen, 12-Stunden-Schichten ohne Zwischenladung zu absolvieren. Während Asien-Pazifik weiterhin beim Volumen führt, vollzieht Nordamerika den ausgeprägtesten Wandel hin zu emissionsfreien Einheiten, angetrieben durch das Programm für saubere schwere Nutzfahrzeuge der US-amerikanischen Umweltschutzbehörde.

Wichtigste Erkenntnisse des Berichts

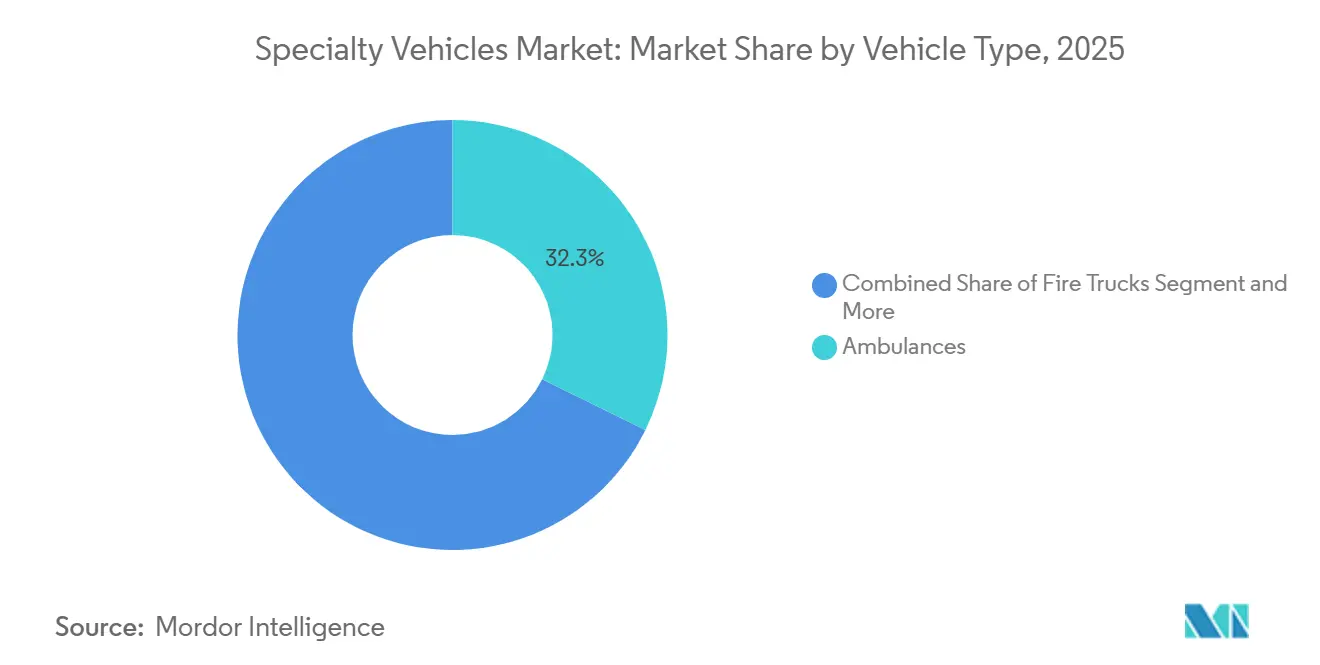

- Nach Fahrzeugtyp führten Krankenwagen mit einem Marktanteil von 32,28 % im Markt für Spezialfahrzeuge im Jahr 2025, während mobile medizinische Kliniken bis 2031 mit einer CAGR von 5,46 % wachsen.

- Nach Anwendung hielt der Gesundheitssektor 37,19 % des Umsatzes im Jahr 2025, während Freizeit- und Hospitalityfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 4,21 % wachsen werden.

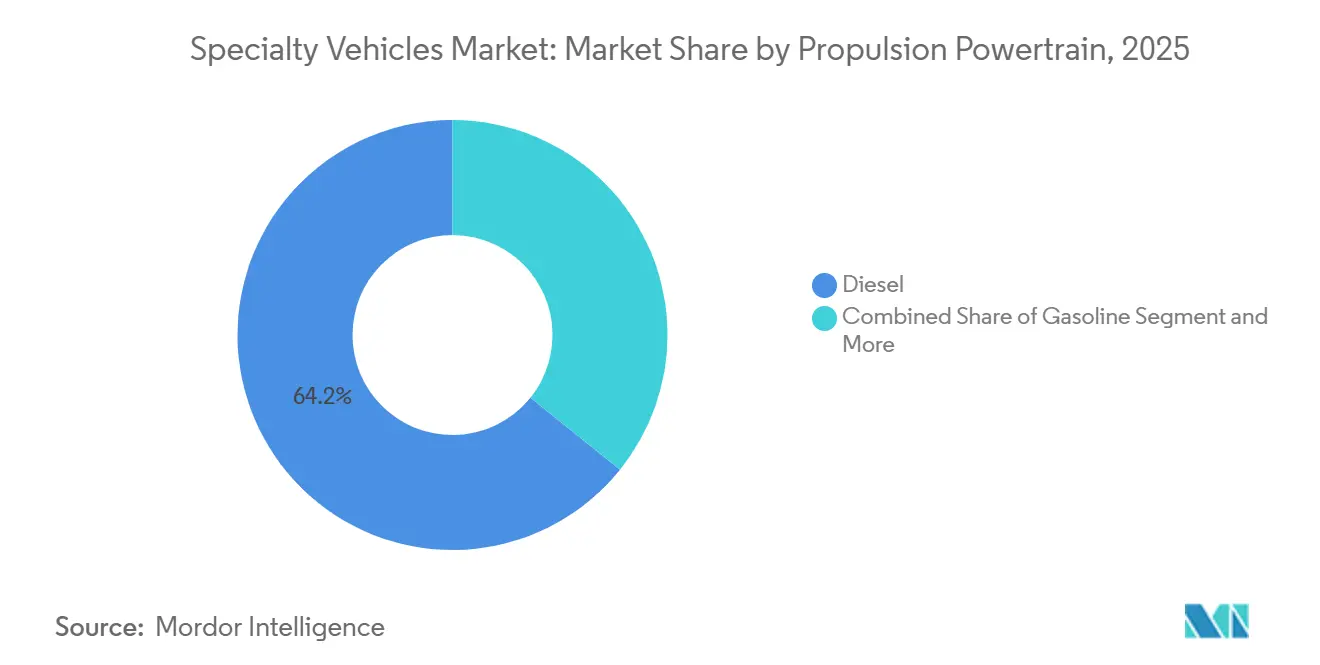

- Nach Antrieb dominierte Diesel mit 64,22 % der Marktgröße für Spezialfahrzeuge im Jahr 2025, während elektrische Varianten im Zeitraum 2026–2031 voraussichtlich jährlich um 7,89 % wachsen werden.

- Nach Eigentumsmodell entfielen 49,25 % des Umsatzes im Jahr 2025 auf Behörden- und Kommunalflotten, während Vermietung und Leasing bis 2031 eine CAGR von 4,78 % verzeichnen werden.

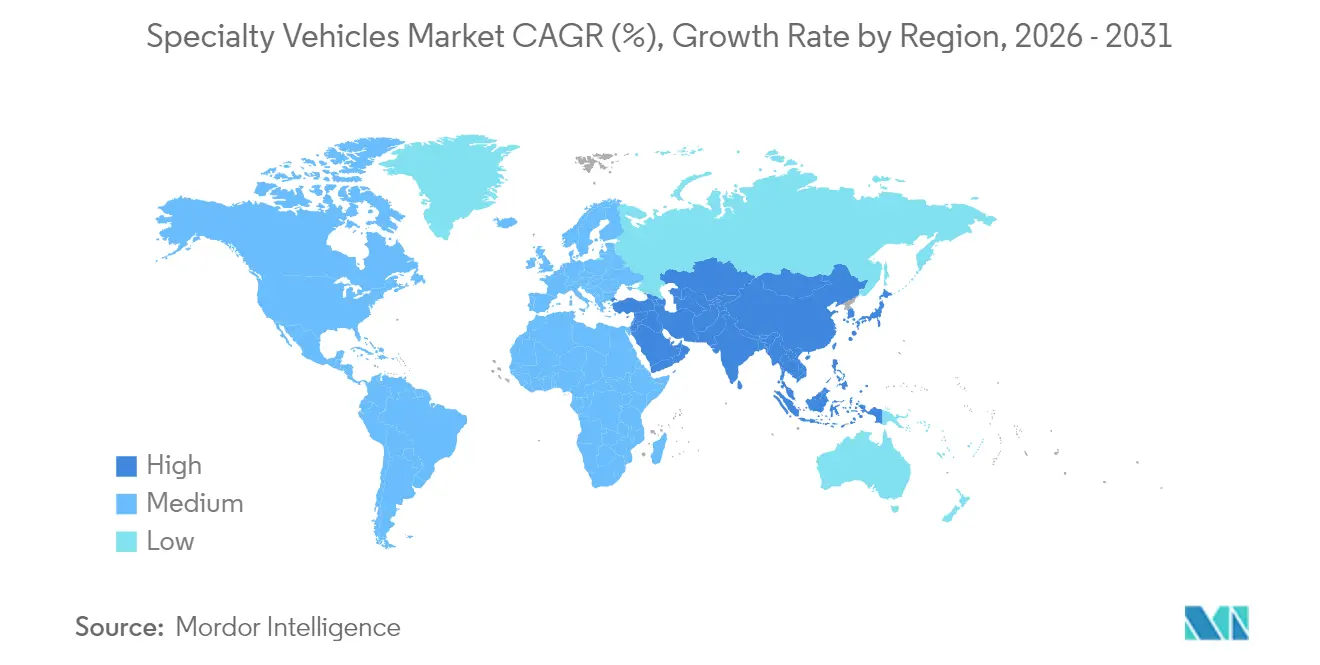

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 36,73 % am Umsatz 2025, und die Region ist mit einer CAGR von 3,91 % auf dem schnellsten regionalen Wachstumskurs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spezialfahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anreize fördern emissionsfreie Flotten | +0.9% | Nordamerika und EU, Pilotprogramme in China und Indien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Einsatzfahrzeugen | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Bau- und Bergbauflotten | +0.6% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Ausbau mobiler industrieller Dienstleistungen | +0.5% | Nordamerika und Europa, aufkommend in ASEAN | Mittelfristig (2–4 Jahre) |

| 5G-Plattformen ermöglichen Fernbetrieb | +0.4% | Global, frühe Einführung in Nordamerika und Südkorea | Langfristig (≥ 4 Jahre) |

| Modulare Fahrgestelle verkürzen Lieferzeiten | +0.3% | Global, stärkste Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für emissionsfreie Spezialfahrzeugflotten

Fiskalische Anreize gleichen hohe Batterieaufschläge aus. Das Programm für saubere schwere Nutzfahrzeuge der US-amerikanischen Umweltschutzbehörde aus dem Jahr 2024 stellte 932 Millionen USD bereit, um 80 % der Kosten für die elektrische Umrüstung von Feuerwehrfahrzeugen und Krankenwagen zu decken. Die EnergIIZE-Rückvergütungen Kaliforniens senken die Kaufpreise elektrischer Krankenwagen erheblich und fördern deren Verbreitung. Unterdessen hat Europa im Rahmen seines Grünen Deals erhebliche Mittel für die kommunale Elektrifizierung bereitgestellt, was die Beschaffungsaktivitäten vor dem Auslaufen der Anreize ankurbelt.

Steigende Nachfrage nach Fahrzeugen für den medizinischen Notfalleinsatz

Die Alterung der Bevölkerung und Investitionen nach der Pandemie treiben Krankenwagen-Bestellungen an, die über bloße Ersatzbeschaffungszyklen hinausgehen. Die Vereinigten Staaten stellten Mittel über das Feuerwehr-Unterstützungsprogramm der Bundeskatastrophenschutzbehörde bereit, wobei ein Teil für Krankenwagen zur Verlängerung der Fahrgestelllebensdauer durch Remounts vorgesehen war. Das Krankenwagennetz Indiens hat ein erhebliches Wachstum verzeichnet und seine Kapazität zur Versorgung der Bevölkerung ausgebaut. Kommunen in Kalifornien haben elektrische Krankenwagen des Typs I eingeführt und dabei im Vergleich zu Diesel – insbesondere bei Nutzung von Niedertarifstrompreisen – bemerkenswerte Einsparungen bei den Gesamtbetriebskosten erzielt. Städtische Behörden priorisieren zunehmend batterie-elektrische Bestellungen zur Erfüllung von CO₂-Reduktionszielen, während ländliche Betreiber weiterhin Diesel wegen seiner größeren Reichweite bevorzugen, was eine Divergenz bei den Beschaffungstrends im Markt für Spezialfahrzeuge widerspiegelt.

Wachstum bei Bau- und Bergbauserviceflotten

Infrastruktur-Megaprojekte und Rohstoffgewinnungsvorhaben erweitern die Reichweite des Marktes für Spezialfahrzeuge in anspruchsvolle Umgebungen. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz sah 1,2 Billionen USD über fünf Haushaltsjahre (2022–2026) vor und stützt damit die Nachfrage nach mobilen Kraftstofftankern, Serviceaufbauten und mobilen Einsatzzentralen [1]„Mittelzuweisungen des Infrastrukturinvestitions- und Beschäftigungsgesetzes,” US-Verkehrsministerium, transportation.gov. Chinas Neue Seidenstraßeninitiative hält ebenfalls Spezialserviceflotten in Asien-Pazifik und Afrika aktiv. Strengere Sicherheitsvorschriften erfordern nun Fahrzeuge, die mit Staubunterdrückungssystemen, Echtzeit-Telematik und Notunterkünften ausgestattet sind. Abgelegene Bergwerke nutzen mobile Umweltüberwachungslabore, um ESG-Verpflichtungen zu erfüllen. Obwohl Bauzyklen empfindlich auf makroökonomische Schwankungen reagieren, sorgt die Erneuerung alternder Flotten für eine Grundnachfrage auf Jahresbasis.

Ausbau mobiler industrieller Vor-Ort-Dienstleistungen

Lean-Manufacturing-Strategien verlagern Wartungs- und Betankungsdienstleistungen direkt zu den Kundenstandorten. Der Flottenbetankungsspezialist Kraft Tank steigerte 2024 seine Kapazitäten, um der wachsenden Nachfrage nach mobilen 7,5-kl-Tankern gerecht zu werden, die Depotfahrten überflüssig machen. Versorgungsunternehmen entsenden mobile Netzreparatureinheiten, die mit 5G-vernetzter Diagnose ausgestattet sind und Ausfallzeiten verkürzen. Prädiktive Analysen von industriellen IoT-Plattformen alarmieren Dienstleister, die dann fortschrittliche Reparaturfahrzeuge einsetzen, um ungeplante Ausfallzeiten zu verhindern. Anlagen für erneuerbare Energien treiben neue Teilsegmente voran, darunter Fahrzeuge zur Rotorblattinspektion für Windparks und Reinigungsanlagen für Solarmodule. Höhere Servicequalität und reduzierte Flächenbedarfe rechtfertigen wiederkehrende Investitionen in diese Spezialfahrzeuge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten | -0.7% | Global, am ausgeprägtesten in kostensensiblen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Behördliche Genehmigungen in mehreren Rechtssystemen | -0.4% | Global, besonders herausfordernd in fragmentierten Regulierungsumgebungen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -0.3% | Nordamerika und EU, aufkommend in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lange Lieferzeiten für kritische Komponenten | -0.2% | Globale Lieferketten, konzentrierte Auswirkungen auf Spezialfahrzeughersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten

Organisationen spüren den finanziellen Druck, da Spezialfahrzeuge, die deutlich teurer als Standardlastkraftwagen sind, ihre Budgets belasten. Batterie-elektrische Krankenwagen haben einen hohen Anschaffungspreis und übertreffen ihre Diesel-Pendants. Auch Feuerwehrdrehleitern erfordern aufgrund ihrer hohen Kosten häufig erweiterte Finanzierungsmodelle. Darüber hinaus erhöht der wiederkehrende Bedarf an Hochvolt-Technikerschulungen gemäß NFPA 70E nicht nur die Betriebskosten, sondern erfordert auch, dass Organisationen Ressourcen für die kontinuierliche Kompetenzentwicklung bereitstellen. Diese kombinierten Faktoren verschärfen die finanziellen Herausforderungen dieser Organisationen und erschweren ein effektives Budgetmanagement zunehmend.

Komplexe behördliche Genehmigungen in mehreren Rechtssystemen

Ein in den Vereinigten Staaten verkaufter Krankenwagen muss die Anforderungen der Nationalen Brandschutzvereinigung, der bundesstaatlichen Kraftfahrzeugsicherheitsstandards und einzelner staatlicher Zertifizierungen erfüllen, was die Validierung neuer Konfigurationen auf mehrere Monate ausdehnt [2]„FMVSS 121 Druckluftbremssysteme,” Nationale Straßenverkehrssicherheitsbehörde, NHTSA.gov. Feuerwehrfahrzeuge sehen sich einem komplexen Regelwerk gegenüber, das von FMVSS-Druckluftbremsnormen über NFPA-Pumpenmetriken bis hin zu bundesstaatsspezifischen Dieselfilteranforderungen reicht. In Europa müssen Hersteller zudem ECE-Batteriesicherheitsnormen und länderspezifische Sirenenfrequenzvorschriften einhalten, was den Zeit- und Ressourcenaufwand für die Konformität erheblich erhöht. Darüber hinaus erschweren unterschiedliche Grenzwerte für die Wasserstoffspeicherung in verschiedenen Regionen, wie Japan und Teilen Europas, die Produktentwicklung und -gestaltung zusätzlich. Diese sich überschneidenden, regionsspezifischen Vorschriften stellen Hersteller vor erhebliche Herausforderungen und erfordern sorgfältige Planung und Anpassung, um unterschiedliche regulatorische Anforderungen zu erfüllen [3]„Druckrichtlinien für Wasserstoffkraftstoffsysteme,” Internationale Organisation für Normung, ISO.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Medizinische Fahrzeuge behaupten die Führungsposition

Krankenwagen machten 32,28 % des Umsatzes im Jahr 2025 im Markt für Spezialfahrzeuge aus, gestützt durch den Ausbau des Rettungsdienstes in Asien-Pazifik und Nordamerika. Mobile medizinische Kliniken hingegen sind bis 2031 für eine CAGR von 5,46 % vorgesehen – das schnellste Wachstum unter den Fahrzeugkategorien –, angetrieben durch den Ausbau von Telemedizin im ländlichen Raum.

Das modulare Skateboard-Fahrgestell von REV Group transformiert den Sektor der Spezialfahrzeuge durch seine unübertroffene Anpassungsfähigkeit. Diese innovative Plattform kann nahtlos auf Krankenwagen-, Klinik- oder Versorgungsflotten umgestellt werden und bietet Flottenoperatoren eine bisher unerreichte betriebliche Flexibilität. Eine vollständige Plattformkonvergenz steht jedoch vor Herausforderungen aufgrund unterschiedlicher Crashsicherheitsnormen. Krankenwagen müssen die NFPA-1917-Vorschriften einhalten, während Feuerwehrfahrzeuge den NFPA-1901-Normen unterliegen, was eine vollständige Standardisierung erschwert. Während Dieselmotoren in größeren ländlichen Krankenwagen aufgrund ihrer Zuverlässigkeit und Reichweite weiterhin dominieren, setzen städtische Flotten zunehmend auf elektrische Modelle, um strengen Emissionsfreiheitsanforderungen und Nachhaltigkeitszielen gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gesundheitswesen dominiert, Freizeitbereich gewinnt an Dynamik

Gesundheitsdienstleistungen machten 37,19 % des Umsatzes im Markt für Spezialfahrzeuge im Jahr 2025 aus, angetrieben durch demografischen Druck und systemische Investitionen. Freizeit- und Hospitalityfahrzeuge, obwohl kleiner, werden den Markt mit einer CAGR von 4,21 % übertreffen und spiegeln die Erholung bei Live-Events und Markenaktivierungen wider. Der Marktanteil für Spezialfahrzeuge im Bereich Hospitality-Anwendungen wird im Prognosezeitraum voraussichtlich erheblich wachsen.

Luxuriöse mobile Lounges und Roadshow-Plattformen ziehen zunehmend Unternehmensbudgets an, die traditionell für stationäre Veranstaltungsorte vorgesehen waren. Führende Automobilmarken haben mobile Showrooms in verschiedenen Regionen eingeführt und damit eine verbesserte Kundenbindung und -interaktion erzielt. In industriellen Anwendungen integrieren Versorgungsunternehmen fortschrittliche Bestandsverfolgungssysteme in Einsatzfahrzeuge, was die Reparaturausfallzeiten erheblich reduziert und den praktischen Nutzen und die Effizienz von Telematiklösungen demonstriert.

Nach Antrieb/Antriebsstrang: Elektroantrieb gewinnt gegenüber dem Diesel-Kern an Fahrt

Diesel behielt 64,22 % des Marktanteils für Spezialfahrzeuge im Jahr 2025, verankert durch den Betrieb in abgelegenen Gebieten. Elektrische Antriebsstränge, obwohl geringer im Volumen, werden bis 2031 mit einer CAGR von 7,89 % wachsen, angetrieben durch Batterieenergiedichten über 250 Wh/kg. Angetrieben durch kommunale Emissionsrichtlinien wird der Markt für elektrische Spezialfahrzeuge in den kommenden Jahren voraussichtlich erheblich wachsen.

Pierces Volterra-Pumper und Rosenbauers RT-Leiter, beide mit fortschrittlichen Reichweiten- und Schnellladefähigkeiten ausgestattet, setzen neue Maßstäbe in der Branche, indem sie in Hochnutzungsszenarien Kosteneffizienz erzielen. Unterdessen befindet sich die Wasserstofftechnologie noch im Experimentierstadium, wobei die Einführung durch hohe Kosten und eine begrenzte Betankungsinfrastruktur gehemmt wird, die weiterhin Herausforderungen für eine breite Umsetzung darstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: Behörden behalten die Oberhand, Leasing nimmt zu

Behörden- und Kommunalflotten kontrollierten 49,25 % des Umsatzes im Jahr 2025 im Markt für Spezialfahrzeuge, was ihre gesetzliche Rolle bei der Notfallreaktion widerspiegelt. Leasing hingegen wächst jährlich um 4,78 %, da Betreiber nach bilanzieller Flexibilität streben. Der Markt für Spezialfahrzeuge unter Leasingstrukturen wird voraussichtlich erheblich wachsen, angetrieben durch sich verändernde Branchendynamiken und eine steigende Nachfrage nach flexiblen Fahrzeuglösungen.

Enterprise Fleet Management integriert Wechselaufbauklauseln in einem nennenswerten Teil seiner Verträge und ermöglicht so eine effiziente saisonale Fahrzeugumwidmung. Regulatorische Rahmenbedingungen wie die „Buy America”-Regeln schaffen Komplexitäten für Leasinggesellschaften, die auf nicht-inländische Fahrgestelle angewiesen sind, und drängen sie zu einer engeren Zusammenarbeit mit inländischen Erstausrüstern. Private Bauflotten tendieren bei dauerhaft hoher Fahrzeugauslastung zu Direktkäufen, während Anbieter von gelegentlichen Dienstleistungen Mietmodelle bevorzugen, um Abschreibungsrisiken zu mindern.

Geografische Analyse

Asien-Pazifik entfiel auf 36,73 % des Umsatzes im Markt für Spezialfahrzeuge im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 3,91 % wachsen – dem schnellsten Wachstum unter allen Regionen. In China und Indien führen erhebliche Infrastrukturinvestitionen und der Ausbau von Krankenwagennetzwerken den Weg. Zur Unterstützung umfangreicher Transportprojekte verzeichnet China eine wachsende Nachfrage nach zusätzlichen Servicefahrzeugen. Städtische Emissionsvorschriften drängen Städte der ersten Kategorie zur Umstellung auf elektrische Feuerwehrfahrzeuge, während Japan sich auf den Ausbau mobiler Kliniken konzentriert, um den Gesundheitsbedarf seiner alternden ländlichen Bevölkerung zu decken.

Nordamerika spielt eine bedeutende Rolle im Markt, unterstützt durch bundesstaatliche Elektrifizierungsinitiativen und die Entwicklung eines robusten Leasing-Ökosystems. Subventionen haben in wichtigen Bundesstaaten wie Kalifornien zu einem deutlichen Anstieg der Zulassungen elektrischer Einsatzfahrzeuge geführt. Die Region steht jedoch vor Herausforderungen durch den Fachkräftemangel bei individuellen Aufbauherstellern, der die Bauzyklen verlängert und die Produktionszeitpläne beeinträchtigt hat. Europa, geprägt durch strenge Emissionsnormen und nachhaltigkeitsorientierte Förderung, hat sich als wichtiger Akteur im Markt etabliert. Länder wie Deutschland, das Vereinigte Königreich und Frankreich haben erhebliche Investitionen in elektrische Einsatzfahrzeuge getätigt. Städte wie London ersetzen aktiv Diesel-Einsatzzentralen durch emissionsarme Alternativen, was den wachsenden Schwerpunkt auf die Reduzierung der städtischen Luftverschmutzung durch die Einführung von Umweltzonen widerspiegelt.

Südamerika, der Nahe Osten und Afrika weisen vielfältige Marktdynamiken auf. Brasilien hat Investitionen in Krankenwagen priorisiert, insbesondere in unterversorgten Regionen wie dem Amazonasgebiet. Im Nahen Osten treiben Projekte wie Saudi-Arabiens NEOM die Nachfrage nach hochwertigen elektrischen Feuerwehrfahrzeugen an und zeigen ein Nischenmarktsegment auf. In Gebieten, in denen die Ladeinfrastruktur noch unterentwickelt ist, dominieren Dieselfahrzeuge jedoch weiterhin den Markt.

Wettbewerbslandschaft

Die Spezialfahrzeugbranche weist eine moderate Konzentration auf. Etablierte Namen wie REV Group, Oshkosh Corporation und Rosenbauer, die auf jahrzehntelange regulatorische Expertise und umfangreiche Händlernetzwerke zurückgreifen, nutzen vertikal integrierte Aufbautechniken, um ihren Marktanteil zu sichern. Im ersten Quartal 2025 meldete REV Group einen Umsatz von 525,1 Millionen USD, was die Vorteile seines vielfältigen Markenportfolios unterstreicht.

Mit dem Drang zur Elektrifizierung drängen neue Akteure wie Arrival, Lion Electric und das Gemeinschaftsunternehmen Nikola-Rosenbauer in den Markt und bewerben ihre modularen Batteriepakete und softwaregesteuerten Fahrzeugsteuerungen. Ihre agilen Entwicklungsprozesse passen gut zu Stadtbehörden, die Klimaziele erreichen wollen. Als Reaktion darauf starten traditionelle Akteure, die einst auf Diesel fokussiert waren, entweder eigene Elektrofahrgestelle oder kooperieren mit Batterieexperten. Aspekte wie vernetzte Diagnose, autonomes Parken und Over-the-Air-Updates werden zu wesentlichen Vertragsbestandteilen, was die wachsende Bedeutung von geistigem Eigentum unterstreicht.

Fusionen und Private-Equity-Akquisitionen zielen zunehmend auf spezialisierte Aufbauhersteller ab, mit dem Ziel, umfassende Lösungsportfolios zu schaffen. Patente auf modulare Rahmen von Scania und Ökosystem-Anmeldungen von Ford zeigen, dass Mainstream-Lkw-Hersteller ihre Präsenz in dieser Nische ausbauen. Heutige Kunden priorisieren langfristigen Support und digitale Funktionen gegenüber dem bloß niedrigsten Anfangspreis und bevorzugen Anbieter, die robuste Hardware mit datengestützten Verfügbarkeitsgarantien kombinieren. Die Wettbewerbslandschaft dreht sich heute um die Fähigkeit, zertifizierte emissionsfreie Plattformen zu wettbewerbsfähigen Preisen im Vergleich zu Diesel-Pendants anzubieten und dabei eine zuverlässige, einsatzbereite Leistung sicherzustellen.

Marktführer in der Spezialfahrzeugbranche

REV Group

Daimler Truck AG (Mercedes-Benz Special Trucks)

Oshkosh Corporation

Volvo Group

Shyft Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Medix Specialty Vehicles hat eine neue Ford-F-450/550-SuperCab-Fahrgestelloption für seinen MSV-II-157-Typ-I-Krankenwagen eingeführt und damit die Flexibilität erhöht. Diese Ergänzung bietet Rettungsdienst- und Feuerwehrteams einen größeren Arbeitsbereich in verschiedenen Versorgungsumgebungen und unterstreicht Medix' Engagement für die Bereitstellung von Lösungen, die reale betriebliche Herausforderungen adressieren.

- Februar 2025: Shell Oman hat den ersten mobilen 7,5-kl-Kraftstofftanker des Landes mit fortschrittlichen Sicherheits- und Telemetriefunktionen eingeführt.

- Januar 2025: Force Motors Limited, ein führender indischer Hersteller von Nutz- und Spezialfahrzeugen, hat einen Auftrag vom Gesundheitsministerium der Regierung des Bundesstaates Uttar Pradesh zur Lieferung von 2.429 Krankenwagen erhalten.

Berichtsumfang des globalen Marktes für Spezialfahrzeuge

Der Umfang umfasst die Segmentierung nach Fahrzeugtyp (Krankenwagen, Feuerwehrfahrzeuge, mobile Kraftstofftanker, mobile Befehls- und Kontrollzentren, mobile medizinische Kliniken und weitere), Anwendung (Strafverfolgung und öffentliche Sicherheit, Medizin- und Gesundheitsdienstleistungen, Industrie- und Versorgungsdienstleistungen, Freizeit und Hospitality sowie weitere), Antrieb/Antriebsstrang (Diesel, Benzin, Hybrid, Elektro und alternative Kraftstoffe (CNG / LNG / H₂)) sowie Eigentumsmodell (Behörden und Kommunen, private Flottenoperatoren und Vermietung/Leasing). Die Analyse umfasst auch die regionale Segmentierung, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD und Volumen in Einheiten dargestellt.

| Krankenwagen |

| Feuerwehrfahrzeuge |

| Mobile Kraftstofftanker |

| Mobile Befehls- und Kontrollzentren |

| Mobile medizinische Kliniken |

| Sonstige |

| Strafverfolgung und öffentliche Sicherheit |

| Medizin- und Gesundheitsdienstleistungen |

| Industrie- und Versorgungsdienstleistungen |

| Freizeit und Hospitality |

| Sonstige |

| Diesel |

| Benzin |

| Hybrid |

| Elektro |

| Alternative Kraftstoffe (CNG / LNG / H₂) |

| Behörden und Kommunen |

| Private Flottenoperatoren |

| Vermietung/Leasing |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Marokko | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Krankenwagen | |

| Feuerwehrfahrzeuge | ||

| Mobile Kraftstofftanker | ||

| Mobile Befehls- und Kontrollzentren | ||

| Mobile medizinische Kliniken | ||

| Sonstige | ||

| Nach Anwendung | Strafverfolgung und öffentliche Sicherheit | |

| Medizin- und Gesundheitsdienstleistungen | ||

| Industrie- und Versorgungsdienstleistungen | ||

| Freizeit und Hospitality | ||

| Sonstige | ||

| Nach Antrieb/Antriebsstrang | Diesel | |

| Benzin | ||

| Hybrid | ||

| Elektro | ||

| Alternative Kraftstoffe (CNG / LNG / H₂) | ||

| Nach Eigentumsmodell | Behörden und Kommunen | |

| Private Flottenoperatoren | ||

| Vermietung/Leasing | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Marokko | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Spezialfahrzeuge bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 134,16 Milliarden USD erreichen wird, mit einer CAGR von 3,38 % von 2026 bis 2031.

Welcher Fahrzeugtyp führt heute beim Umsatz?

Krankenwagen hielten den größten Anteil mit 32,28 % des Umsatzes im Jahr 2025.

Was treibt das schnellste Wachstum bei den Anwendungen an?

Freizeit- und Hospitalityfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 4,21 % wachsen.

Warum gewinnen Leasingmodelle an Bedeutung?

Betreiber bevorzugen Leasing, um das Risiko der Technologieerneuerung zu managen und hohe Vorabinvestitionen zu vermeiden.

Welche Region wächst am schnellsten?

Asien-Pazifik ist mit einer regionalen CAGR von 3,91 % bis 2031 auf dem schnellsten Wachstumskurs.

Seite zuletzt aktualisiert am: