Golfwagen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

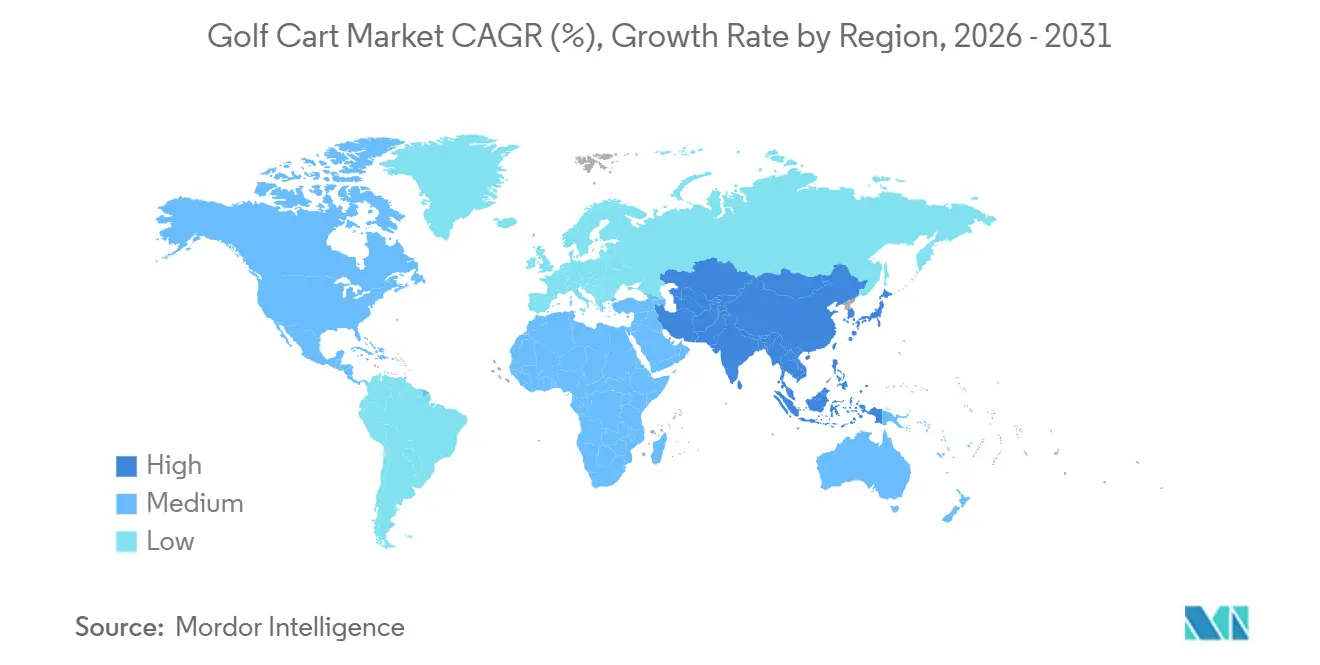

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

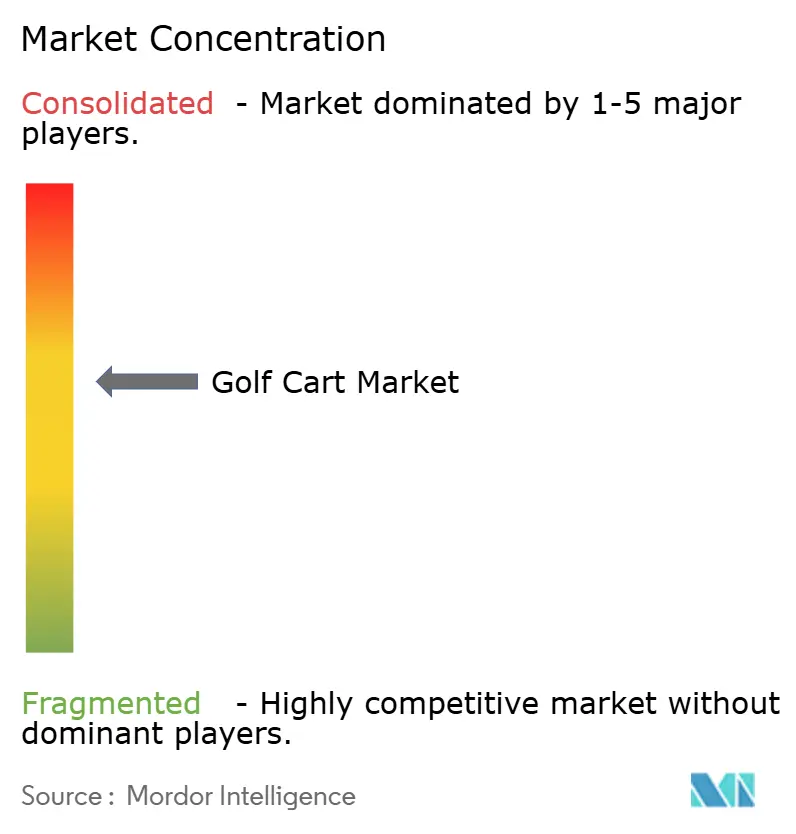

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Golfwagen-Marktanalyse von Mordor Intelligence

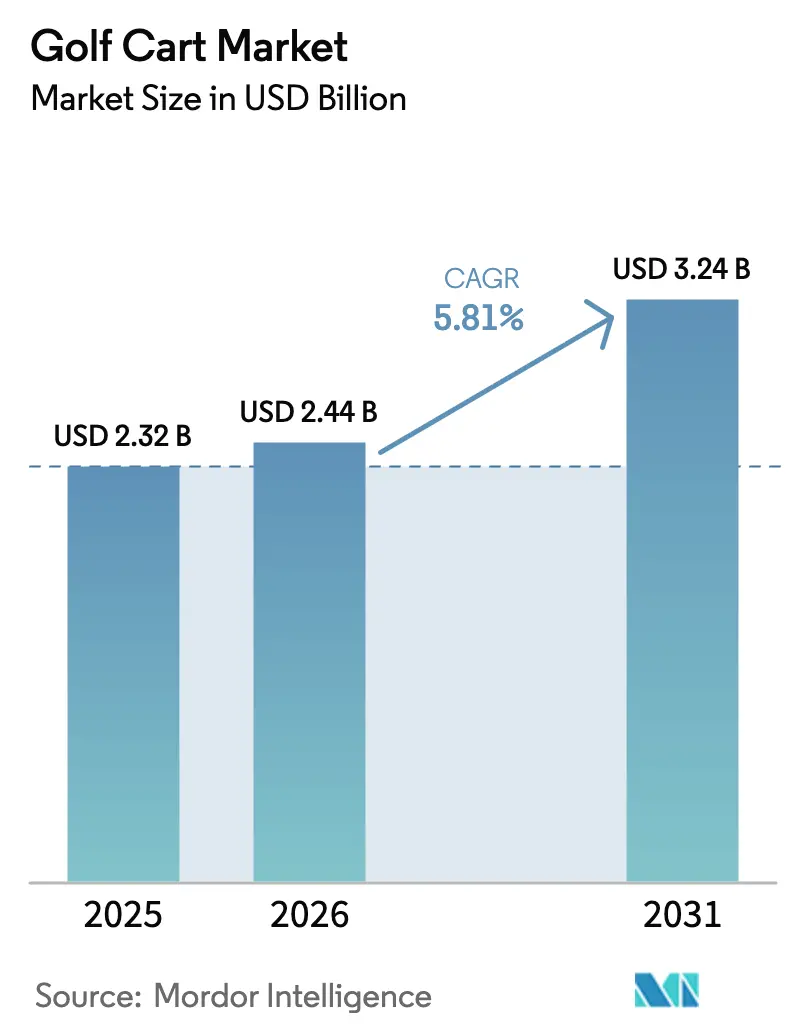

Die Golfwagen-Marktgröße wurde im Jahr 2025 auf 2,32 Mrd. USD geschätzt und soll von 2,44 Mrd. USD im Jahr 2026 auf 3,24 Mrd. USD bis 2031 wachsen, bei einer CAGR von 5,81 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum resultiert aus der Ausweitung von Mikromobilitätsprogrammen in Resorts, Elektrifizierungsvorgaben auf Golfplätzen und dem stetigen Wandel hin zu familienorientierten Vier-Sitzer-Formaten. Elektrischer Antrieb hält heute den größten Marktanteil, doch Solar-Hybrid-Wagen skalieren schnell dort, wo der Netzzugang begrenzt ist. Investitionen der Originalausrüstungshersteller in Lithiumeisenphosphat-Batterien (LFP), gebündelte Finanzierungsangebote und Online-Konfigurationsportale gestalten die Vertriebsstrategien neu, während regulatorische Aufmerksamkeit auf Sicherheitsstandards und Rückrufe die Produktneugestaltung vorantreibt. Der Wettbewerbsdruck bleibt moderat, da westliche Platzhirsche ihre Preissetzungsmacht gegenüber kostengünstigeren chinesischen Anbietern durch Premiumfunktionen und Direktvertriebsplattformen verteidigen.

Wichtigste Erkenntnisse des Berichts

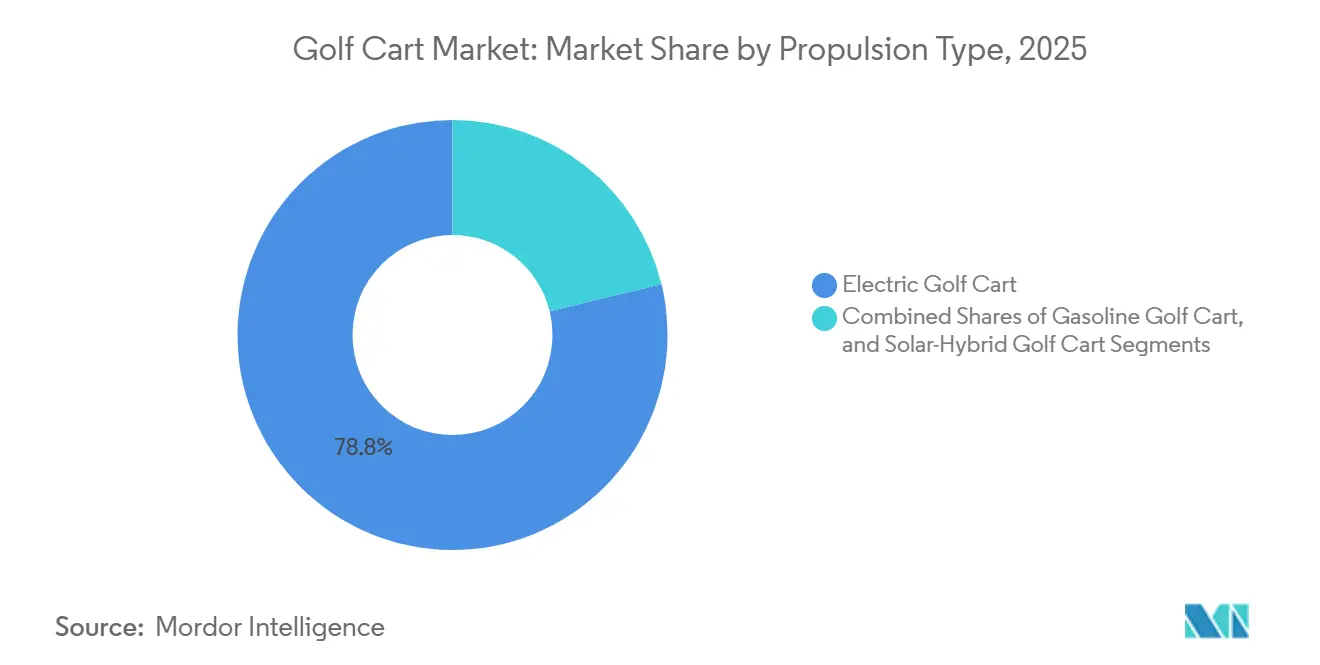

- Nach Antriebsart führten Elektrowagen mit einem Umsatzanteil von 78,81 % im Jahr 2025, während Solar-Hybrid-Varianten bis 2031 mit einer CAGR von 5,83 % wachsen.

- Nach Sitzkapazität entfielen auf Zwei-Sitzer-Modelle 47,63 % des Golfwagen-Marktanteils im Jahr 2025, während Vier-Sitzer voraussichtlich mit einer CAGR von 5,88 % wachsen werden.

- Nach Fahrzeugformat führten Offen-Top-Designs mit 77,71 % des Golfwagen-Marktanteils im Jahr 2025, während geschlossene, wetterfeste Wagen bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen werden.

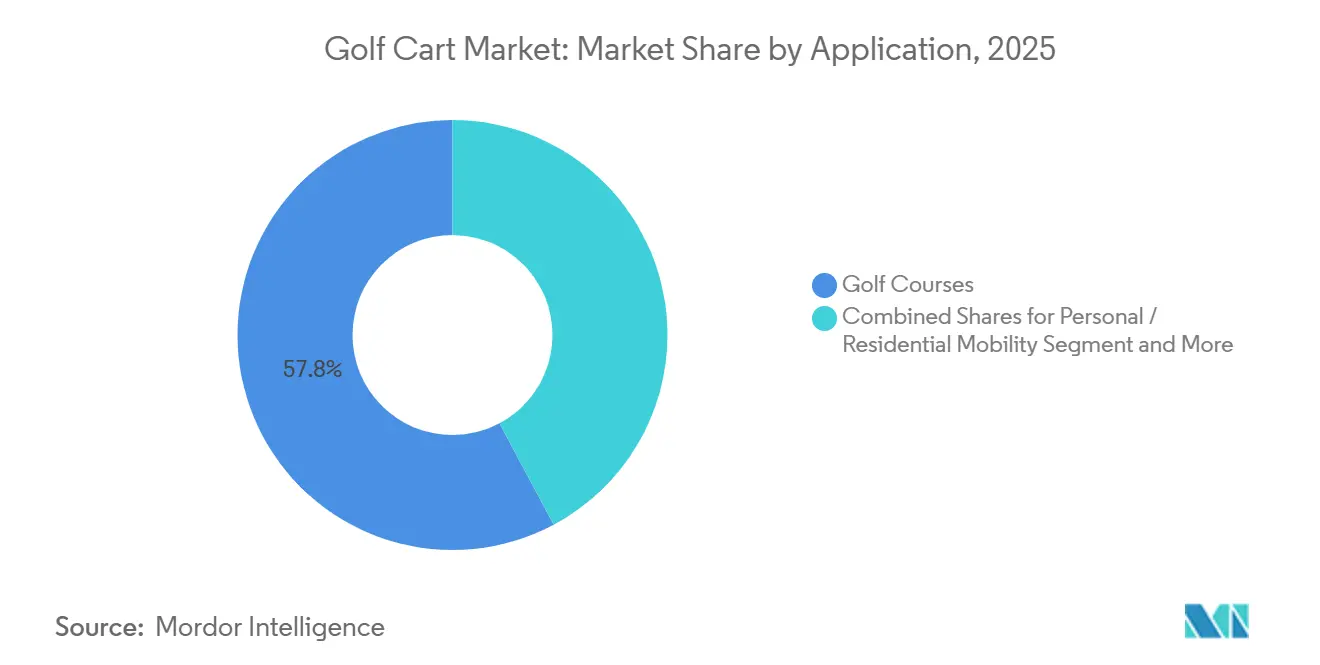

- Nach Anwendung generierten Golfplätze im Jahr 2025 57,78 % der Nachfrage, und kommerzielle Dienstleistungen expandieren bis 2031 mit einer CAGR von 5,85 %.

- Nach Vertriebskanal hielten Offline-Händler- und Distributorennetzwerke im Jahr 2025 73,46 % des Golfwagen-Marktanteils, während Online-Direktvertriebsplattformen bis 2031 voraussichtlich mit einer CAGR von 5,91 % wachsen werden.

- Nach Geografie erfasste Nordamerika 38,71 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum soll im gleichen Zeitraum mit einer CAGR von 5,87 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Golfwagen-Markts*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ruhestandsgemeinden in den Vereinigten Staaten | +1.2% | Nordamerika, konzentriert in Florida, Arizona, South Carolina | Mittelfristig (2–4 Jahre) |

| Europäische Golfplätze und Countryclub-Betriebe mit Pflicht zur Elektrifizierung | +0.9% | EU-27, Vereinigtes Königreich, Norwegen, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Südostasiatische Inseln integrieren Mikromobilitätsprogramme | +0.8% | Asiatisch-pazifischer Kernraum (Thailand, Indonesien, Malaysia), Ausweitung auf Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Geplante Golf-Stadtteile entstehen als Teil von Megaprojekten | +0.6% | Saudi-Arabien (NEOM, Qiddiya, Diriyah), Vereinigte Arabische Emirate (Rote-Meer-Inseln) | Langfristig (≥ 4 Jahre) |

| OEM-Paketfinanzierung für kommunale Transportflotten | +0.5% | Indien, städtische und stadtnahe Siedlungen, bewachte Wohnanlagen | Mittelfristig (2–4 Jahre) |

| Karibische Resorts mit geringem Netzzugang erproben Solar-Hybrid-Wagen | +0.3% | Östliche Karibikinseln, Barbados, Jamaika, Dominikanische Republik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ruhestandsgemeinden in den Vereinigten Staaten übernehmen rasch neue Trends

In Florida, Arizona und South Carolina haben Ruhestandsgemeinden Golfwagen zu einem festen Bestandteil des Transportwesens gemacht. The Villages, ein bedeutender Akteur, betreibt eine beträchtliche Anzahl von Fahrzeugen und verzeichnet ein erhebliches jährliches Wachstum. In den letzten Jahren haben Händler in Florida einen deutlichen Anstieg der Wagenverkäufe erlebt. Dieses Wachstum wird maßgeblich von jüngeren Rentnern angetrieben, die ihre Wagen mit Funktionen wie erhöhten Fahrwerken, LED-Beleuchtung und Bluetooth-Audio individualisieren und damit die Straßenzulassung sicherstellen. In Dunedin und Panama City haben städtische Verordnungen die Zonen für Fahrzeuge mit niedriger Höchstgeschwindigkeit erweitert und Wohngebiete direkt mit Einzelhandelsgebieten und Gesundheitseinrichtungen verbunden. Infolgedessen steigt die Nachfrage nach Vier-Sitzer-Wagen, was den Bedürfnissen von Mehrgenerationenhaushalten entspricht. Kürzlich hat die Nationale Straßenverkehrssicherheitsbehörde aktualisierte Sicherheitsstandards eingeführt, die in den kommenden Jahren die Integration von Sicherheitsgurten, Windschutzscheiben und Fahrtrichtungsanzeigern in Wagen vorschreiben, insbesondere für solche auf öffentlichen Straßen [1]„FMVSS 305a Abschlussregel,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov.

Geplante Golf-Stadtteile entstehen in GCC-Megaprojekten

NEOMs Gidori und Qiddiya in Saudi-Arabien sowie die Rote-Meer-Golfplätze der Vereinigten Arabischen Emirate führen geschlossene, klimatisierte Wagen mit unterschiedlichen Sitzkapazitäten ein, die der sengenden Wüstenhitze trotzen sollen. Qiddiya, das in den kommenden Jahren eine erhebliche Anzahl jährlicher Besucher anziehen möchte, benötigt dringend Hochkapazitäts-VIP-Flotten. Diese ehrgeizigen Projekte fördern Partnerschaften mit Lieferanten, die sich auf thermisch gemanagte Batterien und Solar-Hybrid-Dächer konzentrieren und die Abhängigkeit von herkömmlichen Generatoren erheblich reduzieren [2]„Gidori Golf Development Brief,” NEOM Company, neom.com .

OEM-Paketfinanzierung für Gemeinschaftsflotten in Indien

In Anlehnung an Indiens umfangreiche Initiativen für elektrische Dreiräder erproben Siedlungen in der Nähe großer Ballungsräume wie Delhi, Bengaluru und Pune zinsgünstige Darlehen. Diese Darlehen sind darauf ausgelegt, ein umfassendes Paket bereitzustellen, das Wagen, Ladegeräte und Serviceverträge umfasst. Die erste positive Resonanz deutet auf ein erhebliches Potenzial für Umsatzwachstum hin, insbesondere da bewachte Wohnanlagen zunehmend emissionsfreie Shuttles einsetzen und deren Nutzung über traditionelle Anwendungen wie Golfplätze hinaus ausweiten.

Karibische Resorts erproben Solar-Hybrid-Wagen

In einem kürzlich in Barbados abgehaltenen Workshop wurden eine bemerkenswerte Anzahl gebrauchter Elektrofahrzeugbatterien erfolgreich in Wagenpakete umgewandelt. Diese Initiative verlängert nicht nur die Lebensdauer der Batterien, sondern verringert auch die Importabhängigkeit der Region. Ermutigt durch diesen Erfolg erwägen Resorts in Jamaika und der Dominikanischen Republik nun die Einführung von Solar-Hybrid-Flotten. Es wird erwartet, dass diese Solar-Hybrid-Wagen die Betriebskosten der Resorts durch die Nutzung erneuerbarer Energiequellen senken und sich damit dem globalen Streben nach Nachhaltigkeit anpassen. Darüber hinaus könnte die Einführung solcher Flotten das umweltfreundliche Image dieser Resorts stärken und umweltbewusste Touristen anziehen. Dieser Wandel soll das Wachstum des Golfwagen-Marktes in der Karibik fördern.

Analyse der Hemmnisse des Golfwagen-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvolatilität bei Lithium-Ionen-Batteriepaketen | -0.7% | Global, akut in importabhängigen Märkten (Lateinamerika, Afrika, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Rückläufige Golfmitgliedschaften | -0.5% | Vereinigtes Königreich, Deutschland, Frankreich, Benelux | Mittelfristig (2–4 Jahre) |

| Verschärfung kommunaler Brandschutzvorschriften für die Wagenlagerung | -0.3% | Nordamerika, konzentriert in Kalifornien, Florida, Ontario, British Columbia | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Ladeinfrastruktur | -0.2% | Östliche Karibik, kleinere Inselstaaten mit begrenzter Netzkapazität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvolatilität bei Lithium-Ionen-Batteriepaketen

In den letzten Jahren haben die Batteriepaketpreise einen erheblichen Rückgang erfahren und ihren niedrigsten Stand seit mehr als einem halben Jahrzehnt erreicht. Trotz dieses Rückgangs ist die Mehrheit der Zellproduktion weiterhin stark in China konzentriert und macht einen erheblichen Anteil der weltweiten Produktion aus. Importabhängige Montagebetriebe in Regionen wie Lateinamerika und Afrika stehen vor Herausforderungen durch Unterbrechungen in der Lieferkette, die zu erhöhten Kosten für importierte Komponenten geführt haben. Laut der Internationalen Energieagentur werden in den kommenden Jahren weitere Kostensenkungen erwartet, da Fortschritte bei Lithiumeisenphosphat-Batterien (LFP) und Natrium-Ionen-Batteriechemien an Dynamik gewinnen und eine größere Skalierbarkeit erreichen [3]„Trends bei Batteriekosten und Lieferketten,” Internationale Energieagentur, iea.org . Yamahas kommendes Elektrowagen-Modell, das für die Mitte des Jahrzehnts geplant ist, verfügt über ein innovatives hauseigenes Batteriepaket mit LFP-Chemie. Dieses neue Design soll im Vergleich zu früheren Modellen, die auf Blei-Säure-Batterien setzten, eine deutlich verbesserte Energieeffizienz liefern und inmitten der Marktvolatilität eine stabilere und zuverlässigere Lösung bieten.

Rückläufige Golfmitgliedschaften in Westeuropa

Mitte 2024 gab Custodian Golf eine bedeutende Warnung heraus, in der darauf hingewiesen wurde, dass ein erheblicher Anteil der britischen Clubs aufgrund sinkender Teilnahmequoten und steigender Betriebskosten von der Schließung bedroht ist. Diese Herausforderungen haben die Nachfrage nach Golfwagen negativ beeinflusst. Im darauffolgenden Jahr stellte Dalmuir, ein kommunaler Golfplatz in Schottland, den Betrieb ein, da die Gemeinderäte finanzielle Engpässe anführten. Darüber hinaus entschieden sich mehrere Golfclubs in England, ihr Land für Wohnbebauungen zu verkaufen, um dem finanziellen Druck zu begegnen. Clubs, die weiterhin in Betrieb sind, priorisieren nun kostensparende Maßnahmen, wie die Verlängerung der Nutzungsdauer ihrer Golfwagen, anstatt ihre Flotten jährlich zu erneuern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Golfwagen-Markts

Nach Antriebsart:

Solar-Hybrid gewinnt angesichts von Netzengpässen an BedeutungElektrowagen dominieren mit einem Anteil von 78,81 %, gestützt durch eine ausgereifte Ladeinfrastruktur auf den meisten Golfplätzen. Die Golfwagen-Marktgröße für Solar-Hybrid-Modelle soll jedoch mit einer CAGR von 5,83 % wachsen, katalysiert durch netzunabhängige Resorts, die Autonomie anstreben. Der Los Naranjos Golf Club senkte seine Stromkosten um 40 %, indem er Dachpaneele installierte, was eine Amortisationszeit von fünf Jahren bestätigt. LFP-Batterien verdrängen Blei-Säure-Batterien und verbessern die Energiedichte und Zyklenlebensdauer, während Yamahas Wasserstoff-Brennstoffzellen-Konzept auf eine künftige Diversifizierung hindeutet. Vorschriften wie EU 2023/1804 beschleunigen die Abkehr von Benzin und verengen die langfristigen Aussichten für Verbrennungswagen.

Chinesische Lieferanten bieten CE-zertifizierte Solardächer gebündelt mit 150-W-Erhaltungsladegeräten zu Preisen unter 400 USD an, was Hybride für südostasiatische und karibische Betreiber attraktiv macht. Der Golfwagen-Markt nimmt weiterhin Batteriewiederverwendungspakete aus ausgedienten Elektrofahrzeugen auf, was die Versorgung glättet und den CO₂-Fußabdruck senkt.

Nach Sitzkapazität:

Vier-Sitzer-Konfigurationen gewinnen bei Familien- und GruppennutzungZwei-Sitzer-Einheiten halten mit 47,63 % Marktanteil im Jahr 2025 noch den größten Anteil, doch Vier-Sitzer wachsen am schnellsten aufgrund der Einführung in Wohngebieten im Sonnengürtel. Die Golfwagen-Marktgröße für Vier-Sitzer-Modelle soll bis 2031 jährlich um 5,88 % wachsen. Hersteller wie E-Z-GO's Liberty und Yamahas fünfsitziger G30Es verbinden Raumeffizienz mit größerer Passagierkapazität.

Ruhestandsgemeinden rüsten rückwärtsgerichtete Sitze und Ladeboxen nach und fördern so Aftermarket-Umsätze. GCC-Megaprojekte tendieren zu sechs- und achtsitzigen, klimatisierten Wagen für VIP- und Gruppenspiele und prägen damit Premium-Nachfragesegmente.

Nach Fahrzeugformat:

Geschlossene Designs expandieren in nördlichen KlimazonenOffen-Top-Varianten dominierten mit 77,71 % des Volumens im Jahr 2025, doch geschlossene Wagen wachsen mit einer CAGR von 5,93 %. Dieser Trend ist besonders in Regionen mit kälterem Klima ausgeprägt, wie Kanada und dem nördlichen Teil der Vereinigten Staaten, sowie in Teilen Asiens, die starke Monsunzeiten erleben.

Aktuelle Vorschriften der Bundesbehörde für Kraftfahrzeugsicherheitsstandards (FMVSS) prägen die Branche, indem sie die Einführung halbgeschlossener Designs für straßenzugelassene Wagen fördern. Dieser regulatorische Wandel hat zu einem deutlichen Anstieg der Nachfrage nach Komponenten wie Windschutzscheiben, Sicherheitsgurten und Beleuchtungssätzen geführt. Darüber hinaus integrieren Resorts zunehmend klimatisierte Kabinen in ihr Angebot. Diese Kabinen bieten nicht nur erhöhte Sicherheit bei extremen Wetterbedingungen, wie intensiver Hitze oder starkem Regen, sondern dienen auch als Mittel zur Steigerung des Gesamtmarkenwerts der Resorts.

Nach Anwendung:

Kommerzielle Dienstleistungen beschleunigen sich angesichts von ArbeitskräftemangelObwohl Golfplätze 57,78 % der Nachfrage ausmachten, verzeichnen kommerzielle Dienstleistungen die stärkste CAGR von 5,85 %. Freizeitparks, Universitätsgeländen und Flughäfen setzen autonome oder ferngesteuerte Wagen ein, um die Shuttle-Arbeitskosten zu senken.

Luxushotels setzen zunehmend auf Elektrowagen, um Ruhezonen-Vorschriften einzuhalten und eine ruhige Umgebung für Gäste zu gewährleisten. Gleichzeitig zeigen Industrieanlagen eine wachsende Präferenz für Nutzladeflächen, die sich gut für den effizienten Transport leichter Fracht eignen. In Ruhestandszentren in den Vereinigten Staaten gewinnt persönliche Mobilität an Bedeutung, da Kommunen sich auf die Erweiterung von Fahrzeugspuren für niedrige Höchstgeschwindigkeiten konzentrieren. Diese Spuren sind darauf ausgelegt, Wohngebiete nahtlos mit wichtigen Zielen zu verbinden und den Komfort für die Bewohner zu verbessern.

Nach Vertriebskanal:

Online-Direktvertrieb gewinnt an DynamikOffline-Händler halten 73,46 % Marktanteil, doch der Online-Kanal wächst jährlich um 5,91 %. E-Z-GOs Reserve-Now-Plattform gewinnt konfigurationsaffine Käufer mit Liefergarantien von acht Wochen und Anzahlungen von 500 USD. Yamahas Nationaler Golfwagen-Tag nutzt Social-Media-Plattformen effektiv, um potenzielle Kunden anzusprechen und sie nahtlos zu seinen Online-Einkaufsoptionen sowie seinem Netzwerk physischer Einzelhandelspartner zu führen.

Gleichzeitig verlassen sich chinesische Exporteure zunehmend auf Online-Shops, wie die von Alibaba bereitgestellten, und implementieren volumenbasierte Preisstrategien, um internationale Flottenmanager anzusprechen. Diese Ansätze verstärken die Fragmentierung im Golfwagen-Markt weiter.

Geografische Analyse

Golfwagen-Markt in Nordamerika

Nordamerika hält mit einem Umsatzanteil von 38,71 % im Jahr 2025 seine Ankerposition, bedingt durch die fest verankerte Kultur der Rentnergemeinden und ein weitreichendes Netz an Golfplätzen. Der FMVSS 305a harmonisiert die Sicherheitsanforderungen, was voraussichtlich die durchschnittlichen Verkaufspreise erhöht, gleichzeitig aber auch den Austausch älterer Fahrzeugflotten ankurbelt. Kanadas strengere Brandschutzvorschriften verursachen zusätzliche Nachrüstkosten, während die lokale Produktion von Club Car, Yamaha und Textron kurze Lieferzeiten und maßgeschneiderte Servicepakete gewährleistet.

Golfwagen-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,87 %. Thailand führt die ASEAN-Einführung an, unterstützt durch lokale Hersteller und eine tourismusgetriebene Nachfrage nach Golfwagen. Der chinesische Markt, der bereits im Jahr 2022 einen Wert von 134,47 Millionen USD erreichte, könnte sich bis 2029 verdoppeln, da die Anwendungsgebiete auf Parks und Industriegelände ausgeweitet werden. Japans Vorliebe für Fünfsitzer-Caddie-Wagen veranlasst die OEMs, elektromagnetische Führungssysteme für autonome Fairway-Schleifen zu integrieren. Indiens Township-Flotten befinden sich in der Pilotphase, was auf ein erhebliches Skalierungspotenzial hindeutet, sobald gebündelte Finanzierungsmodelle etabliert sind.

Golfwagen-Markt in EMEA, Südamerika und der Karibik

Europa vereint Chancen und Risiken. Elektrifizierungsvorschriften sichern eine Ersatznachfrage, während der Mitgliederschwund in Großbritannien, Deutschland und Frankreich das Volumenwachstum begrenzt. Golfclubs in Spanien und Italien kompensieren Energiekosten durch Solardächer und Batteriespeichersysteme und amortisieren diese Investitionen innerhalb von fünf Jahren. Südamerika und der Nahe Osten liegen in absoluten Zahlen zurück, verzeichnen jedoch die stärksten prozentualen Zuwächse; GCC-Megaprojekte setzen dabei Premiummaßstäbe für geschlossene, klimatisierte Golfwagen. Karibische Inseln sind Vorreiter bei der Einführung von Solar-Hybrid-Lösungen, wobei Batterieverwertungslabore auf Barbados die Vorteile der Kreislaufwirtschaft verdeutlichen.

Wettbewerbslandschaft

In dem moderat konzentrierten Markt dominieren Club Car, Yamaha Motor und Textron Specialized Vehicles die globalen Lieferungen und unterhalten robuste Händlernetzwerke. Bis Ende des Jahrzehnts plant Yamaha, seine Golfwagen-Tochtergesellschaft mit dem Mutterkonzern zu fusionieren und dabei sein geistiges Eigentum für Fortschritte beim autonomen Fahren und der Batterietechnologie zu konsolidieren. Club Car erweiterte sein Premium-Straßenzulassungsangebot durch die Übernahme einer Luxusmarke in den letzten Jahren. Unterdessen nutzt E-Z-GO den Direktvertrieb, um seine Margen vor dem Druck kostengünstiger Importe zu schützen.

Chinesische Akteure wie Suzhou Eagle, HDK Electric Vehicles und Dongguan Excellence unterbieten etablierte Marken erheblich, indem sie wettbewerbsfähig bepreiste Modelle anbieten. Diese Unternehmen liefern zertifizierte Fahrzeuge, die internationalen Standards entsprechen, und sprechen damit kostenbewusste Käufer an. Ihre Agilität auf E-Commerce-Plattformen, kombiniert mit schnellen Entwicklungszyklen, trifft bei budgetsensiblen Flotten in Regionen wie Südostasien und Lateinamerika auf starke Resonanz. Polaris GEM macht sich im straßenzugelassenen Niedriggeschwindigkeitssegment einen Namen und bietet Premium-Lithium-betriebene Modelle an. Diese Fahrzeuge sind mit fortschrittlichen Funktionen ausgestattet, darunter moderne Beleuchtungssysteme, energieeffiziente Bremsen und integrierte Smartphone-Konnektivität.

Technologische Fortschritte heben Akteure voneinander ab: Batteriepakete mit verbesserter Effizienz versprechen erhebliche Energieeinsparungen, elektromagnetische Führung ermöglicht die Routenplanung ohne Depots, und cloud-verbundene Flotten-Dashboards helfen, Wartungsausfallzeiten zu reduzieren. Jüngste Demonstrationen von Superkondensatortechnologie durch Greentech deuten auf das Potenzial für extrem schnelles Laden hin, obwohl der Zeitplan für die kommerzielle Verfügbarkeit noch unklar ist.

Führende Unternehmen der Golfwagen-Branche

Yamaha Golf-Car Company

Textron Specialized Vehicles Inc.

Club Car LLC

Polaris Inc.

HDK Electric Vehicles

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Golfwagen-Markt

- Club Car LLC

- Yamaha Golf-Car Company

- Textron Specialized Vehicles (E-Z-GO, Cushman)

- Columbia Vehicle Group (ParCar)

- HDK Electric Vehicles

- Suzhou Eagle EV Mfg. Co.

- JH Global Services (Star EV)

- Dongguan Excellence Golf & Sightseeing Car

- ICON EV

- Marshell Electric Vehicle

- Bintelli Electric Vehicles

- Xiamen Dalle Electric Car

- Polaris GEM (Polaris Inc.)

- Speedways Electric

- AgT Electric Cars

- CitEcar Electric Vehicles

- Kandi Technologies Group

- Tomberlin (Columbia)

- ELLWEE AB

Aktuelle Branchenentwicklungen im Golfwagen-Markt

- März 2025: Yamaha Motor brachte zwei fünfsitzige Golfwagen-Modelle mit Lithiumeisenphosphat-Batterien (LFP) auf den Markt. Diese Modelle, G30Es und G31Eps, sind mit 4-kWh- oder 6-kWh-Batteriekapazitäten erhältlich und bieten hohe Zuverlässigkeit, verlängerte Lebensdauer und thermische Stabilität.

- Januar 2025: ARCH EV Golf Carts veröffentlichte einen Ausblick, in dem elektrische Energie, intelligente Telemetrie und autonomer Betrieb als wichtige Produktthemen für 2025 und darüber hinaus beschrieben werden.

Golfwagen-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Golfwagen-Markt als alle neu hergestellten, selbstangetriebenen Fahrzeuge, die mit bis zu etwa 25 mph fahren und dazu bestimmt sind, zwei bis acht Passagiere sowie Gepäck auf Golfplätzen oder auf kurzen internen Strecken in Resorts, Flughäfen, Campussen und geschlossenen Wohnanlagen zu befördern.

Ausschluss aus dem Geltungsbereich: Gebrauchtfahrzeuge, Nachrüst-Lift-Kit-Umbauten sowie Elektrofahrzeuge für Wohngebiete, die für den öffentlichen Straßenverkehr konzipiert sind, werden bei dieser Größenbestimmung nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Antriebsart

- Elektrische Golfwagen

- Benzin-Golfwagen

- Solar-Hybrid-Golfwagen

- Nach Sitzkapazität

- 2-Sitzer

- 4-Sitzer

- 6-Sitzer

- 8+-Sitzer

- Nach Fahrzeugformat

- Offen-Top

- Geschlossen / Wetterfest

- Nach Anwendung

- Golfplätze

- Persönliche / Wohnmobilität

- Kommerzielle Dienstleistungen (Resorts, Freizeitparks, Universitätsgelände)

- Industrie- und Flughafennutzfahrzeuge

- Nach Vertriebskanal

- Offline (Händler und Distributoren)

- Online / Direktvertrieb

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Platzwarte, Resort-Flottenmanager und regionale Distributoren in Nordamerika, Europa und Asien. Diese Gespräche validierten Nutzungszyklen, Zeitpläne zur Einführung von Lithiumbatterien sowie preiselastische Nachfrageverschiebungen und schlossen kritische Lücken, die durch die Schreibtischarbeit entstanden waren, bevor wir die Annahmen festlegten.

Schreibtischforschung

Wir begannen mit strukturierten Recherchen in offenen Datensätzen wie den HS-870310-Exportcodes der U.S. International Trade Commission, den Teilnahmeerhebungen der National Golf Foundation sowie staatlichen Fahrzeugzulassungsdateien in der EU und Japan. Verbandsportale, darunter die International Light Transportation Vehicle Association und die Asia Pacific Golf Confederation, halfen uns dabei, Bestände, Stilllegungen und Neuplatz-Eröffnungen zu benchmarken. Unternehmens-10-Ks, Händlerpreislisten und Medienarchive in Dow Jones Factiva lieferten uns Signale zum durchschnittlichen Verkaufspreis (ASP). Ausgewählte kostenpflichtige Portale, wie D&B Hoovers für OEM-Umsätze und Marklines für Modelleinführungen, bereicherten die Aufschlüsselung auf Markenebene. Die zitierten Quellen veranschaulichen unseren Ansatz; viele weitere wurden zur Gegenprüfung der Zahlen herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Konstrukt beginnt mit Produktions- und Handelszahlen, die anschließend um inländische Retention, Flottenlebensdauer und Verschrottung bereinigt werden, um jährliche Sell-in-Volumina zu ermitteln. Die Ergebnisse werden mit stichprobenartigen Bottom-up-Prüfungen, Händlerlieferungs-Rollups und durchschnittlichem ASP × Einheiten abgeglichen, um die Gesamtwerte zu verfeinern. Zu den modellierten Schlüsseltreibern zählen neue Golfplatz-Eröffnungen, Erweiterungen von Resort-Zimmerkontingenten, Wohnungsbaubeginne in Rentnergemeinden, Preiskurven für Lithiumbatterien sowie regionale Golf-Teilnahmequoten. Wir erstellen Vorausschätzungen mittels multivariater Regression, die diese Treiber mit der Einheitennachfrage verknüpft, während ARIMA zyklische Schwankungen glättet. Wo Bottom-up-Eingaben dünn sind (z. B. Solar-Hybrid-Pilotprojekte), begrenzen Varianzgrenzen aus Primärinterviews extreme Prognosen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomalie-Flags, Überprüfung durch Peer-Analysten und Freigabe durch leitende Mitarbeiter. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen aus, wenn OEM-Preislisten, regulatorische Obergrenzen oder makroökonomische Schocks den Markt wesentlich beeinflussen. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass die Kunden die neueste geprüfte Einschätzung erhalten.

Wie die Golfwagen-Marktgröße von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Studien unterschiedliche Fahrzeugdefinitionen, Preisgrundlagen oder Aktualisierungsrhythmen wählen.

Externe Dashboards verorten den globalen Markt 2024 zwischen USD 2,06 Milliarden und USD 2,60 Milliarden, während Mordors Modell für 2025 USD 2,22 Milliarden ausweist (mordorintelligence.com). Großangelegte Tracker an der Untergrenze zählen nur Golfplatz-Flotten. Höhere Zahlen schließen häufig straßenzugelassene Elektrofahrzeuge für Wohngebiete sowie großzügige ASP-Aufschläge ein.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,22 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,06 Mrd. (2024) | Global Consultancy A | Schließt Resort-, Flughafen- und Campus-Nutzung aus |

| USD 2,60 Mrd. (2024) | Industry Journal B | Umfasst straßenzugelassene Elektrofahrzeuge für Wohngebiete und überhöhte ASP-Staffelung |

Der Vergleich zeigt, dass Mordor bei Anwendung eines konsistenten Geltungsbereichs, verifizierten Eingaben und einer jährlichen Aktualisierung eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger nachverfolgen, replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Golfwagen-Markt im Jahr 2026 und welches jährliche Wachstum wird bis 2031 erwartet?

Der Sektor wird im Jahr 2026 auf 2,44 Mrd. USD geschätzt und soll mit einer CAGR von 5,81 % wachsen und bis 2031 3,24 Mrd. USD erreichen.

Welche Region erzielt derzeit den höchsten Golfwagen-Umsatz?

Nordamerika führt mit 38,71 % des Umsatzes im Jahr 2025, unterstützt durch eine weitverbreitete Einführung in Ruhestandsgemeinden und ein dichtes Golfplatznetzwerk.

Welches Fahrzeugformat gewinnt bei Betreibern in kälteren oder feuchteren Klimazonen an Bedeutung?

Geschlossene, wetterfeste Wagen expandieren mit einer CAGR von 5,93 %, da Clubs und Resorts in nördlichen Breiten ganzjährigen Betrieb und Passagierkomfort anstreben.

Wie schnell wachsen Online-Direktvertriebskanäle für den Golfwagen-Verkauf?

Digitale Plattformen, angetrieben durch Initiativen wie E-Z-GOs Reserve-Now-Portal, wachsen mit einer CAGR von 5,91 %, obwohl traditionelle Händler heute noch den Großteil des Umsatzes halten.

Welche Antriebsoption verzeichnet die schnellste Einführung dort, wo der Netzzugang begrenzt ist?

Solar-Hybrid-Wagen, die Batteriepakete mit Dachpaneelen kombinieren, skalieren mit einer CAGR von 5,83 %, da Inselresorts und netzunabhängige Golfplätze Energieautonomie anstreben.

Wer sind die drei dominierenden Hersteller in der Branche?

Club Car, Yamaha Motor und Textron Specialized Vehicles kontrollieren gemeinsam den größten Marktanteil dank tiefer Händlernetzwerke, breiter Portfolios und starker Markenstärke.

Seite zuletzt aktualisiert am: