Freizeitfahrzeugmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

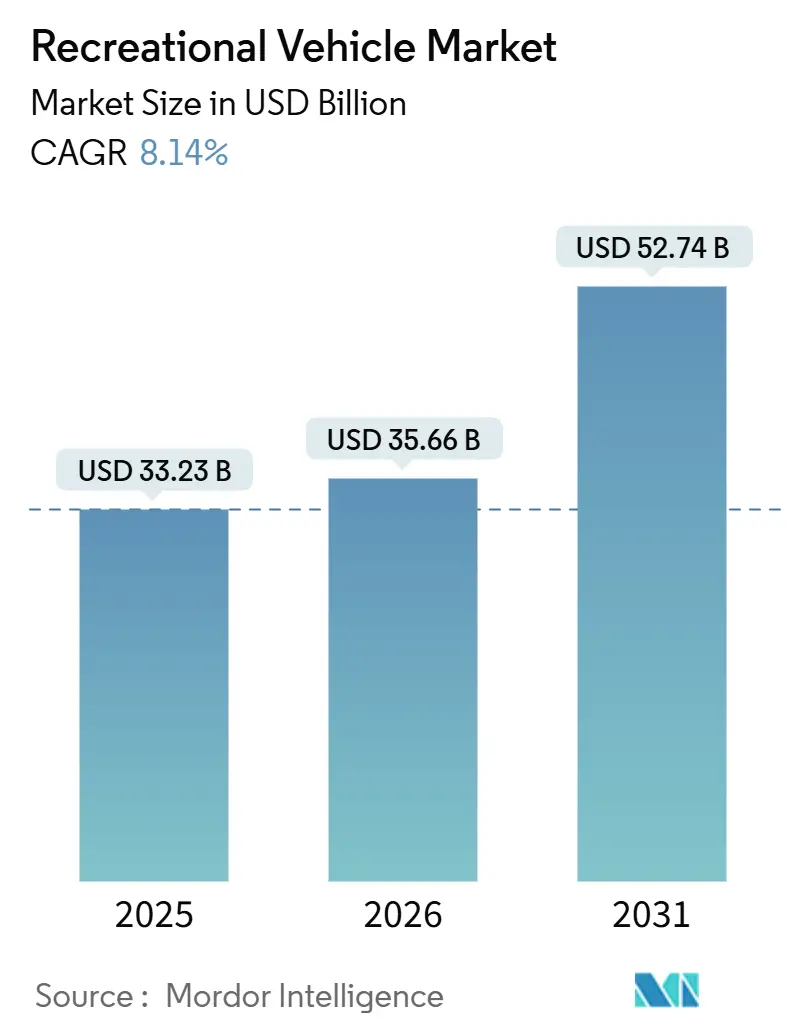

| Marktgröße (2026) | 35.66 Milliarden US-Dollar |

| Marktgröße (2031) | 52.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Freizeitfahrzeugmarkt Analyse von Mordor Intelligence

Die Größe des Freizeitfahrzeugmarktes wurde im Jahr 2025 auf 33,23 Milliarden USD geschätzt und wird voraussichtlich von 35,66 Milliarden USD im Jahr 2026 auf 52,74 Milliarden USD bis 2031 wachsen, mit einer CAGR von 8,14% während des Prognosezeitraums (2026-2031). Ziehbare Einheiten verankern die aktuelle Nachfrage, doch der Schwung verlagert sich hin zu Wohnmobilen, da elektrifizierte Antriebsstränge und kompakte Klasse-B-Campervans bei jüngeren Erstkäufern breiteren Anklang finden. Eine belastbare Fernarbeitskultur, ein starker Anstieg des Binnentourismus und expandierende Peer-to-Peer-Vermietungsplattformen stärken gemeinsam die Umsatzbasis, während vertikale Integrationsmaßnahmen der Erstausrüster darauf abzielen, Komponenten zu sichern und Gewinne im Aftermarket-Bereich zu schützen. Gegenwind entsteht durch hohe Zinssätze, die die Jahreszinssätze für Kredite in den Bereich von 9,5% bis 13,5% treiben, anhaltende Fahrgestellengpässe infolge von Halbleitermangel sowie verschärfte kommunale Vorschriften, die das kostenlose Übernachten in städtischen Korridoren einschränken. Ungeachtet dieser Hemmnisse positionieren strategische Elektrifizierungsfahrpläne, Online-Direktverkaufspiloten und abonnementbasierte Konnektivitätsdienste die etablierten Anbieter, um neue Wertströme zu erschließen.

Wichtigste Erkenntnisse des Berichts

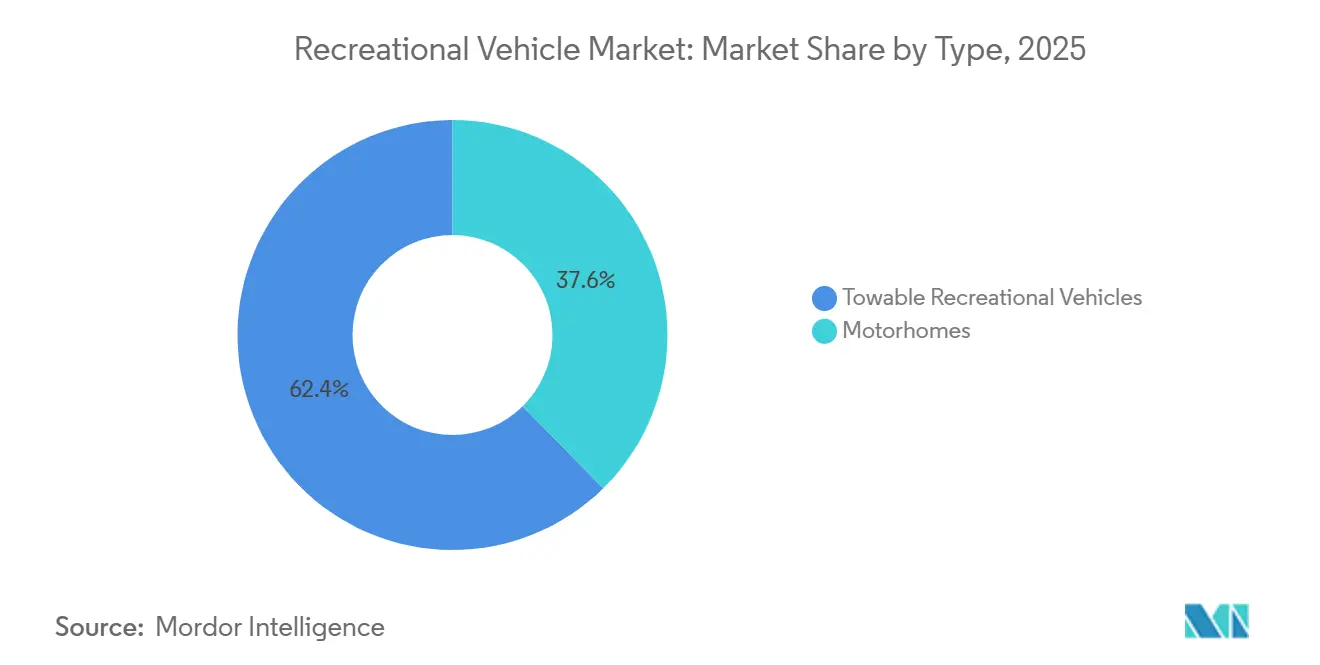

- Nach Typ führten ziehbare Modelle im Jahr 2025 mit einem Umsatzanteil von 62,44% im Freizeitfahrzeugmarkt, während Wohnmobile bis 2031 die schnellste CAGR von 9,26% verzeichnen sollen.

- Nach Anwendung hielt die private Nutzung im Jahr 2025 einen Anteil von 70,63% am Freizeitfahrzeugmarkt, während gewerbliche Einsätze bis 2031 mit einer CAGR von 8,54% expandieren sollen.

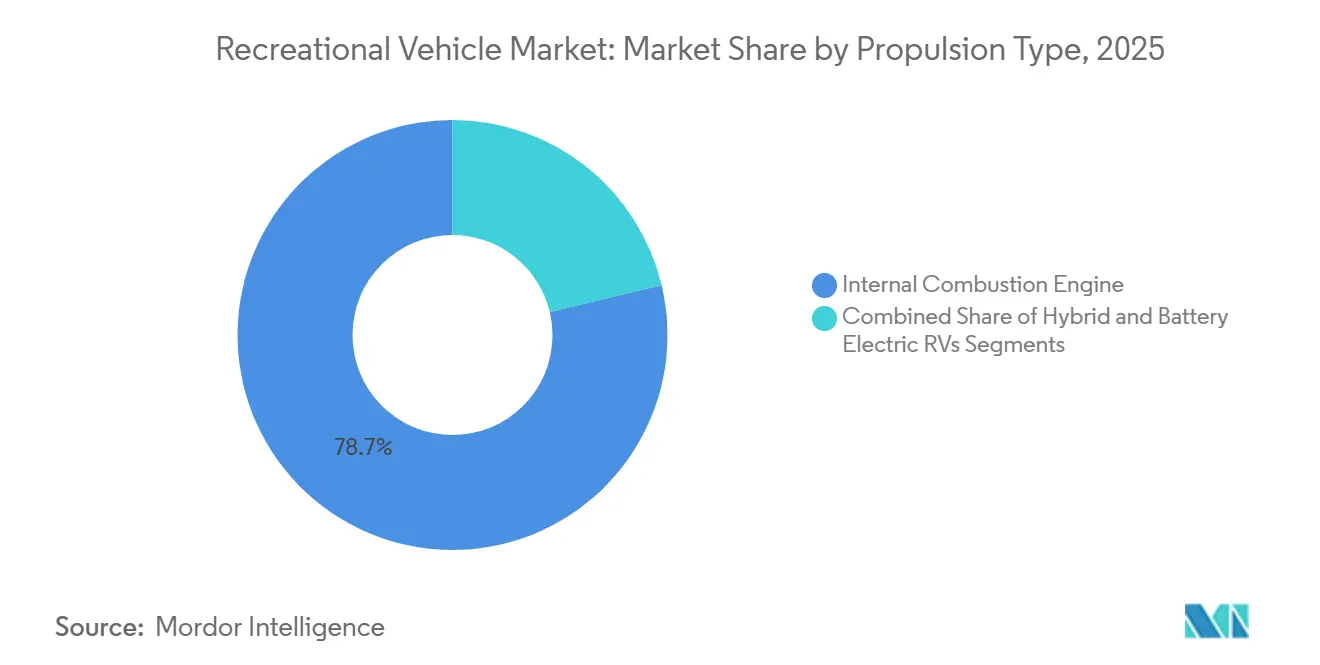

- Nach Antrieb behielt der Verbrennungsmotor im Jahr 2025 einen Segmentumsatzanteil von 78,71% im Freizeitfahrzeugmarkt, während batterie-elektrische Linien über den Prognosezeitraum eine CAGR von 23,24% erzielen sollen.

- Nach Länge entfielen auf Einheiten von 6 bis 9 Metern im Jahr 2025 55,73% der Freizeitfahrzeugmarktgröße; Modelle unter 6 Metern sind auf dem Weg zu einer CAGR von 9,28% bis 2031.

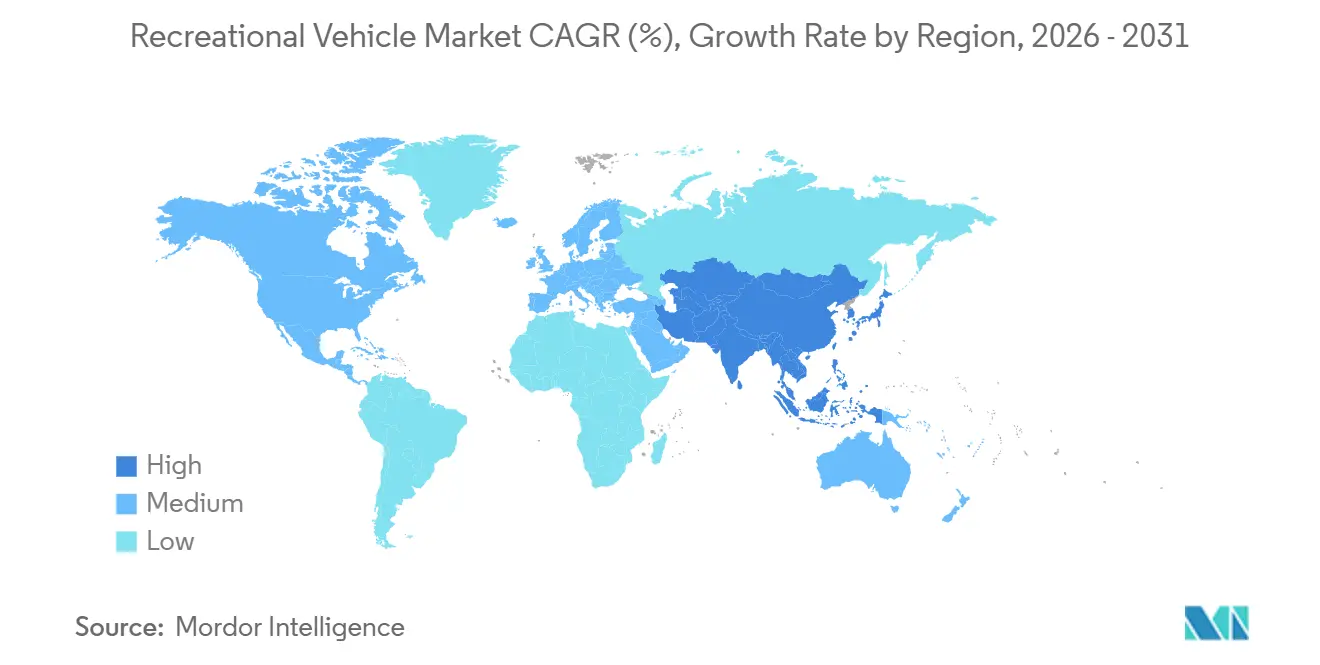

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 59,52%, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 9,54% wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Freizeitfahrzeugmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach mobilem Wohnen durch Fernarbeit | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Wachstum des Binnentourismus | +1.5% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausweitung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Freizeitfahrzeugfinanzierung und Peer-to-Peer-Vermietung | +1.2% | Global, frühe Gewinne in Nordamerika, Ausweitung nach Europa | Mittelfristig (2-4 Jahre) |

| Null-Emissions-Freizeitfahrzeug-Fahrpläne der Erstausrüster | +0.9% | Regulierungszonen in Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| OTA-Konnektivität treibt Abonnements voran | +0.7% | Global, mit Schwerpunkt im Premiumsegment | Mittelfristig (2-4 Jahre) |

| Online-Verkauf reduziert Händlermargen | +0.5% | Global, beschleunigt in digital reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fernarbeitskultur hält die Nachfrage nach mobilem Wohnen aufrecht

Im Freizeitfahrzeugmarkt arbeiteten die meisten Camper im Jahr 2025 von Campingplätzen aus, was darauf hindeutet, dass Freizeitfahrzeuge nun als hybride Büros fungieren[1]"Remote Workers Take Office on Wheels," Emily Canal, Inc., inc.com. Jüngere Besitzer bevorzugen Klasse-B-Vans, die mit LTE-Routern, Solaranlagen und klappbaren Schreibtischen ausgestattet sind, was die Erstausrüster dazu veranlasst, Starlink-fähige Halterungen und 120-Volt-Wechselrichter als Standardausstattung in den Modellen von 2025 hinzuzufügen. Campingplatzbetreiber reagierten darauf, indem sie elektrische Anschlusssäulen auf 50-Ampere-Service aufrüsteten und Glasfaser-WLAN installierten; KOA verzeichnete eine Franchise-Erneuerungsrate von 95%, da Parkeigentümer reinvestierten, um Buchungen für längere Aufenthalte zu gewinnen. Die Verschiebung verwischt die Grenze zwischen Freizeit und Wohnimmobilien, schafft verlässliche Belegung in der Nebensaison und steigert die Nebeneinnahmen aus langfristigen Standortpachten. Ungeklärte steuerliche Leitlinien zur Abschreibung von Abzügen für mobile Büros schaffen jedoch ein Compliance-Risiko, das die Akzeptanz dämpfen könnte.

Boom des Binnentourismus und Wachstum der Campingplatzinfrastruktur

Grenzschließungen zu Beginn des Jahrzehnts lenkten die Freizeitausgaben auf inländische Straßenreisen um, und die Gewohnheit hielt an, als die Fluggesellschaften 2025 Treibstoffzuschläge wieder einführten. Australien verzeichnete 2023 15,3 Millionen Wohnwagen- und Campingreisen, die Ausgaben in Höhe von 14,3 Milliarden AUD (9,5 Milliarden USD) generierten. In den Vereinigten Staaten stellten staatliche Parksysteme gemeinsam mehr als 200 Millionen USD im Jahr 2024 für Elektrifizierung und Abwasseranschlüsse bereit, was die Eignung für größere Wohnmobile erhöhte. Private-Equity-Gruppen wie Sun Communities erwarben 12 Freizeitfahrzeug-Resortportfolios, standardisierten Annehmlichkeiten und erhöhten die Übernachtungspreise in stark nachgefragten Korridoren um 8% bis 12%. Der Freizeitfahrzeugmarkt profitiert direkt vom Kapazitätsausbau, doch eine Auslastung in der Hochsaison von über 95% in Flaggschiff-Parks lenkt Spontanreisende auf verstreute öffentliche Flächen, wo die Dienstleistungen minimal und die behördliche Durchsetzung inkonsistent sind. Steigende Gebühren könnten Erschwinglichkeitsbedenken für Einsteiger-Camper auslösen, wenn das Lohnwachstum hinterherhinkt.

Ausweitung der Freizeitfahrzeugfinanzierung und Peer-to-Peer-Vermietungsplattformen

Peer-to-Peer-Netzwerke demokratisieren den Zugang, indem sie Eigentümern ermöglichen, ungenutzte Fahrzeuge zu monetarisieren. Outdoorsy allein überschritt bis 2024 kumulierte Buchungen von 3 Milliarden USD und zahlt Gastgebern einen Umsatzanteil von 80%. Da die durchschnittlichen Transaktionswerte steigen, verlängern Kreditgeber die Laufzeiten auf 120 bis 180 Monate, doch ein einprozentiger Anstieg des Leitzinses der US-Notenbank reduziert die Neuabschlüsse für ziehbare Fahrzeuge historisch gesehen innerhalb von zwei Quartalen um 6% bis 8%. Mieteinnahmen senken die Eigentumskosten, aber Versicherungsträger verschärfen die Zeichnungsrichtlinien für kommerziell genutzte Einheiten und drängen Gastgeber zu gebundenen Angeboten wie Roamly. Kauf-jetzt-zahl-später-Systeme für Upgrades fragmentieren die Abrechnung, verschleiern die Gesamtbetriebskosten und erhöhen die Kreditqualitätsprüfung. Insgesamt erweitern Finanzierungsinnovationen den Freizeitfahrzeugmarkt, verstärken jedoch die Sensitivität gegenüber der allgemeinen Geldpolitik.

Null-Emissions-Freizeitfahrzeug-Fahrpläne der Erstausrüster für elektrifizierte Linien

Prototypen werden zur Serienreife gebracht: Winnebagos eRV2 zielt auf eine Reichweite von 125 Meilen mit einem 60-kWh-Akku ab, und Thor Industries kündigte im April 2025 ein hybrides Klasse-A-Modell auf Harbingers Elektrofahrgestell an. Frühe Angebote tragen Preisaufschläge von über 40%, was die Batteriekosten von nahezu 120 USD pro kWh widerspiegelt. Die Infrastruktur hinkt hinterher: Weniger als 5% der privaten Campingplätze hatten bis Mitte 2025 Level-2-Ladestationen installiert, und öffentliche Gleichstrom-Schnellladenetze verbieten das Schleppen von Anhängern, sodass Eigentümer abkuppeln müssen. Reichweitenangst schränkt den adressierbaren Markt auf Stadtpendler und Wochenendreisende ein, doch Kaliforniens Null-Emissions-Ziele für mittelschwere Fahrzeuge, obwohl Freizeitfahrzeuge derzeit ausgenommen sind, deuten auf künftigen Regulierungsdruck hin. Schrittweise Verbesserungen der Batteriedichte über den Prognosehorizont könnten Klasse-B-Stadtlieferfahrgestelle erschließen, die in Freizeitfahrzeug-Nutzungszyklen übergehen und die Anwendungsfälle erweitern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kreditkosten | -1.4% | Global, mit starker Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Fahrgestell und Komponenten | -1.2% | Global, konzentriert in den Fertigungszentren Nordamerikas und Europas | Mittelfristig (2-4 Jahre) |

| Überangebot an gebrauchten Freizeitfahrzeugen | -1.1% | Nordamerika als Kern, Ausbreitung nach Europa | Mittelfristig (2-4 Jahre) |

| Verschärfung der städtischen Parkvorschriften | -0.8% | Städtische Zentren in Nordamerika und der EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Zinsumfeld treibt Kreditkosten in die Höhe

Der Kredit bleibt angespannt, auch wenn die Zinsen nachlassen, was die Nachfrage in preissensiblen Kategorien ziehbarer Fahrzeuge dämpft[2]"Auto Loan Rates Show Early Signs of Cooling," Kate Rooney, CNBC, cnbc.com. Die US-Notenbank hielt ihren Zielzinssatz während des gesamten Jahres 2025 bei 5,25% bis 5,50%, was die Jahreszinssätze für Freizeitfahrzeugkredite in eine Bandbreite von 9,5% bis 13,5% trieb und monatliche Zahlungen für ein über 15 Jahre finanziertes ziehbares Fahrzeug im Wert von 50.000 USD um 150 bis 250 USD erhöhte. Subprime-Kreditnehmer sahen sich mit Zinssätzen von nahezu 20% konfrontiert, was sie effektiv vom Neufahrzeugmarkt ausschloss und die Nachfrage nach älteren Gebrauchtfahrzeugen anschwellen ließ. Winnebagos Umsatz im ersten Quartal des Geschäftsjahres 2025 sank um 19,5% auf 550,6 Millionen USD, wobei die Zinsaufwendungen für Lagerfinanzierungen die Händlerbestellungen drückten. Kreditgeber erhöhten die Mindestanzahlungen auf 15%, was den Verkehr von Erstkäufern weiter dämpfte. Eine geldpolitische Lockerung würde einen unmittelbaren Volumenkatalysator darstellen, aber die Zinssatzvolatilität wird die Erschwinglichkeit weiterhin in den Mittelpunkt stellen.

Überangebot an gebrauchten Freizeitfahrzeugen treibt Preisverfall voran

Pandemiebedingte Kaufwellen überschwemmten die Sekundärkanäle, als frühe Käufer wieder auf Flugreisen umstiegen, und weiteten die Gebrauchtfahrzeugbestände der Händler bis Ende 2024 auf rund 88.000 Einheiten aus, was 22% über den historischen Normen liegt. Auktionskonsignierungen bei Manheim und ADESA stiegen um 18%, während die Verkaufsquoten auf 62% sanken, was auf Preisresistenz der Käufer hindeutet. Niedrigere Restwerte untergraben den Eintauschwert, halten Käufer von Upgrades auf neue Modelle ab und verlängern die Ersatzzyklen. Peer-to-Peer-Vermietungen absorbieren einen Teil der überschüssigen Kapazität, doch durchschnittliche Gastgeberverdienste von 8.500 USD decken kaum die Kreditraten bei den aktuellen Zinssätzen. Das Abwertungsrad bleibt eine wesentliche Belastung für den Freizeitfahrzeugmarkt, bis die Einzelhandelsnachfrage den Überhang vollständig abbaut.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Wohnmobile treiben Premiumwachstum voran

Ziehbare Freizeitfahrzeuge machten im Jahr 2025 62,44% der Lieferungen im Freizeitfahrzeugmarkt aus, gestützt durch niedrigere Einstiegspreise und Kompatibilität mit vorhandenen Pickups. Reiseanhänger umfassen Grundrisse von 5 bis 11 Metern und bedienen alle von minimalistischen Paaren bis hin zu großen Familien, während Fünfradanhänger Langstreckenreisende ansprechen, die die Stabilität des Gänsehalsanschlusses schätzen. Klappanhänger und Ladeflächeneinheiten für Pickups adressieren Einschränkungen durch Garagenhöhe oder Geländefahrten und erweitern die demografische Reichweite.

Wohnmobile sollen ziehbare Fahrzeuge mit einer CAGR von 9,26% bis 2031 übertreffen, angetrieben durch kompakte Klasse-B-Vans auf Mercedes-Sprinter- und Ford-Transit-Fahrgestellen, die bei jüngeren Käufern Anklang finden, die Fahrbarkeit priorisieren. Klappanhänger bedienen Eigentümer mit Platzmangel, aber der Wettbewerb durch Mikro-Wohnmobile dämpft die Wachstumsaussichten. THORs Schritt, die Dieselschubproduktion von Entegra Coach unter Tiffin zu konsolidieren, steigert die Skaleneffekte und signalisiert eine anhaltende Rationalisierung in hochpreisigen Wohnmobillinien[3]"Hybrid Class A Launch Details," THOR Industries, thorindustries.com. Klasse-A-Luxusreisebusse behalten ihren Premiumstatus, stehen aber unter Volumendruck durch hohe Kraftstoffkosten und Preisschilder von über 200.000 USD. Klasse-C-Fahrzeuge bieten ausgewogene Handhabung und Innenraumgröße und sprechen junge Familien an. Elektrifizierung und Hybridisierung werden den Wettbewerb intensivieren, da Erstausrüster Liefervan-Plattformen in menschliche Wohnkonfigurationen umwidmen und den Freizeitfahrzeugmarkt erweitern.

Nach Anwendung: Gewerbliches Segment tritt hervor

Privates Eigentum repräsentierte im Jahr 2025 70,63% der Nachfrage und spiegelt Wochenendcamping, ausgedehnte Straßenreisen und eine wachsende Gruppe von Vollzeit-Bewohnern wider, die auf rund 1 Million US-Haushalte geschätzt wird. Rentner bevorzugen Klasse-A-Fahrzeuge für saisonale Wanderungen, während berufstätige Familien ziehbare Fahrzeuge wählen, die saisonal abgestellt werden können. Vierundfünfzig Prozent der Fernarbeitshaushalte erledigen ihre Arbeit von einem Freizeitfahrzeug aus und verbinden Freizeit und Lebensunterhalt.

Gewerbliche Einsätze, die mit einer CAGR von 8,54% voranschreiten, nutzen Peer-to-Peer-Vermietungen, Flottenhotellerie bei Veranstaltungen und mobile Kommandozentralen. Cruise America und El Monte betreiben rund 8.000 traditionelle Vermietungen, aber Plattforminserate übersteigen 50.000 und verteilen das Angebot auf Sekundärmärkte. Unternehmensnutzer rüsten Luxusreisebusse als Konferenzräume auf Rädern um und erzielen Tagessätze von über 1.000 USD. Steigende gewerbliche Nutzung diversifiziert die Einnahmen und schützt den Freizeitfahrzeugmarkt vor reinen Einzelhandelszyklen.

Nach Antrieb: Elektrifizierung beschleunigt sich

Verbrennungsmotor (VM)-Plattformen hielten im Jahr 2025 78,71% des Umsatzes, gestützt durch Drehmomentvorteile und Betankungskomfort auf Langstreckenreisen. Doch regulatorischer Rückenwind treibt batterie-elektrische und hybride Varianten auf eine CAGR von 23,24% bis 2031 und drängt den Freizeitfahrzeugmarkt in Richtung Parität mit der Elektrifizierung von Leichtfahrzeugen. Benzinvarianten profitieren von allgegenwärtigen Servicenetzen, während Dieseloptionen überlegenes Drehmoment und Reichweite für Vielfahrer bieten. Hybridantriebe bleiben noch in den Anfängen, gewinnen aber durch Thor-Harbinger-Kooperationen an Interesse, die auf Reichweiten von 300 Meilen abzielen.

Batterie-elektrische Freizeitfahrzeuge, obwohl eine Nische unter 1%, sollen bis 2031 eine CAGR von 23,24% erzielen, da Winnebago und Grech frühe Modelle kommerzialisieren. Ladelücken und Nutzlasteinbußen dämpfen die kurzfristige Akzeptanz, doch sinkende Batteriekosten und gezielte Infrastrukturkorridore könnten Mitte des Jahrzehnts das Mainstream-Potenzial erschließen. Die Segmentökonomie wird von den Gesamtbetriebskosten abhängen, sobald Energiepreise, Anreize und Wartungsunterschiede sich herauskristallisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Längenkategorie: Kompakte Einheiten gewinnen an Bedeutung

Modelle mit einer Länge von 6 bis 9 Metern hielten im Jahr 2025 einen Anteil von 55,73% und entsprechen den üblichen Campingplatz-Stellplatzgrenzen und den Anhängelasten von Halbtonnen-Pickups. Ein 7,5-Meter-Reiseanhänger kann bei Kombination mit einem Ford F-150 einen Kraftstoffverbrauch von 10 bis 12 Meilen pro Gallone erzielen und Kraftstoffkosten mit bewohnbarem Raum in Einklang bringen. Luxus-Fünfradanhänger und Klasse-A-Reisebusse über 9 Meter behalten einen Anteil von 25% bei Rentnern, die Annehmlichkeiten in Wohnqualität suchen.

Fahrzeuge unter 6 Metern – Tropfenanhänger, Mikroanhänger und Klasse-B-Vans – werden bis 2031 eine CAGR von 9,28% verzeichnen, begünstigt durch städtische Parkbeschränkungen und den Wunsch nach Alltagsfahrzeugen. Regulatorische Grenzen in Nationalparks begrenzen die Länge oft auf 8 Meter, was die Nachfrage nach kompakten Formaten stärkt. Da Stadtzentren Emissions- und Platzbeschränkungen verschärfen, werden kompakte Fahrzeuge Marktanteile gewinnen und den Freizeitfahrzeugmarkt auf bisher unerreichbare demografische Gruppen ausdehnen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit einem Anteil von 59,52% den globalen Freizeitfahrzeugumsatz, gestützt durch 11,2 Millionen Freizeitfahrzeug-besitzende Haushalte in den Vereinigten Staaten und ein robustes Netzwerk von 2.500 Händlern. Thor Industries erlitt jedoch einen Rückschlag, da der nordamerikanische Umsatz im ersten Quartal des Geschäftsjahres 2026 im Jahresvergleich um 13,4% auf 1,68 Milliarden USD sank, hauptsächlich aufgrund hoher Jahreszinssätze, die die Händlerbestellungen dämpften. Während sich die Händlerbestandsniveaus verschoben, spielten sich andere Dynamiken ab: Wertverfall bei Gebrauchtfahrzeugen und kommunale Parkverbote in Kalifornien drängten Reisende zu gebührenpflichtigen Campingplätzen, sehr zur Freude der Campingplatzbetreiber. Kanadas Vorteil liegt in seiner Nähe zu den US-amerikanischen Lieferketten und dem Reiz währungsbedingter grenzüberschreitender Käufe. Im Gegensatz dazu bleibt Mexikos Freizeitfahrzeugmarkt ein Nischenakteur, gehemmt durch eine geringe Campingplatzdichte.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 9,54%, angeführt von Australiens 908.513 registrierten Wohnwagen und Wohnmobilen, ein Anstieg von 21% seit 2019. Das Land produzierte 2024 25.185 Einheiten, importierte jedoch fast 20.000, davon 95% aus chinesischen Fabriken, die die lokalen Preise um 8.000 bis 12.000 USD unterbieten. China verkaufte 14.365 Einheiten und wurde trotz Infrastrukturdefiziten zum viertgrößten nationalen Markt – Guangdong beherbergt weniger als 20 dedizierte Campingplätze. Die japanische und südkoreanische Nachfrage konzentriert sich auf Mikro-Camper auf Basis der Toyota-HiAce- und Hyundai-Staria-Plattformen, die durch enge Stadtstraßen navigieren.

Europas etablierte Akteure – Trigano, Knaus Tabbert und Hymer – sehen sich einem vorsichtigen Verbraucherumfeld gegenüber: Triganos Halbjahresumsatz im Geschäftsjahr 2024/25 sank um 5,9% auf 1,56 Milliarden EUR (1,69 Milliarden USD). Deutschlands Emissionszonen und hohe Dieselpreise belasten die Wohnmobilnachfrage, während das Vereinigte Königreich die Zollreibungen nach dem Brexit verdaut. Südliche Märkte wie Spanien und Portugal profitieren von milderen Klimabedingungen, die die Nutzung außerhalb der Saison aufrechterhalten. Osteuropa stellt unerschlossenes Potenzial dar, erfordert jedoch Campingplatzinvestitionen und Finanzierungszugang, um die Nachfrage zu erschließen. Insgesamt trägt Europa rund ein Viertel zum Freizeitfahrzeugmarkt bei, obwohl das Wachstum hinter Nordamerika und dem asiatisch-pazifischen Raum zurückbleibt.

Wettbewerbslandschaft

Thor Industries, Forest River und Winnebago halten gemeinsam einen bedeutenden Anteil der nordamerikanischen Produktion und etablieren eine hochkonzentrierte Struktur. Thors Erwerb von Airxcel im Dezember 2024 für 462 Millionen USD sichert die proprietäre HLK-Versorgung und stützt die Margenerfassung im Aftermarket. Die Übernahme von Furrion durch Lippert Components integriert Know-how für intelligente Haushaltsgeräte und stärkt die Verhandlungsmacht der Erstausrüster. Chinesische Marktteilnehmer nutzen Kostenvorteile, um in Australien Fuß zu fassen und europäische Vertriebskanäle zu sondieren, was etablierte Anbieter unter Druck setzt, Bauqualität, Händlerservice und Markenwert zu betonen.

Grand Design, jetzt eine Winnebago-Division, erzwang Verlängerungen der Garantiezeiten im gesamten ziehbaren Segment, nachdem eine dreijährige Strukturabdeckung standardisiert wurde. Abonnementdienste wie Winnebago Connect und Airstreams AT&T-Breitbandpartnerschaften eröffnen wiederkehrende Einnahmequellen, die die zyklische Nachfrage absichern. Direktvertriebspiloten an Verbraucher komprimieren die Händlermargen und beschleunigen die Konsolidierung; rund 10% der US-amerikanischen Händler schlossen oder fusionierten im Jahr 2024. Die Einhaltung von Vorschriften bleibt eine Markteintrittsbarriere, da die Erfüllung der Bundesvorschriften für Kraftfahrzeugsicherheit erhebliche Ingenieurbudgets erfordert, doch das Fehlen strenger Emissionsvorschriften für Freizeitfahrzeuge verzögert einen transformativen Wandel, bis die Batteriekosten weiter sinken.

Neue Marktteilnehmer richten sich auf Elektrifizierungsnischen aus: Harbinger liefert Elektrofahrgestelle an Thor, während Grech Premium-Klasse-B-Käufer mit lithiumionen-betriebenen Vans anspricht. Peer-to-Peer-Plattformen wie Outdoorsy betreiben asset-leichte Modelle, die traditionelle Mietketten stören, ohne Bestandsrisiken zu tragen. Der strategische Fokus im Jahr 2026 liegt auf vertikaler Integration, vernetzten Fahrzeugplattformen und flexiblen Einzelhandelsmodellen, die Online-Konfiguration mit stationärem Service kombinieren und die Marktführer positionieren, um Marktanteile zu verteidigen, während der Freizeitfahrzeugmarkt reift.

Marktführer der Freizeitfahrzeugbranche

Thor Industries Inc.

Forest River Inc.

Winnebago Industries Inc.

REV Group Inc.

Trigano SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Winnebago, ein Freizeitfahrzeughersteller mit über 60 Jahren Erfahrung, brachte den Thrive auf den Markt, einen leichten Reiseanhänger, der sich auf Komfort und modernes Design konzentriert.

- September 2024: THOR stellte einen hybriden Klasse-A-Reisebus auf Harbingers Elektrofahrgestell mit einer Reichweite von 500 Meilen und einem Lieferplan für 2025 vor.

Berichtsumfang des globalen Freizeitfahrzeugmarktes

Freizeitfahrzeuge werden am häufigsten als vorübergehende Unterkunft beim Reisen genutzt. Einige Menschen nutzen sie jedoch als Hauptwohnsitz aufgrund von Vorteilen wie leicht ziehbaren Einheiten, niedrigem Kraftstoffverbrauch, geringeren Wartungs- und Versicherungskosten sowie einem niedrigeren Wertverlust.

Der Freizeitfahrzeugmarkt-Bericht, segmentiert nach Typ (Ziehbare Freizeitfahrzeuge und Wohnmobile), Anwendung (Privat-/Persönliche Nutzung und Gewerblich (Mietflotten, Mobile Büros, Veranstaltungen)), Antrieb (Verbrennungsmotor, Hybrid und Batterie-Elektrische Freizeitfahrzeuge), Längenkategorie (Unter 6 Meter, 6 bis 9 Meter und Über 9 Meter) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Ziehbare Freizeitfahrzeuge | Reiseanhänger |

| Fünfradanhänger | |

| Klappanhänger | |

| Ladeflächeneinheiten für Pickups | |

| Wohnmobile | Klasse A |

| Klasse B (Campervans) | |

| Klasse C |

| Privat-/Persönliche Nutzung |

| Gewerblich (Mietflotten, Mobile Büros, Veranstaltungen) |

| Verbrennungsmotor |

| Hybrid |

| Batterie-Elektrische Freizeitfahrzeuge |

| Unter 6 Meter |

| 6 bis 9 Meter |

| Über 9 Meter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Kenia | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ziehbare Freizeitfahrzeuge | Reiseanhänger |

| Fünfradanhänger | ||

| Klappanhänger | ||

| Ladeflächeneinheiten für Pickups | ||

| Wohnmobile | Klasse A | |

| Klasse B (Campervans) | ||

| Klasse C | ||

| Nach Anwendung | Privat-/Persönliche Nutzung | |

| Gewerblich (Mietflotten, Mobile Büros, Veranstaltungen) | ||

| Nach Antrieb | Verbrennungsmotor | |

| Hybrid | ||

| Batterie-Elektrische Freizeitfahrzeuge | ||

| Nach Längenkategorie | Unter 6 Meter | |

| 6 bis 9 Meter | ||

| Über 9 Meter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Kenia | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Freizeitfahrzeugmarktes?

Der Freizeitfahrzeugmarkt beläuft sich im Jahr 2026 auf 35,66 Milliarden USD und soll bis 2031 52,74 Milliarden USD erreichen.

Wie schnell wächst der Freizeitfahrzeugmarkt?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 8,14% wachsen.

Warum gewinnen kompakte Freizeitfahrzeuge an Beliebtheit?

Modelle unter 6 Metern passen in Standard-Parkplätze, entsprechen städtischen Längenbeschränkungen und sprechen Erstkäufer an, die manövrierfähige Optionen suchen.

Wie bedeutsam ist die Elektrifizierung für die künftige Freizeitfahrzeugnachfrage?

Batterie-elektrische und hybride Modelle sollen mit einer CAGR von 23,24% wachsen, da sich die Vorschriften verschärfen und Ladenetze ausgebaut werden.

Welche Region bietet das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 9,54%, unterstützt durch steigende verfügbare Einkommen und eine rasche Infrastrukturentwicklung.

Seite zuletzt aktualisiert am: