Marktgröße und Marktanteil für zeitkritische Netzwerke

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.57 Milliarden US-Dollar |

| Marktgröße (2030) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 28.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zeitkritische Netzwerke von Mordor Intelligence

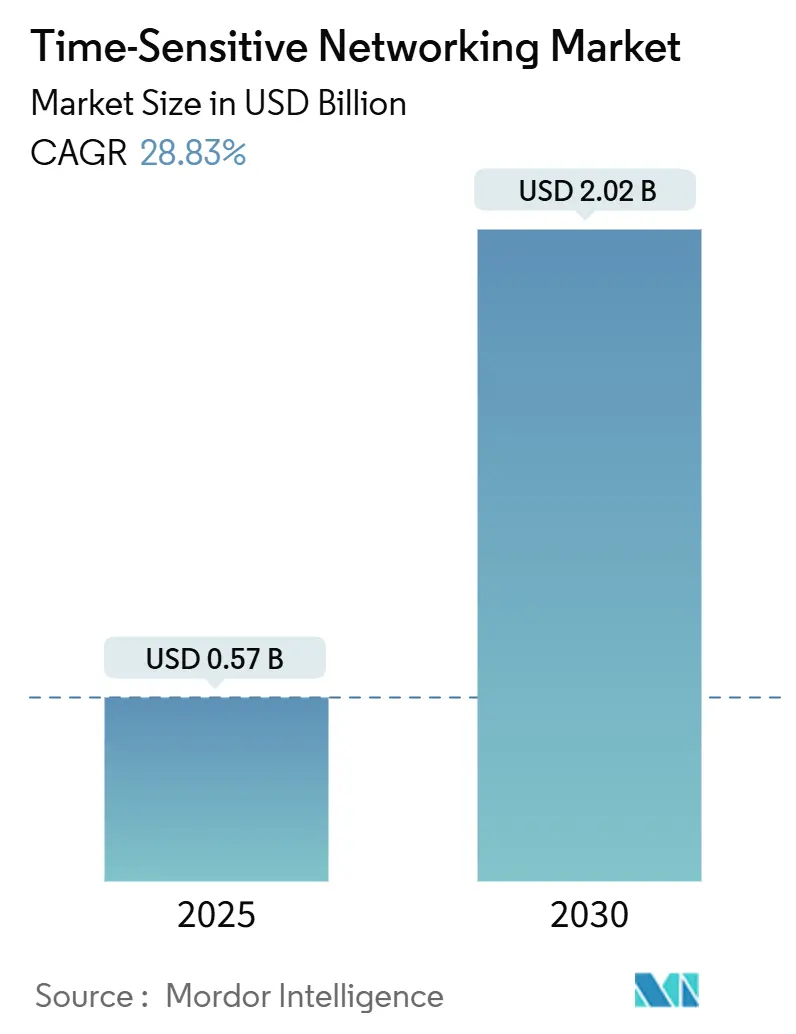

Die Marktgröße für zeitkritische Netzwerke wird im Jahr 2025 auf 0,57 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,02 Milliarden USD erreichen, bei einer CAGR von 28,83 % während des Prognosezeitraums (2025–2030).

Das kurzfristige Wachstum resultiert aus der obligatorischen IEC/IEEE-60802-Konformität, während die mittelfristige Expansion von der Konvergenz von Informationstechnologie- und Betriebstechnologiesystemen in Fabriken, Fahrzeugen und Verteidigungsplattformen profitiert. Die Hardwarenachfrage bleibt solide, doch softwaregesteuertes Verkehrsmanagement gewinnt an Bedeutung, da Unternehmen Konfigurationsflexibilität anstreben. Regionale Chancen sind vor allem im asiatisch-pazifischen Raum erkennbar, wo groß angelegte Industrie-4.0-Programme und automobile Zonenarchitekturen die Einführung beschleunigen. Die Wettbewerbsintensität steigt, da Ethernet-Marktführer, Halbleiterunternehmen und Softwarespezialisten ihre Portfolios konsolidieren, um durchgängige deterministische Ethernet-Lösungen bereitzustellen.

Wichtigste Erkenntnisse des Berichts

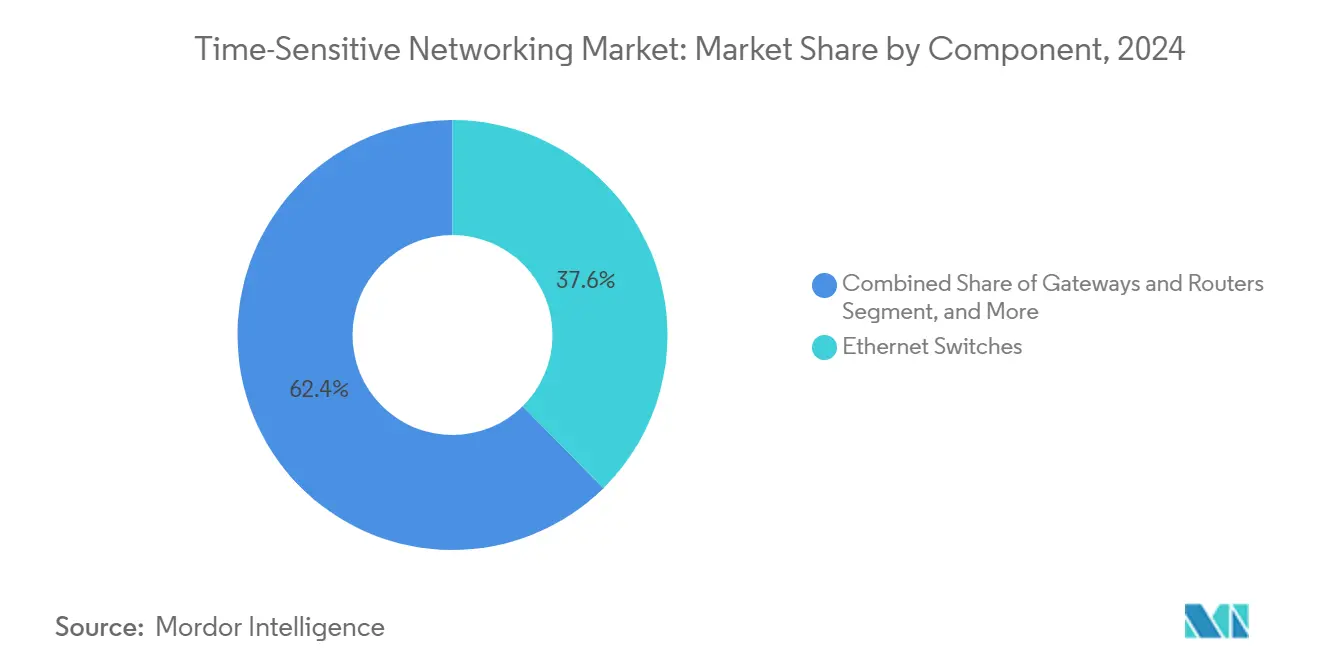

- Nach Komponente führten Ethernet-Switches im Jahr 2024 mit einem Umsatzanteil von 37,62 %, und Softwarelösungen werden bis 2030 voraussichtlich mit einer CAGR von 28,97 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 39,81 % der Marktgröße für zeitkritische Netzwerke auf die Fabrikautomatisierung, während das automobile Fahrzeugnetzwerk bis 2030 mit einer CAGR von 29,12 % wächst.

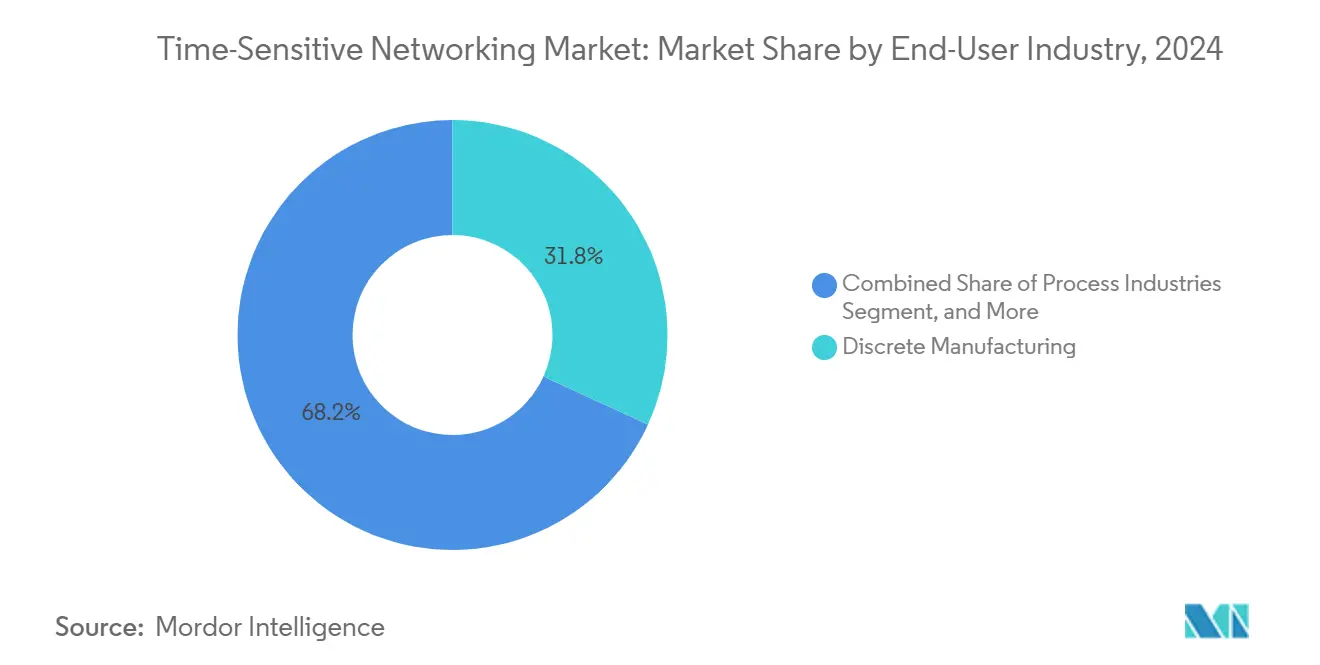

- Nach Endverbraucherbranche hielt die diskrete Fertigung im Jahr 2024 einen Marktanteil von 31,83 % am Markt für zeitkritische Netzwerke, und Automobil-OEMs werden voraussichtlich bis 2030 mit einer CAGR von 28,89 % wachsen.

- Nach Netzwerktopologie entfiel im Jahr 2024 ein Anteil von 63,48 % der Marktgröße für zeitkritische Netzwerke auf kabelgebundenes deterministisches Ethernet, und zeitkritisches kabelloses LAN wird bis 2030 voraussichtlich mit einer CAGR von 29,87 % wachsen.

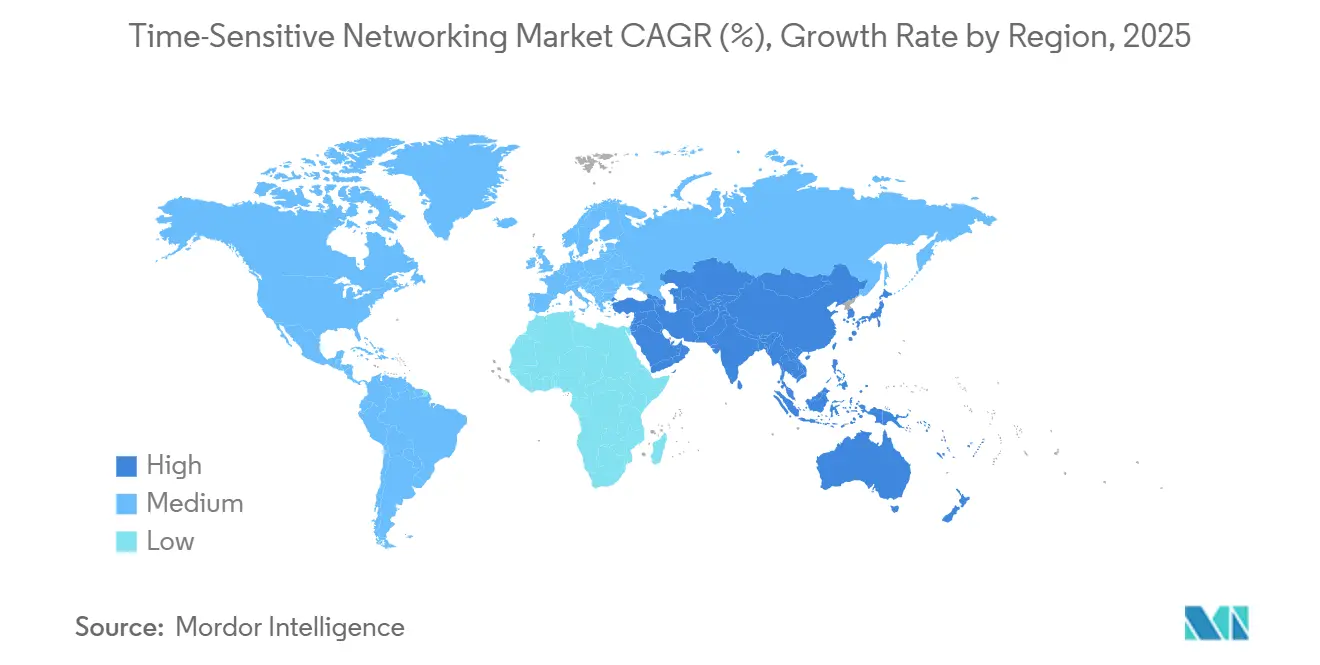

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 33,97 % und wird bis 2030 voraussichtlich eine CAGR von 28,91 % verzeichnen.

Globale Markttrends und Erkenntnisse für zeitkritische Netzwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konvergenz von IT und OT beschleunigt die Einführung von deterministischem Ethernet | +7.2% | Global, mit führender Rolle des asiatisch-pazifischen Raums und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene TSN-Konformität in Industrieautomatisierungsstandards der nächsten Generation (IEC/IEEE) | +6.8% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum zeitkritischer automobiler zonaler E/E-Architekturen | +5.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Edge-to-Cloud-Latenzgarantien für privates 5G und Wi-Fi-7-Backhaul | +4.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ultraniedrige Latenz bei der Inhaltsproduktion für Rundfunk und Live-Veranstaltungen | +2.1% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Militärische Vetronik-Umstellung von CAN auf TSN-fähige Ethernet-Backbones | +1.6% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konvergenz von IT und OT beschleunigt die Einführung von deterministischem Ethernet

Industrielle Betreiber betrachten isolierte OT- und IT-Netzwerke als Hindernisse für Echtzeitanalysen und flexible Produktion. Die Einführung zeitkritischer Netzwerke löst diese Diskrepanz, indem zeitkritischer Steuerungsverkehr und hochvolumige Daten ein gemeinsames Ethernet-Fabric nutzen können, wodurch Verkabelungs- und Wartungskosten gesenkt werden.[1]Jack Lin, "TSN beschleunigt den transformativen Wandel auf dem Hallenboden," Automation.com, automation.com Moxa dokumentierte eine Reduzierung der Infrastrukturkosten um 40 % nach der Migration zu TSN, bei gleichzeitiger Beibehaltung einer Latenz von unter einer Millisekunde. IEC/IEEE-60802-Profile gewährleisten industrielle Zuverlässigkeit und geben Betreibern die Gewissheit, dass Geräte verschiedener Hersteller interoperabel sind. Anbieter wie Phoenix Contact liefern nun Switches, die PROFINET- und OPC-UA-Verkehr gleichzeitig ohne Überlastung verarbeiten. Wachsende Belege für Kosteneinsparungen und verbesserte Betriebszeiten beschleunigen die Entscheidungsfindung in Fabriken im asiatisch-pazifischen Raum, wo Nachrüstbudgets knapp sind, die Leistungserwartungen jedoch hoch sind.

Konvergenz von IT und OT beschleunigt die Einführung von deterministischem Ethernet

Die Ratifizierung von IEC/IEEE 60802 im Jahr 2024 machte TSN-Funktionalität für neue industrielle Steuerungssysteme in Europa und Nordamerika obligatorisch. Die Norm schreibt eine Zeitsynchronisierungsgenauigkeit von 1 µs und begrenzte Latenz für Sicherheitsschleifen vor, was Gerätehersteller dazu zwingt, TSN-Ports in SPSen, Antriebe und Sensoren zu integrieren. Siemens integrierte TSN-Scheduling in seinen PROFINET-Stack, sodass Benutzer Bewegungssteuerung und Standard-IP-Verkehr auf einem Kabel mischen können. Zertifizierungsstellen wie TIACC bieten Konformitätstests an, die das Käuferrisiko reduzieren und Beschaffungszyklen verkürzen. Der regulatorische Druck beeinflusst auch Cybersicherheitsstandards wie IEC 62443, die nun auf die Verkehrsisolierungs- und zeitbewussten Shaper-Funktionen von TSN verweisen. Da die Prüfungsanforderungen strenger werden, wird die Konformität zu einer Voraussetzung statt zu einem Differenzierungsmerkmal, was Massenbereitstellungen in neu errichteten intelligenten Fabriken beschleunigt.

Wachstum zeitkritischer automobiler zonaler E/E-Architekturen

Elektro- und autonome Fahrzeuge benötigen deterministische Hochbandbreitenverbindungen zwischen Zonensteuerungen und zentralen Recheneinheiten. TSN gewährleistet eine Synchronisierung auf Mikrosekundenebene für Kamera-, Lidar- und Aktuatorsignale und ermöglicht den Übergang von domänen- zu zonenbasierten Topologien. Teslas Model 3 reduzierte die Kabellänge um 60 % durch eine solche Architektur, während NXP eingebettete 2,5-Gbps-TSN-Switches in seine i.MX-94-Prozessoren für die Zonensteuerung integrierte. Das IEEE-Projekt P802.1DG stimmt TSN auf den Automobilsicherheitsstandard ISO 26262 ab und stärkt das Vertrauen der OEMs. Aptiv berichtet von einer Zeitpräzision von 1 µs über Ethernet-Verbindungen in Vorserienplattformen, die Over-the-Air-Updates und Batteriemanagement unterstützen. Die starke Nachfrage asiatischer Elektrofahrzeughersteller veranlasst Komponentenlieferanten, TSN-MACs direkt in SoCs zu integrieren, was die Lernkurven in der Lieferkette beschleunigt.

Edge-to-Cloud-Latenzgarantien für privates 5G und Wi-Fi-7-Backhaul

Unternehmen, die privates 5G einführen, erwarten deterministische End-to-End-Latenz für Robotik und erweiterte Realität. TSN übernimmt die kabelgebundene Backhaul-Rolle und erweitert die Mikrosekunden-Taktung von Funkeinheiten bis zu Steuerungsservern. Testbeds zeigen eine Synchronisierung unter einer Mikrosekunde zwischen 5G-gNodeBs und industriellen Endpunkten, wenn TSN-Taktung angewendet wird.[2]Zixiao Wang et al., "Zeitsynchronisierung für integrierte 5G- und TSN-Netzwerke," arXiv, arxiv.org Wi-Fi 7 fügt zeitbewusstes Scheduling hinzu, das sich mit kabelgebundenen TSN-Domänen verbindet und autonome Fahrzeuge auf Fabrikböden beim Roaming unterstützt. Azure Private 5G Core stellt APIs bereit, die URLLC-Slices TSN-Verkehrsklassen zuordnen und die Orchestrierung vereinfachen. Zertifizierungsarbeiten der Avnu Alliance schließen Lücken zwischen kabellosen und kabelgebundenen Anbietern und ebnen den Weg für wirklich konvergierte Netzwerke bis 2028.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame Erneuerungszyklen in Bestandsanlagen der Industrie | -4.3% | Global, insbesondere in reifen Industrieregionen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei frühen TSN-Siliziumimplementierungen | -3.7% | Global, mit stärkeren Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an TSN-kompetenten Systemintegratoren in Schwellenländern | -2.8% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Mehrkosten für konformitätsgerechte Zeitsynchronisierungskomponenten unter 10 ns | -2.1% | Global, insbesondere in preissensiblen Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Erneuerungszyklen in Bestandsanlagen der Industrie

Viele reife Fabriken halten Steuerungsanlagen 15–20 Jahre lang in Betrieb, was umfassende TSN-Upgrades erschwert. Studien europäischer Standorte zeigen, dass 70 % der Betreiber von Bestandsanlagen TSN bis zu größeren Umbauten aufschieben.[3]Mehrzad Lavassani et al., "Von Bestandsanlagen zu zukünftigen industriellen Netzwerken," MDPI.com Die Nachrüstung erfordert Protokoll-Gateways, die Kosten und Komplexität erhöhen. Selbst wenn Mittel verfügbar sind, machen sich Anlagenleiter Sorgen über Ausfallzeiten während der Umstellung. Schulungsprogramme von Anbietern wie NXP helfen, doch die Einführung hinkt neueren Anlagen hinterher. Diese Trägheit begrenzt das kurzfristige Volumen, insbesondere in Regionen mit großen installierten Basen proprietärer Feldbus-Geräte.

Interoperabilitätslücken bei frühen TSN-Siliziumimplementierungen

Nicht jeder Chip unterstützt den vollständigen TSN-Funktionsumfang, was zu uneinheitlichen Implementierungen führt. Feldversuche haben Fälle aufgedeckt, in denen Geräte, die für unterschiedliche Optionsuntermengen zertifiziert sind, geplanten Datenverkehr nicht korrekt weiterleiten. Die Avnu Alliance startete 2024 eine Zertifizierung auf Komponentenebene, doch bestehen weiterhin Unterschiede zwischen Siliziumgenerationen. Unternehmen in kostenempfindlichen Märkten verfügen nicht über die Ressourcen für Multi-Vendor-Tests, was Einführungen verzögert, bis Anbieter gemeinsame Baselines konvergieren. Chiphersteller wie Intel veröffentlichen nun Referenzarchitekturen und Open-Source-Treiber, um das Integrationsrisiko zu reduzieren, doch wird die Heterogenität bis 2026 ein Hindernis bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarelösungen fördern Konfigurationsflexibilität

Ethernet-Switches generierten den größten Anteil an der Marktgröße für zeitkritische Netzwerke und machten 37,62 % des Umsatzes im Jahr 2024 aus, während Softwarelösungen bis 2030 voraussichtlich mit einer CAGR von 28,97 % wachsen werden. Die Nachfrage nach verwalteten Switches bleibt hoch, da deterministisches Scheduling Hardware-Zeitstempelung und Verkehrsformungsfunktionen erfordert. Dennoch schätzen Unternehmen zunehmend Software, die die Konfiguration automatisiert und die Leistung in Echtzeit überwacht. Schnittstellenkarten und eingebettete Controller integrieren TSN-Medienzugriffsfunktionen und unterstützen automobile Zonensteuerungen und Industrieroboter ohne externe Bridges.

Die Softwareentwicklung spiegelt die Präferenz für Firmware-Updates gegenüber vollständigen Hardware-Upgrades wider. Anbieter bündeln grafische Richtlinieneditoren und KI-basierte Diagnosen, die Überlastungen vorhersagen, bevor sie die Zykluszeiten beeinflussen. Solche Funktionen reduzieren den Inbetriebnahmeaufwand und vereinfachen Cybersicherheitsprüfungen, die nun auf TSN-Verkehrsklassen verweisen. Der Serviceumsatz skaliert mit der Bereitstellungskomplexität und umfasst Design, Integration und Multi-Vendor-Validierung. Kabel und Steckverbinder bleiben eine stabile Produktlinie, da Cat6A- und SPE-Verkabelungsnetzwerke expandieren, doch ist das Wachstum im Vergleich zu prozessorbasierten Steuerungen mit integrierten TSN-Beschleunigern moderat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automobiles Netzwerk beschleunigt sich über Fabrikhallen hinaus

Die Fabrikautomatisierung behielt im Jahr 2024 einen Anteil von 39,81 % am Markt für zeitkritische Netzwerke, doch das automobile Fahrzeugnetzwerk wird bis 2030 voraussichtlich die schnellste CAGR von 29,12 % verzeichnen, beflügelt durch die Einführung von Elektrofahrzeugen. Hersteller in der diskreten Fertigung setzen TSN ein, um Bewegungsachsen und Bildverarbeitungssysteme auf einem einzigen Kabel zu synchronisieren. Gleichzeitig erfordern Elektrofahrzeugplattformen deterministische Verbindungen zwischen Batterie-, Infotainment- und Drive-by-Wire-Domänen, was Halbleiteranbieter dazu veranlasst, Multi-Gigabit-TSN-Ports in Chipsätze zu integrieren.

Energieversorgungsunternehmen wenden TSN für die Koordination verteilter Energieressourcen an, bei der Mikrosekunden-Timing die Netzstabilität unterstützt. Rundfunkstudios migrieren von SDI zu IP unter Verwendung von SMPTE ST 2110 in Kombination mit TSN-Zeitstempelung zur Ausrichtung von Multi-Kamera-Feeds. Luft- und Raumfahrt- sowie Verteidigungsprogramme ersetzen ältere Busse durch Ethernet-Backbones, während Hersteller von Medizingeräten TSN integrieren, um Reaktionszeiten in Operationsrobotern zu garantieren. Jeder zusätzliche Anwendungsfall schafft laterale Nachfrage, die die Umsatzbasis über Fabriklinien hinaus diversifiziert.

Nach Endverbraucherbranche: Automobil-OEMs führen die digitale Transformation an

Die diskrete Fertigung generierte im Jahr 2024 31,83 % des Umsatzes, was das anhaltende Investment in intelligente Fabriken widerspiegelt, doch Automobil-OEMs werden voraussichtlich mit einer CAGR von 28,89 % wachsen – dem schnellsten Wert innerhalb des Marktes für zeitkritische Netzwerke. Fahrzeughersteller priorisieren leichte Verkabelung und Over-the-Air-Softwarebereitstellung, beides ermöglicht durch zonale Architekturen mit TSN-Backbones. Prozessindustrien wie Chemie und Lebensmittel integrieren TSN in verteilte Steuerungssysteme, um Datenpfade zu konsolidieren und gleichzeitig Sicherheitsintegritätsniveaus zu erfüllen.

Versorgungsunternehmen übernehmen TSN, da IEC-61850-Revisionen begrenzte Latenzprofile für die Unterwerksautomatisierung einbeziehen. Transport und Logistik setzen es für die Fahrzeug-zu-Infrastruktur-Koordination in automatisierten Lagerhöfen ein. Medienunternehmen nutzen deterministisches Ethernet bei Live-Veranstaltungen, bei denen Einzelbild-Genauigkeit obligatorisch ist. Jede Branche profitiert vom gegenseitigen Austausch bewährter Verfahren, was die Reife des Ökosystems beschleunigt.

Programme für softwaregesteuerte Fahrzeuge geben automobilen Tier-1-Zulieferern den Einfluss, Komponentenhersteller in Richtung integrierter TSN-MACs zu drängen. Dieser Einfluss überträgt sich auf industrielle Steuerungen, die gemeinsame Silizium-Roadmaps teilen. Versorgungsunternehmen und Prozessanlagen folgen und verweisen auf lange Anlagenlebensdauern und den Bedarf an deterministischen Cybersicherheitspartitionen. Die kaskadierende Nachfrage stärkt den Fall für integrierte Hardware-Software-Stacks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netzwerktopologie: Kabelloses TSN entwickelt sich zum Wachstumskatalysator

Kabelgebundene deterministische Ethernet-Plattformen machten im Jahr 2024 einen Anteil von 63,48 % aus. Das Marktwachstum verlagert sich nun auf kabelloses TSN, das mit einer CAGR von 29,87 % prognostiziert wird, da Wi-Fi 7 und 5G URLLC reifen. Hybridnetzwerke verbinden Kupfer-, Glasfaser- und kabellose Verbindungen unter einheitlichem zeitbewusstem Scheduling und bedienen mobile Roboter und tragbare Inspektionsgeräte. Fabrikingenieure schätzen die Möglichkeit, Layouts ohne Neuverkabelung umzukonfigurieren, was die Umrüstzeiten verkürzt.

Der Aufstieg des kabellosen TSN steht im Einklang mit Nachhaltigkeitszielen, da reduzierte Verkabelung Kupfer und Installationsarbeit einspart. Avnu-Testergebnisse zeigen, dass die Steuerung eines Roboterarms eine Befehlslatenz von 2 ms über roamende Wi-Fi-7-Zugangspunkte aufrechterhalten hat. Netzwerkverwaltungskonsolen visualisieren beide Medientypen in einer Ansicht und gewährleisten deterministische Leistung unabhängig von der Verbindungsschicht. Da Chipsätze, die IEEE 802.11be unterstützen, in großen Stückzahlen ausgeliefert werden, verringern sich die Kostenunterschiede, was bis 2027 zu einer weit verbreiteten Einführung führt.

Hybridtopologien adressieren Bestandsanlagen-Einschränkungen, indem kabelloses Netz für temporäre Linien überlagert wird, während kabelgebundene Segmente weiterhin ältere Maschinen versorgen. Edge-Rechenknoten fungieren als Übersetzer und ordnen geplante Datenströme über Medien hinweg zu. Frühe Anwender berichten von reibungsloseren Migrationspfaden, da kabellose Kapazität während der Umstellungen Datenverkehr aufnehmen kann, was das Produktionsrisiko minimiert.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 33,97 % des Umsatzes und ist auf dem Weg zu einer CAGR von 28,91 % bis 2030 – der stärksten regionalen Entwicklung im Markt für zeitkritische Netzwerke. China finanziert groß angelegte Industrie-4.0-Nachrüstungen und installiert TSN-Gateways, die Legacy-PROFIBUS mit deterministischem Ethernet in Automobilwerken verbinden. Japanische OEMs führen zonale Fahrzeugplattformen ein und bestellen Millionen von TSN-fähigen Switch-Ports. Südkorea unterstützt Steuervorteile für intelligente Fabriken, die Pilotprojekte für softwaredefinierte Netzwerke beschleunigen. Indiens Automobilcluster in Chennai beginnt mit der Einführung von TSN für Batteriemontagelinen und zeigt Ausstrahlungseffekte auf Schwellenländer. Regionale Chipfertigungskapazitäten sichern die lokale Versorgung mit Transceivern und schützen Käufer vor Währungsschwankungen.

Nordamerika belegt den zweiten Platz, angetrieben durch Ausgaben für Verteidigung und hyperscale Rechenzentren. Das Mandat des Verteidigungsministeriums für modulare offene Systeme schreibt TSN-Interoperabilität für zukünftige Kampffahrzeuge vor und steigert die Bestellungen für robuste Switches. US-amerikanische Cloud-Anbieter integrieren TSN in KI-Cluster, um vorhersehbare Auftragsabschlüsse zu garantieren, während Kanada und Mexiko Automobilwerke ausbauen, die deterministisches Ethernet einbetten. Starke Integratorökosysteme verkürzen die Bereitstellungszyklen im Vergleich zu aufstrebenden Regionen.

Europa bleibt ein reifer, aber wachstumsorientierter Markt. Deutschlands Industrie-4.0-Programm präsentiert KI-optimiertes TSN-Scheduling, das die Gesamtanlageneffektivität in Pilotlinien steigert. Frankreich rüstet Luft- und Raumfahrtmontagestandorte mit hybridem kabelgebundenem/kabellosem TSN auf. Die Rundfunkstudios des Vereinigten Königreichs implementieren SMPTE ST 2110 über TSN, um Legacy-SDI zu eliminieren. Osteuropäische Versorgungsunternehmen modernisieren Umspannwerke und wenden IEC-61850-TSN-Profile zur Synchronisierung von Schutzrelais an. Obwohl Bestandsanlagen-Herausforderungen bestehen bleiben, gleichen staatliche Anreize die Nachrüstungsrisiken aus und sorgen für eine stetige Einführung bis 2030.

Wettbewerbslandschaft

Der Wettbewerb ist moderat mit einer Tendenz zur Konsolidierung. Cisco, Siemens und Belden nutzen installierte Basen und robuste Vertriebsnetzwerke. Intel, Marvell und NXP integrieren TSN-MACs in Prozessoren und NICs und sichern sich Design-Wins in automobilen und industriellen Steuerungen. Infineons Übernahme der automobilen Ethernet-Sparte von Marvell für 2,5 Milliarden USD im Jahr 2025 schuf eine vertikal integrierte Roadmap für Zonensteuerungen und verbesserte Skaleneffekte. Softwareanbieter wie Wind River und Real-Time Innovations liefern Protokoll-Stacks und Orchestrierungstools und erfassen Wert, während Hardware zur Ware wird.

Neue Marktteilnehmer konzentrieren sich auf kabelloses TSN und nutzen ihr Know-how bei 5G-Kleinzellen, um Funk- und Ethernet-Domänen zu verbinden. Avnu-Alliance-Zertifizierungen werden zu einem Interoperabilitätsmerkmal, das Käufer-Shortlists beeinflusst. Open-Source-Silizium wie Fenglin-I droht, grundlegende Switch-IP zu kommodifizieren, was etablierte Anbieter zur Softwaredifferenzierung drängt. Telekommunikationsgerätehersteller arbeiten mit Cloud-Anbietern zusammen, um deterministische Konnektivität mit Edge-Computing-Diensten zu bündeln.

Strategische Allianzen prägen das Feld. Cisco kooperiert mit NVIDIA, um Silicon-One-ASICs mit Spectrum-X zu kombinieren und Line-Rate-TSN für KI-Cluster zu gewährleisten. HPEs Juniper-Übernahme verdoppelt seinen Netzwerk-Fußabdruck und fügt absichtsbasierte Automatisierung hinzu, die für deterministischen Datenverkehr geeignet ist. Motorola Solutions kauft Silvus Technologies, um MANET-Funkgeräte mit TSN zu verbinden und unbemannte Verteidigungsplattformen anzusprechen.

Anbieter, die integrierte Hardware, Software und Dienstleistungen präsentieren können, haben einen Vorteil, da Kunden eine einheitliche Verantwortlichkeit suchen. Zertifizierungsgeschwindigkeit und Ökosystempartnerschaften werden die Marktanteilsverschiebungen in den nächsten fünf Jahren bestimmen.

Marktführer für zeitkritische Netzwerke

Belden Inc.

Cisco Systems, Inc.

Moxa Inc.

TTTech Computertechnik AG

Analog Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Motorola Solutions schloss die Übernahme von Silvus Technologies für 4,4 Milliarden USD ab und erweiterte damit sichere MANET-Fähigkeiten für Verteidigungsanwendungen.

- Juli 2025: Hewlett Packard Enterprise schloss die Übernahme von Juniper Networks für 14 Milliarden USD ab, verdoppelte damit seine Netzwerkunmsatzbasis und verbesserte TSN-Automatisierungsfunktionen.

- April 2025: Infineon Technologies erwarb das automobile Ethernet-Geschäft von Marvell für 2,5 Milliarden USD und stärkte damit TSN-Silizium für softwaredefinierte Fahrzeuge.

- März 2025: VIAVI Solutions vereinbarte die Übernahme des Hochgeschwindigkeits-Ethernet- und Netzwerksicherheitstestgeschäfts von Spirent für 410 Millionen USD und ergänzte damit TSN-Validierungstools.

Umfang des globalen Berichts über den Markt für zeitkritische Netzwerke

| Ethernet-Switches |

| Netzwerkschnittstellenkarten (NICs) |

| Gateways und Router |

| Steuerungen und Prozessoren |

| Kabel und Steckverbinder |

| Software und Dienstleistungen (Konfiguration und Verwaltung) |

| Fabrikautomatisierung und -steuerung |

| Automobiles Fahrzeugnetzwerk |

| Strom- und Energiesysteme |

| Öl und Gas |

| Luft- und Raumfahrt sowie Verteidigung |

| Audio-/Video-Rundfunk |

| Medizinische Geräte |

| Diskrete Fertigung |

| Prozessindustrien |

| Automobil-OEMs und Tier-1-Zulieferer |

| Versorgungsunternehmen |

| Transport und Logistik |

| Medien und Unterhaltung |

| Kabelgebundenes deterministisches Ethernet |

| Hybrides kabelgebundenes/kabelloses TSN |

| Zeitkritisches kabelloses LAN (IEEE 802.11be) |

| Nordamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Naher Osten |

| Afrika | |

| Südamerika |

| Nach Komponente | Ethernet-Switches | |

| Netzwerkschnittstellenkarten (NICs) | ||

| Gateways und Router | ||

| Steuerungen und Prozessoren | ||

| Kabel und Steckverbinder | ||

| Software und Dienstleistungen (Konfiguration und Verwaltung) | ||

| Nach Anwendung | Fabrikautomatisierung und -steuerung | |

| Automobiles Fahrzeugnetzwerk | ||

| Strom- und Energiesysteme | ||

| Öl und Gas | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Audio-/Video-Rundfunk | ||

| Medizinische Geräte | ||

| Nach Endverbraucherbranche | Diskrete Fertigung | |

| Prozessindustrien | ||

| Automobil-OEMs und Tier-1-Zulieferer | ||

| Versorgungsunternehmen | ||

| Transport und Logistik | ||

| Medien und Unterhaltung | ||

| Nach Netzwerktopologie | Kabelgebundenes deterministisches Ethernet | |

| Hybrides kabelgebundenes/kabelloses TSN | ||

| Zeitkritisches kabelloses LAN (IEEE 802.11be) | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

| Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für zeitkritische Netzwerke bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 2,02 Milliarden USD erreichen und mit einer CAGR von 28,83 % wachsen.

Welche Komponentenkategorie wächst am schnellsten bei der Einführung zeitkritischer Netzwerke?

Softwarelösungen verzeichnen die höchste CAGR von 28,97 %, da Unternehmen konfigurationsgesteuertes Verkehrsmanagement bevorzugen.

Warum ist der asiatisch-pazifische Raum für die Einführung zeitkritischer Netzwerke von zentraler Bedeutung?

Aggressive Industrie-4.0-Programme und automobile Zonenarchitekturen ermöglichen es dem asiatisch-pazifischen Raum, mit einem Anteil von 33,97 % im Jahr 2024 und der schnellsten CAGR von 28,91 % bis 2030 zu führen.

Wie profitieren Elektrofahrzeuge von zeitkritischen Netzwerken?

TSN liefert deterministische Ethernet-Verbindungen auf Mikrosekundenebene, die Batterie-, Sensor- und Antriebssysteme in zonalen Fahrzeugarchitekturen koordinieren.

Welche Herausforderung hemmt die Einführung zeitkritischer Netzwerke in Bestandsanlagen am stärksten?

Lange Gerätelebenszyklen verlängern die Nachrüstzeiträume, und Betreiber zögern, laufende Systeme ohne klaren Return on Investment zu unterbrechen.

Wie stehen privates 5G und Wi-Fi 7 in Bezug zu zeitkritischen Netzwerken?

Beide kabellosen Technologien integrieren TSN-Scheduling, um End-to-End-deterministische Latenz für industrielle und Unternehmensanwendungen bereitzustellen.

Seite zuletzt aktualisiert am: