Marktgröße und Marktanteil im Bereich Quantennetzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

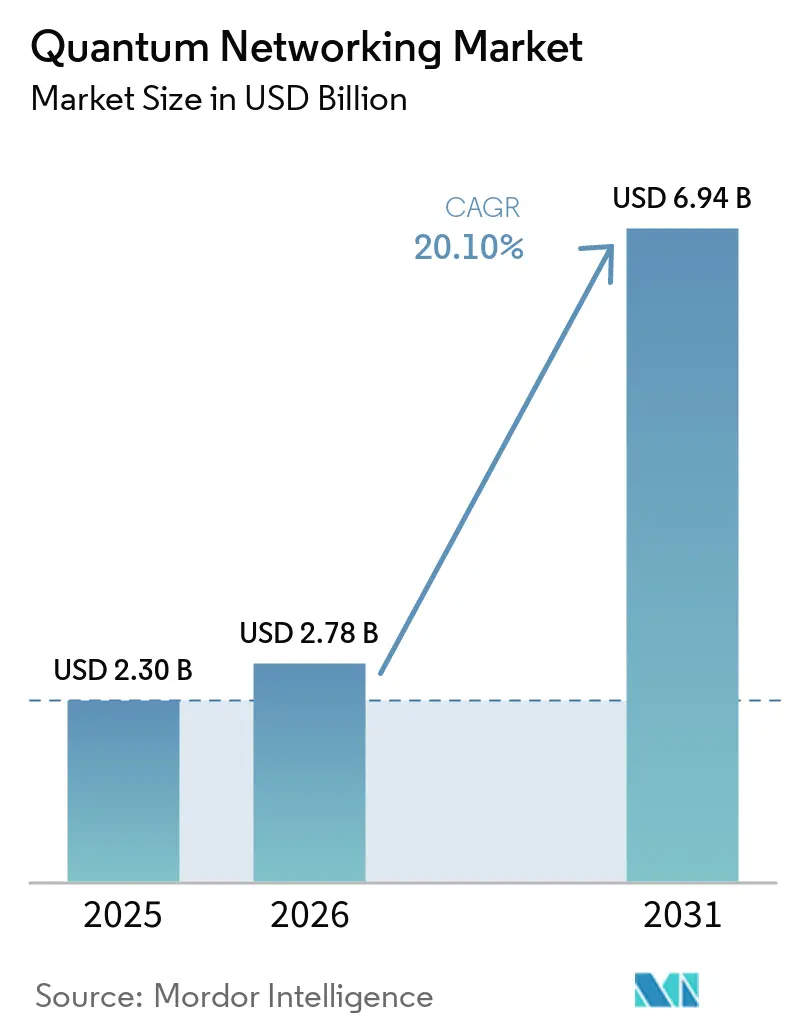

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 6.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Quantennetzwerke von Mordor Intelligence

Die Marktgröße für Quantennetzwerke wird voraussichtlich von 2,78 Milliarden USD im Jahr 2026 auf 6,94 Milliarden USD bis 2031 anwachsen und dabei eine CAGR von 20,1 % über den Zeitraum 2026–2031 verzeichnen. Robuste Kapitalprogramme, Investitionen von Hyperscalern und die zunehmende Einführung der Quantenschlüsselverteilung (QKD) in Finanzzentren treiben diese Beschleunigung voran. Hardware-Anbieter skalieren die Produktion photonischer Chips, während Telekommunikationsbetreiber quantensichere Wellenlängen über bestehende Glasfaser-Backbones monetarisieren. Behördliche Cybersicherheitsmandate treiben Beschaffungszyklen voran, und sinkende Komponentenkosten erweitern den Zugang für mittelständische Unternehmen. Insgesamt verlagern diese Dynamiken Quantennetzwerke von Forschungslabors hin zu umsatzgenerierender Infrastruktur und positionieren den Markt für Quantennetzwerke für ein nachhaltiges zweistelliges Wachstum.

Wichtigste Erkenntnisse des Berichts

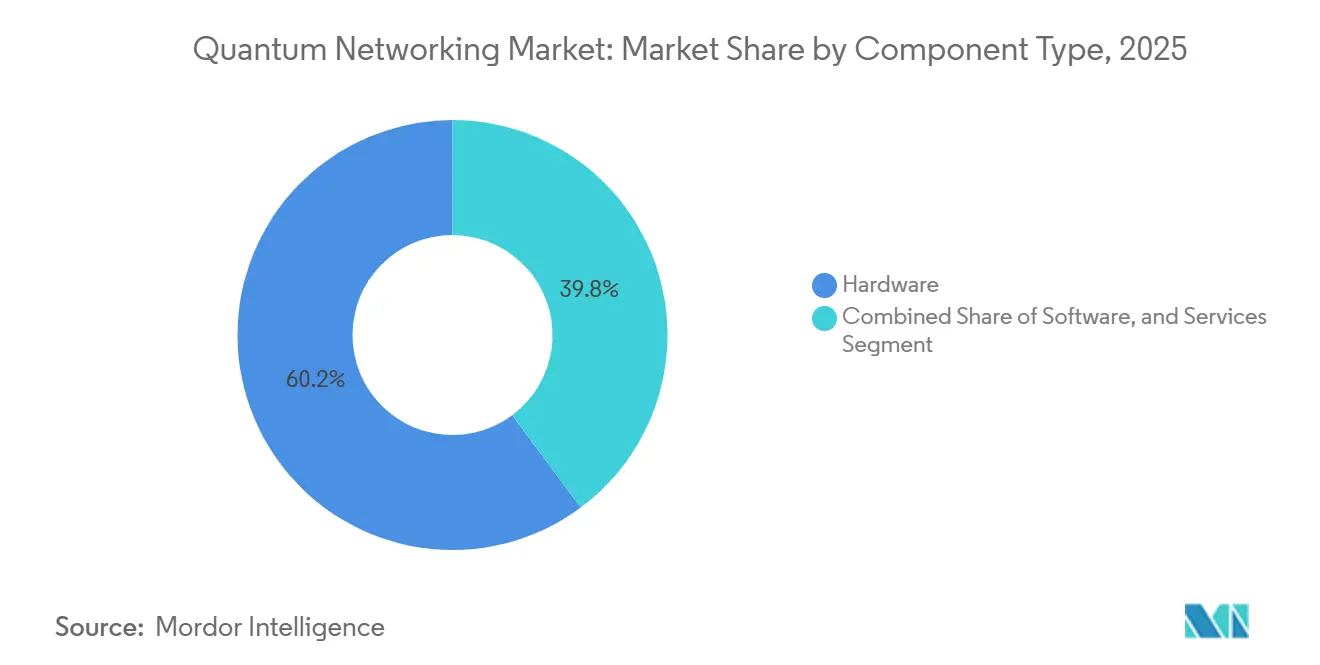

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 60,18 % auf Hardware im Markt für Quantennetzwerke, während Dienstleistungen bis 2031 mit einer CAGR von 20,68 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 62,28 % auf die Quantenschlüsselverteilung, und das verteilte Quantencomputing wird voraussichtlich bis 2031 mit einer CAGR von 20,97 % wachsen.

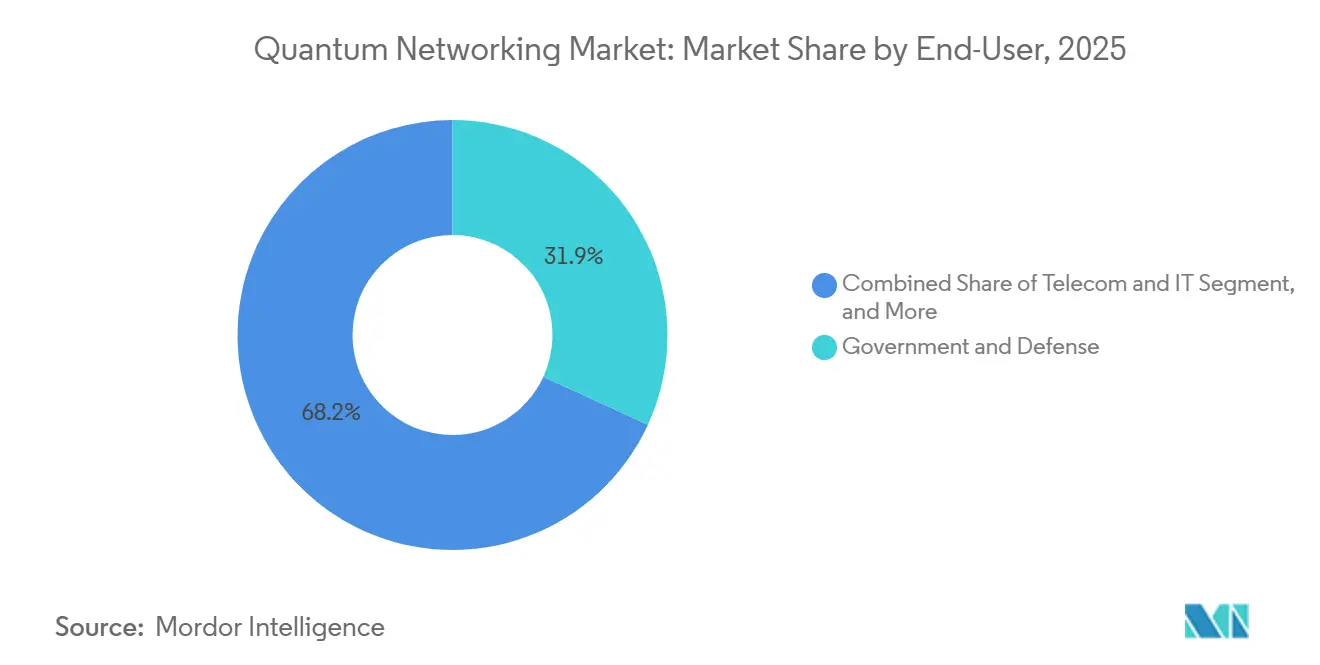

- Nach Endnutzer führte der Bereich Regierung und Verteidigung im Jahr 2025 mit einem Umsatzanteil von 31,85 % am Markt; Telekommunikation und IT werden voraussichtlich mit einer CAGR von 20,91 % über 2026–2031 wachsen.

- Nach Netzwerktyp entfielen im Jahr 2025 54,53 % des Marktanteils im Bereich Quantennetzwerke auf terrestrische Glasfasernetze, während satellitengestützte Verbindungen voraussichtlich mit einer CAGR von 20,73 % bis 2031 wachsen werden.

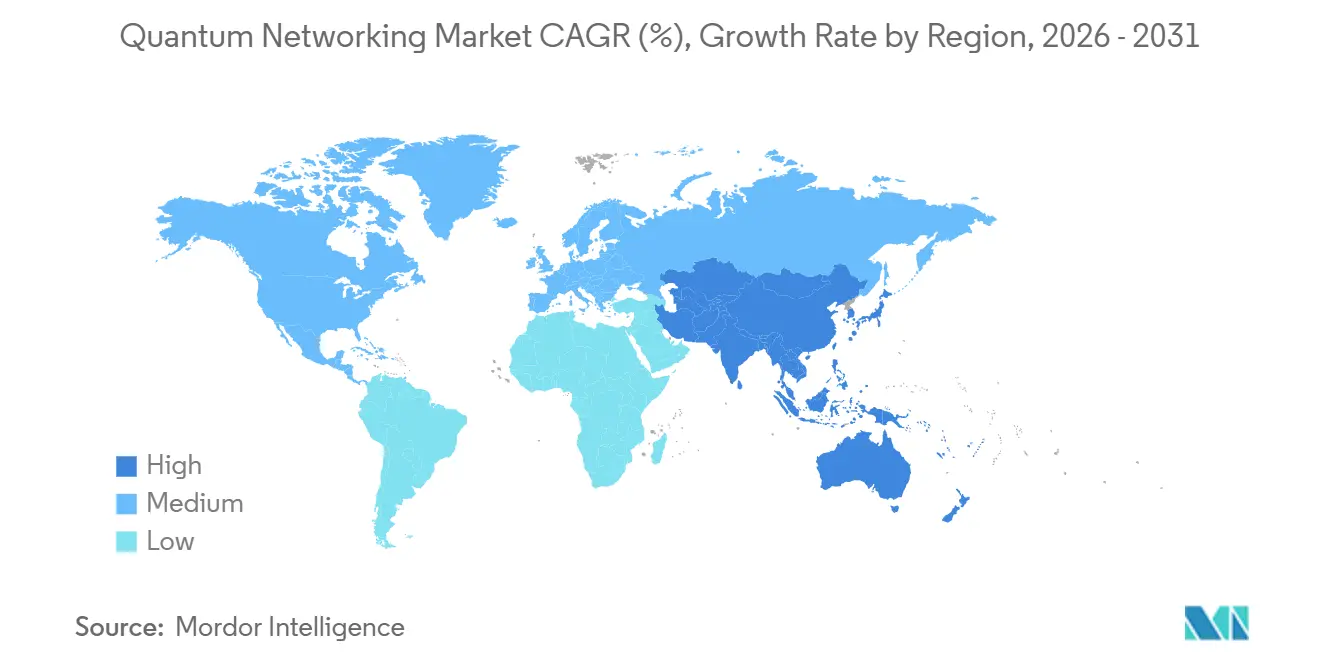

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzmarktanteil von 50,49 %, und der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 20,88 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Quantennetzwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Cybersicherheitsrisiko durch quantenfähige Akteure | +5.2% | Global, ausgeprägt in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Steigende staatliche Finanzierung und nationale Programme | +4.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Rasante Fortschritte bei Glasfaser- und Satelliten-QKD-Feldversuchen | +3.9% | Global, frühe Gewinne in Europa und China | Kurzfristig (≤ 2 Jahre) |

| Integrationsperspektiven mit 6G-Mobilfunkkernnetzen | +2.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Skalierung photonischer Chip-Gießereien zur Senkung der Komponentenkosten | +2.3% | Global, Fertigung konzentriert in Nordamerika und Taiwan | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Vorstoß für hybride quantensichere Cloud-Verbindungen | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Cybersicherheitsrisiko durch quantenfähige Akteure

„Harvest-now-decrypt-later”-Kampagnen nehmen zu, da staatliche Akteure verschlüsselten Datenverkehr in Erwartung fehlertoleranter Quantencomputer zwischenspeichern. Da die klassische Public-Key-Kryptografie anfällig ist, liefert QKD nachweislich sichere Schlüssel, die Brute-Force-Entschlüsselung zunichte machen. Die Vereinigten Staaten haben 2024 Post-Quanten-Algorithmen finalisiert, doch die Nachrüstungsmaßnahmen werden Jahre dauern und schaffen ein Zeitfenster, in dem QKD eine sofortige Risikominderung bietet.[1]Nationales Institut für Standards und Technologie, "Post-Quanten-Kryptografische Algorithmen finalisiert," nist.govChina hat sein Quanten-Backbone 2025 bis nach Johannesburg ausgedehnt und unterstreicht damit die geopolitischen Einsätze des sicheren Schlüsselaustauschs. Große Banken wie JPMorgan Chase haben ihre Handelsabteilungen bereits über QKD verbunden und berichten von einer Latenzreduzierung von 18 % im Vergleich zu rein softwarebasierten Alternativen.

Steigende staatliche Finanzierung und nationale Programme

Öffentliche Finanzierung mindert das Risiko privater Investitionen. Das US-Energieministerium stellte 2025 625 Millionen USD für einen landesweiten Quanteninternet-Prototyp bereit.[2]US-Energieministerium, "DOE kündigt 625 Millionen USD für die Entwicklung des Quanteninternets an," energy.govEuropas EuroQCI leitet 730 Millionen EUR (823 Millionen USD) in ein 10.000 Kilometer langes grenzüberschreitendes Netzwerk. Indiens nationale Quantenmission mit einem Volumen von 750 Millionen USD baut ein 2.000 Kilometer langes Backbone auf, während Japans 600 Kilometer lange Verbindung zwischen Tokio und Osaka im Jahr 2024 Schlüsselraten von über 1 Mbit/s erreichte.[3]NICT, "600-Kilometer-QKD-Demonstration Tokio-Osaka," nict.go.jpDiese koordinierten Programme beschleunigen die Angleichung an Standards und katalysieren Anbieter-Ökosysteme.

Rasante Fortschritte bei Glasfaser- und Satelliten-QKD-Feldversuchen

Feldversuche bestätigen die kommerzielle Reife. Deutsche Telekom und Qunnect erreichten 2025 in Berlin eine Quantenteleportations-Treue von 90 % über 30 Kilometer Glasfaser und machten damit vertrauenswürdige Knoten an jedem Abschnitt überflüssig. Der Mikrosatellit Jinan-1 lieferte Schlüsselraten von 47,8 kbit/s und verdreifachte damit frühere Orbitalleistungen (cas.cn). Toshibas transatlantischer Versuch im Jahr 2026 erreichte 12 kbit/s über 5.800 Kilometer durch die Einbettung vertrauenswürdiger Knoten in Unterwasser-Repeater.[4]Toshiba, "Transatlantischer QKD-Versuch," toshiba.co.jp Diese Meilensteine reduzieren insgesamt das wahrgenommene Technologierisiko für Unternehmenskäufer und ebnen den Weg für eine breitere Einführung von Quantennetzwerklösungen.

Integrationsperspektiven mit 6G-Mobilfunkkernnetzen

Der IMT-2030-Rahmen der ITU verankert quantensicheres Schlüsselmanagement als Grundlage für 6G und zielt auf holografische und taktile Anwendungen ab, die eine Latenz von unter einer Millisekunde erfordern (itu.int). IMDEA Networks integrierte 2025 Quantenschlüssel in ein 6G-Testbed und demonstrierte dabei einen nahtlosen Übergang zwischen Glasfaser- und Freiraumverbindungen. Nokia validierte 2026 quantensichere Signalisierung in seiner Blueprint-7-Architektur und ermöglichte es Betreibern, QKD-geschützte Netzwerkscheiben für autonome Fahrzeuge und Telechirurgie bereitzustellen. Die regulatorische Kodifizierung der Quantensicherheit innerhalb der 6G-Standards bietet einen mehrjährigen Rückenwind.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Quanten-Repeater und Satelliten-Nutzlasten | -2.8% | Stärker ausgeprägt in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Fehlende globale Interoperabilitätsstandards | -2.1% | Fragmentierung über Regionen hinweg | Kurzfristig (≤ 2 Jahre) |

| Glasfaser-PMD begrenzt die Reichweite ohne vertrauenswürdige Knoten | -1.9% | Global, Weitverkehrsverbindungen | Mittelfristig (2–4 Jahre) |

| Mangel an kryogener Infrastruktur in Schwellenländern | -1.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Quanten-Repeater und Satelliten-Nutzlasten

Die Erweiterung von QKD über 100 Kilometer hinaus ohne vertrauenswürdige Knoten erfordert den Einsatz von Quanten-Repeatern, die jeweils etwa 2–5 Millionen USD kosten. Eine 500 Kilometer lange Metropolschleife erfordert beispielsweise die Installation von rund 10 Repeatern, was die Kosten erheblich erhöht, insbesondere in Entwicklungsregionen mit begrenzten Budgets. Darüber hinaus verursachen Satelliten-Nutzlasten für die QKD-Implementierung erhebliche Kosten von 50–150 Millionen USD pro Start. Dies wird durch die Kosten für Bodenstation-Optiken weiter verschärft, die laut spacenews.com 20 Millionen USD übersteigen können. Diese hohen Kosten schaffen erhebliche Hürden für groß angelegte Einführungen und beschränken die Nutzung hauptsächlich auf Länder mit erheblichen finanziellen Ressourcen oder solche, die durch strategische Mandate zum Investieren in fortschrittliche Quantenkommunikationstechnologien angetrieben werden.

Fehlende globale Interoperabilitätsstandards

Europas ETSI GS QKD 019 und Chinas GB/T 37092 sind nicht kompatibel, was Herausforderungen für multinationale Unternehmen schafft, die gezwungen sind, parallele Systeme zu betreiben, um regionale Anforderungen zu erfüllen. Die ITU-Y.3800-Reihe bietet architektonische Leitlinien, enthält jedoch keine Konformitätstests, was proprietären Erweiterungen erlaubt, sich zu verbreiten und das Ökosystem zu fragmentieren. Stand 2026 hat die IEEE-Gruppe P1913 ihre Spezifikationen noch nicht finalisiert, was die Integration der Quantenschlüsselverteilung (QKD) in gängige Telekommunikationsmanagementsysteme weiter verzögert. Diese divergierenden Standards erhöhen die Betriebskosten für Unternehmen erheblich und behindern die Netzwerkeffekte, die für eine breite Einführung von QKD-Technologien erforderlich sind. Der Mangel an globaler Standardisierung erschwert auch grenzüberschreitende Kooperationen und begrenzt die Skalierbarkeit, was ein kritisches Hindernis für das Wachstum des Marktes für Quantennetzwerke darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware verankert den Infrastrukturaufbau

Hardware hielt im Jahr 2025 einen Marktanteil von 60,18 % im Markt für Quantennetzwerke. Quanten-Zufallszahlengeneratoren, Einzelphotonenquellen und Lawinenphotodioden bilden das Fundament sicherer Verbindungen. Die dem Bereich Dienstleistungen zuzurechnende Marktgröße im Bereich Quantennetzwerke wird voraussichtlich stark wachsen, mit einer CAGR von 20,68 %, da Betreiber verwaltete Angebote rund um diese Anlagen bündeln. Infineons kryogenisch geeigneter Detektor erreichte eine Effizienz von 85 % bei Telekommunikationswellenlängen und verlängert damit nutzbare Glasfaserstrecken. Parallele Skalierungen von Gießereien, wie die Dünnfilm-Lithiumniobat-Linie von Quantum Computing Inc., zielen darauf ab, bis 2027 10.000 photonische Schaltkreise pro Quartal zu liefern.

Dienstleistungserlöse konsolidieren sich bei Netzbetreibern, die die Kosten teurer Repeater auf Tausende von Unternehmensschaltkreisen umlegen können. Orange Business Services' Quantum Defender bietet QKD als Abonnement an und wandelt Kapitalausgaben in Betriebsausgaben um. Dieses Modell ermöglicht es Unternehmen, Quantenschlüsselverteilung ohne erhebliche Vorabinvestitionen einzuführen und macht sie für ein breiteres Spektrum von Unternehmen zugänglich. Darüber hinaus verbessern Software-Anbieter ihre Angebote, indem sie Schlüsselmanagement-Orchestrierung auf QKD-Systemen aufbauen und eine nahtlose Integration in bestehende IT-Infrastrukturen ermöglichen. Diese Lösungen integrieren auch Post-Quanten-Algorithmen, um die Abwärtskompatibilität mit Legacy-Systemen zu gewährleisten und Bedenken hinsichtlich der Zukunftssicherheit zu adressieren. Da Hardware zunehmend zur Massenware wird, verlagert sich der Wettbewerbsfokus auf Softwareautomatisierung, Servicequalität und die Fähigkeit, umfassende, skalierbare Lösungen bereitzustellen, die den sich wandelnden Anforderungen von Unternehmenskunden gerecht werden.

Nach Anwendung: Verteiltes Quantencomputing verändert die Cloud-Architektur

Die Quantenschlüsselverteilung entfiel im Jahr 2025 auf 62,28 % des Marktes für Quantennetzwerke, doch das verteilte Quantencomputing ist der am schnellsten wachsende Bereich mit einer CAGR von 20,97 % bis 2031. Die Verknüpfung mehrerer Prozessoren über Verschränkung skaliert logische Qubits über die Grenzen einzelner Standorte hinaus – eine Fähigkeit, die IBM durch die Beschleunigung eines variationellen Eigenwertelösers um 40 % mithilfe eines Drei-Knoten-Netzwerks unter Beweis gestellt hat. Hyperscaler pilotieren nun hybride Architekturen, die QKD mit Post-Quanten-Kryptografie kombinieren, um Rechenzentrumsverbindungen mit bis zu 100 Gbit/s zu sichern.

Sichere Cloud-Kommunikation gewinnt erheblich an Bedeutung, da die europäische NIS2-Richtlinie Betreiber kritischer Infrastrukturen verpflichtet, quantensichere Verschlüsselungsmaßnahmen zu implementieren. Diese Richtlinie hat Organisationen dazu veranlasst, der sicheren Datenübertragung Priorität einzuräumen, um die Einhaltung strenger Vorschriften zu gewährleisten. Quantensensornetzwerke, obwohl noch eine Nischenanwendung, ziehen zunehmendes Interesse aus dem Verteidigungssektor auf sich, aufgrund ihres Potenzials bei der Präzisionszeitgebung und der Erkennung von Gravitationsanomalien. Es wird erwartet, dass diese Netzwerke eine zentrale Rolle bei der Verbesserung der Verteidigungsfähigkeiten spielen werden. Da das verteilte Computing weiter voranschreitet, wird erwartet, dass Verkehrsmuster zunehmend auf verschränkungsgestützten Backbones basieren werden. Diese Verlagerung wird die Nachfrage nach QKD-Verbindungen (Quantenschlüsselverteilung) mit geringer Latenz weiter verstärken, die für die Aufrechterhaltung einer sicheren und effizienten Kommunikation in fortschrittlichen Rechenumgebungen unerlässlich sind.

Nach Endnutzer: Telekommunikation und IT monetarisieren Quantenwellenlängen

Die Bereiche Regierung und Verteidigung führten die anfängliche Einführung der QKD-Technologie an und entfielen im Jahr 2025 auf 31,85 % des Marktanteils. Diese Dominanz ist auf den kritischen Bedarf an sicheren Kommunikationskanälen für nationale Sicherheit und Verteidigungsoperationen zurückzuführen. Der Bereich Telekommunikation und IT wird jedoch voraussichtlich am schnellsten wachsen, mit einer CAGR von 20,91 % über den Prognosezeitraum, angetrieben durch die steigende Nachfrage nach sicherer Datenübertragung im digitalen Zeitalter. So haben Netzbetreiber wie SK Telecom das Potenzial von QKD demonstriert, indem sie über 300.000 Schlüssel pro Sekunde über 15 Knoten generieren und damit quantensichere Netzwerkscheiben für Unternehmens-5G-Kunden anbieten können. Ebenso übernimmt der Finanzdienstleistungssektor rasch QKD-Lösungen, um Latenzprobleme zu beheben und strenge Compliance-Anforderungen zu erfüllen, wie JPMorgans Einsatz eines quantensicheren VPN belegt. Darüber hinaus erkunden das Gesundheitswesen und die Biowissenschaften QKD zur Minderung von Ransomware-Risiken, während Energieversorger Plattformen wie Huaweis Xinghe nutzen, um kritische Netzsteuerungsverbindungen zu sichern.

Telekommunikationsbetreiber positionieren sich zunehmend als umfassende Sicherheitsanbieter, indem sie QKD-Boards direkt in Router integrieren und Kunden Plug-and-Play-Quantenschutz anbieten. Dieser strategische Schritt verbessert nicht nur ihr Dienstleistungsangebot, sondern positioniert sie auch als Schlüsselakteure im Quantensicherheits-Ökosystem. Große Unternehmen übernehmen ebenfalls QKD-Lösungen, um geistiges Eigentum in ihren komplexen und oft globalen Lieferketten zu schützen und die Integrität und Vertraulichkeit sensibler Informationen zu gewährleisten. Forschungseinrichtungen spielen derweil eine zentrale Rolle bei der Weiterentwicklung des QKD-Ökosystems, indem sie akademische Testbeds zur Ausbildung von Quanteningenieuren nutzen. Diese Initiativen sind unerlässlich für die Aufrechterhaltung einer robusten Talentpipeline, die für das langfristige Wachstum und die Entwicklung der Quantenkommunikationsbranche entscheidend ist.

Nach Netzwerktyp: Dominanz der Glasfaser durch Satelliteninnovation herausgefordert

Terrestrische Glasfasernetze entfielen im Jahr 2025 auf 54,53 % des Marktes und bewältigen aufgrund ihrer weit verbreiteten Infrastruktur und Kompatibilität mit der dichten Wellenlängenmultiplex-Technologie (DWDM) effizient große Datenmengen. Glasfasernetze sind weit verbreitet, da sie hohe Zuverlässigkeit, geringe Latenz und die Fähigkeit bieten, große Datenmengen effizient zu verarbeiten. Satellitengestützte Verbindungen werden jedoch voraussichtlich erheblich wachsen, mit einer prognostizierten CAGR von 20,73 %. Dieses Wachstum wird durch Fortschritte bei der optischen Freiraumquantenschlüsselverteilung (QKD) angetrieben, die die Einschränkungen der Glasfaserdämpfung überwindet. So demonstrierte Chinas Satellit Jinan-1 einen bedeutenden Sprung bei orbitalen Schlüsselraten und erreichte 47,8 Kilobit pro Sekunde (kbit/s), was dreimal höher ist als frühere Benchmarks. Darüber hinaus planen Unternehmen wie SpeQtral bis 2027 den Start einer Acht-Satelliten-Konstellation, die auf Kunden aus der Luftfahrt und Schifffahrt abzielt, die sichere Kommunikationslösungen in abgelegenen Gebieten benötigen.

Hybride Topologien, die die Zuverlässigkeit von Glasfasernetzen mit der erweiterten Reichweite von Satellitenverbindungen kombinieren, gewinnen auf dem Markt an Bedeutung. Diese hybriden Systeme bieten automatische Failover-Funktionen und gewährleisten eine unterbrechungsfreie Kommunikation, selbst wenn atmosphärische Bedingungen optische Freiraumkanäle beeinträchtigen. Darüber hinaus sind optische Freiraumverbindungen besonders vorteilhaft in dicht besiedelten städtischen Umgebungen, wo das Verlegen von Glasfaserkabeln prohibitiv teuer ist. Durch die Nutzung sowohl von Glasfaser- als auch von Satellitentechnologien diversifiziert der Markt für Quantennetzwerke seine Infrastruktur, ermöglicht ein breiteres Spektrum an Anwendungsfällen und mindert Bereitstellungsrisiken. Diese Diversifizierung wird voraussichtlich die weitere Einführung und Innovation im Bereich Quantennetzwerke vorantreiben.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 50,49 %, angetrieben durch erhebliche Risikokapitalfinanzierungen, strenge Bankenvorschriften und den 17-Knoten-Quanteninternet-Prototyp des US-Energieministeriums. Kanada investierte 2025 360 Millionen CAD (267 Millionen USD), um Energie- und Telekommunikationsanlagen zu sichern, während Mexiko Pilotprojekte für universitätsbetriebene QKD-Verbindungen initiierte. Die Marktführerschaft der Region wird einem starken Ökosystem aus Hyperscalern, Verteidigungsunternehmen und Photonik-Startups zugeschrieben, die sich im Silicon Valley, in Boston und in Toronto konzentrieren.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 20,88 % wachsen. China betreibt ein nationales Backbone mit 10.000 Kilometern und 145 Knoten, was seinen Fokus auf souveräne technologische Fortschritte unterstreicht. Japan, Südkorea und Singapur bauen metropolitane QKD-Cluster aus, während Indien bis 2028 750 Millionen USD für ein 2.000 Kilometer langes Quantenbackbone bereitgestellt hat. Australien finanziert die Forschung zu Quantenspeichern, um die Speicherzeit von Repeater-Zuständen zu verlängern. Obwohl regionale Standards fragmentiert bleiben, beschleunigt die starke staatliche Unterstützung die Skalierbarkeit in der gesamten Region.

Europa profitiert von 730 Millionen EUR (849,9 Millionen USD) an EuroQCI-Finanzierung und kohärenten regulatorischen Rahmenbedingungen. Deutsche Telekoms 30-Kilometer-Verschränkungsteleportation hat städtische Einsätze validiert, während NIS2-Mandate die Unternehmenseinführung vorantreiben. Das Vereinigte Königreich, Deutschland, Frankreich, Italien und Spanien entwickeln nationale Backbones, die voraussichtlich bis 2027 unter EuroQCI miteinander verbunden werden. Kleinere Volkswirtschaften folgen diesem Beispiel, obwohl fragmentierte Telekommunikationsmärkte eine einheitliche Einführung verlangsamen. Der Nahe Osten und Afrika sowie Südamerika hinken hinterher, zeigen jedoch gezielte Fortschritte. Saudi-Arabien sichert Offshore-Energieanlagen mithilfe von QKD, und die Vereinigten Arabischen Emirate pilotieren souveräne Datenverbindungen. Südafrika ist Chinas Quantenroute Peking–Johannesburg beigetreten und umgeht damit inländische Investitionsbeschränkungen. Brasilien kooperiert bei Satelliten-Bodenstationen, und Chile finanziert Quantensensorik für Bergbauanwendungen. Begrenzte Budgets in diesen Regionen dämpfen jedoch groß angelegte Einsätze. In Schwellenmärkten werden Hub-and-Spoke-Satellitenmodelle erkundet, um Einschränkungen in der Glasfaserinfrastruktur zu überwinden.

Wettbewerbslandschaft

Der Markt für Quantennetzwerke ist nach wie vor mäßig fragmentiert, doch Konsolidierungstendenzen nehmen zu. IonQs Übernahme von ID Quantique im Jahr 2025 integrierte Quantencomputer-Hardware mit QKD-Detektoren und ermöglichte so durchgängige sichere Cloud-Lösungen. Ebenso schuf China Telecoms Übernahme von QuantumCTek eine staatlich unterstützte Einheit, die dessen Ansatz bei 5G-Strategien widerspiegelt. Strategische Allianzen prägen ebenfalls den Markt. So arbeiteten Nokia und SK Telecom 2024 zusammen, um quantensichere 5G-Kerne gemeinsam zu entwickeln, während Toshiba 2026 eine Partnerschaft mit LQUOM einging, um Repeater auf Basis seltener Erden zu kommerzialisieren. Diese Entwicklungen unterstreichen den wachsenden Fokus auf Partnerschaften und Übernahmen zur Stärkung der Marktpositionen.

Die technologische Differenzierung wird in erster Linie durch Fortschritte bei der Repeater-Effizienz, der photonischen Integrationsdichte und dem softwaredefinierten Schlüsselmanagement vorangetrieben. Quantum Computing Inc. führte Lithiumniobat-Chips ein, die Quelle, Modulator und Detektor auf einem einzigen Chip integrieren und Größe sowie Stromverbrauch um 60 % reduzieren. Photonik-Chip-Startups wie Anellos konzentrieren sich auf kostengünstige, kreiselbasierte QKD-Transceiver, während SpeQtral auf orbitale Einsätze abzielt. Patentanmeldungen sind sprunghaft gestiegen, wobei Huawei 2025 47 QKD-Patente angemeldet hat, was den Wettlauf um geistiges Eigentum im Bereich Quantennetzwerke unterstreicht.

Markteintrittsbarrieren konzentrieren sich zunehmend auf die Einhaltung von Standards. Westliche Verträge schreiben zunehmend die Ausrichtung an ETSI GS QKD 019-Standards vor, während chinesische Vereinbarungen die Kompatibilität mit GB/T-Standards vorschreiben. Diese doppelte Anforderung zwingt Anbieter dazu, Produkte zu entwickeln, die beide Standardsätze erfüllen. Da kein einzelner Akteur mehr als ein Drittel des Marktanteils hält, bleibt der Preiswettbewerb intensiv. Hohe Wechselkosten, die mit proprietärer Steuerungssoftware verbunden sind, sind jedoch ebenfalls ein wesentlicher Faktor. Die Gesamtgesundheit des Ökosystems hängt davon ab, Durchbrüche bei der Interoperabilität zu erzielen, die Mehranbietereinsätze auf internationalen Märkten ermöglichen.

Marktführer im Bereich Quantennetzwerke

Toshiba Digital Solutions Corporation

ID Quantique SA

Quantum Xchange, Inc.

QuantumCTek Co., Ltd.

SK Telecom Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Toshiba Digital Solutions und Quantum Bridge Technologies schlossen einen transatlantischen QKD-Versuch über 5.800 Kilometer ab und erreichten dabei Schlüsselraten von 12 kbit/s über Unterwasser-Glasfaser-Repeater.

- März 2026: Toshiba Digital Solutions und LQUOM gaben die Entwicklung von Quanten-Repeatern mit Seltenerd-Dotierung bekannt, die auf zehnfach längere Speicherzeiten abzielen; die kommerzielle Markteinführung ist für 2028 geplant.

- März 2026: Huawei stellte auf dem MWC 2026 die quantensichere Router-Linie Xinghe vor, die Schlüsselraten von 500 kbit/s innerhalb der DWDM-Infrastruktur unterstützt.

- Februar 2026: Nokia validierte quantensichere Signalisierung in Blueprint 7 und demonstrierte dabei Mehranbieterfähigkeit mit Ciena- und Juniper-Geräten.

Umfang des globalen Berichts über den Markt für Quantennetzwerke

Der Markt für Quantennetzwerke umfasst die Entwicklung und den Einsatz fortschrittlicher Netzwerkinfrastrukturen, die quantenmechanische Prinzipien wie Superposition, Verschränkung und Quantenschlüsselverteilung (QKD) nutzen, um eine ultraschere, hochgeschwindige Datenübertragung zwischen Quantengeräten – einschließlich Computern, Sensoren und Kommunikationsknoten – zu ermöglichen. Im Gegensatz zu klassischen Netzwerken, die auf Bits basieren, verwenden Quantennetzwerke Qubits, die sich gleichzeitig in mehreren Zuständen befinden können, was eine beispiellose Sicherheit gegen Abhören ermöglicht und verteilte Quantencomputing-Anwendungen unterstützt.

Der Bericht über den Markt für Quantennetzwerke ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Anwendung (Quantenschlüsselverteilung, sichere Cloud-Kommunikation, verteiltes Quantencomputing, Quantensensornetzwerke, sonstige Anwendungen), Endnutzer (Regierung und Verteidigung, Großunternehmen, Telekommunikation und IT, Finanzdienstleistungen, Gesundheitswesen und Biowissenschaften, Energie und Versorgungsunternehmen sowie Forschung und Wissenschaft), Netzwerktyp (terrestrische Glasfasernetze, optische Freiraumverbindungen und satellitengestützte Verbindungen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Quantenschlüsselverteilung (QKD) |

| Sichere Cloud-Kommunikation |

| Verteiltes Quantencomputing |

| Quantensensornetzwerke |

| Sonstige Anwendungen |

| Regierung und Verteidigung |

| Großunternehmen |

| Telekommunikation und IT |

| Finanzdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| Forschung und Wissenschaft |

| Terrestrische Glasfasernetze |

| Optische Freiraumverbindungen |

| Satellitengestützte Verbindungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Quantenschlüsselverteilung (QKD) | ||

| Sichere Cloud-Kommunikation | |||

| Verteiltes Quantencomputing | |||

| Quantensensornetzwerke | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Regierung und Verteidigung | ||

| Großunternehmen | |||

| Telekommunikation und IT | |||

| Finanzdienstleistungen | |||

| Gesundheitswesen und Biowissenschaften | |||

| Energie und Versorgungsunternehmen | |||

| Forschung und Wissenschaft | |||

| Nach Netzwerktyp | Terrestrische Glasfasernetze | ||

| Optische Freiraumverbindungen | |||

| Satellitengestützte Verbindungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Quantennetzwerke im Jahr 2026?

Die Marktgröße für Quantennetzwerke beträgt im Jahr 2026 2,78 Milliarden USD.

Welche CAGR wird für Quantennetzwerke bis 2031 erwartet?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 20,1 % wachsen, angetrieben durch staatliche Finanzierung, Hyperscaler-Einführung und sinkende Komponentenkosten.

Welches Komponentensegment führt bei der Umsatzgenerierung?

Hardware hält mit 60,18 % den größten Anteil, was die Nachfrage nach Photonenquellen, Detektoren und Repeatern widerspiegelt.

Welche Anwendung wird am schnellsten wachsen?

Verteiltes Quantencomputing wird voraussichtlich mit einer CAGR von 20,97 % wachsen, da Hyperscaler mehrere Prozessoren über verschränkungsgestützte Netzwerke verbinden.

Welche geografische Region ist für das stärkste Wachstum positioniert?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 20,88 % verzeichnen, gestützt auf groß angelegte nationale Backbones in China, Japan, Indien und Südkorea.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt ist mäßig fragmentiert, wobei kein Akteur mehr als ein Drittel des Marktanteils kontrolliert und die fünf größten Anbieter zusammen weniger als 50 % halten.

Seite zuletzt aktualisiert am: