Marktgröße und Marktanteil für leitungsgebundene Kommunikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

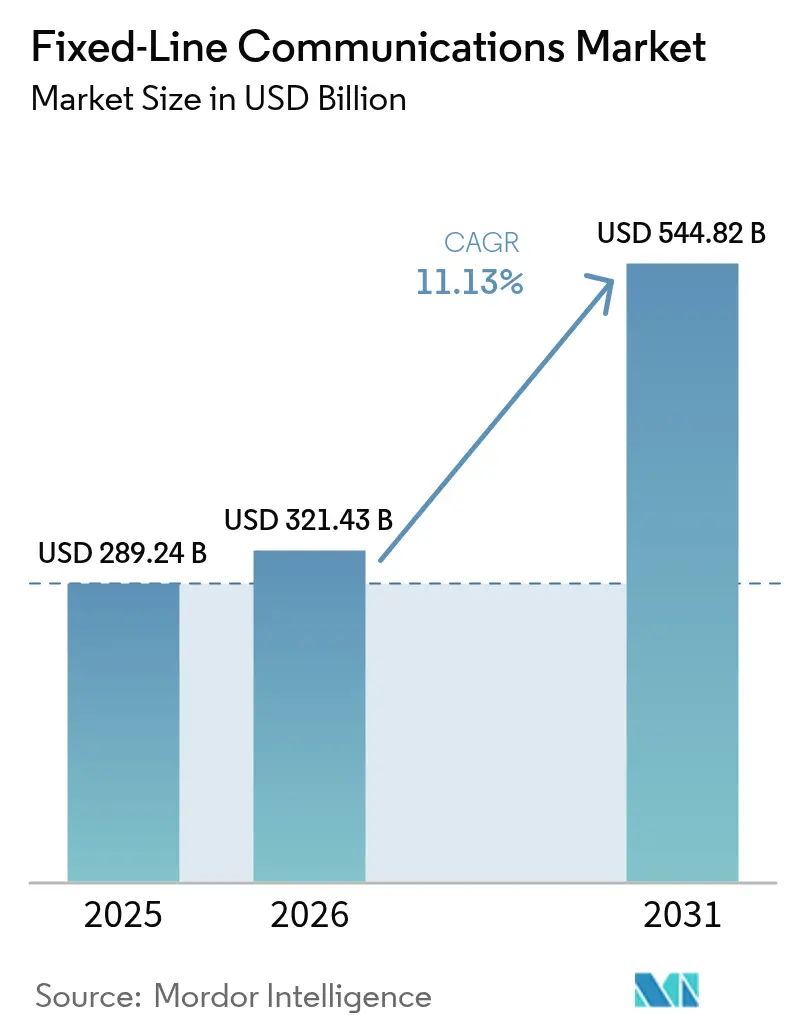

| Marktgröße (2026) | 321.43 Milliarden US-Dollar |

| Marktgröße (2031) | 544.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.13% CAGR |

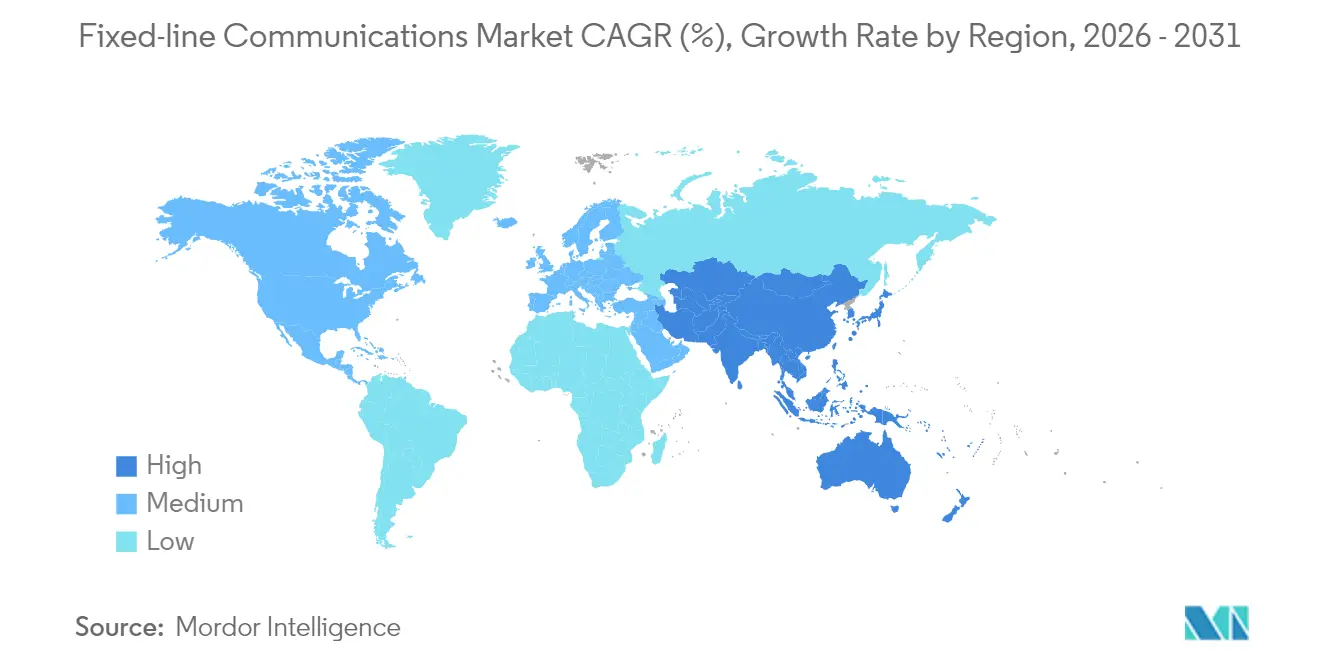

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

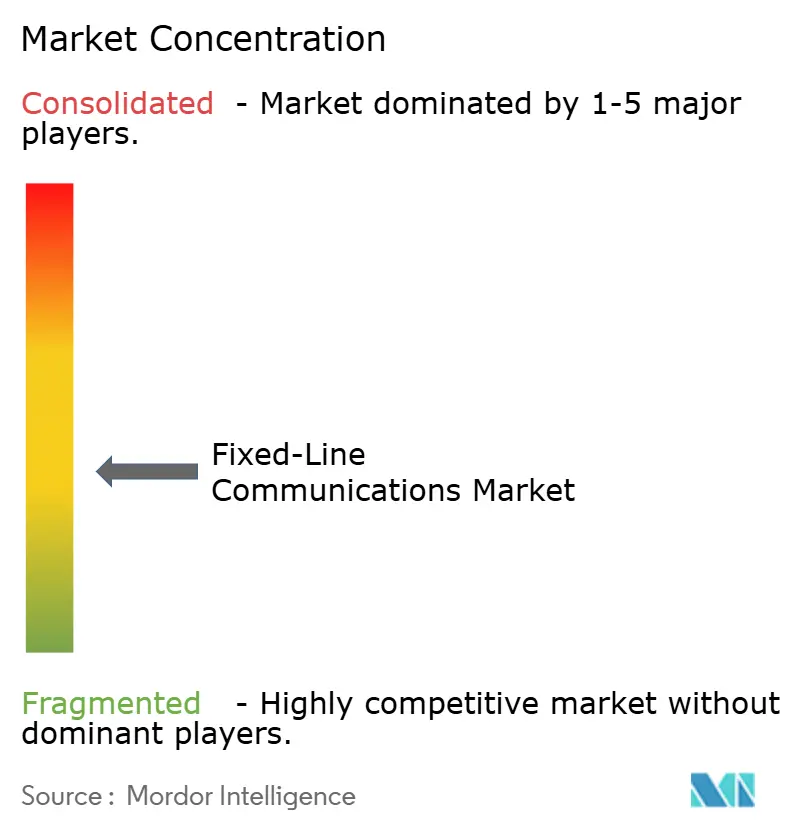

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für leitungsgebundene Kommunikation von Mordor Intelligence

Die Marktgröße für leitungsgebundene Kommunikation wird im Jahr 2026 auf 321,43 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 289,24 Milliarden USD, mit Projektionen für 2031 von 544,82 Milliarden USD, was einem Wachstum von 11,13 % CAGR über den Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum spiegelt wider, wie der Markt für leitungsgebundene Kommunikation Cloud-Computing, Workloads der künstlichen Intelligenz und 5G-Backhaul-Anforderungen unterstützt und seine Rolle als grundlegende digitale Infrastruktur festigt.[1]Europäische Kommission, "Ziele der Digitalen Dekade," ec.europa.eu Von der Europäischen Union, den Vereinigten Staaten und mehreren Regierungen im asiatisch-pazifischen Raum verabschiedete symmetrische Gigabit-Ziele beschleunigen weiterhin den Glasfaserausbau, während Datensouveränitätsvorschriften Unternehmen dazu veranlassen, latenzsensiblen Datenverkehr in nationalen Netzen zu halten. Der rasche Bau von Hyperscale-Rechenzentren belastet veraltete Backbone-Netze und drängt Betreiber zu optischen 800-G- und Terabit-Upgrades, die die Gerätennachfrage steigern. Parallel dazu verlagern Initiativen für offene Standards und softwaredefinierte Vernetzung den Wettbewerbsvorteil von Hardware-Funktionen hin zu programmierbaren Plattformen, was Chancen für neue Anbieter schafft, die Verpflichtungen zu Diensten mit geringer Latenz erfüllen können. Der zunehmende regulatorische Druck zur Vereinfachung von Genehmigungen für Wegerechte legt nahe, dass die Bereitstellungsgeschwindigkeit und nicht die Nachfrage der Endnutzer bestimmen wird, wie schnell der Markt für leitungsgebundene Kommunikation seine adressierbare Nachfrage erschließt.[2]Wireless Estimator, "Verzögerungen bei der Mastanbringung könnten das föderale Breitbandprogramm Milliarden kosten," wirelessestimator.com

Wichtigste Erkenntnisse des Berichts

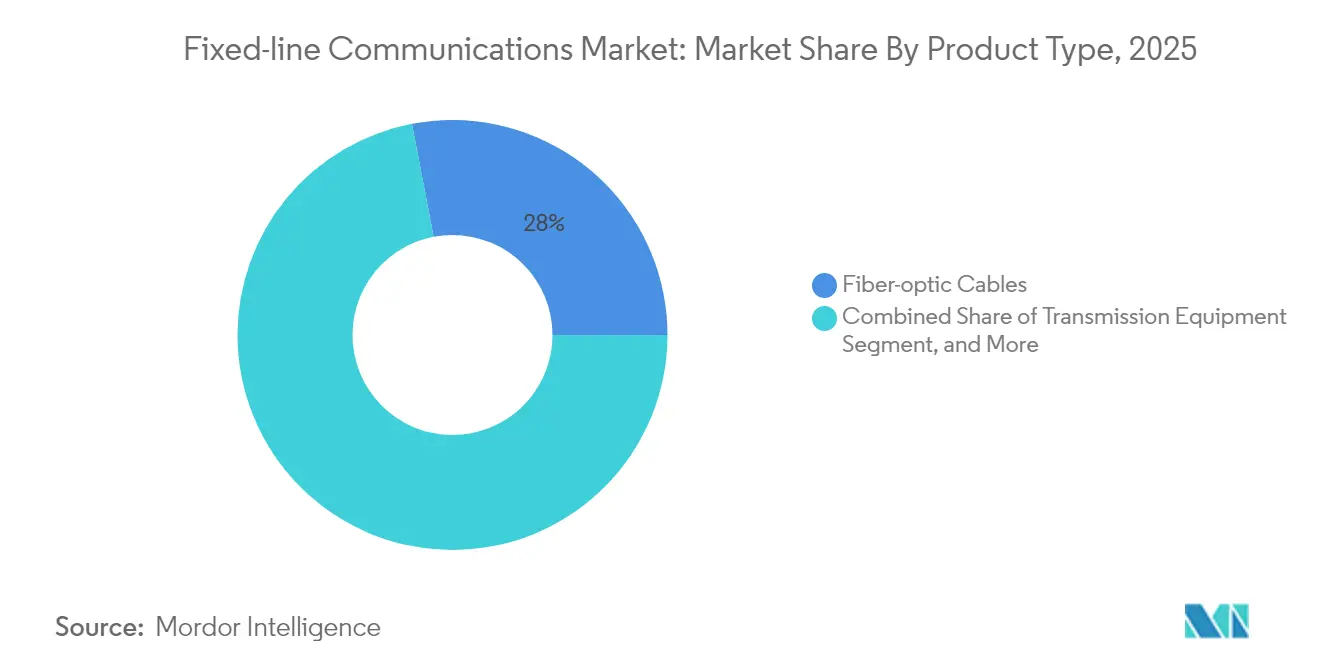

- Nach Produktkategorie führten Glasfaserkabel mit einem Umsatzanteil von 28,02 % im Jahr 2025; Zugangsequipment expandiert bis 2031 mit einer CAGR von 13,45 %.

- Nach Dienstleistungstyp hielten Festnetz-Breitbanddatendienste 68,45 % des Umsatzpools 2025, während IPTV und andere Mehrwertdienste mit einer CAGR von 12,05 % bis 2031 das schnellste Wachstum verzeichneten.

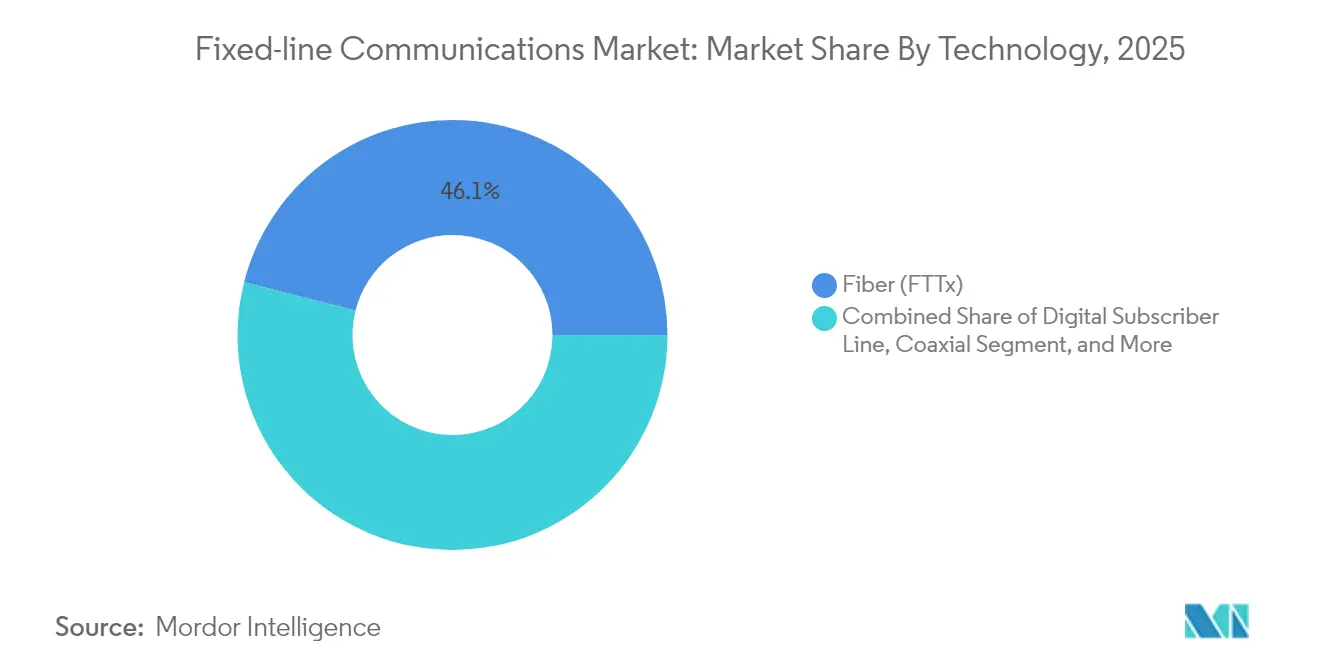

- Nach Technologie erfasste Glasfaser 46,05 % des Marktanteils für leitungsgebundene Kommunikation im Jahr 2025, und Glasfaser-bis-zum-Haus-Bereitstellungen sollen mit einer CAGR von 18,22 % wachsen.

- Nach Endnutzer entfielen auf Privatanschlüsse 55,25 % des Umsatzes im Jahr 2025, während die Nachfrage aus Rechenzentren mit einer CAGR von 14,25 % bis 2031 steigt.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 38,45 % des Gesamtumsatzes 2025 und soll bis 2031 eine CAGR von 11,18 % aufrechterhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für leitungsgebundene Kommunikation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Gigabit-Breitband in dicht besiedelten Städten | +2.8% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Großangelegte Glasfaser-bis-zum-Haus-Programme von etablierten Anbietern und alternativen Netzbetreibern | +3.2% | Global; APAC weist die größten Ausbaumengen auf | Langfristig (≥ 4 Jahre) |

| Backhaul-Anforderungen von Hyperscale-Rechenzentren | +2.1% | Global, konzentriert in Cloud-Regionen | Kurzfristig (≤ 2 Jahre) |

| Universaldienst-Subventionen (BEAD, CEF-2, RDOF) | +1.9% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wiederverwendung veralteter Kupferleitungskanäle zur Senkung der Tiefbaukosten | +1.4% | Reife Telekommunikationsmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Verdichtung von Edge-Computing für Verbindungen mit geringer Latenz | +1.6% | Städtische und industrielle Zonen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Gigabit-Breitband in städtischen Ballungsräumen

- Fernarbeit, Multi-Stream-4K-Video und Cloud-Gaming haben Mehrfach-Gigabit-Dienste in Großstädten zur Basiserwartung gemacht. Betreiber können sich nicht mehr auf Überzeichnungsregeln verlassen, die einst die Kapazitätskosten im Zaum hielten; stattdessen verlegen sie symmetrische Glasfaser tiefer in Wohnblöcke, um Hochdurchsatzpfade zu garantieren. Gewerbliche Mieter in gemischt genutzten Gebäuden fordern zusätzlich garantierte Uplink-Geschwindigkeiten für Cloud-Backup und Videokollaboration, was es Netzbetreibern ermöglicht, Premium-Servicevereinbarungen zu höheren durchschnittlichen Umsätzen pro Nutzer zu bündeln. Die dichte Geografie verkürzt die Amortisationszeiten für den Glasfaserausbau und fördert aggressives Aktionspreisangebot, das Marktanteile sichert, bevor 5G-Festfunk-Alternativen an Bedeutung gewinnen. Kommunale Richtlinien zur digitalen Chancengleichheit verstärken die Akzeptanz zusätzlich, indem sie Anschlüsse für einkommensschwache Haushalte subventionieren und indirekt die Akzeptanzraten für Premium-Tarife steigern, sobald die Glasfaser verlegt ist.

Massiver Glasfaser-bis-zum-Haus-Ausbau durch etablierte Anbieter und alternative Netzbetreiber

Etablierte Telekommunikationsunternehmen haben von schrittweisen Kupfer-Upgrades auf einen vollständigen Glasfaserersatz umgestellt, wie AT&Ts Zusage zeigt, bis 2026 30 Millionen Gebäude mit Glasfaser-bis-zum-Haus zu versorgen. Alternative Netzbetreiber, die von Infrastrukturfonds unterstützt werden, erschließen unterversorgte Vorstadtgebiete und zwingen etablierte Betreiber zu schnelleren Reaktionen, um ihre Kundenbasis zu verteidigen. Subventionsrahmen wie BEAD in den Vereinigten Staaten lenken Milliarden in den ländlichen Ausbau und kippen die Kostengleichung weiter zugunsten von Tiefglasfaser. Die Kombination aus schnelleren Verlegetechniken (Mikrotrenching, konfektionierte Anschlüsse) und Leitungskanalwiederverwendung senkt die Investitionskosten pro Haushalt und hält die internen Renditen auch in mittelgroßen Gebieten attraktiv. Langfristig positioniert die Schaffung einer allgegenwärtigen Glasfaserplattform Netzbetreiber für das Upselling von Edge-Computing-Hosting und privaten 5G-Diensten.

Backhaul-Anforderungen von Cloud- und Hyperscale-Rechenzentren

Cluster für das Training künstlicher Intelligenz übertragen Multi-Terabit-Datensätze zwischen Einrichtungen und belasten bestehende Verbindungen zwischen Rechenzentren. Cloud-Anbieter wie Google und Meta verlegen nun ihre eigene Weitverkehrs-Dunkelglasfaser und Unterseekabel, um vorhersehbare Latenz und Bandbreite zu gewährleisten. Telekommunikationsbetreiber, die zusammenhängende Metro- und Weitverkehrs-Glasfaser besitzen, können diese Nachfrage durch das Angebot verwalteter Dunkelglasfaser-Leasingverträge mit redundanten Routen erschließen. Da Hyperscaler Rechenknoten näher an die Nutzer verlagern, werden kurzreichweitige Punkt-zu-Punkt-Glasfaserringe innerhalb städtischer Zonen unverzichtbar und schaffen Premium-Umsatzsegmente für Anbieter, die Sub-Millisekunden-Ziele erfüllen können.

Staatliche Universaldienst- und Subventionsprogramme (BEAD, RDOF, EU CEF-2)

Der BEAD-Fonds in Höhe von 42,45 Milliarden USD verpflichtet die Empfänger, Netze aufzubauen, die mindestens 100/20 Mbit/s liefern, während die Preise für einen definierten Zeitraum auf einem „erschwinglichen” Niveau gehalten werden. Vergleichbare Unterstützung durch das europäische CEF-2-Instrument priorisiert grenzüberschreitende Verbindungen, die die Integration des digitalen Binnenmarkts stärken. Diese Subventionen reduzieren das Risiko ländlicher Bereitstellungen und schaffen eine Pipeline von baureifen Projekten, die Arbeitsteams über Jahre hinweg beschäftigen. Beschaffungsklauseln, die die inländische Beschaffung bevorzugen, gestalten die Anbieterstrukturen um und belohnen Lieferanten mit zertifizierter lokaler Fertigung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiten bei der letzten Meile Glasfaser | -1.7% | Global, am schwierigsten für kleine Netzbetreiber | Langfristig (≥ 4 Jahre) |

| Substitutionsrisiko durch 5G-Festfunk und Satelliten | -1.2% | Ländliche und vorstädtische Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für das Spleißen von Glasfasern | -0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei kommunalen Wegerechten und Mastanbringungen | -1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszyklen für Glasfaser auf der letzten Meile

Die Erschließung eines einzelnen ländlichen Gebäudes kann mehr als 1.000 USD kosten, ein Betrag, der in felsigem oder bergigem Gelände stark ansteigt. Kleinere Netzbetreiber ohne Skaleneffekte tragen deutlich höhere Finanzierungskosten, und ihre Kreditvereinbarungen schreiben oft langsamere Ausbaupläne vor. Wo Trupps Glasfaser an Versorgungsmasten befestigen müssen, fügen Vorbereitungsarbeiten und Rechtsstreitigkeiten über Anbringungsgebühren monatelange Verzögerungen hinzu. Die Lohninflation für zertifizierte Glasfaserspleißer verschärft das Problem, wobei einige Märkte Antrittsprämien anbieten, die bisher nur Mobilfunkingenieuren vorbehalten waren. Obwohl staatliche Zuschüsse einen Teil der Baukosten abdecken, können Einschränkungen bei zulässigen Anbietern oder Technologien die Gesamtprojektkosten wieder in die Höhe treiben und die Amortisationszeiten über typische Investorenhorizonte hinaus verlängern.

Substitutionsrisiko durch 5G-Festfunk und Satelliten-Breitband

Verizon hat bereits mehr als 4,8 Millionen Festfunk-Abonnenten über 5G-Mittelband-Spektrum gewonnen und damit die Nachfrage nach „schnell installierbarem” Heimbreitband validiert, das Tiefbauarbeiten umgeht. Ebenso bietet Starlinks Konstellation im niedrigen Erdorbit Geschwindigkeiten von über 100 Mbit/s in Regionen, in denen Glasfaserrenditen marginal sind. Obwohl keine der beiden Optionen derzeit mit der Skalierbarkeit von Glasfaser mithalten kann, erfüllen beide die grundlegenden Definitionen von Breitband und können frühe Kunden binden, bevor ein Glasfasertrupp das Gebiet erreicht. Betreiber stehen daher vor einem Wettlauf: Glasfaser zuerst ausbauen oder ein dauerhaftes Marktanteilsdefizit riskieren, insbesondere in dünn besiedelten Landkreisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glasfaserinfrastruktur verankert die Gerätennachfrage

Glasfaserkabel generierten 2025 28,02 % des Umsatzes und festigten ihre Position als volumenmäßiges Rückgrat des Marktes für leitungsgebundene Kommunikation. Die zunehmende Nachfrage nach kohärenter 800-G-Übertragung drängt Betreiber dazu, Außenanlage-Upgrades zu beschleunigen, während zugehörige optische Leitungsabschlüsse und passive Splitter die Ausgaben für Zugangsequipment mit einer CAGR von 13,45 % steigern. Anbieter von Übertragungsgeräten profitieren, da Netzbetreiber veraltete 100-G-Optiken gegen steckbare Module tauschen, die den Energieverbrauch pro Bit halbieren und die Gesamtnetzeffizienz verbessern. Der Umsatz mit Vermittlungsgeräten wächst parallel, da softwaredefinierte Steuerungsebenen leistungsstarke Leaf-Spine-Strukturen in Vermittlungsstellen erfordern.

Kundenseitige Geräte reiten weiterhin auf der Mehrfach-Gigabit-Welle, da Haushalte Wi-Fi-7-Router und Mesh-Knoten einsetzen. Anbieter bündeln nun verwaltete Wi-Fi-Analysen, die es Netzbetreibern ermöglichen, die Leistung im Heimnetz aus der Ferne zu diagnostizieren und Technikerbesuche zu reduzieren. Unterdessen übertrafen Festfunk-Kundengeräte-Lieferungen im Jahr 2024 DOCSIS-Modems, was zeigt, dass drahtlose Substitution spezifische Bereitstellungsszenarien erfassen kann, auch wenn die Marktgröße für leitungsgebundene Kommunikation bei Glasfaser dominant bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungstyp: Daten überholen Sprachumsätze

Festnetz-Breitbanddatendienste machten 68,45 % des Gesamtumsatzes 2025 aus und bestätigen den unumkehrbaren Wandel von der minutenbasierten Abrechnung zur Bandbreitenmonetarisierung. IPTV und andere Mehrwertplattformen folgen mit einer CAGR von 12,05 % und spiegeln wider, wie Netzbetreiber versunkene Glasfaserinvestitionen in wiederkehrende Inhalts- und Cloud-Gaming-Umsätze umwandeln. Die traditionelle Festnetztelefonie setzt ihren säkularen Rückgang fort, da Unternehmen zu Cloud-Telefonanlagen migrieren und Haushalte ausschließlich auf Mobilfunk setzen.

Verwaltete Dienstleistungspakete, die Konnektivität mit Cybersicherheit und Edge-Computing-Orchestrierung verbinden, gewinnen an Beliebtheit, insbesondere bei mittelgroßen Unternehmen ohne interne IT-Teams. Erweiterte Videoanalysen, die von netzwerkinternen KI-Engines betrieben werden, ermöglichen ultra-zielgerichtete Werbung und fügen inkrementelle Margen ohne zusätzliche Investitionskosten hinzu.

Nach Technologie: Glasfaser beschleunigt die Migration von Altsystemen

Glasfaserlösungen hielten 2025 46,05 % des Umsatzes, während Glasfaser-bis-zum-Haus allein auf dem Weg zu einer CAGR von 18,22 % bis 2031 ist, was bestätigt, dass symmetrisches Gigabit nun eine Grundvoraussetzung und kein Luxus mehr ist. Die Marktgröße für leitungsgebundene Kommunikation, die mit veralteter digitaler Teilnehmerleitung verbunden ist, schrumpft jedes Quartal, da Betreiber feste Kupferabschalttermine festlegen, um Wartungsbudgets für reine Glasfaserausbauten freizusetzen. Kabel-Mehrfachsystembetreiber setzen DOCSIS 4.0 ein, um wettbewerbsfähig zu bleiben, planen jedoch letztendlich vollständige Glasfaserüberlagerungen, um HF-Rauschgrenzen zu überwinden.

Chinas frühe Einführung von 50-G-PON prägt globale Komponentenfahrpläne und drängt Optikanbieter dazu, Kostenkurven schneller zu senken. In Europa knüpfen Regulierungsbehörden reine Vorleistungsmodelle an eine beschleunigte Kupferstilllegung, was etablierte Anbieter dazu veranlasst, stadt- und stadtbezirksweise Glasfasermigrationspläne anzukündigen, die das EBITDA schützen und gleichzeitig politische Vorgaben erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Rechenzentren gestalten den Unternehmens-Mix um

Privatkunden lieferten 55,25 % des Umsatzes 2025, aber die Nachfrage aus Rechenzentren ist mit einer CAGR von 14,25 % der am schnellsten wachsende Bereich. Hyperscaler schließen langfristige Dunkelglasfaser-Nutzungsrechtsverträge ab, die einen 40-jährigen Zugang garantieren und Netzbetreibern stabile Cashflows bieten, aber die Netzwerkverfügbarkeitsstandards auf „fünf Neunen” oder besser anheben. Kleine und mittlere Unternehmenskunden nutzen neue offene Vorleistungsregime zum Preisvergleich und zwingen Einzelhandelsanbieter dazu, durch verwaltete Netzwerksicherheit und IoT-Integration Mehrwert zu schaffen.

Große Unternehmen suchen zunehmend nach Hybrid-Cloud-Architekturen, die Zweigstellen über private 10-G-Verbindungen mit regionalen Edge-Computing-Knoten verbinden. Regierungsbehörden erweitern Zero-Trust-Richtlinien auf Transportschichten und veranlassen Netzbetreiber, eine Ende-zu-Ende-Verschlüsselung zu zertifizieren, die souveräne Datenspeicherungsanforderungen erfüllt.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 38,45 % des Umsatzes 2025 und soll mit einer CAGR von 11,18 % wachsen, was seine Position als größter Markt für leitungsgebundene Kommunikation festigt. Chinas Mandat für 10-G-Stadtnetze treibt den landesweiten Glasfaserausbau voran, während Indiens Programm „Digital Bharat” öffentlich-private Gemeinschaftsunternehmen auslöst, die jährlich mehr als 0,5 Millionen Streckenkilometer hinzufügen. Japanische und koreanische Betreiber rüsten auf 25-G- und 50-G-PON auf, um immersive Medien und industrielle Automatisierung zu unterstützen.

Nordamerika nutzt das BEAD-Programm, um ländliche Lücken zu schließen. Tier-1-Netzbetreiber beschleunigen den städtischen Ausbau und wetteifern mit Satelliten-Breitbandanbietern um die Bindung langfristiger Abonnenten. Verizons Gewinne bei Festfunk-Abonnenten unterstreichen das Substitutionsrisiko, dennoch erreichen die Glasfaserausbauzahlen neue Quartalsrekorde, da Reformen bei der Mastanbringung die Genehmigungsverfahren verkürzen. Kanadische Regelungen zum offenen Zugang verpflichten etablierte Anbieter zur Vorleistung von Glasfaserschleifen und fördern den Einzelhandelswettbewerb, der die Akzeptanzraten stimuliert, ohne die Wirtschaftlichkeit der Netzeigentümer zu untergraben.

Europas Gigabit-Infrastrukturgesetz vereinfacht Tiefbaugenehmigungen und setzt die „Einmal-Graben”-Koordination durch, was die Tiefbaukosten um zweistellige Prozentsätze senkt. Frankreich und Spanien verzeichnen nun Glasfaser-bis-zum-Haus-Akzeptanzraten von über 75 %, was die Nachfrageelastizität beweist, sobald ein allgegenwärtiger Gigabit-Dienst verfügbar ist. Deutschlands verspäteter Start beschleunigt sich auf der Grundlage von durch Private-Equity finanzierten alternativen Netzbetreibern, während die britischen Ausschreibungen des Projekts „Gigabit” die Abdeckung auf schwer erreichbare Weiler ausweiten.

Wettbewerbslandschaft

Der Markt für leitungsgebundene Kommunikation weist eine moderate Konzentration auf. Huawei, Nokia und Cisco verteidigen ihre installierten Basen mit Full-Stack-Portfolios, die optischen Transport, IP-Routing und Netzwerkautomatisierungssoftware kombinieren. Nokias Übernahme von Infinera für 2,3 Milliarden USD fügt hochkapazitive kohärente Optik hinzu und erweitert das Glasfaser-Reichweitenangebot des Unternehmens auf ultraweite Strecken.

Hyperscale-Cloud-Anbieter treten als Quasi-Wettbewerber auf, indem sie private globale Backbone-Netze aufbauen, fungieren aber auch als Ankermieter für Dunkelglasfaser-Vorleistungen und sorgen für stetige Umsätze bei Netzbetreibern mit umfangreichen Netzinfrastrukturen. Unterdessen senken Organisationen für offene Standards wie das Telecom Infra Project die Wechselkosten und ermöglichen es Tier-2-Betreibern, ihre Lieferantenportfolios zu diversifizieren. Anbieter reagieren mit der Veröffentlichung disaggregierter Chassis, die White-Box-Hardware mit gehärtetem Netzwerkbetriebssystem-Software integrieren.

Durch künstliche Intelligenz gesteuerte Netzwerkbetriebsplattformen werden zu einem wichtigen Differenzierungsmerkmal. Ericssons Partnerschaft mit GCI in Alaska veranschaulicht, wie prädiktive Analysen die mittlere Reparaturzeit in rauen Klimazonen verkürzen.[4]Ericsson, "GCI wählt Ericssons Cloud-natives 5G-Core," ericsson.com HPEs geplante Übernahme von Juniper Networks für 14 Milliarden USD signalisiert eine breitere Konvergenz zwischen Unternehmens-IT und Netzbetreiber-Vernetzung und verspricht integrierte Lösungen, die traditionelle Abgrenzungslinien verwischen.

Marktführer für leitungsgebundene Kommunikation

Arris International PLC

Broadcom Inc.

Arista Networks Inc.

Huawei Technologies Co. Ltd

Nokia Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ericsson und GCI Communication Corp schließen eine Partnerschaft zur Bereitstellung eines Cloud-nativen 5G-Core in Alaska unter Integration KI-gesteuerter prädiktiver Betriebsabläufe.

- März 2025: Aduna und Bridge Alliance beschleunigen die CAMARA-basierte Netzwerk-API-Einführung und ermöglichen es Unternehmen, globale Netzwerkfunktionen über standardisierte Schnittstellen zu nutzen.

- Februar 2025: Ericsson stellt den Cradlepoint X20 5G-Router vor, der auf Unternehmens-Festfunk-Zugangsmärkte abzielt.

- Januar 2025: Das brasilianische Kommunikationsministerium richtet einen Fonds in Höhe von 4,8 Milliarden BRL (960 Millionen USD) zur Verbesserung der Breitbandversorgung ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den Festnetz-Kommunikationsmarkt als alle leitungsgebundenen Netzwerkelemente – von Übertragungs- und Vermittlungstechnik über Kundenendgeräte bis hin zu Glasfaser-, Kupfer- oder Koaxialkabeln, die diese verbinden – die Sprach-, Breitbanddaten- oder IPTV-Dienste für Privatkunden, Unternehmen, den öffentlichen Sektor und Hyperscale-Rechenzentrumsnutzer weltweit bereitstellen.

Anmerkung zum Umfang, Ausschlüsse: Der Großhandelsverkauf von Dark Fiber an Netzbetreiber sowie rein mobile oder satellitengestützte Zugangsdienste fallen nicht in den Rahmen dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Übertragungsgeräte

- Vermittlungsgeräte

- Zugangsequipment (DSLAM, OLT usw.)

- Kundenseitige Geräte (Router, Set-Top-Box, ONT)

- Glasfaserkabel

- Sonstige

- Nach Dienstleistungstyp

- Festnetztelefonie

- Festnetz-Breitbanddaten

- IPTV / Mehrwertdienste

- Nach Technologie

- Digitale Teilnehmerleitung

- Koaxial (DOCSIS)

- Glasfaser (FTTx/FTTH)

- Hybrid-Glasfaser-Koaxial

- Nach Endnutzer

- Privathaushalte

- Kleine und mittlere Unternehmen

- Großunternehmen

- Staat und öffentlicher Sektor

- Rechenzentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Untermauerung der Sekundärergebnisse haben wir Netzwerkplaner bei etablierten Telekommunikationsunternehmen, Glasfaser-Altnets und Unternehmens-ICT-Einkäufern in der Region Asien-Pazifik, Nordamerika und Europa befragt. Nachfolgende Umfragen bei Gerätehändlern und Tiefbauunternehmen klärten Baukostenkurven, Installationsrückstände und realistische Fiber-to-the-Home (FTTH)-Aktivierungsraten, die allein durch Desktop-Daten nicht ermittelt werden können.

Desk Research

Unsere Analysten begannen mit erstklassigen öffentlichen Quellen wie der International Telecommunication Union, OECD-Breitbanddatensätzen, nationalen Regulierungsbehörden (FCC, Ofcom, TRAI) und Branchenverbänden wie der Fiber Broadband Association, die Teilnehmerzahlen, Glasfaseranschlüsse und Tariftrends offenlegen. Unternehmens-10-Ks, Investorenpräsentationen und Einreichungen von Geräteherstellern lieferten durchschnittliche Verkaufspreise und Port-Versanddaten, während kostenpflichtige Datenbanken – D&B Hoovers für Finanzdaten und Dow Jones Factiva für Deal-Flow – bei der Schätzung der Betreiberumsätze halfen. Patentanalysen von Questel signalisierten technologische Wendepunkte rund um XGS-PON und kohärente Optik. Die hier aufgeführten Quellen veranschaulichen die konsultierte Literatur, ohne sie zu erschöpfen.

Marktgröße & Prognose

Wir verwenden ein Top-down-Nachfragepoolmodell, das mit aktiven Festnetzabonnements nach Geschwindigkeitsstufe beginnt, diese mit dem gemischten ARPU multipliziert und die Gesamtwerte anschließend mit den gemeldeten Festnetz-Umsätzen der Betreiber abgleicht. Lieferantenzusammenstellungen von Glasfaserkabellieferungen und stichprobenartige Zugangsequipment-ASP × Volumen dienen als Bottom-up-Plausibilitätsprüfungen. Zu den wichtigsten Eingabegrößen zählen die Breitbandpenetration in Haushalten, jährliche Glasfaseranschlüsse, Wachstum der Enterprise-Ethernet-Ports, regulierte Großhandelszugangspreise, Backhaul-Bedarf von Rechenzentren und USD-gewichtete Wechselkurse. Eine multivariate Regression, ergänzt durch Szenarioanalysen für subventionsgetriebene ländliche Ausbauprogramme, projiziert diese Treiber bis 2030. Lücken in den Bottom-up-Belegen werden durch Triangulation benachbarter Länderverhältnisse oder historisch stabiler Kosten-pro-erschlossenem-Haushalt-Kennzahlen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe werden Modelloutputs anhand von Varianzprüfungen gegen ITU-Umsatzgesamtwerte und Lieferanten-Versandstatistiken geprüft; Anomalien lösen erneute Rückfragen bei den Quellen aus. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse – wie groß angelegte M&A-Transaktionen und Subventionsvergaben – zeitnahe Zwischenaktualisierungen auslösen, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum unsere Festnetz-Kommunikations-Basislinie Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Anbieter Leistungsumfänge vermischen, unterschiedliche Währungsbasen anwenden oder Daten in unterschiedlichen Zyklen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen Studien, die nur Sprache oder Geräte modellieren, andere, die eine einheitliche ARPU-Erosion annehmen, sowie viele, die Prognosen einfrieren, bevor neue Förderprogramme finalisiert sind. Mordors breiterer Umfang, gemischter Treibersatz und jährliche Neukalibrierung verringern diese Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 289,24 Mrd. (2025) | Mordor Intelligence | - |

| USD 289,56 Mrd. (2024) | Regional Consultancy A | schließt IPTV-Umsätze aus und verwendet konstante Wechselkurse von 2024 |

| USD 291,09 Mrd. (2024) | Global Consultancy B | modelliert nur Privatkunden-Sprache + Breitband, lässt Großhandelszugangsleitungen außer Acht |

| USD 299,73 Mrd. (2025) | Industry Journal C | verwendet statischen ARPU-Rückgang ohne Glasfaser-Prämienaufschlag |

Zusammenfassend liefert Mordor Intelligence durch die Kombination von Regulierungsdaten, Betreiberoffenlegungen und praxisnahen Erkenntnissen eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Treiber und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für leitungsgebundene Kommunikation?

Die Marktgröße für leitungsgebundene Kommunikation beläuft sich im Jahr 2026 auf 321,43 Milliarden USD.

Wie schnell soll der Markt für leitungsgebundene Kommunikation wachsen?

Für den Sektor wird eine CAGR von 11,13 % prognostiziert, mit einem Erreichen von 544,82 Milliarden USD bis 2031.

Welche Region führt den Markt für leitungsgebundene Kommunikation heute an?

Der asiatisch-pazifische Raum hält 38,45 % des Umsatzes 2025 und ist mit einer CAGR von 11,18 % auch die am schnellsten wachsende Hauptregion.

Warum expandiert Glasfaser-bis-zum-Haus so schnell?

Das Wachstum von Glasfaser-bis-zum-Haus, das mit einer CAGR von 18,22 % prognostiziert wird, spiegelt die steigende Nachfrage nach symmetrischem Gigabit-Dienst, regulatorische Fristen für die Kupferabschaltung und staatliche Breitbandsubventionen wider.

Welche Segmente wachsen innerhalb des Marktes am schnellsten?

Die Umsätze mit Zugangsequipment steigen mit einer CAGR von 13,45 %, IPTV und Mehrwertdienste mit einer CAGR von 12,05 % und die Nachfrage nach Rechenzentrumskonnektivität mit einer CAGR von 14,25 %.

Welche Faktoren hemmen die Marktexpansion?

Hohe Investitionskosten für Glasfaser auf der letzten Meile, Fachkräftemangel sowie Wettbewerb durch 5G-Festfunk- und Satelliten-Breitbanddienste sind die wichtigsten Hindernisse.

Seite zuletzt aktualisiert am: