Marktgröße und Marktanteil des Physischen Internets

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

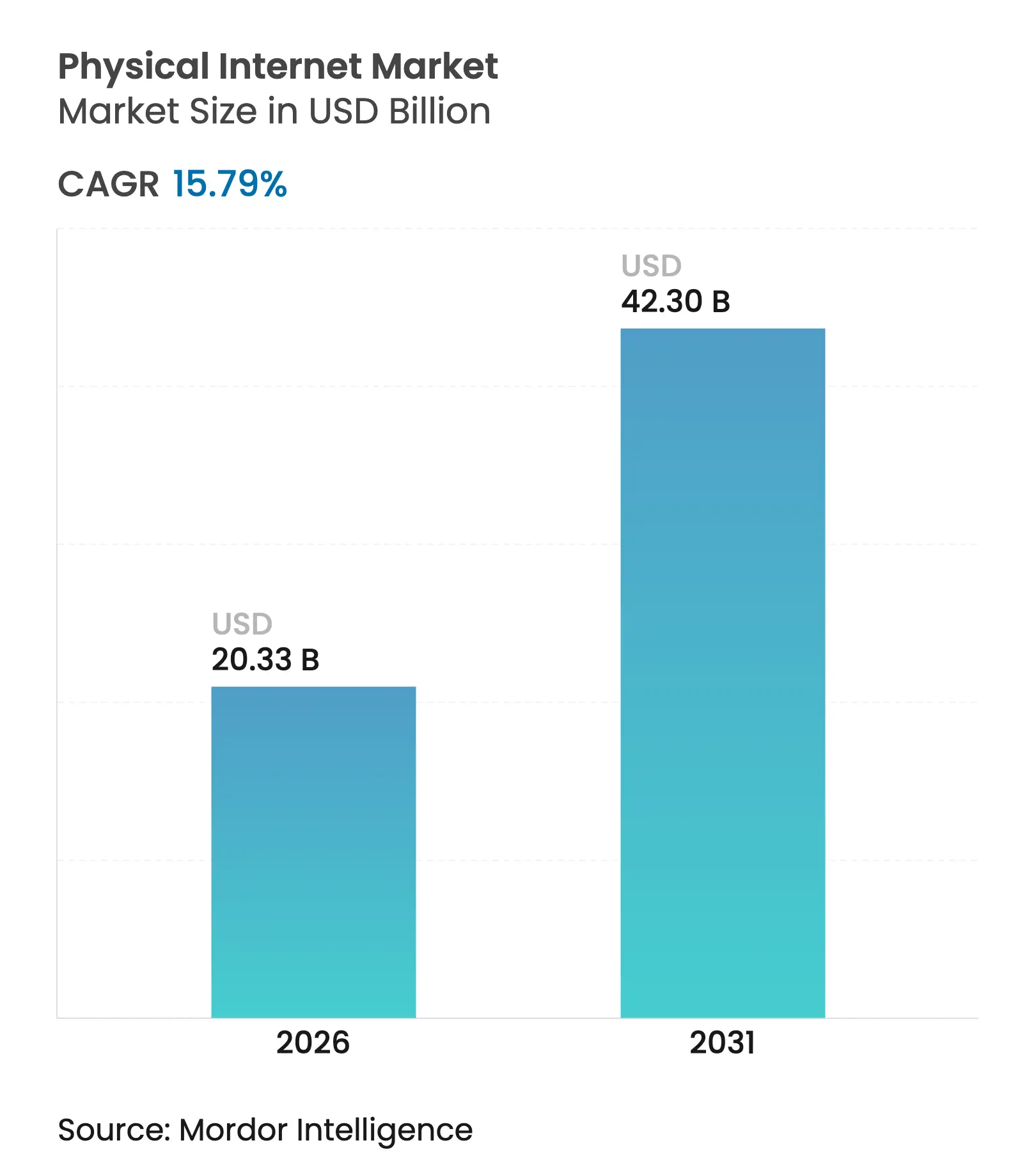

| Marktgröße (2026) | 20.33 Milliarden US-Dollar |

| Marktgröße (2031) | 42.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Physischen Internets von Mordor Intelligence

Die Marktgröße des Physischen Internets wird im Jahr 2026 auf USD 20,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 17,56 Milliarden, mit Prognosen für 2031 von USD 42,3 Milliarden, was einem CAGR von 15,79 % über den Zeitraum 2026–2031 entspricht.

Die starke Nachfrage nach offenen, modularen und digital orchestrierten Logistiknetzwerken verändert die globalen Frachtströme und spiegelt die Art und Weise wider, wie Daten über das Internet übertragen werden. Der wachsende Einsatz von π-Containern, KI-gesteuerten Routing-Engines und cloudbasierten Orchestrierungsplattformen unterstützt den rasanten Ausbau. Unternehmen betrachten die gemeinsame Nutzung von Vermögenswerten als kosteneffizienten Weg zur Resilienz, während Regulierungsbehörden multimodale Frachtlösungen fördern, die Emissionen reduzieren. Risikokapitalfinanzierungen und Konsolidierungen signalisieren das Vertrauen, dass Plattformökonomien die heutigen fragmentierten Betriebsmodelle übertreffen werden, und bereiten den Boden für eine vernetzte Ära, in der Zusammenarbeit die Duplizierung in Lieferketten ersetzt.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 57,35 %; Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 17,55 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 62,20 % am Markt für das Physische Internet, während das KMU-Segment bis 2031 voraussichtlich mit einem CAGR von 17,74 % wachsen wird.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 40,78 % der Marktgröße des Physischen Internets auf Einzelhandel & E-Commerce; das Gesundheitswesen verzeichnet bis 2031 einen CAGR von 15,94 %.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 36,70 % und wird im Zeitraum 2026–2031 den schnellsten CAGR von 16,72 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Physischen Internet

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Unterstützung für emissionsfreie Logistik | 2.80% | Global, mit EU und Kalifornien als Vorreiter | Mittelfristig (2–4 Jahre) |

| Exponentielles Wachstum im E-Commerce | 3.20% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionen in multimodale Frachtkorridore | 2.10% | Nordamerika, EU, China, Indien | Langfristig (≥ 4 Jahre) |

| Rasche Einführung digitaler Frachtplattformen durch Drittlogistikdienstleister | 2.50% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Unterstützung für emissionsfreie Logistik

Vorschriften, die auf Klimaneutralität abzielen, verändern Flottenstrategien weltweit. Der EU-Grüne Deal schreibt bis 2030 eine Emissionsreduzierung um 55 % vor, und Kalifornien schreibt bis 2036 emissionsfreie Nutzfahrzeuge vor. Logistikführer reagieren mit mutigen Schritten. DHL arbeitet mit der Envision Group zusammen, um bis 2030 einen Anteil von 30 % nachhaltigen Flugkraftstoffs zu erreichen, und baut gleichzeitig mit erneuerbaren Energien betriebene Netto-Null-Industrieparks auf[1]DHL Group, "Partnerschaften für nachhaltigen Flugkraftstoff," dhl.com. CEVA Logistics hat 23 Elektro-Lkw in Europa hinzugefügt und eliminiert damit jährlich 38.300 Tonnen CO₂. Gemeinsam genutzte Elektroflotten passen zu den Prinzipien des Physischen Internets, indem sie die Auslastung steigern, Leerlaufzeiten reduzieren und die Gesamtsystemkosten senken. Saudi-Arabiens USD 266 Milliarden schweres Gateway-Projekt verbindet erneuerbare Energien mit interkontinentalen Frachtkorridoren. Mit der Elektrifizierung des Transports wenden sich Betreiber der Netzwerkorchestrierung zu, um Laden, Routing und Kapazitätszuweisung auszubalancieren.

Exponentielles Wachstum im E-Commerce

Die Nachfrage nach Lieferungen in weniger als 24 Stunden hat die Hub-and-Spoke-Wirtschaft überholt. Amazons Projekt Juniper führt automatisierte Mikro-Fulfillment-Standorte ein, die Waren in Verkaufsautomatenmodulen innerhalb von Stadtblöcken lagern. Der Online-Einzelhandel in Südostasien wird auf USD 186 Milliarden prognostiziert, was eine grenzüberschreitende Komplexität hinzufügt, die nur vernetzte Netzwerke bewältigen können. Nimble sicherte sich USD 106 Millionen von FedEx, um autonome Fulfillment-Roboter zu skalieren, was das Anlegervertrauen in softwaregesteuerte Logistik zeigt. Mehr als 50 % der Spot-Lkw-Ladungen werden nun über digitale Frachtabstimmung abgewickelt, was den Ausschreibungsaufwand erheblich reduziert. Marktteilnehmer des Physischen Internets nutzen Datenstandardisierung, um Bestände, Spediteure und Kundennachfrage in Echtzeit zu synchronisieren.

Staatliche Investitionen in multimodale Frachtkorridore

Öffentliche Mittel legen neue Gleise – im wörtlichen und digitalen Sinne – für den Markt des Physischen Internets. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz leitet USD 550 Milliarden in multimodale Konnektivität, während Japan eine 500 Kilometer lange automatisierte Förderband-Frachtverbindung zwischen Tokio und Osaka baut. Chinas Gürtel-und-Straße-Initiative verankert digitale Logistikprotokolle in Dutzenden von Partnervolkswirtschaften. Nevadas Binnenhafen und BNSFs neuer Arizona-Hub verweisen auf die öffentlich-private Ausrichtung auf intermodale Effizienz. Niedrigere Umschlagskosten und verbesserte Servicezuverlässigkeit machen vernetzte Logistik im großen Maßstab wirtschaftlich attraktiv.

Rasche Einführung digitaler Frachtplattformen durch Drittlogistikdienstleister

Drittanbieter beeilen sich, Verlader, Spediteure und Technologiepartner über API-first-Architekturen zu verbinden. Die Allianz von GXO mit Blue Yonder bringt fortschrittliches Lagerverwaltungssystem an gemeinsam genutzten Standorten. Shippeo, unterstützt durch Toyotas Woven Capital, verfolgt 90 Millionen Sendungen in 150 Ländern. Robotik-als-Dienstleistung-Modelle ermöglichen es Unternehmen, automatisiertes Entladen ohne hohe Investitionsausgaben einzusetzen, wie Yusen Logistics und Pickle Robot zeigen. Standardprotokolle der DCSA erleichtern den Datenaustausch und verbessern die Transparenz, was für die Skalierung des Physischen Internets unerlässlich ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Aus- und Weiterbildung sowie Verfügbarkeit von Fachkräften für das Physische Internet | −1.7% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Inkompatibilität der Altinfrastruktur mit modularen Containern | −2.1% | Anlageintensive entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Aus- und Weiterbildung sowie Verfügbarkeit von Fachkräften für das Physische Internet

Der Betrieb eines verteilten, API-reichen Netzwerks erfordert Kenntnisse in KI, Blockchain und Echtzeit-Datenorchestrierung, die die meisten Logistiklehrpläne noch immer nicht abdecken. Die OECD stellt fest, dass 72 % der KMU Daten nutzen, aber nur 57 % generative KI aufgrund von Qualifikationslücken als praktikabel betrachten. Amazons USD 1,2 Milliarden schwerer Plan zur Weiterqualifizierung von 300.000 Mitarbeitern bis 2025 zeigt den erforderlichen Aufwand. Mittelständische Unternehmen sind auf externe Berater angewiesen, was die Bereitstellungskosten erhöht und die Amortisationszeiten verlängert. Hochschul-Industrie-Allianzen bleiben begrenzt, was die Talentpipeline verlangsamt. Dieser Mangel dämpft die Wachstumsdynamik leicht, dürfte jedoch den langfristigen Wandel hin zur vernetzten Logistik nicht aufhalten.

Inkompatibilität der Altinfrastruktur mit modularen Containern

Lagerhäuser, Häfen und Rangierbahnhöfe wurden für herkömmliche Containergrößen gebaut, sodass die Umrüstung auf π-Container kostspielige Nachrüstungen erfordert. Kuehne+Nagels USD 374 Millionen schwerer Standort in Mantova nutzt 700 Roboter und 20 Kilometer Förderbänder für Omnichannel-Abläufe. Hafenmodifikationen erfordern Umweltgenehmigungen, die drei bis fünf Jahre dauern können. Unterschiedliche Spurweiten und Terminaldesigns behindern die Standardisierung. Der konservative Seefahrtsektor, der in akademischen Studien dokumentiert ist, zeigt Widerstand gegen Veränderungen. Nachrüstungskosten können 15–25 % der ursprünglichen Baukosten entsprechen, eine Belastung, die die Einführung bei anlageintensiven Marktteilnehmern verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Netzwerke treiben Orchestrierungsinnovation voran

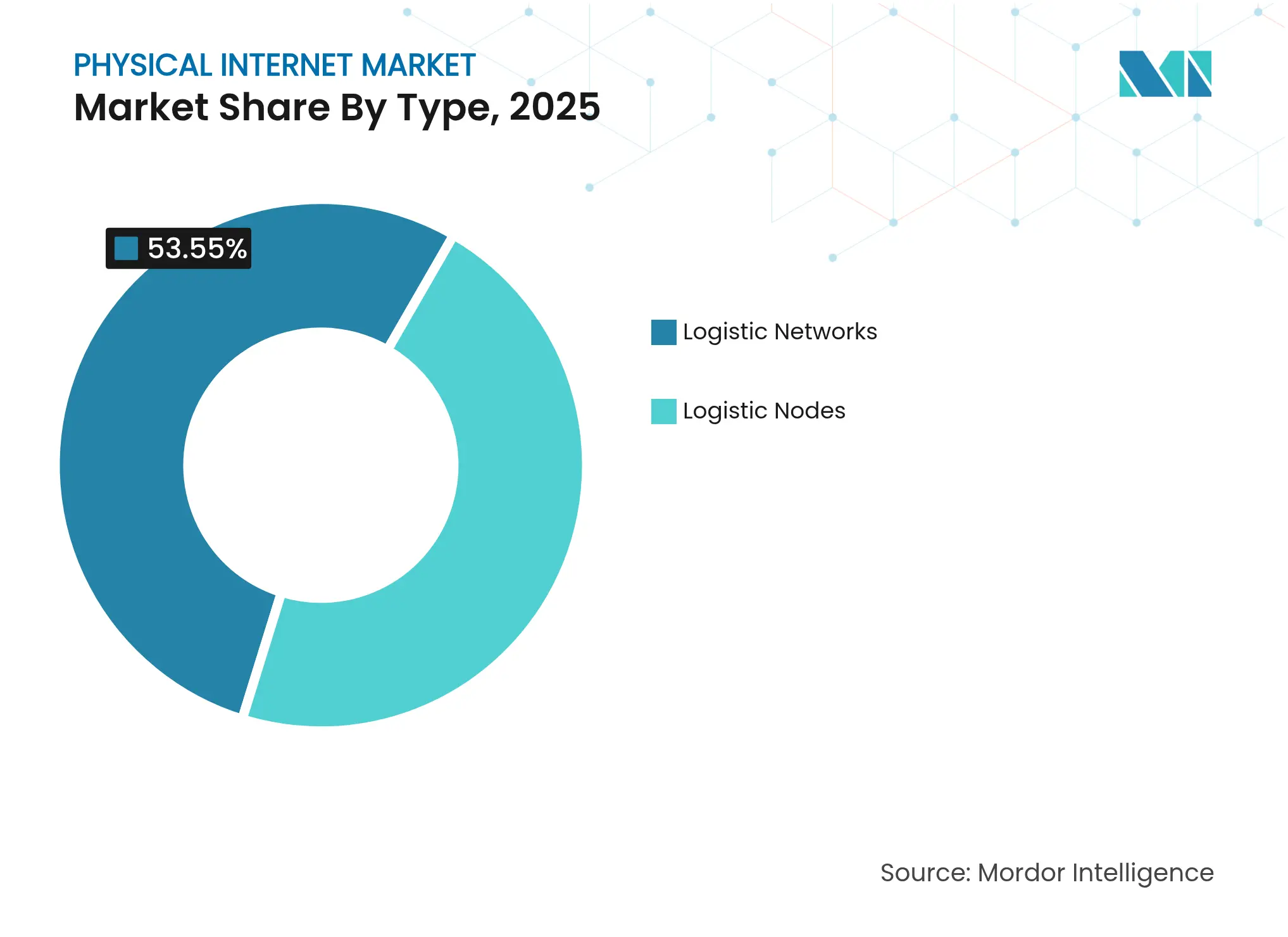

Logistikknoten erzielten im Jahr 2025 einen Umsatzanteil von 46,45 %, was die hohen Investitionen in automatisierte Lagerhäuser und Cross-Dock-Standorte widerspiegelt, die die Verweildauer zwischen den Verkehrsträgern verkürzen. Der Markt für das Physische Internet nutzt diese Knoten als greifbare Ankerpunkte eines zunehmend softwaregesteuerten Ökosystems. Die Standardisierung von Vermögenswerten verkürzt die Umschlagszeit, sodass Betreiber Bestände schneller umschlagen und Haltegebühren reduzieren können. Unternehmen integrieren IoT-Sensoren zur Verfolgung von Containerstandort, Temperatur und Vibration und speisen Daten in KI-Modelle ein, die Störungen antizipieren.

Logistiknetzwerke verzeichnen den schnellsten CAGR von 17,05 % bis 2031. Orchestrierungssoftwareschichten liegen über physischen Vermögenswerten und senden Routing-Anweisungen, die Kosten, Geschwindigkeit und Emissionen ausbalancieren. Generative KI in Dashboards schlägt innerhalb von Sekunden alternative Routen vor, informiert durch Echtzeit-Verkehrs-, Wetter- und Kapazitätsdaten. Amazons Logistik-als-Dienstleistung-Strategie unterstreicht, wie Plattformfähigkeiten nun die Flottengröße übertreffen. Die Blockchain-Technologie bietet unveränderliche Hauptbücher, die Mehrparteientransaktionen speichern und Vertrauen ohne zentrale Gatekeeper aufbauen. Mit verbesserter Interoperabilität wächst der Markt für das Physische Internet durch Netzwerkeffekte: Jeder neue Knoten erhöht den Wert des gesamten Systems.

Nach Komponente: Dienstleistungen beschleunigen sich durch verwaltete Komplexität

Lösungen blieben im Jahr 2025 mit 57,35 % dominant, da Organisationen Basisplattformen, modulare Container und Routing-Engines benötigten, bevor sie fortgeschrittene Dienstleistungen in Anspruch nehmen konnten. Frühe Anwender investierten in π-Container, die wie digitale Pakete zusammenklicken, was die Zeit für die Ladungskonsolidierung und das Schwundrisiko reduziert. Plattformen koordinieren Ankunftsfenster über mehrere Spediteure hinweg und verhindern Engpässe im Fernverkehr. Edge-fähige Scanner übertragen Daten in Millisekunden in die Cloud, sodass menschliche Bediener genaue Ankunftszeitschätzungen ohne manuelle Aktualisierungen erhalten.

Dienstleistungen wachsen mit einem CAGR von 17,55 %, da Unternehmen Komplexität auslagern. Integrationsexperten verbinden ältere Transport- und Lagerverwaltungssysteme mit neuen Orchestrierungssuiten. Verwaltete Logistikangebote erweitern Abonnementmodelle, bei denen Anbieter die Einhaltung von Serviceniveaus garantieren und gleichzeitig Software-Updates und Sicherheits-Patches übernehmen. Der Kauf von IDS Fulfilment durch DHL Supply Chain fügt 120.000 m² Fläche hinzu, auf die kleine Marken ohne langfristige Mietverträge zugreifen können. Support-Teams optimieren Routing-Algorithmen wöchentlich und berücksichtigen dabei Kraftstoffpreise, Streckenüberlastung und Kundenretouren. Da immer mehr Verlader Betriebsausgaben gegenüber Investitionsausgaben bevorzugen, gewinnen Dienstleistungserlöse einen wachsenden Anteil am Markt für das Physische Internet.

Nach Unternehmensgröße: KMU setzen auf cloudnative Plattformen

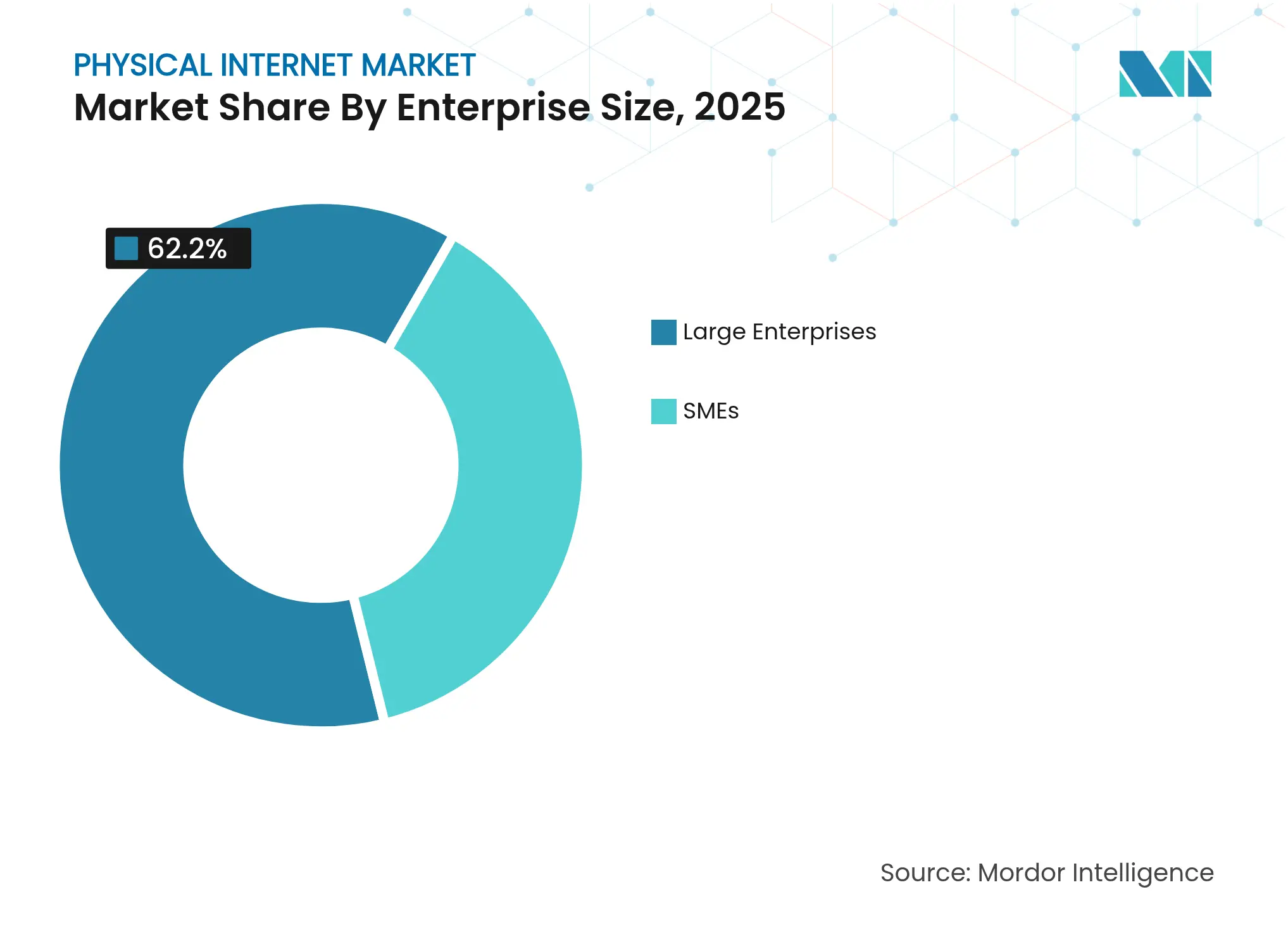

Großunternehmen beherrschen weiterhin 62,20 % des Umsatzes und nutzen ihre Größe, um Spediteurstarife auszuhandeln und Pilotprojekte durchzuführen. Sie bündeln ihre Kaufkraft, um Mengenrabatte bei Robotik und Sensorhardware zu sichern. Komplexe globale Präsenzen veranlassen sie, disparate regionale Systeme zu vereinheitlichen, was sie zu idealen frühen Anwendern von Standards des Physischen Internets macht. Ihre Pilotprojekte liefern Benchmarks, die breitere Brancheneinführungen leiten.

Das KMU-Segment wächst jedoch mit einem CAGR von 17,74 %. API-first-Plattformen bieten nutzungsabhängigen Zugang zu Routing, Buchung und Etikettenerstellung. Frachttechnologieunternehmen wie C.H. Robinson verarbeiten täglich 2.000 Kundenangebote durch Automatisierung der E-Mail-Erfassung. Cloud-Dashboards zeigen multimodale Kapazitäten an einem Ort an und ermöglichen es kleineren Unternehmen, Tarife zu vergleichen, die typischerweise Großversendern vorbehalten sind. Ferngestütztes Onboarding verkürzt die Zeit bis zur Wertschöpfung. Staatliche Programme für digitale Gutscheine reduzieren Abonnementgebühren und bewegen traditionelle Exporteure zur Teilnahme. Das Ergebnis ist eine breitere Einführungsbasis, die das Mengenwachstum für den Markt des Physischen Internets antreibt.

Nach Endnutzer: Gesundheitswesen treibt spezialisierte Anforderungen voran

Einzelhandel & E-Commerce führte im Jahr 2025 mit einem Umsatzanteil von 40,78 %, da Verbraucher während der Hochsaison Same-Day-Lieferungen erwarten. Hohe Bestellvolumina veranlassen Fulfillment-Center, städtische Gebiete zu sättigen, was die Immobilienkosten erhöht. Die Logik des Marktes für das Physische Internet hilft, indem Mikro-Hubs markenübergreifend gebündelt werden, sodass Flächennutzung und Arbeitsproduktivität gleichzeitig steigen. Automatisierte Lager- und Entnahmesysteme erreichen mehr als 100 Entnahmen pro Stunde und halten das Serviceniveau auch bei Flash-Sale-Ansturm hoch.

Das Gesundheitswesen verzeichnet den schnellsten CAGR von 15,94 %. Biologische Arzneimittel und personalisierte Therapien erfordern Temperaturkontrolle und Rückverfolgbarkeitsnachweise. DHL investierte EUR 2 Milliarden in gesundheitsdedizierte Standorte und erwarb CRYOPDP, um kryogene Expertise zu gewinnen. IoT-Sonden messen die Fläschchentemperatur alle fünf Sekunden, wobei die Messwerte für eine manipulationssichere Prüfung in einer Blockchain gespeichert werden. Regulierungsbehörden akzeptieren digitale Prüfpfade, was den Papierkram bei der Zollabfertigung reduziert. Krankenhäuser nutzen bedarfsgerechte Kapazitäten, um dringende Sendungen über den nächstgelegenen qualifizierten Knoten zu leiten und zeitaufwändige zentrale Lagerung zu umgehen. Für Stakeholder übersetzen sich die Fähigkeiten des Marktes für das Physische Internet in bessere Patientenergebnisse und niedrigere Verderbraten.

Geografische Analyse

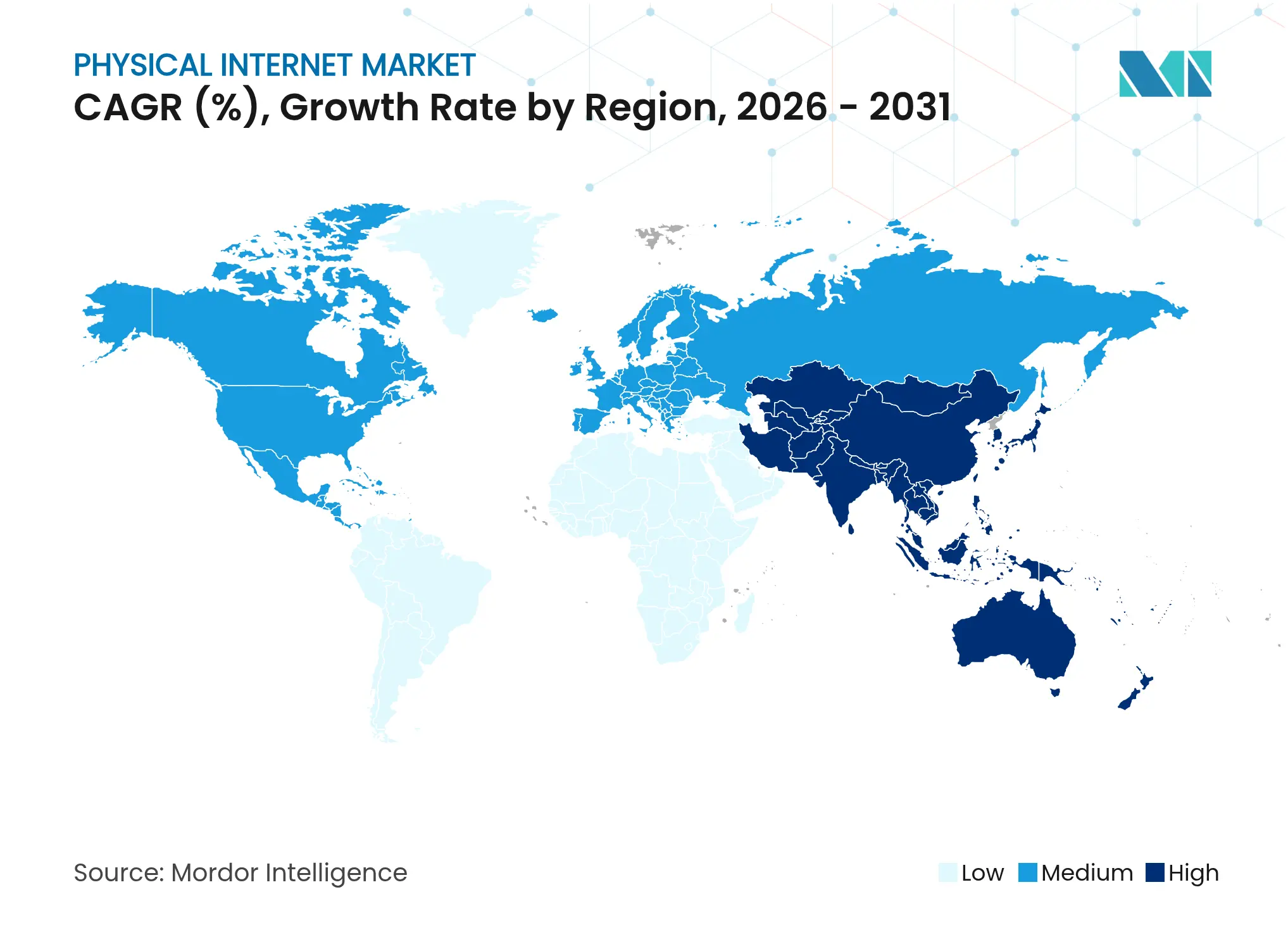

Der asiatisch-pazifische Raum hält den größten Umsatzanteil von 36,70 % und verzeichnet bis 2031 einen CAGR von 16,72 %. Hohe Infrastrukturausgaben stehen im Einklang mit nationalen digitalen Agenden. Chinas Gürtel-und-Straße-Initiative verankert Logistikdatenschichten in neuen Häfen, Eisenbahnen und Lagerhäusern, sodass grenzüberschreitende Dokumentation automatisch ausgefüllt wird und die Compliance erleichtert wird. Indiens 1.500 Logistik-Start-ups, gestützt durch USD 4 Milliarden an Finanzierungen, erproben KI-gesteuerte Flottenmanagement-Systeme, die Lkw umleiten, um Mautstaus zu vermeiden und Kraftstoff zu sparen. Japans Förderbandkorridor zwischen Tokio und Osaka soll 25.000 tägliche Lkw-Fahrten ersetzen und Autobahnverschleiß sowie Emissionen reduzieren. Regionale Regierungen fördern Sandbox-Programme, in denen Technologieunternehmen API-Standards in realen Frachtumgebungen testen.

Nordamerika belegt den zweiten Platz und profitiert von einer ausgereiften E-Commerce-Durchdringung und reichlich Risikokapital. Die digitale Frachtabstimmung wickelt den Großteil der Spot-Lkw-Ladungen ab, wobei Plattformen Tarifangebote in weniger als zwei Sekunden zurückgeben. Häfen wie Long Beach setzen autonome Hofschlepper ein, die Telemetriedaten in Cloud-Analysen einspeisen. Kanadische und mexikanische Betreiber koordinieren sich unter den USMCA-Regeln, die Dokumentationsfelder standardisieren und Grenzwartezeiten verkürzen. Die Marktgröße des Physischen Internets für diese Region profitiert von der frühen Einführung autonomer Fahrzeuge auf ausgewählten Korridoren, vorbehaltlich der behördlichen Genehmigung.

Europa setzt auf Nachhaltigkeit als strategischen Treiber. Die Starline-Hochgeschwindigkeitsbahn-Initiative zielt darauf ab, Güterwaggons in 300–400 km/h schnelle Personenzüge zu integrieren. Die CO₂-Bepreisung im EU-Emissionshandelssystem bewegt Verlader in Richtung Schiene und Binnenwasserstraßen. Marktteilnehmer des Physischen Internets entwickeln Algorithmen, die Straßen-, Schienen- und Kurzseestrecken kombinieren, um die CO₂-Kosten pro Kilometer zu optimieren. Der Nahe Osten & Afrika und Südamerika stellen aufstrebende Wachstumsmärkte dar. Saudi-Arabien investiert USD 266 Milliarden in den Aufbau eines Hubs, der Solarenergie mit intelligentem Lagerwesen verbindet. Brasilien, reich an landwirtschaftlichen Exporten, experimentiert mit modularen Containern, die Soja, Mais und Rindfleisch durch gemeinsam genutzte Binnenhäfen transportieren und Leerfahrten auf Rückfahrten reduzieren.

Wettbewerbslandschaft

Der Wettbewerb ist aktiv, aber verteilt. Globale Integratoren wie DHL, DSV und CEVA Logistics streben durch Akquisitionen nach Größe, während Technologiespezialisten Orchestrierungssoftware, Transparenztools und Robotik liefern. DSVs EUR 14,3 Milliarden schwere Übernahme von DB Schenker erhöht die weltweite Mitarbeiterzahl auf nahezu 160.000 und signalisiert den Vorstoß zur Dominanz bei Großverladerverträgen. Die Plattformdifferenzierung hängt nun von KI-Modellen ab, die Live-Daten verarbeiten, um Ausnahmen vorherzusagen und Ladungen automatisch umzubuchen. Anbieter integrieren Cybersicherheitsmodule, um Kunden zu beruhigen, die Kapazitäten mit ehemaligen Konkurrenten teilen.

Strategische Partnerschaften nehmen zu. NVIDIA kombiniert seinen Omniverse-Simulationsstack mit der Cloud-KI von Alphabet, um Robotertrainingszyklen zu verkürzen. Symbotic erwarb Walmarts Robotikeinheit für USD 200 Millionen und sicherte sich einen Auftragsbestand im Wert von USD 5 Milliarden. Namhafte Einzelhändler erhalten exklusiven Frühzugang zu patentierter Technologie, während Robotikanbieter stabile Bereitstellungspipelines sichern. Blockchain-Konsortien konzentrieren sich auf Smart Contracts, die Zahlungen automatisch freigeben, sobald IoT-Sensoren die Lieferung bestätigen, was die Forderungszyklen verkürzt.

Der Markt für das Physische Internet belohnt Innovatoren, die Schnittstellen standardisieren, mit Geschwindigkeit. Offene API-Gilden überarbeiten Spezifikationen vierteljährlich, die kleinere Drittlogistikdienstleister übernehmen, um für Verträge mit Fortune-500-Verladern in Frage zu kommen. Frühe Akteure sammeln Daten, die Routing-Modelle verfeinern und Rückkopplungsschleifen erzeugen, die den Leistungsvorsprung vergrößern. Marktteilnehmer ohne digitale Roadmaps sehen sich mit Margenverengung konfrontiert, da Fracht zu einem standardisierten Kapazitätsgut wird. Investoren bevorzugen Unternehmen, die Software mit operativem Know-how bündeln, in der Überzeugung, dass gemischte Modelle den Löwenanteil der Wertschöpfung kontrollieren werden.

Marktführer im Bereich Physisches Internet

Amazon.com Inc.

UPS – United Parcel Service

SF Express Co. Ltd.

Yamato Logistics Ltd.

FedEx Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CEVA Logistics stimmte dem Kauf von Borusan Tedarik für USD 440 Millionen zu und verdoppelte damit nahezu seine türkische Präsenz.

- März 2025: Apptronik sammelte USD 403 Millionen ein, um seinen humanoiden Roboter Apollo für Lageraufgaben zu skalieren.

- Februar 2025: Körber Supply Chain Software erwarb MercuryGate und integrierte Transport-Management-System-Funktionen in seine Suite.

- Januar 2025: Shippeo sammelte USD 30 Millionen von Toyotas Woven Capital ein, um seine Transparenzplattform auszubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für das Physische Internet als die Gesamtheit von Softwareplattformen, modularen Pi-Containern, Routing- und Transparenztools sowie verwalteten Logistikdienstleistungen, die es ermöglichen, dass Fracht durch offene, gemeinsam genutzte und digital koordinierte Netzwerke bewegt wird, so wie Pakete im digitalen Internet übertragen werden.

Die Studie verfolgt Umsätze aus neuen Lösungen und zugehörigen Integrations- oder verwalteten Dienstleistungen in den Bereichen Einzelhandel, Fertigung, Gesundheitswesen, Automobilindustrie, Luft- und Raumfahrt sowie anderen Unternehmensnutzern auf allen Kontinenten. Ausgeschlossen vom Umfang sind traditionelle anlageintensive Lkw-Transporte, Umsätze aus Drittlagerhaltung und generische vernetzte Logistiksoftware, die nicht mit standardisierten Pi-Containern interoperabel ist.

Segmentierungsübersicht

- Nach Typ

- Logistikknoten

- Logistiknetzwerke

- Nach Komponente

- Lösungen

- Plattformen für das Physische Internet

- Modulare π-Container

- Routing- und Optimierungssoftware

- Verfolgungs- und Transparenztools

- Dienstleistungen

- Integration und Beratung

- Verwaltete Logistikdienstleistungen

- Support und Wartung

- Lösungen

- Nach Unternehmensgröße

- KMU

- Großunternehmen

- Nach Endnutzer

- Einzelhandel und E-Commerce

- Fertigung

- Gesundheitswesen

- Luft- und Raumfahrt sowie Verteidigung

- Automobilindustrie

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Anbieter von Logistiktechnologie, 4PL-Integratoren, große Verlader und regionale Transportbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt, um Einführungsraten, Pi-Container-Leasingpreise und Plattformgebührenstrukturen zu validieren. Nachfolgebefragungen mit mittelgroßen Einzelhändlern und Herstellern füllten Datenlücken zur Durchdringung bei kleinen und mittleren Unternehmen.

Sekundärforschung

Unsere Analysten begannen mit Fachpublikationen und erstklassigen Statistikportalen wie UNCTAD-Frachtströmen, Eurostat-Straßengütertonnenkilometern, US Census TRANSEARCH und dem Internationalen Transportforum, um globale Frachtvolumina und Modalaufteilungen zu fundieren. Politikpapiere der ALICE-Plattform, der Initiative für das Physische Internet an der Georgia Tech und Logistikleistungsindizes der Weltbank halfen dabei, Meilensteine der Technologieeinführung zu kartieren. Unternehmenseinreichungen, Investorenunterlagen und Patentbibliotheken, auf die über D&B Hoovers, Dow Jones Factiva und Questel zugegriffen wurde, klärten Lieferantenumsatzmischungen und aufkommende geistige Eigentumsrechte. Diese Quellen bilden Basisvolumina, Preiskorridore und regulatorische Auslöser. Die Liste ist illustrativ; viele weitere Datenbanken und öffentliche Veröffentlichungen flossen in die Datenerhebung und Plausibilitätsprüfung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz wandelt den globalen Frachtausstoß in den Anteil der über PI-fähige Knoten bewegten Ladungen um und multipliziert diesen mit typischen Plattform- und Dienstleistungserlösen pro Ladung. Selektive Bottom-up-Überprüfungen, wie Lieferantenkonsolidierungen und stichprobenartige Container-Leasingmultiplikatoren mit durchschnittlicher Servicegebühr, kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen gehören Pi-Container-Bestand, Knoteninbetriebnahmerate, E-Commerce-Paketwachstum, durchschnittliche Gebühr pro digitaler Transaktion, regulatorische Anreize und Kraftstoffkostendifferenziale, die Modusverschiebungen beeinflussen. Multivariate Regression wird auf diese Treiber angewendet, um Fünfjahresszenarien zu projizieren, während Szenarioanalysen CO₂-Preisschocks einem Stresstest unterziehen.

Datenvalidierung und Aktualisierungszyklus

Modelle durchlaufen dreischichtige Varianz- und Anomalieprüfungen, gefolgt von einer Peer-Freigabe. Berichte werden jährlich aktualisiert, und Analysten lösen Zwischenaktualisierungen aus, wenn Fusionen, Vorschriften oder wesentliche Finanzierungsrunden die Basisdaten verändern.

Warum Mordors Basislinie für das Physische Internet verlässlich ist

Veröffentlichte Schätzungen unterscheiden sich, da Unternehmen ungleiche Umfänge, geografische Ausschnitte und Aktualisierungsrhythmen wählen. Unsere disziplinierte Variablenauswahl und transparente Triangulation halten die Zahlen für Technologieanbieter und Verlader gleichermaßen nachvollziehbar.

Zu den wichtigsten Abweichungstreibern gehören einige Verlage, die Gesamtwerte aufblähen, indem sie generische digitale Logistikerlöse einbeziehen, andere, die Zählungen auf Pilotprogramme beschränken, oder Währungsumrechnungen mit veralteten Durchschnittswerten vornehmen, während Mordor aktuelle frachtgewichtete Wechselkurse verwendet und Einschlüsse klar offenlegt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 17,56 Mrd. (2025) | ||

| USD 16,12 Mrd. (2025) | Globales Beratungsunternehmen A | Lässt Dienstleistungserlöse von mandantenfähigen Orchestrierungsplattformen aus |

| USD 38,60 Mrd. (2024) | Fachzeitschrift B | Fügt breitere vernetzte Logistiksoftware und herkömmliche Lagerhaltung hinzu |

| USD 4,25 Mrd. (2025) | Branchenverband C | Zählt nur finanzierte Pilotknoten in drei Regionen |

Diese Kontraste zeigen, dass Mordor Intelligence eine ausgewogene, reproduzierbare Basislinie liefert, die auf klar abgegrenzten Umsatzpools verankert ist und Entscheidungsträgern eine Zahl bietet, die sie auf beobachtbare Container, Transaktionen und Gebühren zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für das Physische Internet an?

Die Nachfrage nach nahezu sofortiger Lieferung, Mandate für emissionsfreien Transport und öffentliche Investitionen in multimodale Korridore treiben einen CAGR von 15,79 % bis 2031 voran.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, insbesondere verwaltete Logistik und Integrationsangebote, wachsen mit 17,55 %, da Unternehmen Komplexität auslagern, anstatt interne Systeme aufzubauen.

Warum führen KMU Plattformen für das Physische Internet schnell ein?

Cloudnative, API-first-Lösungen bieten unternehmensgerechtes Routing, Buchung und Transparenz auf Abonnementbasis und helfen KMU, hohe Kapitalausgaben zu umgehen.

Wie beeinflussen Vorschriften die Einführung des Physischen Internets?

Richtlinien wie der EU-Grüne Deal und Kaliforniens Null-Emissions-Vorschriften fördern gemeinsam genutzte Elektroflotten und intermodale Lösungen, die mit den Prinzipien des Physischen Internets übereinstimmen.

Welches Endnutzersegment bietet die stärksten Zukunftschancen?

Die Gesundheitslogistik, die Temperaturkontrolle und die Integrität der Rückverfolgbarkeit erfordert, wird bis 2031 voraussichtlich einen CAGR von 15,94 % verzeichnen.

Welche Rolle spielen Robotik und KI in diesem Markt?

Automatisierung und generative KI verbessern den Lagerdurchsatz, sagen Störungen voraus und ermöglichen Echtzeit-Orchestrierung, was wichtige Differenzierungsmerkmale unter den Wettbewerbern bildet.

Seite zuletzt aktualisiert am: