Marktgröße und Marktanteil im Bereich Netzwerküberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

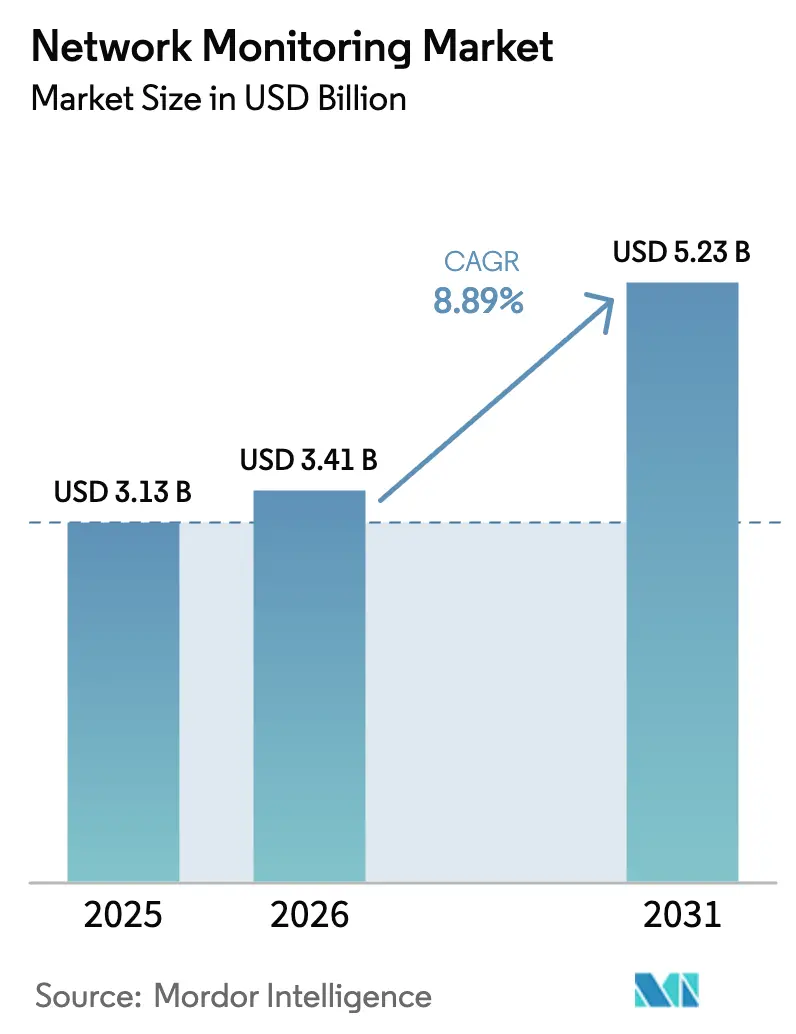

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.89% CAGR |

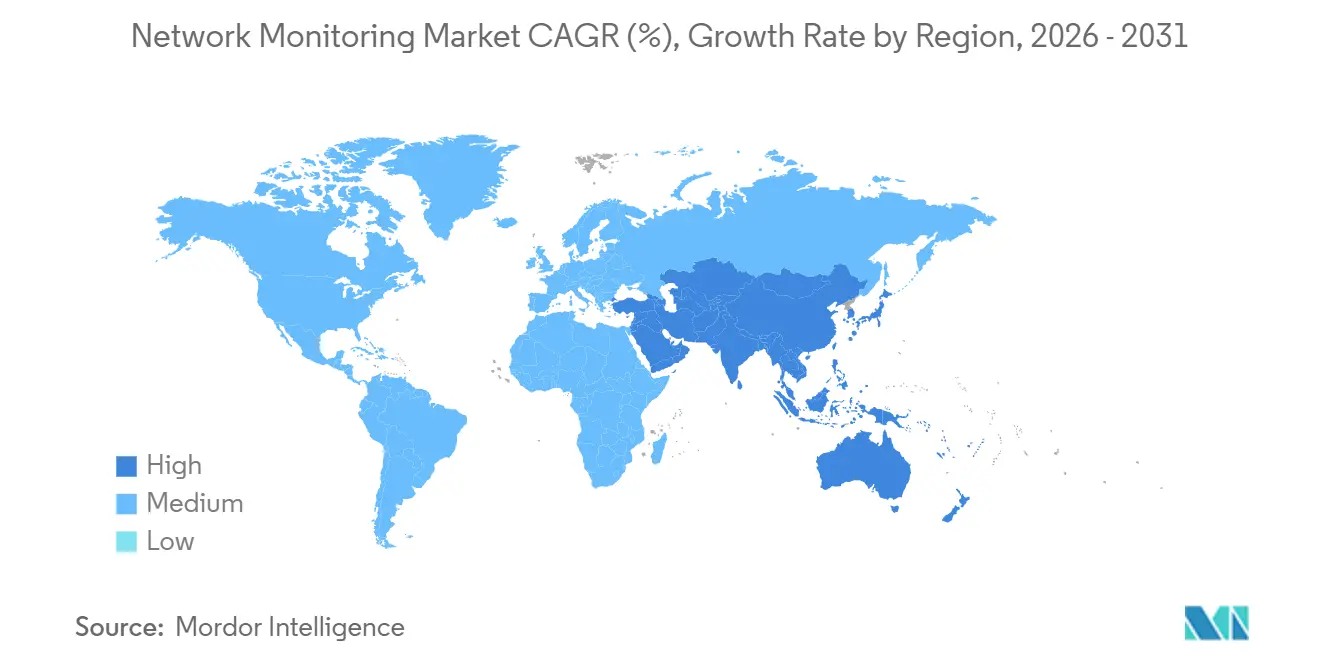

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Netzwerküberwachung von Mordor Intelligence

Die Marktgröße für Netzwerküberwachung wird voraussichtlich von 3,13 Milliarden USD im Jahr 2025 auf 3,41 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,23 Milliarden USD erreichen, mit einer CAGR von 8,89 % über den Zeitraum 2026–2031. Diese Expansion wird durch bundesstaatliche Zero-Trust-Mandate, den rasanten Anstieg von 5G- und IoT-Endpunkten sowie die Migration zu Hybrid-Cloud-Architekturen vorangetrieben, die eine verteilte Transparenz erfordern. Unternehmen wenden sich softwaredefinierten Observability-Plattformen zu, die ohne proportionale Kapitalaufwendungen skalieren, während Netzwerkgerätehersteller grundlegende Überwachungsfunktionen in Switches und Router integrieren, um Marktanteile zu verteidigen. Intensiver Wettbewerb treibt Anbieter in Richtung KI-gestützter Anomalieerkennung und eBPF-basierter Paketinspektion, und Managed-Service-Provider nutzen den Fachkräftemangel, indem sie Überwachung als Dienst anbieten. Die Konvergenz dieser Trends positioniert den Markt für Netzwerküberwachung für ein nachhaltiges Wachstum im hohen einstelligen Bereich über den Prognosehorizont.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielten Überwachungsgeräte im Jahr 2025 einen Umsatzanteil von 44,66 %, während Dienste bis 2031 mit einer CAGR von 10,54 % wachsen.

- Nach Bereitstellungsmodus führten On-Premise-Lösungen im Jahr 2025 mit einem Anteil von 57,96 %, während Hybrid-Architekturen bis 2031 mit einer CAGR von 11,54 % expandieren.

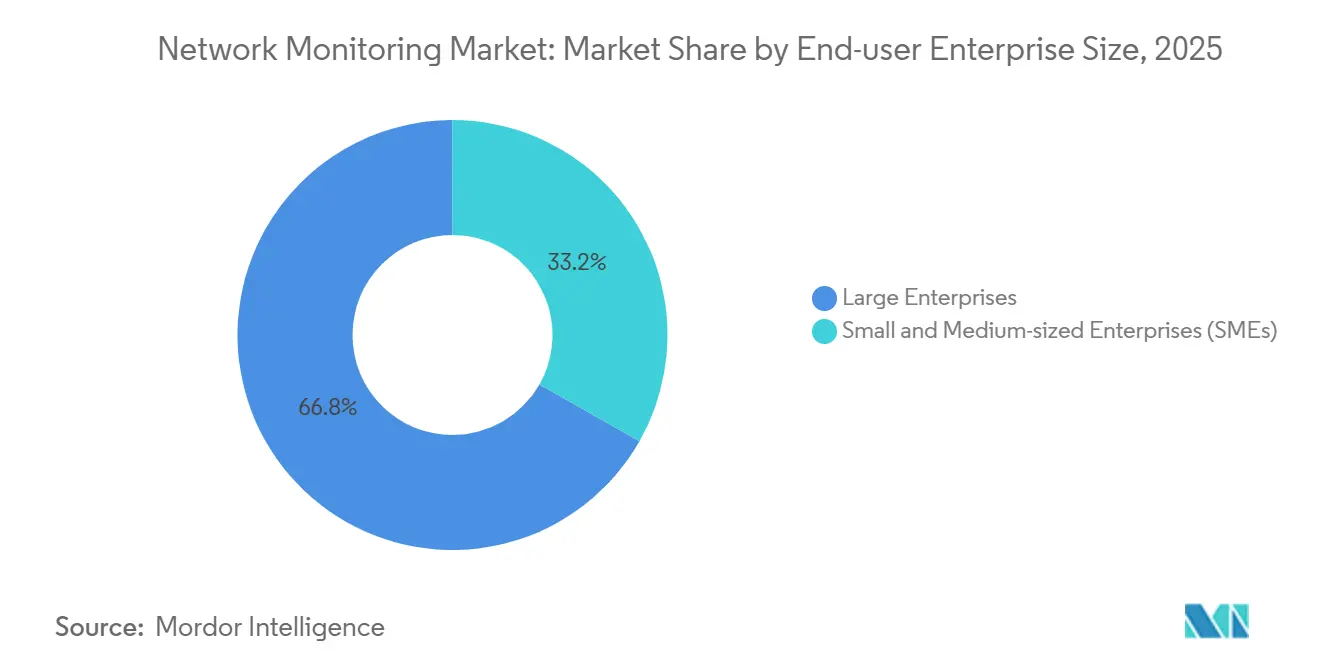

- Nach Unternehmensgröße entfielen 66,78 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittelständische Unternehmen auf Basis von SaaS-Preismodellen mit einer CAGR von 9,24 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2025 29,52 % des Anteils auf IT und Telekommunikation, wobei das Gesundheitswesen bis 2031 mit einer CAGR von 9,86 % wächst.

- Nach Geografie hielt Nordamerika im Jahr 2025 40,68 % des Umsatzes, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 10,24 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Netzwerküberwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Cloud- und Hybrid-Arbeitsverkehr | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasante Expansion des 5G- und IoT-Datenverkehrs | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Mandate zur Cybersicherheit und Zero-Trust-Compliance | +2.3% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von AIOps-gestützter Observability | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Dynamik der eBPF-basierten Tiefentransparenz | +0.9% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach energieeffizientem Green-IT-Monitoring | +0.7% | Europa als Kern, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Cloud- und Hybrid-Arbeitsverkehr

Die pandemiebedingten Verlagerung hin zu hybridem Arbeiten und Multi-Cloud-Computing zwang Unternehmen dazu, perimeterbasierte Tools zugunsten verteilter Telemetrie aufzugeben, die Workloads über Rechenzentren, öffentliche Clouds und Remote-Endpunkte hinweg verfolgt. Bis 2025 betrieben 87 % der Unternehmen hybride oder Multi-Cloud-Umgebungen, doch 73 % verfügten nicht über vollständige Stack-Observability, was blinde Flecken schaffte, die Fehlkonfigurationen ausnutzen.[1]Cisco, "Global Networking Trends Report 2025," cisco.com Netzwerkausfälle kosteten im Jahr 2025 2 Millionen USD pro Stunde, was die Einführung von Echtzeit-Analysen vorantrieb, die die Anwendungsleistung mit der Infrastrukturgesundheit verknüpfen. Verschlüsseltes DNS und allgegenwärtiges HTTPS reduzieren die Transparenz auf Paketebene und lenken die Nachfrage auf Metadatenanalysen, die das Verhalten aus Flow-Datensätzen und TLS-Handshakes ableiten. Cloud-Anbieter integrieren Überwachung in Nutzungsgebühren und eröffnen so Land-and-Expand-Möglichkeiten für SaaS-Anbieter, die ohne Appliances skalieren. Dieser Treiber hebt die Wachstumstrajektorie des Marktes für Netzwerküberwachung wesentlich an.

Rasante Expansion des 5G- und IoT-Datenverkehrs

Die 5G-Abonnements im asiatisch-pazifischen Raum werden bis 2030 voraussichtlich 2,1 Milliarden erreichen, während die globalen IoT-Verbindungen bis zum selben Jahr auf 38,5 Milliarden ansteigen werden.[2]GSMA Intelligence, "The Mobile Economy 2024," gsma.com Das industrielle IoT führt Maschine-zu-Maschine-Datenverkehr ein, bei dem Latenzspitzen im Mikrosekundenbereich die Produktion zum Stillstand bringen können und eine Transparenz im Sekundenbruchteil erfordern. Network Slicing erfordert eine Telemetrie pro Slice zur Durchsetzung von Service-Level-Agreements, und Edge Computing fragmentiert die Transparenz über Tausende von Micro-Rechenzentren. Anbieter reagieren mit leichtgewichtigen Agenten, die auf ressourcenbeschränkten Edge-Knoten laufen können, und positionieren den Markt für Netzwerküberwachung für eine erhöhte Nachfrage in der Fertigung, Logistik und bei Smart-City-Projekten.

Mandate zur Cybersicherheit und Zero-Trust-Compliance

US-Bundesbehörden müssen bis zum Haushaltsjahr 2027 gemäß OMB-Memorandum M-22-09 Zero-Trust-Architekturen erreichen. Das Mandat erfordert eine Netzwerktelemetrie, die die Identität bei jeder Anfrage validiert, und wandelt die Überwachung von einer bewährten Praxis in eine Compliance-Verpflichtung um. Parallele Vorschriften in Europa und Asien erhöhen den Stellenwert von On-Premise- oder Hybrid-Bereitstellungen zur Erfüllung von Datensouveränitätsanforderungen. Die Sektoren Gesundheitswesen, Finanzen und kritische Infrastruktur investieren stark, um HIPAA, PCI-DSS 4.0 und sektorspezifische Prüfpfade zu erfüllen. Diese Mandate beschleunigen die Umwandlung latenter Nachfrage in vertraglich gebundene Ausgaben und stärken die mittelfristige CAGR des Marktes für Netzwerküberwachung.

Einführung von AIOps-gestützter Observability

Bis 2025 nutzten 94 % der Unternehmen irgendeine Form von AIOps, ein Anstieg um 12 Prozentpunkte gegenüber dem Vorjahr. Machine-Learning-Modelle erkennen Anomalien, die um zwei Standardabweichungen vom Basisdatenverkehr abweichen, und reduzieren die mittlere Zeit bis zur Behebung um bis zu 60 %. Tägliche Telemetrievolumina erreichen in einem mittleren Unternehmen 1,5 Terabyte, was menschliche Analysten überfordert und eine automatisierte Korrelation erforderlich macht. Während KI die Qualifikationsbarriere für die routinemäßige Triage senkt, hängt die Modellwirksamkeit von hochwertigen Daten ab, was die Nachfrage nach Anbietern antreibt, die über große, anonymisierte Datensätze verfügen. Dieser Treiber sichert Premium-Preise für KI-gestützte Plattformen innerhalb des Marktes für Netzwerküberwachung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsbelastung durch Hochgeschwindigkeits-Appliances | -1.4% | Global, besonders ausgeprägt im KMU-Segment und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in NetOps und SecOps | -1.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gebündelte NEM-Geräte kannibalisieren eigenständige Tools | -0.8% | Global, konzentriert im Unternehmenssegment | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbeschränkungen bei der Cloud-Überwachung | -0.6% | Europa, asiatisch-pazifischer Raum (China, Indien), Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsbelastung durch Hochgeschwindigkeits-Appliances

Der Übergang zu 400-Gigabit- und 800-Gigabit-Verbindungen zwingt Käufer dazu, Paket-Broker im Wert von 50.000–150.000 USD und 800-Gigabit-Systeme für über 200.000 USD abzuwägen, was einem dreifachen Kostenanstieg gegenüber 100-Gigabit-Geräten entspricht. KMU, die 33,22 % des Umsatzes im Jahr 2025 ausmachten, ersetzen häufig die Deep-Packet-Inspection durch gesampelte Flow-Daten, was Lücken hinterlässt, die Angriffe mit niedriger Frequenz ausnutzen. Softwaredefinierte Überwachung auf Standard-Servern mit FPGA- oder GPU-Beschleunigung senkt die Kosten pro Port um bis zu 50 %, erfordert jedoch spezialisierte Kenntnisse, was die kurzfristige Einführung einschränkt und das Wachstum des Marktes für Netzwerküberwachung begrenzt.

Fachkräftemangel in NetOps und SecOps

Die globale Lücke in der Cybersicherheitsbelegschaft erreichte 2024 3,5 Millionen Stellen, und 67 % der Organisationen berichteten von Projektverzögerungen aufgrund von Talentmangel.[3]ISC2, "Cybersecurity Workforce Study 2024," isc2.org Leitende NetOps-Stellen blieben im Jahr 2025 durchschnittlich 120 Tage unbesetzt, was Unternehmen in Richtung Managed Services oder unzureichend überwachter Netzwerke drängte. Anbieter integrieren Automatisierung, um die Komplexität zu verbergen, doch anspruchsvolle Bedrohungen erfordern nach wie vor menschliche Protokollanalysten. Der Mangel dämpft die Bereitstellungsgeschwindigkeit und mäßigt das Gesamtwachstum im Markt für Netzwerküberwachung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste expandieren mit steigender Komplexität

Überwachungsgeräte kontrollierten 44,66 % des Umsatzes im Jahr 2025, gestützt durch Paket-Broker für Rechenzentren und optische Taps, die bei hohen Geschwindigkeiten unverzichtbar bleiben. Dienste verzeichneten jedoch die schnellste Expansion mit einer CAGR von 10,54 %. Professionelle Engagements für HIPAA-konforme Bereitstellungen übersteigen häufig 2 Millionen USD, und Managed Services finden bei KMU Anklang, die eine 24-Stunden-Abdeckung ohne eigene Betriebszentren suchen. eBPF ermöglicht es Anbietern, Tiefentransparenz-Code in Linux-Kernel einzufügen, was die Notwendigkeit von Hardware-Taps verringert, während Netzwerkgerätehersteller grundlegende Überwachungsfunktionen in Switches bündeln und so die Gerätemargen unter Druck setzen. Die dem Dienstleistungsbereich zugeschriebene Marktgröße für Netzwerküberwachung ist positioniert, die Hardware zu übertreffen, da Unternehmen NetOps auslagern.

Der Softwareumsatz entwickelt sich parallel zur Cloud-nativen Einführung. Agentenbasierte Collector, die auf Containern laufen, verdrängen Appliances, und die SaaS-Bereitstellung verkürzt die Einführungszeiten von Monaten auf Tage. Hyperscaler bevorzugen Abonnementmodelle, die die Ausgaben mit dem Durchsatz in Einklang bringen, während regulierte Sektoren On-Premise-Collector beibehalten, um Residenzanforderungen zu erfüllen. Infolgedessen werden die Hardware-Umsätze im niedrigen einstelligen Bereich wachsen, während Dienste und Software zusammen die inkrementellen Marktanteilsgewinne bei der Netzwerküberwachung bis 2031 dominieren werden.

Nach Bereitstellungsmodus: Hybrid gewinnt durch Souveränität und Wirtschaftlichkeit

On-Premise-Bereitstellungen hielten im Jahr 2025 einen Anteil von 57,96 %, gestützt durch die DSGVO, Chinas Gesetz zum Schutz personenbezogener Informationen und andere Datensouveränitätsgesetze. Diese Vorschriften schreiben vor, dass Telemetrie nationale Grenzen nie verlässt, und stärken die On-Premise-Erfassung für regulierte Datensätze. Dennoch werden Hybrid-Konfigurationen voraussichtlich mit einer CAGR von 11,54 % wachsen. Unternehmen behalten zunehmend rohe Pakete lokal, streamen jedoch angereicherte Metadaten zur Machine-Learning-Analyse in öffentliche Cloud-Analysen – ein Muster, das das Residenzrisiko mindert und gleichzeitig Cloud-Wirtschaftlichkeit nutzt.

Cloud-native Überwachung zieht digital-native Unternehmen ohne private Rechenzentren an. Verbrauchsbasierte Preisgestaltung und sofortige Skalierbarkeit eliminieren Appliance-Ausgaben und sprechen KMU an, die mit einer CAGR von 9,24 % wachsen. Das Übertragen vollständiger Pakete in die Cloud fügt 50–200 Millisekunden Verzögerung hinzu. Anbieter begegnen dem mit Edge-Analysen, die die Bandbreite um bis zu 80 % reduzieren. Diese Mischung positioniert Hybrid als optimalen Mittelweg zwischen Compliance und Skalierbarkeit und stärkt die Wachstumsdynamik der Marktgröße für Netzwerküberwachung in diesem Segment.

Nach Unternehmensgröße: KMU setzen auf SaaS-Wirtschaftlichkeit

Großunternehmen erzielten 66,78 % des Umsatzes im Jahr 2025, was die große Anzahl von Geräten und Multi-Standort-Architekturen widerspiegelt. Diese Unternehmen integrieren Best-of-Breed-Stacks und führen die Einführung von KI-gestützter Überwachung an. Der Marktanteil für Netzwerküberwachung bei Großunternehmen wird substanziell bleiben, doch das Wachstum verlangsamt sich mit zunehmender Sättigung.

KMU stellen jedoch die Wachstumsgrenze dar. Pay-as-you-go-SaaS ermöglicht es einem Unternehmen mit 500 Mitarbeitern, unternehmensgerechte Transparenz für 5.000–15.000 USD pro Monat zu sichern, anstatt hohe sechsstellige Kapitalbudgets aufzuwenden. Managed-Service-Provider senken die Einstiegshürden weiter, indem sie Tools, Betrieb und Incident-Response bündeln. Obwohl kulturelle Trägheit Kaufentscheidungen verlangsamen kann, verändern aufsehenerregende Ausfälle die Wahrnehmung. Folglich werden KMU bis 2031 einen wachsenden Anteil der inkrementellen Marktgröße für Netzwerküberwachung auf sich vereinen.

Nach Endnutzerbranche: Gesundheitswesen wächst durch Telemedizin und Compliance

IT und Telekommunikation behielten 29,52 % der Ausgaben im Jahr 2025, da Dienstleister SLAs durchsetzen und Analysen über massive Abonnentenstämme monetarisieren. Die CAGR von 9,86 % im Gesundheitswesen macht es jedoch zum am schnellsten wachsenden Vertikalsegment. Ransomware traf 2024 93 % der Gesundheitseinrichtungen, und HIPAA-Audits erfordern Echtzeit-Anomalieerkennung. Netzwerküberwachung reduziert die Ransomware-Wiederherstellungszeit von 21 Tagen auf 7 Tage und unterstützt so Budgeterhöhungen.

Finanzinstitute schätzen die kontinuierliche Überwachung für PCI-DSS 4.0 und Sarbanes-Oxley-Prüfpfade und investieren jährlich 1–5 Millionen USD. Energie- und Versorgungsunternehmen, Behörden und Industrieunternehmen benötigen protokollbewusste Transparenz für SCADA- und DNP3-Datenverkehr. Einzelhändler konzentrieren sich auf die Kassenlatenz und verlieren während Spitzenzeiten 100.000 USD pro Stunde Ausfallzeit. Diese vertikalen Besonderheiten stützen gemeinsam das breit angelegte Wachstum in der Netzwerküberwachungsbranche, während das Gesundheitswesen die Gesamt-CAGR anhebt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,68 % des Umsatzes, gestützt durch das Zero-Trust-Mandat des OMB und eine aggressive Cloud-Einführung. Kanadas Gesetz zum Schutz kritischer Cybersysteme fügt ähnliche Verpflichtungen hinzu, während Mexikos liberalisierter Telekommunikationsmarkt 5G-Investitionen anregt. Trotz der Reife halten Ersatzzyklen und Funktions-Upgrades die Region auf einem soliden Wachstumspfad von 7–8 % und stärken ihre zentrale Rolle im Markt für Netzwerküberwachung.

Der asiatisch-pazifische Raum wird mit einer CAGR von 10,24 % die schnellste regionale Expansion verzeichnen. China investierte zwischen 2020 und 2025 180 Milliarden USD in 5G, und Indiens BharatNet Phase III stellte 5,6 Milliarden USD bereit, um 250.000 Dörfer zu verbinden. Datenlokalisierungsgesetze treiben die On-Premise-Erfassung voran, doch Cloud-Analysen florieren weiterhin über anonymisierte Metadaten. Japans Digitalagentur schreibt Zero-Trust für neue Bundessysteme vor, und Südkoreas 5G-Durchdringung überschritt 2025 50 %, was eine dichte, latenzarme Überwachung erforderlich macht.

Die DSGVO-Durchsetzung in Europa ergab 2024 Bußgelder in Höhe von 5,2 Milliarden USD und spornte Investitionen in On-Premise-Observability an. Die Energieeffizienzrichtlinie 2023/1791 schreibt Energieeinsparungen von 11,7 % vor und motiviert Rechenzentren zur Überwachung von Strom- und Netzwerkauslastung. Deutschland, das Vereinigte Königreich, Frankreich und Italien machen 60 % der regionalen Ausgaben aus. Im Nahen Osten treiben Saudi-Arabiens Vision 2030 und der Dubai-2040-Plan der Vereinigten Arabischen Emirate Smart-City-Projekte im Wert von mehr als 500 Milliarden USD voran, die jeweils eine Edge-to-Cloud-Transparenz erfordern. Afrikas Chance bleibt nascent, verbessert sich jedoch, da Südafrika, Nigeria und Ägypten 5G einführen und kritische Infrastrukturen ausbauen. Diese Dynamiken verbreitern gemeinsam den globalen Fußabdruck des Marktes für Netzwerküberwachung.

Wettbewerbslandschaft

Die fünf größten Akteure Cisco, Microsoft, Broadcom, IBM und SolarWinds erfassten im Jahr 2025 rund 45 % des Umsatzes. Ciscos 28-Milliarden-USD-Übernahme von Splunk integrierte Internet-Transparenz von ThousandEyes mit Sicherheitsanalysen und schuf ein verteidigungsfähiges End-to-End-Portfolio. IBMs 6,4-Milliarden-USD-Deal mit HashiCorp fügt Infrastructure-as-Code-Automatisierung hinzu, die Überwachung zusammen mit Workloads hochfährt. Bündelungsstrategien von Netzwerkgerätherstellern setzen eigenständige Anbieter unter Druck und veranlassen zur Differenzierung durch KI und eBPF-gestützte Deep-Packet-Inspection.

Weißer Raum besteht in der Betriebstechnologie, wo Modbus- und DNP3-Protokolle dominieren, und am Edge, wo Geräte weniger als 512 MB RAM bieten. Cloud-native Herausforderer Datadog und Dynatrace unterbieten etablierte Anbieter durch einheitliche Dashboards und nutzungsbasierte Preisgestaltung. Open-Source-Kombinationen aus Prometheus, Grafana und Jaeger gewinnen bei technologieaffinen Unternehmen an Bedeutung, obwohl die Integrationskomplexität die Masseneinführung begrenzt. Der IEEE-Standard 802.1Qcw für Telemetrie, der 2024 ratifiziert wurde, fördert die Interoperabilität zwischen verschiedenen Anbietern, senkt die Wechselkosten und erhöht den Wettbewerbsdruck.

Anbieter integrieren geführte Workflows, automatisches Baselining und Low-Code-Diagnosen, um die Nutzung zu demokratisieren. SolarWinds, das sich von seinem Sicherheitsvorfall im Jahr 2020 erholt, fügte Kubernetes-Überwachung hinzu, um Glaubwürdigkeit zurückzugewinnen, während NETSCOUT AIOps integrierte, um Incident-Timelines zu verkürzen. Insgesamt werden Konsolidierung und Funktionskonvergenz anhalten, da Anbieter darum wetteifern, vollständige Stack-Transparenz über Cloud-, Edge- und On-Premise-Umgebungen zu liefern.

Marktführer in der Netzwerküberwachungsbranche

Cisco Systems, Inc.

SolarWinds Worldwide, LLC

Broadcom Inc.

NETSCOUT Systems, Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Datadog erweiterte seine Plattform zur Überwachung der Netzwerkleistung um verbesserte Unterstützung für eBPF-basierte Deep-Packet-Inspection, die es Kunden ermöglicht, Transaktionen auf Anwendungsebene durch containerisierte Microservices zu verfolgen, ohne Sidecar-Proxys einzusetzen.

- November 2025: Microsoft Azure startete Azure Monitor Network Insights 2.0 mit integrierter KI-gestützter Anomalieerkennung, die Netzwerktelemetrie mit Anwendungsleistungsmetriken in hybriden und Multi-Cloud-Umgebungen korreliert.

- Oktober 2025: Dynatrace veröffentlichte Davis AI 5.0 mit Kausalinferenzfähigkeiten, die vorgelagerte Abhängigkeiten identifizieren, die für die Verschlechterung der Anwendungsleistung in verteilten Architekturen verantwortlich sind.

- September 2025: Cisco Systems integrierte Splunk Observability Cloud mit ThousandEyes, um nach Abschluss der 28-Milliarden-USD-Splunk-Übernahme eine einheitliche Transparenz über Internet-, Cloud- und Unternehmensnetzwerke zu liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den globalen Markt für Netzwerküberwachung als Umsatz aus zweckgebundenen Appliances, Software-Probes und Cloud-Diensten, die kontinuierlich Live-Datenverkehr oder Leistungsmetriken erfassen, analysieren und visualisieren, damit Administratoren Ausfälle in On-Premise-, Edge- und öffentlichen Cloud-Umgebungen antizipieren können. Wir schließen Erstlizenzen, Hardware-Verkäufe und wiederkehrende Abonnements ein, die Echtzeit-Transparenz, Alarmierung, Berichterstattung und Analysen liefern.

Ausschluss aus dem Umfang: Reine Sicherheitserkennungstools (Intrusion-Detection-Systeme oder Netzwerkerkennungs- und -reaktionssysteme) und breite IT-Service-Suiten ohne Paket- oder Flow-Level-Überwachung liegen außerhalb des Umfangs.

Segmentierungsübersicht

- Nach Komponente

- Überwachungsgeräte

- Software

- Dienste

- Professionelle Dienste

- Managed Services

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Hybrid

- Nach Unternehmensgröße der Endnutzer

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Energie und Versorgung

- Behörden

- Einzelhandel und E-Commerce

- Industrie und Fertigung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Netzwerkarchitekten in multinationalen Unternehmen, Beschaffungsleitern bei Telekommunikationsanbietern, Managed-Service-Providern in Asien und Europa sowie Produktmanagern bei Überwachungsanbietern. Diese Gespräche validieren Datenverkehrswachstum, Bereitstellungsquoten und Lizenzierungsmodelle, auf die öffentliche Dokumente nur hinweisen.

Sekundärforschung

Wir beginnen mit offenen Datensätzen wie FCC-Datenverkehrsmeldungen, Eurostat-IKT-Erhebungen, APNIC-Routing-Statistiken, IEEE-Observability-Fachzeitschriften und Zolldaten zur Verfolgung von Importen von 10-100-Gbps-Testgeräten. Unser Team analysiert dann 10-Ks, S-1s und Investorenpräsentationen, um durchschnittliche Verkaufspreise und Verlängerungsmixe zu benchmarken, während Dow Jones Factiva-Nachrichtenfeeds und D&B Hoovers Finanz-Snapshots die Trendprüfungen schärfen. Diese Quellen sind illustrativ; viele weitere Repositorien werden konsultiert, bevor eine Zahl festgelegt wird.

Zweitens gleichen wir Definitionen über Regionen hinweg ab, indem wir Konsultationen von Telekommunikationsregulatoren und Branchenverbands-Weißbücher prüfen, was uns hilft, Doppelzählungen zu vermeiden und aufkommende Treiber zu identifizieren.

Marktgrößenbestimmung und Prognose

Wir erstellen ein Top-down-Modell, das die installierte Basis von Ethernet-Switch-Ports und Cloud-Instanzen skaliert, gewichtete Überwachungsdurchdringung nach Bandbreitenstufe anwendet und dann mit gemischten durchschnittlichen Verkaufspreisen multipliziert, die in Interviews mitgeteilt wurden. Gesampelte Lieferanten-Rollups dienen als Bottom-up-Plausibilitätsprüfungen. Schlüsselvariablen wie globaler IP-Datenverkehr, Hybrid-Cloud-Workload-Anteil, Lieferungen von 25-Gbps-plus-Ports, NetOps-Personalquoten und Verlängerungszyklen fließen in eine multivariate Regression ein, während Szenarioanalysen makroökonomische oder technologische Schocks abfedern.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen historische Anbieterumsätze unterzogen, jedes Arbeitsblatt wird einer Peer-Review unterzogen, und bei Anomalien werden erneute Kontaktaufnahmen veranlasst. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen folgen wesentlichen Ereignissen, sodass Kunden die neueste validierte Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für Netzwerküberwachung das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen unterscheiden sich häufig, weil Anbieter unähnliche Produktgruppen vermischen, abweichende Datenverkehrsschwellenwerte wählen, Währungen zu unterschiedlichen Daten umrechnen und in unregelmäßigen Abständen aktualisieren.

Indem Mordor Intelligence sich ausschließlich auf Echtzeit-Leistungstools konzentriert und die Einführung an beobachteten Port-Zählungen verankert, bietet es eine konsistente, entscheidungsreife Referenz.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 3,12 Mrd. USD (2025) | ||

| 3,71 Mrd. USD (2024) | Globales Beratungsunternehmen A | Vermischt Sicherheitsanalysen und Log-Management mit Leistungsüberwachung |

| 2,40 Mrd. USD (2025) | Forschungsverlag B | Zählt nur Hardware-Probes und lässt SaaS- und Dienstleistungsumsätze aus |

| 9,03 Mrd. USD (2023) | Fachzeitschrift C | Bündelt breitere Netzwerkverwaltungssuiten und verwendet eine ältere Ausgangsbasis ohne Währungsnormalisierung |

Diese Kontraste zeigen, dass unsere disziplinierte Variablenauswahl und der jährliche Aktualisierungsrhythmus, sobald Umfangs- und Aktualitätslücken beseitigt sind, die transparenteste und reproduzierbarste Sicht auf die tatsächliche Marktchance bieten.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Netzwerküberwachung im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 5,23 Milliarden USD erreicht und mit einer CAGR von 8,9 % wächst.

Welcher Bereitstellungsmodus wächst am schnellsten im Bereich Netzwerk-Observability?

Hybrid-Architekturen expandieren mit einer CAGR von 11,54 %, da Unternehmen Datensouveränität mit Cloud-Wirtschaftlichkeit in Einklang bringen.

Warum beschleunigen sich die Ausgaben im Gesundheitswesen für Netzwerküberwachung?

Wachsender Telemedizin-Datenverkehr, Ransomware-Exposition und HIPAA-Prüfungsmandate treiben eine CAGR von 9,86 % bei Bereitstellungen im Gesundheitswesen an.

Wie wirkt sich der Fachkräftemangel auf die Einführung von Überwachungstools aus?

Eine Lücke von 3,5 Millionen Fachkräften im Bereich Cybersicherheit verzögert die Einführung fortschrittlicher Tools und drängt Unternehmen in Richtung Managed Services.

Welche Rolle spielt AIOps in modernen Überwachungsplattformen?

KI-Modelle automatisieren die Anomalieerkennung und Ursachenanalyse und reduzieren die mittlere Zeit bis zur Behebung um bis zu 60 %.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 10,24 %, angetrieben durch groß angelegte 5G- und Breitbandinfrastrukturinvestitionen.

Seite zuletzt aktualisiert am: