Marktgröße und Marktanteil für drahtlose Konnektivität

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

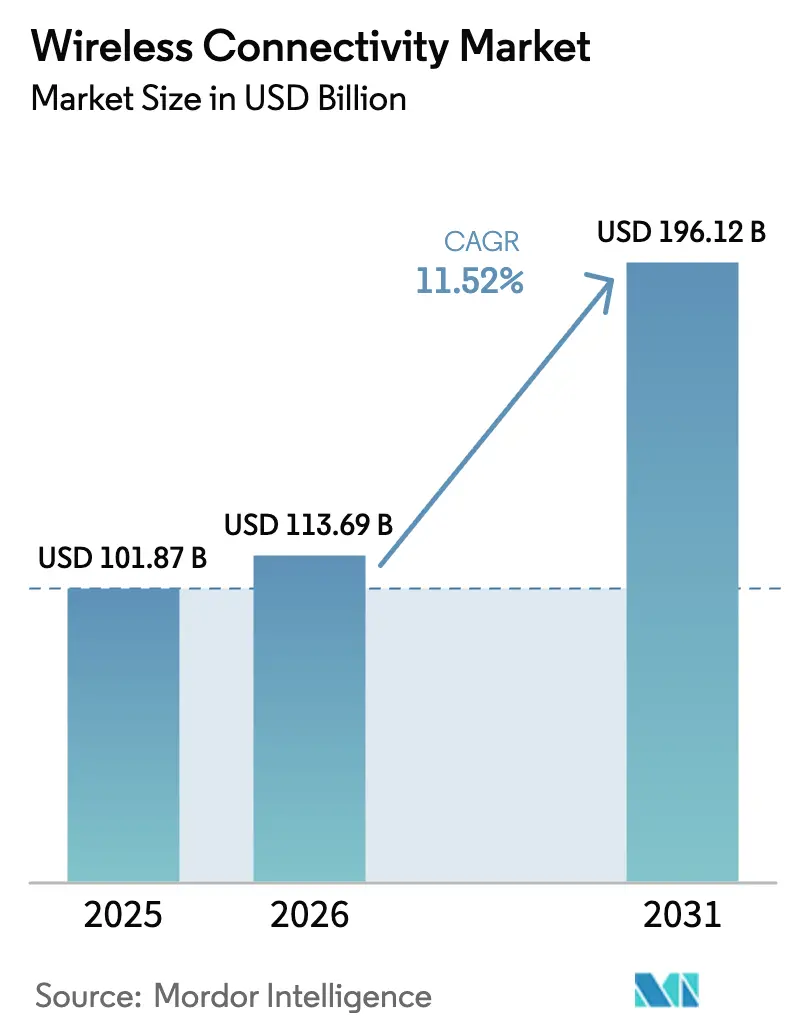

| Marktgröße (2026) | 113.69 Milliarden US-Dollar |

| Marktgröße (2031) | 196.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

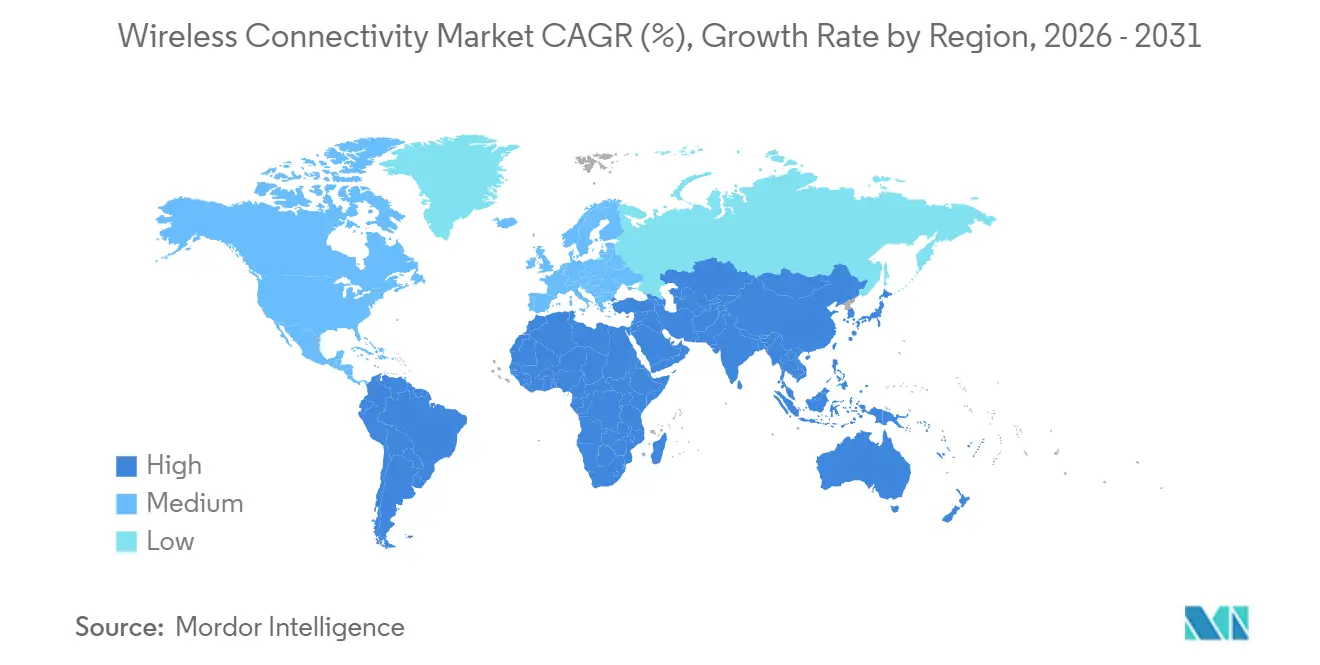

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

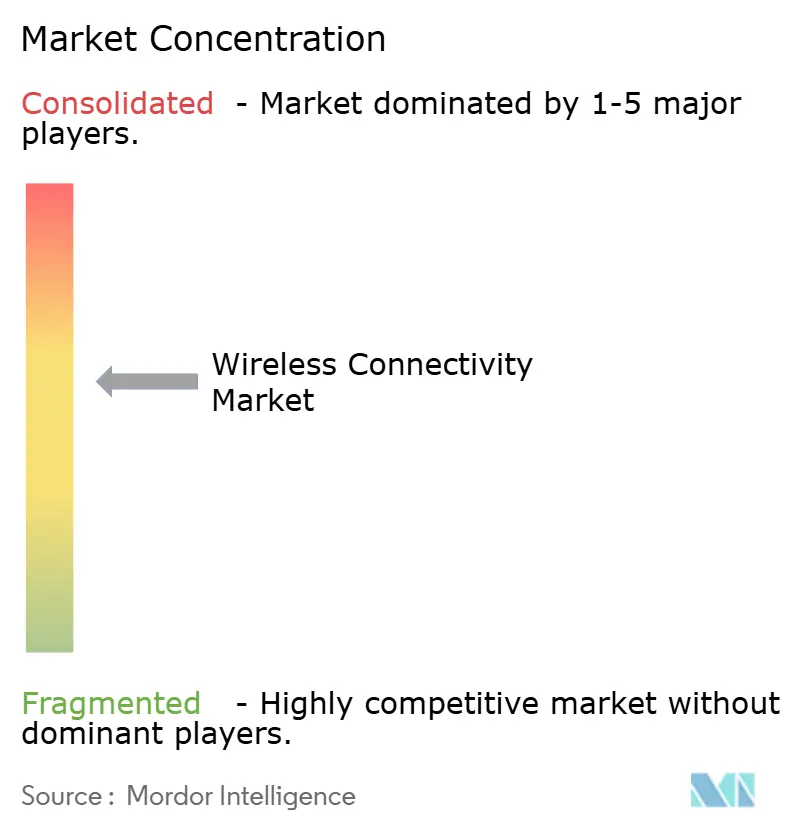

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für drahtlose Konnektivität von Mordor Intelligence

Die Marktgröße für drahtlose Konnektivität wird für 2025 auf 101,87 Milliarden USD, für 2026 auf 113,69 Milliarden USD prognostiziert und soll bis 2031 196,12 Milliarden USD erreichen, mit einer CAGR von 11,52 % von 2026 bis 2031. Dieses Wachstum ergibt sich aus einem raschen Schwenk hin zu Multi-Radio-Architekturen, die Wi-Fi 7, privates 5G und Ultra-Breitband in einem einzigen Modul vereinen, die Platinenfläche verringern, den Energiebedarf senken und neuen Gestaltungsspielraum für Automobil- und Industrie-OEMs eröffnen. Die Spektrumliberalisierung, insbesondere die vollständige Freigabe des 6-GHz-Bands in Nordamerika, verbessert die deterministische Latenz und zwingt Anbieter gleichzeitig dazu, regionsspezifische SKUs bereitzuhalten, wo die Regulierung weiterhin restriktiv ist. Fertigungsengpässe bei 3-nm- und 5-nm-Knoten verstärken die Volatilität der Stücklisten und veranlassen Tier-2-Modullieferanten zur vertikalen Integration oder zu Auftragsfertigungspartnerschaften, um Wafer-Starts zu sichern. Nachfrage-Hotspots verlagern sich weiter: Fabriken im asiatisch-pazifischen Raum rüsten mit privaten 5G-Gateways nach, während der Nahe Osten 5G-Festfunk-Zugang für Smart-City-Backhaul vorantreibt – was eine klare geografische Divergenz im Markt für drahtlose Konnektivität unterstreicht.

Wichtigste Erkenntnisse des Berichts

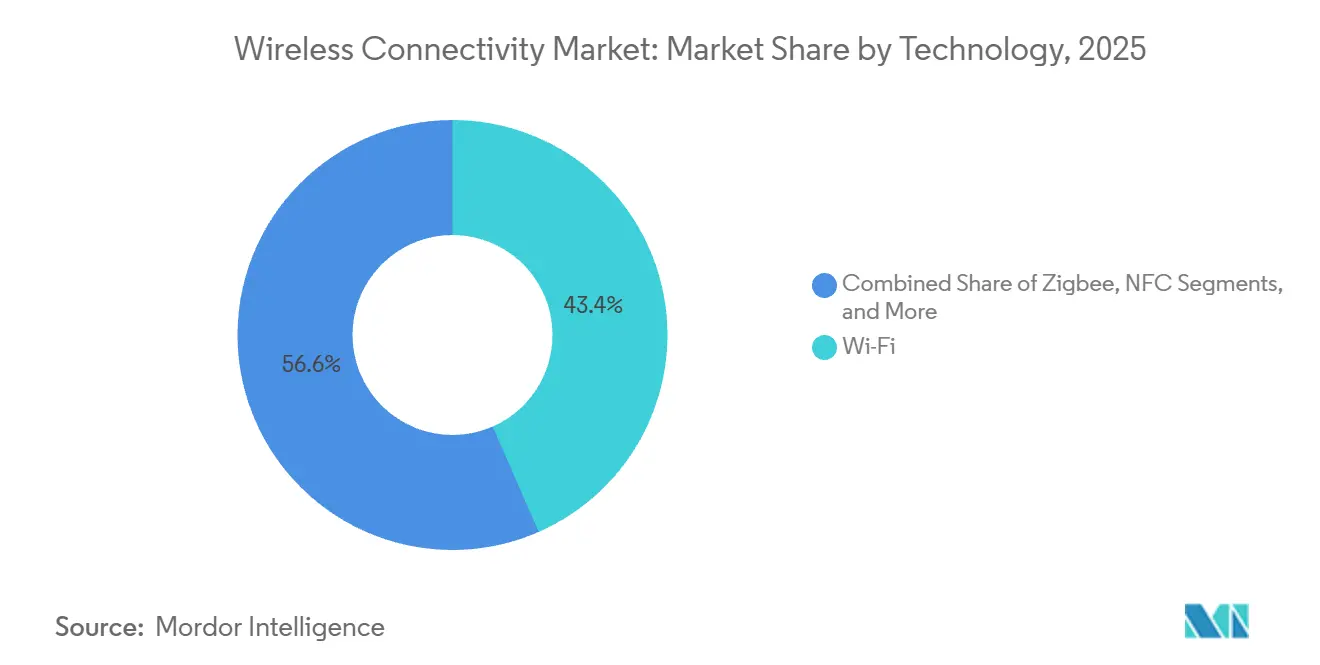

- Nach Technologie führte Wi-Fi mit einem Umsatzanteil von 43,43 % im Jahr 2025, während Ultra-Breitband bis 2031 voraussichtlich mit einer CAGR von 12,46 % wachsen wird.

- Nach Endnutzerbranche entfiel auf Unterhaltungselektronik ein Anteil von 37,23 % der Ausgaben im Jahr 2025, während die Automobilindustrie bis 2031 voraussichtlich mit einer CAGR von 11,72 % wachsen wird.

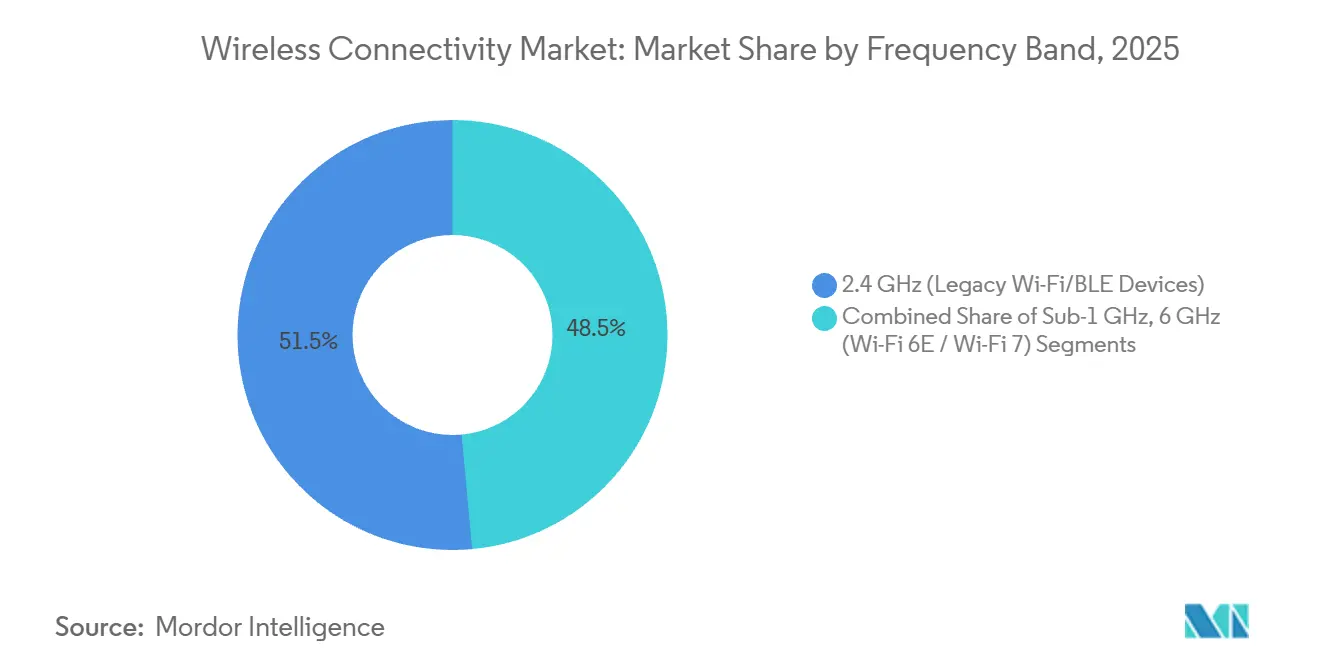

- Nach Frequenzband trug das 2,4-GHz-Segment 51,46 % der Umsätze im Jahr 2025 bei; das 6-GHz-Band hingegen ist auf dem Weg zu einer CAGR von 12,83 % bis 2031.

- Nach Gerätetyp hielten Smartphones und Tablets 46,13 % der Einnahmen im Jahr 2025, während Wearables für eine CAGR von 11,84 % im Zeitraum 2026–2031 positioniert sind.

- Nach Geografie erfasste der asiatisch-pazifische Raum 34,51 % des Umsatzes im Jahr 2025, während der Nahe Osten im gleichen Zeitraum voraussichtlich eine CAGR von 12,02 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für drahtlose Konnektivität

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Wi-Fi-6/6E/7-Chipsätzen in der Unterhaltungselektronik und im industriellen IoT | +2.8% | Global, frühe Unternehmenseinführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von LPWAN-Modulen für die Einführung intelligenter Zähler | +1.9% | Europa, asiatisch-pazifischer Raum (Vereinigtes Königreich, Deutschland, Indien, China) | Langfristig (≥ 4 Jahre) |

| Koexistenz von privatem 5G und Wi-Fi treibt Multi-Radio-Gateways voran | +2.1% | Industriekorridore in Nordamerika und Europa, Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Open-Roaming-Stadtnetze | +1.2% | Smart Cities in Nordamerika, Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte selbstoptimierende drahtlose Netzwerke in Fabriken | +1.6% | Fertigungszonen im asiatisch-pazifischen Raum, Automobilwerke in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Millimeterwellen-Backhaul für ländliche Programme zum Festfunk-Zugang | +1.3% | Ländliche Korridore in Nordamerika, Naher Osten, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Wi-Fi-6/6E/7-Chipsätzen in der Unterhaltungselektronik und im industriellen IoT

Die Unternehmenslieferungen von Wi-Fi-7-Zugangspunkten erreichten im ersten Quartal 2025 12 % der neuen WLAN-Einheiten, obwohl der nominale Durchsatz von 46 Gbit/s weiterhin anspruchsvoll bleibt, da den meisten Client-Geräten noch die 320-MHz-Unterstützung fehlt. Der Multi-Link-Betrieb ermöglicht es einem Fabriksensor, zeitkritische Pakete über 6 GHz zu senden, während Massendaten über 5 GHz übertragen werden, wodurch der Jitter in überfüllten Räumen unter 5 ms gehalten wird. Broadcom lieferte im Jahr 2025 18 Millionen Wi-Fi-7-Kombichips aus, wobei industrielle Gateways die Hälfte dieses Volumens ausmachten. Der Wechsel von Stern- zu Mesh-plus-Gateway-Topologien zwingt Legacy-PLC-Hersteller zur Neugestaltung von Backplanes und schafft einen 24-monatigen Erneuerungszyklus, der das zweistellige Chipsatzwachstum bis 2027 aufrechterhält. Modullieferanten, die KI-basierte Interferenzminderung in die Firmware integrieren, sichern sich langfristige Liefervereinbarungen und schützen ihre Margen, selbst wenn die Siliziumpreise aufgrund von Knotenknappheit schwanken. Folglich sieht der Markt für drahtlose Konnektivität die Wi-Fi-7-Einführung als Voraussetzung für viele Upgrades in der Fabrikautomatisierung.

Ausweitung von LPWAN-Modulen für die Einführung intelligenter Zähler

Europäische Versorgungsunternehmen beschleunigten 2025 die Digitalisierung von Zählern, nachdem Regulierungsbehörden 15-Minuten-Intervalldaten vorgeschrieben hatten. Severn Trent installierte 1 Million LoRaWAN-Zähler in den Midlands und senkte die Kosten für Vor-Ort-Einsätze um 40 %. Yorkshire Water entschied sich für NB-IoT und rollte 1,3 Millionen Einheiten aus, die auf bestehenden Mobilfunktürmen aufsetzen und so Gateway-Investitionskosten eliminieren. Die daraus resultierende Bifurkation – unlizenziertes LoRa für ländliche Bezirke gegenüber Carrier-Grade-NB-IoT in dichten Ballungsräumen – schafft parallele Ökosysteme, in denen Einzelprotokoll-Strategien nun riskant erscheinen. Semtechs LoRa Edge, das Sub-GHz, GNSS und Wi-Fi-Scanning kombiniert, ermöglichte deutschen und französischen Bauunternehmen im Jahr 2025 die Kennzeichnung von 200.000 hochwertigen Anlagen und deutet auf eine branchenübergreifende Wiederverwendung hin. Versorgungsunternehmen und Mietflotten konvergieren gleichermaßen auf ultraenergiearme Funkmodule und steigern die durchschnittlichen Verkaufspreise für Module, selbst wenn die Volumina skalieren. Für den Markt für drahtlose Konnektivität festigen LPWAN-Einführungen das langfristige, hochvolumige Profil des Sektors.

Koexistenz von privatem 5G und Wi-Fi treibt Multi-Radio-Gateways voran

Fabriken, die auf vollautomatischen Betrieb abzielen, installieren sowohl privates 5G als auch Wi-Fi 6E, um OT- und IT-Datenverkehr zu trennen. Ericssons industrielles 5G-Kit bei Cummins und Airbus kombiniert eine 3,5-GHz-Basisstation mit Wi-Fi-6E-Zugangspunkten in einer Konsole und verkürzt die Inbetriebnahmezeiten auf acht Wochen.[1]Ericsson, "Industrielle 5G-Bereitstellungen," ericsson.com Qualcomms QCS8550-Prozessor integriert Wi-Fi 7 und 5G auf einem einzigen Die, sodass OEMs die Bandbreite nach Anwendungspriorität umschalten können. Der asiatisch-pazifische Raum führt bei tatsächlichen Bereitstellungen, da Foxconn und BYD Legacy-Werke nachrüsten. Multi-Radio-Gateways erfüllen 99,999-%-Verfügbarkeits-SLAs durch Umleitung bei lokalen Interferenzen und steigern die Anbindungsraten für Quality-of-Service-Software. Im Zeitraum 2026–2028 wird erwartet, dass Industriekorridore verdrahtete PLC-Inseln durch konvergierte Gateways ersetzen, was den zweistelligen Schwung im Markt für drahtlose Konnektivität verstärkt.

Staatlich finanzierte Open-Roaming-Stadtnetze

Kommunale Wi-Fi-Projekte bevorzugen nun Open-Roaming-Frameworks, damit sich Geräte nahtlos über öffentliche und private SSIDs authentifizieren. New York Citys LinkNYC 2.0 und Dubais Smart-City-Wi-Fi nutzen beide Passpoint zur Automatisierung des Anmeldedatenaustauschs und erhöhen die Sitzungsstartrate um 35 %. Stadtplaner betrachten das Netzwerk als grundlegende öffentliche Infrastruktur, vergleichbar mit der Straßenbeleuchtung. Kapitalaufwendungen werden in der Regel durch Werbe- und Turmvermietungseinnahmen amortisiert, wodurch Projekte innerhalb von fünf Jahren budgetneutral werden. Da die Netze auf Wi-Fi-6E-Backhaul und Millimeterwellen-Mesh setzen, erzielen Chipsatzanbieter inkrementelle Umsätze, ohne Verbrauchergeräte ansprechen zu müssen. Die Einführung ist in Touristenbezirken am aggressivsten, wo nahtloses Roaming Smart-Tourism-Anwendungen verankert und eine weitere Wachstumsader im Markt für drahtlose Konnektivität erschließt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Spektrumpolitik verlangsamt die Wi-Fi-7-Einführung | −1.8% | Global, akut im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Anhaltende Bluetooth-Sicherheitslücken in medizinischen Wearables | −1.1% | Global, konzentriert in den Gesundheitssystemen Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Steigende Siliziumkosten aufgrund von Knappheit bei fortgeschrittenen Knoten | −1.4% | Global, Versorgung konzentriert in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| EMV-Konformitätshürden für Ultra-Breitband in Fahrzeuginnenräumen | −0.9% | Automobilmärkte in Europa und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Spektrumpolitik verlangsamt die Wi-Fi-7-Einführung

Die Vereinigten Staaten und Kanada öffneten 1.200 MHz des 6-GHz-Spektrums, während Europa die Nutzung im Innenbereich auf 500 MHz begrenzt und China das Band vollständig sperrt, was Anbieter dazu zwingt, regionale SKUs bereitzustellen, die den Lagerbestand um 18 % erhöhen.[2]Bundesbehörde für Kommunikation, "Unlizenzierte Nutzung des 6-GHz-Bands," fcc.gov Broadcoms BCM6726 verzögerte sich um neun Monate, während Ingenieure Leistungsverstärker neu abstimmten, um unterschiedliche EIRP-Obergrenzen zu erfüllen, was versteckte Markteinführungsstrafen verdeutlicht. Diese Fragmentierung veranlasst Unternehmen in Shanghai und Shenzhen, WLAN-Erneuerungspläne zugunsten von Legacy-5-GHz-Upgrades aufzuschieben, was die kurzfristige Hardwarenachfrage dämpft. In Europa fügen automatisierte Frequenzkoordinierungsanforderungen Zertifizierungsgebühren hinzu, die kleine Integratoren unter Druck setzen. Folglich sieht sich der Markt für drahtlose Konnektivität mit einer uneinheitlichen Einführungskurve konfrontiert, anstatt einer synchronisierten globalen Hochlaufphase.

Anhaltende Bluetooth-Sicherheitslücken in medizinischen Wearables

BLUFFS und Sweyntooth sind in rund 40 % der vor 2024 ausgelieferten medizinischen Wearables noch nicht gepatcht, was Krankenhäuser vor ein Risikoakzeptanzdilemma stellt. Die US-amerikanische Behörde für Lebens- und Arzneimittel veröffentlichte 2024 Leitlinien zur kryptografischen Agilität, doch Legacy-Geräten fehlen weiterhin Over-the-Air-Update-Pfade. Abbotts FreeStyle Libre 3 erfüllt die Bluetooth-5.4-Standards, weist jedoch Interoperabilitätslücken mit älteren Smartphones auf, was die Patientenaufnahme erschwert. Gesundheits-CIOs müssen entweder Smartphone-Upgrades verlangen oder Sicherheitshaftung übernehmen, was Massenbeschaffungen verzögert. Infolgedessen sieht sich der Markt für drahtlose Konnektivität mit langsameren Zertifizierungszyklen im regulierten Gesundheitswesen konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Ultra-Breitband verdrängt Legacy-Näherungsprotokolle

Der Ultra-Breitband-Umsatz wächst mit einer CAGR von 12,46 % und übertrifft alle konkurrierenden Technologien, da BMW und Volkswagen digitale Schlüssel in Serienmodelle integrieren, während Industriebetreiber zentimetergenaue Positionierung für die Anlagenverfolgung fordern. Wi-Fi verankerte weiterhin 43,43 % der Einnahmen im Jahr 2025, gestützt durch Erneuerungszyklen für Unternehmens-Zugangspunkte, doch sein Anteil erodiert, da 6-GHz-Kanalbeschränkungen außerhalb Nordamerikas Upgrades bremsen. Bluetooth profitiert von 2,8 Milliarden jährlichen Gerätelieferungen, doch sein Margenpool schrumpft, da SoC-Anbieter Funkmodule ohne Aufpreis bündeln. Zigbee und Thread, nun unter dem Matter-Protokoll konvergiert, lieferten 2025 340 zertifizierte Produkte aus und erschließen neue Smart-Home-Angrenzungen. LPWAN-Varianten wie LoRa und NB-IoT besetzen Langstrecken-Niedrigdaten-Sensornischen und festigen das Hantelenmuster des Marktes für drahtlose Konnektivität – hochmoderne Multi-Gigabit-Erweiterungen auf der einen Seite und ultraenergiearme Zählung auf der anderen.

Hybride Integration prägt aktuelle Roadmaps. Espressifs ESP32-C6 beispielsweise beherbergt Wi-Fi 6, Bluetooth 5.3, Zigbee und Thread auf einem einzigen Die und ermöglicht es der Firmware, Protokolle je nach Gerätezustand zu wechseln, Wi-Fi-Firmware-Updates mit hoher Rate zu unterstützen und Sensor-Bursts mit niedriger Rate über Zigbee zu ermöglichen. IEEE 802.15.4z Secure Ranging ist nun für Digital Key 3.0 obligatorisch und gewährleistet Interoperabilität zwischen OEMs. Energie-Genauigkeits-Kompromisse bleiben gravierend: Ultra-Breitband entleert eine Knopfzelle in sechs Monaten, sodass die Einführung auf netzgespeiste Türschlösser und Infotainment-Hubs konzentriert ist. Gleichzeitig begrenzt Wi-Fi 7s Leistungsaufnahme von 2 W seine Nutzung auf Geräte mit robusten Wärmebudgets. Diese Leistungsmatrix garantiert vielfältige Siliziumbedarfsprofile und hält den Markt für drahtlose Konnektivität widerstandsfähig gegenüber Einzelprotokoll-Abschwüngen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Automobilindustrie übertrifft Unterhaltungselektronik

Die Konnektivität in der Automobilindustrie übertrifft alle Mitbewerber mit einer CAGR von 11,72 %, da Regulierungsbehörden zelluläre Fahrzeug-zu-allem-Kommunikation vorschreiben und Versicherer Ultra-Breitband-Digitalschlüssel rabattieren, die Relay-Angriffe abwehren. General Motors wird Qualcomm Snapdragon Ride mit integriertem Ultra-Breitband in alle 2027er Modelle einbauen und damit Multi-Radio-Baselines festlegen. Unterhaltungselektronik trug weiterhin 37,23 % des Umsatzes im Jahr 2025 bei, doch Smartphone-Erneuerungszyklen verlängerten sich auf 3,2 Jahre und dämpften das Einheitenwachstum. Industrieautomatisierung setzt auf privates 5G und Wi-Fi 6E zur Steuerung autonomer Roboter und Maschinenvisionssysteme, doch der Investitionsrhythmus richtet sich nach fünfjährigen PLC-Erneuerungen. Das Gesundheitswesen wechselt von proprietären Funkmodulen zu Bluetooth Low Energy 5.4, doch die Regulierungsgenehmigung verlängert die Kommerzialisierung um 18–36 Monate. Die Versorgungszählung setzt ihren Schwenk zu NB-IoT und LoRa fort und macht den Markt für drahtlose Konnektivität zu einem Geflecht asynchroner Nachfragekurven.

Die Wertschöpfung in der Automobilindustrie verlagert sich von diskreten Telematikboxen zu integrierten Domänencontrollern, die Mobilfunk, Wi-Fi, Bluetooth und Ultra-Breitband aggregieren und Stücklisten um 20 % reduzieren. Unterhaltungselektronik teilt sich in Premium-Geräte mit Wi-Fi 7 und Ultra-Breitband sowie in Einstiegssegmente, die bei Wi-Fi 5 bleiben. Industrie-OEMs fordern erweiterte Temperaturbereiche und IP67-Schutzklassen, ein Bereich, den Mainstream-Unternehmens-WLAN-Anbieter derzeit unterversorgen. Gesundheitsunternehmen übernehmen Bluetooth 5.4, sobald die Cybersicherheitsregeln der US-amerikanischen Behörde für Lebens- und Arzneimittel Zertifizierungsvorlagen klären, was die Pipeline-Sichtbarkeit für 2027–2028 stärkt. Diese branchenübergreifenden Rhythmen verteilen Risiken und Chancen und unterstützen eine stetige Expansion im Markt für drahtlose Konnektivität.

Nach Frequenzband: 6 GHz gewinnt dort, wo Regulierungsbehörden es erlauben

Das 2,4-GHz-Band liefert weiterhin 51,46 % der Einnahmen im Jahr 2025 dank 15 Milliarden installierter Geräte, doch Durchsatzeinbrüche in dicht besiedelten Wohngebäuden drängen Unternehmen zu 6-GHz-Wi-Fi-6E und Wi-Fi 7. Märkte, die die volle 1.200-MHz-Zuteilung geöffnet haben – die Vereinigten Staaten, Kanada und Südkorea – verzeichnen eine CAGR von 12,83 % bei 6-GHz-Geräten, was stark mit Europas Nur-Innenbereich-Haltung kontrastiert. Sub-1-GHz bleibt ein Grundpfeiler für LoRa und Sigfox in der Landwirtschaft und bei Versorgungsunternehmen, geschätzt für 10-km-Reichweite und tiefe Durchdringung. Chiphersteller integrieren nun GPS-Empfänger zur Geolokalisierungserkennung und Deaktivierung unzulässiger Bänder, was Stücklisten um 2 bis 4 USD erhöht. Der Markt für drahtlose Konnektivität sieht sich mit höherem Zertifizierungsaufwand konfrontiert, erzielt aber auch Premiumpreise, wo Spektrum reichlich vorhanden ist.

Softwaredefinierte Funkmodule überbrücken regionale Unterschiede. Qualcomm FastConnect 7900 schaltet Bänder basierend auf dem Standort um, während Cisco angibt, dass 22 % der nordamerikanischen Unternehmens-Zugangspunkt-Verkäufe im Jahr 2025 6-GHz-fähig waren, gegenüber 8 % in Europa. Lücken bei der Außenabdeckung zwingen Lagerhäuser weiterhin dazu, 5 GHz für die Hoflogistik beizubehalten. Sub-1-GHz-Zuteilungen variieren – 915 MHz in Amerika und 868 MHz in Europa – was Multi-SKU-Lagerbestände erzwingt, die globale Anbieter mit Skaleneffekten begünstigen. Dieses komplexe Spektrum-Schachbrett gewährleistet anhaltende Innovation und stratifiziertes Wachstum im Markt für drahtlose Konnektivität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Wearables steigen aufgrund medizinischer und Fitness-Nachfrage

Wearables verzeichnen bis 2031 eine CAGR von 11,84 %, da kontinuierliche Glukosemonitore und EKG-Pflaster auf Bluetooth Low Energy 5.4 mit verschlüsselten Werbepaketen migrieren und Cybersicherheitsvorschriften erfüllen. Smartphones und Tablets machten weiterhin 46,13 % des Umsatzes im Jahr 2025 aus, obwohl die Lieferungen um 3 % gegenüber dem Vorjahr zurückgingen, da Verbraucher Upgrade-Zyklen verlängerten. Industrielle IoT-Sensoren ersetzen verdrahtete 4-20-mA-Schleifen durch drahtlose Mesh-Netzwerke und reduzieren den Nachrüstaufwand um 60–70 %. Smart-Home-Geräte konsolidieren sich rund um Matter, was die Siliziumkomplexität erhöht, aber die Benutzereinrichtung vereinfacht.[3]Connectivity Standards Alliance, "Matter-zertifizierte Produktliste," csa-iot.org Fahrzeuginnenräume beherbergen nun Mobilfunkmodems für Telematik, Wi-Fi für Over-the-Air-Updates, Bluetooth für Infotainment und Ultra-Breitband für Schlüssel, was sich auf 80 bis 120 USD an Konnektivitätssilizium pro Fahrzeug summiert.

Wearables lassen sich in medizinische und Wellness-Geräte unterteilen. Abbott lieferte 2025 8 Millionen FreeStyle-Libre-3-Einheiten aus, was den Schwung aus der Klasse-II-Zulassung widerspiegelt. Industriesensoren kämpfen mit der Batterielaufzeit; eine Bluetooth-Vibrationssonde, die einmal pro Minute sendet, entleert eine CR2032 in 18 Monaten, was Energy-Harvesting-Designs fördert. Smart-Home-Fragmentierung besteht trotz Matter fort; Apples HomePod erfordert Thread-Border-Router, was Einrichtungsreibung erzeugt. Die Konsolidierung von Automobil-Domänencontrollern, wie von Tesla Hardware 4 demonstriert, reduziert das Kabelgewicht um 12 kg. Über alle Formfaktoren hinweg profitiert der Markt für drahtlose Konnektivität von einer ständig wachsenden Anzahl von Funk-Anschlusspunkten.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 34,51 % der Ausgaben im Jahr 2025, angetrieben durch Chinas 5G-Ausbau, Indiens Smart-City-Programm und Japans Gesellschaft-5.0-Initiative. China schrieb NB-IoT in allen neuen Versorgungszählern ab 2024 vor und schuf damit eine adressierbare Basis von 400 Millionen Einheiten. Indien stellte 480 Milliarden INR (5,8 Milliarden USD) für digitale Infrastruktur bereit und unterstützte damit stadtweites Wi-Fi und IoT-Sensornetzwerke. Toyota rüstete 2025 12 Werke mit privatem 5G von Ericsson aus, um autonome Fahrzeuge zu führen, was die Fabriknachfrage stärkt. Südostasien baut LoRaWAN-Netzwerke für Agrartechnologie auf und verbindet bis 2025 2,4 Millionen Bodenfeuchtigkeitssonden.

Der Nahe Osten zeigt die schnellste Entwicklung mit einer CAGR von 12,02 %, da der Staatsfonds Saudi-Arabiens 20 Milliarden USD für NEOMs konvergiertes Glasfaser-Drahtlos-Netz verpflichtet hat, das 5G, Wi-Fi 6E und Millimeterwellen-Backhaul kombiniert. Die Vereinigten Arabischen Emirate versteigerten 2025 6-GHz-Lizenzen, was du und Etisalat ermöglichte, Wi-Fi-7-Festfunk-Zugang in Dubai einzusetzen. Die Türkei genehmigte die Nutzung von 6 GHz im Innenbereich und katalysierte Unternehmens-Wi-Fi-6E in Istanbul. Afrika konzentriert sich auf NB-IoT, wobei die MTN Group 2025 1,2 Millionen intelligente Zähler in Südafrika installierte.

Nordamerika und Europa verzeichnen CAGRs von 8–9 %, da reife Bestände neue Installationen begrenzen. Dennoch treibt die frühe 6-GHz-Liberalisierung in den USA eine kontinuierliche WLAN-Erneuerung an; Ciscos 6-GHz-Zugangspunkt-Durchdringung übersteigt bereits 20 %. Mexikos Genehmigung im Jahr 2025 harmonisierte die nordamerikanischen Regeln und vereinfachte SKU-Zählungen. Europas Flickenteppich verlangsamt den Schwung – Nur-Innenbereich-6-GHz, variierende Ultra-Breitband-Leistungsobergrenzen und länderspezifische NB-IoT-Frequenzen stellen Compliance-Belastungen dar. Deutschland erteilte bis 2025 450 private 5G-Lizenzen, hauptsächlich an Automobil- und Chemiestandorte. Das Vereinigte Königreich öffnete 2024 das gesamte 6-GHz-Innenband und beschleunigte die Wi-Fi-7-Einführung in London. Brasiliens Spektrumkonsultation ist noch ungelöst und verzögert dort 6-GHz-WLAN. Insgesamt prägt die geografiespezifische Politik einen Markt für drahtlose Konnektivität mit mehreren Geschwindigkeiten, der Anbieter belohnt, die flexibel genug sind, mit regulatorischer Heterogenität umzugehen.

Wettbewerbslandschaft

Die fünf größten Chipsatzlieferanten – Qualcomm, Broadcom, MediaTek, Intel und NXP – hielten rund 62 % des Umsatzes im Jahr 2025 und bestätigen eine moderate Konsolidierung. Qualcomms FastConnect 7900 vereint Wi-Fi 7, Bluetooth 5.4 und Ultra-Breitband in einem 6 mm × 6 mm großen Die, reduziert die Platinenfläche um 30 % und setzt Konkurrenten unter Druck, die Integration zu erreichen. Broadcom antwortete mit dem BCM6726-Triband-Wi-Fi-7-Zugangspunkt-Chip, der automatisierte Frequenzkoordinierung für die europäische Compliance bündelt. MediaTeks Übernahme von Airoha im Jahr 2024 fügte TWS-Audio-IP hinzu und festigte die vertikale Kontrolle über Bluetooth-Ohrhörer. NXP meldete im Zeitraum 2024–2025 47 Ultra-Breitband-Patente an und schützt damit das Secure-Ranging-IP, das seinen Automobil-Brückenkopf untermauert.

Kleinere Spezialisten suchen Nischen. Nordic Semiconductor und Silicon Labs laden Matter-Stacks im ROM vor und sparen 200–400 kB Flash auf batteriebetriebenen IoT-Knoten. Espressifs ESP32-C6 unterbietet Marktführer um 30–40 % und gewinnt kostenempfindliche Smart-Home-Steckdosen. Robuste industrielle Wi-Fi-6E-Zugangspunkte mit Bewertungen für -40 °C bis 85 °C bleiben unterversorgt und locken Automobil-Tier-1-Lieferanten in das Unternehmensgebiet.

Software differenziert nun. Anbieter verkaufen KI-gesteuerte Kanalzuweisung und prädiktives Roaming als Abonnements und verlängern den Lebenszeitwert über Silizium hinaus. Patentanmeldungen spiegeln diesen Wandel wider – Qualcomm betont Multi-Link-Latenzalgorithmen, während NXP Multi-Anker-Ultra-Breitband-Positionierung schützt. Die Wettbewerbsintensität erreicht ihren Höhepunkt bei Smartphones, wo 12-monatige Designfenster jährliche Spezifikationssprünge erzwingen. Umgekehrt gewähren Industrie- und Versorgungsvertikalen längere Zyklen, verlangen aber extreme Zuverlässigkeit und scheiden Lieferanten ohne Feldsupport-Stärke aus. Folglich balanciert der Markt für drahtlose Konnektivität konzentrierten Siliziumanteil mit fragmentierten Software- und vertikalen Serviceschichten.

Marktführer für drahtlose Konnektivität

Qualcomm Incorporated

Intel Corporation

Texas Instruments Inc.

NXP Semiconductors N.V.

Microchip Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Qualcomm stellte FastConnect 7900 vor, einen Wi-Fi-7-, Bluetooth- und Ultra-Breitband-Kombichip, der in Flaggschiff-Smartphones und Fahrzeugen eine Latenz von unter 2 ms erreicht.

- November 2025: Broadcom brachte den BCM6726-Triband-Wi-Fi-7-Chipsatz für Unternehmens-Zugangspunkte auf den Markt und integrierte automatisierte Frequenzkoordinierung für Europa.

- Oktober 2025: NXP ergänzte das Trimension-SR250-Ultra-Breitband-Bauteil mit einem Ankunftswinkel von 5 Grad für Fahrzeugschlüssel.

- September 2025: MediaTek stellte Filogic-880-Wi-Fi-7-Silizium vor und gewann Designs von TP-Link und Netgear für Router im Jahr 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für drahtlose Konnektivität als den gesamten Jahresumsatz, der aus integrierten Funk-Chipsätzen, Modulen und eingebetteten SoCs generiert wird, die kabellose Datenübertragung über Wi-Fi, Bluetooth, Zigbee, NFC, Ultra-Breitband, LPWAN-Familien (LoRa, NB-IoT, Sigfox) und lizenzierte Mobilfunkstandards bis zu 5G ermöglichen. Rein dienstleistungsbasierte Konnektivitätsgebühren liegen außerhalb des Geltungsbereichs; hier zieht Mordor Intelligence die Grenze klar.

Ausschluss aus dem Geltungsbereich: Passive RFID-Tags und verdrahtete Backhaul-Geräte sind ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Wi-Fi

- Bluetooth

- Zigbee

- NFC

- Mobilfunk (4G/5G)

- LPWAN (LoRa, NB-IoT, Sigfox)

- Ultra-Breitband

- Andere Technologien

- Nach Endnutzerbranche

- Unterhaltungselektronik

- Automobilindustrie

- Industrie und Fertigung

- Gesundheitswesen und Medizinprodukte

- Energie und Versorgung

- Intelligente Infrastruktur und Gebäude

- Andere Endnutzerbranchen

- Nach Frequenzband

- Sub-1-GHz

- 2,4 GHz (Legacy-Wi-Fi/BLE-Geräte)

- 6 GHz (Wi-Fi 6E / Wi-Fi 7)

- Nach Gerätetyp

- Smartphones und Tablets

- Industrielle IoT-Sensoren

- Wearables

- Smart-Home-Geräte

- Automobilsysteme

- Medizinische Geräte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Vereinigte Arabische Emirate

- Türkei

- Türkei

- Übriger Naher Osten

- Übriger Naher Osten

- Afrika

- Südafrika

- Südafrika

- Nigeria

- Nigeria

- Kenia

- Übriges Afrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Chipsatzanbietern, IoT-Gateway-OEM-Ingenieuren, Mobilfunknetzplanern und Facility-IT-Leitern in Nordamerika, dem asiatisch-pazifischen Raum und Europa. Diese Gespräche validierten Durchdringungsannahmen für Wi-Fi-6E-Router, 5G-RedCap-Module und Dual-Band-Smart-Meter-Einführungen und identifizierten regionsspezifische Subventionsauswirkungen, die reine Schreibtischdaten übersehen.

Schreibtischforschung

Wir beginnen mit der Auswertung vertrauenswürdiger offener Datensätze der Internationalen Fernmeldeunion, GSMA Intelligence, der Bundesbehörde für Kommunikation, Eurostat, Chinas Ministerium für Industrie und Informationstechnologie sowie begutachteter IEEE-Veröffentlichungen, um verbundene Gerätepools und Spektrumzuteilungen zu bemessen. Unternehmens-10-Ks, Investorenpräsentationen und Branchenverbands-Dashboards (WBA, Bluetooth SIG) helfen unseren Analysten, durchschnittliche Verkaufspreise und Knotenübergänge zu verfolgen. Abonnementressourcen wie D&B Hoovers und Dow Jones Factiva ermöglichen dann die Gegenprüfung von Anbieterumsatzaufteilungen, während Import-Export-Daten von Volza LPWAN-Modulflüsse in Versorgungseinführungen aufzeigen. Die hier genannten Elemente veranschaulichen unsere Schreibtischeingaben; mehrere zusätzliche Quellen wurden ebenfalls zur Bestätigung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit installierten Gerätebases, Mobilfunkabonnementzahlen und Halbleiterinhalt pro Knoten. Diese Volumina werden mit Stichproben-Durchschnittsverkaufspreisen kombiniert, um Umsatzpools zu erstellen, die dann durch Lieferanten-Rollups und Kanalprüfungen plausibilisiert werden. Schlüsselvariablen umfassen 6-GHz-Spektrum-Einführungsraten, LPWAN-Zählerbereitstellungen, Smartphone-Ersatzzyklen, makroökonomische BIP-Ausblicke und IoT-Endpunkt-Wachstumskurven. Multivariate Regression kombiniert mit Szenarioanalyse erzeugt Fünfjahresprognosen, während Lücken in Bottom-up-Stichproben mit gewichteten Durchschnittswerten aus benachbarten Geografien überbrückt werden.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft zwei unabhängige Analytikerprüfungen, Varianzgrenzen lösen erneute Kontaktaufnahmen mit früheren Befragten aus, und Makroindikatoren werden vierteljährlich aktualisiert. Wir aktualisieren den vollständigen Datensatz jährlich und veröffentlichen Zwischenberichte, wenn sich Spektrumpolitik oder Chipsatzpreise wesentlich verschieben.

Warum unsere Ausgangsbasis für drahtlose Konnektivität Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Einschlussregeln, Preisstapel und Aktualisierungsrhythmen wählen.

Wichtige Ursachen für Abweichungen sind, ob Module innerhalb von Verbrauchergeräten separat gezählt werden, wie aggressiv zukünftige Erosion der Durchschnittsverkaufspreise angenommen wird und ob Infrastrukturausgaben mit Komponentenverkäufen vermischt werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 101,84 Mrd. USD | ||

| 141,10 Mrd. USD | Globales Beratungsunternehmen A | Kombiniert Konnektivitätsdienste und Hardware, verwendet eine auf 2020 gewichtete Durchschnittsverkaufspreiskurve |

| 154,08 Mrd. USD | Forschungsverlag B | Fügt Betreiberinvestitionen und Wi-Fi-Kundengeräte hinzu, ältere Währungsumrechnung |

| 111,14 Mrd. USD | Fachzeitschrift C | Zählt nur Chipsätze; lässt fertige Module außen vor |

Drittveröffentlichungen setzen den Markt im Jahr 2025 zwischen 111 Mrd. USD und 154 Mrd. USD an, doch diese Zahlen basieren auf breiteren oder engeren Geltungsbereichen als unserer. Dieser Vergleich zeigt, wie Mordors disziplinierte Grenzziehung, jährliche Aktualisierung und Zwei-Linsen-Validierung Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis liefern, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Bewertung des Marktes für drahtlose Konnektivität bis 2031?

Es wird prognostiziert, dass er bis 2031 196,12 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einer CAGR von 11,52 % wächst.

Welches Technologiesegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Ultra-Breitband, angetrieben durch digitale Fahrzeugschlüssel und industrielle Positionierung, wird voraussichtlich mit einer CAGR von 12,46 % wachsen.

Warum ist der asiatisch-pazifische Raum der größte regionale Beitragszahler?

Massive 5G-Infrastrukturausbauten in China, Indiens Smart-City-Projekte und Japans private 5G-Fabrik-Upgrades machen zusammen 34,51 % des Umsatzes im Jahr 2025 aus und halten den Schwung bis 2031 aufrecht.

Wie wird die Spektrumpolitik die Wi-Fi-7-Einführung beeinflussen?

Die vollständige 6-GHz-Verfügbarkeit in Nordamerika beschleunigt Upgrades, während Europas Nur-Innenbereich-Beschränkungen und Chinas Abwesenheit Bereitstellungen verlangsamen und eine Einführung mit mehreren Geschwindigkeiten schaffen.

Was sind die wichtigsten Sicherheitsbedenken bei medizinischen Wearables?

Legacy-Bluetooth-Low-Energy-Geräte bleiben anfällig für BLUFFS- und Sweyntooth-Exploits, was neue Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel veranlasst, die Bluetooth 5.4 mit verschlüsselter Werbung bevorzugen.

Welche Endnutzerbranche weist die höchste CAGR auf?

Die Konnektivität in der Automobilindustrie wird voraussichtlich jährlich mit 11,72 % wachsen, da zelluläre Fahrzeug-zu-allem-Kommunikation und Ultra-Breitband-Schlüssel zu Standardmerkmalen werden.

Seite zuletzt aktualisiert am: