Marktgröße und Marktanteil für Festen Drahtlosen Zugang

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

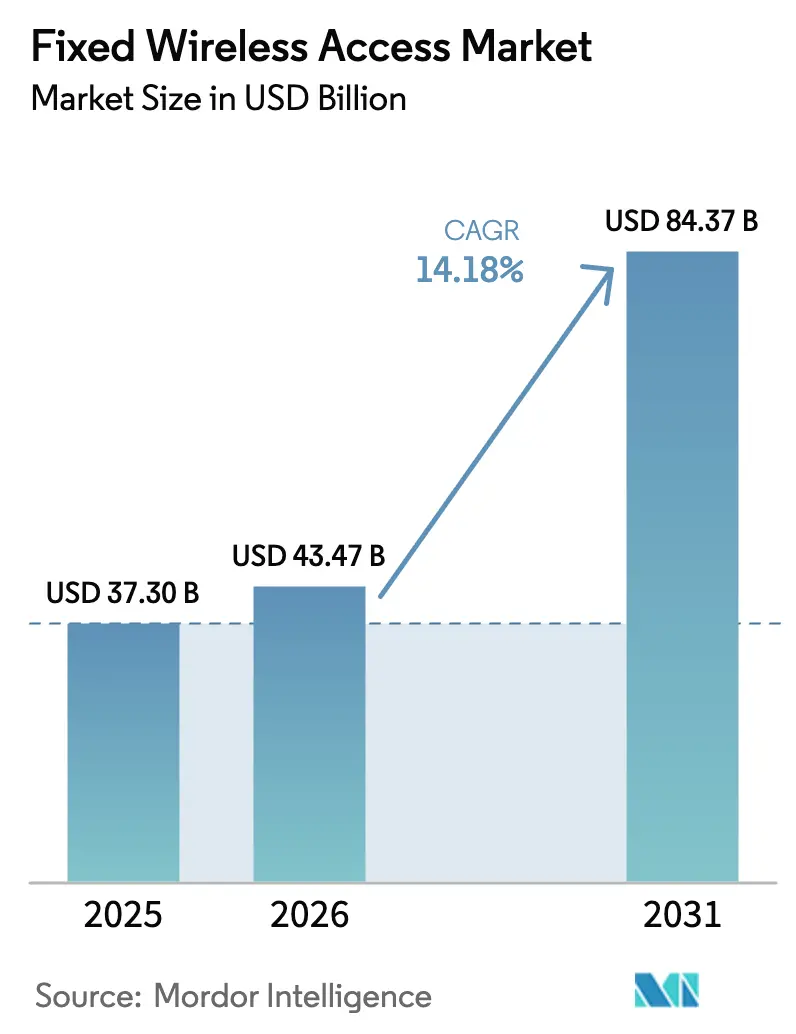

| Marktgröße (2026) | 43.47 Milliarden US-Dollar |

| Marktgröße (2031) | 84.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.18% CAGR |

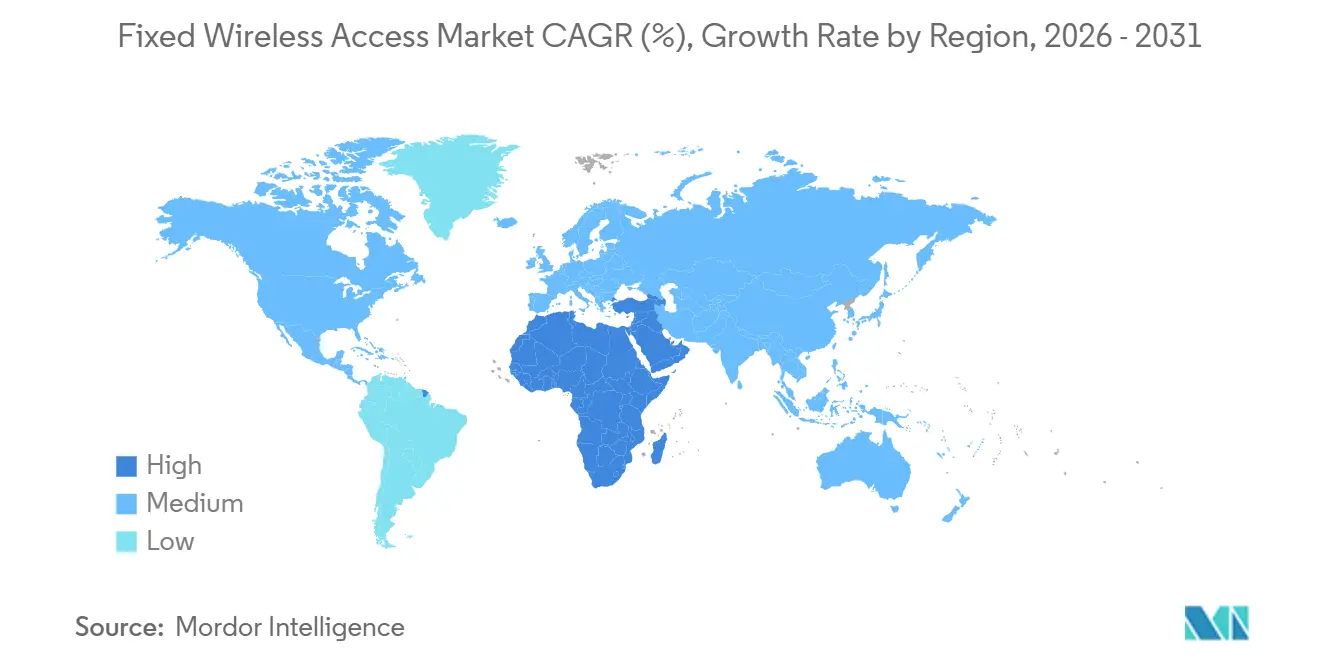

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

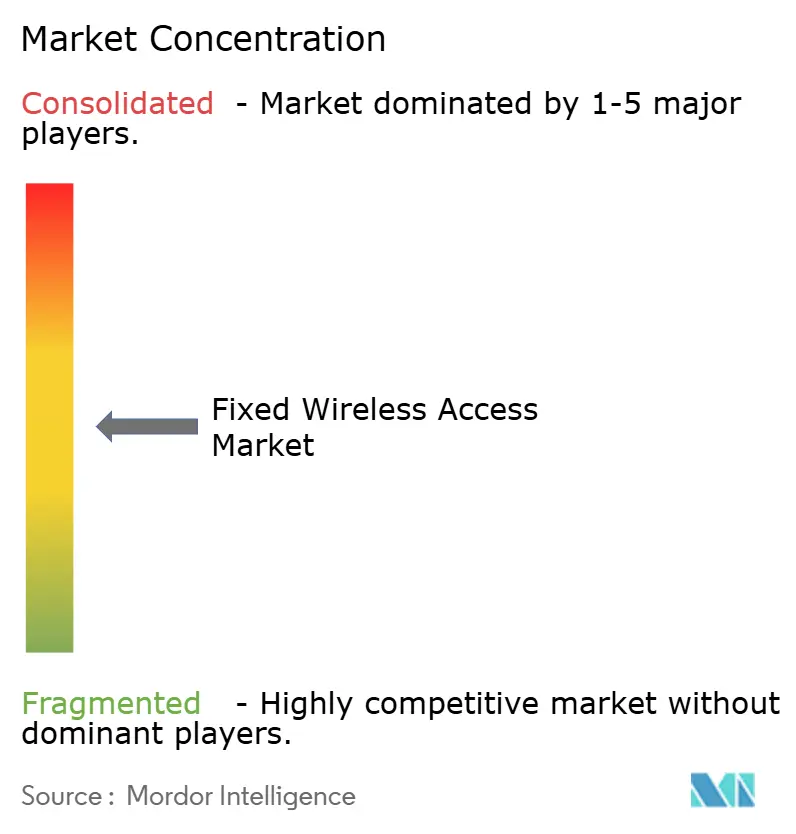

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Festen Drahtlosen Zugang von Mordor Intelligence

Die Marktgröße für Festen Drahtlosen Zugang soll von 37,30 Milliarden USD im Jahr 2025 auf 43,47 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 84,37 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 14,18 % über den Zeitraum 2026–2031 entspricht.

Laufende 5G-Mittelband-Ausbauten, landesweite Spektrumzuteilungen und KI-fähige Kundengeräte verschieben die Wirtschaftlichkeit der letzten Meile zugunsten von Funk, insbesondere in Vorstadt- und ländlichen Gebieten. Netzbetreiber setzen auf Festen Drahtlosen Zugang, weil Tiefbau- und Leerrohrglasfaserausbauten kostspielig bleiben, während politische Entscheidungsträger FWA als förderfähige Technologie im Rahmen mehrerer Breitband-Förderprogramme anerkannt haben. Hardware erzielt nach wie vor den größten Teil des Umsatzes, doch Dienste wachsen schneller, da Netzbetreiber auf wiederkehrende Abonnements, verwaltete Sicherheit und SD-WAN-Backup-Pakete setzen. Die Wohnbereichsnachfrage dominierte im Jahr 2025, doch Behörden, Nutzer der öffentlichen Sicherheit und Unternehmensanwender setzen FWA nun für schnelle Katastrophenwiederherstellung und Zweigstellenresilienz ein. Über alle Bänder hinweg liefert das Sub-6-GHz-Spektrum den Kern der Versorgungsabdeckung, während Millimeterwelle Mehrgibabit-Geschwindigkeiten in Hochhausvierteln unterstützt, wo die Bevölkerungsdichte dichte Kleinzellen-Netze rechtfertigt.

Wichtigste Erkenntnisse des Berichts

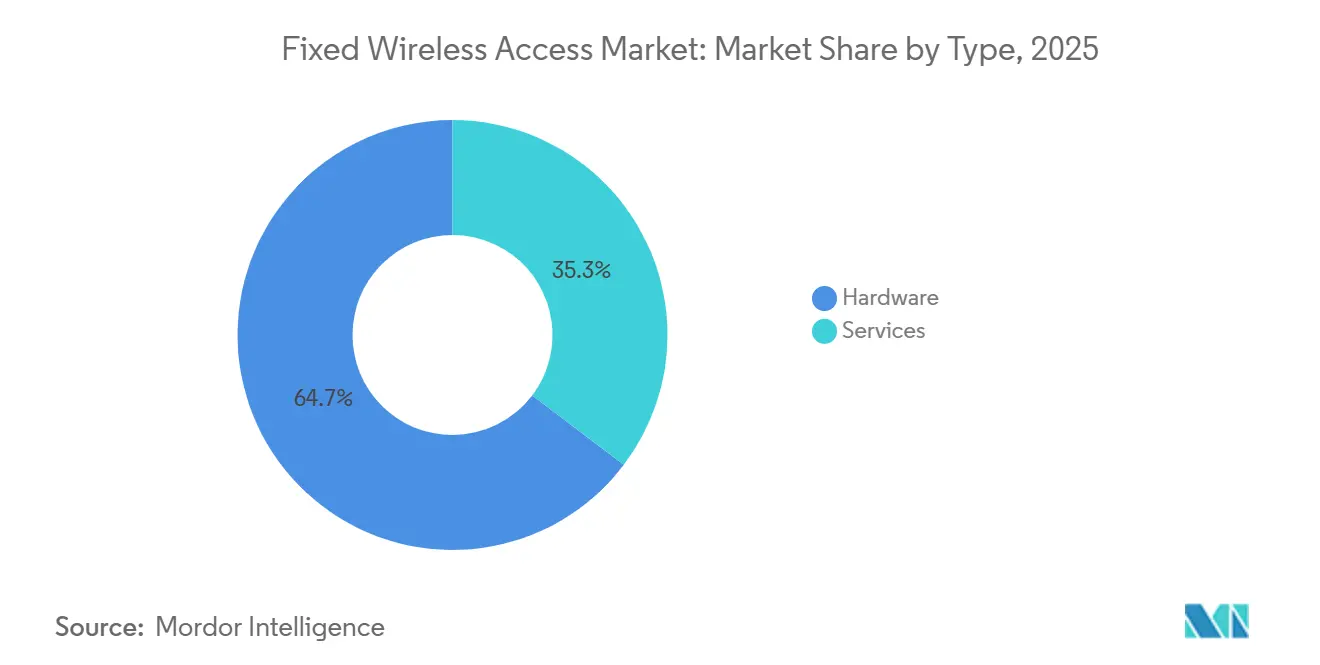

- Nach Typ führte Hardware im Jahr 2025 mit einem Umsatzanteil von 64,68 %, während Dienste bis 2031 voraussichtlich mit einer CAGR von 15,36 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 71,91 % auf Wohnbereichsanschlüsse, während die Nutzung durch Behörden und öffentliche Sicherheit bis 2031 voraussichtlich mit einer CAGR von 14,77 % wachsen wird.

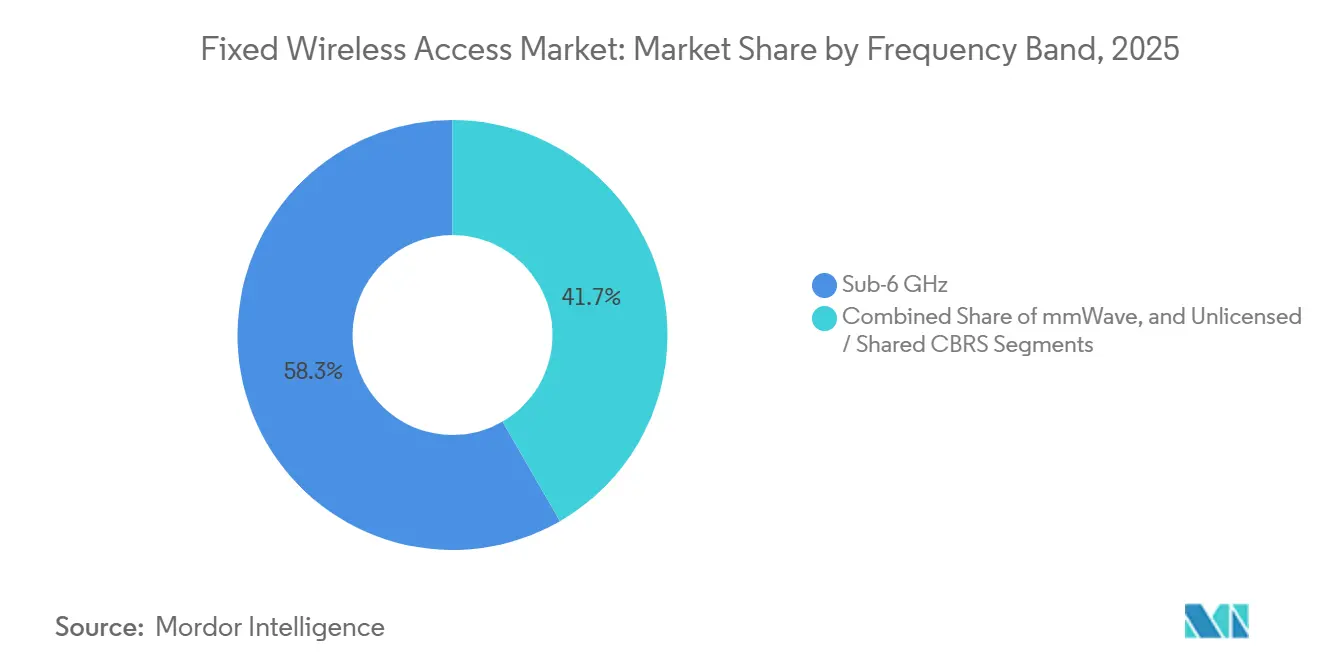

- Nach Frequenzband hielt Sub-6-GHz im Jahr 2025 einen Anteil von 58,33 % am Markt für Festen Drahtlosen Zugang, während Millimeterwellen-Bereitstellungen im Prognosezeitraum voraussichtlich mit einer CAGR von 14,47 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 67,47 % der Marktgröße für Festen Drahtlosen Zugang auf Innen-CPE, während Selbstinstallations-Fenstermontage-Geräte bis 2031 voraussichtlich mit einer CAGR von 14,53 % wachsen werden.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 33,56 % des Umsatzes, während Afrika bis 2031 voraussichtlich die schnellste regionale CAGR von 15,06 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Festen Drahtlosen Zugang

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Ausbau beschleunigt FWA der Gigabit-Klasse | +3.2% | Nordamerika und Asien-Pazifik als Vorreiter | Mittelfristig (2–4 Jahre) |

| Ländliche Breitband-Förderprogramme | +2.8% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| FWA als kosteneffiziente Alternative zu Glasfaser auf der letzten Meile | +2.5% | Globale Vorstadt- und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Nachfrage nach SD-WAN-Backup-Konnektivität für Unternehmen | +1.9% | Unternehmensstandorte weltweit | Kurzfristig (≤ 2 Jahre) |

| Spektrumauktionsgestaltung zugunsten von Mittelband-Sharing | +1.6% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| KI-optimierte CPE-Selbstinstallation reduziert Technikerbesuche | +1.4% | Höchste Akzeptanz in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunahme unternehmerischer Netto-Null-Ziele treibt energieeffizienten drahtlosen Zugang voran | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Ausbau beschleunigt FWA der Gigabit-Klasse

Mittelband-5G zwischen 3,3 GHz und 4,2 GHz kombiniert Reichweite und Kapazität und macht FWA der Gigabit-Klasse kommerziell rentabel. US-amerikanische Netzbetreiber starteten 5G-Heiminternet in mehr als 70 Ballungsräumen im Jahr 2024 und lieferten mittlere Download-Geschwindigkeiten von über 300 Mbit/s und Spitzenwerte von über 1 Gbit/s. Netzbetreiber in Japan, Südkorea und Indien folgten diesem Trend und nutzten bestehende Mobilfunkstandorte, um langwierige Glasfaserausbauten zu vermeiden. Die Kosten pro Bit sinken um etwa 40 %, wenn Netzbetreiber von LTE auf 5G New Radio umsteigen, was eine wettbewerbsfähige Preisgestaltung gegenüber Kabelanbietern ermöglicht. Branchenprognosen zeigen, dass die globalen FWA-Verbindungen bis 2029 330 Millionen überschreiten werden, wobei 5G nach 2026 nahezu alle Nettoneuzugänge ausmacht.

Ländliche Breitband-Förderprogramme

Die BEAD-Initiative der Vereinigten Staaten stellte im Jahr 2024 42,45 Milliarden USD für nicht versorgte Standorte bereit und bezeichnete FWA ausdrücklich als akzeptable Lösung.[1]Nationale Telekommunikations- und Informationsverwaltung, "Programm für Breitband-Gleichheit, Zugang und Bereitstellung," ntia.gov Bundesstaaten wie Texas und Montana leiten Mittel in Richtung drahtloser Ausbauten, wo die Glasfaserkosten 10.000 USD pro Anschluss übersteigen. Die Digitale-Dekade-Politik Europas verfolgt einen ähnlichen Ansatz und erlaubt FWA in Gebieten, in denen die Glasfaserökonomie ungünstig ist, sofern symmetrische 100 Mbit/s garantiert werden. Indiens BharatNet Phase III und Australiens Regionales Breitbandprogramm schließen ebenfalls FWA-Förderfähigkeit ein und sichern mehrjährige Nachfragepipelines.

FWA als kosteneffiziente Alternative zu Glasfaser auf der letzten Meile

Der Bau von Glasfaser bis zum Haus kostet in US-amerikanischen Vororten durchschnittlich 2.500–5.000 USD pro Anschluss, während die FWA-Investitionskosten 300–800 USD pro Teilnehmer betragen, einschließlich Funk und CPE.[2]Nokia, "Nokia FastMile 5G Gateway," nokia.com Dieser Kostenvorteil von 5 bis 10 verkürzt die Amortisationszeit auf weniger als zwei Jahre, wenn die Durchdringung im Wohngebiet 20 % übersteigt. Netzbetreiber umgehen Tiefbau-, Genehmigungs- und Wegerechtverzögerungen und reduzieren die Markteinführungszeit von mehr als einem Jahr bei Glasfaser auf weniger als sechs Monate bei FWA. Südafrikanische, mexikanische und brasilianische Netzbetreiber wenden dasselbe Modell an, um Kupferleitungen zu überspringen und unterversorgte Haushalte zu erreichen.

Nachfrage nach SD-WAN-Backup-Konnektivität für Unternehmen

Unternehmen setzen FWA als sekundäre Verbindung ein, die sofort aktiviert wird, wenn die terrestrische Glasfaser ausfällt. SD-WAN-Orchestrierung führender Router-Anbieter automatisiert den Failover und stellt sicher, dass Videokonferenzen und Cloud-Workflows aktiv bleiben. Netzbetreiber bündeln FWA der Gigabit-Klasse mit verwalteter Sicherheit und Überwachung und schaffen so margenstarke Dienstleistungsstufen. Finanz-, Gesundheits- und Einzelhandelsketten nennen Resilienzanforderungen und hybrides Arbeiten als Kauftreiber. Unternehmen subventionieren FWA auch für Remote-Mitarbeiter, die mit unzuverlässigen Kabelverbindungen konfrontiert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumknappheit und regulatorische Unsicherheit | -1.8% | Hotspots im Asien-Pazifik-Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Millimeterwellen-Verdichtung | -1.5% | Städtische Kerngebiete weltweit | Langfristig (≥ 4 Jahre) |

| Glasfaserpreiserosion komprimiert FWA-ARPU | -1.3% | Amerika, Europa, Teile des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Wetterbedingte Signaldegradation in Millimeterwellenbändern | -0.9% | Tropische und Monsunklimata | Kurzfristig (≤ 2 Jahre) |

| Beihilfevorschriften begrenzen subventionierte FWA-Bereitstellungen | -0.3% | Mitgliedstaaten der Europäischen Union (EU) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Glasfaserpreiserosion komprimiert FWA-ARPU

Kabel- und Glasfaseranbieter senkten die Gigabit-Tarife im Zeitraum 2024–2025 um bis zu 20 % und drückten damit den durchschnittlichen Umsatz pro Nutzer für drahtlose Wettbewerber. Einige Netzbetreiber bündeln FWA nun mit unbegrenzten Mobilfunktarifen und gewähren Rabatte auf den kombinierten Dienst von 10–25 USD, um das Teilnehmerwachstum aufrechtzuerhalten. Der strategische Schwenk verlagert den Wettbewerb von reinen Preisen hin zu Erlebnisfaktoren wie schneller Selbstinstallation, monatlich kündbaren Verträgen und reaktionsschnellem Kundendienst.

Wetterbedingte Signaldegradation in Millimeterwellenbändern

Millimeterwellensignale oberhalb von 24 GHz werden bei starkem Regen stark gedämpft und verlieren bei Niederschlagsraten über 25 mm pro Stunde mehr als 10 dB pro Kilometer.[3]IEEE, "Regendämpfungsstudien für 5G-Millimeterwellen-Kommunikation," ieeexplore.ieee.org Netzbetreiber begegnen dem, indem sie Dual-Band-CPE einsetzen, das bei Stürmen auf Sub-6-GHz zurückfällt, doch dieses Design erhöht die Gerätekosten. In tropischen Gebieten beschränken Netzbetreiber Millimeterwelle auf Kurzstreckenverbindungen oder Indoor-Mesh-Bereitstellungen, was den Marktfußabdruck einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ Hardware und Dienste

Hardware machte im Jahr 2025 64,68 % des Umsatzes aus und spiegelt die installierte Basis von Innen-Gateways, Außeneinheiten und Kleinzellen-Funkgeräten wider. Trotz dieser Führungsposition wird der Diensteumsatz mit einer CAGR von 15,36 % bis 2031 die Hardware übertreffen, da Netzbetreiber auf Abonnementmodelle für stabile Cashflows setzen. Die Marktgröße für Festen Drahtlosen Zugang im Bereich Dienste soll von 15,4 Milliarden USD im Jahr 2026 auf nahezu 32 Milliarden USD bis 2031 steigen. Subventionierte oder kostenlose CPE-Taktiken beschleunigen die Teilnehmergewinnung und ermöglichen es Netzbetreibern, die Geräteausgaben über 24- oder 36-monatige Tarife zu amortisieren.

Verwaltete Dienstleistungsangebote umfassen Netzwerküberwachung, cloudgehostete Sicherheit und Echtzeit-Qualitätsanalysen. Das Machine-Learning-System von Deutsche Telekom AG prognostiziert Geräteausfälle und veranlasst Ersatzlieferungen vor dem Auftreten von Ausfällen, was die Abwanderung und Serviceanrufe reduziert. Zugangspunkt-Lieferungen verlagern sich auch hin zu Mehrzweckgeräten, die als Mesh-Knoten fungieren, was die Backhaul-Kosten senkt und die Innenreichweite erweitert.

Nach Anwendung Wohnbereich und Behördenführerschaft

Die Wohnbereichsnachfrage erfasste im Jahr 2025 71,91 % der Verbindungen und untermauert FWAs ursprüngliches Wertversprechen als Kabel- und DSL-Ersatz. Dennoch stellen Behörden und Nutzer der öffentlichen Sicherheit nun das am schnellsten wachsende Segment dar, das aufgrund von Resilienzanforderungen mit einer CAGR von 14,77 % wächst. Ersthelfer-Behörden in den Vereinigten Staaten erhielten im Jahr 2024 5G-zertifizierte FWA-Ausrüstung für mobile Einsatzleitstellen, während japanische Präfekturregierungen bis 2026 Backup-Drahtlosverbindungen einrichten müssen.

Gewerbliche Ketten bevorzugen FWA für schnelle Ladeneröffnungen, wenn Mietleitungen kurzfristig nicht verfügbar sind. Cafés, Logistiklagerhäuser und Gastgewerbeeinrichtungen berichten von niedrigeren Gesamtkonnektivitätskosten und schnellerer Bereitstellung als bei Legacy-DSL. Industriecampusse sehen Mehrwert in privaten 5G-Slices, die Robotik und Niedriglatenz-Automatisierung unterstützen, und erweitern den Markt für Festen Drahtlosen Zugang über reines Breitband hinaus.

Nach Frequenzband Sub-6-GHz und Millimeterwelle

Sub-6-GHz-Frequenzen lieferten im Jahr 2025 58,33 % des Umsatzes aufgrund ihrer großen Versorgungsreichweite und besseren Gebäudedurchdringung. Die Marktgröße für Festen Drahtlosen Zugang in diesen Bändern bleibt dominant, doch Millimeterwelle wächst mit einer CAGR von 14,47 % und erschließt Geschwindigkeiten von 2–4 Gbit/s in Wolkenkratzer-Clustern. US-amerikanische Netzbetreiber demonstrierten Spitzenwerte von über 4 Gbit/s in dichten Kerngebieten, während koreanische Netzbetreiber im Gangnam-Bezirk von Seoul einen 2-Gbit/s-Dienst erreichten.

Gleichzeitiges Wachstum ist in gemeinsam genutzten CBRS-Bändern sichtbar, die es Unternehmen und regionalen Internetdienstanbietern ermöglichen, drahtloses Breitband ohne den Kauf von Spektrumlizenzen bereitzustellen. Neutral-Host-Campus-Netzwerke, die in 3,55–3,7-GHz-Slots betrieben werden, versorgen Stadien und Flughäfen und erweitern die adressierbare Kundenbasis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus Innen, Außen und Selbstinstallation

Innen-Gateways machten im Jahr 2025 67,47 % des Bereitstellungsanteils aus, doch Selbstinstallations-Fenstermontage-Geräte werden mit einer CAGR von 14,53 % wachsen, da KI-gesteuertes Beamforming die Einrichtungszeit von Stunden auf Minuten reduziert. Ein nationaler Netzbetreiber berichtet von einer Selbstinstallationserfolgsquote von 90 %, was kostspielige Technikerbesuche eliminiert, die historisch bis zu 30 % des Umsatzes im ersten Jahr verbrauchten.

Außen-CPE bleibt in Gebieten mit geringer Dichte unverzichtbar, wo ein stärkeres Signal zwingend erforderlich ist. Hybriddesigns mit abnehmbaren Antennen gewinnen an Bedeutung und kombinieren die Einfachheit von Innengeräten mit der Reichweite von Dachausrüstung. Anbieter konvergieren hin zu integrierten Wi-Fi-7- und 6-GHz-Unterstützung und bereiten sich auf bandbreitenintensive Anwendungen wie Cloud-Gaming und VR-Streaming vor.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 33,56 % des Umsatzes, gestützt durch aggressive Ausbauten in den USA und Kanada, die das in jüngsten Auktionen freigegebene Mittelband-Spektrum nutzen. Der Marktanteil für Festen Drahtlosen Zugang in der Region stabilisiert sich, da die Haushaltsdurchdringung 15 % übersteigt, was Netzbetreiber dazu veranlasst, inkrementelles Wachstum in ländlichen Clustern zu verfolgen. Bundesförderprogramme erstatten weiterhin Investitionsausgaben, obwohl der Wettbewerb durch vergünstigte Glasfaser zunimmt.

Afrika soll bis 2031 mit einer CAGR von 15,06 % das schnellste Wachstum liefern. Netzbetreiber in Südafrika, Kenia, Nigeria und Ägypten bauen auf bestehenden LTE-Türmen auf und überspringen Kupfer- und begrenzte Glasfasernetze.[4]Safaricom, "5G-Heiminternet-Start in Kenia," safaricom.co.ke Preispunkte unterbieten kabelgebundene Alternativen oft um 30–40 %, was eine schnelle Teilnehmergewinnung bei mobilfirstorientierten Haushalten fördert.

Der Asien-Pazifik-Raum bleibt eine Skalierungsmaschine, in der Indien, China und Japan FWA einsetzen, um digitale Lücken in abgelegenen Regionen zu schließen. Indiens führender 5G-FWA-Dienst zielt auf 100 Millionen Haushalte zu Preisen ab, die etwa 40 % unter dem Kabelpreis liegen. Im Nahen Osten ermöglichen staatliche Spektrumzuteilungen Netzbetreibern in Saudi-Arabien und den Vereinigten Arabischen Emiraten, Mehrgibabit-Wohn- und Unternehmenspakete anzubieten, während Europas Wachstum aufgrund von Beihilfevorschriften, die weiterhin Glasfaserausbauten priorisieren, zurückbleibt.

Wettbewerbslandschaft

Das Anbieter-Ökosystem zeigt eine moderate Konzentration. Fünf Funkzugangslieferanten machen etwa 60 % der Gerätelieferungen aus, doch mehr als ein Dutzend CPE-Hersteller beliefern Netzbetreiber, was einseitige Preismacht verhindert. Netzbetreiber diversifizieren ihre Lieferketten, indem sie parallele Verträge mit mindestens zwei Funkanbietern vergeben und so Risiken und Verhandlungsmacht ausbalancieren. Mobilfunkbetreiber sind die wichtigsten Disruptoren und gewinnen Breitbandmarktanteile von Kabel- und Glasfaseranbietern, indem sie Mobilfunktarife mit Heiminternet bündeln.

Start-ups wie Tarana Wireless Inc. und Cambium Networks Corporation schließen Leistungslücken, wo Legacy-LTE versagt, und bieten proprietäre Wellenformen oder robuste Außeneinheiten für industrielle und ländliche Bereitstellungen an. Der Chipset-Wettbewerb bleibt intensiv, wobei Qualcomm Technologies Inc., MediaTek und Samsung Electronics Co. Ltd. darum wetteifern, KI-Beschleuniger einzubetten, die Netzwerküberlastung vorhersagen und den Datenverkehr entsprechend steuern. Release-18-Spezifikationen versprechen kostengünstigere Geräte und flexibles Netzwerk-Slicing und erhöhen den Einsatz für alle Lieferanten.

Der Preiswettbewerb geht über Verbraucherstufen hinaus. Unternehmen und öffentliche Behörden schreiben verwaltete FWA-Verbindungen aus, die Durchsatz unter Überlastung garantieren, oft verpackt mit SD-WAN- und Sicherheitsdiensten. Das aufkommende Feld privater 5G über gemeinsam genutzte Bänder schafft Weißraum-Chancen für Integratoren und Cloud-Anbieter, die Edge-Computing-Workloads auf drahtlose Backbones aufsetzen möchten.

Branchenführer im Bereich Fester Drahtloser Zugang

Huawei Technologies Co. Ltd.

Nokia Corporation

Ericsson AB

Qualcomm Technologies Inc.

Samsung Electronics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: T-Mobile US Inc. erweiterte 5G-Heiminternet auf weitere 10 Millionen ländliche US-Haushalte und nutzte dabei frisches 2,5-GHz-Spektrum und KI-Netzwerkplanungstools.

- November 2025: Verizon Communications Inc. und Ericsson AB begannen mit dem Rollout von 5G Standalone FWA in 25 US-Ballungsräumen und fügten Netzwerk-Slices für die öffentliche Sicherheit hinzu.

- Oktober 2025: Reliance Jio gab bekannt, dass JioAirFiber 10 Millionen Abonnenten überschritten hat – die weltweit schnellste Adoptionskurve.

- September 2025: Qualcomm Technologies Inc. stellte das Snapdragon-X80-Modem mit KI-basierter prädiktiver Optimierung und Unterstützung für unlizenziertes 6-GHz-Band vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Fixed Wireless Access (FWA) als alle Einnahmen aus Geräten und Diensten, die Breitband auf der letzten Meile über lizenziertes oder leicht lizenziertes Mobilfunkspektrum – vorwiegend 4G LTE und 5G – an eine stationäre Customer Premises Equipment (CPE) liefern, die dann Wi-Fi oder Ethernet in Privathaushalten und Unternehmen verteilt. Das Modell erfasst Hardware-Lieferungen, Managed-Service-Gebühren und damit verbundene Abonnementeinnahmen in allen wichtigen Regionen.

Ausschluss aus dem Geltungsbereich: Satelliten- oder unlizenzierte Wi-Fi-Backhaul-Lösungen sind nicht enthalten.

Segmentierungsübersicht

- Nach Typ

- Hardware

- Kundengeräte (CPE)

- Zugangseinheiten (Femto- und Pikozellen)

- Dienste

- Hardware

- Nach Anwendung

- Wohnbereich

- Gewerbe

- Industrie

- Behörden und öffentliche Sicherheit

- Nach Frequenzband

- Sub-6-GHz

- Millimeterwelle (über 24 GHz)

- Unlizenziert / Gemeinsam genutztes CBRS

- Nach Bereitstellungsmodus

- Innen-CPE

- Außen-CPE

- Selbstinstallations-Fenstermontage-CPE

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien

- Naher Osten und Afrika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um die Zahlen zu untermauern, führte unser Team strukturierte Gespräche mit Netzwerkplanern bei führenden Mobilfunkbetreibern, leitenden Ingenieuren bei CPE-Anbietern sowie Regulierungsbehörden, die universelle Dienstleistungsprogramme in Nordamerika, Europa, dem asiatisch-pazifischen Raum, den Golfstaaten und Lateinamerika beaufsichtigen. Erkenntnisse zu 5G-Einführungszeitplänen, Subventionsannahmen und Preisen für Outdoor-CPE flossen direkt in das Modell ein und glichen etwaige Unstimmigkeiten aus, die bei der Schreibtischanalyse festgestellt wurden.

Schreibtischforschung

Wir haben zunächst Open-Source-Benchmarks angesehener Institutionen wie der International Telecommunication Union, der FCC, des European 5G Observatory, GSMA Intelligence, des Ericsson Mobility Report und nationaler Statistikportale ausgewertet, die Teilnehmerzahlen, Spektrumzuweisungen und Ziele für ländliches Breitband liefern. Unternehmensberichte, Investorenpräsentationen und Tarifblätter großer Netzbetreiber ergänzten typische durchschnittliche Einnahmen pro Nutzer. Kostenpflichtige Informationsquellen, auf die Mordor-Analysten zugreifen – darunter D&B Hoovers für Betreiberfinanzdaten und Dow Jones Factiva für Deal-Flow – halfen dabei, Wachstumsschwerpunkte gegenzuprüfen. Die genannten Quellen veranschaulichen unsere Grundlage der Schreibtischforschung; viele weitere Referenzen wurden für Datenpunkte, Kontext und Lückenbestätigung herangezogen.

Marktgröße & Prognose

Mordor Intelligence wendete einen Top-down-Ansatz an, der nationale Haushalts- und Unternehmensanzahlen mit Breitband-Penetrationszielen, Spektrum-Rollouts und staatlichen Fördermitteln abgleicht, die anschließend in potenzielle FWA-Abonnements umgerechnet werden. Ausgewählte Bottom-up-Prüfungen, von Netzbetreibern gemeldete Teilnehmerzuwächse, Stichproben zu durchschnittlichen Verkaufspreisen von CPE sowie Turmvermietungsdaten validierten die Gesamtwerte und identifizierten überhöhte Teilbereiche. Zu den wichtigsten Variablen zählen das Wachstum von 5G-Basisstationen, CPE-Lieferprognosen, Spektrum-Auktionspläne, Subventionen für ländliches Breitband, typische ARPU-Verschiebungen und Glasfaseranschlüsse pro Kopf. Eine fehlerkorrigierte multivariate Regression, gestützt auf den Konsens primärer Experten, projiziert jeden Treiber über den Prognosezeitraum und liefert die Wachstumsrate, die unserer Basislinie zugrunde liegt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Datenträgern für Datenverkehr, Geräte und Capex unterzogen, bevor ein leitender Prüfer die Freigabe erteilt. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch Änderungen der Spektrumpolitik, größere Subventionsvergaben oder wesentliche Verschiebungen in der Betreiberführung ausgelöst werden. Kurz vor der Auslieferung führt ein Analyst die Prüfungen erneut durch, damit die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Basislinie für den Fixed Wireless Access-Markt Vertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Einnahmequellen, CPE-Klassen und Prognosezeiträume zugrunde legen.

Wesentliche Ursachen für Abweichungen sind die Ausweitung des Geltungsbereichs auf Satelliten-Breitband, die Abhängigkeit von aggressiven CPE-Preisdeflationskurven, die Umrechnung von Verbindungszahlen in Einnahmen ohne Validierung des ARPU sowie seltene Aktualisierungszyklen, die schnell voranschreitende 5G-Deployments außer Acht lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 39,06 Mrd. (2025) | Mordor Intelligence | - |

| USD 161,27 Mrd. (2024) | Global Consultancy A | Kombiniert FWA mit gesamtem zellularem Backhaul und schließt Satelliten-Links ein |

| USD 36,54 Mrd. (2024) | Industry Publisher B | Verwendet eine begrenzte Betreiberstichprobe und einen flachen ARPU, unterschätzt das Volumen im aufstrebenden Asien |

| USD 145,34 Mrd. (2024) | Trade Journal C | Wendet einen einzigen globalen ASP an und projiziert Einnahmen direkt aus Gerätelieferungen |

Der Vergleich zeigt, dass Mordors disziplinierter Mix aus verifizierten Variablen, häufigen Aktualisierungen und zweischichtiger Validierung – sobald inkonsistente Geltungsbereiche und ungeprüfte Annahmen eliminiert werden – eine ausgewogene Basislinie liefert, die Praktiker reproduzieren und für die strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den globalen Markt für Festen Drahtlosen Zugang im Jahr 2031 erwartet?

Der Markt soll bis 2031 einen Wert von 84,37 Milliarden USD erreichen, gegenüber 43,47 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt für Festen Drahtlosen Zugang voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 14,18 % verzeichnen.

Welche Region soll beim Festen Drahtlosen Zugang am schnellsten wachsen?

Afrika soll bis 2031 die höchste regionale CAGR von 15,06 % verzeichnen, angetrieben durch mobilfirstorientierte Volkswirtschaften.

Warum entscheiden sich Netzbetreiber in ländlichen Gebieten für FWA statt Glasfaser?

Die FWA-Investitionskosten pro Teilnehmer liegen zwischen 300 und 800 USD und damit weit unter den typischen Kosten von 2.500–5.000 USD pro Anschluss für Glasfaser-bis-zum-Haus-Ausbauten.

Welcher technologische Wandel ermöglicht Festen Drahtlosen Dienst der Gigabit-Klasse?

Mittelband-5G-Spektrum zwischen 3,3 GHz und 4,2 GHz liefert ein besseres Kapazitäts-Reichweite-Gleichgewicht und reduziert die Kosten pro Bit um etwa 40 % im Vergleich zu LTE.

Wie nutzen Unternehmen Festen Drahtlosen Zugang?

Unternehmen setzen FWA als SD-WAN-Backup-Verbindung ein und gewährleisten so sofortigen Failover bei Glasfaserausfällen sowie die Unterstützung hybrider Arbeitskonnektivität.

Seite zuletzt aktualisiert am: