Intelligenter Netzwerkmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

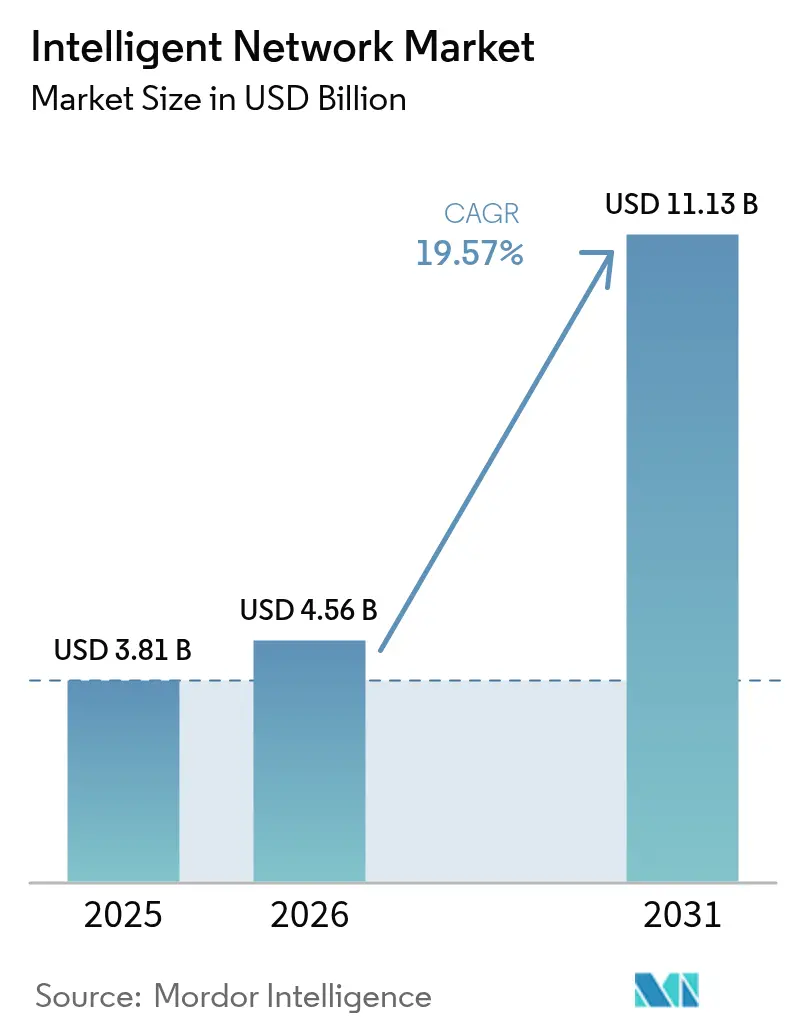

| Marktgröße (2026) | 4.56 Milliarden US-Dollar |

| Marktgröße (2031) | 11.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.57% CAGR |

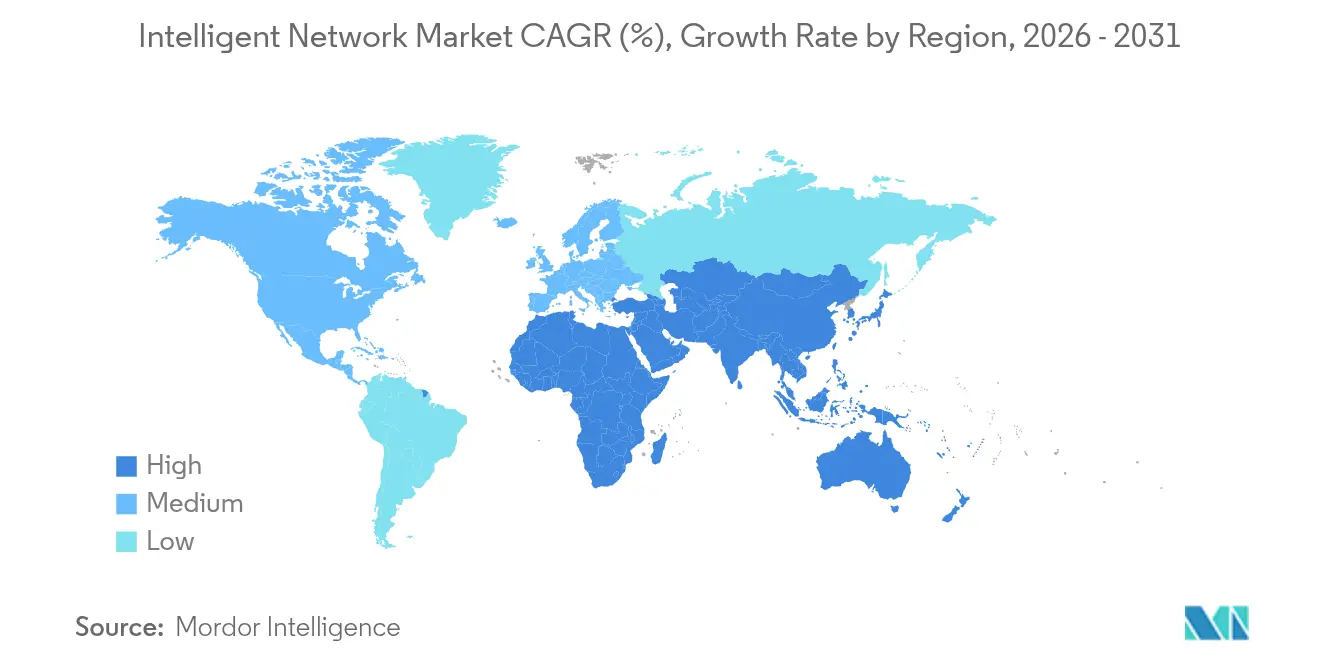

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

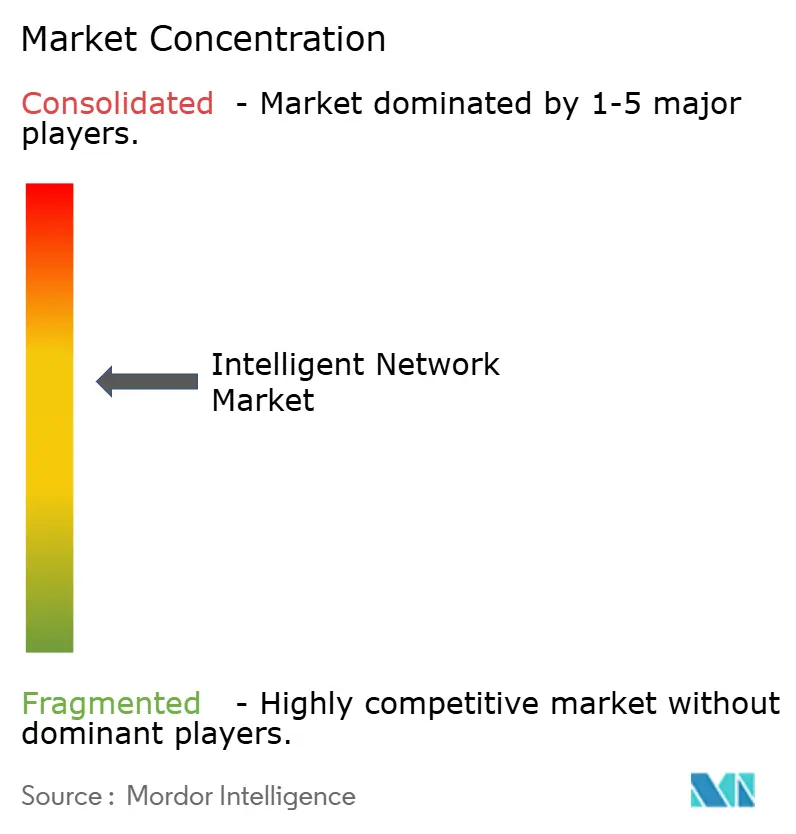

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Intelligenter Netzwerkmarkt Analyse von Mordor Intelligence

Die Marktgröße des intelligenten Netzwerks wurde im Jahr 2025 auf 3,81 Milliarden USD geschätzt und wird voraussichtlich von 4,56 Milliarden USD im Jahr 2026 auf 11,13 Milliarden USD bis 2031 wachsen, mit einer CAGR von 19,57 % während des Prognosezeitraums (2026–2031). Starke Dynamik entsteht durch steigende Telekommunikationsinvestitionen in KI-gesteuerte Orchestrierung, wobei die weltweiten Ausgaben für diese Fähigkeit voraussichtlich von 6 Milliarden USD im Jahr 2024 auf 20 Milliarden USD im Jahr 2028 ansteigen werden. Hyperscale-Rechenzentrum-Betreiber verpflichten sich im Jahr 2025 allein zu Infrastrukturausgaben von 215 Milliarden USD – ein Ausmaß, das Netzwerke dazu zwingt, Verkehrsspitzen autonom zu bewältigen. Software-Automatisierungssuiten beanspruchen bereits 42 % der Komponentenlandschaft, während Cloud/SaaS-Bereitstellungen 55 % der Implementierungen ausmachen, da Unternehmen Agilität ohne hohe Kapitalausgaben anstreben. Großunternehmen tragen 61,5 % der aktuellen Akzeptanz bei, doch kleine und mittlere Unternehmen beschleunigen sich, da KI-Netzwerktools einfacher zu nutzen werden. Netzwerkanalytik führt alle Anwendungen mit einem Anteil von 33 % an, und Telekommunikationsdienstleister bleiben mit einem Anteil von 47 % die größte Endnutzergruppe. Regional gesehen hält Nordamerika einen Umsatzanteil von 37 %, doch der asiatisch-pazifische Raum schreitet mit einer CAGR von 24,9 % am schnellsten voran, dank seines KI-Ökosystems im Wert von 300 Milliarden USD und aggressiver 5G-Einführungen.

Wichtigste Erkenntnisse des Berichts

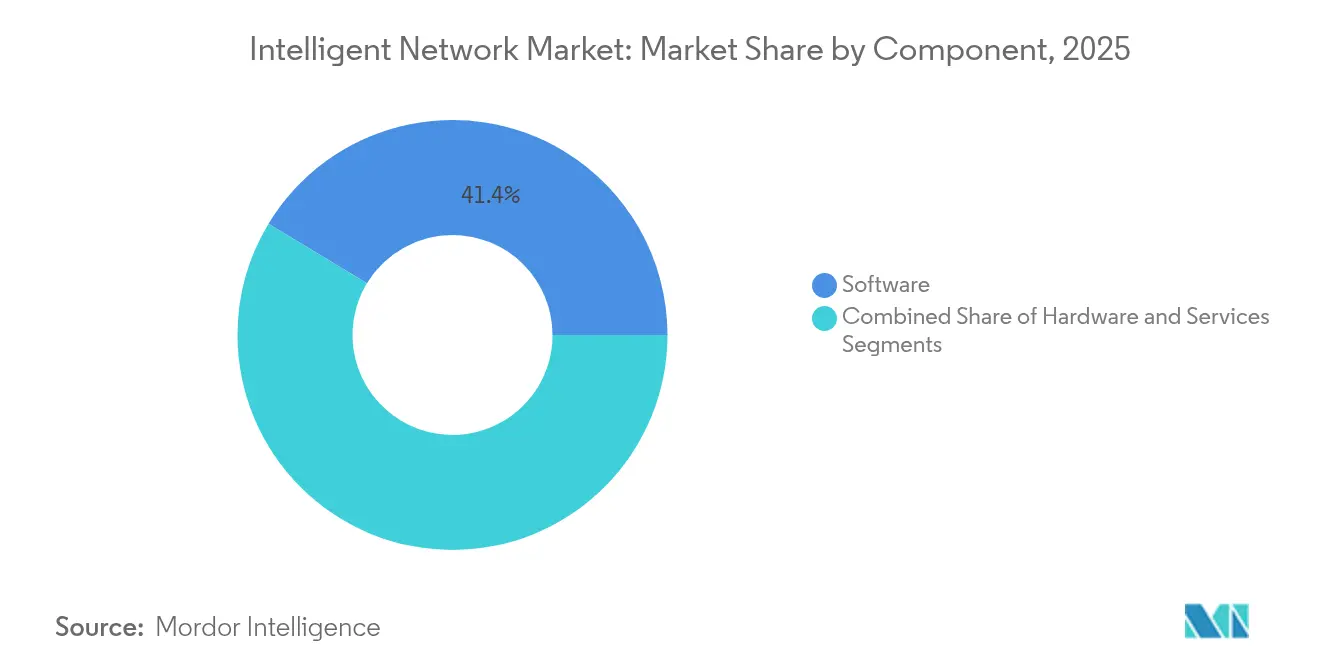

- Nach Komponente führten Software-Automatisierungssuiten mit einem Umsatzanteil von 41,35 % im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 23,3 % wachsen.

- Nach Bereitstellungsmodus hielt Cloud/SaaS im Jahr 2025 einen Anteil von 54,25 % am intelligenten Netzwerkmarkt, während hybride Bereitstellungen die schnellste CAGR von 27,6 % bis 2031 verzeichnen werden.

- Nach Unternehmensgröße erfassten Großunternehmen im Jahr 2025 einen Anteil von 60,70 % an der Marktgröße des intelligenten Netzwerks, während kleine und mittlere Unternehmen mit einer CAGR von 25,9 % expandieren werden.

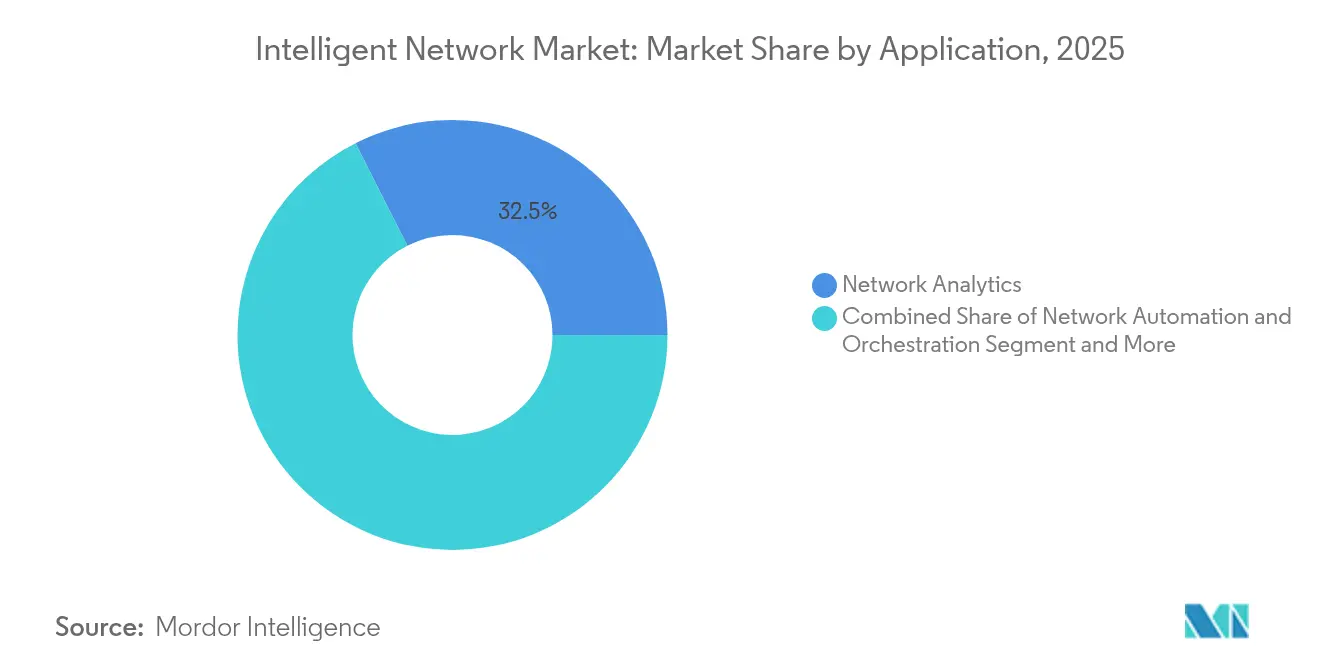

- Nach Anwendung entfielen auf Netzwerkanalytik im Jahr 2025 32,45 % der Marktgröße des intelligenten Netzwerks; Intent-basiertes Networking wird voraussichtlich mit einer CAGR von 26,9 % steigen.

- Nach Endnutzer beherrschten Telekommunikationsdienstleister im Jahr 2025 mit 46,40 % den Marktanteil am intelligenten Netzwerkmarkt; Hyperscale-Cloud-Anbieter werden die höchste CAGR von 24,1 % verzeichnen.

- Nach Geografie trug Nordamerika im Jahr 2025 36,65 % des Umsatzes bei, doch der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 23,5 % voranschreiten.

- Nokia, Infinera und Cisco hielten gemeinsam einen kombinierten Anteil von 19,55 % am globalen optischen und kerntechnischen intelligenten Netzwerkmarkt im Jahr 2025.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum intelligenten Netzwerkmarkt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum | |

|---|---|---|---|---|

| 5G- und IoT-Verkehrszuwachs | 4.20% | Global, mit dem asiatisch-pazifischen Raum als Vorreiter der Einführung | Mittelfristig (2–4 Jahre) | |

| Exponentieller Bandbreitenbedarf in Rechenzentren | 5.80% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) | |

| Pivot der Kommunikationsdienstleister zu Cloud-nativen Kernen | 3.10% | Global, mit Europa und Nordamerika als frühen Anwendern | Mittelfristig (2–4 Jahre) | |

| Telco-„KI-Fabriken” für souveräne KI-Workloads | 2.40% | Nationaler Fokus, erste Erfolge in den Vereinigten Arabischen Emiraten, Singapur und China | Langfristig (≥ 4 Jahre) | |

| Energieeffizienzvorschriften (Scope-3) für Netzwerke | 1.90% | EU führend, Ausbreitung nach Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) | |

| Open-API-Monetarisierung (Netzwerk als Code) | 2.30% | Global, mit Priorisierung von Hyperscale-Märkten | Mittelfristig (2–4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

5G- und IoT-Verkehrszuwachs treibt die Modernisierung der Infrastruktur voran

Der mobile Datenverkehr explodiert in neu aufgebauten 5G-Netzwerken, wobei die durchschnittliche Nutzung im Golf-Raum voraussichtlich im Jahr 2025 bei 30 GB pro Smartphone liegen wird. Betreiber setzen daher intelligente Netzwerke ein, die Kapazitäten in Echtzeit neu zuweisen. Ericssons Intent-basiertes Automatisierungsprojekt mit ATandT veranschaulicht den Wandel, da der 5G-Standalone-Kern nun Slices ohne manuelle Eingriffe priorisiert. Unternehmen setzen auch 5G ein, um intelligente Fabriken und autonome Fahrzeuge anzutreiben, und eröffnen damit neue Einnahmequellen für Netzbetreiber, die KI-Orchestrierung einsetzen.

Exponentieller Bandbreitenbedarf in Rechenzentren gestaltet die Netzwerkarchitektur neu

Hyperscaler wie Lumen Technologies haben KI-Konnektivitätsverträge im Wert von 5 Milliarden USD gesichert und verdoppeln die Interstädteverbindungen mit Glasfaser in den nächsten fünf Jahren. Aristas Etherlink-KI-Rückgrat unterstützt 460 Tbps und ermöglicht XPU-Cluster mit mehr als 100.000 Knoten. Um den Trainingslasten gerecht zu werden, migrieren Betreiber von 400G auf 800G und sogar 1,6T-Optiken, während sie rollbare Bandglasfaser einsetzen, die die Kanalkapazität erhöht.

Pivot der Kommunikationsdienstleister zu Cloud-nativen Kernen beschleunigt die Automatisierung

Ericsson und Google Cloud bieten nun einen Carrier-Grade 5G-Kern als Dienstleistung an, der elastisch skaliert und Probleme mittels KI behebt, was die Markteinführungszeit für neue Dienste verkürzt. Telefónicas Autonomous Network Journey zielt auf ein gemeinsames Datengefüge und Automatisierung der Stufe 4 innerhalb von 18 Monaten ab, um Routineaufgaben und OPEX zu reduzieren.

Telco-„KI-Fabriken” entstehen für souveräne KI-Workloads

Mehr als 15 Betreiber beabsichtigen, KI-Rechenzentren im Wert von jeweils 100 Millionen USD zu errichten, um vertrauliche Workloads lokal zu verarbeiten. Diese souveränen KI-Fabriken sind attraktiv für Regierungen und sensible Branchen, die keine Daten ins Ausland schicken können, und generieren einen differenzierten Einnahmestrom trotz begrenzten kurzfristigen Volumens.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an KI-Netzwerk-Fachkenntnissen | -2.80% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-Integration | -2.10% | Global, insbesondere in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Hoher Energieverbrauch von KI-Beschleunigern erhöht OPEX | -1.60% | Regionen mit Konzentration von Rechenzentren | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitäts- und grenzüberschreitende Verkehrsvorschriften | -1.40% | EU, China, zunehmend auch in anderen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an KI-Netzwerk-Fachkenntnissen hemmt den Rollout

Die hohe Nachfrage nach Ingenieuren mit Kenntnissen in KI-Frameworks und Routing-Protokollen treibt die Löhne in die Höhe und verlängert Projektzeiträume. Verwaltete Dienste und No-Code-Automatisierung mildern die Lücke, jedoch nur teilweise.

Komplexität der Legacy-Integration verlangsamt die Transformation

Legacy-Transport-, Routing- und Service-Edge-Geräte von mehreren Anbietern verwenden proprietäre Betriebssysteme, Element-Manager und Befehlssyntax, die selten eins zu eins mit den offenen YANG- oder gRPC-Modellen übereinstimmen, die modernen Intent-basierten Controllern zugrunde liegen. Ingenieure verbringen daher wochenlang damit, Übersetzungsschichten und Regressionstests zu erstellen, um sicherzustellen, dass jede Richtlinienänderung im neuen Controller auf jeder älteren Plattform korrekt umgesetzt wird – ein Prozess, der Migrationsbudgets aufbläht und Wartungsfenster verlängert. Da einigen Legacy-Chassis die API-Schnittstellen oder CPU-Kapazitäten fehlen, die für das Echtzeit-Telemetriestreaming erforderlich sind, müssen Betreiber duale Kontrollebenen aufrechterhalten – traditionelle Befehlszeilenschnittstelle für Brownfield-Knoten und die neue northbound Intent-Engine für Greenfield-Knoten – bis die Hardware-Erneuerungszyklen abgeschlossen sind, was die Betriebskomplexität und Lizenzgebühren in der Zwischenzeit verdoppelt. Selbst nach der Integration können versteckte Firmware-Inkonsistenzen unerwartete Neustarts auslösen, wenn softwaredefinierte Overlays erweiterte Funktionen wie Segment Routing auf Geräte übertragen, die nie dafür zertifiziert wurden, was Betreiber SLA-Strafen und Reputationsschäden aussetzt. Um diese Risiken zu mindern, bauen führende Netzbetreiber digitale Zwillings-Prüfstände auf, die Tausende von Multi-Anbieter-Knoten emulieren und eine Änderungsfolgenanalyse vor dem Live-Rollout ermöglichen; allerdings verursacht die Simulationsinfrastruktur neue Kapitalausgaben und erfordert knappes Software-Testtalent. Diese Faktoren fördern insgesamt phasenweise, domänenweise Übergänge – oft beginnend mit unkritischen Unternehmens-VPN-Diensten – anstelle eines Big-Bang-Wechsels, wodurch ein Teil der Ausgaben für intelligente Netzwerke auf spätere Budgetzyklen verschoben wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Automatisierungssuiten führen die Transformation an

Software-Automatisierung erfasste im Jahr 2025 41,35 % des Umsatzes und bleibt der Anker des intelligenten Netzwerkmarkts. Anbieter liefern geschlossene Orchestrierung, Anomalieerkennung und Kapazitätsprognose als modulare Dienste, die die mittlere Reparaturzeit verkürzen. Hardware behält ihre Relevanz für Hochleistungsrouting, obwohl der Preisdruck zunimmt, da White-Box-Alternativen aufsteigen. Professionelle Dienstleistungen wachsen am schnellsten mit einer CAGR von 23,3 % und umfassen Design, Multi-Anbieter-Integration und kontinuierliche Optimierung. Ihr Beitrag zur Marktgröße des intelligenten Netzwerks wird voraussichtlich bis 2031 stetig steigen, was den Bedarf der Käufer an spezialisiertem Fachwissen widerspiegelt.

In der zweiten Hälfte des Jahrzehnts werden plattformzentrierte Modelle den Umsatzmix weiter in Richtung Abonnements verschieben. Cisco meldete nach jüngsten Übernahmen ein 100%iges Wachstum bei Sicherheitssoftware und signalisiert damit, wie etablierte Anbieter den Kurs wechseln können. Start-ups wie NextHop AI konzentrieren sich auf Hyperscale-Szenarien, die herkömmliche Appliances nicht bewältigen können, und bieten Betreibern diversifizierte Beschaffungsoptionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud/SaaS dominiert die Unternehmenseinführung

Cloud/SaaS-Modelle machten im Jahr 2025 54,25 % des intelligenten Netzwerkmarkts aus und werden mit einer CAGR von 27,1 % expandieren, da Organisationen Orchestrierung, Analytik und Richtlinien als schlüsselfertige Dienste nutzen. Der elastische Verbrauch eignet sich für unvorhersehbare KI-Verkehrsspitzen und umgeht Hürden bei der Kapitalbudgetierung. Hybride Modelle gewinnen bei Unternehmen mit Souveränitätsmandaten an Bedeutung und halten kritische Kontrollebenen vor Ort. Diese pragmatische Kombination ermöglicht es Käufern, Cloud-Skalierbarkeit zu nutzen und gleichzeitig die Compliance aufrechtzuerhalten. On-Premises-Bereitstellungen sind zwar langsamer, sind aber für industrielle Standorte mit extrem niedriger Latenz nach wie vor relevant.

Erweiterte SaaS-Angebote aktualisieren sich auch autonom, was Qualifikationslücken schließt und gleichzeitig neue Funktionen schneller online bringt. Anbieter integrieren AIOps in Dienstleistungsschichten und generieren prädiktive Erkenntnisse, die das Ticketvolumen um bis zu 50 % reduzieren. Infolgedessen wird der Marktanteil des intelligenten Netzwerkmarkts für ältere Appliances mit Dauerlizenz in jedem Jahr des Prognosezeitraums voraussichtlich sinken.

Nach Unternehmensgröße: Große Organisationen dominieren weiterhin, aber kleine und mittlere Unternehmen beschleunigen sich

Großunternehmen kontrollierten im Jahr 2025 60,70 % des Umsatzes aufgrund tieferer Taschen und domänenübergreifender Komplexität. Die Nachfrage kleiner und mittlerer Unternehmen wächst jedoch mit einer CAGR von 25,9 %, da vereinfachte Cloud-Konsolen und Abonnementpreise historische Hürden abbauen. Nur eines von drei europäischen kleinen und mittleren Unternehmen priorisiert derzeit die vollständige Digitalisierung, sodass ein erhebliches latentes Aufwärtspotenzial verbleibt. Anbieter lancieren zunehmend „KMU-Express”-Pakete, die WAN, LAN und Sicherheit über ein einziges Portal orchestrieren. Diese Pakete passen zu knappen Budgets und verlagern die intelligente Netzwerkbranche hin zu einer breiteren Basisakzeptanz.

Staatliche Subventionsprogramme, die Breitband und 5G für kleinere Unternehmen finanzieren, treiben ebenfalls die Einführung voran. Da KI-Tools Plug-and-Play werden, werden kleine und mittlere Unternehmen von reaktiver Fehlerbehebung zu prädiktiver Wartung übergehen und bis 2030 die digitale Lücke zu großen Konkurrenten verringern.

Nach Anwendung: Netzwerkanalytik führt, Intent-basiertes Networking steigt stark an

Netzwerkanalytik hielt im Jahr 2025 einen Anteil von 32,45 % und ist weiterhin der Eckpfeiler für Transparenz und Qualitätssicherung. Fortgeschrittene Telemetrie übersetzt Petabytes an Flow-Aufzeichnungen in verwertbare Erkenntnisse, die Ausfallminuten reduzieren und die Kundenerfahrungsbewertungen verbessern. Intent-basiertes Networking zeigt die schnellste CAGR von 26,9 %. Malaysias Digital Nasional Berhad nutzte Ericssons Operations Engine, um die Bearbeitungszeit von Beschwerden um 90 % zu verkürzen und beweist damit die operative Wirkung von Intent-basiertem Networking. Automatisierungs- und Richtlinien-Engines laufen parallel und setzen QoS und Compliance in Multi-Domain-Umgebungen durch.

Selbstoptimierende Netzwerkfunktionen wie Nokias MantaRay haben mehr als 1 Million Live-Zellen skaliert und unterstreichen die Reife. Bis 2030 werden Intent-basiertes Networking und selbstoptimierende Netzwerke als integrierte Regelkreise konvergieren und eine lückenlose geschlossene Regelkreisabsicherung von Ende zu Ende bieten. Diese Dynamiken werden dazu führen, dass die Marktgröße des intelligenten Netzwerkmarkts für Analytik- und Intent-basiertes-Networking-Anwendungen alle anderen Kategorien übertrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Telekommunikationsanbieter führen, Hyperscaler beschleunigen sich

Telekommunikationsdienstleister hatten im Jahr 2025 einen Umsatzanteil von 46,40 %, da sie gezwungen sind, weitreichende Funkzugangsnetz-, Transport- und Kernschichten zu automatisieren und gleichzeitig strenge SLA-Verpflichtungen zu erfüllen. Sie streben nach Zero-Touch-Betrieb, um OPEX über fünf Jahre um bis zu 40 % zu senken. Cloud-Hyperscaler verzeichnen die schnellste CAGR von 24,1 %, was den unstillbaren KI-Trainingsbandbreitenbedarf und die Vorliebe für maßgefertigte Fabrics widerspiegelt. Interne Entwicklungsteams bei Google und Meta entwickeln zunehmend ASIC-basierte Switches und Open-Source-Netzwerkbetriebssysteme, verlassen sich jedoch weiterhin auf Spezialanbieter für Optiken und Telemetrie.

Anbieter verwalteter Netzwerkdienste wie NTT DATA integrieren intelligente Netzwerke in Multi-Tenant-Plattformen und differenzieren sich durch proaktive Dienstleistungsqualitätssicherung. Unternehmen aus den Bereichen Finanzen, Gesundheitswesen und Fertigung fügen gemeinsam eine stetige Nachfrage hinzu, angezogen durch messbaren ROI durch reduzierte Ausfallzeiten und höheren Anwendungsdurchsatz.

Geografische Analyse

Nordamerika beherrscht 36,65 % des Umsatzes im Jahr 2025, angetrieben durch Hyperscaler-CAPEX und frühe Einführung von KI-Orchestrierung. Lumens Pipeline für KI-Netzwerkverträge im Wert von 5 Milliarden USD unterstreicht die anhaltenden Investitionen. Die prognostizierte CAGR der Region von 17,1 % liegt jedoch unter dem globalen Durchschnitt, da die Marktdurchdringung steigt und der Wettbewerbsdruck zunimmt.

Der asiatisch-pazifische Raum ist die Triebkraft der zukünftigen Expansion mit einer CAGR von 23,5 %. Chinas nationale KI-Strategie und groß angelegte 5G-Rollouts stützen die Nachfrage. Singapur und die Vereinigten Arabischen Emirate schaffen souveräne KI-Hubs, die eine ultrasichere Konnektivität mit niedriger Latenz erfordern. Die mobile Durchdringungsrate in der Region wird bis 2030 50 % erreichen und 751 Millionen neue Abonnenten hinzufügen, was eine KI-gesteuerte Kapazitätsskalierung erforderlich macht. Großprojekte wie das Terabit-optische Backbone von China Mobile zeigen das Engagement für Infrastruktur der nächsten Generation.

Europa verzeichnet ein moderates Wachstum und führt gleichzeitig Nachhaltigkeitsvorschriften an. EEs Zellschlaf-Initiative hat den Energieverbrauch erheblich reduziert und zeigt, wie grüne Vorschriften intelligente Architekturen fördern. Telefónicas Programm zur Erreichung von Autonomiegrad 4 in EU-Netzwerken setzt den Maßstab für operative Exzellenz. Strenge Datensouveränitätsgesetze erschweren jedoch die grenzüberschreitende Dienstleistungserbringung und verlangsamen bestimmte panregionale Angebote.

Regulatorisches Umfeld

Die Regulierung intelligenter Netzwerke verbindet zunehmend Anforderungen an Cyber-Resilienz, Lieferkettensicherheit und Spektrum-Roadmaps. In der Europäischen Union hat die Europäische Kommission den Digital Networks Act (Januar 2026) sowie einen Vorschlag für ein Cybersecurity Act (CSA 2.0) (Januar 2026) vorgelegt, wodurch die Verpflichtungen zur Sicherheit der Lieferkette für Telekommunikation und digitale Infrastruktur verstärkt werden, einschließlich der Prüfung von Hochrisiko-Anbietern. Parallel dazu hat ein Gutachten des Generalanwalts des EuGH vom April 2026 die Befugnisse der Mitgliedstaaten geprüft, die Entfernung von Anbietern aus Gründen der nationalen Sicherheit zu verlangen, was Multivendor-Erneuerungs- und Verifizierungsprogrammen zusätzlichen rechtlichen Rückenwind verleiht.

In den Vereinigten Staaten hat die Federal Communications Commission Maßnahmen zur nationalen Sicherheit vorangetrieben, darunter ein Entwurf einer NPRM vom 9. April 2026 zum Schutz der inländischen Telekommunikation sowie eine Reihe bedingter Genehmigungen vom Mai 2026, die die Zulassungswege für Router-Ausrüstung bestimmter Anbieter (einschließlich Nokia und Adtran) betreffen. Im Bereich Standards und Interoperabilität liefern die ETSI-Arbeiten zu Experiential Networked Intelligence (ISG ENI) und die ITU-T-Empfehlung Y.3326 (September 2024) Referenzpunkte für KI-gestützte Managementarchitekturen, während die O-RAN-Architekturdokumentation (ETSI TS 103 982) modularere Multi-Anbieter-Implementierungen unterstützt, die den politischen Präferenzen für Offenheit und Resilienz entsprechen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette intelligenter Netzwerke reicht von Silizium- und Optik-Zulieferern über Netzwerkausrüstungshersteller (Routing, Optik, RAN/Core) und Netzwerkbetriebssoftware (Telemetrie, Analytik, Orchestrierung sowie intent-/closed-loop-basierte Steuerung) bis hin zu Cloud-Infrastrukturanbietern. Sie umfasst auch Systemintegratoren und Managed-Service-Provider, die Multivendor-Umgebungen für CSPs und Unternehmen implementieren und betreiben. Standardisierungsgremien und offene Frameworks beeinflussen vorgelagerte Designentscheidungen und nachgelagerte Interoperabilität, darunter ETSI ISG ENI für KI-gestützte Netzwerkintelligenz, ITU-T Y.3326 für verteilte Service-/Netzwerkintelligenz sowie die O-RAN-Architekturarbeit (ETSI TS 103 982), die disaggregierte Komponenten und klarere Schnittstellengrenzen unterstützt.

Sicherheits- und Richtlinienbeschränkungen verändern Beschaffungs- und Integrationsmuster. Vorgeschriebene Sicherheit der Lieferkette und die Prüfung von Hochrisiko-Anbietern beschleunigen Ersatzzyklen und verschieben die Ausgaben hin zu alternativen Anbietern und Integrationsdienstleistungen. Dies erhöht die Bedeutung von Tests, Validierung und Compliance-Dokumentation über die gesamte Kette hinweg, von der Gerätezertifizierung und sicheren Softwareentwicklung bis hin zu kontinuierlicher Überwachung und automatisierter Konfigurationskontrolle. Infolgedessen gewinnen professionelle Dienstleistungen und Plattformsoftware an Bedeutung, wo Betreiber Legacy-Domänen überbrücken, offene Schnittstellen validieren und Autonomie operationalisieren müssen, ohne SLA- und Datensouveränitätsanforderungen zu verletzen.

Wettbewerbslandschaft

Der intelligente Netzwerkmarkt ist moderat konzentriert. Cisco nutzt seine installierte Basis, verzeichnete im Geschäftsjahr 2025 KI-Infrastrukturaufträge in Höhe von 1,25 Milliarden USD und sagte Start-ups mit KI-Fokus 1 Milliarde USD zu. Nokias Übernahme von Infinera für 2,3 Milliarden USD wird einen globalen optischen Anteil von rund 20 % ergeben und seine nordamerikanische Präsenz stärken. Arista überstieg im ersten Quartal 2025 erstmals einen vierteljährlichen Umsatz von 2 Milliarden USD, angetrieben durch KI-Cluster-Networking.

Neue Marktteilnehmer wie NextHop AI, gegründet vom ehemaligen COO von Arista, zogen 110 Millionen USD an, um Hyperscale-Nischen anzusprechen, die maßgefertigtes Silizium und Telemetrie-Pipelines erfordern, die durch Standardhardware nicht erreichbar sind. Cloud-Giganten verstärken die vertikale Integration; Google strebt bis 2025 Autonomiegrad 5 über seinen 2 Millionen Meilen langen Glasfaserbestand an. Partnerschaften bleiben entscheidend: Ericsson und Google Cloud verbinden Telekommunikationsqualitätskerne mit Cloud-Elastizität, während Nokia mit Vodafone Idea an regionalen selbstoptimierenden Netzwerkbereitstellungen zusammenarbeitet.

Die Dienstleistungsdifferenzierung hängt von der Tiefe der KI-Algorithmen, der Breite der API-Exposition und der Verfügbarkeit professioneller Dienstleistungen ab. Etablierte Anbieter, die Hardware, Software und verwalteten Betrieb bündeln, behalten ihren Vorteil, aber spezialisierte Start-ups können dort gewinnen, wo Anpassung und Agilität Skaleneffekte übertrumpfen.

Marktführer der intelligenten Netzwerkbranche

Cisco Systems

Huawei

Ericsson

Nokia

Juniper Networks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Offene, anbieterneutrale Autonomie-Stacks schaffen Freiräume für Orchestrierungs-, Assurance- und Integrationsangebote, die in Multivendor-Netzwerken unter strengeren Sicherheitsanforderungen betrieben werden können. OpenAN (Open Autonomous Networks) wurde im März 2026 auf dem MWC Barcelona vorgestellt und später im Juni 2026 als Code an LF Networking gespendet, was einen Branchentrend zu wiederverwendbaren Komponenten für autonome Betriebsabläufe widerspiegelt. Dies unterstützt Chancen für Anbieter und Dienstleister, Connectoren, Richtlinienmodelle, Digital-Twin-Tests und Closed-Loop-Workflows entsprechend offenen Schnittstellen zu produktisieren.

6G-Forschungsprogramme und Roadmaps verstärken zudem die Nachfrage nach intelligenten Netzwerkfähigkeiten, die Sicherheit, Nachhaltigkeit und standardbasierte Interoperabilität betonen. Europa treibt eine 6G-Spektrum-Roadmap über den Prozess der Radio Spectrum Policy Group sowie nationale Programme wie die deutsche 6G-Forschungs-Roadmap voran, parallel zur föderalen F&E-Planung der USA, wie sie im NITRD FY 2026 Budget Supplement zum Ausdruck kommt. Zusammen erhöhen diese Initiativen die Anforderungen an KI-gestütztes Management, Echtzeit-Telemetrie und nachweisbare Resilienz und unterstützen die Nachfrage nach Netzwerkanalytik, intent-basierter Steuerung und automatisierten Sicherheitsoperationen, die auf ETSI-ISG-ENI- und ITU-T-Y.3326-Architekturen abgebildet werden können, während sie mit den Regeln zur Sicherheit der Lieferkette in Einklang stehen, die in den politischen Vorschlägen von 2026 eingeführt wurden.

Aktuelle Branchenentwicklungen

- Juni 2026: Cisco Systems stellt auf der Cisco Live Las Vegas die einheitliche Plattform Cloud Control für agentenbasierte IT-Betriebsabläufe vor, mit Cloud Control Studio und Model Context Protocol. Die Einführung erweitert die durchgängige agentenbasierte Orchestrierung und Steuerung über intelligente Netzwerke hinweg und stärkt Ciscos Plattform-Ökosystem.

- Juni 2026: Cisco kündigt die Absicht an, WideField Security Inc. zu übernehmen, um die Agentic-SOC-Fähigkeiten innerhalb von Splunk zu stärken. Die Übernahme konsolidiert Sicherheitsautomatisierung und Verteidigungsfähigkeiten in agentenbasierten Netzwerken.

- Mai 2026: Huawei Technologies bringt auf dem Saudi Arabia IP Club 2026 die Xinghe-Intelligent-Network-Produkte auf den Markt, darunter die Xinghe-AI-Network-Security-Lösung und Xinghe AI Fabric 2.0. Die Einführung erweitert die KI-native Netzwerk-Fabric und stärkt die Sicherheitslage für intelligente Netzwerke.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für intelligente Netzwerke Ausgaben für Lösungen und Dienstleistungen, die Unternehmens- und Dienstanbieternetzwerke durch Software, Analytik und Orchestrierung sowohl bei On-Premises- als auch bei Cloud-Implementierungen automatisierter, selbstoptimierend und richtliniengesteuerter machen.

Ausgeschlossene Bereiche: Wir schließen allgemeine IT-Rechen- und Speicherressourcen, den reinen Weiterverkauf von Konnektivität sowie nicht verwandte Cybersicherheits-Einzelprodukte aus, die intelligente Netzwerkfunktionen nicht direkt ermöglichen.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud / SaaS

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Anwendung

- Netzwerkanalytik

- Netzwerkautomatisierung und -orchestrierung

- Intent-basiertes Networking

- Verkehrsmanagement und Richtlinien

- Selbstoptimierende Netzwerke

- Nach Endnutzer

- Telekommunikationsdienstleister

- Cloud- / Hyperscale-Anbieter

- Anbieter verwalteter Netzwerkdienste

- Unternehmen und Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Italien

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half dabei, die Marktgrenzen festzulegen und vor der Modellierung einen realistischen Nachfragekontext zu erfassen. Wir nutzten öffentliche Quellen wie ITU-Telekommunikationsindikatoren, OECD-Breitband- und IKT-Datensätze, Veröffentlichungen der FCC und anderer nationaler Regulierungsbehörden, NIST-Publikationen zu Netzwerkmanagement und Sicherheitspraktiken sowie IETF-RFCs, die klären, wie Netzwerkfunktionen standardisiert werden.

Diese Eingaben wurden dann mit Sekundärquellen wie Jahresberichten von Unternehmen, Investorenpräsentationen, Transkripten von Telefonkonferenzen, seriöser Presseberichterstattung und Verbandsmitteilungen kombiniert, um Adoptionsmuster zu verstehen. An einigen Stellen haben wir zudem kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Patentrecherchen sowie Nachrichten und Finanzdaten herangezogen, um Anbieterrichtungen und Zeitplansignale gegenzuprüfen. Die hier aufgeführten Quellen sind beispielhaft, und wir haben uns auch auf andere öffentliche und sekundäre Referenzen gestützt, um Daten zu erheben, Annahmen zu validieren und Unstimmigkeiten zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich beschafft wird, wie Verträge gestaltet werden und wie die Akzeptanz regional voranschreitet. Wir sprachen mit einer Mischung aus Netzwerkbetreibern, Cloud- und Managed-Service-Teams, Unternehmensnetzwerkverantwortlichen und Implementierungsspezialisten, um Lücken aus der Sekundärforschung zu schließen. Annahmen wie Attach-Raten und Upgrade-Zyklen wurden direkt mit Käufern und Umsetzern getestet.

Um die Ergebnisse praxisnah zu halten, wurden Antworten über wichtige geografische Regionen und über Käufer mit unterschiedlichen Netzwerkkomplexitätsgraden hinweg verglichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | APAC: 49% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 32% | EMEA: 32% |

| Kleinere Akteure: 14% | Manager: 55% | Amerika: 19% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einem Top-Down-Aufbau des Nachfragepools, der die Ausgaben für intelligente Netzwerke mit beobachtbaren Indikatoren der Netzwerkmodernisierung verknüpft, und wandelt diesen Pool dann anhand von Annahmen zu Akzeptanz und Ausgabenintensität um. Wo sich die Geschichte erst am Ende klärt, ist dies nach der Abbildung des Implementierungsmixes, typischer Vertragsstrukturen und des Anteils der Netzwerktool-Budgets, der sich hin zu Automatisierung und Orchestrierung verschiebt.

Wichtige Eingaben umfassten das Tempo der Cloud- und Hybrid-Netzwerkexpansion, Erneuerungszyklen von Unternehmensnetzwerken, den Anteil der Umgebungen, die intent-basiertes Networking einführen, den Automatisierungsgrad über Betriebsabläufe hinweg sowie Investitionsmuster von Dienstanbietern im Zusammenhang mit Verkehrswachstum und 5G-Einführungen. Wir bestätigten die Gesamtsummen mit selektiven Bottom-up-Prüfungen, einschließlich stichprobenhafter Anbieterumsatzexposition gegenüber intelligenten Netzwerkfunktionen, Kanal-Feedback zu durchschnittlichen Verkaufspreisspannen und einer Plausibilitätsprüfung der Verhältnisse von Dienstleistungen zu Software. Anschließend passten wir für Lücken an, in denen kleinere Anbieter keine klaren Aufteilungen offenlegen.

Prognosen wurden mittels Szenarioanalyse erstellt, da sich Kaufzyklen mit makroökonomischen IT-Budgets und dem Zeitplan der Betreiber-Investitionsausgaben verschieben können. Annahmen zur Preisentwicklung und Mixverschiebung wurden mit Interview-Eingaben überprüft, und wir hielten die Zukunftsperspektive nachvollziehbar an einem kleinen Satz von Variablen, die jährlich aktualisiert werden können.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, darunter Anbieterkommentare, Hinweise auf Implementierungsakzeptanz und regionale Ausgabenrichtungen. Große Abweichungen wurden markiert, auf Einheiten- oder Währungsprobleme erneut geprüft und anschließend bei Bedarf mit Folgegesprächen mit Experten erneut getestet, wenn ein Treiber nicht erklärt werden konnte.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, damit Eingaben, Berechnungen und Schlussfolgerungen von den Annahmen bis zu den Endsummen konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage, Preisgestaltung oder Kaufmuster verändern. Unmittelbar vor der Lieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, damit Kunden die neueste überarbeitete Sicht erhalten.

Vergleich der Marktgröße für intelligente Netzwerke von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für intelligente Netzwerke können stark variieren, da die Kategorie in verschiedenen Studien oft unterschiedlich definiert wird und da zugrunde liegende Annahmen, etwa was als Netzwerkfunktion versus angrenzende IT gezählt wird, die Gesamtsumme verändern können. Unterschiede zeigen sich auch, wenn Währungszeitpunkte, Preisrampen und Erneuerungszyklen nicht aufeinander abgestimmt sind, was sich dann auf die Jahr-für-Jahr-Vergleiche auswirkt.

Allgemeine Netzwerksicherheits-Suiten und breitere IT-Infrastrukturpakete bleiben außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen Markt, weshalb einige größere Schätzungen, die diese Posten einbeziehen, nicht mit unserem Wert übereinstimmen. Andere Lücken entstehen meist durch die Vermischung von Managed Services mit reiner Software ohne konsistentes Verhältnis von Dienstleistungen zu Software, durch die Verwendung eines aggressiven Basisszenarios für die Automatisierungsdurchdringung oder durch die Anwendung eines einzigen globalen ASP-Trends ohne Berücksichtigung regionaler Preis- und Implementierungsmixänderungen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,56 Mrd. USD (2026) | |

| Fachzeitschrift A | 4,70 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und vermischt angrenzende Netzwerksicherheits- und AIOps-Tools, was den Ausgabenpool über die Funktionen intelligenter Netzwerke hinaus aufbläht. |

| Branchenverlag B | 2,64 Mrd. USD (2020) | Verankert die Größenbestimmung an älteren Implementierungen und erfasst cloud-basierte Orchestrierung und Automatisierung nicht vollständig, und der Wert wird nicht aktualisiert, um die jüngste Mixverschiebung widerzuspiegeln. |

Die Streuung in der Tabelle erklärt sich hauptsächlich dadurch, was in den Ausgabenpool einbezogen wird und wie schnell Annahmen aktualisiert werden. Unser Ansatz hält die Gesamtsumme an identifizierbare Signale für Netzwerkautomatisierung, Analytik und Orchestrierungsnachfrage gebunden und überprüft das Ergebnis dann erneut mit Anbieterexposition und Preisspannen, damit die Zahl reproduzierbar und leicht zu aktualisieren bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der intelligente Netzwerkmarkt derzeit?

Der intelligente Netzwerkmarkt wird im Jahr 2026 auf 4,56 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 11,13 Milliarden USD zu erreichen, was einer CAGR von 19,57 % während des Prognosezeitraums (2026–2031) entspricht.

Welches Komponentensegment führt den intelligenten Netzwerkmarkt an?

Software-Automatisierungssuiten führen mit einem Umsatzanteil von 41,35 % im Jahr 2025, da Betreiber die geschlossene Orchestrierung priorisieren, um manuelle Aufgaben zu reduzieren.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für intelligente Netzwerke?

Der asiatisch-pazifische Raum profitiert von einem KI-Ökosystem im Wert von 300 Milliarden USD, einer raschen 5G-Einführung und souveränen KI-Initiativen, was eine CAGR von 23,5 % bis 2031 antreibt.

Wie wirken sich Energieeffizienzvorschriften auf intelligente Netzwerkbereitstellungen aus?

Betreiber in der EU und im Vereinigten Königreich setzen KI-gestützte Energiemanagementsysteme wie Zellschlaf- und selbstoptimierende Netzwerksysteme ein und erzielen damit Energieeinsparungen von bis zu 30 %, während sie die Netto-Null-Ziele einhalten.

Welche Anwendung wächst am schnellsten innerhalb des intelligenten Netzwerkmarkts?

Intent-basiertes Networking verzeichnet eine CAGR von 26,9 %, veranschaulicht durch Bereitstellungen, die Kundendiensttickets um 90 % und Alarmanzahl um 500 % reduzieren.

Seite zuletzt aktualisiert am: