Marktgröße und Marktanteil für Broadcast-Scheduling-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

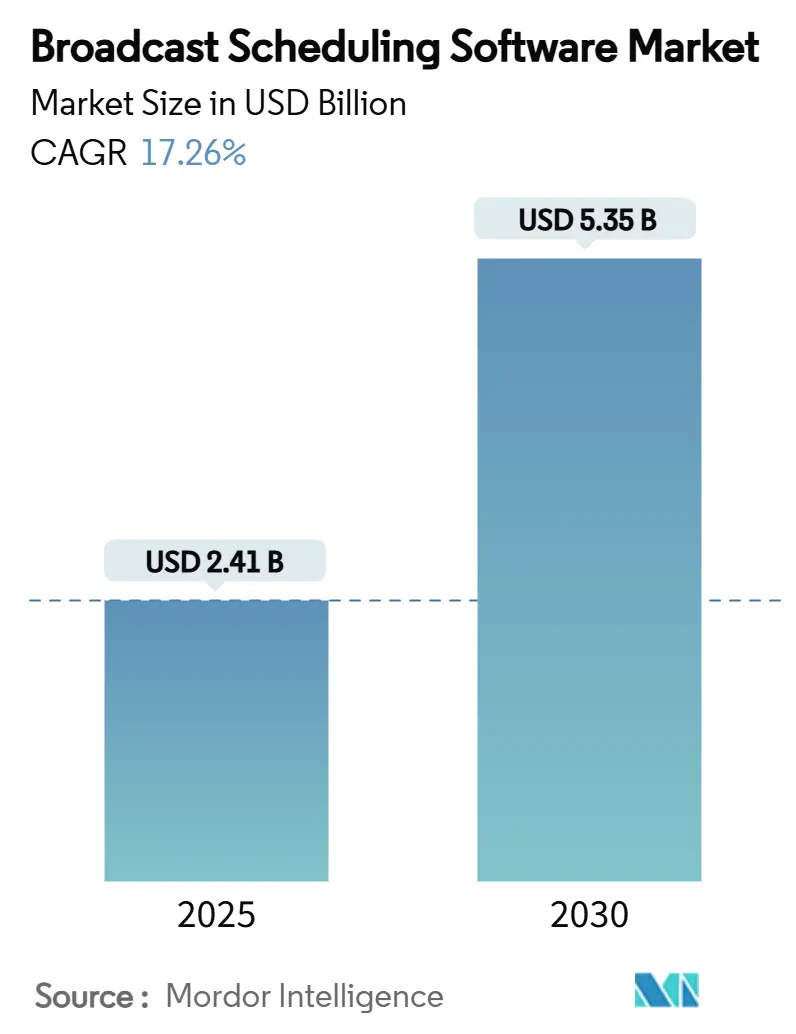

| Marktgröße (2025) | 2.41 Milliarden US-Dollar |

| Marktgröße (2030) | 5.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Broadcast-Scheduling-Software von Mordor Intelligence

Der Markt für Broadcast-Scheduling-Software verzeichnete im Jahr 2025 einen aktuellen Wert von 2,41 Milliarden USD und wird voraussichtlich bis 2030 auf 5,35 Milliarden USD ansteigen, was einer CAGR von 17,26 % entspricht. Diese Expansion der Marktgröße für Broadcast-Scheduling-Software wird durch die Einführung cloudnativer Lösungen, KI-gesteuerte Automatisierung und die Konvergenz von linearen und Streaming-Workflows vorangetrieben. Ein verstärkter regulatorischer Fokus auf Barrierefreiheit, die zunehmende Komplexität der Multi-Plattform-Inhaltsorchestrierung sowie die Notwendigkeit, Werbeinventar in Echtzeit zu monetarisieren, verstärken die Nachfrage nach agilen Scheduling-Suiten zusätzlich. Anbieter, die Traffic, Playout und Werbetechnologie in einer einzigen Oberfläche vereinen können, werden zunehmend bevorzugt, während Betreiber ihre Investitionsbudgets auf SaaS-Verträge verlagern, die eine schnellere Funktionsentwicklung und geringere Wartungskosten versprechen.

Wichtigste Erkenntnisse des Berichts

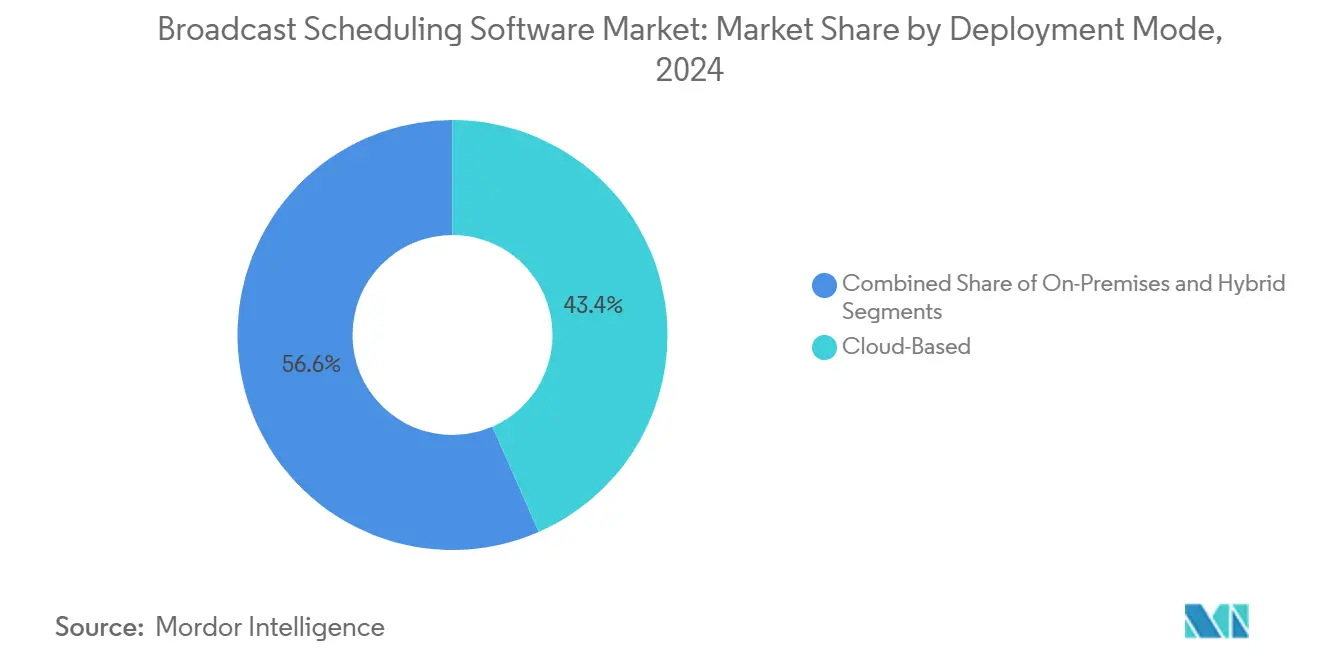

- Nach Bereitstellungsmodus erfassten cloudbasierte Lösungen im Jahr 2024 einen Marktanteil von 43,44 % am Markt für Broadcast-Scheduling-Software.

- Nach Anwendung wird der Markt für Broadcast-Scheduling-Software im Bereich OTT und Streaming-Kanäle zwischen 2025 und 2030 voraussichtlich eine CAGR von 18,53 % erzielen.

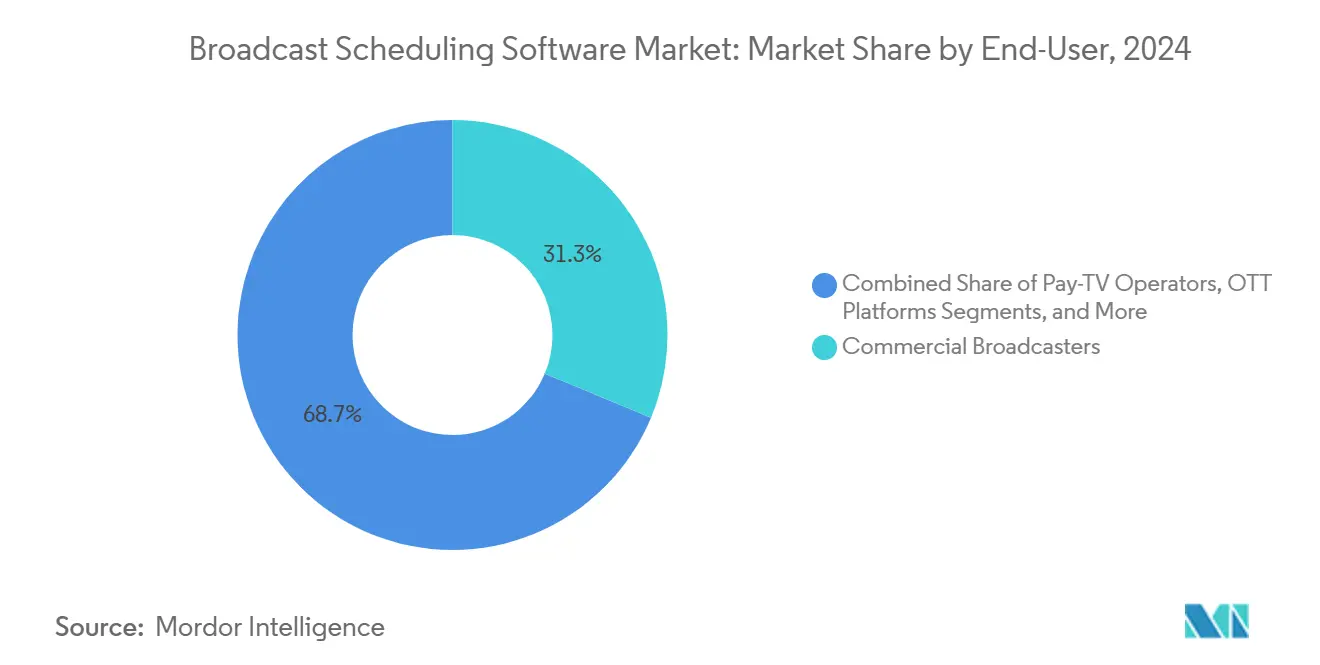

- Nach Endnutzer erfassten kommerzielle Rundfunkanstalten im Jahr 2024 einen Marktanteil von 31,28 % am Markt für Broadcast-Scheduling-Software.

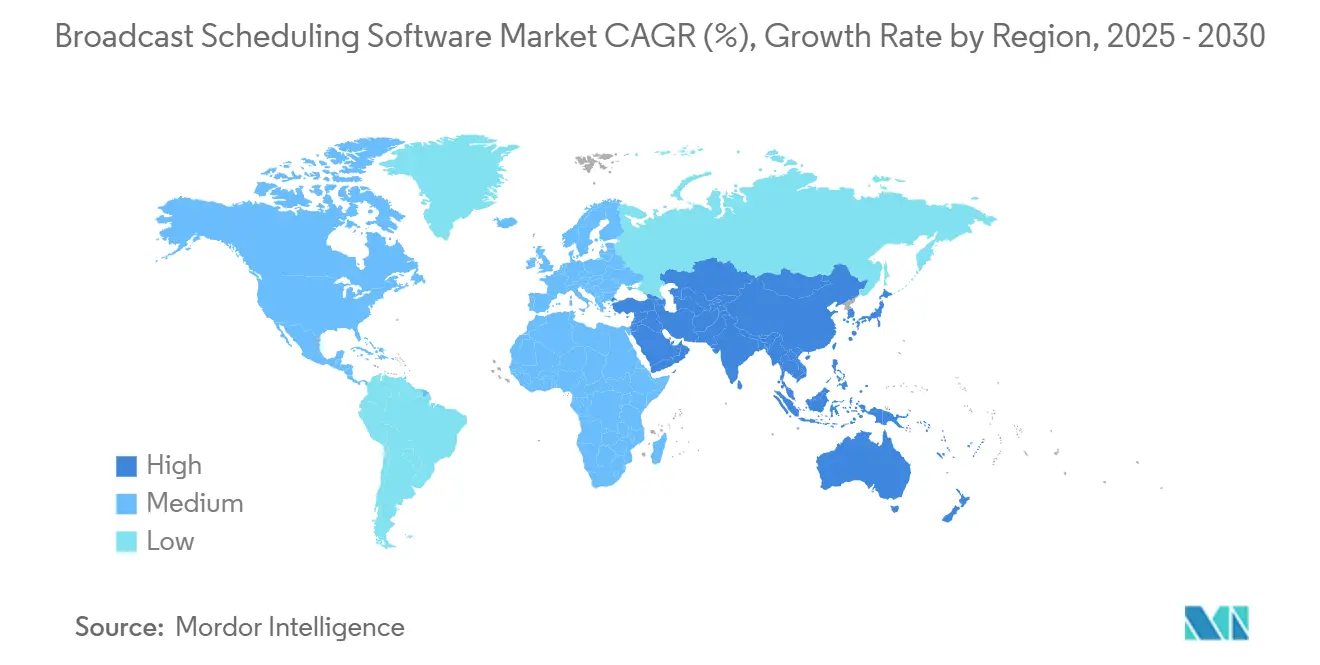

- Nach Geografie wird der Markt für Broadcast-Scheduling-Software im asiatisch-pazifischen Raum zwischen 2025 und 2030 voraussichtlich eine CAGR von 18,50 % erzielen.

Globale Markttrends und Erkenntnisse für Broadcast-Scheduling-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration zu cloudbasierten SaaS-Plattformen | +3.2% | Nordamerika, EU, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Verbreitung von OTT/Streaming-Kanälen | +4.1% | Global, asiatisch-pazifischer Raum führend | Kurzfristig (≤2 Jahre) |

| Optimierung von Werbeeinnahmen und dynamische Werbeeinblendung | +2.8% | Nordamerika und EU als Kernmärkte, asiatisch-pazifischer Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte prädiktive Planung | +2.3% | Nordamerika und EU als frühe Anwender | Langfristig (≥4 Jahre) |

| Konvergenz von linearen und FAST-Kanälen | +1.9% | Global, unterschiedliches Tempo | Mittelfristig (2–4 Jahre) |

| Mandate zur Einhaltung von Barrierefreiheitsvorschriften | +1.4% | Regulierungsbehörden in Nordamerika und der EU | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration zu cloudbasierten SaaS-Plattformen

Rundfunkanstalten wechseln von investitionsintensiven lokalen Systemen zu elastischen SaaS-Modellen, die Upgrade-Zyklen verkürzen und geografische Redundanz zu geringeren Kosten ermöglichen. Netflix investierte im Jahr 2024 mehr als 1,2 Milliarden USD in cloudnative Betriebsabläufe, um globale Planungsflexibilität zu unterstützen. Der Umsatz mit Azure-Medien-Workloads stieg im selben Jahr um 29 %, was die Zugkraft der Hyperscaler unterstreicht. Integrierte Notfallwiederherstellung, nutzungsbasierte Preisgestaltung und die kontinuierliche Bereitstellung neuer Planungsalgorithmen sind mittlerweile Grunderwartungen und keine Sonderziele mehr.

Verbreitung von OTT/Streaming-Kanälen

Streaming-Dienste müssen personalisierte Empfehlungen mit traditioneller Zeitfensterlogik in Einklang bringen, was komplexe Regelwerke schafft, mit denen herkömmliche Planungssysteme nicht umgehen können. Der Direct-to-Consumer-Umsatz von Disney erreichte im Jahr 2024 5,8 Milliarden USD, was eine anspruchsvolle plattformübergreifende Orchestrierung für Disney+, Hulu und ESPN+ erforderlich macht. FAST-Kanäle erhöhen den Druck, lineare Streams mit On-Demand-Flexibilität bereitzustellen, was die Nachfrage nach Planungsmaschinen steigert, die Zuschauerdaten aufnehmen und Platzierungsentscheidungen automatisieren.

Optimierung von Werbeeinnahmen und dynamische Werbeeinblendung

Programmatische Werbekäufe erfordern eine bildgenaue Koordination zwischen Inhalten und Werbeservern. Cumulus Media führte einen Teil seines Umsatzanstiegs von 4 % im Jahr 2024 auf die digitale Monetarisierung zurück, die durch eine engere Integration von Planung und Werbetechnologie ermöglicht wurde. Die Leitlinien der Europäischen Rundfunkunion empfehlen direkte API-Brücken zwischen Planungssystemen und Demand-Side-Plattformen, um Fehler bei der Einblendung in der Mitte von Inhalten zu vermeiden. Rundfunkanstalten, die Echtzeit-Einblendungen durchführen, berichten von Steigerungen der Werbeausbeute um 15–25 %.[1]Europäische Rundfunkunion, "Cybersicherheit für Mediensysteme von Anbietern," ebu.ch

Einführung KI-gesteuerter prädiktiver Planung

Modelle des maschinellen Lernens analysieren historische Einschaltquoten, soziale Diskussionen und externe Ereignisse, um optimale Sendeplätze vorherzusagen. Öffentlich-rechtliche Nachrichtenredaktionen, die KI-Empfehlungsmaschinen einsetzen, verzeichneten in Pilotstudien einen Anstieg der Zuschauerbindung um 8–12 %. Netflix verarbeitet täglich mehr als 1 Milliarde Wiedergabeaktionen, um Veröffentlichungszeiten in mehr als 190 Märkten zu verfeinern, was die Skalierbarkeit datengesteuerter Planungslogik beweist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bindung an veraltete lokale Systeme und Wechselkosten | -2.1% | Global, ausgeprägt in reifen Märkten | Langfristig (≥4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -1.8% | Global, politisch getrieben | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei Rundfunk-IT-Fachkräften | -1.3% | Asiatisch-pazifischer Raum und Schwellenmärkte | Langfristig (≥4 Jahre) |

| Integrationsaufwand bei Traffic- und Werbetechnologie-Stacks | -0.9% | Nordamerika und EU als Hauptnutzer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bindung an veraltete lokale Systeme und Wechselkosten

Viele mittelgroße Sender haben veraltete Planungssysteme bereits vor einem Jahrzehnt abgeschrieben und stehen vor Investitionskosten von 500.000 bis 2 Millionen USD für einen vollständigen Austausch. Die Einreichungen von Audacy aus dem Jahr 2024 beleuchten die Wartung veralteter Systeme, die Kapital von Innovationen abziehen. Tiefe Integrationen mit Traffic-, Abrechnungs- und Automatisierungstools schrecken vor abrupten Wechseln ab und verlängern Cloud-Roadmaps über die ursprünglichen Zeitpläne hinaus.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Planungsplattformen steuern den Echtzeit-Inhaltsfluss und sind damit bevorzugte Ziele für Ransomware-Angriffe. Die Sicherheitsleitlinien der Europäischen Rundfunkunion aus dem Jahr 2024 schreiben Zero-Trust-Architekturen und Optionen zur Datenspeicherung im Inland vor. Öffentlich-rechtliche Rundfunkanstalten entscheiden sich häufig für Private-Cloud- oder Hybrid-Bereitstellungen, bis SaaS-Anbieter die erforderlichen Zertifizierungen erhalten haben, was eine flächendeckende Cloud-Einführung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Präferenz vertieft sich

Cloud-Lösungen erfassten im Jahr 2024 einen Marktanteil von 43,44 % am Markt für Broadcast-Scheduling-Software und verfolgen bis 2030 eine CAGR von 18,92 %. Betreiber nennen elastische Skalierung, geografische Redundanz und abonnementbasierte Preisgestaltung als entscheidende Vorteile gegenüber festen lokalen Architekturen. Die dem Markt für Broadcast-Scheduling-Software zugeschriebene Marktgröße für Cloud-Bereitstellungen wird bis 2030 voraussichtlich 3,2 Milliarden USD übersteigen und damit die lokalen Ausgaben nahezu verdoppeln. Lokale Installationen bleiben dort bestehen, wo Souveränitäts- oder Latenzanforderungen gelten, insbesondere in Verteidigungs- oder öffentlich-rechtlichen Umgebungen. Hybride Rollouts dienen als Zwischenschritte und verbinden zentrale SaaS-Maschinen mit lokalen Edge-Caches, um Live-Feeds bei Verbindungsausfällen zu schützen. Der Anstieg der Azure-Medien-Workloads und Netflixs Cloud-Engagement unterstreichen, dass der Wachstumspfad unumkehrbar ist.[2]Microsoft Corporation, "Microsoft Geschäftsbericht 2023," msft.com

Das Wettbewerbsfeld der Anbieter dreht sich nun um containerisierte Mikrodienste, Infrastruktur-als-Code-Vorlagen und native Integration mit KI-Toolchains von Hyperscalern. SaaS-basierte Planungssysteme veröffentlichen wöchentlich schrittweise Funktionsupdates, was im Gegensatz zum mehrjährigen Upgrade-Rhythmus herkömmlicher Lizenzmodelle steht. Rundfunkanstalten berichten von Einsparungen bei der Wartungsarbeit von 30–40 % nach der Ablösung veralteter Hardware und leiten die Einsparungen in Datenanalyse und Funktionen zur Zuschauerbindung um. Dennoch sind einige Technologievorstände vorsichtig, wenn es darum geht, unternehmenskritische Funktionen an Drittanbieter-Clouds abzugeben, bis regulatorische Prüfungsrahmen ausgereift sind.

Nach Anwendung: Streaming-Komplexität katalysiert Innovation

Die Fernsehübertragung behielt mit 32,15 % des Marktes für Broadcast-Scheduling-Software im Jahr 2024 die Spitzenposition. Dennoch wird das OTT- und Streaming-Segment mit einer CAGR von 18,53 % am schnellsten wachsen, was die Verlagerung der Verbraucher hin zu mobilem und vernetztem TV-Konsum widerspiegelt. Für Streaming-Dienste muss die Playlist-Logik Binge-Verhalten, personalisierte Inhaltsreihen und Echtzeit-A/B-Testfähigkeiten umfassen, die über viele herkömmliche lineare Tools hinausgehen. Der Marktanteil für Broadcast-Scheduling-Software, der mit OTT-Workflows verbunden ist, wird bis 2030 voraussichtlich 25 % überschreiten, da Direct-to-Consumer-Marken Katalogvolumina steigern und Feeds lokalisieren.

Traditionelle Radio- und Kabelsegmente verzeichnen einstelliges Wachstum, investieren aber weiterhin in Planungssysteme, die Podcast-Einfügungen, adressierbare Werbung und hybride Radiodatendienste integrieren. Digitale Werbenetzwerke in Verkehrsknotenpunkten und Einzelhandelsflächen bilden ein Nischen-, aber wachsendes Teilsegment, das sekundengenaue Rotationssteuerung und Wiedergabenachweise erfordert. Letztendlich entwickelt sich einheitliche Software, die Live-, VOD- und dynamische Werbeeinblendung umfasst, zur Standard-Beschaffungsspezifikation und zwingt Anbieter, Codebasen für formatübergreifende Flexibilität zu modularisieren.

Nach Endnutzer: OTT-Plattformen gestalten den Käufermix neu

Kommerzielle Rundfunkanstalten behielten im Jahr 2024 einen Anteil von 31,28 % und nutzten dabei etablierte Werbeallianzen. Dennoch werden OTT-Plattformen bis 2030 eine CAGR von 19,37 % verzeichnen und bis zum Ende des Jahrzehnts zur größten Käufergruppe werden, da sie globale Reichweite und werbefinanzierte Stufen anstreben. Öffentlich-rechtliche Einrichtungen übernehmen Cloud-Suiten für investitionsarme Budgets und erfüllen gleichzeitig Mandate für Barrierefreiheit und lokale Inhalte. Etablierte Pay-TV-Anbieter bekämpfen die Abwanderung von Kabelkunden, indem sie IP-Streaming und prädiktive Metadaten auf lineare Raster aufsetzen, was eine moderate Nachfrage antreibt.

Studios und Sportsender schätzen Planungssysteme, die Rechtsfenster, Ausstrahlungsbeschränkungen und echtzeit-ergebnisbasierte Werbeunterbrechungszeiten jonglieren. Die Mitgliederbasis von Netflix mit mehr als 260 Millionen zeigt das Volumen der Entscheidungen, die eine algorithmische Maschine täglich treffen muss. Anbieter, die granulares Berechtigungsmanagement, gebietsübergreifende Rechteverfolgung und automatisierte Compliance-Berichterstattung anbieten, gewinnen Ausschreibungen.

Geografische Analyse

Der Anteil Nordamerikas von 41,70 % im Jahr 2024 ist auf eine ausgereifte Infrastruktur, eine frühe Cloud-Einführung und FCC-Barrierefreiheitsmandate zurückzuführen, die stetige Upgrade-Zyklen auslösen. Rundfunkanstalten müssen ATSC 1.0 und ATSC 3.0 parallel betreiben, da die Übergangs-Roadmap der Nationalen Rundfunkvereinigung voranschreitet, was Software-Erneuerungspläne verstärkt.[3]Nationale Rundfunkvereinigung, "Antrag auf Übergangsplan für das Fernsehen der nächsten Generation," nab.org Die Konsolidierung unter Senderketten wie Cumulus Media, die 404 Radiostationen betreibt, verstärkt die Nachfrage nach Unternehmensplanungssystemen, die Metadaten über alle Beteiligungen hinweg bündeln. US-amerikanische und kanadische Betreiber erproben zudem dynamische Werbeeinblendung in großem Maßstab und drängen Anbieter dazu, programmatische Konnektoren nativ einzubetten.

Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 18,50 % bis 2030, angetrieben durch steigende Smartphone-Durchdringung, Spektrumliberalisierung und aggressive OTT-Expansion. Chinesische Streaming-Dienste lokalisieren Inhalte über Dialekte und Zeitzonen hinweg, was Planungsmatrizen verkompliziert. Indiens mehrsprachige Landschaft erfordert ebenfalls robuste Regelmaschinen und Cloud-Elastizität, da die Breitbandzugänglichkeit zunimmt. Japan und Südkorea sind frühe Anwender KI-gestützter Raster, während südostasiatische Telekommunikationsunternehmen Video-Apps bündeln, um 5G zu monetarisieren, was neue Planungssystem-Beschaffungen ankurbelt.

Europa verzeichnet ein gesundes Wachstum, das durch die Standardisierungsbemühungen der Europäischen Rundfunkunion in den Bereichen Sicherheit, Middleware und KI-Ethik verankert ist. Öffentlich-rechtliche Rundfunkanstalten modernisieren veraltete Technologiestacks, um mehrsprachige Zugänglichkeit und Nachhaltigkeitsziele zu erfüllen. Die durch den Brexit bedingte Divergenz erhöht den Compliance-Aufwand für paneuropäische Netzwerke und verstärkt das Interesse an SaaS-Plattformen, die Berichtsvorlagen nach Rechtsgebiet anpassen können. Barrierefreiheitsrichtlinien und die bevorstehende Durchsetzung des Gesetzes über digitale Dienste halten die Workflow-Neugestaltung weit oben auf den Vorstandsagenden.

Wettbewerbslandschaft

Der Markt für Broadcast-Scheduling-Software ist mäßig fragmentiert, verdichtet sich jedoch, da Käufer eine Einzelanbieterabdeckung von Traffic bis Werbetechnologie anstreben. Etablierte Spezialisten wie WideOrbit, Mediagenix und Imagine Communications nutzen jahrzehntelanges Domänenwissen, etablierte Workflows und globale Support-Desks. Cloudnative Herausforderer werben mit Mikrodienst-Agilität, nutzungsbasierter Preisgestaltung und KI-Planungskernen und sprechen damit OTT-Anbieter und digital-orientierte Rundfunkanstalten an. Hyperscaler wie Microsoft und Amazon bündeln Planungsmodule in umfassenderen Medien-Toolkits, was eine potenzielle Kommoditisierung und Margendruck auf etablierte Anbieter andeutet.

Die strategische Differenzierung hängt von der API-Breite, rechtsbewusstem Metadaten-Handling und Veröffentlichungspipelines ohne Ausfallzeiten ab. Anbieter starten Self-Service-Dashboards, die prädiktive Kennzahlen, Werbeausbeute-Prognosen und Compliance-Warnungen für nicht-technisches Personal bereitstellen. Die Fusions- und Übernahmeaktivitäten stiegen im Jahr 2024, da mittelgroße Anbieter Skalierung oder Nischenfähigkeiten wie Sport-Ablaufpläne und Barrierefreiheitsautomatisierung anstrebten. Anmeldungen von geistigem Eigentum rund um sicheren Inhaltszugang deuten auf künftige Disruption durch interne Studio-Technologie hin. Insgesamt verlagert sich die Verhandlungsmacht hin zu Käufern, die in der Lage sind, mehrjährige, plattformübergreifende Verträge auszuhandeln, die Playout, Traffic und digitale Werbeeinblendung unter einheitlichen Servicevereinbarungen konsolidieren.

Marktführer der Broadcast-Scheduling-Software-Branche

WideOrbit Inc.

Mediagenix NV

Imagine Communications Corp.

Marketron Broadcast Solutions, LLC

Operative Media, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Netflix verzeichnete ein Umsatzwachstum von 16 % auf 43,5 Milliarden USD für das Jahr 2024 und leitete neue Mittel in Live-Programmierung und globale Optimierung der Planung für werbefinanzierte Stufen.

- Dezember 2024: Disney schloss seine Umstrukturierung der Bereiche Unterhaltung und Sport ab, was neue Planungsintegrationen für Disney+, Hulu, ESPN+ und lineare Sender auslöste.

- November 2024: Disney verzeichnete im dritten Quartal 2024 einen Umsatz von 23,2 Milliarden USD, nachdem die Disney+-Anmeldungen durch die Veröffentlichung von „Alles steht Kopf 2” in die Höhe schnellten, was die Bedeutung koordinierter Veröffentlichungskalender unterstreicht.

- September 2024: Die FCC setzte aktualisierte Barrierefreiheitsregeln durch, die benutzerfreundliche Untertiteleinstellungen vorschreiben, und beschleunigte damit Compliance-Projekte für Planungssysteme.

- März 2024: Die Europäische Rundfunkunion aktualisierte die Cybersicherheitsanforderungen für SaaS-Rundfunk-Tools und erhöhte damit die Anforderungen an Anbieterzertifizierungen.

Berichtsumfang des globalen Marktes für Broadcast-Scheduling-Software

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Fernsehübertragung |

| Radioübertragung |

| OTT/Streaming-Kanäle |

| Kabel- und Satellitenkanäle |

| IPTV |

| Digitale Beschilderung und Außenwerbung |

| Öffentlich-rechtliche Rundfunkanstalten |

| Kommerzielle Rundfunkanstalten |

| Pay-TV-Betreiber |

| OTT-Plattformen |

| Produktionshäuser und Studios |

| Sport- und Live-Event-Netzwerke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Hybrid | ||

| Nach Anwendung | Fernsehübertragung | |

| Radioübertragung | ||

| OTT/Streaming-Kanäle | ||

| Kabel- und Satellitenkanäle | ||

| IPTV | ||

| Digitale Beschilderung und Außenwerbung | ||

| Nach Endnutzer | Öffentlich-rechtliche Rundfunkanstalten | |

| Kommerzielle Rundfunkanstalten | ||

| Pay-TV-Betreiber | ||

| OTT-Plattformen | ||

| Produktionshäuser und Studios | ||

| Sport- und Live-Event-Netzwerke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Broadcast-Scheduling-Software bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 5,35 Milliarden USD erreichen und mit einer CAGR von 17,26 % wachsen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloudbasierte SaaS-Lösungen werden voraussichtlich bis 2030 mit einer CAGR von 18,92 % wachsen.

Welche Region zeigt die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 18,50 % verzeichnen und damit alle anderen Regionen übertreffen.

Warum beschleunigen OTT-Plattformen die Software-Nachfrage?

OTT-Dienste benötigen anspruchsvolle Planungssysteme, um personalisierte Feeds, gebietsübergreifende Rechte und dynamische Werbeeinblendung gleichzeitig zu verwalten.

Wie wirken sich die neuen FCC-Barrierefreiheitsregeln auf Planungslösungen aus?

Plattformen müssen Untertitelung, Audiobeschreibungen und automatisierte Compliance-Protokolle integrieren, was weitreichende Software-Upgrades auslöst.

Was ist das größte Hindernis beim Ersetzen veralteter lokaler Planungssysteme?

Hohe Wechselkosten und tiefe Integrationen mit bestehenden Traffic- und Abrechnungssystemen verlangsamen die Migration zu modernen Cloud-Alternativen.

Seite zuletzt aktualisiert am: